ECONOMIA

La abundancia de calamar atrae a la flota china de aguas distantes, que opera al acecho en la “Milla 201″

Los resultados de la pesca de calamar en 2025 y el buen inicio de la actual temporada, que sugieren una abundante biomasa de la especie y se refleja en muy buenos datos de captura de los buques “poteros” (especializados en captura de calamar) de bandera argentina que operan dentro de la Zona Económica Exclusiva Argentina (ZEEA, o Mar Argentino), hasta 200 millas desde la costa continental, son una enorme tentación para los cerca de 500 buques extranjeros, mayormente chinos, que operan en el borde exterior, en la llamada “Milla 201”.

En razón de eso, la Armada Argentina, bajo el mando del Comando Conjunto Marítimo dispuso que el 3 de febrero zarpe un patrullero oceánico para iniciar tareas de vigilancia, control y protección de la ZEEA. A la operación se sumó una aeronave P-3 Orion de apoyo, con vuelos a baja altitud y seguimiento del accionar de la “flota extranjera de aguas distantes”.

“Ya pasamos las 50.000 toneladas”, dijo Darío Sócrate, director de la Cámara de Armadores Poteros Argentinos (CAPA), que agrupa a empresas con una flota conjunta de poco más de 80 buques, Sócrate comentó a Infobae que si bien la etapa más temprana, de captura del ‘Stock Sub-Patagónico’ no fue buena, los resultados mejoraron mucho a partir de la captura, ya no tan al sur, del ‘Stock Desovante de Verano’. Y ahora habría incluso indicios de buena pesca del calamar subpatagónico. “Ojalá la temporada siga así hasta marzo o abril”, concluyó el directivo del sector pesquero.

Los precios internacionales y la buena captura permitieron que en 2025 se exporten casi 200.000 toneladas de calamar. La especie, la más buscada por la flota china, aportó así unos USD 550 millones, más de una cuarta parte de los cerca de USD 2.000 millones de exportaciones pesqueras, un muy buen resultado para un año marcado por un conflicto que llegó a poner en peligro la pesca del langostino, la especie de pesca que más divisas aporta.

“El comportamiento de la flota extranjera en la zona adyacente es normal e idéntico al del año pasado. Incluso diría que tuvimos merma en el número de buques, ya que estamos a mitad de febrero y mitad de la campaña. Estamos reforzando la vigilancia electrónica, como se hace de noviembre a junio, cuando se intensifica la flota de aguas distantes”, dijo a Infobae el Prefecto Néstor Kiferling, director de Tráfico Marítimo Fluvial y Lacustre de la Prefectura Naval Argentina (PNA).

“La flota potera extranjera “se viene portando con una distancia de más de una milla. No observamos que haya gran riesgo de ingreso, pero el riesgo siempre está latente”, dijo Kiferling. Todos los años, explicó, esa flota se posiciona mayormente en el suroeste patagónico y “con solo esperar ahí tiene captura; no observamos anomalías”. En cambio, agregó, “sí hemos detectado algunas incursiones de flota arrastrera, hicimos el pedido a la Subsecretaría de Pesca y Acuicultura que nos da herramientas para poder poner a derecho a buques infractores mediante el sistema guardacostas. Se hacen notificaciones con el nuevo procedimiento. Es un cambio de paradigma que estamos aportando desde la Prefectura Argentina al mundo”.

Kiferling consideró el comportamiento de la flota potera extranjera como “normal” e incluso destacó que en los últimos días “hay un corrimiento de flota de arrastre y potera hacia Malvinas, que abrió la temporada de pesca. Estamos hablando de unos 450 a 460 buques operando en zona; y de esos, 125 se fueron a Malvinas. Nos está llamando la atención en esta campaña. Pero el nivel de captura sigue siendo parecido dentro de la ZEEA y la captura de flota extranjera”. Además, agregó, la última vino este año “un poco más tarde”.

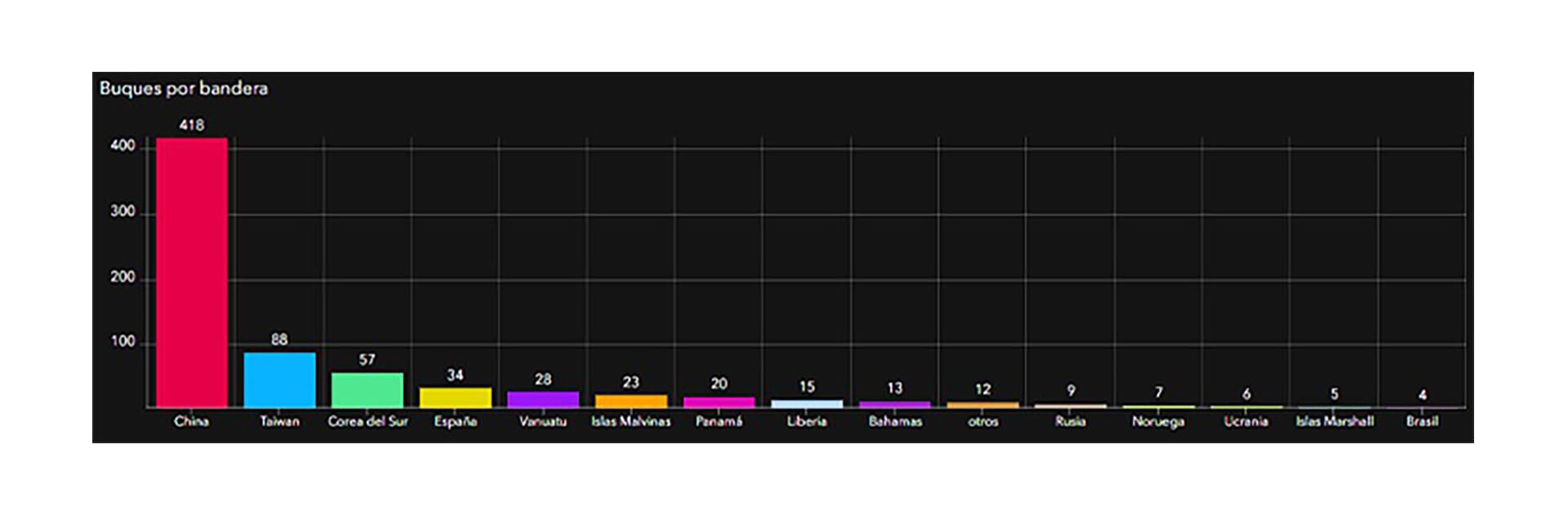

Lo cierto es que los movimientos medidos en los últimos doce meses evidencian el abrumador dominio de la flota china pescando en las narices del Mar Argentino. Sobre 776 buques de pesca de aguas distantes cuyos movimientos se observan, 418 son de bandera china, aunque también es posible que todos o la mayoría de los 28 con bandera de Vanuatu sean en realidad propiedad de empresas chinas.

Incluso aunque no pesquen dentro del Mar Argentino, la captura en el borde externo de una especie migratoria y de corta vida como el calamar afecta la disponibilidad dentro de la Zona Económica Exclusiva. De hecho, datos suministrados en su momento por el Instituto Nacional de Investigación Pesquera (Inidep) precisan que los volúmenes de calamar capturados por la flota extranjera en la “Milla 201″ suelen superar por buen margen los capturados dentro del Mar Argentina.

De 2013 a 2023, según esos datos, los buques extranjeros capturaron más de 1,7 millones de toneladas de calamar en el borde externo, contra 1,3 millones de toneladas de la flota de bandera nacional dentro de la ZEEA. En algunos años las diferencias fueron abrumadoras. En 2015, por caso, el Inidep estimó que la flota extranjera capturó 392.000 toneladas de calamar, contra 117.00 de los buques nacionales en el “Mar Argentino”. Y que en 2021 las cifras fueron 220.000 y 114.000 toneladas respectivamente.

Además, la imagen apunta 674 “posibles encuentros”, referencia a un análisis de situaciones de proximidad y contacto entre buques de distinto tipo, por caso para reabastecimiento de combustible o trasbordo de carga pesquera.

Prefectura define además como “buques de interés” las embarcaciones que, por su actividad, comportamiento operativo, antecedentes o zonas de navegación, tienen importancia estratégica. “En su mayoría -señaló un oficial de la fuerza- se trata de unidades vinculadas a la Pesca Ilegal, No Declarada y No Reglamentada (INDNR), ya sean buques de captura o de apoyo logístico”.

Los “encuentros” se analizan para en función de proximidad y contacto entre buques en alta mar estimar, entre otros factores, el volumen de carga transbordada o pesca extraída.

Los datos de “detecciones” delatan también el abrumador dominio de la flota china. Los nombres de los bancos apareados, en algún tipo de operación logística al borde del Mar Argentino y en particular cerca del “agujero azul”, entre las latitudes 43 y 47, donde la confluencia de las corrientes cálida de Brasil y fría de las Malvinas genera una alta concentración de calamares y la escasa profundidad facilita su captura, son reveladores. He aquí los nombres de algunos apareamientos en la Milla 201: Dong Fang 102 y Fu Yang 2, Bao Feng y Hai Gong You 606, Ning Feng Leng 16 y Haishun 1, Bao Yu y Hai Gong You 606, y así siguiendo.

ECONOMIA

Una inversión se recupera del colapso y se ubica como la más ganadora de la primera quincena

Para los ahorristas, marzo se presenta con mucha volatilidad en los diferentes instrumentos de inversión, como dólar, acciones, oro y Bitcoin, como consecuencia de la incertidumbre en los mercados internacionales por la guerra en Medio Oriente. En torno a esta situación, en la primera quincena del mes, entre todas las opciones más elegidas por lo argentinos, se posiciona como la mejor, y por lejos, la popular criptomoneda.

En concreto, en los primeros 15 días de marzo, la inversión más ganadora es el Bitcoin, debido a que escala 8,6% en pesos, por lo que recuperó parte de su desplome en el precio y volvió a pasar los u$s70.000, en un marco de gran oscilación de su valor.

Mucho más atrás se ubican, en lo que va del mes, los plazos fijos, con el UVA que asciende 1,4% y el tradicional, 1,1% en ese mismo lapso.

El resto de las inversiones, como las acciones de empresas líderes del índice Merval y las distintas referencias de dólar, como el oficial, MEP, blue y contado con liquidación, acumulan bajas de hasta 1% en sus cotizaciones en todo el corriente mes.

El gran perdedor de marzo es el oro, que desciende alrededor de 5% en pesos, y que venía acumulando una escalada de 126% desde inicios de 2025 hasta el comienzo de este mes.

«La nota sobresaliente de las dos primeras semanas de marzo la está dando el Bitcoin. Inversamente, el oro está resignando ganancias. Y en el medio, los plazos fijos brindan una rentabilidad nominal que, comparada con la evolución de las diferentes cotizaciones del dólar, podría declararse que el carry trade es redituable«, resume a iProfesional Andrés Méndez, director de AMF Economía.

La inversión más ganadora de la primera parte de marzo es el Bitcoin.

De hecho, el dólar mayorista se mantiene en torno a los $1.400, gracias al mayor ingreso de divisas por las exportaciones petroleras y agrícolas, las emisiones de deuda corporativas, y la menor demanda doméstica de divisas.

«La baja del tipo de cambio nominal e índices de inflación todavía altos, más que compensan la depreciación del dólar contra otras divisas. En lo que va del año, el tipo de cambio real multilateral se apreció 7,7%. Volvió a ubicarse en niveles comparables con los de 2017, alejándose de los $1.636 (a precios de hoy) definidos por el FMI como un nivel mínimo a sostener en el acuerdo 2022″, detalla un informe que acaba de publicar la consultora LCG.

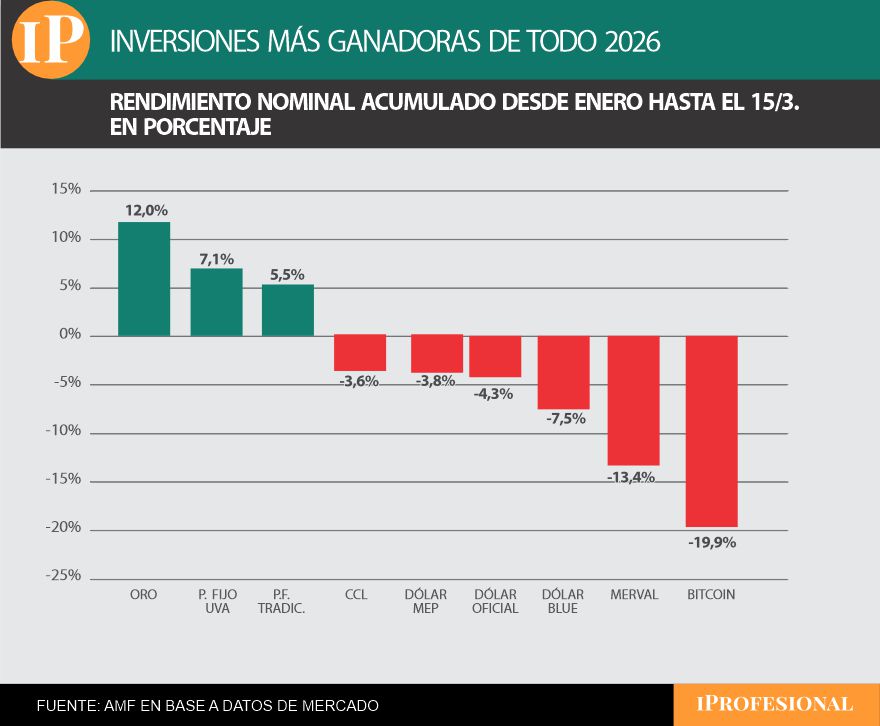

Inversiones más ganadoras de 2026

Ahora bien, si se toma como parámetro cuáles son las mejores inversiones desde que comenzó el 2026 hasta la fecha, se puede destacar como principal triunfador al oro, que gana 12% en pesos en todo ese período.

Le sigue en plazo fijo UVA, que en los primeros dos meses y medio del año acumulan una renta de 7,1%.

En tanto, el plazo fijo tradicional se ubica en tercer lugar en todo el corriente año, con una ganancia sumada de 5,5%.

En este último caso, la tasa ya es negativa, debido a que la inflación acumulada sólo de enero y febrero ya es de 5,9%, según los últimos datos del Indec.

Asimismo, en todo el 2026, los precios de los dólares se muestran en negativo, ya que el contado con liquidación baja 3,6%, el dólar Mep cae 3,8%, el dólar oficial desciende 4,3% y el blue, que baja 7,5%.

Luego se ubican las acciones de empresas líderes del Merval, que en todo este año se desploman cerca de 14% y, por el último, el Bitcoin, que pese a ser el gran ganador de marzo, en el acumulado de 2026 retrocede de precio casi 20% en pesos.

El oro es la mejor inversión de todo 2026, con una suba acumulada de 12% en pesos.

«Si miramos los resultados acumulados desde fines de diciembre pasado hasta ahora, la ecuación se invierte: quienes apostaron al oro ganaron y quienes optaron por el Bitcoin perdieron nominalmente una parte de su capital. En este contexto, quien apostó al dólar perdió y también los pequeños inversores que se posicionaron en plazos fijos tradicionales», reflexiona Méndez a iProfesional.

Cómo se posicionan ahora las inversiones

Por el lado del posicionamiento de las distintas inversiones para lo que resta de marzo y los meses siguientes, los analistas destacan los movimientos menores del precio del dólar y las tasas de interés, que han disminuido en los últimos días un par de puntos porcentuales, y se ubican en torno al 23% de tasa nominal anual (TNA) en bancos líderes. Es decir, en casi 1,9% cada 30 días.

En tanto, las cotizaciones del dólar Mep se mantienen con una leve baja en lo que va del mes.

«La estacionalidad en la liquidación de dólares comerciales no brinda un buen futuro inmediato a la cotización doméstica del dólar y, atada a esta circunstancia, no pueden esperarse grandes rendimientos nominales del plazo fijo tradicional», advierte Méndez.

Al respecto, Ignacio Morales, jefe de Inversiones de Wise Capital, detalla: «Esta estabilidad cambiaria aparente convive con una creciente selectividad de los inversores, quienes, ante la mayor sensibilidad de los dólares financieros al contexto internacional, reflejada en brechas del 1% y 4% respecto al mayorista, han comenzado a acortar los plazos de sus colocaciones en bonos, tanto en moneda local como extranjera, como medida de resguardo».

Y agrega: «Este cambio de estrategia hacia una mayor prudencia se ve reforzado por el dato de inflación de febrero, que al situarse en un 2,9%, un nivel por encima de lo proyectado, ha consolidado la expectativa de que las tasas de interés en pesos permanecerán en niveles elevados para contener los precios, estirando así la ventana de oportunidad para las apuestas de corto plazo en un escenario de alta volatilidad externa».

Al mismo tiempo, los analistas resaltan el potencial que sigue teniendo el oro en pleno momento de incertidumbre mundial, por el conflicto en Medio Oriente.

«Si miramos la continuidad de esta primera parte del año, surge que el oro constituye un buen refugio, dadas las turbulencias geopolíticas existentes», dice Méndez.

Respecto a los otros activos, menciona que las acciones de empresas que cotizan en el índice Merval tienen el desafío de intentar recuperarse de «este contexto depresivo» y que dependerán del contexto para analizar cuánto pueden recuperar su precio. Sobre todo, la apuesta está por las firmas de los segmentos petrolero y energético.-

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,precio dólar,blue,bitcoin,pesos,oro,plazo fijo,acciones,dólar,inversiones

(Imagen Ilustrativa Infobae)

Los costos asociados a la crianza de un niño subieron en promedio 1,5% en febrero, un ritmo menor que la inflación mensual (2,9%), pero siguieron presionando al bolsillo de los argentinos.

De acuerdo con el último informe del Instituto Nacional de Estadísticas y Censos (Indec) correspondiente al mes de febrero, la canasta de crianza se ubicó en $480.463 para menores de un año; $572.590 para niños de 1 a 3 años; $490.459 para el tramo de 4 a 5 años; y $616.484 para chicos de entre 6 y 12 años.

Y si bien el incremento frente a los números de enero fue moderado, sí se dio un alza generalizada en todos los segmentos. De hecho, la canasta para bebés subió 0,9% mensual, mientras que la de niños de 1 a 3 años aumentó 0,96%. En los tramos de mayor edad el incremento fue algo más elevado y rondó el 1,4 por ciento.

En términos absolutos, el mayor gasto corresponde a los chicos en edad escolar. Para ese grupo etario, mantener a un hijo demandó en febrero más de $616.000 mensuales, unos $8.600 más que el mes anterior.

La medición del organismo estadístico se construye a partir de dos componentes principales. Por un lado, el costo de los bienes y servicios necesarios para el desarrollo de los niños, que se calcula tomando como referencia la canasta básica total (CBT) que se utiliza para medir la pobreza. Según el último dato del Indec, la CBT registró un incremento del 2,7% en febrero pasado, con lo que alcanzó un valor de 1.397.672 pesos.

(Freepik)

A eso se suma el valor del tiempo destinado al cuidado, que se estima en función de las horas requeridas y la remuneración del personal de casas particulares para tareas de asistencia y cuidado de personas.

En febrero, los bienes y servicios representaron $158.312 del costo mensual para un bebé menor de un año, mientras que el cuidado explicó $322.151 del total. En el caso de los niños de 6 a 12 años, el gasto en bienes y servicios ascendió a $322.967 y el costo del cuidado a 293.517 pesos.

El cálculo también contempla el tiempo teórico de cuidado necesario según la edad. Para los menores de un año se estiman 147 horas mensuales de cuidado, mientras que para el grupo de 1 a 3 años el requerimiento asciende a 168 horas. A medida que aumenta la edad, la cantidad de horas disminuye por la presencia de la escolarización, hasta 84 horas mensuales en el caso de los niños de entre 6 y 12 años.

En la comparación interanual, el costo de criar un hijo también mostró un incremento. En febrero de 2025 la canasta para chicos de entre 6 y 12 años era de $503.935, lo que implica una suba superior a $112.000 en doce meses, lo que significa un aumento del 22 por ciento. Nuevamente, este incremento quedó por debajo del índice de precios acumulado para el periodo, que fue del 33,1 por ciento.

Lo ocurrido en el último mes en materia de precios no es nuevo. De hecho, en la comparación de largo plazo, se confirma que el costo de mantener un hijo suele crecer por debajo del Índice de Precios al Consumidor (IPC). En febrero, la inflación estuvo más de 14 puntos porcentuales por encima del aumento de la canasta.

La diferencia se explica principalmente por el comportamiento del costo del cuidado. Ese componente se calcula a partir del valor de la hora del personal de casas particulares dedicado a tareas de asistencia y cuidado de personas y de la cantidad de horas teóricas necesarias según la edad de los niños. Cuando ese valor permanece estable durante algunos meses, la canasta de crianza tiende a crecer a un ritmo menor que la inflación general, a diferencia de los bienes y servicios —como alimentos, vestimenta, transporte o educación— que suelen moverse más en línea con la dinámica de precios de la economía.

ECONOMIA

El Gobierno registró otro mes de superávit financiero menos recaudación y recorte en el gasto

El Sector Público Nacional (SPN) registró en febrero un superávit fiscal primario de $1,4 billones y un superávit financiero de $144.421 millones, pese a una caída en los ingresos por impuestos y aportes de la seguridad social. Los datos fueron difundidos por el Ministerio de Economía de la Nación Argentina.

El resultado positivo se explicó, además del ajuste del gasto público, por el crecimiento de los ingresos provenientes de Rentas de la Propiedad -ganancias generadas por fondos, bancos y empresas estatales- y del rubro «otros ingresos no tributarios». En conjunto, ambos conceptos aportaron más de $850.000 millones.

Caída real de la recaudación

Según la información oficial, los ingresos totales del Estado nacional alcanzaron en febrero los $11,8 billones, de los cuales $10,9 billones correspondieron a recursos tributarios, incluyendo aportes a la seguridad social. En términos reales, esa cifra implica una caída cercana al 9% interanual.

Dentro de los ingresos no tributarios, las Rentas de la Propiedad sumaron $346.608 millones, con un crecimiento real del 8,5% respecto del año anterior y una suba nominal del 43,2%.

En ese rubro se destacaron las utilidades del Fondo de Garantía de Sustentabilidad (FGS), que crecieron 62% en términos nominales hasta $69.256 millones. El resto de las rentas de la propiedad alcanzó $277.352 millones, con una suba nominal de 39%.

Por su parte, los «otros ingresos no tributarios» totalizaron $511.623 millones, también con una mejora nominal de 43%. Dentro de ese grupo, los ingresos no tributarios sumaron $325.995 millones (+47%), mientras que el resto de los ingresos corrientes alcanzó $184.930 millones (+62%).

El detalle del superávit, según un informe del IARAF

Continuó el recorte del gasto, clave para el superávit

Durante el segundo mes del año se mantuvo la política de ajuste del gasto, orientada a compensar la caída de los recursos tributarios.

Los gastos totales del SPN ascendieron a $10,4 billones, lo que representa un aumento nominal del 21% pero una reducción real cercana al 8%.

Los gastos corrientes concentraron más del 90% de las erogaciones, con $10,16 billones. Dentro de ese total, el gasto previsional alcanzó $7,1 billones, lo que implica una caída real del orden del 6,6%.

En materia de subsidios económicos, el Estado destinó $554.487 millones, con un incremento nominal del 30%.

De ese total:

- $348.417 millones correspondieron a subsidios energéticos, con una suba del 123%.

- $206.070 millones fueron destinados al transporte, lo que representó una caída nominal del 22%.

La dinámica refleja que, mientras se postergaban aumentos de tarifas durante el primer bimestre, se aplicaban subas en el precio del transporte público, especialmente en colectivos y trenes.

En cuanto a gastos de funcionamiento, sumaron casi $1,8 billones, mientras que las transferencias a las provincias por fuera del régimen de coparticipación apenas alcanzaron los $100.000 millones.

Superávit acumulado en el año

De acuerdo con el Ministerio de Economía de la Nación Argentina, en el primer bimestre de 2026 el SPN acumuló un superávit financiero equivalente a aproximadamente 0,1% del PBI y un superávit primario cercano al 0,4% del PBI, lo que -según la cartera- «reafirma el ancla fiscal del programa de gobierno».

En términos nominales, el superávit primario acumulado asciende a $4,5 billones, resultado de los $3,1 billones registrados en enero y los $1,4 billones de febrero. Ese resultado se ubicaría dentro de las metas indicativas del primer trimestre pactadas con el Fondo Monetario Internacional (FMI).

La mirada del IARAF

El economista Nadin Argañaraz, del Instituto Argentino de Análisis Fiscal (IARAF), señaló que los ingresos totales del Sector Público Nacional no Financiero registraron en febrero una caída real interanual del 9%, explicada por un descenso del 10% en los ingresos tributarios, parcialmente compensado por un aumento real del 8% en los no tributarios.

Al mismo tiempo, indicó que el gasto primario mostró una baja real interanual del 8,8%. Como resultado, el superávit primario de febrero de 2025 —equivalente a $1.565.000 millones a precios de febrero de 2026— se redujo a $1.410.000 millones, lo que implica una caída real del 10%.

Argañaraz agregó que el gasto en intereses de la deuda (sin incluir intereses capitalizados) creció un 10% en términos reales interanuales, lo que impactó sobre el resultado final.

De esta forma, el superávit financiero pasó de $413.000 millones en febrero de 2025 a $144.000 millones en febrero de 2026, lo que representa una reducción real interanual cercana al 65%.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,gobierno,luis caputo

Una fiscal opinó que la investigación de las cuentas de la AFA en EE.UU. debe pasar a la justicia de Campana

Quién fue el cuarto eliminado en Gran Hermano Generación Dorada: así fue su salida de la casa

Horacio Rodríguez Larreta anunció que competirá en 2027 para volver a ser jefe de Gobierno de CABA

Una inversión se recupera del colapso y se ubica como la más ganadora de la primera quincena

Óscar Garcia lo borda en su debut con el Ajax

Minnesota bill would ban warrants allowing police to collect data from devices near a crime scene

La fuerte exigencia a Mauro Icardi para poder ver a sus hijas con Wanda Nara: “A Maurito se lo va a multar si no lleva a las menores al colegio”

BOMBAZO – Guerra abierta: Feinmann y Rossi contraatacan tras la denuncia de Victoria Villarruel

Video: así fue el feroz temporal que azotó Tucumán y causó inundaciones, rutas cortadas y suspensión de clases

Milei llegó a Madrid para participar de un foro ultraliberal organizado por expertos en criptomonedas

CHIMENTOS2 días ago

CHIMENTOS2 días agoLa fuerte exigencia a Mauro Icardi para poder ver a sus hijas con Wanda Nara: “A Maurito se lo va a multar si no lleva a las menores al colegio”

- POLITICA3 días ago

BOMBAZO – Guerra abierta: Feinmann y Rossi contraatacan tras la denuncia de Victoria Villarruel

- CHIMENTOS1 día ago

El escalofriante dato de Ángel de Brito sobre Luciana de Gran Hermano tras su detención por viuda negra: “No fue el único ilícito, también había rodado otros hombres”