ECONOMIA

La acumulación de reservas recibirá otro golpe: el vencimiento que debe pagar el BCRA este mes

El Banco Central de la República Argentina (BCRA) compró casi USD 2.100 millones desde enero, pero la mayor parte de esas divisas se destinó al pago de deuda internacional y transferencias al Tesoro. La atención del mercado se centra en la falta de acumulación de reservas, a pesar de la estabilización lograda en las últimas semanas, y en el inminente desafío que enfrentará el ministro de Economía, Luis Caputo, a fin de febrero con el pago de los Bonos para la Reconstrucción de la Argentina Libre (Bopreal).

El equipo económico debe afrontar un pago de USD 1.000 millones por este instrumento emitido por el BCRA para sanear la deuda de los importadores heredada de la gestión anterior. Según comentaron fuentes del mercado a Infobae, la obligación se cumpliría el viernes 27, último día hábil del mes.

Pero la operación plantea dudas sobre la capacidad del BCRA para sostener el nivel de reservas tras una etapa de compras sistemáticas en el mercado de cambios. Desde el inicio de la fase cuatro del programa económico, el BCRA compró casi USD 2.100 millones, aunque no logró retener la totalidad debido a los compromisos de deuda externa.

Este desempeño brindó cierta calma en el mercado cambiario y permitió fortalecer de modo moderado la posición externa de la autoridad monetaria en vísperas del vencimiento, pero persisten las dudas sobre los flujos de divisas y la evolución de las obligaciones financieras que enfrenta Argentina durante el resto del año.

El vencimiento del Bopreal, previsto para fin de febrero, representa una de las pruebas inmediatas en la agenda de Luis Caputo. Este bono fue diseñado para facilitar la cancelación de deudas comerciales en un contexto de escasez de divisas y restricciones cambiarias, que limitaron el acceso al mercado para importadores y empresas. El calendario marca ahora un hito en el que se pondrá a prueba la capacidad del BCRA para cumplir obligaciones en dólares sin comprometer la estabilidad alcanzada.

“Pone presión sobre la compra de divisas del BCRA. En lo que va del año, de los USD 2.000 millones que compró, USD 350 millones se los vendió al Tesoro y USD 1.000 millones los vas a usar para el Bopreal a fin de mes”, señaló Lucio Garay Mendez, economista de Eco Go. A esa cifra se suma el pago de USD 827 millones al Fondo Monetario Internacional (FMI) a comienzos de mes, para lo cual se adquirieron Derechos Especiales de Giro (DEGs) a Estados Unidos.

“Va a pegar, todo pago te las hace bajar las brutas. Pero a las netas no te impacta porque no las cuenta”, sostuvo Martín Polo, jefe de estrategia de Cohen & Aliados. Una meta que se encuentra en negociación con el FMI en la segunda revisión del acuerdo, que ya terminó su visita por Buenos Aires y continuará de forma virtual. Para fines de 2025, el objetivo era que estuvieran en USD -2.600 millones y tras haberlo incumplido, ahora Argentina solicita un waiver (dispensa) para acceder a un último desembolso de USD 1.000 millones.

El monto de aproximadamente USD 1.000 millones constituye una exigencia considerable para las reservas internacionales, que el viernes cerraron en USD 45.158 millones, tras compras por USD 42 millones. El impacto de este vencimiento será seguido de cerca por analistas, operadores y empresas, dado que la dinámica de las reservas se considera uno de los indicadores centrales para medir la solidez financiera del país.

Pero llama la atención la estrategia adoptada por el equipo económico. Ya a fines de 2025, en medio de críticas por la falta de acumulación, Caputo afirmó que en 2026 los compromisos en moneda extranjera se afrontarían mediante diversos instrumentos de financiamiento ofrecidos a Argentina, permitiendo al BCRA acumular reservas.

“Por cada dólar que compramos, el 75% se destinó a pagar deudas”, afirmó Caputo durante su participación en el streaming Las tres anclas. En donde subrayó que esa dinámica respondió a la ausencia de refinanciamiento que enfrenta el país y que no sucedería lo mismo durante el 2026.

La estrategia de Caputo se apoya en la estabilización del tipo de cambio oficial y en la administración del flujo de divisas. Las compras sostenidas de dólares permitieron recuperar parte del terreno perdido, aunque la demanda privada y el contexto internacional siguen condicionando la acumulación de reservas. El pago del Bopreal en febrero será un test para la consistencia de esta política.

El monitoreo de las intervenciones del BCRA en el mercado de cambios y la programación de pagos constituyen parámetros centrales para los operadores. Tras el pago de los Bopreal a fines de febrero, no se esperan compromisos de magnitud similar hasta julio, lo que introduce un periodo de relativa calma en el calendario de vencimientos, aunque la dinámica de reservas y los desafíos estructurales de la economía mantienen la atención sobre la política cambiaria y monetaria.

La estructura de vencimientos después de febrero otorga cierto alivio a la planificación financiera, al no registrarse obligaciones comparables hasta el segundo semestre. Esta ventana temporal permite al BCRA enfocar sus esfuerzos en consolidar la estabilidad, aunque el foco del mercado permanece en la evolución de las reservas y el cumplimiento de las metas en materia cambiaria.

El contexto macroeconómico, caracterizado por la volatilidad internacional y desafíos internos persistentes, condiciona la dinámica de acumulación de reservas. El pago de más de USD 1.000 millones por Bopreal se presenta como un test relevante en la hoja de ruta del equipo liderado por Luis Caputo. La evolución de las reservas y la capacidad de respuesta del BCRA continuarán bajo la lupa de los mercados en las próximas semanas.

South America / Central America,Government / Politics,BUENOS AIRES

Los salarios registrados de los trabajadores aumentaron 2% promedio en diciembre de 2025, lo que los colocó 0,8 puntos porcentuales por debajo del Índice de Precios al Consumidor (IPC) del último mes del año, que fue de 2,8%, informó el Instituto Nacional de Estadísticas y Censos (Indec).

En la carrera de largo plazo, los sueldos formales -tanto del sector público, como privado- no pudieron contra la inflación. Mientras el IPC acumulado fue de 31,5% en 2025, los sueldos se ajustaron en un 28,8 por ciento. Esto significó 2,7 puntos porcentuales menos que el aumento general en los bienes de consumo.

La pérdida de poder adquisitivo resultó transversal a todos los sectores. Según los datos oficiales, el salario de los trabajadores privados registrados creció 28,7% en el año, el del sector público 28,9% y el de los empleados no registrados 27,5 por ciento. En todos los casos, los aumentos quedaron por debajo de la suba de precios acumulada, lo que derivó en una caída real de los ingresos.

El informe del INDEC marca que la brecha entre salarios e inflación se profundizó especialmente en el último trimestre del año, cuando las paritarias cerradas durante los meses previos resultaron insuficientes ante la aceleración de los precios.

Así, “en diciembre de 2025, la capacidad de compra de las remuneraciones promedio en el empleo formal del sector privado sufrió un retroceso, acumulando cuatro meses de reducción”, indicó in informe de la Secretaría de Trabajo.

Puntualizó, además, que entre septiembre y diciembre, la reducción acumulada alcanzó el 2,4%. “A pesar de esta tendencia reciente, el poder adquisitivo de diciembre de 2025 se sitúa un 13,4% por encima del nivel de diciembre de 2023 y supera en un 1% al valor de noviembre de 2023, mes previo a la devaluación de la moneda nacional”, detalló la cartera de Trabajo.

No obstante, los datos oficiales reflejan que la pérdida de poder adquisitivo no solo afecta el consumo de los hogares sino que también impacta sobre la economía en general, al reducir la capacidad de gasto y la demanda interna.

El índice de salarios que publica el Indec se construye a partir de la evolución de los sueldos del sector privado registrado, el sector público y el sector no registrado. Ninguno de estos segmentos logró superar o igualar la inflación anual, consolidando una tendencia de deterioro en los ingresos reales durante 2025.

De acuerdo con datos que difundió el propio Ministerio de Capital Humano a partir del SIPA, entre noviembre de 2023 —previo al inicio de la gestión de Javier Milei— y el mismo mes de 2025, se perdieron alrededor de 300.000 puestos de trabajo asalariados formales.

El sector privado resultó el más afectado, ya que el número de empleados asalariados privados descendió de 6.385.800 a 6.189.100, lo que implica una reducción de 196.700 puestos en dos años, equivalente a una baja de 3,1 por ciento.

En el sector público, la caída fue menor. La dotación total de trabajadores se redujo de 3.484.300 a 3.403.400, con una pérdida de 80.900 empleos y una contracción del 2,3 por ciento. En tanto, el empleo en casas particulares también registró una merma del 4,7%, pasando de 464.500 a 442.500 trabajadores, lo que representa 22.000 puestos menos en el período relevado.

En conjunto, la cifra total de empleos asalariados registrados eliminados en los primeros dos años de la gestión Milei ya ronda los 299.600.

Sin embargo, hubo un dato positivo en los registros de trabajadores independientes autónomos. El crecimiento fue leve (1,9%), pero marcó una dirección favorable para el mercado laboral. En detalle, los datos del SIPA indican que en noviembre de 2023 había 385.800 personas trabajando de forma independiente. Dos años más tarde, el número llegó a 393.000 trabajadores (7.200 más).

El mejor resultado lo tuvo la categoría de “monotributistas”, que pasó de 2.037.800 a 2.175.100 trabajadores registrados en los últimos dos años, lo que marcó un crecimiento del 6,7% y significó la incorporación de 137.400 personas.

argentinos,billetes,10.000 pesos,economía,inflación,efectivo,moneda,transacción,Banco Central,Argentina

ECONOMIA

El impacto que las empresas de IA podrían tener en otras tech hace que los inversores orienten parte de sus fondos a la región

Los inversores del mundo miraban anoche el premarket de las Bolsas de Nueva York. Hay temor por las empresas de Inteligencia Artificial que cambiaron las reglas del juego. Ahora los inversores no solo se preguntan si hay riesgo en apostar por ellas, sino si los daños colaterales que están provocando los obligará a desprenderse de acciones de otros sectores, como software, seguros, inmobiliaria, bancos o logística.

Por caso, hay empresas de transporte marítimo que han diseñado su propio modelo de IA para mover los containers y las empresas que se ocupaban de esta tarea pueden quedar de lado. La mayoría de ellas son grandes.

Por otro lado, la función de los programadores quedó relegada porque la IA diseña sus propios programas.

Ismael de la Cruz, analista de mercados financieros, alertó que también afecta a las compañías de seguros porque un modelo nuevo de IA compara las tarifas de las distintas empresas que aseguran autos reduciendo la tarea de los productores y, seguramente, desatará una competencia que les hará perder renta. A los bancos los vulnera en el sector de gestión patrimonial: la IA le indica a cada individuo la mejor estrategia para reducir el pago de impuestos personales.

Pero, por otro lado, la IA se desarrolló en base a un enorme endeudamiento que todavía no muestra ganancias. Las inversiones son incalculables, pero los retornos no aparecen y, cada vez hay más competidores en el sector, que abaratan los precios. Peor señal imposible: estar endeudados con precios en retroceso.

Los memoriosos recordarán cuando nació la telefonía celular. Las primeras compañías se endeudaron a cuenta de un gran negocio y pagaban en las licitaciones de las grandes ciudades montos inimaginables por habitante. En ese momento, las licitaciones se hacían en base a la cantidad de residentes y las empresas creían que tenían por delante un mercado infinito. Pronto aparecieron nuevas empresas, con menores tarifas y los pioneros tenían que seguir compitiendo y pagando la deuda que tomaron. La crisis de las telco estalló en la segunda mitad de los ’90 porque la tesis de que el mercado era infinito fue una ilusión y se dieron cuenta de que pagaron caro las licitaciones. Hubo quiebras, fusiones y renegociación con los bancos. Desaparecieron los operadores regionales y entraron nuevos y grandes jugadores. Abundaron los inversores heridos.

La IA se desarrolló en base a un enorme endeudamiento que todavía no muestra ganancias

Ahora, los inversores al principio creían que la IA transformaría a todas las industrias, que iban a tener enormes ingresos a futuro. Hicieron valuaciones a cuenta de ese futuro que se demora en aparecer. En otras palabras, el temor a que estén sobrevaluadas (burbuja) es cada vez mayor y se asemeja a una profecía negativa que no es difícil de cumplir.

Cada inversor opera preparado para gatillar la orden de venta ante cualquier movimiento que no comprenda. Una ínfima baja, puede desatar un derrumbe.

El temor hace que el inversor actúe con todos los sentidos en alerta. Ahora, por caso, perciben que los abonados a Copilot, la IA de Microsoft, representan una centésima parte de los abonados que tiene la compañía.

Anoche, las primeras operaciones del premarket en Nueva York expresaban el temor. Las acciones del Nasdaq estaban 0,02% abajo con tendencia a disminuir y el S&P 500 abría 0,10% arriba. El Nasdaq está 3% abajo y el S&P500, 0,14% en lo que va del año. Ambos índices vienen de dos semanas de pérdidas.

El oro trataba de quebrar el techo de USD 5.000: es el refugio preferido de los inversores, pero creen que está sobrevaluado. El metal cotizaba anoche con una baja de 0,50%. El petróleo Brent era lo sobresaliente con una suba de 1,3% acercándose a los USD 69 por barril.

Las acciones de Microsoft, Meta, Apple y Tesla, entre otros estaban en rojo.

¿Qué destino alternativo está en la mira de los inversores? La buena noticia es que Sudamérica, junto a Asia, son dos de los destinos elegidos.

Bolsa de Nueva York,Wall Street,mercados financieros,acciones tecnológicas,Google,Microsoft,operadores bursátiles,economía,finanzas,mercado de valores,trading

ECONOMIA

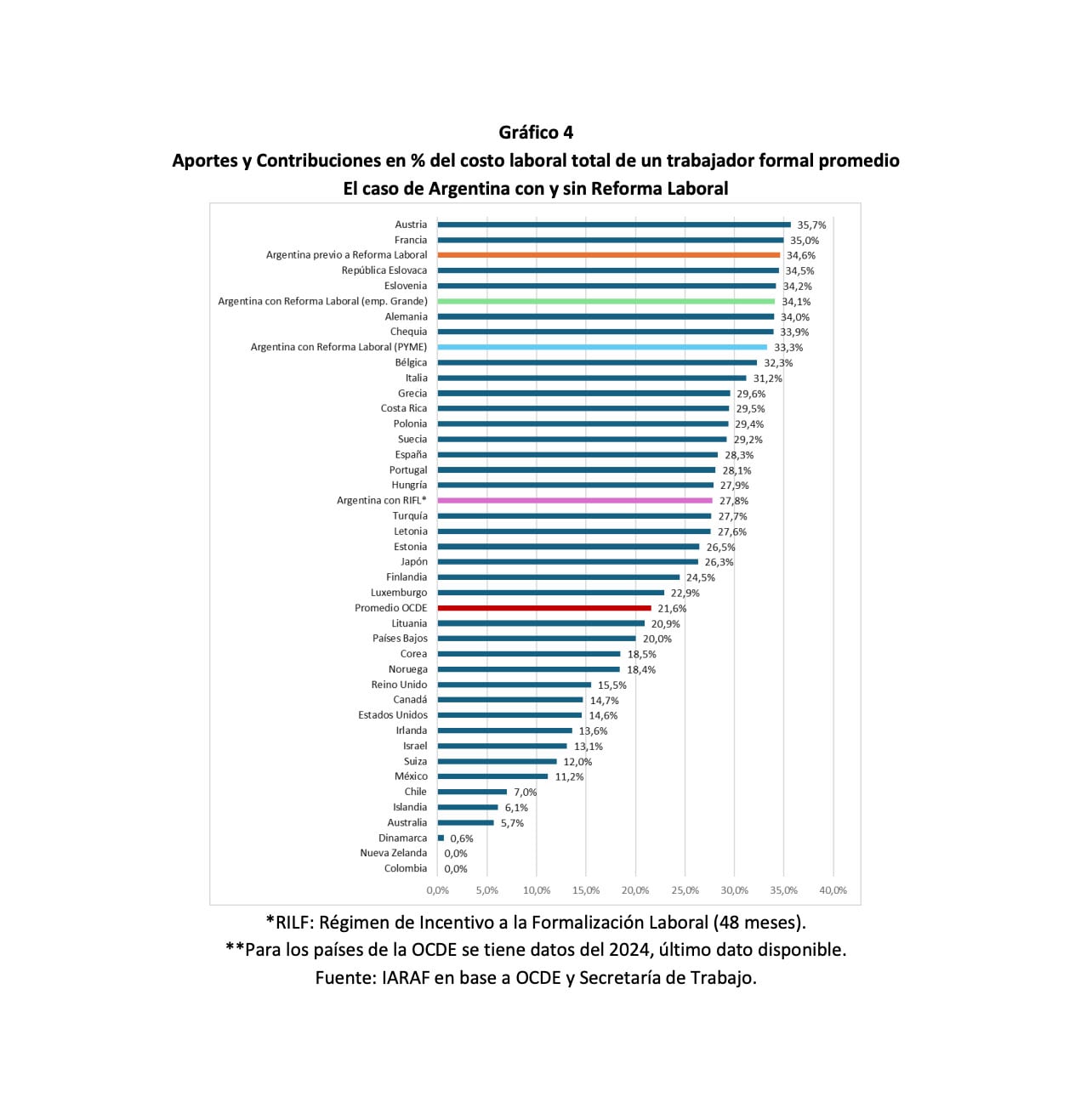

Reforma laboral: cuánto se reducirá el “costo argentino” para las empresas si se aprueba la ley

En caso de que la reforma laboral obtenga la otra media sanción de la Cámara de Diputados, el costo laboral argentino experimenta una reducción significativa con el Fondo de Asistencia Laboral (FAL) y el Régimen de Incentivo a la Formalización Laboral (RIFL) como ejes principales del nuevo esquema normativo. Pero a pesar de ello, el país se mantendrá entre aquellos con mayor presión tributaria sobre el empleo formal.

La propuesta oficial prevé una reconfiguración de la estructura de aportes y contribuciones a través del FAL, destinado a cubrir los pagos de indemnizaciones y obligaciones legales de los empleadores privados —excluyendo a los trabajadores no registrados—, y del RIFL, que otorga beneficios a quienes formalicen nuevas relaciones laborales. Según el Instituto Argentino de Análisis Fiscal (IARAF), la carga fiscal laboral previa a la reforma ascendía al 34,6% sobre el costo laboral total, ubicando a la Argentina en el tercer lugar entre los países con mayor presión, solo detrás de Austria y Francia. El promedio de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) se situaba en 21,6%, mientras que países como Nueva Zelanda, Dinamarca y Colombia presentaban cargas prácticamente nulas.

Con la reforma, la carga para grandes empresas en la Argentina permanece en 34,6%, pero para pymes baja a 33,3% y para empleados incluidos en el RIFL se reduce a 27,8%. Este ajuste traslada al país al quinto puesto para grandes empresas, al séptimo para pymes y al decimosexto para trabajadores bajo el régimen de incentivo, de acuerdo con el informe del IARAF.

El FAL debe ser constituido por cada empleador a través de una cuenta específica en una entidad autorizada por la Comisión Nacional de Valores, conforme a la reglamentación dispuesta por el Ministerio de Economía. Los fondos se integran con contribuciones mensuales obligatorias, ingresos de inversiones, aportes voluntarios y otros recursos compatibles con la ley. Para grandes empresas, la contribución obligatoria representa el 1% y para pymes, el 2,5% del costo laboral, aunque el Poder Ejecutivo puede elevar estos porcentajes.

El RIFL, en tanto, otorga una reducción relevante en las cargas patronales durante 48 meses para empleadores que formalicen trabajadores previamente no registrados o inactivos en el sector formal durante al menos seis meses. El beneficio es optativo y apunta a incentivar la registración. El informe del IARAF detalla que la reducción de cargas es particularmente marcada durante los primeros cuatro años para los empleados alcanzados por el RIFL: las contribuciones patronales bajan de 27% a 15%, lo que implica que la carga laboral total desciende del 44% al 32% sobre el salario bruto. En el caso de las pymes, el costo total disminuye del 44% al 41,5%, y para grandes empresas, del 44% al 43%.

La administración de los fondos recae en entidades habilitadas por la Comisión Nacional de Valores y la Agencia de Recaudación y Control Aduanero (ARCA) actúa como agente de derivación, sin responsabilidad sobre la disponibilidad de las cuentas individuales, para canalizar los recursos.

El análisis del IARAF también compara la denominada cuña fiscal —la suma de aportes personales, contribuciones patronales e impuesto a las ganancias menos las transferencias estatales— en relación con el costo laboral total. Antes de la reforma, la Argentina ocupaba el puesto 25 entre 39 países, con una carga del 34,6%, por debajo del promedio de la OCDE. Tras los cambios, la cuña fiscal baja a 34,1% en grandes empresas, a 33,4% en pymes y a 27,8% para empleados bajo el RIFL, manteniendo el puesto 25 para el régimen general y desplazando al país al puesto 32 bajo el régimen de incentivo.

En cuanto a la carga patronal sobre el costo laboral total —sin aportes sindicales—, el porcentaje previo a la reforma era del 21,2%, ubicando a la Argentina en el décimo lugar entre los países evaluados. Con las modificaciones, la carga patronal desciende al 20,6% en grandes empresas y al 19,7% en pymes, llevando al país al puesto 11. Para los empleados bajo el RIFL, la carga patronal cae al 13%, lo que equivale al puesto 20 entre los 39 países analizados.

El informe subraya que, pese a la reducción de la presión fiscal sobre el empleo formal, la diferencia con los países de menores cargas —como Nueva Zelanda, Chile y Colombia— continúa siendo significativa. En esos casos, la carga fiscal sobre el empleo formal es prácticamente nula, mientras que la Argentina sostiene una estructura de presión tributaria elevada respecto al promedio de la OCDE.

La nueva legislación mantiene sin cambios la estructura y el régimen indemnizatorio vigente: los fondos creados solo cubrirán a trabajadores registrados con al menos doce meses de antigüedad, excluyendo a quienes no estén formalmente incorporados. El IARAF concluye que, aunque las reformas desplazan la posición relativa del país en los rankings internacionales, la carga tributaria sobre el empleo formal en la Argentina para 2024 sigue siendo elevada en términos comparativos.

Legislatura,parlamento,diputados,debate,política,sesión,oradores

Supermercados liquidan televisores desde $199.000 y con descuentos de hasta 29%

María Becerra se sinceró sobre su paso por La Casita de Bad Bunny en Argentina: “Me puse borrachísima”

Qué dice la reforma laboral sobre las licencias por enfermedad y por qué genera reclamos en el Congreso

Los salarios registrados quedaron por debajo de la inflación en 2025

Martín Jaite habló sobre el futuro del Argentina Open y la gira sudamericana y las conversaciones con la ATP

La CGT suma a los colectiveros y se encamina a un nuevo paro general contra la reforma laboral

Avistaron una ballena azul en Chubut por primera vez en la historia

El Gobierno busca aprobar la reforma laboral y el Régimen Penal Juvenil antes del 1 de marzo

Uno de los jefes de la CGT adelantó que convocarán a un paro general por la reforma laboral: “Trabajaremos para que sea una gran huelga”

Chaotic video shows passengers trading midair blows; plane forced to divert: reports

POLITICA2 días ago

POLITICA2 días agoUno de los jefes de la CGT adelantó que convocarán a un paro general por la reforma laboral: “Trabajaremos para que sea una gran huelga”

- POLITICA2 días ago

Efecto Santa Fe: policías y penitenciarios de Río Negro rechazaron un aumento en cuotas y amenazan con acampar por tiempo indeterminado en Viedma

- CHIMENTOS1 día ago

¡Sorpresa total! Wanda Nara irrumpió en la “Casita” de Bad Bunny y revolucionó River