ECONOMIA

La baja de impuestos al comercio exterior marcó la primera mitad del gobierno de Milei, pero el Impuesto al cheque sigue pendiente

Durante los primeros dos años de gobierno de Javier Milei, la estructura de la recaudación tributaria experimentó un cambio significativo. La prioridad del Ejecutivo fue aliviar la carga fiscal sobre el comercio exterior, una medida largamente demandada por los sectores productivos y financieros.

De los tres grandes componentes de los ingresos tributarios nacionales, solo los recursos generados por la Aduana perdieron relevancia en la estructura, mientras que los percibidos por la DGI y la Anses ganaron participación.

Este fenómeno refleja un cambio deliberado en la orientación de la política fiscal: el Gobierno buscó incentivar la generación de divisas, facilitar la importación de bienes de inversión y recortar el sesgo antiexportador.

Uno de los rasgos distintivos de la administración Milei fue la eliminación, desde el primer día, del abultado déficit fiscal heredado, sin afectar las partidas de contención social.

El Gobierno buscó incentivar la generación de divisas, facilitar la importación de bienes de inversión y recortar el sesgo antiexportador

Este logro adquiere mayor relevancia por haberse conseguido en simultáneo con una política de desinflación, que redujo al mínimo el llamado impuesto inflacionario, y la baja o eliminación de diversos tributos nacionales, entre ellos las retenciones sobre exportaciones regionales, el Impuesto PAIS, y la reducción de aranceles a la importación, fundamentalmente para bienes de capital.

En 2024 y 2025, la presión de impuestos y aportes administrados por la Nación cayó, como porcentaje del PBI, al nivel más bajo en casi dos décadas. Esto se tradujo en un alivio fiscal histórico para la sociedad y las empresas. Considerando sólo los ingresos administrados por la actual Agencia de Recaudación y Control Aduanero (DGI, Aduana y Anses), la recaudación pasó del equivalente al 22,5% del PBI en noviembre de 2023, al 21,6% al año siguiente y 18,2% en la actualidad.

Esta tendencia se verifica también al comparar períodos más amplios: si se toma el total recaudado en los 11 meses previos a la asunción de Milei y se contrasta con los mismos meses de los dos años posteriores, se obtiene una baja cercana al 1% del PBI, igualmente significativa.

La diferencia entre ambas mediciones se explica, principalmente, por los efectos del blanqueo de activos, la baja progresiva y luego permanente de retenciones a las exportaciones -eliminadas para productos de economías regionales-, reducción de aranceles y la eliminación del Impuesto PAIS en diciembre de 2024.

El alivio fiscal permitió mayor poder de compra a la población para productos importados y nacionales, e incentivos extra a la inversión en áreas con potencial exportador, aunque para algunas ramas industriales la readecuación fiscal no logró revertir decisiones de cierre de plantas o venta de activos.

La reducción de la presión tributaria fue visible casi exclusivamente en tributos a comercio exterior -retenciones y aranceles- y a la compra de divisas. La participación de la Aduana en los recursos totales descendió del 23,2% en noviembre de 2023 al 17,6% dos años después, y del 23,7% al 20,6% en el acumulado de enero a noviembre de cada período.

El alivio fiscal permitió mayor poder de compra a la población para productos importados y nacionales

El final del Impuesto PAIS para ahorro y gastos en el exterior, dispuesto a fines de diciembre de 2024, marcó el quiebre en la estructura de ingresos: este tributo llegó a representar el 5,2% de la recaudación total en 2024.

A contramano, los ingresos por derechos de exportación -a pesar de la baja permanente de alícuotas y la eliminación para sectores regionales- crecieron en 2024 por la recuperación de la cosecha tras la sequía: subieron de 3,1% a 4,6% y luego descendieron a 4,1% en 2025. Si se toma solo noviembre, estos tributos pasaron del 2,2% al 4,5% y cayeron a 1,5% en 2025, por anticipos de liquidaciones y cambios en la política de incentivos.

El peso de los derechos de importación, en tanto, subió del 3,1% al 3,7% del total de ingresos en el lapso estudiado y de 3% al 3,8% en noviembre, impulsado por una fuerte reactivación de importaciones de automóviles, bienes de consumo y maquinaria usada, así como insumos para la industria nacional.

La liberalización de importaciones, el fin de restricciones administrativas y el aumento del comercio exterior mantuvieron elevados los ingresos por IVA y Ganancias de las empresas asociados a esa actividad.

La liberalización de importaciones, el fin de restricciones administrativas y el aumento del comercio exterior mantuvieron elevados los ingresos por IVA y Ganancias de Aduana

Al mismo tiempo, la relación entre recaudación por exportaciones e importaciones exhibió saltos: pasó del 71,2% al 159% -noviembre de 2023 a noviembre de 2024- y luego se redujo a 40,1%, manteniéndose alta en el promedio acumulado del año.

En tanto, la DGI aumentó su participación: del 55% al 57,8% mes contra mes, y aunque cayó levemente en el acumulado anual, se vio favorecida por mayor fiscalización y recuperación económica. Los rubros que más ganaron peso en la recaudación interna fueron combustibles (por la restitución progresiva de la carga impositiva), IVA y Débitos y Créditos bancarios.

Sobre este último, la presión para su eliminación sigue firme. Durante un encuentro exclusivo con periodistas, Diego Rivas, CEO de Banco Galicia, destacó la necesidad de avanzar en reformas laboral, impositiva y previsional para mejorar la competitividad y reclamó: “Es fundamental eliminar impuestos distorsivos como el Impuesto a los débitos y créditos, que encarece las operaciones y estimula la informalidad. El crédito al sector privado es apenas el 12% del PBI, muy por debajo de la región; si se impulsa el mercado de capitales para proyectos productivos de largo plazo, ese valor podría multiplicarse por cuatro”.

En sentido inverso, lo recaudado por Bienes Personales perdió peso en el total -del 2,3% al 1,1%- producto de los efectos del blanqueo y la baja de alícuotas.

Anses, por su parte, vio crecer su parte en la torta tributaria: subió del 21,8% al 24,5% y del 22,1% al 25,1% en el análisis anual comparado, efecto directo de la mejora en el promedio de los salarios formales.

Para los próximos meses, la atención se centra en el Presupuesto 2026 y en cómo el Gobierno Nacional planea sostener el sendero de alícuotas decrecientes, absorber nuevas demandas sociales y motorizar el crecimiento económico.

Tanto Javier Milei como el ministro Luis Caputo insisten en que la gestión apunta no solo a erradicar el “impuesto inflacionario”, sino a alcanzar una menor carga tributaria real, enfocando los recortes en tributos al comercio exterior y promoviendo un entorno más competitivo para empresas y productores, y aumento relativo de los recursos destinados a la Anses.

La foto final es de un Estado nacional que resignó presión recaudatoria sobre la economía, con una transferencia extraordinaria de recursos hacia el entramado productivo y mayor potencial para estimular el consumo privado y la inversión.

Sin embargo, la eliminación del Impuesto al cheque sigue siendo la gran asignatura pendiente en la agenda empresario-bancaria y una demanda sostenida para la próxima etapa.

La transformación de la estructura recaudatoria abre una nueva etapa para la economía, aunque no exenta de desafíos sobre cómo sostener el superávit de las cuentas públicas con menos peso impositivo sobre empresas y consumidores.

Corporate Events,South America / Central America,ROSARIO

ECONOMIA

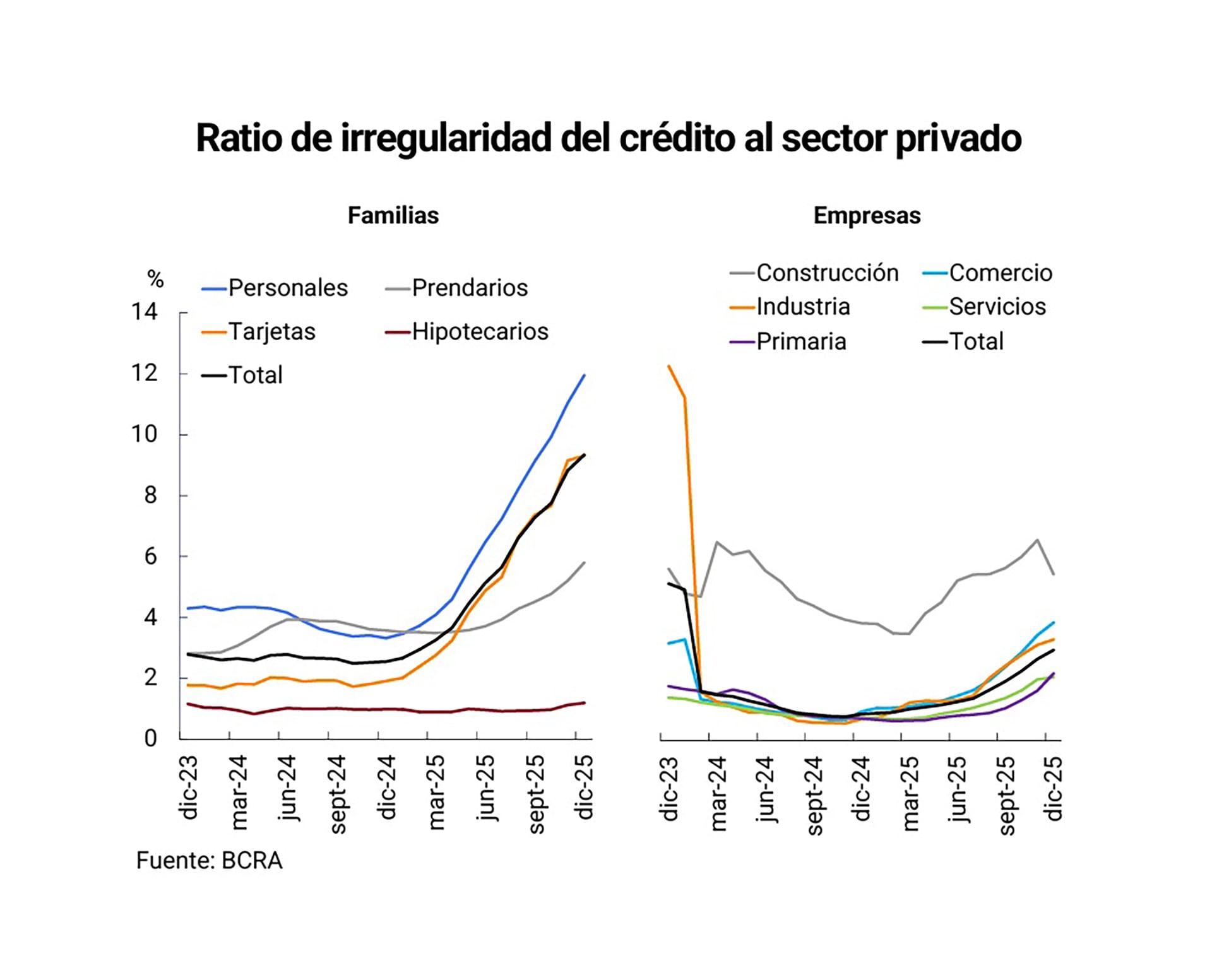

Por qué el atraso de pagos de créditos a familias alcanzó el nivel más alto en 15 años y qué podría ocurrir en 2026

La morosidad de las familias más que se triplicó en el último año y tocó el punto más alto desde 2010, que es hasta donde llegan los registros del Banco Central de la República Argentina (BCRA). Entre los factores que explican este salto se encuentran las tasas de interés elevadas, ingresos familiares estancados y el mayor uso del crédito para compensar la caída del poder adquisitivo de los ingresos habituales.

La mora de los hogares se ubicó en 9,3% en diciembre de 2025, último dato disponible. Este nivel representa más del triple respecto al 2,5% observado a fines de 2024. El endeudamiento familiar promedio también se incrementó de forma considerable a lo largo del año, con un aumento en la cantidad de personas que recurrieron tanto a entidades financieras como a canales alternativos.

El deterioro en el pago de los créditos de las familias supera al promedio del sector privado, que alcanzó un 5,5% de mora, frente al 1,6% registrado al cierre del año anterior.

Entre los factores que explican el aumento de la mora se encuentran las tasas de interés elevadas, ingresos familiares estancados y el mayor uso del crédito para compensar la caída del poder adquisitivo de los ingresos

El comportamiento de la cartera de consumo empuja al alza los indicadores generales, en un contexto donde más de la mitad de los adultos mantiene algún tipo de financiamiento activo. Las condiciones financieras restrictivas, la falta de recuperación de los ingresos y el encarecimiento del crédito explican, según especialistas, que la irregularidad en los pagos haya escalado de manera tan pronunciada.

Desde la consultora LCG, los economistas destacan que el incremento en la mora del crédito a las familias responde a “tasas de interés activas que se mantienen elevadas (la tasa nominal anual -TNA- promedio de los préstamos personales fue de 69% en febrero), en un contexto de salarios estancados o en retroceso”.

También observan en LCG: “Se registró un fuerte aumento en la irregularidad de la cartera comercial. Si bien esta venía incrementándose lentamente durante los 14 meses previos, el aumento de la mora se aceleró en la segunda mitad de 2025. En diciembre alcanzó el 2,5%, más que duplicando el nivel observado en mayo del mismo año (1 por ciento)”.

El director asociado de la consultora Eco Go, Sebastián Menescaldi, dijo a Infobae: “Existe un cambio de modelo que se tradujo en más crédito al sector privado, que antes se canalizaba hacia el sector público”. De hecho, en los primeros dos años de gestión de Javier Milei, el financiamiento a privados pasó de un dígito anual a 13,6% del PBI a fines de 2025.

La tasa de interés real hoy es positiva y los créditos no se licuan. En un contexto de baja de ingresos, las familias tomaron créditos por demás (Menescaldi)

Menescaldi sostuvo: “La tasa de interés real hoy es positiva y los créditos no se licuan. En un contexto de baja de ingresos, las familias tomaron créditos por demás. Esto se combinó con que el año pasado levantaron el cepo cambiario e implica una tasa real positiva para que el dólar esté dormido y una política monetaria muy restrictiva: el Gobierno no regala pesos a nadie y subió los encajes”.

Para el economista, la conjunción de una política monetaria restrictiva, tasas de interés reales positivas (que le ganan a la inflación), ingresos que no crecen y ajustes de precios relativos que impactan en el ingreso disponible para gastos en consumo generaron el crecimiento de la mora de las familias.

Sebastián Menescaldi proyectó que la política monetaria va a seguir siendo restrictiva y no hay una política de ingresos que mejore, por lo «es difícil que los niveles de morosidad mejoren en el corto plazo».

Un informe de Estudios Económicos del Banco Provincia (Bapro) recalca que en la actualidad, más de 1 de cada 2 adultos tiene algún tipo de financiamiento, ya sea de entidades bancarias o extra bancarias: “Las 20,5 millones de personas endeudadas -con bancos, pero también con fintech, plataformas digitales, tarjetas de supermercados y otros- representan un avance de 8% respecto del cierre de 2024″.

Más de 1 de cada 2 adultos tiene algún tipo de financiamiento, ya sea de entidades bancarias o extra bancarias (Bapro)

La evolución del endeudamiento mostró diferencias según el tipo de canal utilizado. El número de personas con deudas exclusivamente en entidades financieras bajó 4%, lo que equivale a 400.000 menos. En contraste, quienes solo mantienen deudas con entidades no financieras aumentaron 18%, es decir, unas 700.000 personas más.

Además, la cantidad de adultos con obligaciones simultáneas en ambos tipos de entidades creció 29% durante el último año, sumando 1,6 millones de nuevos deudores. De esta manera, cerca de dos millones de personas que no habían accedido a financiamiento en 2024 lo hicieron en 2025.

El 20% de los créditos por montos inferiores a un millón de pesos -que constituyen casi la mitad del total de préstamos otorgados pero menos del 5% del valor total de la cartera- presenta irregularidades en los pagos. En el segmento de préstamos superiores a $10 millones, solo 10% registra atrasos mayores a dos meses. En consecuencia, una de cada cuatro personas endeudadas enfrenta dificultades para cumplir con sus obligaciones, más del doble del porcentaje observado si se analiza el total de la cartera.

La relación promedio de financiamiento pasó de equivaler a 1,5 salarios a mediados de 2024 a 2,5 sueldos hacia fines del año pasado. Esto implica que las familias incrementaron su nivel de endeudamiento en un salario adicional en el transcurso de 2025.

La relación promedio de financiamiento pasó de equivaler a 1,5 salarios a mediados de 2024 a 2,5 sueldos hacia fines del año pasado (Bapro)

Según estimaciones del Banco Provincia, el porcentaje de mora de los hogares más que se duplica al mirar el resto de las entidades (fintech, tarjetas de supermercado, etc.): 24,6% a fines del año pasado. Así, la proporción de créditos en situación irregular dentro de los las familias alcanza el 13% del sistema financiero, lo que implica un aumento cercano a 9 puntos porcentuales frente a diciembre de 2023.

Desde el Banco Provincia advierten: “De cara a 2026, el panorama para el ingreso disponible seguirá siendo desafiante. La desinflación continuará apoyándose en la moderación salarial como principal ancla nominal, mientras que cumplir con la meta fiscal implicará un mayor peso de los precios regulados -particularmente tarifas de energía y transporte- dentro del gasto de los hogares. En este contexto, la mejora del ingreso disponible seguiría siendo limitada. De esta forma, el consumo seguirá enfrentando restricciones y las tensiones observadas en el crédito de las familias difícilmente se disipen en el corto plazo“.

El desempeño de las principales líneas de financiamiento empresarial difiere del observado en los préstamos otorgados a familias, ya que no presentan incrementos marcados en los niveles de morosidad. Sin embargo, un análisis de los datos globales de la consultora Analytica evidencia que la mora avanza en forma dispar entre las compañías.

En enero, la tasa de créditos comerciales irregulares alcanzó el 2,7%, subiendo 0,2 puntos porcentuales en comparación con el mes anterior. Cabe destacar que en diciembre de 2024, la cifra ascendía a 0,8%. El repunte más notorio se dio en las financiaciones clasificadas como de riesgo medio o con inconvenientes.

Según el informe de marras, 42% del volumen total de crédito está en manos de apenas 0,3% de las sociedades que encuadran como grandes empresas, mientras que el 58% restante corresponde al 99,7% de las sociedades.

El 42% del volumen total de crédito está en manos de apenas 0,3% de las sociedades que encuadran como grandes empresas (Bapro)

El documento también revela diferencias en el comportamiento de la mora según el tamaño de las compañías. En el caso de las grandes empresas, el índice de morosidad se ubica en 0,9%, favorecido por una mejor gestión de liquidez y un acceso más amplio a alternativas de financiamiento. Por el contrario, las pequeñas y medianas empresas registran una morosidad del 4%, afectadas por mayores costos de financiamiento y una elevada dependencia del crédito para cubrir necesidades operativas en el corto plazo.

“La concentración del financiamiento en unas pocas grandes compañías tiende a suavizar los indicadores generales, pero al observar la composición del crédito por sectores, tamaños y cantidad de empresa, se evidencia que la mayoría enfrenta condiciones más adversas. Los grandes números esconden tensiones crecientes en el entramado productivo”, concluyó el estudio.

irregularidad,cartera,finanzas,familias,empresas,entidades financieras,BCRA,Analytica,economía,datos

El ministro de Desregulación y Transformación del Estado estimó, además, que la actividad podría expandirse hasta 20%. Los sectores más beneficiados

13/03/2026 – 16:18hs

El ministro de Desregulación y Transformación del Estado, Federico Sturzenegger, aseguró que la economía argentina generó unos 400.000 nuevos puestos de trabajo en los últimos dos años y rechazó las visiones que advierten sobre un deterioro del mercado laboral.

Según las cifras oficiales citadas por el funcionario, el Producto Bruto Interno (PBI) avanzó 6,6% en 2024 y 3,5% en 2025. Con una proyección de crecimiento trimestral del 1% de acuerdo con el Relevamiento de Expectativas de Mercado (REM), el Ministerio de Economía estima que la actividad podría expandirse hasta un 20% hacia el final del mandato presidencial.

Federico Sturzenegger defendió el modelo laboral de Javier Milei: más empleo y actividad

«Con este nivel de crecimiento, es implausible sostener que existe un problema de falta de empleo», sostuvo el ministro al analizar la evolución del mercado laboral.

El diagnóstico oficial se apoya en los datos de la Cuenta de Generación del Ingreso (CGI), que reflejan un cambio en la forma de contratación. En el tercer trimestre de 2025, el universo laboral alcanzó 22.668.000 puestos, por encima de los 22.260.000 registrados al cierre de 2023.

Sin embargo, el crecimiento no se dio en los segmentos tradicionales. De acuerdo con el informe, se crearon 630.000 empleos informales e independientes, impulsados en gran parte por el régimen de monotributo incorporado en la Ley Bases, mientras que los puestos asalariados formales cayeron en 222.000.

Sturzenegger descartó que este cambio implique necesariamente un deterioro en la calidad del empleo. Según explicó, en promedio los trabajadores independientes ganaron $1.460.000 mensuales durante 2025, por encima de los $1.300.000 que percibieron los asalariados, con la ventaja adicional de afrontar una menor carga impositiva.

Al analizar la evolución por sectores, el funcionario indicó que el empleo creció en la mayoría de los 17 rubros relevados. Incluso la industria manufacturera, que suele estar en el centro del debate por su desempeño, sumó alrededor de 40.000 puestos en el bienio.

La principal excepción es la construcción, que concentra casi el 80% de las bajas totales del mercado laboral, en un contexto marcado por el freno de la obra pública y la reconfiguración de la inversión privada. También registraron caídas menores sectores como la pesca, la minería y la intermediación financiera.

El ministro también buscó explicar la caída en los registros del Sistema Integrado Previsional Argentino (SIPA), que mostró una baja cercana a 435.000 trabajadores. Según sostuvo, ese dato no refleja despidos sino una depuración de registros vinculados al monotributo social.

De acuerdo con Sturzenegger, los beneficiarios de ese régimen pasaron de 653.400 a 248.900 luego de que se restableciera el pago de la prestación de salud. «La gente se negó a pagar algo en lo que ni sabía que la habían anotado», afirmó, y vinculó la caída con la eliminación de registros que, según su visión, se utilizaban para financiar obras sociales irregulares.

En ese marco, el ministro sostuvo que el mercado laboral atraviesa un proceso de transformación estructural caracterizado por el crecimiento del empleo total, una expansión transversal en la mayoría de los sectores productivos, un mayor peso del trabajo independiente y un proceso de «saneamiento» en los registros laborales.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,empleo,sueldo,monotributo,federico sturzenegger

La Guerra en Medio Oriente volvió a evidenciar las ventajas y el potencial de varias áreas de la economía argentina, desde la minería hasta los sectores energético (con epicentro en Vaca Muerta) y agrario. El conflicto, como otras crisis, también en tiempos de paz, permite aplicar a la economía, y en especial al campo, aquel viejo dicho acerca de “empuñar un tenedor en medio de una lluvia de sopa”.

“Hay que ver no solamente Vaca Muerta, sino también la Vaca Viva en todas sus dimensiones y lo que implica como crecimiento inclusivo y federal”, dijo Gustavo Idígoras, presidente de la Cámara de la Industria Aceitera de la República Argentina y el Centro de Exportadores de Cereales (Ciara-CEC), al referirse a una de las inversiones -a priori de unos USD 10.000 millones- a resolverse en los próximos dos meses: la concesión por 25 años de la Hidrovía, el corredor marítimo-fluvial por el que circula cerca del 90% del comercio exterior de la Argentina, Brasil, Uruguay, Paraguay y Bolivia.

Las exportaciones de petróleo y de soja son, por el aumento de los precios mundiales, vectores de mayor ingreso de dólares vía exportación, pero también, en el caso del crudo, mayor presión sobre los precios y la inflación.

Argentina tiene un gran potencial como exportador mundial de Gas Natural Licuado (GNL, de transporte en buques “metaneros”) cuyos precios se dispararon por el cierre del estrecho de Ormuz, pero podrá hacerlo solo desde fines de 2027, pues no dispone aún de la infraestructura de gasoductos, plantas o buques de licuefacción y puertos de salida.

Hay que ver no solamente Vaca Muerta, sino también la Vaca Viva en todas sus dimensiones y lo que implica como crecimiento inclusivo y federal (Idígoras)

Y el campo penará por el aumento del precio de la urea y la menor disponibilidad de fertilizantes porque, pese a la abundancia de gas natural (principal insumo para producirlos) tiene una sola planta de producción, que cubre 50% de la demanda local. El resto se importa.

Infraestructura y logística son así dos grandes asignaturas pendientes, para la economía en general y el campo en particular.

“Claramente la guerra es algo negativo y dañino para todo el mundo. Acá el primer efecto es logístico, por todo lo que pasa por el estrecho de Ormuz y el puerto de Al Halil, el más grande del mundo fuera de China. El tráfico marítimo hoy es rehén del conflicto. Aunque estamos en zona de paz -explicó Idígoras- hoy chartear o coordinar que un buque llegue a la Argentina implica dificultades, retrasos y sobrecostos. Y en urea, además del aumento del precio, hay incertidumbre de cuánto y de qué manera va a llegar”.

La soja se benefició por el aumento del precio, pero quedó rehén del conflicto. Eso implica alta volatilidad, un subibaja al ritmo de las declaraciones de Trump, del impacto de algún misil o dron iraní, del comercio entre Estados Unidos y China y de las decisiones de los fondos inversión, que pasaron de posiciones vendedoras a compradoras en los mercados de futuros.

Hay algunas compensaciones. “Hoy un comprador de soja en la India o uno de trigo en Egipto puede elegir la Argentina porque la ruta marítima no pasa por zonas de conflicto ni hay hipótesis de conflicto futuro, hay un acuerdo del Mercosur con la Unión Europea, se cumplen normas internacionales y eso da previsibilidad”, dijo Idígoras.

Eso a su vez acarrea la posibilidad de mayores inversiones logísticas y portuarias. El “bono de paz” podría atraer inversiones navieras y portuarias. Esa lógica estaría tras la reciente visita al país de Angeliki Frangou, CEO de Navios Maritime Holdings, naviera griega que agrupa desde buques tanque, hasta graneleros y portacontenedores. “No me conviene seguir invirtiendo en el Mediterráneo, ya no confío en la seguridad de mis operaciones allí”, transmitió a sus interlocutores.

Tenemos que mejorar rutas y camiones rurales y recuperar vías ferroviarias para que los trenes de carga lleguen a los puertos de Rosario, Buenos Aires, Bahía Blanca (Idígoras)

Los costos de transporte en Argentina siguen conspirando contra la exportación. Idígoras ejemplificó: “La tonelada de maíz transportada por camión de Salta a Rosario es más cara que la misma tonelada transportada de Rosario a Vietnam. Tenemos que mejorar las rutas y los camiones rurales, que están en condiciones deplorables, y recuperar las vías ferroviarias para que los trenes de carga lleguen a los puertos de Rosario, Buenos Aires, Bahía Blanca; eso mejoraría la ecuación económica del productor, que así invertirá más en tecnología para mejorar rendimientos. Y es clave mejorar la logística marítima y fluvial con la Hidrovía”.

En la reciente edición de ExpoAgro, que tuvo más de 250.000 asistentes entre locales e internacionales, el gobierno santafecino presentó el sistema de gestión logística Spot 5.0, para mejorar la operación de los dos millones de camiones que cada año descargan en puertos del sur de Santa Fe, una franja de unos 70 kilómetros en torno en Rosario.

Cristian Cunha, secretario de Cooperación del gobierno provincial, que encabeza Maximiliano Pullaro, dijo a Infobae: “Durante la cosecha gruesa son entre 10.000 y 15.000 camiones diarios. Puestos en fila, cubren la distancia de Rosario a Buenos Aires, cerca de 300 kilómetros.

“Es el segundo complejo portuario agroexportador del mundo, detrás de Nueva Orleans (Estados Unidos), contó Cunha. La provincia, afirmó, lleva invertidos más de USD 1.500 millones en rutas, rotondas, circunvalaciones y obras de infraestructura complementaria de los puertos y agregó un tercer carril a un tramo de autopista para afrontar el desafío del flujo diario de camiones

Mediante una App, Spot 5.0, que comenzará a aplicar en “modo pedagógico” a partir de este lunes y será obligatorio a partir del 15 de abril, dará a los camioneros un horario de descarga y en las dos horas previas acceso a un “anillo de control” de unos 30 kilómetros, primero mediante control físico luego mediante un lector digital de patentes. Hoy un camionero puede esperar más de 24 horas, haya llegado de Salta, Corrientes, Tucumán o Córdoba.

Camiones parados o avanzando de a metros dañan más las rutas que cuando circulan normalmente. El 25% de las los accidentes con víctimas fatales involucran a camiones. Los camioneros son a menudo las víctimas

“Esto es para que no vengan a esperar a la vera de una ruta, sobre una banquina, en la periferia de una ciudad de un millón y medio de habitantes, con los riesgos que implica y para lo que asignamos fuerzas de seguridad, lo que a su vez descuida otras áreas. Camiones parados o avanzando de a metros dañan más las rutas que cuando circulan normalmente. Los camioneros no tienen acceso a baños o lugares donde comprar comida y tienen más accidentes. En el 25% de los accidentes fatales en la provincia está involucrado un camión y muchas veces la víctima es el camionero. Tenemos que cuidar vidas sin descuidar la planificación productiva”, explicó Cunha, que también citó la importancia de la Hidrovía.

Cola de camiones en puertos de Rosario

“Si se hace el dragado hasta 38-40 pies, van a poder venir los Panamax (grandes buques) y se necesitarán más camiones. Para que sea sustentable hay que ordenar la logística. Desde hace décadas un camión sabe cuándo va al puerto, pero no cuándo vuelve. Quienes trabajan en la zona tienen viajes más largos por la congestión y tampoco puede circular bien una ambulancia. El nuevo sistema busca vincular a terminales portuarias, empresas, cámaras de transporte, municipios, acopiadores y gobierno provincial, para ordenar un tema productivo y de seguridad pública. Empieza a regir el lunes; habrá un mes de prueba. Y desde el 15 de abril será obligatorio e incluso con aplicación de infracciones”, dijo el funcionario santafecino.

Además de la inversión en rutas y puertos, los dos principales proyectos de infraestructura son la privatización del Belgrano Cargas y la licitación de la Hidrovía.

Sobre la Hidrovía, Idígoras celebró que después de 10 años y 3 gobiernos se lograra avanzar. “Se abrió el sobre 1 de la licitación, se presentaron 3 empresas, tenemos entendido que quedaron 2 grandes firmas de origen belga, van a competir en los otros dos sobres y tal vez en mayo tengamos una empresa adjudicada para los próximos 25 años. Así se podrán completar barcos más grandes; hoy estamos regalándole negocios a Brasil, porque no podemos completar carga”, dijo el presidente de Ciara-CEC.

Este hito marca el inicio de una etapa crucial para la competitividad, los costos logísticos y la inserción internacional del comercio exterior argentino y viene a terminar con años de demoras y postergaciones (Caputo)

El viernes 27 de febrero se abrieron los sobres de la primera etapa de licitación en que, básicamente, las empresas Jan de Nudel, Deme (ambas belgas) y la brasileño DTA Engenheria describieron qué capacidades tienen para realizar las tareas que pide la licitación y con qué recursos cuentan para hacerlo. “Este hito marca el inicio de una etapa crucial para la competitividad, los costos logísticos y la inserción internacional del comercio exterior argentino y viene a terminar con años de demoras y postergaciones”, dijo entonces el ministro de Economía, Luis Caputo, quien ponderó el trabajo de Iñaki Arreseygor, Director Ejecutivo de la Agencia Nacional de Puertos y Navegación.

La segunda etapa, la más técnica y relevante del polinomio de evaluación, sobre antecedentes en trabajos similares y plan de trabajo, será en lo que queda de marzo. Y la tercera, con la oferta económica, a fines de abril.

En cuanto a la licitación del Belgrano Cargas, en la reciente “Semana Argentina” en Nueva York, de la que participaron el presidente Javier Milei y varios ministros de su gabinete, además de once gobernadores provinciales, Alejandro Núñez, presidente de Belgrano Cargas y Logística, expuso el alcance de la privatización, que interesa al “Grupo México”, entre cuyos accionistas se cuentan empresas ferroviarias de Estados Unidos como Union Pacific, y un consorcio local que incluye a Aceitera General Deheza (AGD), que ya tiene experiencia ferroviaria, además de Cargill, Bunge, Dreyfuss, Viterra y la Asociación de Cooperativas Argentinas (ACA).

El interés del gobierno de Donald Trump se reflejó en la presencia de su embajador en la Argentina, Peter Lamelas. Y también hubo respaldo de gobernadores, como el salteño Gustavo Sáenz, quien destacó la importancia de la línea no solo para el agro, sino también para la minería del noroeste argentino.

Si esas, y otras inversiones en infraestructura (por caso, en líneas de alta tensión) se concretan, Argentina podrá realmente explotar su potencial y aprovechar las oportunidades que, en tiempos de paz o guerra, se presenten, y no esté con un tenedor cuando llueva sopa.

Corporate Events,South America / Central America,ROSARIO

Por qué el atraso de pagos de créditos a familias alcanzó el nivel más alto en 15 años y qué podría ocurrir en 2026

Estudiantes vs. Lanús: formaciones, hora y dónde ver por tv

El Gobierno definirá las prioridades del Congreso y el peronismo avanza en un armado transversal

Soy de los que defendió hasta Deadly Premonition, pero ahora mismo empiezo a estar cansado de las japonesadas

Eliana Guercio explotó en LAM a los gritos y desató una pelea infernal al aire: “¡Me parecés un asco!”

Sturzenegger aseguró que con Milei se crearon «400.000 empleos en dos años»

Muni Seligmann respondió las críticas tras el accidente de su bebé y su viaje a Miami: “Hay que contarlo y naturalizarlo”

El ex novio de Luana de Gran Hermano reveló información sensible sobre su relación: “El bolso tenía plata”

Sorpresa en Gran Hermano tras la expulsión de Carmiña: la reacción de la producción y las dudas sobre su reemplazo

Emanuel Noir, de Ke Personajes, anunció que dejará las redes sociales: “Una búsqueda mayor a la que creí, apareció”

CHIMENTOS2 días ago

CHIMENTOS2 días agoEl ex novio de Luana de Gran Hermano reveló información sensible sobre su relación: “El bolso tenía plata”

- CHIMENTOS2 días ago

Sorpresa en Gran Hermano tras la expulsión de Carmiña: la reacción de la producción y las dudas sobre su reemplazo

- CHIMENTOS1 día ago

Emanuel Noir, de Ke Personajes, anunció que dejará las redes sociales: “Una búsqueda mayor a la que creí, apareció”