ECONOMIA

La crisis económica golpea al pan y 14.000 panaderías desaparecieron en el último año y medio

Afectada por la recesión y la caída del consumo, la industria panadera argentina enfrentó un duro retroceso: 14.000 locales cerraron sus puertas y la producción se redujo a la mitad en los últimos 18 meses.

«Producir en Argentina cada vez cuesta más. Soy panadero y solo uso la mitad de las máquinas», sostuvo el presidente del Centro de Panaderos de Buenos Aires, Martín Pinto. También alertó que el consumo de pan se redujo un 50% en los últimos 18 meses.

Productos tradicionales en declive

Pinto precisó que el impacto es aún más grave en las facturas: «Se venden un 85% menos. Ya ni siquiera la docena del día anterior al 50% de descuento se vende. Hoy las panaderías producen por pedido, con dos o tres productos básicos, y las heladeras están apagadas porque lo que no se vende se tira».

Antes, los mostradores ofrecían variedad: panes, facturas y sándwiches. Hoy, las panaderías «trabajan con lo justo y apagan equipos para ahorrar energía y evitar pérdidas», según el dirigente.

Inflación, recesión y tarifas que complican aún más

La crisis del sector se enmarca en un contexto general de inflación persistente, recesión y una significativa reducción del consumo, que impacta sobre todo en las pymes, fundamentales para la generación de empleo en Argentina.

Septiembre trae además aumentos en diversos servicios y productos, que tensionan los presupuestos de hogares y pequeñas empresas:

- Prepagas: incremento de entre 1,4% y 1,9%.

- Colegios: suba de 3,2% en Ciudad y Conurbano.

- Alquileres: contratos bajo la derogada Ley de Alquileres aumentarán 50,3% según índice del BCRA.

- Combustibles: nafta súper +$10,52 por litro; gasoil +$8,58.

- Luz: precio mayorista +0,5%, estimado en $13.554/MWh.

- Gas: baja del 5,48% en precio mayorista, pero se suman costos de distribución.

- Agua: AySA anuncia aumento de hasta 1% sobre factura de agosto.

En transporte público, los incrementos también son significativos:

- Subte: $1071 con SUBE registrada; $1702,89 para tarjetas sin nombre.

- Premetro: $374,85 o $596,01 según tipo de SUBE.

- Colectivos en CABA: aumentan 3,9%, con tarifas desde $526,15 hasta $676,48.

Banchero, el «rey» de la pizza: qué pasa con los precios y cómo influye la caída del turismo en el consumo

Una de las pizzerías porteñas más antiguas es Banchero, nacida en 1932 en el barrio de La Boca, y se destaca por seguir vigente y continuar en manos de la misma familia fundadora. De hecho, hoy su dueño es Diego Banchero, bisnieto del creador de este icono de Buenos Aires, y que habló con iProfesional para contar cómo afronta el nuevo escenario del país, donde destaca el impacto que genera en su facturación la falta de turismo de países limítrofes por los altos valores en dólares.

Además, comenta cómo están compensando con público interno esa caída en consumo, que proviene de las provincias y del repunte de la asistencia al teatro, y lo positivo que le resulta para su negocio que la inflación haya descendido a menos de 2% mensual.

«Ahora casi no hay un movimiento de precios. A decir verdad, la muzzarella y la harina, que son dos componentes importantes en nuestro sector, casi no han subido a lo largo de este año», dice a ese medio.

Banchero ya cuenta con 7 locales, donde se encuentran la reconocida sucursal ubicada a pocos pasos del Obelisco e, incluso, una en Miami Beach (Estados Unidos), que se ha hecho «viral» en redes sociales por haber recibido un pedido del mismísimo Lionel Messi.

Incluso, esta cadena acaba de ser distinguida como una de las 10 «Pizzerías Emblemáticas Porteñas», por el Ministerio de Desarrollo Económico de la Ciudad y la Asociación de Pizzerías y Casas de Empanadas (APYCE), por preservar la «auténtica tradición de la pizza argentina».

-¿Cuál es el impacto en el consumo de pizza por la situación económica?

-No hay ninguna novedad si menciono que el consumo, en general, está bajo. Me parece que las pizzerías, dentro de la gastronomía, deben ser lo que menos lo sienten, por lo popular y accesibles que son. En el caso particular de nosotros, que tenemos locales en La Boca y en la Avenida Corrientes, se siente la baja, sobre todo, por el tema de la caída del turismo de los países limítrofes, que antes era muy fuerte, pero que ahora casi ya no existe por la diferencia en el tipo de cambio. Diría que ya no se ve turismo chileno, uruguayo y brasilero, que antes había mucho. Ni siquiera se ven las chapas de los autos de Chile y Uruguay en los estacionamientos.

-¿Cómo hacen para suplantar esta baja de consumo?

-Se reemplazó bastante con el turismo interno argentino, que ha crecido mucho. Ahora es más normal que la gente de las provincias venga a pasar los fines de semana largos. Además, en la Avenida Corrientes la temporada de teatro está siendo muy buena, hay muchas buenas obras en cartel. Entonces, en el balance, en realidad la facturación bajó, pero no tanto. No es algo alarmante. Siempre se va supliendo con otras cosas y no es nada que no hayamos atravesado en los 90 y pico de años de vida que tenemos.

-¿Cuánto les ha subido en consumo interno?

-El consumo interno de este año es mejor que el 2024, estamos un 20% arriba en unidades. Sobre todo, por las vacaciones de invierno, que es el mes más fuerte para la gastronomía, en general, en Buenos Aires. Cabe recordar que el 2024 había sido flojo, y el actual volvió a ser un buen año. Por lo que esperamos que siga mejorando.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,industria panadera,crisis

ECONOMIA

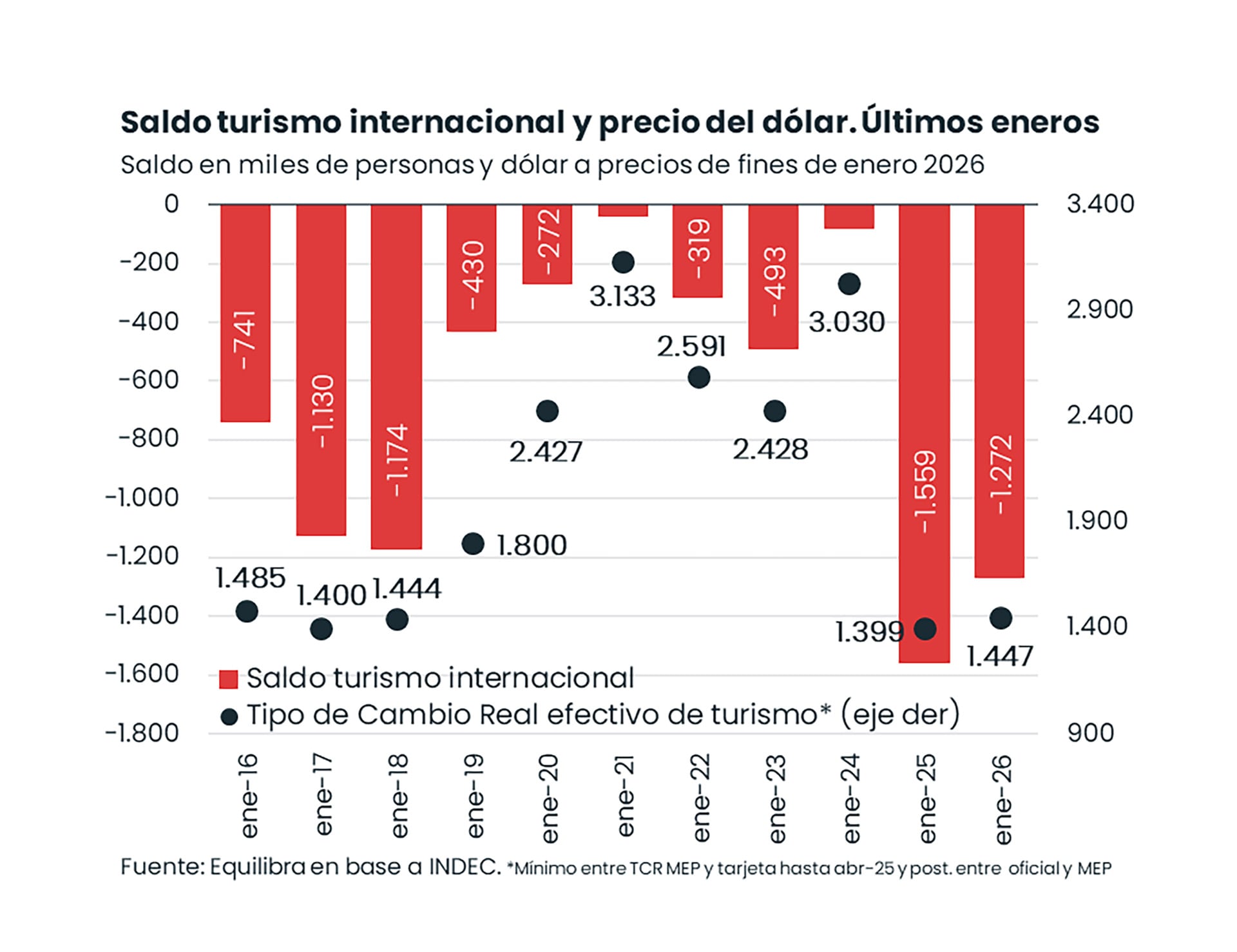

Cayó el turismo al exterior: en enero viajaron 163.200 argentinos menos fuera del país que un año atrás

La cantidad de argentinos que viajaron al exterior cayó 8,5% interanual en enero (-163.200 personas), según informó el Instituto Nacional de Estadística y Censos (Indec) en su informe de Estadísticas de Turismo Internacional (ETI), que dejó de informar los gastos en dólares provenientes de la dinámica turística.

“Los cuadros de gasto promedio por turista en dólares que calcula la Encuesta de Turismo Internacional se difundirán en forma trimestral, como históricamente. Las series son completamente comparables porque no se ha modificado la metodología de cálculo”, aclararon desde el organismo.

El informe oficial precisa que las salidas al exterior incluyeron a 2.343.200 visitantes residentes, de los cuales 1.764.100 fueron turistas y 579.200 excursionistas. La baja del 8,5% corresponde específicamente al segmento de turistas, es decir, aquellos que pernoctan al menos una noche en el destino.

En contraste, el turismo receptivo mostró un incremento interanual del 1,4% en la cantidad de visitantes no residentes. En enero ingresaron al país 682.000 turistas extranjeros, además de 388.900 excursionistas, lo que totalizó 1.070.800 visitantes.

De esta manera, la diferencia entre quienes salieron y quienes ingresaron al país volvió a reflejar un fuerte desbalance. En enero se registró un saldo negativo de 1.082.100 turistas.

Si se considera el total de visitantes —incluyendo turistas y excursionistas— el saldo negativo alcanzó a 1.272.400 personas. Según los datos oficiales, este resultado se explica por saldos negativos tanto en turistas (-1.082.100) como en excursionistas (-190.300).

De este modo, pese a la caída interanual del turismo emisivo, la cantidad de argentinos que viajó al exterior en enero fue más del doble que la de turistas extranjeros que visitaron la Argentina, lo que deriva en un déficit en la balanza de servicios vinculada al turismo internacional. En otras palabras, son muchos más los dólares que salen, que los que ingresan por el turismo.

Si bien son muchas las variables que intervienen en los resultados del turismo internacional, hay una que se destaca por su grado de incidencia: el valor del dólar. Es que el tipo de cambio determina si Argentina es “barata” o “cara” para los turistas extranjeros y a su vez, define si a los argentinos les conviene o no salir a vacacionar fuera del país.

La economista Laura Vernelli, de Equilibra, explicó en su cuenta de X que el dólar efectivo del turista (real) subió 3% entre enero 2026 y 2025, lo que hizo que nuestro país resultara un poco más económico para los extranjeros. “Esto condujo a que el déficit de turismo internacional se achicara en 287.000 personas respecto al enero pasado”, precisó.

Sin embargo, la especialista destacó que, con el dólar a $1.447, el saldo negativo de 1,3 millones de personas sigue entre los más altos de la década.

En efecto, si se analizan los datos históricos, se encuentra que, mientras más alto es el tipo de cambio, menor es el déficit del turismo internacional. A precios de enero de 2026, el dólar estaba al equivalente de $3.030 en enero de 2024 y ese año el déficit fue inferior a las 100.000 personas. Lo mismo ocurrió en enero de 2021, con un dólar a 3.133 pesos.

En otros años, con un tipo de cambio más bajo, el déficit fue mucho mayor. En enero de 2018 por ejemplo, cuando el valor del dólar era equivalente a $1.444 a precios de hoy, la diferencia entre el turismo emisivo y el receptivo fue de 1.174.000 personas.

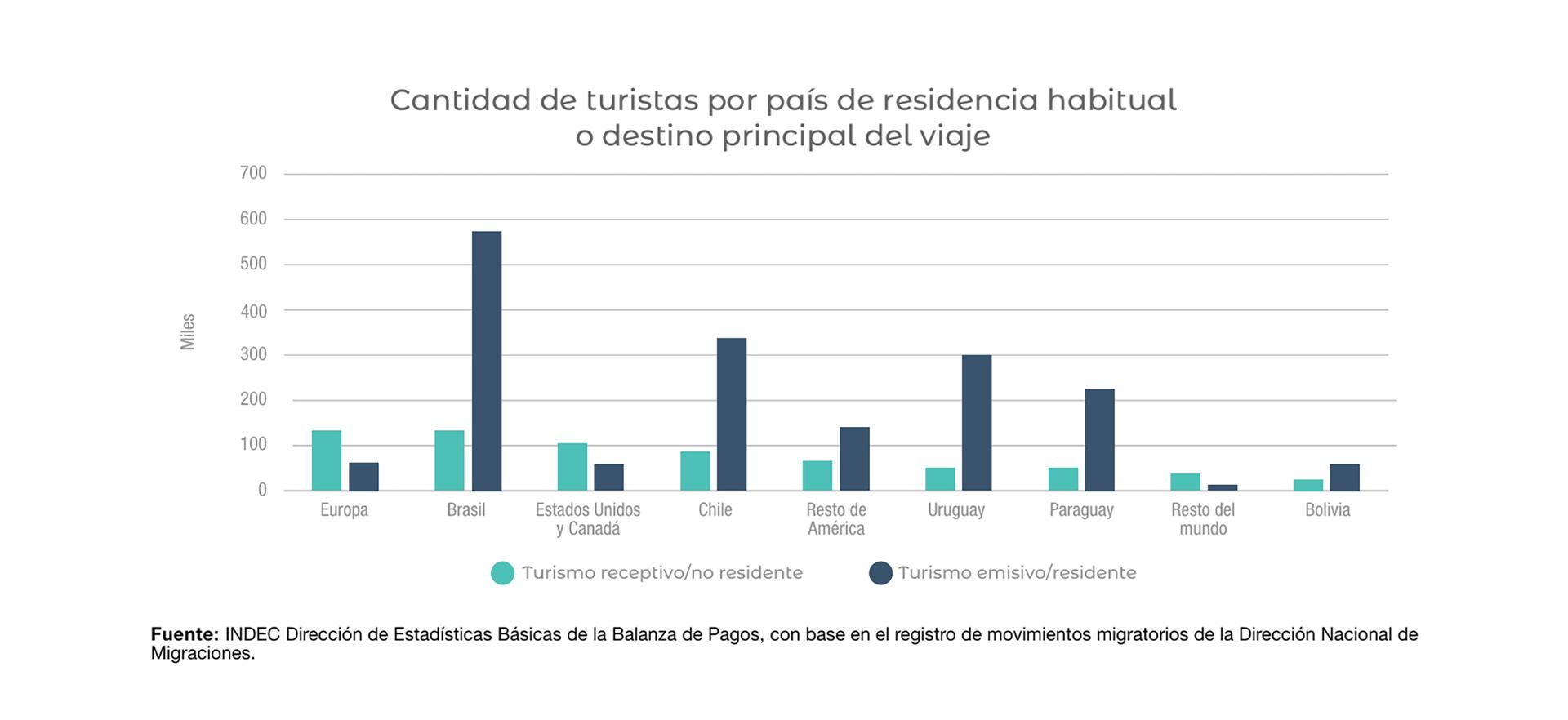

Más allá del fuerte déficit registrado en el turismo internacional, resulta interesante analizar cómo se comportaron los turistas en el comienzo del año. Según el Indec, el 84,6% del turismo emisivo se dirigió a países limítrofes. Brasil concentró el 32,5% de los viajes al exterior, con 573.500 turistas argentinos, mientras que Chile explicó el 19,1%, con 336.400 viajeros.

En tanto, 298.900 turistas residentes viajaron a Uruguay; 225.200 a Paraguay; y 58.300 a Bolivia. Los viajes hacia el bloque “Resto de América” alcanzaron 139.700 turistas, con una suba interanual del 22,8 por ciento.

En el caso de los destinos de larga distancia, 62.000 argentinos viajaron a Europa y 57.000 a Estados Unidos y Canadá. Los viajes al “Resto del mundo” totalizaron 13.000 turistas.

Chile fue el destino que mostró la mayor caída interanual entre los principales mercados, con una baja del 23,8%. También se registraron retrocesos hacia Brasil (-9,3%), Uruguay (-5,1%), Paraguay (-4,4%) y Bolivia (-6,5%). En cambio, los viajes hacia el Resto del mundo crecieron 29,3% y hacia el Resto de América aumentaron 22,8 por ciento.

La vía terrestre continuó siendo la principal puerta de salida. En enero, 1.000.300 turistas residentes cruzaron por pasos terrestres, lo que representó el 56,7% del total y una caída interanual del 22,2 por ciento.

La vía aérea concentró el 33,5% de las salidas, con 591.100 turistas y un incremento interanual del 26,7%. Por su parte, la vía fluvial y marítima explicó el 9,8% de los viajes, con 172.700 turistas y una baja del 1,6 por ciento.

Dentro del transporte aéreo, el Aeropuerto Internacional de Ezeiza y el Aeroparque Jorge Newbery concentraron el 79,7% de las salidas de turistas residentes por esa vía.

En términos desestacionalizados, la cantidad de turistas residentes que viajaron por vía aérea aumentó 41,7% respecto de diciembre, mientras que la serie tendencia-ciclo mostró una variación positiva de 2,9% frente al mes anterior.

Del lado del ingreso de extranjeros, el 48,8% de los turistas no residentes llegó al país por vía aérea; el 39,6% lo hizo por vía terrestre; y el 11,6% restante por vía fluvial o marítima.

Entre los principales países de residencia de los turistas que visitaron la Argentina se ubicaron Europa (19,5% del total), Brasil (19,4%) y Estados Unidos y Canadá (15,4%). En términos absolutos, arribaron 133.000 turistas desde Europa; 132.100 desde Brasil; y 104.800 desde Estados Unidos y Canadá.

Chile aportó 86.000 turistas; Uruguay, 50.500; y Paraguay, 49.400. Bolivia sumó 24.800 visitantes. El bloque “Resto del mundo” registró 36.500 turistas, con una suba interanual del 22 por ciento.

En el Aeropuerto Internacional de Ezeiza y el Aeroparque Jorge Newbery ingresaron 294.900 turistas no residentes. En esas terminales, la estadía promedio fue de 15,1 noches y se contabilizaron 4.463.900 pernoctaciones.

ocio,tiempo libre,turismo

El sueldo promedio solicitado registró su segundo mes seguido en baja. y quedó por debajo de la inflación del 2,9%, en un mercado laboral más competitivo

26/02/2026 – 20:24hs

El mercado laboral argentino atraviesa un comienzo de año marcado por el reacomodamiento de las expectativas. En un contexto donde la competitividad por los puestos vacantes parece haber ganado terreno, las pretensiones salariales de los trabajadores muestran una tendencia a la moderación, ajustándose a una realidad económica que exige mayor precisión a la hora de encarar una entrevista de trabajo.

Según los datos más recientes, el sueldo promedio que solicitan quienes buscan empleo en el país experimentó una nueva retracción en términos reales. Este fenómeno, que se repite por segundo mes consecutivo, plantea un escenario desafiante tanto para los aspirantes como para los reclutadores, en un marco donde la inflación de enero se ubicó en el 2,9%, superando el ritmo de actualización de las expectativas de los candidatos.

Cuál es el salario pretendido promedio en Argentina

De acuerdo con el último Index del Mercado Laboral elaborado por Bumeran, el salario promedio pretendido en Argentina se ubicó en los $1.699.284 mensuales durante el mes de enero. Esta cifra representa una caída nominal del 1,87% respecto a diciembre, acentuando la brecha con el costo de vida. Si se analiza la comparación interanual, las pretensiones crecieron un 23,15%, aunque este número queda visiblemente por detrás de la inflación acumulada del 32,4% en el mismo período.

La segmentación por niveles de experiencia revela comportamientos diversos dentro del mercado. Mientras que los puestos de jerarquía (supervisores o jefes) registraron una suba del 2,21% con una pretensión media de $2.594.954, los sectores semi-senior y senior fueron los que más terreno cedieron. En este último grupo, el salario solicitado promedió los $1.672.291, lo que implica una baja del 4,08%. Por su parte, los perfiles junior mostraron una ligera recuperación del 2,46%, situándose en los $1.279.667.

Las áreas con mejores remuneraciones y la brecha de género

El informe destaca que no todos los rubros se comportan de la misma manera. En el segmento semi-senior, los sueldos más altos se encuentran en posiciones de Seguridad Industrial, con pretensiones que alcanzan los $3.450.000, seguidos de cerca por la Ingeniería Eléctrica y Electrónica con $3.400.000. En el ámbito tecnológico, el liderazgo de proyectos promedia los $2.650.000, reflejando que la especialización técnica sigue siendo el principal motor para negociar mejores condiciones.

Otro dato relevante es la persistencia de la brecha de género en las expectativas salariales. En enero, el salario promedio solicitado por los hombres fue de $1.815.151, mientras que el de las mujeres se ubicó en $1.583.417. Esto se traduce en una diferencia del 14,63% a favor de los varones. Además, el estudio indica que las mujeres redujeron sus pretensiones de forma más drástica que los hombres (un 5,50% frente a un 1,55%), una tendencia que se acentúa en los cargos de mayor responsabilidad, donde la brecha de expectativas llega a superar el 16%.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,sueldo,salario

ECONOMIA

El Banco Central compró USD 41 millones pero las reservas cayeron tras tocar un máximo en más de seis años

El Banco Central de la República Argentina (BCRA) completó 37 jornadas consecutivas adquiriendo divisas, tanto dentro del mercado cambiario como a través de acuerdos externos. Este jueves, incorporó USD 41 millones, lo que llevó el acumulado anual a más de USD 2.600 millones y permitió superar el 26% del objetivo anual de compras de dólares previsto para 2026.

Durante la denominada “fase 4” del programa económico, las compras de la autoridad monetaria alcanzaron los 2.681 millones de dólares. Para cubrir estas operaciones, el BCRA emite pesos, sin utilizar herramientas de absorción monetaria. Luego, el Tesoro absorbe parte de ese excedente mediante emisiones de deuda local y, en las últimas licitaciones, evitó sumar más pesos al circuito financiero.

Proyecciones oficiales calculan que las compras netas de dólares en 2026 podrían estar entre USD 10.000 y USD 17.000 millones, según la demanda de pesos y la oferta de divisas. El titular del BCRA, Santiago Bausili, señaló que la velocidad de acumulación de reservas dependerá tanto de la demanda de moneda local como del ingreso de divisas. Hasta ahora, la entidad ya alcanzó más de una cuarta parte de la meta de este año.

El BCRA estableció un tope diario para sus compras equivalente al 5% del volumen negociado en el Mercado Libre de Cambios, buscando preservar la estabilidad cambiaria. También aclaró que tiene la posibilidad de adquirir divisas fuera del mercado mayorista, a través de acuerdos directos con compañías o instituciones, con lo que reduce la presión sobre el mercado.

Las reservas internacionales del BCRA se ubicaron USD 46.156 millones, tras descender USD 759 millones en la última jornada. Desde el organismo presidido por Bausili explicaron que la merma se debió a pagos a organismos internacionales por unos USD 30 millones; otros USD 30 millones por caída de cotizaciones; un pago de deuda de una provincia y el comienzo de los movimientos propios de fin de mes de los bancos.

El miércoles, las tenencias en moneda extranjera de la autoridad monetaria habían ascendido a USD 46.905 millones, el mayor registro en la era Milei. De hecho, había marcado el punto más alto en 6 años y 4 meses, cuando se posicionaban en 47.448 millones de dólares.

Entre los elementos que limitaron un mayor crecimiento de las reservas aparecen los pagos de deuda externa realizados por el Tesoro. Para cumplir con esas obligaciones, el Ministerio de Economía compró divisas al BCRA, lo que desvió fondos que podrían haber engrosado las reservas y postergó su fortalecimiento.

El ingreso de dólares que permitió las compras del BCRA provino de la liquidación de exportaciones agroindustriales y de emisiones de deuda tanto corporativa como provincial. La provincia de Santa Fe transfirió la semana pasada los USD 800 millones obtenidos en los mercados internacionales durante diciembre de 2025. El equipo de Bausili proyecta nuevas emisiones del sector privado que podrían fortalecer la disponibilidad de divisas.

- 5 de enero: USD 21 millones

- 6 de enero: USD 83 millones

- 7 de enero: USD 9 millones

- 8 de enero: USD 62 millones

- 9 de enero: USD 43 millones

- 12 de enero: USD 55 millones

- 13 de enero: USD 55 millones

- 14 de enero: USD 187 millones

- 15 de enero: USD 47 millones

- 16 de enero: USD 125 millones

- 19 de enero: USD 21 millones

- 20 de enero: USD 8 millones

- 21 de enero: USD 107 millones

- 22 de enero: USD 80 millones

- 23 de enero: USD 75 millones

- 26 de enero: USD 39 millones

- 27 de enero: USD 32 millones

- 28 de enero: USD 33 millones

- 29 de enero: USD 52 millones

- 30 de enero: USD 23 millones

- 2 de febrero: USD 39 millones

- 3 de febrero: USD 57 millones

- 4 de febrero: USD 44 millones

- 5 de febrero: USD 126 millones

- 6 de febrero: USD 51 millones

- 9 de febrero: USD 176 millones

- 10 de febrero: USD 42 millones

- 11 de febrero: USD 214 millones

- 12 de febrero: USD 141 millones

- 13 de febrero: USD 42 millones

- 18 de febrero: USD 80 millones

- 19 de febrero: USD 76 millones

- 20 de febrero: USD 167 millones

- 23 de febrero: USD 95 millones

- 24 de febrero: USD 48 millones

- 25 de febrero: USD 85 millones

- 26 de febrero: USD millones

El dólar mayorista subió nueve pesos, un 0,6%, y cerró en $1.408, superando nuevamente los 1.400 pesos por primera vez desde el 11 de febrero. Con este movimiento, la caída acumulada en febrero se redujo a 39 pesos, o 2,7%, quedando solo una rueda operativa para finalizar el mes.

El Banco Central estableció el límite superior de la banda cambiaria en $1.605,40, por lo que el tipo de cambio oficial quedó a 197,40 pesos, o un 14%, por debajo de ese valor.

La jornada de este jueves registró una significativa disminución en el volumen negociado, que alcanzó USD 213,1 millones, menos de la mitad de los USD 495,9 millones transados el miércoles.

Corporate Events,Banking Services (Legacy),Banking Services (TRBC level 3),Workforce,South America / Central America,Civil Unrest

Tensión en Oriente Medio: Estados Unidos e Irán concluyeron una nueva ronda de conversaciones sin acuerdo mientras aumenta el riesgo de guerra

Desmantelaron una banda narco que era dirigida por un preso y operaba en La Matanza

El Colegio de Abogados le contestó a Chiqui Tapia: “la declaración indagatoria es un acto procesal esencial”

El kirchnerismo se impuso ante Kicillof y se quedó con la vicepresidencia primera en el Senado PBA: será para Mario Ishii

Cayó el turismo al exterior: en enero viajaron 163.200 argentinos menos fuera del país que un año atrás

¡La locura de la Conference League! Así fue el ‘hat trick’ de Bartosz Mazurek, la joven perla del Jagiellonia

Jorge Macri prepara su discurso para abrir el año legislativo: el deseo de reelección y el espejo en Bukele

Daiana Fernández Molero defendió la reforma laboral: “Va a haber mayor creación de empleo porque va a ser más fácil contratar en blanco”

Crisis en la industria: otra multinacional se achica y cierra una planta en la Argentina

Uno por uno, todos los famosos que saludaron a Mirtha Legrand por sus 99 años

POLITICA2 días ago

POLITICA2 días agoJorge Macri prepara su discurso para abrir el año legislativo: el deseo de reelección y el espejo en Bukele

- ECONOMIA1 día ago

Crisis en la industria: otra multinacional se achica y cierra una planta en la Argentina

- CHIMENTOS3 días ago

Uno por uno, todos los famosos que saludaron a Mirtha Legrand por sus 99 años