ECONOMIA

La crisis en la industria se agrava: cuatro de cada diez empresas redujo producción y crecen los despidos, según la UIA

EFE/ Juan Ignacio Roncoroni

La actividad industrial atravesó un escenario de fuertes tensiones durante los últimos meses, en medio de menores niveles de operación, ajustes en distintos eslabones productivos y crecientes dificultades para sostener el funcionamiento cotidiano de las plantas.

La última encuesta de la UIA, dada a conocer este jueves con datos de octubre y noviembre, mostró un entramado fabril afectado por retrocesos simultáneos en actividad, empleo, abastecimiento e indicadores financieros, con respuestas que reflejaron un panorama de contracción extendida a lo largo de múltiples sectores.

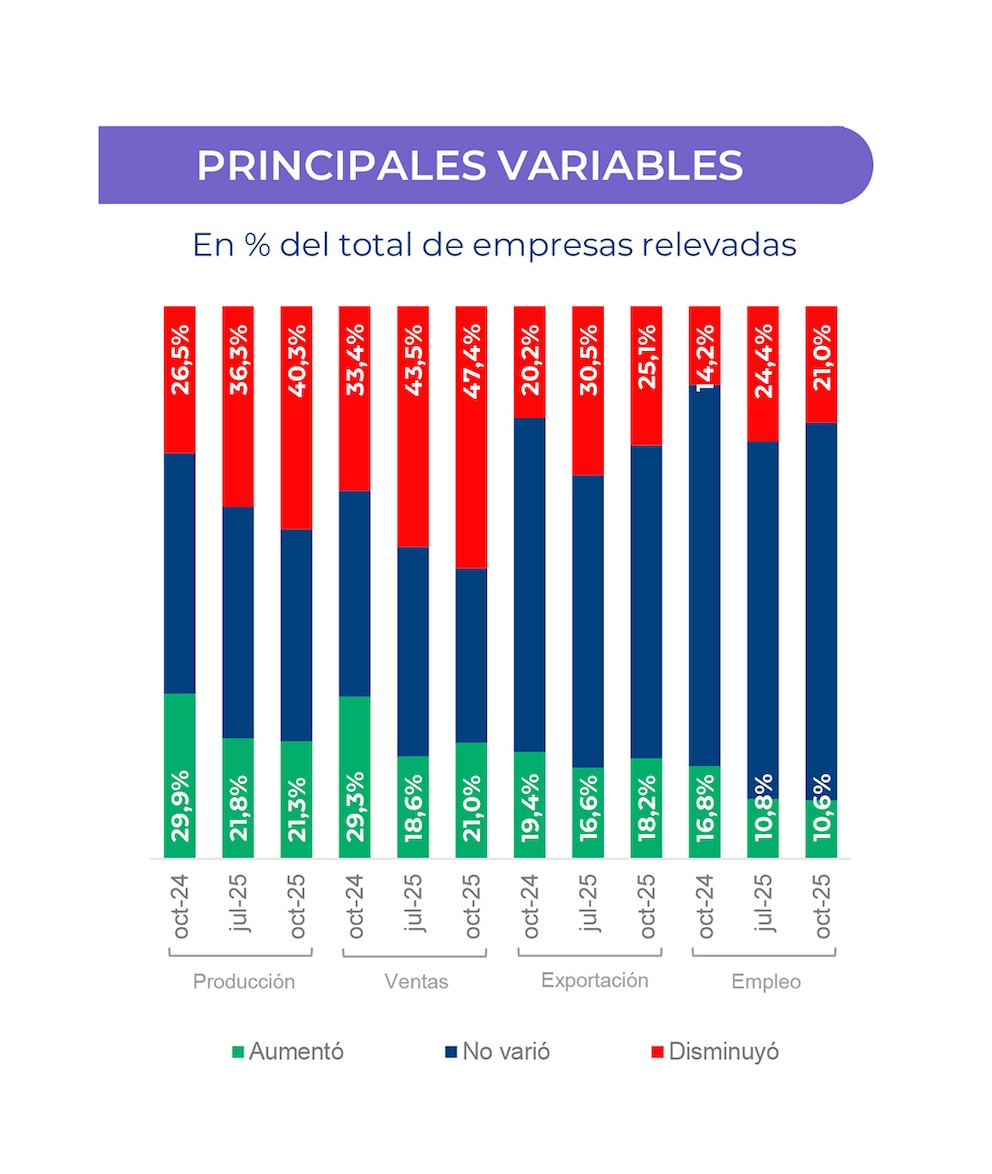

El informe registró que el Monitor de Desempeño Industrial (MDI) -que sirve como indicador adelantado de la actividad del sector- se ubicó en 43,8 puntos en octubre. Este valor permaneció por debajo del umbral de expansión por decimocuarto relevamiento consecutivo. Además, cayó 5,2 puntos en la comparación interanual y también retrocedió frente al informe previo. Todos los sectores estudiados se ubicaron por debajo de 50 puntos y mostraron retrocesos respecto de los dos relevamientos anteriores. Entre los valores más bajos se encontraron Textiles, Metales comunes y productos de metal y Confecciones, cuero y calzado.

En el plano productivo, el deterioro volvió a reflejarse con fuerza. El 40,3% de las empresas disminuyó su nivel de producción frente al promedio del tercer trimestre, mientras sólo el 21,3% lo aumentó. La incidencia de firmas con caídas creció respecto del relevamiento anterior y se amplió en comparación interanual, cuando más compañías habían informado subas. La mayoría de los sectores presentó un comportamiento contractivo, con una relación amplia entre disminuciones y aumentos (índice de difusión).

Las ventas internas mostraron un desempeño similar. El 47,4% de las firmas declaró una baja y apenas el 21%. La brecha entre caídas y aumentos aumentó respecto de julio y se ubicó entre los valores más altos de la serie. Los sectores con mayor impacto fueron Textiles, Muebles y otros, y Otros productos de metal, que registraron los índices de difusión más negativos. Las exportaciones también mostraron un comportamiento contractivo: el 25,1% informó disminuciones y el 18,2% reportó incrementos.

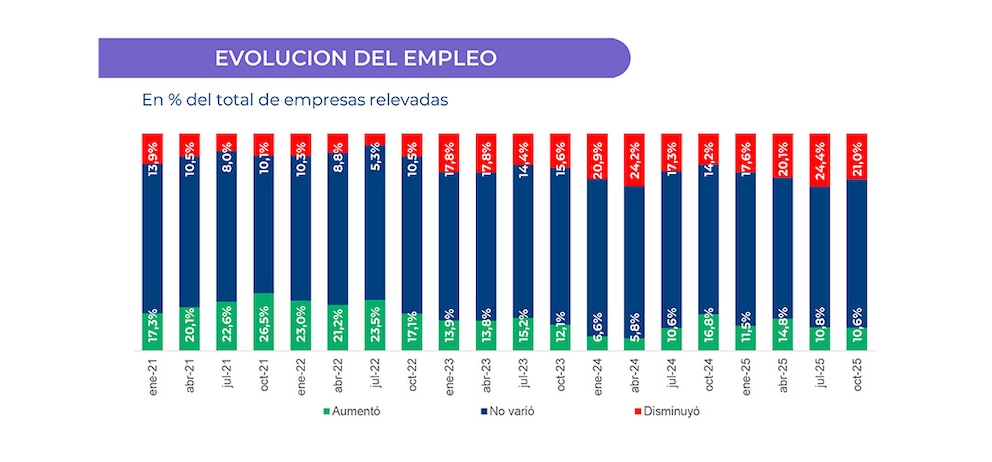

El empleo también registró retrocesos significativos. El 21,0% de las empresas redujo su dotación de personal, una cifra que permaneció entre las más elevadas de los relevamientos recientes. La proporción de empresas que adoptó reducción de turnos laborales ascendió al 23,5%, mientras el 7,7% aplicó suspensiones, decisiones que crecieron de manera sostenida a lo largo de los últimos cinco informes. Estos movimientos afectaron por igual a Micro, Pequeñas, Medianas y Grandes.

En materia de abastecimiento, los tiempos de entrega de proveedores mostraron una mejora. Sólo el 6,6% de las firmas informó un aumento en los plazos de entrega, lo que representó uno de los valores más bajos desde octubre de 2023. La normalización del flujo de insumos se combinó con un incremento de stock de materias primas en el 14,7% de las compañías, cifra que revirtió el mínimo registrado en enero y marcó cierta recuperación en la disponibilidad de insumos estratégicos.

El frente financiero exhibió uno de los peores resultados de toda la encuesta. El 47,5% de las empresas reportó dificultades para cumplir al menos uno de los pagos principales: salarios, proveedores, compromisos financieros, servicios públicos o impuestos. Las mayores complicaciones se observaron en impuestos, con 29,3%, y en proveedores, con 26,7%. Además, el 8,2% declaró atrasos en todos los pagos, el valor más elevado de la serie.

La situación de las PyMEs siguió la misma tendencia que el total de la muestra. Este grupo registró predominio de caídas en producción, ventas y empleo. En producción, las Micro y Pequeñas mostraron un índice de difusión de -22,5 puntos, mientras las Medianas y Grandes registraron -13,5 puntos. En ventas, las Micro y Pequeñas alcanzaron -31,4 puntos, frente a -17,7 puntos en las Medianas y Grandes. En empleo, el índice se mantuvo en -10,4 puntos para todos los tamaños.

Respecto a las preocupaciones empresariales, la caída de la demanda de otras industrias se ubicó como el principal desafío, con 23,9% de respuestas. Le siguió el aumento de costos, elegido por 19,3% de las compañías. Al incorporar la caída de la demanda de hogares, que alcanzó 17,1%, la contracción del consumo interno representó el principal eje de preocupación para el 40% del total. Dentro del grupo que señaló incrementos de costos, el costo laboral ocupó el primer lugar, con 45,4%, seguido de materias primas e insumos nacionales, con 20 por ciento.

Las expectativas empresariales mostraron una mejora respecto del relevamiento anterior. El 60,4% previó una situación mejor para su empresa en los próximos doce meses, el 57% anticipó mejoras en su sector y el 68,6% lo proyectó a nivel país. Estas mejoras estuvieron asociadas a un contexto financiero más calmo tras las elecciones y a la baja de tasas. Aun así, el análisis de comparación entre expectativas previas y resultados concretos mostró diferencias significativas entre lo anticipado y lo que finalmente ocurrió.

En paralelo, la utilización de la capacidad instalada promedio se ubicó en el 57,9%. El 68,6% operó por debajo de su nivel óptimo. Además, el 95,2% proyectó alcanzar el nivel óptimo recién en 2026 o más adelante, lo que marcó una revisión de expectativas para 2025.

Sobre decisiones de inversión, el 66,3% consideró que era un buen momento para innovaciones y procesos, el 48,4% para bienes de capital, el 44,3% para bienes de uso y el 39,6% para capital de trabajo, con valores inferiores a los tres relevamientos previos.

automóvil,cadena de montaje,caminando,casco obrero,fábrica de coches/automóviles toyota,gesto,hombre,interior,operarios,vista general

ECONOMIA

Más de 30 millones de turistas y estadías cortas: cuáles fueron los destinos más visitados en el verano 2026

El verano 2026 en Argentina cerró con un nivel de actividad turística mayor al registrado en la temporada anterior, tanto por la cantidad de visitantes como por el movimiento económico. Según la Confederación Argentina de la Mediana Empresa (CAME), el país fue recorrido por 30,7 millones de turistas, quienes generaron un impacto económico cercano a 11 billones de pesos.

De acuerdo con el relevamiento de la entidad, la cantidad de personas que viajaron a lo largo de la temporada creció un 9,5% frente al verano de 2025, mientras que el gasto total real aumentó un 4,5%, impulsado por un mayor número de viajeros que pasaron al menos una noche fuera de su ciudad. El gasto diario por turista se ubicó en 97.101 pesos, una cifra que, aunque representó un incremento nominal del 28,2% respecto al año anterior, significó una caída real del 3,3% al ajustar el resultado por inflación.

El informe de CAME subrayó que la temporada mostró un desempeño más equilibrado que la anterior, con un flujo sostenido de turistas durante enero y febrero. Políticas comerciales más agresivas, promociones y planes de financiación en cuotas ayudaron a dinamizar el consumo y sostener la demanda en destinos de diferentes regiones. La estadía media se ubicó en 3,65 noches, consolidando la tendencia a viajes más breves.

Frente a 2023, la permanencia promedio se redujo un 12%, y en comparación con 2022, la baja llegó al 21%. Para la entidad, este comportamiento refleja un cambio estructural en los hábitos del viajero nacional: “Ante un contexto de ingresos más ajustados, el principal mecanismo de adaptación del turista no es dejar de viajar, sino reducir la duración de la estadía, mientras que el gasto diario se mantiene relativamente más firme en relación con la experiencia elegida”.

La dinámica del verano resultó heterogénea, aunque con indicadores positivos en la mayoría de los destinos turísticos. Las ciudades y regiones que lograron combinar naturaleza, agenda de eventos y propuestas culturales alcanzaron altos niveles de ocupación. Otras plazas, en cambio, tuvieron desempeños más moderados y sensibles a factores como el clima y el calendario.

Según CAME, la temporada se organizó en torno a “picos” definidos por fines de semana, festivales, carnavales y competencias deportivas, que funcionaron como activadores concretos del viaje y elevaron la ocupación incluso en destinos que habían comenzado con registros bajos. “Se consolidó un nuevo perfil de turista: decidió con poca antelación, priorizó experiencias específicas y ajustó la duración de su estadía”, detalló la organización.

El gasto turístico fue selectivo, concentrado en productos y experiencias de mayor valor agregado —como excursiones, gastronomía y eventos—, mientras que se moderaron los consumos accesorios. En destinos con una oferta diferenciada, el impacto económico fue contundente. “Eventos + cultura + deporte fueron la fórmula más efectiva para sostener el movimiento turístico”, remarcó la CAME, que señaló el rol clave de fiestas populares, festivales, torneos y propuestas gastronómicas para sostener la actividad aun en contextos de mayor cautela en el gasto.

Entre los problemas que se presentaron en el sector, la entidad mencionó la rentabilidad ajustada, la competencia informal y la dependencia del clima y la agenda, lo que obligó a una mayor flexibilidad en la planificación de los prestadores y los destinos.

La provincia de Buenos Aires volvió a concentrar el mayor volumen de turistas del país. La costa atlántica, con Mar del Plata y Pinamar entre los destinos más elegidos, tuvo una temporada que fue de menor a mayor. El Carnaval marcó uno de los picos más altos, con ocupación hotelera superior al 80% y hoteles que llegaron al 90%. En Mar del Plata, el consumo promedio fue más contenido que en temporadas previas, con turistas que priorizaron alternativas accesibles.

En el interior bonaerense, el turismo de cercanía se destacó en ciudades como Tandil (perfil serrano-gastronómico), Tigre (escapadas náuticas y recreativas en el Delta) y Chascomús (78% de ocupación los fines de semana y 38% entre semana). El Carnaval Infantil de Chascomús convocó a unas 35.000 personas en cuatro jornadas. San Pedro y San Antonio de Areco, con turismo rural y cultural, y Sierra de la Ventana, con naturaleza y trekking, también tuvieron buenos niveles de ocupación. El producto termal mantuvo movimiento en Termas del Salado y Carhué.

La Ciudad Autónoma de Buenos Aires fue uno de los principales polos de turismo urbano, con una oferta que integró cultura, espectáculos internacionales, gastronomía, espacios verdes y actividades al aire libre. El movimiento turístico se mantuvo a lo largo de enero y febrero, con fuerte presencia de visitantes nacionales y extranjeros. El feriado de Carnaval fue el punto más alto, con ocupación hotelera del 83%, más de 119.000 visitantes y un impacto económico superior a 40.000 millones de pesos. “La agenda de espectáculos fue determinante”, analizó CAME, que destacó la realización de shows de Bad Bunny, el festival Ultra Buenos Aires y el Argentina Open.

Córdoba vivió una de sus temporadas más exitosas, con más de 5 millones de turistas y un impacto económico cercano al billón de pesos. Solo en enero, la provincia recibió alrededor de 3,5 millones de visitantes.

La ocupación promedio provincial fue del 70,3%, con picos de hasta 95% en Villa Carlos Paz y ocupaciones superiores al 90% en Villa General Belgrano y Santa Rosa de Calamuchita. La diversidad de la oferta, con sierras, lagos, balnearios y una agenda intensa de festivales y carnavales, permitió distribuir la demanda en todo el territorio.

El turismo en Corrientes combinó naturaleza, playas sobre el río Paraná y el río Uruguay, y el Carnaval como uno de los eventos más convocantes del país. El movimiento se sostuvo durante enero y febrero, con estadías medias de 3 a 4 noches, y un fuerte protagonismo de los Esteros del Iberá, donde el ecoturismo, el avistaje de fauna y las experiencias en estancias y lodges rurales fueron muy demandadas. Los desfiles en el Corsódromo Nolo Alías posicionaron a Corrientes como “Capital Nacional del Carnaval”.

Entre Ríos cerró la temporada con un gasto diario de alrededor de 100.000 pesos por persona y más de 2 millones de turistas. La región Tierra de Palmares lideró la ocupación (76%), seguida por Pueblos y Aldeas del Sur Entrerriano y Caminos del Palacio. Las playas sobre los ríos Uruguay y Paraná, los complejos termales y la agenda de fiestas populares fueron determinantes para el buen balance. El Carnaval fue el punto más alto, con ocupación provincial promedio del 97% y casi todas las localidades con ocupación plena.

Mendoza promedió una ocupación del 59% y una estadía media de 4,7 noches. El gasto diario estimado fue de 92.500 pesos. En enero, la provincia recibió 312.000 turistas, con un impacto económico de 137.475 millones de pesos. La agenda de festivales y actividades al aire libre explicó buena parte del dinamismo, mientras que el enoturismo y la gastronomía continuaron siendo atractivos centrales.

ECONOMIA

Suba de sueldo para empleadas domésticas en marzo 2026: de cuánto será el bono no remunerativo

La Comisión Nacional de Trabajo en Casas Particulares (CNTCP) actualizó el salario de las empleadas domésticas y los valores por hora del servicio en todo el país.

Tras el encuentro que se realizó la sede de la Secretaría de Trabajo, Empleo y Seguridad Social del Ministerio de Capital Humano, ubicada en Av. Leandro N. Alem 628, piso 3°, en la Ciudad Autónoma de Buenos Aires, se definió una suba del 1,5% para febrero y el pago de un bono extraordinario de hasta $20.000, según la carga horaria semanal.

Cómo será el aumento en febrero y marzo 2026

El esquema acordado por la CNTCP establece:

- Febrero 2026: aumento del 1,5% sobre los salarios vigentes en enero 2026.

- Marzo 2026: nuevo aumento del 1,5%, aplicado sobre los valores ya actualizados de febrero.

De esta manera, el incremento es acumulativo, ya que el porcentaje de marzo se calcula sobre el salario previamente ajustado. La medida implica una recomposición gradual en el primer trimestre del año, en línea con la dinámica que vienen registrando otras paritarias.

Bono no remunerativo para empleadas domésticas en febrero y marzo

Además del aumento porcentual, se estableció el pago de una suma no remunerativa por única vez, que estará a cargo del empleador y se abonará tanto en febrero como en marzo.

Los montos son los siguientes:

- Hasta 12 horas semanales: $ 8.000

- De 12 a 16 horas semanales: $ 11.500

- Más de 16 horas semanales y personal sin retiro: $ 20.000

Este adicional no se incorpora al salario básico, pero debe ser abonado en los meses indicados.

Escala salarial febrero 2026

Los valores mínimos por hora y mensuales para febrero 2026 quedaron establecidos de la siguiente manera:

Personal para tareas generales (Categoría Quinta)

Con retiro:

- Por hora: $ 3.298,88

- Mensual: $ 404.702,97

Sin retiro:

- Por hora: $ 3.546,66

- Mensual: $ 448.433,64

Asistencia y cuidado de personas (Categoría Cuarta)

Con retiro:

- Por hora: $ 3.546,66

- Mensual: $ 448.433,64

Sin retiro:

- Por hora: $ 3.952,85

- Mensual: $ 498.106,74

Caseros (Categoría Tercera)

Sin retiro:

- Por hora: $ 3.546,66

- Mensual: $ 448.433,64

Personal para tareas específicas (Categoría Segunda)

Con retiro:

- Por hora: $ 3.751,59

- Mensual: $ 459.265,69

Sin retiro:

- Por hora: $ 4.100,04

- Mensual: $ 509.632,55

Supervisores (Categoría Primera)

Con retiro:

- Por hora: $ 3.953,99

- Mensual: $ 493.250,51

Sin retiro:

- Por hora: $ 4.317,86

- Mensual: $ 547.807,65

Escala salarial marzo 2026

Para marzo se aplica nuevamente un 1,5% sobre los valores de febrero, por lo que los mínimos quedan de la siguiente manera:

Tareas generales

Con retiro:

- Por hora: $ 3.348,37

- Mensual: $ 410.773,52

Sin retiro:

- Por hora: $ 3.599,86

- Mensual: $ 455.160,14

Cuidado de personas

Con retiro:

- Por hora: $ 3.599,86

- Mensual: $ 455.160,14

Sin retiro:

- Por hora: $ 4.012,14

- Mensual: $ 505.578,34

Caseros

Sin retiro:

- Por hora: $ 3.599,86

- Mensual: $ 455.160,14

Tareas específicas

Con retiro:

- Por hora: $ 3.807,87

- Mensual: $ 466.154,67

Sin retiro:

Por hora: $ 4.161,14

Mensual: $ 517.277,03

Supervisores

Con retiro:

- Por hora: $ 4.013,30

- Mensual: $ 500.649,26

Sin retiro:

- Por hora: $ 4.382,63

- Mensual: $ 556.024,76

Adicional por zona desfavorable

Se mantiene el adicional del 30% por zona desfavorable, que se aplica sobre los salarios mínimos establecidos para cada categoría. Este plus corresponde a las trabajadoras y trabajadores que prestan tareas en regiones alcanzadas por ese beneficio, según la normativa vigente.

Con este esquema, el personal de casas particulares contará con una actualización salarial acumulativa del 3% en el primer trimestre de 2026, más el pago extraordinario no remunerativo, en el marco del régimen regulado por la Ley 26.844.

Empleadas domésticas y la reforma laboral: cómo impacta

La sanción de la reforma laboral impulsada por el Gobierno introdujo modificaciones directas en el régimen del servicio doméstico. El proyecto, que vuelve al Senado para terminar su trámite legislativo, incorpora cambios específicos a la Ley 26.844, que regula el trabajo en casas particulares, y redefine aspectos centrales como el período de prueba, la forma de pago de salarios y el sistema de actualización de créditos laborales.

El impacto potencial es significativo para empleadores y trabajadoras del sector. El nuevo texto reafirma que la Ley de Contrato de Trabajo Nº 20.744 no será aplicable al personal de casas particulares, salvo en aquellos puntos que el propio régimen especial declare expresamente compatibles.

Esto no representa una novedad estructural —ya que el servicio doméstico cuenta con normativa propia—, pero el nuevo texto consolida el criterio de autonomía del régimen especial y limita posibles interpretaciones judiciales expansivas basadas en la ley general de trabajo.

En la práctica, refuerza la idea de que cualquier derecho o modificación deberá surgir específicamente de la Ley 26.844 o de su reforma, y no por aplicación supletoria amplia.

Período de prueba: de 30 días a 6 meses

El cambio más relevante es la modificación del artículo 7° de la Ley 26.844.

Actualmente, el período de prueba es:

Con la reforma, el contrato por tiempo indeterminado se considerará celebrado a prueba durante los primeros seis meses de vigencia, cualquiera sea la modalidad.

Durante ese lapso:

Cualquiera de las partes podrá extinguir la relación sin expresión de causa.

No habrá derecho a indemnización por despido.

El empleador no podrá contratar al mismo trabajador más de una vez bajo período de prueba.

¿Qué implica este cambio?

El período de prueba se multiplica por seis en el caso del personal sin retiro y se amplía sustancialmente para el personal con retiro.

En términos prácticos:

Se extiende el tiempo durante el cual el empleador puede despedir sin pagar indemnización por antigüedad.

Se posterga la estabilidad plena del vínculo laboral.

Se reduce el costo de desvinculación en los primeros seis meses.

Para un sector caracterizado por vínculos laborales de cercanía y alta rotación, la modificación puede generar mayor flexibilidad para el empleador, pero también mayor precariedad inicial para la trabajadora.

Ropa de trabajo: posibilidad de compensación en dinero

La reforma mantiene la obligación del empleador de proveer ropa y elementos de trabajo.

Sin embargo, introduce una novedad: una vez transcurrido el período de prueba, esa obligación podrá cumplirse mediante el pago de una suma dineraria no remunerativa.

Esto significa que:

Ya no sería obligatorio entregar físicamente uniforme o vestimenta.

Se podrá sustituir por un adicional económico.

Al ser no remunerativo, no integrará la base de cálculo de aportes, aguinaldo o indemnización.

Este punto introduce una flexibilización que podría simplificar la gestión para el empleador, aunque también reduce el impacto salarial indirecto para la trabajadora.

Recibos electrónicos obligatorios

Otro cambio relevante está en la modificación del artículo 20 de la Ley 26.844.

El proyecto establece que el recibo deberá ser instrumentado en forma electrónica y emitido por el sistema que determine la AGENCIA DE RECAUDACIÓN Y CONTROL ADUANERO (ARCA), organismo descentralizado en la órbita del Ministerio de Economía.

Además, la constancia bancaria constituirá prueba suficiente del pago.

¿Qué cambia respecto al sistema actual?

Hoy el recibo puede confeccionarse en doble ejemplar, con firma de la trabajadora. Con la reforma:

El sistema será digital y centralizado.

El comprobante bancario tendrá valor probatorio pleno.

Se reduce la discusión judicial sobre pagos no documentados.

Para el empleador formal, implica mayor digitalización y trazabilidad. Para la trabajadora, podría significar mayor transparencia, aunque también elimina la formalidad tradicional del recibo firmado.

Actualización de indemnización en caso de juicios laborales: remisión a la Ley de Contrato de Trabajo

El artículo 70 de la Ley 26.844 también sería sustituido.

La actualización e intereses de créditos laborales se regirán por el artículo 276 de la Ley de Contrato de Trabajo Nº 20.744, junto con los artículos 277 y 278, y el artículo 55 de la Ley de Modernización Laboral.

Esto implica que:

Se unifica el criterio de actualización con el régimen general.

Se establecen pautas específicas sobre intereses.

Se incorporan eventuales limitaciones o reglas procesales que surjan de la reforma general.

En un contexto inflacionario, el modo de actualización de créditos es clave en litigios laborales. La reforma apunta a homogeneizar criterios y reducir dispersión jurisprudencial.

Qué no cambia

La reforma no modifica, al menos en este tramo del proyecto:

Es decir, el núcleo protector del régimen permanece intacto.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,empleada doméstica,sueldo

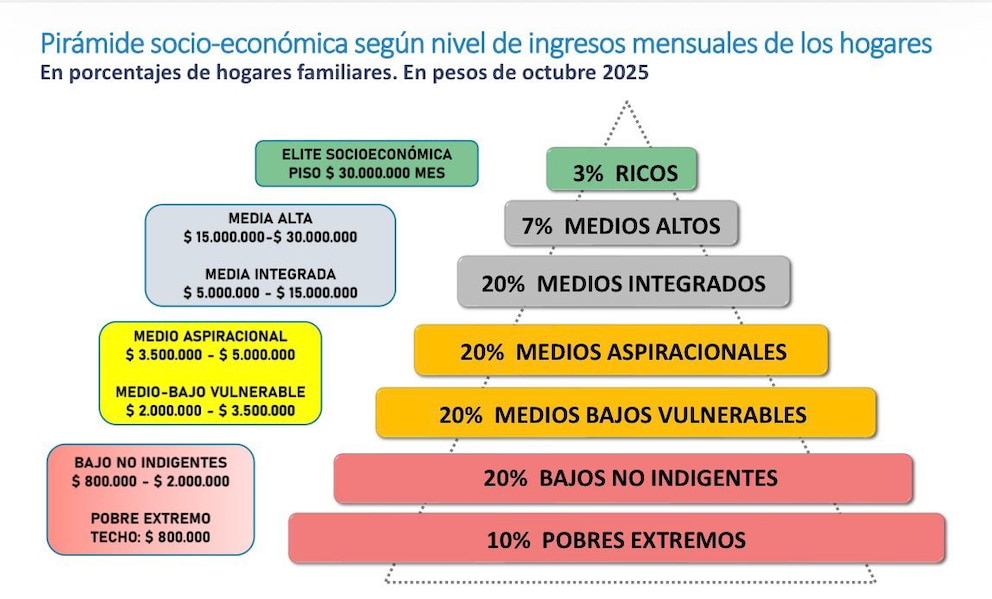

La estructura social de la Argentina se encuentra dividida en distintos estratos que se definen, principalmente, por el nivel de ingresos mensuales de cada hogar. Según el último informe del Observatorio de la Deuda Social de la UCA, publicado en febrero de 2026, el país presenta una configuración muy desigual donde conviven sectores con plena capacidad de ahorro y otros que luchan por cubrir sus necesidades básicas. Estos datos, calculados a valores de octubre de 2025, permiten trazar una línea clara sobre cuánto dinero necesita una familia para pertenecer a la clase media y cuáles son las brechas que separan a los diferentes grupos de la sociedad.

Para que un hogar sea considerado parte de la “clase media integrada”, el informe de la UCA establece un rango de ingresos mensuales que va desde los $5.000.000 hasta los $15.000.000. Este segmento representa actualmente al 20% de los hogares familiares en la Argentina urbana.

Por encima de este grupo se encuentra la clase media alta, cuyos ingresos oscilan entre los $15.000.000 y los $30.000.000 mensuales, abarcando al 7% de las unidades domésticas. En la cúspide de la pirámide, la elite socioeconómica —compuesta por el 3% de los hogares más ricos— percibe ingresos con un piso de $30.000.000 por mes.

Según el ODSA, el tercio superior de la matriz social está conformado por estratos de clases medias-altas y altas que se encuentran “plenamente integrado a los circuitos formales, globalizados y de alta productividad”. Este sector se caracteriza por tener “acceso estable a bienes públicos de calidad, capacidad de ahorro, inversión en capital humano y redes de oportunidad”, lo que les permite orientar sus decisiones económicas hacia horizontes de largo plazo.

Inmediatamente por debajo de la clase media integrada se ubica el sector medio aspiracional, con ingresos mensuales que van de $3.500.000 a $5.000.000, representando también al 20% de los hogares. El informe describe a este tercio intermedio como una amplia clase media y media baja que se sostiene mediante “inserciones laborales formales y semi-formales, cuya estabilidad depende críticamente del ciclo económico”.

A pesar de sus ingresos, este grupo acumula “expectativas de movilidad pero sufre frustración, incertidumbre y desconfianza política ante la recurrencia de crisis macroeconómicas, la volatilidad del ingreso real y el deterioro de bienes públicos clave”.

La pirámide se completa con los sectores de menores ingresos, donde el límite de la vulnerabilidad se vuelve más estrecho:

- Medio-bajo vulnerable: hogares con ingresos entre $2.000.000 y $3.500.000 (20% de los hogares).

- Bajo no indigente: ingresos de $800.000 a $2.000.000 (20% de los hogares).

- Pobre extremo: hogares con un techo de ingresos de $800.000 mensuales (10% de los hogares).

La capacidad de alcanzar estos niveles de ingresos está condicionada por una estructura ocupacional que, si bien muestra crecimiento económico, no genera empleo formal de manera proporcional. El informe advierte que “la actividad económica se ubicó 3,5% por encima del nivel registrado un año antes”, pero este crecimiento es liderado por sectores de “baja intensidad en el uso de mano de obra” como la agricultura y la intermediación financiera.

Esta dinámica ha profundizado la informalidad laboral, que alcanzó el 45% en 2025. Las disparidades en las remuneraciones son un factor determinante para la pertenencia a los estratos medios. Mientras que en el sector privado formal los salarios han experimentado un incremento real, el sector micro-informal continúa con desventajas estructurales. “Una remuneración media en los puestos del sector micro-informal es en promedio un tercio menos de lo que ganan los trabajadores ocupados”, señala el estudio.

Incluso para aquellos que logran superar la línea de pobreza, el “estrés económico” —entendido como la percepción subjetiva de insuficiencia de ingresos para cubrir necesidades básicas— persiste como una realidad para casi 1 de cada 2 personas en el país.

El ODSA-UCA plantea una mirada crítica sobre la caída estadística de la pobreza informada recientemente. Si bien se reconoce una “caída efectiva”, el organismo sostiene que esta se encuentra “sobrerrepresentada”. La mejora de los indicadores durante el periodo 2023-2025 habría estado “principalmente asociada a la desaceleración inflacionaria” más que a un “incremento real del poder adquisitivo o de la capacidad de consumo de los hogares”.

Además, el informe destaca que “las tendencias recientes no alteran las desigualdades estructurales por edad”. La pobreza y la indigencia siguen afectando de forma desproporcionada a la niñez, consolidando un “proceso persistente de infantilización de las privaciones”. En 2025, más del 40% de los adolescentes de 13 a 17 años permanecía en situación de pobreza monetaria.

pirámide socioeconómica,ingresos,hogares,economía,desigualdad,clases sociales,estadísticas,distribución de ingresos,salarios,datos

Tras el ataque a Irán, tambalea la Revolución Islámica y Trump apuesta a una rebelión interna

La impactante frase de Marta Fort sobre la muerte de su papá Ricardo: “Para mí, se murió justo”

Incluso las ventas de Nintendo Switch han sido superiores a las de PS5 desde el lanzamiento de Nintendo Switch 2 en Japón – Nintenderos

Más de 30 millones de turistas y estadías cortas: cuáles fueron los destinos más visitados en el verano 2026

El Gobierno recordó a las víctimas del atentado a la AMIA tras confirmarse la muerte del ayatolá Ali Jamenei

Boca Juniors empató 1-1 con Gimnasia de Mendoza en La Bombonera, por la fecha 8 del Torneo Apertura

Jorge Macri prepara su discurso para abrir el año legislativo: el deseo de reelección y el espejo en Bukele

Catherine Fulop contó el difícil momento que atraviesa su madre en Venezuela: “Está postrada”

Crisis en la industria: otra multinacional se achica y cierra una planta en la Argentina

Alarma por la salud de Divina Gloria tras salir de Gran Hermano: “La internaron directamente en terapia intensiva”

CHIMENTOS2 días ago

CHIMENTOS2 días agoAlarma por la salud de Divina Gloria tras salir de Gran Hermano: “La internaron directamente en terapia intensiva”

- CHIMENTOS2 días ago

Ginette Reynal dio una rotunda marcha atrás con una decisión que tomó hace dos meses: “No aguanto más”

- CHIMENTOS2 días ago

¡Titi revolucionó Gran Hermano! Cuáles son las 5 cosas que ya extraña: «Accesorios, pilates, bondiola, auriculares y bailar»