ECONOMIA

La guerra silenciosa de los minerales que hacen funcionar el mundo tech

La oferta global está cada vez más concentrada en pocos países —con China como gran refinador— y eso abre una nueva agenda: seguridad de suministro, valor agregado y geopolítica industrial. Para Argentina, el “mineral del futuro” ya no es uno solo.

La escena se repite en casi cualquier dispositivo moderno: una pantalla táctil, un chip de radiofrecuencia, una batería recargable, un sensor. Lo que no se ve es la otra cara de esa tecnología: una lista relativamente corta de minerales “chicos” en volumen, pero gigantes en impacto económico y estratégico.

Galio, germanio, indio, tantalio (y su materia prima más conocida, el coltan), silicio, torio, litio, cobalto y níquel componen el set de materiales que habilita desde la electrónica de consumo hasta la defensa y la transición energética.

El problema es que la disponibilidad no depende solo de la geología. Depende —cada vez más— de quién refina, quién controla plantas, quién financia proyectos y quién puede cerrar la canilla comercial cuando la disputa tecnológica sube de temperatura.

Galio y germanio son el ejemplo perfecto de mineral estratégico. Son subproductos (de bauxita/aluminio y zinc/carbón), se producen en volúmenes bajos y no se transan como commodities masivos. Pero son críticos: el galio es clave en compuestos como GaN y GaAs, usados en electrónica de potencia, radares, 5G y aplicaciones aeroespaciales; el germanio es central en fibra óptica y óptica infrarroja (sensores térmicos, visión nocturna, satélites).

Cuando China endureció controles de exportación sobre estos materiales en 2023, el mensaje fue claro: la cadena de suministro de “minerales invisibles” puede convertirse en herramienta geopolítica.

En paralelo, el indio —metal del óxido conductor transparente (ITO)— sostiene el ecosistema de pantallas planas y táctiles. Es el mineral que literalmente tocamos todos los días sin saberlo. Y, como los anteriores, su producción depende de otras cadenas (zinc) y de pocas refinerías con capacidad para llevarlo a grado electrónico.

En minerales críticos, el mundo descubrió una regla práctica: tener el recurso no garantiza tener el negocio. El punto de control suele estar en la etapa de refinación y transformación química.

El silicio es un caso paradigmático. El cuarzo abunda, pero el silicio de alta pureza —polisilicio para solar y grado electrónico para semiconductores— requiere plantas, know-how y energía competitiva.

La capacidad se concentró en Asia, con China como gran dominador del polisilicio solar. Resultado: aunque el planeta tenga arena de sobra, no tiene “silicio tecnológico” distribuido de forma equilibrada.

Lo mismo ocurre con litio, cobalto y níquel: la minería está dispersa (con picos de concentración), pero el refinado y la química para baterías se ordenan alrededor de un ecosistema industrial donde China suele ocupar la posición de bisagra, ya sea por capacidad propia o por inversiones en terceros países.

Si los chips fueron el petróleo del siglo XXI temprano, las baterías son el petróleo del siglo XXI en modo transición energética.

El litio es el protagonista: sin carbonato e hidróxido de litio de grado batería no hay escala para vehículos eléctricos ni almacenamiento estacionario. Australia lidera la extracción por roca dura; Chile por salmueras; China produce y, sobre todo, refina. Argentina avanza a velocidad alta con proyectos en Jujuy, Salta y Catamarca: ya no es promesa, es producción y pipeline.

Cobalto y níquel completan el mapa de cátodos de alta densidad energética (NCM/NCA). El cobalto estabiliza y mejora performance, pero trae un debate pesado: la dependencia del Congo y las cuestiones de trazabilidad en minería artesanal. El níquel, por su parte, es el metal que cruzó de “acero inoxidable” a “baterías premium” y cambió de centro de gravedad: Indonesia se convirtió en súper potencia de producción, apalancada por una política industrial agresiva de procesamiento local.

En el fondo, el gran juego de baterías no es solo “quién tiene la mina”, sino quién domina el paquete completo: refino, químicos, cátodos, celdas y ensamblaje.

Pocos materiales cuentan una historia tan cruda como el tántalo, muchas veces asociado al coltán. La industria lo valora por su rol en capacitores compactos, cruciales para miniaturizar electrónica. Pero su cadena de suministro históricamente se mezcló con conflictos en África Central, contrabando y presión regulatoria para certificar origen.

Hoy la agenda pasa por trazabilidad, auditorías y “fundiciones libres de conflicto”. A la vez, China y un puñado de actores concentran buena parte del refinado, lo que vuelve a traer la misma pregunta: ¿quién define las reglas cuando el mineral es crítico?

El torio hoy no es un commodity masivo. Pero reaparece por una razón: podría habilitar ciclos nucleares alternativos si prosperan diseños como reactores de sales fundidas. India y China lo investigan con seriedad. Por ahora, más que un mercado, es una apuesta tecnológica: si se vuelve viable, el torio podría pasar de residuo/subproducto a recurso geopolítico.

Si bien el litio es una entrada natural para Argentina en el sector de minerales críticos, el informe propone una visión estratégica más amplia: la ventana de oportunidad reside no solo en la exportación de mineral, sino en el desarrollo de capacidades industriales integrales en torno a este recurso. Este enfoque se desarrolla en tres niveles:

Química y Refinación: la transformación de los recursos en compuestos de grado industrial, y en su caso, de grado batería, que cumplan con los estándares internacionales más exigentes.

Cadena de Valor Energética: la construcción de una infraestructura robusta, la obtención de energía competitiva, la optimización de la logística y la formalización de acuerdos de largo plazo que garanticen la viabilidad financiera de las inversiones.

Industria Downstream: el desarrollo de materiales activos, celdas de batería y aplicaciones en nichos de mercado donde Argentina pueda escalar su producción sin competir directamente con los grandes actores asiáticos en términos de volumen.

El panorama global demuestra que la ventaja competitiva no se basa únicamente en la existencia de yacimientos. La clave está en la capacidad de desarrollar plantas de procesamiento, asegurar contratos estratégicos, implementar tecnologías de proceso avanzadas y establecer políticas industriales efectivas.

En este contexto, la pregunta crucial para Argentina no es si posee litio —lo cual es evidente—, sino si puede diseñar un esquema que maximice la captura de valor agregado, minimice las vulnerabilidades y se alinee con la demanda real de baterías, energía, electrónica y, en ciertos casos, defensa y telecomunicaciones.

La “guerra silenciosa” por los minerales ya ha comenzado. A diferencia de conflictos anteriores centrados en un único recurso, esta vez la disputa se centra en el control de la materia prima fundamental para la economía digital.

Este artículo fue publicado originalmente el 8 de enero en el sitio inteligenciaargentina.ar

Corporate Events,Energy Markets,South America / Central America

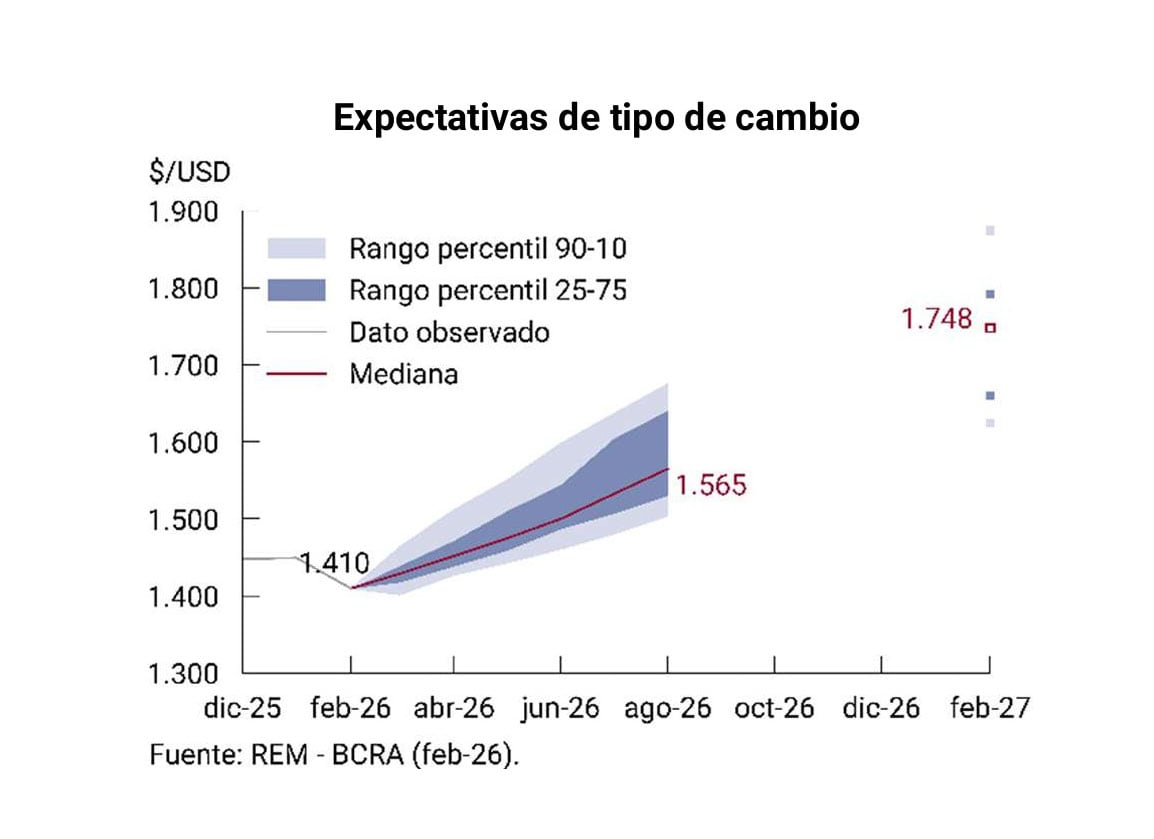

Las proyecciones de los analistas consultados por el Banco Central anticipan que el dólar mayorista continuará mostrando movimientos moderados durante abril de 2026 desde los $1.390,50 actuales. En un escenario de calma cambiaria, las estimaciones del mercado reflejan expectativas de incrementos controlados, en línea con la estabilidad observada en los últimos meses. Esta dinámica responde a la percepción de un contexto externo e interno favorable para el ingreso de divisas y la gestión de las variables financieras.

Según las proyecciones relevadas por el último Relevamiento de Expectativas de Mercado (REM) que realiza el Banco Central de la República Argentina (BCRA), los analistas prevén una suba gradual del tipo de cambio nominal a partir de abril.

El dato relevante es la diferencia con el relevamiento previo: la proyección para diciembre de 2026 se ajustó a la baja en $43,2 en comparación con las expectativas del mes anterior. Esta revisión indica que los participantes del mercado perciben una mayor capacidad para mantener bajo control la evolución del tipo de cambio.

Para mes siguiente, la mediana de las estimaciones se ubica en $1.452 por dólar, mientras que para mayo asciende a $1.475 y en junio a 1.500 pesos. Las previsiones continúan en alza para los meses siguientes: $1.532 en julio y $1.565 en agosto.

Las proyecciones para los próximos 12 meses anticipan que el tipo de cambio alcanzará los $1.748 por dólar en febrero de 2027. Para diciembre de 2026, la mediana de expectativas se ubica en $1.707, de acuerdo a la información difundida por el BCRA.

Por su parte, el promedio de los diez mejores pronosticadores del REM esperan valores superiores en cada período: $1.468 en abril, $1.490 en mayo, $1.522 en junio, 1.553 en julio, $1.585 en agosto, $1.716 para diciembre y $1.750 para el mismo horizonte de 12 meses.

Las proyecciones para comienzos de 2027 muestran que la expectativa de los analistas sigue siendo de incrementos acotados en el tipo de cambio nominal. El consenso ubica al dólar en $1.748 para el segundo mes del año que viene, cifra que representa una baja de 20 pesos respecto a las estimaciones anteriores.

Este escenario sugiere una dinámica de relativa estabilidad en la cotización nominal de la moneda estadounidense, en tanto no se registren cambios significativos en la orientación de la política económica.

La estabilidad del tipo de cambio se sostiene por las expectativas de un flujo constante de divisas, tanto por exportaciones como por inversiones financieras. Entre los factores que contribuyen a este escenario se encuentran la recuperación del superávit energético, la inminente liquidación de la cosecha agrícola y tasas de interés en pesos que favorecen la colocación de fondos en instrumentos del Tesoro a plazos breves, fenómeno identificado como carry trade.

Esta combinación podría preservar el equilibrio cambiario al menos hasta mediados de año, cuando finaliza el período de mayores exportaciones de granos y productos industriales del sector agroexportador.

Un informe de Balanz Capital remarcó que “el peso ha sido una de las monedas con mejor desempeño en la región desde que estalló el conflicto en Medio Oriente, a pesar de la apreciación del dólar a nivel internacional. Creemos que el mejor desempeño relativo del peso se debe a factores tanto internacionales como locales. En el lado internacional, las subas en los precios del petróleo y de la soja probablemente ayuden a mejorar la balanza de pagos, mientras que la baja presencia de inversores externos en la curva argentina, en comparación con las de México y Chile, también aporta sustento desde las posiciones técnicas”.

“En cuanto a lo primero, el precio del barril Brent acumula una suba del 70% en lo que va del año y el poroto de soja acumula un 14%, pero el dato saliente es que el aceite de soja, que en 2025 representó el 36% de las exportaciones del complejo sojero, acumula casi un 38% en igual período. Por otra parte, entre los factores locales se encuentran los flujos provenientes de emisiones de deuda, del aumento de préstamos en dólares y de una cosecha de trigo mejor al promedio”, sumaron los analistas.

Una señal política desde Estados Unidos cambió de forma abrupta el clima financiero global y tuvo impacto inmediato en la Argentina. Tras la decisión de Donald Trump de suspender por cinco días los ataques contra Irán, los mercados reaccionaron con alivio y los activos argentinos acompañaron esa mejora en la previa del feriado del 24 de marzo.

El anuncio, enmarcado en negociaciones en Medio Oriente, redujo los temores a una escalada del conflicto y a una eventual crisis energética global. Ese cambio de expectativas se reflejó rápidamente en el precio del petróleo, que venía siendo uno de los principales focos de tensión: ambas referencias internacionales registraron caídas cercanas al 10%. El Brent -clave para el mercado local- se ubicó en torno a los u$s95 por barril, mientras que el WTI descendió hasta los u$s87.

Subieron las acciones argentinas en Wall Street y bajó con fuerza el riesgo país

Con este nuevo escenario, los bonos argentinos en dólares mostraron subas superiores al 1%, impulsados por un renovado apetito por riesgo en mercados emergentes. En paralelo, el riesgo país -indicador que mide la sobretasa de la deuda soberana frente a los títulos del Tesoro estadounidense- retrocedió con fuerza hasta los 600 puntos básicos, lo que implica una baja del 5,2% respecto de la jornada previa.

El rebote también se trasladó a la renta variable. Las acciones argentinas que cotizan en Wall Street operan mayormente en alza, con los bancos a la cabeza: Grupo Supervielle saltó más de 12%, BBVA Argentina avanzó cerca de 8% y Loma Negra trepó 7,5%. También se destacaron Banco Galicia (7,1%) y IRSA (6,7%). La excepción fue YPF, que mostró una leve caída.

En el plano local, el S&P Merval acompaña la tendencia internacional y subió 3,3% medido en dólares, con mayoría de papeles en terreno positivo y alzas que en algunos casos rozaron el 10%.

El optimismo también se extendió a los principales mercados del mundo: Wall Street operó con ganancias en sus índices de referencia, mientras que las bolsas europeas registraron avances generalizados tras varios días de marcada volatilidad.

Donald Trump anunció una tregua de cinco con Irán

El presidente de Estados Unidos, Donald Trump, dispuso frenar por cinco días las ofensivas contra infraestructura energética iraní. La medida, según explicó, responde a diálogos recientes con Teherán que calificó como «muy buenas y productivas».

El anuncio se difundió a través de Truth Social, su canal habitual, con un mensaje en mayúsculas. Allí sostuvo que las conversaciones buscan una «resolución completa y total» del conflicto en Medio Oriente y que continuarán durante los próximos días.

La decisión no es definitiva: depende de que las negociaciones prosperen. Llega, además, en un contexto de fuerte escalada. Apenas 48 horas antes, Washington había exigido la reapertura del estrecho de Ormuz bajo amenaza de destruir instalaciones clave del sistema energético iraní.

Desde Irán, la reacción había sido inmediata y severa. La Guardia Revolucionaria advirtió que podría golpear redes eléctricas vinculadas a bases estadounidenses y atacar activos industriales y energéticos asociados a Washington.

El presidente del Parlamento, Mohammad Bagher Qalibaf, incluso mencionó plantas desalinizadoras en países del Golfo como posibles blancos, lo que pondría en riesgo el acceso al agua potable de millones de personas.

Irán negó negociaciones: dijo que son «noticias falsas para influir en los mercados»

Irán negó de manera categórica cualquier tipo de negociación con Estados Unidos y denunció que se difunden «noticias falsas» con un objetivo preciso: influir en los mercados financieros y petroleros. La postura de Teherán respecto al estrecho de Ormuz —paso clave para el comercio mundial de energía— y las condiciones para poner fin al conflicto regional se mantiene sin cambios.

Así lo afirmó el vocero de la Cancillería iraní, Esmaeil Baghaei, quien salió a desmentir versiones sobre supuestos acercamientos diplomáticos. Su declaración apunta directamente a desactivar especulaciones que movieron cotizaciones del crudo y generaron volatilidad en Wall Street apenas horas antes.

Según declaraciones reproducidas por la agencia oficial IRNA, Baghaei reconoció que algunos países aliados transmitieron mensajes vinculados a un supuesto pedido de Washington para abrir un canal de diálogo.

Sin embargo, desde Irán respondieron con una advertencia clara sobre «graves consecuencias» ante cualquier ataque contra su infraestructura estratégica. El tono fue contundente y cerró la puerta a cualquier interpretación de flexibilidad.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,acciones,bonos,donald trump,estados unidos

ECONOMIA

El desafiante mensaje de Lumilagro tras reducir personal: “¿Preferirías que volvamos a contratar y pagar un termo $100 mil más?”

Un curioso mensaje en la cuenta oficial de la red social X de Lumilagro causó revuelo ante un particular interrogante. La tradicional marca de termos desvinculó a 170 empleados en los últimos años de su planta industrial para focalizar la mayor parte de su operación en la importación desde China.

“Ustedes que opinan? Preferirías que los volvamos a contratar y vuelvas a tener que gastar $100 mil de más para conseguir un termo de calidad? Nos reconvertimos para volver a crecer igual que en los 70’s cuando dejamos de soplar las botellas a pulmón y nos automatizamos,” fue el mensaje de Lumilagro.

El mensaje generó una polémica inmediata por el modo en que la empresa se refirió a sus ex trabajadores. Pero la cuenta oficial de Lumilagro subió la apuesta. “Quizás podemos hacer una edición limitada. De peor calidad y más caro, pero 100% fabricado en Argentina?”, se preguntó en otro mensaje.

Las réplicas fueron dominadas por las críticas a la forma de comunicar de la empresa y a la falta de sensibilidad por referirse de esa forma la situación de los trabajadores.

“A veces lo mejor es callar. La verdad que no me dan ganas de comprarle nada a una empresa que se jacta y hasta parece enorgullecerse de despedir gente para ofrecer su producto más barato”, contestó el usuario @Lautarofc. “Tenía Lumilagro pero después de leer el tuit me veo en la obligación en conseguir otra marca, una que no esté orgullosa de dejar 100 familias sin trabajo”, sentenció @CarpLocura__. Otros se permitieron ironizar: “Bienvenidos a los termos del hambre”.

Pese a esa ola de respuestas negativas, también algún usuario respaldó el mensaje de la compañía, que privilegió el precio más bajo para su producto frente a la fuente laboral de sus ex empleados.

“El objetivo principal de toda empresa es perdurar en el tiempo. La única forma de perdurar en el tiempo es vender un producto competitivo. Un contrato de trabajo no es una adopción, la empresa no tiene obligación de mantener empleados si hace al producto no competitivo”, apuntó @CosmeGonzlez4.

Lumilagro cambió de estrategia en los últimos años y ahora empujó el tema al debate tuitero. La reconversión de la compañía iniciada con posterioridad a la pandemia incluyó la reducción de su personal de su planta industrial, para relanzar sus productos importándolos, en su mayoría, desde China. La fábrica de Tortuguitas, en la provincia de Buenos Aires, continúa operativa, aunque actualmente no produce. Los productos que comercializa la compañía provienen del stock fabricado durante la pandemia o de importaciones. Tras haber desvinculado mediante retiros voluntarios y otras vías a 170 trabajadores en los últimos años, la plantilla se redujo a solo 100 empleados, de los cuales 50 son directos y 50 indirectos. En su momento de mayor actividad, cuando producían las 24 horas del día, la firma llegó a generar 300 puestos de trabajo. “

Apagamos el horno porque tenemos mucho stock de termos con botellas de vidrio de la pandemia, cuando era muy conveniente producir. Entonces todavía estamos trabajando con ese remanente. Si bien ahora estamos importando desde China, cuando sea el momento, si vuelve a ser rentable fabricar en la Argentina, podemos retomar la producción sin problemas: la planta está equipada para hacerlo”, explicó a Infobae Martín Nadler, director ejecutivo de Lumilagro.

Según comentó Nadler, los cambios en el consumo hicieron que la demanda de termos con botella de vidrio cayera cerca de un 60% después de la pandemia. En ese escenario, y ante el avance del contrabando que le quitó mercado a la industria local, la compañía decidió frenar la producción en 2023.

Sin embargo, la incorporación de nuevos productos permitió revertir parte del retroceso y las ventas de la firma comenzaron a recuperarse, especialmente en el último mes. “La recepción fue excelente”, aseguró.

Corporate Events,South America / Central America,Government / Politics

A cuánto llegará el dólar en abril de 2026, según los principales analistas de mercado

A pesar del gol de Molina, Atlético Madrid cayó 3-2 ante Real Madrid por la fecha 29 de La Liga

La sorpresiva aparición de Carlos Morelli y Rómulo Berruti en los Martín Fierro de Cine 2024

El Gobierno prepara la licitación para privatizar Intercargo

UK counterterrorism police probe antisemitic arson attack as Iran-linked group claims responsibility

Acciones argentinas suben hasta 12% en Wall Street y el riesgo país cae con fuerza

Kicillof desembarcó en CABA, lanzó su proyecto 2027 y empezará a ampliar su armado político en todo el país

¿FIN DE CICLO? Escándalo por la mansión no declarada y viajes de lujo empujan a Manuel Adorni fuera del Gobierno: Su salida sería inminente

¿MACRI 2027? El «operativo retorno» que sacude al PRO y los nombres que suenan para la vicepresidencia

“Tiro al facho”: la repudiable “intervención” en Facultad de Medicina en la que había que tirarle dardos a Javier Milei

POLITICA3 días ago

POLITICA3 días ago¿FIN DE CICLO? Escándalo por la mansión no declarada y viajes de lujo empujan a Manuel Adorni fuera del Gobierno: Su salida sería inminente

- POLITICA1 día ago

»¡VAN A FUNDIR A MEDIO PAÍS!»: El lapidario diagnóstico de Roberto Cachanosky sobre el plan de Milei

- POLITICA2 días ago

Apareció otra factura y complica más a Adorni: el vuelo de vuelta también lo pagó su amigo Grandio