ECONOMIA

“La IA está devorando la electricidad”: el FMI alerta sobre la demanda de energía de los centros de datos para Inteligencia Artificial

El avance de la Inteligencia Artificial y el procesamiento de datos a gran escala ha dejado de ser una cuestión meramente algorítmica para convertirse en un fenómeno de alto impacto físico y material.

Según un paper de Thijs Van de Graaf, investigador del Fondo Monetario Internacional (FMI), la infraestructura que sustenta esta tecnología —específicamente los centros de datos— ha alcanzado niveles de demanda energética que rivalizan con el consumo total de economías avanzadas.

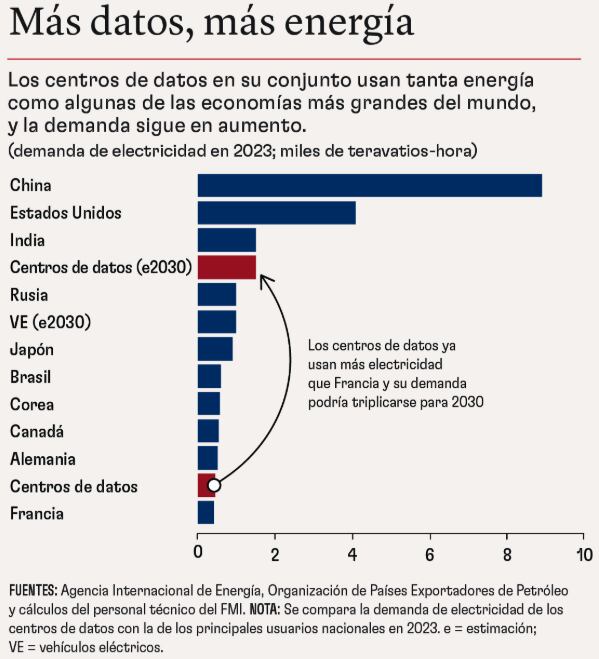

En la actualidad, los centros de datos representan aproximadamente el 1,5% del suministro eléctrico mundial. Esta cifra equipara el consumo de esta industria con el de todo el Reino Unido, supera el de Francia y está apenas a la zaga del de Alemania.

“La IA está devorando la electricidad”, dice un resumen del propio autor sobre el estudio, pues su bien la IA es responsable de solo una fracción de ese porcentaje, su ritmo de expansión es acelerado. El informe destaca que el entrenamiento de un modelo de lenguaje avanzado demanda igual cantidad de energía que la que utilizan decenas de miles de hogares en un año y su operación a escala global multiplica exponencialmente estos requerimientos.

Por cierto, la IA también puede hacer más eficiente el sistema energético y contribuir al ahorro, tanto del lado de la oferta como de la demanda, debido a su capacidad para analizar sistemas complejos y grandes bases de datos, optimizar en tiempo real, reducir incertidumbres y acelerar decisiones, señaló Facundo Armas, desarrollador de Globant, en un reciente evento de la Universidad di Tella sobre Inteligencia Artificial y Transición Energética.

Armas citó un estudio de 2023 de Google y Boston Consulting Group (BCG) según el cual la aplicación de la IA podría hacia 2030 mitigar de 5 a 10% la emisión de Gases de Efecto Invernadero (GEIs). Pero también reconoció su “lado B”: alto consumo energético, de agua para refrigerar los centros de datos y de materiales críticos. De hecho, citó, la Agencia Internacional de Energía calculó en 2023 que mientras una pregunta al Google Explorer demanda en promedio 0,3 Watts hora (Wh), un prompt a ChatGPT demanda 2,9 Wh, casi 10 veces más. Y son millones y millones de consultas a las distintas IA, permanentemente.

Según el estudio del FMI, aunque a escala global el aumento de la demanda por IA representa menos de una décima parte del crecimiento energético total de esta década —por debajo de otros sectores como los vehículos eléctricos—, el impacto en los balances nacionales es crítico. En países como Estados Unidos y Japón, se proyecta que los centros de datos serán responsables de casi el 50% de la nueva demanda eléctrica de aquí a 2030.

El caso de Irlanda es el más paradigmático entre las economías avanzadas: allí, estas instalaciones ya absorben más del 20% de la electricidad total del país. Esta concentración geográfica genera tensiones logísticas, dado que los centros de datos se ubican cerca de núcleos urbanos y su construcción es mucho más veloz que la expansión de las redes de transmisión.

En el norte del estado de Virginia (EEUU) el mayor polo de centros de datos del mundo, estas plantas consumen el 25% de la energía del estado. Esta situación ha derivado en la suspensión de nuevas conexiones para otros usuarios y ha forzado a operadores en ciudades como Dublín a paralizar proyectos que no cuenten con capacidad de generación eléctrica propia.

La materialidad de la tecnología digital se extiende a otros recursos naturales finitos. El investigador Van de Graaf advierte que la percepción de la IA como algo intangible es errónea. En sus palabras: “Detrás de cada chatbot o generador de imágenes se esconden servidores que utilizan electricidad, sistemas de refrigeración que consumen agua, chips que dependen de frágiles cadenas de suministro y minerales extraídos de la tierra”.

El consumo de agua se ha convertido en un punto de conflicto central. Los sistemas de refrigeración de los grandes servidores requieren millones de litros diarios para operar. De acuerdo con datos citados en el artículo, dos tercios de los centros de datos construidos en Estados Unidos desde 2022 se localizan en regiones que ya enfrentan escasez hídrica. En estados como Arizona, así como en países como España y Singapur, la competencia por el agua entre el uso doméstico y las necesidades de los gigantes tecnológicos ha generado disputas regulatorias.

A esto se suma la dependencia de la industria minera. La construcción de un complejo a hiperescala puede requerir una cantidad de cobre similar a la producción anual de una mina de tamaño medio. Las proyecciones de la Agencia Internacional de Energía (AIE) indican que para 2030 estos centros consumirán anualmente:

- 500.000 toneladas métricas de cobre.

- 75.000 toneladas de silicio.

- Más del 10% de la demanda mundial de galio.

La competencia por el liderazgo en inteligencia artificial se ha transformado en una carrera por el control de la cadena de suministros de hardware. Los semiconductores de última generación, esenciales para el entrenamiento de modelos, representan un punto de estrangulamiento estratégico. Actualmente, la producción de estos chips avanzados está concentrada casi exclusivamente en la provincia china de Taiwán, a través de la empresa TSMC.

Esta concentración ha disparado medidas de política industrial a nivel global. Mientras Estados Unidos impone controles de exportación y subsidia la fabricación local, China ha respondido con restricciones sobre minerales críticos. El gigante asiático controla actualmente entre el 80% y el 90% del refinado mundial de silicio, galio y tierras raras.

Desde finales de 2024, Beijing ha sumado restricciones adicionales sobre metales como el tungsteno, el teluro, el bismuto y el molibdeno, todos componentes indispensables para microprocesadores y hardware de servidores. Esta pugna ha llevado a que potencias como Japón, la Unión Europea y Corea del Sur busquen alianzas estratégicas en África y América Latina para asegurar el acceso a materias primas.

La escala de los proyectos futuros supera las capacidades de la infraestructura actual. Los centros de datos denominados de “hiperescala” operan con necesidades energéticas de decenas de megavatios. Sin embargo, la próxima generación de proyectos busca alcanzar los gigavatios. Un ejemplo citado por Van de Graaf es el complejo de 5 gigavatios planificado en Abu Dabi por OpenAI y sus socios. Esta instalación equivaldría a la potencia de cinco reactores nucleares y cubriría una superficie de 26 kilómetros cuadrados.

Ante este escenario, las empresas tecnológicas han pasado de ser consumidores a actores protagónicos del sector energético. Microsoft, Amazon y Google se encuentran hoy entre los mayores compradores de energía renovable del mundo. Ante la saturación de las redes públicas, estas compañías están invirtiendo en tecnologías propias, que van desde la geotermia avanzada hasta el estudio de pequeños reactores modulares nucleares (SMR) y el uso de hidrógeno como reserva.

Si bien han aparecido avances en eficiencia, como los procesadores de la serie Blackwell de Nvidia o modelos de software más optimizados —como el caso de DeepSeek en China—, la historia económica sugiere que esto no necesariamente reducirá el consumo total. El artículo del FMI menciona la paradoja de Jevons, la cual indica que cuando el costo de un recurso disminuye debido a la eficiencia, su uso suele aumentar con tanta rapidez que termina por anular el ahorro inicial.

La falta de transparencia es otro de los desafíos señalados por Van de Graaf. Actualmente, la industria facilita escasa información pública detallada sobre su consumo real de electricidad, agua o minerales. Esta opacidad dificulta la tarea de los reguladores y las empresas de servicios públicos para planificar la expansión de las infraestructuras necesarias sin comprometer la estabilidad de los sistemas nacionales o los objetivos climáticos.

La transición hacia una economía digitalizada por la inteligencia artificial depende, en última instancia, de la gestión de elementos tangibles. La capacidad de los gobiernos para integrar las políticas digitales con las políticas energéticas y de recursos naturales determinará no solo la viabilidad técnica de la IA, sino también la sostenibilidad de las redes eléctricas y el acceso equitativo a los recursos básicos en las próximas décadas.

centro de datos,supercomputación,Lawrence Livermore,racks Sierra,infraestructura,tecnología,laboratorio,servidores,cables,equipo

ECONOMIA

Inflación: Caputo espera un alivio en el dato de febrero, pero detectan aceleración en marzo

Luego del 2,9% que marcó la inflación en enero, hilvanando cinco meses de aceleración mensual, el Gobierno espera que el dato de febrero sea algo inferior y permita aliviar bolsillos y expectativas.

Los relevamientos de las consultoras privadas indican que la inflación del segundo mes sea similar a la del primero, pero ya advierten para marzo un repunte, impulsados por los aumentos en alimentos y tarifas.

El dato de enero llevó el acumulado de doce meses 32,4% y generó ruido, no solo por el salto en el número, sino por la decisión del Gobierno de que no se usara la “nueva fórmula” (a partir de actualizar la canasta de consumo, pasando de la de 2004 a la de 2017/2018). Los equipos técnicos habían trabajado en esa actualización y había un compromiso al respecto con el FMI.

Si bien la decisión de no usar la canasta actualizada provocó la renuncia de Marco Lavagna al Indec y generó un ruido inconveniente, ahora permitiría atenuar el efecto de los datos, pues según las consultoras de aplicarse la nueva canasta el índice de marzo daría un aumento superior al resultante de mantener la vieja.

Anoche, entrevistado en LN+, el presidente Javier Milei afirmó que después del primer trimestre la inflación retomará un sendero bajista y que hacia junio-agosto el guarismo mensual comenzará “con un cero adelante”.

No obstante, el fuerte aumento del precio del petróleo en los mercados de futuros en la noche del domingo, con el precio de los crudos WTI y Brent escalando por arriba de USD 100 el barril y los mercados asiáticos cayendo 6 por ciento, abren un escenario internacional más adverso.

“Lo más probable es que la inflación de marzo arranque con 3”, destacaron en Equilibra, que en la primera semana del mes registró un aumento de precios del 1,7% (+0,4 punto porcentuales versus primera semana de febrero). “En el desagregado, los precios regulados ascendieron 2,5%, impulsados por transporte público y tarifas energéticas, mientras que aún no se observa un impacto del shock internacional en el precio de la nafta local», destacaron.

La novedad de la semana fue que la inflación núcleo escaló 1,8%, por alzas en Educación y Carnes, que aportaron 0,4 y 0,3 puntos porcentuales respectivamente. A su vez, los precios estacionales descendieron 0,7%, debido a estabilidad en el rubro indumentaria y bajas en frutas y verduras.

Una estimación más favorable hizo la consultora Analytica: en la primera semana de marzo registró una variación semanal del 0,4% en Alimentos y bebidas en el Gran Buenos Aires, con un aumento promedio de 2,7% en las últimas cuatro semanas y una proyección en torno al 2,8% para marzo.

Entre los aumentos más notorios de la primera semana del mes, Analytica destacó el de Pescados y mariscos, con un alza de 7%, seguido por el de Carnes y derivados, con 4,9%, que hace meses viene presionando sobre el IPC. En contraste, los precios de verduras y de panes y cereales mostraron menores incrementos: 0,9% y 0,7% respectivamente.

Las proyecciones de Analytica contrastan con las de Econviews, que también subrayó el impacto de alimentos frescos y bebidas en el comienzo de marzo. Su relevamiento de precios arroja una suba de 0,6% en la primera semana de marzo, para una canasta de alimentos y bebidas en supermercados. “Esta semana destacan Bebidas (+1,1%), Carnes (+1%) y Verdulería (-2%). Las últimas 4 semanas acumulan una suba del 2,8%”, comentaron en un informe que puso el foco en la dispersión de precios por rubro y canal de venta. Bebidas y carnes encabezaron las alzas y frutas y verduras experimentaron una baja en la primera semana. El promedio móvil de cuatro semanas en supermercados mantuvo la tendencia por debajo del 3%, aunque el nivel general sigue condicionando la previsión para el resto del mes.

Los distintos relevamientos privados muestran así un abanico de factores que inciden en marzo. Los aumentos en regulados, como transporte y tarifas energéticas, se suman a incrementos en alimentos frescos y procesados. Al mismo tiempo, la inflación núcleo, que excluye los productos estacionales y los precios regulados, exhibe una dinámica propia, motorizada por ajustes en educación y carnes. La dispersión de los incrementos según el rubro y la región complica la lectura sobre el avance de los precios y obliga a los analistas a ajustar permanentemente sus pronósticos.

Cabe recordar que la “vieja canasta” (la vigente) mantiene la ponderación de Alimentos y bebidas no alcohólicas en 26,9%, contra la reducción al 22,7% de la nueva y postergada. Lo opuesto ocurre en el rubro Vivienda, Agua, Electricidad y otros combustibles: 9,4% según la vieja y vigente canasta, y 14,5% según la que por ahora no se aplica. .

Por otra parte, el Relevamiento de Expectativas de Mercado (REM) que dio a conocer la semana pasada el Banco Central (BCRA) arrojó para febrero un promedio de proyecciones del 2,7%, inferior al dato de enero pero 0,6 puntos superior a lo que habían pronosticado un mes antes. También ajustaron hacia arriba su proyección para marzo. Del 2,2% que predecían hace un mes, ajustaron su predicción a una inflación mensual del 2,5 por ciento.

El presidente Javier Milei señaló en su momento que en agosto 2026 la inflación mensual comenzaría con un cero (esto es, que sería inferior al 1%) “Mientras nos mantengamos en este curso, tranquilamente este año la inflación podrá empezar con 0”, afirmó más recientemente el ministro Luis Caputo, quien también aseguró que la variación del IPC de febrero será inferior al 2,9% de enero, pero aclaró que sus estimaciones no necesariamente coinciden con las que del Indec.

Para los meses que restan del año, las consultoras privadas marcaron en el REM una desaceleración escalonada de la inflación, para llegar a 1,5% en agosto, todavía por sobre las expectativas oficiales, pero mejor que los datos iniciales del año.

El petróleo abrió en el pre market con un aumento de 17,15% a USD 1087,6 y seguía en alza. Es el valor más alto de los últimos 8 años. Estos precios arrastran la suba de los granos porque el biocombustible será más demandado.

La soja estaba por encima de USD 440, el precio más alto desde mediados de junio de 2024. También es fuerte la suba del trigo de 5,65% a USD 227 por tonelada.

Las Bolsas de Nueva York estaban en baja al igual que el oro. El NASDAQ, el índice de las tecnológicas perdía más de 2%. El oro se derrumbaba en igual proporción porque el dólar se fortalecía 0,60% ante la posibilidad de que las tasas de interés se mantengan elevadas para contener el impacto inflacionario que traerá la suba de los combustibles.

El movimiento implica que los inversores están apostando a una guerra de larga duración y por eso no hay refugios y aparece una inminente inflación que perjudicaría al mundo y en particular a la Argentina.

Si bien el país exporta combustibles, los precios internos no pueden sustraerse a los internacionales, por los aumentos de fletes y costos de explotación. Todo lo que importe la Argentina con sus fronteras bien abiertas, será más caro y se sumará a la inflación de los productos locales.

Por supuesto, se aleja la posibilidad de ingresar a los mercados internacionales de capitales para financiar los vencimientos de la deuda.

Las consultoras locales, redactaron sus informes sin conocer los precios del domingo, pero previendo que iban a incidir en lo que ocurra esta semana. Aldazabal & Cía advirtió que “los mercados quedaron a merced de la incertidumbre generada por la guerra de Irán por su impacto sobre la oferta global de petróleo, en la inflación y en el crecimiento de las economías mundiales”.

La Alyc cree que el Banco Central “continuará con su racha compradora” y que se reafirma la decisión del ministro de Economía Luis Caputo de desistir de la posibilidad de hacer un canje de los globales 2029 y 2030 por bonos más largos”.

El viernes se conoció el REM, la encuesta que hace el Banco Central entre las principales consultoras sobre las variables financieras. Por supuesto, que los cálculos sobre la inflación de 26,1% para todo este año, perforando 2% desde mayo, quedaron desenfocados.

Para EconViews, la consultora que dirige Miguel Kiguel, cambió el escenario favorable que tenía la Argentina por la llegada de capitales del exterior que buscaban riesgo. El informe señala que “algunos países aprovecharon esa ventana. Ecuador, por ejemplo, volvió a los mercados internacionales después de varios años de ausencia. En la Argentina, tanto empresas y provincias colocaron deuda por más de USD 10 mil millones desde las elecciones. Ese flujo de capitales ayudó a sostener la calma financiera: el Banco Central pudo avanzar con fuerza en la compra de reservas, el tipo de cambio se apreció y el riesgo país llegó a perforar los 500 puntos”.

Según EconViews, “la escalada bélica, al menos por ahora, pone en pausa ese viento de cola. Es cierto que en los últimos días los mercados ya mostraba algo más de nerviosismo. La incertidumbre sobre el impacto potencial de la inteligencia artificial en la productividad y el empleo, y el fallo de la Corte Suprema de Estados Unidos sobre los aranceles impulsados por Trump, habían empezado a introducir ruido. El conflicto bélico terminó de cambiar el humor. Subió el petróleo, aumentaron las tasas en Estados Unidos, se fortaleció el dólar y las bolsas corrigieron”.

La consultora agrega que la clave ahora es el tiempo. “Los shocks internacionales recientes tuvieron impactos relativamente acotados y los mercados mostraron una resiliencia notable. Pero Medio Oriente podría ser un capítulo distinto. Si el conflicto se prolonga, el efecto puede ir mucho más allá del precio del petróleo. Un encarecimiento persistente de la energía y del transporte podría trasladarse a otros precios y obligar a la Reserva Federal a mantener tasas altas por más tiempo, o incluso a endurecer su postura. En ese escenario, los flujos hacia emergentes podrían empezar a secarse. Para la Argentina, sería una muy mala noticia. Por ahora, el impacto fue moderado”.

En tanto, “el riesgo país subió hacia la zona de los 550 puntos y hubo algo más de presión sobre el tipo de cambio, pero ambas variables se movieron menos que en otros países de la región. El Banco Central, además, pudo seguir comprando reservas”.

No hay que confiarse, agrega el informe. “La calma cambiaria actual depende en buena medida del flujo de dólares financieros que viene de las colocaciones corporativas y provinciales. Si ese canal se enfría por el ruido global, el equilibrio puede volverse mucho más frágil. El aumento en las exportaciones por mejores precios de la energía y commodities agrícolas es un punto a favor importante, pero difícilmente compensen un freno en los flujos financieros, y seguramente también tenga algún impacto inflacionario”.

En este contexto surge una pregunta inevitable: ¿Argentina dejó pasar la ventana para volver a los mercados?.

Según la consultora, “el mercado, de hecho, ya mira más allá. Los vencimientos de 2026 y 2027 son exigentes si se suman los compromisos con el FMI, los bonos soberanos, los BOPREAL y los REPO. En parte por eso el riesgo país no logra perforar de forma sostenida la zona de los 500 puntos.

Cualquier shock externo vuelve esa ecuación mucho más exigente. La Argentina llega a este episodio en mejor posición que en otros momentos de estrés, con superávit fiscal y un Banco Central comprador, aunque todavía con reservas limitadas. Pero los márgenes siguen siendo estrechos. Durante meses, el viento internacional jugó claramente a favor. Si ahora empieza a soplar en contra, las fragilidades que hoy parecen manejables pueden volver rápidamente al centro de la escena.

La consultora 1816 coincide en los problemas del viento de frente que soportan las economías. Y señala que “se vuelve relevante que la Argentina consiga emitir Bonares a 2028, es decir, con vencimiento en el próximo mandato. El spread entre BOPREAL octubre 28 y octubre 27, que mide el temor del mercado por comprar bonos post fin de este mandato, tocó un máximo interanual, pero se mantiene lejísimos de los niveles pre diciembre”.

También destaca que “los depósitos en dólares y fondos comunes de inversión en dólares, vuelven a hacer máximos, algo muy positivo”.

Pero advierte que “mientras no esté claro de qué manera financiará los vencimientos en moneda extranjera 2026 y 2027 las compras del BCRA son una necesidad. Más allá del impacto financiero de la volatilidad internacional, los nuevos precios de la energía que, de prolongarse, tendrán impacto positivo en las cuentas externas. Hace un mes, con el precio del petróleo de USD 60, el Gobierno estimaba superávit comercial energético de USD 10.000 mm en 2026 y USD 15.000 mm en 2027”.

Para Inversiones Pergamino “La decisión más importante del año para los mercados todavía no llegó. En mayo se producirá el cambio en la presidencia de la Reserva Federal, y será Donald Trump quien proponga al sucesor de Jerome Powell. El mensaje político ya está dado: Trump quiere tasas de interés más bajas. Si la nueva conducción de la Reserva Federal avanza en ese camino, el impacto puede ser significativo

- Menores tasas en EE.UU.

- Regreso del apetito por riesgo en equity (acciones)

- Mayor flujo hacia mercados emergentes

El informe agrega que “la Argentina, aunque aún no forma parte formal de ese universo en muchos índices, se vuelve extremadamente atractiva en términos de rendimiento bajo el nuevo esquema económico. Para nuestros bonos soberanos, la lógica es bastante directa: Si bajan las tasas de Estados Unidos, las tasas globales comprimen y los activos de mayor riesgo tienden a revalorizarse. Es, en gran medida, el escenario que Luis Caputo parece estar esperando cuando señala que Argentina no tiene apuro por volver a los mercados internacionales de deuda. La estrategia es clara: esperar un contexto financiero global más favorable”.

El informe de la consultora F2. que dirige Andrés Reschini, señala que “el desempleo en estados Unidos escaló al 4,4% y pone en una situación más incómoda a la Reserva Federal que ahora debe decidir entre empleo e inflación en un escenario en el que la escalada en las cotizaciones de la energía pone presión a los precios incrementando chances de tasas altas por más tiempo que impactarán en la actividad. El fortalecimiento del dólar se notó en la gran mayoría de las monedas del mundo sin excepción del real, mientras el peso argentino, desde el martes acompañó a esta dinámica. Los spreads de deuda de la región sufrieron la volatilidad del contexto global. Aun así, el BCRA logró continuar con su política de compra de divisas sin pausa y en la semana acumuló un saldo de USD 291 millones, volviendo a desacelerar levemente”.

El informe agrega que “más allá de que el tipo de cambio se ha acoplado en las últimas ruedas al comportamiento de las monedas de la región, sigue tendiendo a apreciarse desde las elecciones de medio término, pero curiosamente, esta vez ocurre con una mejora en la balanza comercial. De todos modos, en un contexto global con el dólar fortaleciéndose, acelerar la apreciación puede ser demasiado riesgoso dada la necesidad de divisas que enfrentan el Tesoro y el BCRA”.

También destaca que “los préstamos en pesos se mantienen estancados en el nivel de fin de junio y la alta selectividad que tienen los bancos por la alta morosidad no ayuda. Los préstamos en dólares siguen en crecimiento, pero no abarcan a toda la economía y la mayoría de los sectores sigue con dificultades en la actividad”.

Para hoy se espera otra rueda negativa para bonos y acciones. El riesgo país puede acercarse a los 600 puntos básicos si no aparecen noticias positivas.

Las tasas de interés en pesos podrían cambiar su tendencias bajista. El dólar hoy es la clave.

ECONOMIA

El círculo rojo se muda a Nueva York y hasta la UIA estará presente: quiénes son los empresarios locales que asistirán la Argentina Week

Desde Nueva York – Después de una semana de tensiones con un sector del empresariado nacional y de luces amarillas que se encendieron en el tablero de comando económico por el impacto de las acciones bélicas en Medio Oriente, el Gobierno de Javier Milei se apresta a “vender” a la Argentina en la Meca de los negocios y las finanzas: Manhattan.

Lo van a escuchar más de 400 hombres y mujeres de negocios, locales y globales, en un evento de tres días en el que también va a participar buena parte del gabinete nacional. A esta ciudad llegaron más de 200 CEOs, altos ejecutivos y dueños de las principales empresas del país… al menos los que mejor se llevan con la gestión libertaria. No se verá por estos lares a miembros del Grupo Techint en este evento, según confirmaron desde el holding que comanda Paolo Rocca, a quien el primer mandatario fijó como blanco de sus críticas y bautizó “Don Chatarrín de los tubitos caros”.

Si bien la agenda del encuentro empresario tiene poco y nada de industria, o no al menos del sector industrial manufacturero tradicional, llegará por estas horas a esta ciudad Martín Rappallini, titular de la Unión Industrial Argentina, entidad que se quejó del trato presidencial y pidió “respeto”. Claramente, es uno de los sectores más golpeados por la coyuntura, con caídas de producción y ventas en más del 53% de las fábricas. Luis Caputo, que habló de un modelo “regresivo, inmoral e ineficiente”, al referirse en Mendoza al rubro.

“Es una oportunidad para mostrarle al mundo que la Argentina quiere volver a generar confianza: un país con orden macroeconómico, que respeta los contratos y que quiere construir reglas previsibles para invertir”, le dijo a este medio Rappallini antes de embarcar desde Buenos Aires. No hizo referencia puntual a la tensión y, seguramente con intención de morigerarla, pidió “trabajo conjunto con el sector público”. “Argentina necesita más inversión, más empresas y más producción para crecer de manera sostenida. Y está decidida a convertirse en un socio serio, estable y confiable para invertir, producir y comerciar”, destacó.

El eje del evento tiene cierta impronta financiera e inversora, quizás a tono con los organizadores del evento o porque centralmente es al público al que se le hablará. Junto a la Embajada Argentina en EEUU, a cargo de Alec Oxenford, el encuentro está organizado por JP Morgan, Bank of America y Kaszek, uno de los fondos de inversión más grandes de la región creado por el cofundador de Mercado Libre, Hernán Kazah, y por Nicolás Szekasy, ex CFO de la empresa de Marcos Galperin cuando la empresa comenzó a cotizar en Wall Street. Galperin no está entre los confirmados al evento, pero mandó a su flamante reemplazo como CEO de Meli. No hubo venta de entradas, solo invitaciones. Y hace semanas se sabe que las sedes elegidas quedaron chicas.

Habrá más de 35 sesiones, con 100 CEOs como speakers, ministros locales y funcionarios estadounidenses, como Jacob Helberg, subsecretario de Estado para Asuntos Económicos. También la presidente del NYSE, la bolsa de NYC en Wall Street, Lynn Martini. Entre los funcionarios locales estarán Manuel Adorni (Jefe de Gabinete), Pablo Quirno (Canciller), Mario Lugones (Salud) y Federico Sturzenegger (Desregulación). También viajará Santiago Bausili, presidente del BCRA. Todos van a disertar.

Jamie Dimon, Chairman y CEO global de JPMorgan Chase, será el encargado de presentar a Milei el martes en el nuevo edificio que el banco estadounidense tiene en Park Avenue. “El objetivo es promover Argentina y, si el evento sale bien, se medirá por el impacto en nuevas inversiones directas”, dijo ayer en una entrevista con Infobae, Facundo Gómez Minujín, presidente de JP Morgan Argentina. Un evento exitoso sería, aseguró, si los participantes se van sintiendo “que Argentina es un país donde conviene invertir”.

El foco estará puesto en energía, IA, finanzas, inversiones, agroindustria, minería, laboratorios e infraestructura. Quizás pueda llamar la atención el último punto, luego de dos años de proyectos de obra pública parados casi por completo a nivel nacional. La referencia concreta es sólo a un breve panel: privatización de trenes.

El evento contará con los número uno de algunas de las empresas más importantes del país, como Horacio Marín (YPF), Jorge Brito (Macro), Eduardo Elsztain (IRSA), Miguel Galuccio (Vista), Marcos y Alejandro Bulgheroni (PAE), Marcelo Mindlin (Pampa), José Luis Manzano (Integra Capital), Hernán Kazah (Kaszek) y Martín Eurnekian (Aeropuertos Argentina), entre otros.

“La Argentina está retomando una agenda internacional activa, con un modelo de orden y disciplina fiscal que genera confianza. Eso es lo que estamos viendo: un programa que vuelve a poner al país en el mapa global”, dijo la presidente del CICyP, Bettina Bulgheroni.

Alejandro Díaz, CEO de AmCham Argentina, por su parte, destacó que el país pasa por un momento bisagra luego de muchos años de inestabilidad. “Se abre una ventana de oportunidad para volver a posicionar al país como un destino atractivo para la inversión. Argentina Week busca precisamente eso: generar confianza, mostrar el potencial de nuestros sectores estratégicos y fortalecer el vínculo con Estados Unidos para impulsar un desarrollo federal, competitivo y sostenible”, afirmó Díaz.

“Es una oportunidad clave para que el país se proyecte al mundo mostrando no solo su potencial productivo y su talento, sino también su capacidad de innovar y de adoptar la inteligencia artificial como motor de desarrollo. Hay grandes expectativas entre quienes participamos de escuchar, intercambiar y conectar con sectores que son verdaderamente estratégicos para impulsar un crecimiento sostenible y competitivo para la Argentina”, destacó Sebastián Aveille, Country Manager Microsoft Argentina, que organiza uno de los cocktails post evento, en sus oficinas de Times Square. Los otros eventos de networking estarán a cargo de Citi, AmCham y Endeavor.

“Será un espacio clave para fortalecer el diálogo entre el sector público y el privado y trabajar de manera conjunta en una agenda que impulse el progreso. Este tipo de iniciativas nos permite contribuir, desde el sector empresarial, al crecimiento y a consolidar a Argentina como un país con potencial de liderazgo en la región y a nivel global”, destacó Demian Pintos, CEO de Philip Morris Argentina.

Otros de los confirmados son Federico de Narváez (GDN), Ariel Szarfsztejn (Mercado Libre), el sucesor de Galperin, Rubén Cherñajovsky (Newsan), Hugo Eurnekian (Corporación América), Juan Martín y Bettina Bulgheroni (PAE), Martín Migoya (Globant), Pablo Panizza (Quilmes) y Martín Galdeano (Ford).

Del sector financiero y banca se destacan Juan Parma (Macro), Eduardo Escasany y Diego Rivas (Galicia), Federico Tomasevich (Puente), Federico Elewaut (Citi), «Paco» Manríquez (Supervielle), Fabián Kon (Galicia), Pierpaolo Barbieri (Ualá), Anna Cohen (Cohen) y Gabriela Renaudo (Visa).

Del rubro energético y minero, confirmaron presencia Alejandro Macfarlane (Camuzzi), José Costa (Río Tinto), Martín Genesio (AES) y Marian Schoua (Aconcagua y presidenta de AmCham). Y del agro, Juan Farinati (Bayer), Mariano Bosh (Adecoagro), Santiago González del Solar (Cargill) e Ignacio Bartolomé (GDM). También, Sofia Vago (Accenture), Alejandro Elsztain (Cresud), Guillermo Rauch (Vercel), María Julia Bearzi (Endeavor), Leandro Sigman (Insud), Gastón Taratuta (Aleph) y Silvia Tenazinha (Salesforce) y .

Sin dudas, el sector más representado en el evento es el energético y si se le suma minería, gana por goleada. Uno de los paneles sobre Vaca Muerta contará con el VP de Chevron, Mark Nelson, Miguel Galuccio (Vista) y Harold Hamm, fundador de Continental Resourses. Hamm, quien acaba de desembarcar con su empresa en el país, es amigo personal de Donald Trump y uno de los magnates de shale de EEUU.

Luego será el turno de Horacio Marín (YPF), Marcelo Mindlin (Pampa Energía) y Marcos Bulgheroni (Pan American Energy), y Alejandro Bulgheroni (presidente de PAE) dialogará con Daniel González Casartelli, secretario Coordinador de Energía y Minería del ministerio de Economía. También disertarán representantes de las mineras Río Tinto, McEwen y First Quantum Minerals.

El sector farmacéutico es estratégico y el acuerdo comercial con EEUU hace especial foco en el respeto de las patentes de los laboratorios estadounidenses, un viejo reclamo de AmCham en el país. Hablará el ministro Lugones y luego habrá dos paneles de Pharma & Innovation con representantes de Grupo Insud, Gador, Merck, Pfizer y Johnson & Johnson). Uno de ellos se titula: Moderador: “Cooperación Argentina: El valor de la innovación farmacéutica y el acceso sostenible”.

“Vamos a ver, está bueno el evento. Por suerte la cosa está más tranquila”, dijo el CEO de una de las empresas locales que se cruzó esta tarde con Infobae en la zona de Times Square. “La cosa” era una referencia climática local, nada que ver con la coyuntura económica: después de nevadas y temperaturas bajo cero, hoy la temperatura rondó los 20 grados en la Gran Manzana. El pronóstico promete buen clima para el Argentina Week.

empresarios,Argentina,negocios,emprendimiento,líderes,conferencia,economía,inversión,Semana Argentina,apertura

Inflación: Caputo espera un alivio en el dato de febrero, pero detectan aceleración en marzo

Video: provocaron a Mercado en la final del Gaúcho

Kicillof llegó a un acuerdo con los gremios docentes y ratificó su vínculo con el sindicalismo para 2027

EEUU ordenó evacuar a su personal diplomático de Arabia Saudita mientras el régimen de Irán amplía sus represalias en el Golfo

La China Suárez celebró sus 34 años en un yate rodeada por su familia: el video íntimo de la fiesta

Oficializaron la desginación de Sebastián Amerio como procurador del Tesoro de la Nación

Javier Milei habló de la crisis con la vicepresidenta: “No quiero la renuncia de Victoria Villarruel”

Fabi Cantilo festejó sus 67 años: invitados famosos, el regalo de Fito Páez y el susto que terminó en la guardia

Ian Lucas se hartó de las mentiras de Evangelina Anderson y confirmó que fueron novios: “Ella me da vergüenza”

Wanda Nara involucrada en la separación de su hijo Valentino: su ex nuera contó toda la verdad

POLITICA3 días ago

POLITICA3 días agoJavier Milei habló de la crisis con la vicepresidenta: “No quiero la renuncia de Victoria Villarruel”

- CHIMENTOS2 días ago

Wanda Nara involucrada en la separación de su hijo Valentino: su ex nuera contó toda la verdad

- POLITICA3 días ago

El Gobierno promulgó la reforma laboral: desde cuándo rige y las claves