ECONOMIA

La industria automotriz argentina se reinventa ante el nuevo escenario global: qué cambios hicieron las marcas que producen en el país

“La apertura de las importaciones de autos va a matar a la industria nacional”. La frase no la dijo nadie en especial, pero es parte del imaginario popular, que en muchos casos puede tener sus raíces en otros momentos de la historia del sector en los que efectivamente eso fue lo que sucedió.

Cuando se menciona que una planta automotriz argentina suspende un turno de producción para adecuar su stock de unidades a la demanda o que una terminal abre un programa de retiros voluntarios (PRV) por la finalización de un proyecto industrial, inmediatamente aparecen los fantasmas de pérdidas de empleos y crisis laboral.

Sin embargo, aunque el 60% de los autos nuevos que se venden actualmente en Argentina sean importados, el 85% lo traen las propias automotrices que fabrican en Argentina. En concreto, lo que está sucediendo en la industria automotriz local es un cambio profundo de su esencia.

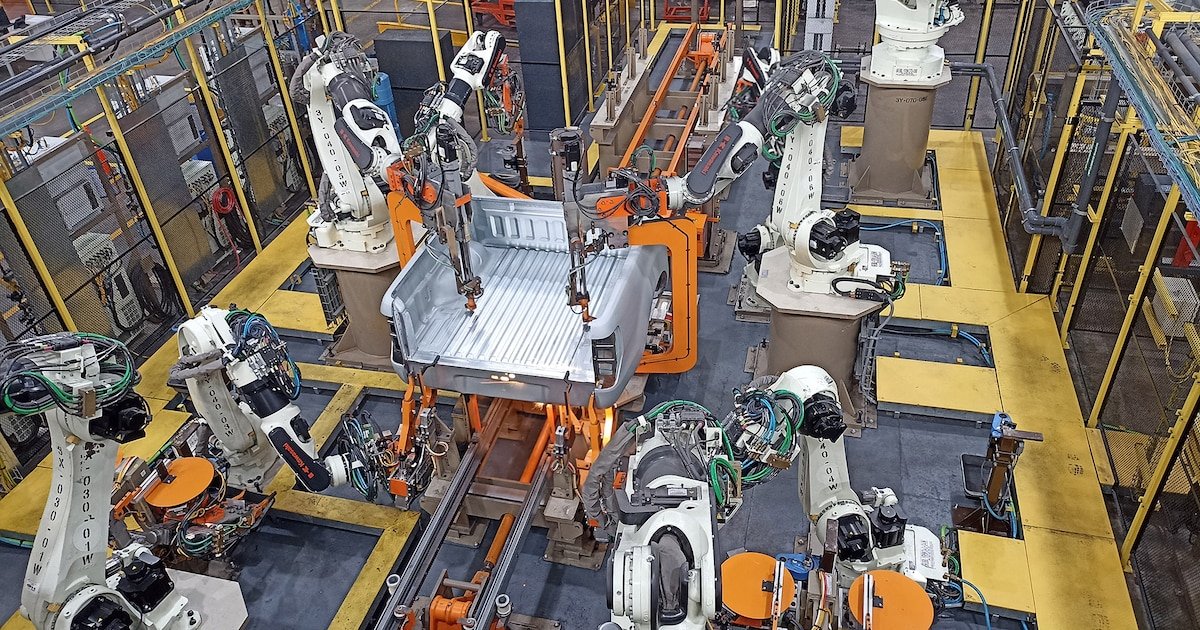

En Argentina hay nueve fábricas automotrices para un mercado que, por ahora, no crecerá más allá de 700.000 unidades entre todas las categorías.

En la provincia de Buenos Aires hay siete: Stellantis en Palomar, Ford y Volkswagen en General Pacheco, Mercedes-Benz en Virrey del Pino, Toyota y Mercedes-Benz Camiones y Buses en Zárate. En Santa Fe está General Motors Argentina, y en Córdoba se encuentran las fábricas de Renault y Stellantis Ferreyra.

De esas nueve fábricas, solo en dos se producen únicamente autos, SUV y furgones chicos, Stellantis Palomar y General Motors, el resto fabrica y fabricará en el termino del próximo año y medio solo pick-ups y derivados o utilitarios medianos y grandes.

Daniel Herrero, actual CEO de Prestige Auto, la empresa que adquirió la representación de producción y comercialización de Mercedes-Benz Argentina, dijo que la clave para la industria automotriz argentina era la especialización en pick-ups y utilitarios. Hoy, recordando aquella idea, el empresario plantea que no se equivocó ya que «cada vez se hacen más pick-ups”.

En efecto, la transformación empezó a ocurrir cuando se dejaron de fabricar autos en Ford, la primera automotriz que decidió especializarse en vehículos SUV y pick-ups a nivel mundial, y sólo quedó la planta de Pacheco para Ford Ranger.

Luego siguió con la decisión de Renault de empezar a producir desde 2026 una pick-up compacta para exportar a toda la región, lo que implicó dejar de producir la línea de autos particulares mientras se transforma la planta de Santa Isabel para ese nuevo vehículo que se llamará Niágara.

En el medio ocurrió la interrupción de la sociedad entre Renault y Nissan, que compartían la producción de Alaskan y Frontier, lo que implicó que la marca francesa no pudiera continuar con su pick-up de una tonelada por ser parte de una plataforma alquilada a los japoneses.

Después vino el anuncio de Volkswagen, que dejó de producir el SUV Taos en Argentina para importarlo desde México. Ocurre que la planta de General Pacheco, vecina de Ford, se reacondicionará exclusivamente para producir la nueva generación de la pick-up Amarok, que es un vehículo concebido junto al socio tecnológico chino SAIC y tendrá propulsión térmica e híbrida.

Por último, Stellantis entró de lleno al mundo de las pick-ups en mayo al inaugurar la línea de producción de camionetas de una tonelada donde se producen las Fiat Titano y Ram Dakota, de las cuales el 70% de la producción será también para abastecer al mercado de exportación.

En esa fábrica de Ferreyra también se produce el actual Fiat Cronos, un modelo que sigue dando satisfacciones de ventas a la marca, pero que no tiene un ciclo de vida mucho más largo que un par de años más.

En 2027 también se renovará la actual Toyota Hilux, lo que implicará una actualización del SUV 4×4 Toyota SW4, que está construido sobre la plataforma y mecánica de la camioneta. Esto confirma que dentro de dos años, todas las fábricas que hoy producen pick-up, tendrán ese tipo de vehículo como su columna vertebral de sustentabilidad económica.

Las únicas plantas que quedan pendientes de una transformación hacia vehículos utilitarios son las de General Motors en Santa Fe y de Peugeot/Citroën en Palomar.

Chevrolet está estudiando un proyecto industrial único para instalar en Alvear, aunque todavía es un secreto porque se está validando el modelo de negocios que lo haga posible. Stellantis produce dos autos de venta masiva en Palomar con el Peugeot 208 y el SUV 2008, y por ahora parece cómodo con ese proyecto.

Mercedes-Benz Camiones y Buses empezará a fabricar unidades en su nueva fábrica en Zárate desde 2026, mientras que el Centro Industrial de Virrey del Pino quedará exclusivamente para la producción de Sprinter, que incorpora la versión de caja automática desde el año próximo.

La salida de Nissan no fue una buena noticia, pero no tiene que ver con la situación argentina sino de la marca a nivel global, ya que también cerraron una planta en México y otra en su propio país, Japón.

De todos modos, si se dejaron de fabricar tres pick-ups pero en ese lugar se fabricarán otras tres nuevas, no hay una pérdida de producción, y como dicen las autoridades de las marcas, solo se trata de transitar un puente entre un proceso industrial y otro.

En términos de marcas tampoco hay pérdidas. Ya no se produce Nissan pero entraron Fiat y RAM, que no estaban en el segmento. Así, el dato duro es que la industria automotriz argentina está fortaleciéndose al reemplazar vehículos de bajo volumen con utilitarios de mayor demanda.

Lo que debe ocurrir ahora es que se mejoren las condiciones de competitividad para exportar, porque como dijo en varias oportunidades Martin Galdeano, presidente de Ford, “nadie nos va a comprar autos a nosotros porque somos Argentina, sino porque tenemos precios competitivos, y para eso hay que bajar la carga de impuestos que paga cada unidad que se vende al exterior”.

ECONOMIA

Qué sectores se subieron a la ola y aprovecharon el impulso del RIGI, las bajas de impuestos y Vaca Muerta

En el inicio de 2026 coexisten indicadores económicos positivos y negativos en Argentina, pero destaca la continuidad del proceso de estabilización, sostenido por el mantenimiento del superávit fiscal y una política monetaria que busca normalizar el régimen cambiario.

Tras años de desequilibrios, el pilar central del programa económico continúa siendo el ordenamiento de las cuentas públicas. En este escenario, algunos organismos internacionales como el Banco Interamericano de Desarrollo (BID) proyectan un crecimiento cercano al 3,8% para 2026, posicionando al país como el de mayor crecimiento en la región.

Según los especialistas, este impulso responde a una combinación de factores macroeconómicos y reformas legales que han comenzado a reconfigurar la estructura productiva. Entre ellos, el Régimen de Incentivos para Grandes Inversiones (RIGI) ha sido determinante para destrabar proyectos de gran escala en sectores estratégicos como el petróleo y la minería.

A esto se suma una política de reducción de la presión fiscal, con la baja de retenciones a las economías regionales y la disminución de aranceles de importación, lo que ha abaratado el costo de bienes de capital e insumos clave para la producción.

Las actividades más dinámicas

La actividad económica actual se caracteriza por una marcada dispersión. Mientras el nivel agregado de producción muestra signos positivos, sectores como la intermediación financiera, la minería y los hidrocarburos exhiben el comportamiento más dinámico.

Daniel Garro, economista y director de Value International Group, sostiene que la mejora es evidente en áreas donde los precios se han sincerado: “Todo lo que es energía, petróleo, gas, agroindustria, campo y servicios financieros son la parte más pujante y se van a seguir consolidando en el futuro”.

Para Garro, este proceso se profundiza con la reciente baja de retenciones, “marcando un camino donde la macroeconomía ordena el escenario para que la microeconomía resuelva su eficiencia”.

La macroeconomía ordena el escenario para que la microeconomía resuelva su eficiencia (Garro)

José Vargas, director de Evaluecon, describe el modelo como uno de “dos motores”, donde las actividades con ventajas comparativas naturales o tecnológicas lideran la marcha.

Vargas identifica a Vaca Muerta (extracción de petróleo y gas no convencional), la minería (litio y cobre), la agroindustria y los servicios de economía del conocimiento como los grandes ganadores.

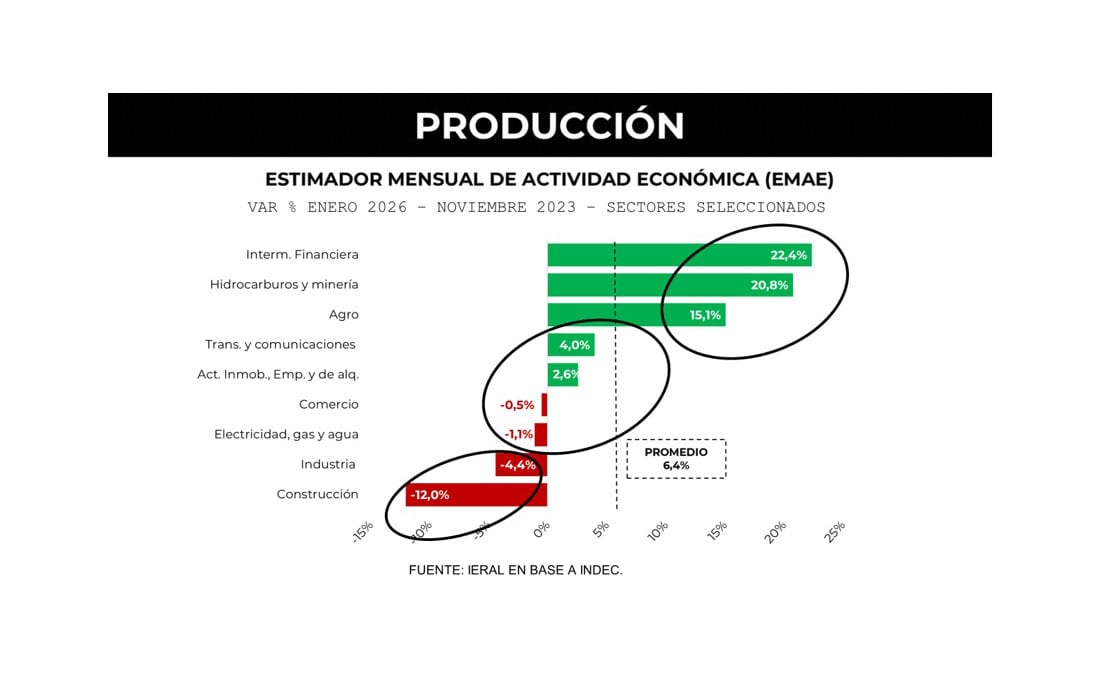

Las estadísticas respaldan esta visión. Durante 2025, el sector de intermediación financiera lideró el alza con un 24,7%, seguido por la explotación de minas y canteras con 8%. El sector energético, en particular, logró un superávit récord de USD 7.815 millones, transformándose en un sostén estructural de la balanza comercial argentina.

Osvaldo Giordano, presidente del Instituto de Estudios de la Realidad de América Latina (Ieral), dijo a Infobae que, comparando el nivel de actividad entre noviembre del 2023 (mes previo al cambio de gobierno) y enero 2025 (último dato disponible) aparece que a nivel agregado la producción aumentó, según el EMAE, 6,4%. No obstante, aclaró que la dispersión entre sectores es enorme.

Giordano destacó: “Intermediación financiera, minería e hidrocarburos y agro son los sectores más dinámicos. Los servicios muestran un comportamiento intermedio y por debajo del promedio. Industria y construcción registran fuertes caídas en el nivel de producción”.

Para Giordano, crecimiento de los sectores pujantes dependerá de la celeridad de las reformas estructurales: “Depende de muchos factores, uno muy importante es la velocidad a la que avanzan las reformas que mejoran el entorno para la actividad productiva. Ordenando el sistema productivo más ramas industriales entrarían en el grupo de mayor dinamismo”.

Oportunidades y límites

El fenómeno de Vaca Muerta y la potencia del sector agroindustrial generan lo que los especialistas denominan un “efecto derrame”, aunque con características específicas. Según Vargas, este impacto se canaliza a través de cadenas de valor como la logística, el transporte, la infraestructura y los servicios industriales de metalmecánica.

El impacto de Vaca Muerta se canaliza a través de cadenas de valor como la logística, el transporte, la infraestructura y los servicios industriales de metalmecánica (Vargas)

Daniel Garro observa un cambio demográfico impulsado por estas inversiones: “Está empezando a haber muchas mudanzas, gente que se va de las grandes ciudades hacia el interior. El interior del país es mucho más eficiente que las grandes ciudades al dejar de haber políticas distributivas”. El economista argumenta que el desarrollo de Vaca Muerta beneficia de manera directa e indirecta a quienes se instalan en sus cercanías, expandiéndose luego al resto del país a través del consumo y el turismo.

Por su parte, Osvaldo Giordano aporta una visión más cauta sobre la inmediatez de estos beneficios. Si bien reconoce que sectores como las refinerías de petróleo están en expansión, advierte que el impacto pleno se verá cuando la infraestructura permita disponer de gas abundante a bajo costo, lo que inducirá el desarrollo de múltiples ramas industriales.

Apertura comercial

El RIGI se ha consolidado como una herramienta fundamental, aunque su maduración requiere tiempo. Para Garro, el régimen ha sido un “total éxito”, evidenciado en la cantidad de proyectos aprobados que deben volcar el 40% de la inversión comprometida en sus primeros dos años.

“La idea de Milei era un RIGI para todo el país, una regulación completa que implicara baja de gastos e impuestos mucho más rápida; como no salió, se implementó este esquema para quienes pongan mucha plata”, explica el economista.

Domingo Cavallo, en sus análisis de perspectiva para este año, coincide en que el RIGI brinda argumentos sólidos para el crecimiento, pero subraya la importancia de la secuencia de las reformas. Para el exministro, es vital que se extiendan los incentivos fiscales similares a los del RIGI hacia las pequeñas y medianas empresas, permitiendo que el crecimiento llegue también a los sectores que dependen del mercado interno.

No obstante, Giordano observa: “El RIGI son inversiones que llevan un largo período de maduración. La reducción de retenciones, al ser tan parcial, operó más como un gesto que como un incentivo potente”.

Desmantelar la protección arancelaria afecta negativamente a los sectores protegidos, aunque beneficia a quienes utilizan esos productos como insumos (Giordano)

El director del Ieral advierte también que desmantelar la protección arancelaria afecta negativamente a los sectores protegidos, aunque beneficia a quienes utilizan esos productos como insumos.

El contexto internacional y la “ventana” del litio

El escenario global, aunque es complejo, presenta desafíos geopolíticos que Argentina podría capitalizar. Un informe del BBVA Research resalta que un conflicto prolongado en Medio Oriente elevaría la inflación global, aunque Argentina, como exportador neto de energía, podría ver fortalecido su resultado energético por aumentos en el precio del petróleo.

En la misma línea, el BID destaca la “ventana de oportunidad estratégica” que representa el litio. Argentina integra el “triángulo del litio”, un recurso cuyo valor potencial equivale a varias veces el PBI nacional. Según el organismo, la condición de Sudamérica como una “zona de paz” sin conflictos religiosos ni territoriales de magnitud atrae a las grandes economías que buscan diversificar sus proveedores de minerales críticos para la transición energética.

No obstante, el BID advierte que transformar este potencial en riqueza efectiva depende de la calidad de los marcos regulatorios y la estabilidad política, factores que históricamente han sido obstáculos para el desarrollo sostenido del país.

Desafíos: reservas, inflación y empleo

A pesar de los indicadores positivos en sectores intensivos en capital, la macroeconomía argentina aún enfrenta frentes complejos. La inflación, aunque en descenso, registra una inercia elevada. Tras haber cerrado 2025 en un 31,5%, se proyecta que finalice 2026 en torno al 24%. El proceso de desinflación se ha visto afectado por el ajuste de precios regulados, el precio de la carne y el impacto de los combustibles.

Transformar el potencial del litio en riqueza efectiva depende de la calidad de los marcos regulatorios y la estabilidad política (BID)

Domingo Cavallo alerta que la reducción del índice de riesgo país es incluso más prioritaria que la baja inmediata de la inflación. “Si no baja la tasa de riesgo país, siempre estará como espada de Damocles un posible salto devaluatorio”, sostiene. Para el el exministro, es fundamental alcanzar una liberalización cambiaria completa para que las expectativas de los inversores ayuden tanto a la estabilidad como al crecimiento.

En el plano laboral, la situación es paradójica. A pesar de la expansión del PBI, la tasa de desempleo subió al 7,5% a finales de 2025, el valor más alto para un cuarto trimestre desde 2020. El BBVA destaca que el dinamismo se concentra en sectores con “menor efecto multiplicador sobre el empleo”, lo que limita la percepción de la mejora macroeconómica en los hogares. La informalidad laboral persiste en niveles altos, alcanzando el 43% del total de trabajadores.

Como contrapartida al auge extractivo y financiero, el actual modelo económico impone condiciones extremadamente exigentes para las actividades que crecieron bajo el esquema anterior. Según José Vargas, existen sectores que hoy “luchan por sobrevivir”, especialmente aquellos enfocados exclusivamente al consumo doméstico.

Existen sectores que hoy luchan por sobrevivir, especialmente aquellos enfocados exclusivamente al consumo doméstico (Vargas)

Bajo el subtítulo de actividades en riesgo o con dificultades de adaptación, se evidencia un panorama complejo para diversos sectores. La industria textil y de calzado aparece como una de las más vulnerables debido a su alta sensibilidad ante la apertura de importaciones y la pérdida de la protección arancelaria previa.

En una situación similar se encuentra el ensamblaje de electrónica de consumo, que enfrenta desafíos significativos frente a la competencia internacional al depender históricamente de regímenes de promoción. Por otro lado, la construcción y la obra pública, a pesar de haber mostrado una leve recuperación en 2025, continúan sufriendo el impacto de un nivel de gasto de capital estatal extremadamente bajo, lo que condiciona el crecimiento potencial del país.

Las pyme volcadas al mercado interno atraviesan una fase crítica, especialmente aquellas cuya rentabilidad estaba ligada a una estructura de subsidios energéticos, tasas de interés negativas o esquemas de precios congelados que ya no forman parte del modelo actual.

Osvaldo Giordano es tajante respecto a esta transición: “Las reglas de juego imperantes hasta 2023 indujeron el desarrollo de muchas actividades con muy bajos niveles de competitividad. Algunas empresas podrán reconvertirse, pero en otras las brechas de competitividad son muy difíciles de superar”.

Las reglas de juego imperantes hasta 2023 indujeron el desarrollo de muchas actividades con muy bajos niveles de competitividad (Giordano)

Daniel Garro plantea que más que sectores condenados, existen empresas ineficientes que deben afrontar la realidad de precios sincerados. “Cuando la marea baja, te das cuenta quién tenía malla y quién estaba desnudo”, afirma citando a Warren Buffett, para explicar que aquellas unidades productivas que basaron su ganancia en una “ficción de costos bajos” hoy enfrentan su desaparición o una transformación inevitable.

Africa,Commodities Markets,LEGACY: Financials (TRBC),Financials (TRBC level 1),Workforce

ECONOMIA

Argentina tiene un promedio de 12,9 asalariados por empresa y amplias brechas con economías desarrolladas y países de la región

En Argentina están registradas unas 361.500 empresas productoras de bienes y servicios privados: se excluyen empleadores del sector público, servicios de enseñanza, salud, actividades culturales, deportivas, de esparcimiento y prestaciones en casas particulares, dado que generalmente no se consideran emprendimientos orientados al crecimiento.

Entre octubre de 2023, al final del gobierno anterior de Alberto Fernández, y octubre de 2025, los datos de la división de estudios de ARCA muestran que tanto la cantidad de estas empresas como el empleo asalariado con aportes a la seguridad social disminuyeron 2,5 por ciento.

En este período, el empleo pasó de 4,78 millones de trabajadores formales a 4,66 millones, lo que representa la pérdida de 114.910 puestos, mientras el Producto Bruto Interno (PBI) del conjunto sectorial creció 5,9 por ciento.

Entre octubre de 2023 e igual mes de 2025 el empleo asalariado registrado en el sector privado de bienes y servicios cayó 2,5% y el PBI aumentó 5,9 por ciento

De la comparación entre la cantidad de asalariados y el total de empresas registradas en el Sistema Integrado Previsional Argentino (SIPA) surge un promedio de 12,9 asalariados por empleador, sin variaciones significativas respecto a períodos anteriores.

Esta cifra es menor que el rango de 14 a 25 observado en economías desarrolladas como Estados Unidos (23 a 25), Japón (20 a 23), Corea del Sur (18 a 20) e Israel (14 a 16), donde las empresas de tamaño mediano y grande son más frecuentes, según un informe de la Organización para la Cooperación y el Desarrollo Económicos (OCDE).

Al mismo tiempo, Argentina supera a España y Polonia (ocho y diez empleados en promedio), Italia (siete a nueve) y México, Chile y Grecia (cuatro a seis), mercados donde las pyme y microempresas dominan la estructura.

El último reporte de la OCDE sostiene: “Diferencias en el tamaño promedio de las empresas por país dejan expuestas las dinámicas particulares de cada economía, con algunos mercados donde las compañías suelen tener mayor número de asalariados en nómina que en otros”, según cifras presentadas por David Halabisky, director de análisis de políticas del organismo.

Halabisky sumó: “Estas cifras ponen de manifiesto no solo un predominio de la pequeña empresa en Europa y países de América Latina, sino también distintas formas de regulación laboral y obstáculos estructurales para el escalamiento de los negocios”.

Diferencias en el tamaño promedio de las empresas por país dejan expuestas las dinámicas particulares de cada economía (Halabisky)

Por ramas de actividad, la estadística oficial revela que los sectores catalogados como capital intensivo -debido al uso predominante de equipamiento pesado y tecnologías avanzadas, como la inteligencia artificial-, constituyen los que agrupan la mayor cantidad de asalariados por empleador: 75 y 90 asalariados en empresas mineras y del sector energético, respectivamente. En ambos casos se registraron mínimas variaciones promedio por establecimiento.

En los sectores de mano de obra intensiva, los promedios de empleados por establecimiento son los siguientes: servicio de agua y cloacas, 56; banca y seguros, 34; información y comunicaciones, 27; industria manufacturera, 23; construcción, 18; transporte y logística, 15; hoteles y restaurantes, 11; comercio y reparaciones, 8; y el agro, poco más de seis.

La relación entre empleo y tamaño empresarial coloca a Argentina en un punto intermedio entre los países desarrollados, donde predominan compañías de gran porte, y regiones como Europa central o América Latina, marcadas por la fuerte presencia de micro y pequeñas firmas. La OCDE subraya que estos indicadores reflejan los perfiles regulatorios y estructurales de cada mercado.

Productividad laboral y cambios sectoriales

El ritmo de reducción porcentual del empleo asalariado contrastado con el crecimiento económico arroja un alza de la productividad media laboral de 8,5% en 2025 respecto de 2023, aunque los avances varían por sector. Se destacan incrementos en productividad en bancos y seguros (30,1%), explotación minera (23,4%) y hoteles y restaurantes (17,6). También hubo mejoras en construcción (8,4%), transporte y logística (6,7 %) y agro (2,5%). Por otro lado, se observaron caídas en comercio y reparaciones automotrices (2%), electricidad y gas (1,3 %) e industria manufacturera (1,2 por ciento).

En el recuento agregado, que computa tanto empleo registrado como no registrado y al conjunto de asalariados e independientes, junto al PBI de toda la economía, la productividad aumentó 0,2%, es decir, 0,24 puntos porcentuales.

Bajo un índice base 100 para el año 2004 -con baja inflación y expansión de la actividad-, el promedio de productividad en 2025 alcanzó los 110,4 puntos, un avance bruto anual de 0,47% en 21 años.

De todos modos, el nivel vigente se ubica 13,6% por debajo del máximo histórico de la serie, los 127,8 puntos obtenidos en 2013, año de cepo cambiario y fuertes controles. Además, la productividad resulta 6,5% menor respecto al promedio de las dos décadas anteriores al actual gobierno.

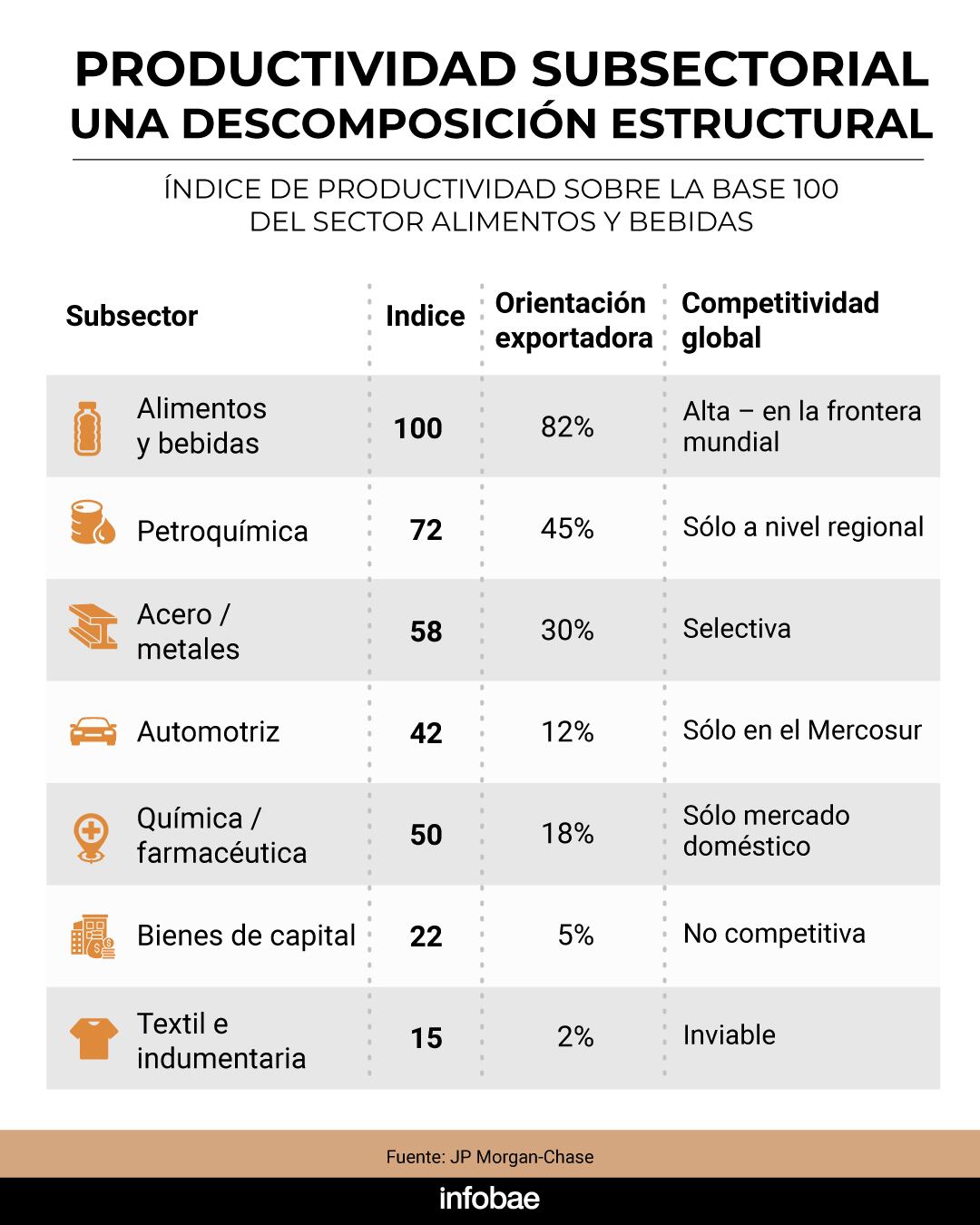

Un estudio de la división de investigaciones de JP Morgan-Chase, que toma como base 100 la productividad de alimentos y bebidas (sin incluir minería ni energía, petróleo y gas), identifica precisamente a la producción de alimentos y bebidas como el único rubro de clara vocación exportadora y competitividad global.

La producción de alimentos y bebidas aparece como el único rubro de clara vocación exportadora y competitividad global (JP Morgan)

Dentro de ese ranking, la petroquímica y la siderurgia figuran en posiciones menores, aunque el mismo informe remarca que estos sectores, pese a su eficiencia, enfrentan un mercado escaso en escala y elevados costos energéticos.

Inversión y composición sectorial en 2025

El proceso de desregulación, la apertura comercial y la baja o eliminación de retenciones y aranceles sobre maquinaria, equipos e insumos productivos, así como el fin del Impuesto PAIS, modificaron la composición de la inversión bruta interna fija, tanto en el bienio de gobierno como en el promedio de la serie de poco más de dos décadas.

Según el Ministerio de Economía, estas políticas buscan apuntalar el Producto Bruto Interno (PBI), el empleo, y a la vez aumentar la productividad y el alcance comercial de las empresas locales.

Promediando las dos décadas previas a la gestión de La Libertad Avanza liderada por Javier Milei, la tasa de inversión bruta interna fija sobre el PBI era de 19,2 %. En 2025, la tasa ascendió a 19,6 %, si bien permanece por debajo del pico histórico de 21,6 % registrado en 2011 antes del cepo cambiario.

Es necesario implementar medidas similares al Régimen de Inversiones para Grandes Empresas para pequeñas y medianas empresas y propiciar un clima de inversión más inclusivo (Ferreres)

Orlando Ferreres, economista y ex viceministro de Economía, dijo a Infobae: “Es necesario implementar medidas similares al Régimen de Inversiones para Grandes Empresas para pequeñas y medianas empresas y propiciar un clima de inversión más inclusivo, acercando la Inversión Bruta Interna Fija al 25% del PBI”.

Según los datos más recientes de las cuentas nacionales, que informa el Indec, en 2025 se registró el mayor valor de la serie iniciada en 2004 para la inversión en Equipo Durable de Producción (EDP), especialmente por la importación de material de transporte vinculado a la minería y el desarrollo petrolero y gasífero en Vaca Muerta, sector que también alcanzó un récord.

Durante el período de análisis, la inversión en EDP pasó de representar el 52% del total al 62% en 2025; la construcción retrocedió de 40,9% a 30,2%; otras construcciones (por cuenta propia, agropecuarias, pozos petroleros) se mantuvieron en 6,5% y el resto (investigación y desarrollo, recursos biológicos y exploración minera) aumentó de 0,5% a 1,3 por ciento.

Pymes,industria,trabajador,planta industrial,maquinaria,producción,metal,empleo,fábrica,herramientas

ECONOMIA

Garantizan empleo en la planta de Oreo y Milka en Pacheco: los detalles del acuerdo que redefine condiciones laborales

En un momento marcado por la caída de la producción industrial y del consumo, el Sindicato de Trabajadores de la Industria de la Alimentación logró un acuerdo histórico con la multinacional Mondelez en su planta de Pacheco, provincia de Buenos Aires. El convenio garantiza la estabilidad laboral durante un año, introduce un bono extraordinario, modifica los tiempos de descanso y promueve ascensos de categoría, según afirmó el dirigente sindical Sergio Escalante en Infobae en Vivo A las Nueve.

La planta de Mondelez en Pacheco, Buenos Aires, seguirá operando sin despidos al menos durante el próximo año. El nuevo acuerdo, firmado entre la multinacional alimenticia y el Sindicato de Trabajadores de la Industria de la Alimentación, contempla estabilidad laboral, mejoras salariales, recategorizaciones y un bono para los empleados. El pacto llega en medio de la caída del consumo y la producción industrial en la Argentina.

Los detalles del convenio fueron confirmados por Sergio Escalante, secretario general del sindicato, quien habló con este medio. El acuerdo incluye la garantía de un año sin despidos en la planta. Los trabajadores recibirán un bono de $920.000 en dos pagos y se establecieron nuevas condiciones sobre los descansos durante la jornada laboral.

La negociación se produjo luego de que la empresa presentara a comienzos de año una solicitud ante el Ministerio de Trabajo para ordenar los relevos y descansos en la línea de producción. El gremio realizó contrapropuestas y ambas partes lograron consensuar términos para proteger empleo e intereses de los trabajadores.

Condiciones y cambios en la jornada laboral

Escalante indicó que el acuerdo responde a la necesidad de Mondelez de ajustar su esquema de descansos ante la baja de la producción. “La empresa hizo una presentación en el Ministerio de Trabajo pidiendo un ordenamiento de relevos y descansos de todo el sector de producción”, explicó el dirigente sindical.

En la práctica, el nuevo convenio modifica el tiempo de descanso respecto de las condiciones previas. Según detalló Escalante, “antes los descansos eran dos de treinta minutos, y uno de cincuenta minutos, en tres partes”. Ahora, el descanso total se redujo a ochenta minutos por jornada, distribuidos por sector según nuevos criterios acordados. El sindicato aceptó la reducción prevista, teniendo en cuenta los ritmos de producción y la necesidad de preservar puestos de trabajo.

Como parte de la negociación, los trabajadores también accedieron a un bono de $920.000 pagados en dos cuotas, la incorporación de un bono de productividad ampliado y la recategorización de 230 empleados. Además, el sector logístico del establecimiento obtuvo un 18% de aumento en un premio específico del sector, según detalló Escalante.

Impacto en la producción y riesgos ante la caída del consumo

El acuerdo se firmó en un contexto de caída del consumo interno y apertura de importaciones, factores que afectan al empleo en el sector alimenticio. Escalante señaló: “Hay incertidumbre respecto de la caída del consumo en Argentina y la apertura indiscriminada de importaciones. Eso afecta no solo a Mondelez sino a toda la industria alimenticia”.

Sobre la situación general del empleo, Escalante aclaró: “No ha caído tanto, pero se nota que no se repone el trabajador que se jubila o se desvincula. También se observa una merma en la cantidad de horas extras y en la duración de las temporadas de trabajo.”

En cuanto a la producción en la planta de Pacheco, el dirigente reconoció que existen “hechos a fason” —es decir, productos elaborados en otras plantas bajo la marca— y que se promueve la sustitución de productos importados, aunque la decisión final corresponde a la empresa.

“La empresa planteó que, con la reestructuración de descansos y relevos, podrían volver a producirse algunos productos que hoy no se están haciendo. Es una posibilidad que se analiza con la empresa”, mencionó Escalante sobre potenciales cambios en la línea productiva consecuencia del acuerdo.

Estabilidad laboral y perspectivas del sector

La estabilidad laboral por doce meses fue destacada por el gremio como uno de los puntos más relevantes del convenio. Escalante subrayó: “Lo más importante que conseguimos es la garantía de doce meses sin despidos para todos los trabajadores de la planta”. A pesar de la reducción en el tiempo de descanso, la prioridad fue conservar los puestos de trabajo en un contexto adverso.

El secretario general enfatizó la madurez de ambas partes en la negociación: “Cada uno negocia desde la posición que tiene y desde el conocimiento del ingreso. Ceder una parte del descanso era uno de los puntos que teníamos que analizar con responsabilidad”.

En relación a la situación salarial Escalante agregó: “Siempre estamos atentos al ingreso, porque el carácter alimentario del sector es fundamental. Pero la preocupación por la caída del consumo y la apertura de importaciones también está muy presente entre los trabajadores”.

Respecto al volumen de producción, Escalante sostuvo que “hay una caída en la economía y en la producción, pero los datos exactos los puede dar la empresa directamente”.

Por último, consultado sobre el impacto global del acuerdo, el dirigente planteó que la estabilidad laboral no puede depender únicamente de un convenio entre partes, sino que debe sustentarse en el crecimiento del consumo y la producción: “La estabilidad laboral tiene que depender de que haya consumo, de que haya producción, de que haya trabajo. Eso haría la discusión más sana”, concluyó.

—

Infobae te acompaña cada día en YouTube con entrevistas, análisis y la información más destacada, en un formato cercano y dinámico.

• De 7 a 9: Infobae al Amanecer: Nacho Giron, Luciana Rubinska y Belén Escobar.

• De 9 a 12: Infobae a las Nueve: Gonzalo Sánchez, Tatiana Schapiro, Ramón Indart y Cecilia Boufflet.

• De 12 a 15: Infobae al Mediodia: Maru Duffard, Andrei Serbin Pont, Jimena Grandinetti, Fede Mayol y Facundo Kablan.

• De 15 a 18: Infobae a la Tarde: Manu Jove, Maia Jastreblansky y Paula Guardia Bourdin; rotan en la semana Marcos Shaw, Lara López Calvo y Tomás Trapé

• De 18 a 21: Infobae al Regreso: Gonzalo Aziz, Diego Iglesias, Malena de los Ríos y Matías Barbería; rotan en la semana Gustavo Lazzari, Martín Tetaz y Mica Mendelevich

Seguinos en nuestro canal de YouTube @infobae.

Europe

Qué sectores se subieron a la ola y aprovecharon el impulso del RIGI, las bajas de impuestos y Vaca Muerta

Créditos del Banco Nación: el Gobierno reveló que Pettovello echó a Massaccesi porque “mintió”

La desgarradora pregunta de la hija de Evangelina Anderson tras el violento ataque que sufrió: «Mamá, ¿qué culpa tengo yo de ser la…?»

Documentos, intermediarios y dudas sobre los bienes de Manuel Adorni

Rosario Central recibirá a Atlético Tucumán por la fecha 13 del Torneo Apertura

TEVI TROY: Trump faces the burdens of a wartime presidency

El Gobierno reevalúa la estrategia de comunicación por el caso Adorni y mide el impacto en la imagen de Milei

Milei se pone al frente de la defensa de Adorni y lo suma a un acto por Malvinas en una nueva muestra de respaldo

Oriana Sabatini sorprendió al elegir a una famosa como madrina de Gia, su hija con Paulo Dybala

Banco lanza un plazo fijo inédito: sigue a la inflación y permite retirar intereses todos los meses

POLITICA2 días ago

POLITICA2 días agoMilei se pone al frente de la defensa de Adorni y lo suma a un acto por Malvinas en una nueva muestra de respaldo

- CHIMENTOS2 días ago

Oriana Sabatini sorprendió al elegir a una famosa como madrina de Gia, su hija con Paulo Dybala

- ECONOMIA3 días ago

Banco lanza un plazo fijo inédito: sigue a la inflación y permite retirar intereses todos los meses