ECONOMIA

La industria y los bienes transables pierden participación en el PBI: ¿es un proceso irreversible?

EFE/ Juan Ignacio Roncoroni

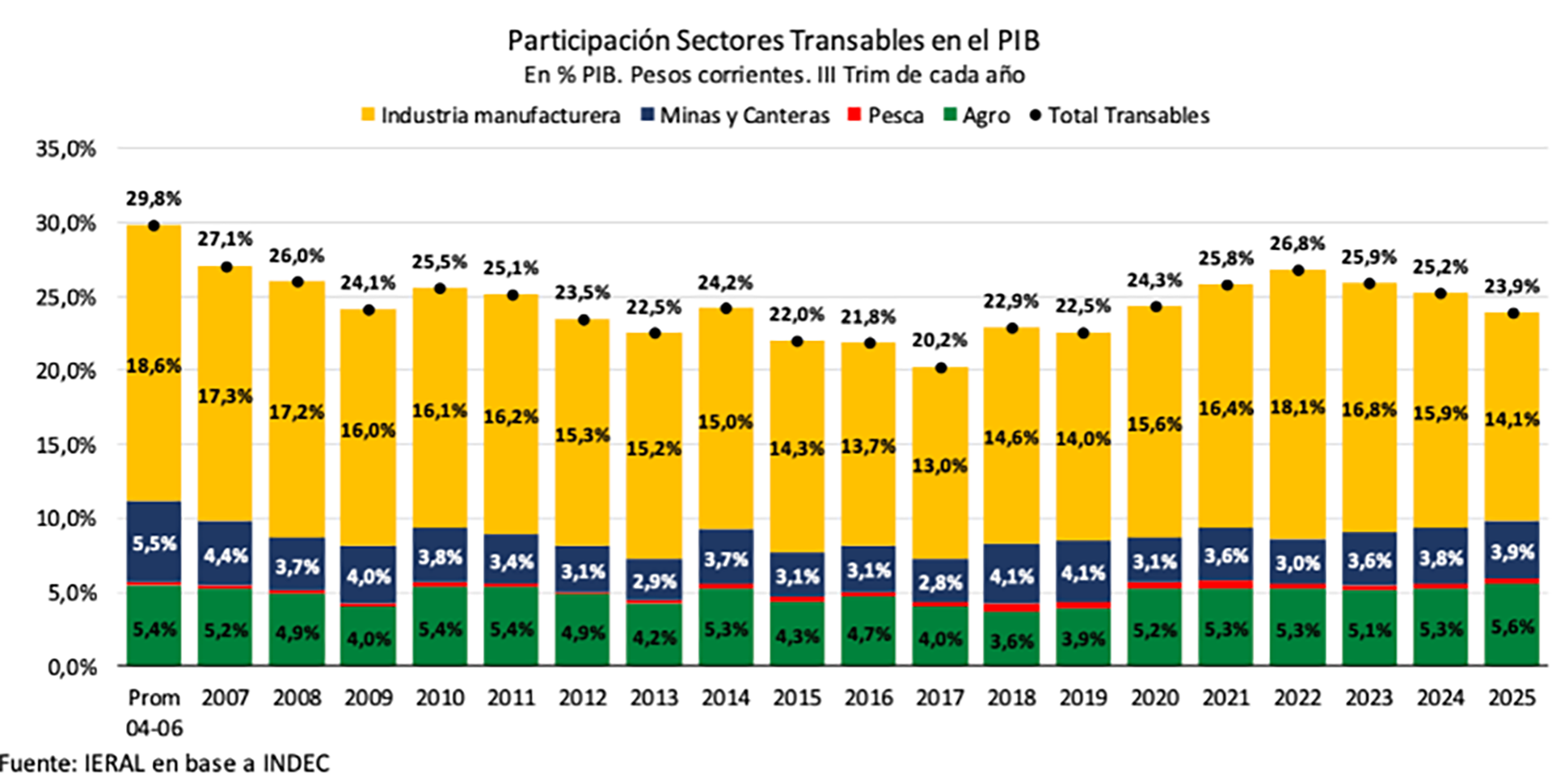

En los últimos veinte años, la participación del sector fabril en el PBI, más precisamente de lo que las cuentas nacionales llaman la “industria manufacturera”, cayó 4,5 puntos porcentuales: de un promedio del 18,6% entre 2004 y 2006 al 14,1% en 2025, según precisa un trabajo de Jorge Vasconcelos, economista jefe del Ieral de la Fundación Mediterránea.

En ese mismo arco de tiempo la porción de los sectores “transables” (esto es, aquellos más expuestos al comercio internacional de bienes), que además de la industria incluyen al agro (agricultura, ganadería, caza y silvicultura), la minería y la pesca, se redujo en casi 6 puntos porcentuales, de 29,8% en 2004-06 a 23,9% el año pasado. El único sector que ganó algo de peso relativo fue el agro (de 5,4 a 5,6% del PBI), la minería perdió casi un punto y medio, que según todo apunta recuperará con creces en los próximos años, y la pesca mantuvo su mínima cuota del 0,3 por ciento.

El único sector “transable” que ganó algo de peso relativo fue el agro: de 5,4 a 5,6% del PBI

Esa enumeración deja fuera a la construcción, el transporte y la energía, que -al igual que otros servicios- trabajan básicamente con lo que le proveen los sectores transables o más materiales de la economía. La pérdida de peso de la industria parece así asociada no solo a la expansión de los servicios, sino también a cierta “desmaterialización” de la actividad económica.

El estudio del Ieral muestra que en 2025 los términos de intercambio (esto es, la relación de precios entre lo que exporta e importa un país) jugaron a favor de la Argentina, pero a fin del año la dinámica empezó a revertirse y los primeros datos de 2026 acentúan esa tenencia. “Los precios de los metales le sacan gran diferencia al petróleo y los granos, pero los primeros ponderan todavía poco en la canasta exportadora del país, en el orden del 7%”, afirma un pasaje.

Otro desafío para que el PBI crezca este año es que ya no habrá “efecto de arrastre”. De hecho, cita Vasconcelos, el Índice General de Actividad (IGA) del estudio de Orlando Ferreres indica que si bien en el acumulado de 2025, hasta noviembre, el PBI creció 5,4% contra igual período de 2024, noviembre 2025 fue apenas 1,6% superior a igual mes del año previo. Los despachos de cemento crecieron 5,5% en el acumulado, pero en diciembre cayeron 1,2% contra diciembre 2024, y la producción automotriz dio negativo en ambas comparaciones: 3,1% en el acumulado, pero casi diez veces más, 30%, en el último mes del año.

Todo lo cual se refleja los datos fiscales. La recaudación del IVA tuvo en términos reales una variación levemente positiva en el acumulado, pero cayó 6% en diciembre. Y la de fondos para la Anses aumentó dos dígitos en el promedio anual, pero en diciembre cayó 1% interanual.

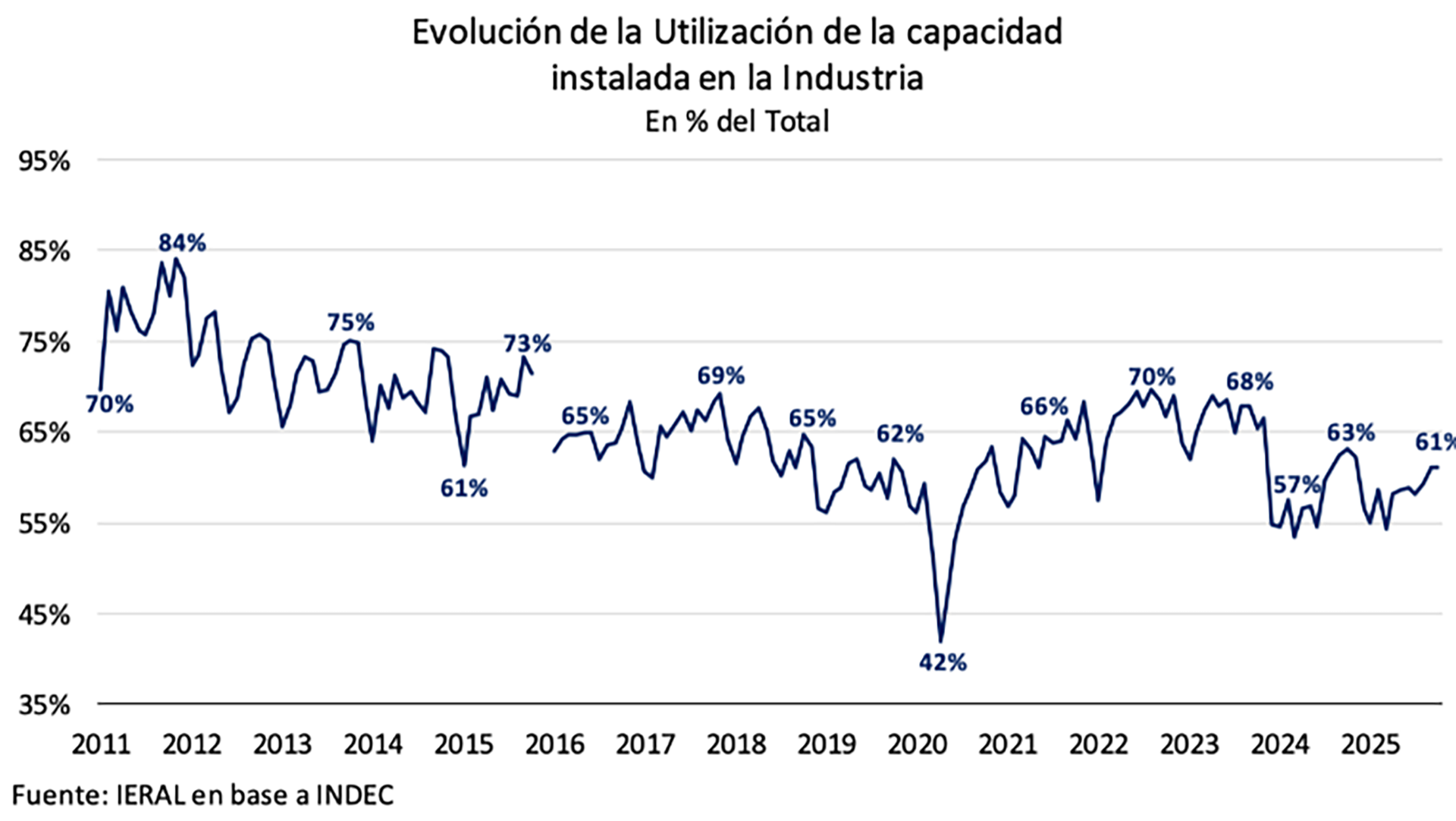

La industria a duras penas puede superar el 60 % de uso de capacidad instalada, diez puntos menos de lo que se observaba en recuperaciones anteriores

La evolución de los salarios reales y el nivel de empleo son claves en esa dinámica y para recuperarlos es clave la rentabilidad en sectores como el manufacturero, la agroindustria, la construcción y el comercio, que a su vez está condicionada por la política macroeconómica, explica Vasconcelos, para referirse a la relación entre tasa de interés y tipo de cambio y al cambio estructural del aparato productivo en un contexto aperturista en el que la geopolítica tomó el volante.

Un indicador de la dificultad para superar el desafío, dice el autor, es que la industria a duras penas supera el 60 % de uso de capacidad instalada, diez puntos menos de lo que se observaba en recuperaciones anteriores. Y hasta podría ser un indicador que perdió valor, pues en el actual contexto de súper-apertura buena parte de la supuesta “capacidad instalada” es ya obsoleta.

El trabajo cita otro indicador de pérdida de peso de la industria y el mundo material: el consumo de gasoil (clave en industria, energía, transporte, campo, agroindustria) es todavía inferior a lo que era en diciembre de 2023, cuando asumió el gobierno de Javier Milei. Y la recuperación del PBI por vía del crédito, aunque puede rehacerse, ya sufrió algunos topetazos, como el aumento de la morosidad.

“Dado el estancamiento de casi 15 años de la economía argentina, no es posible imaginar una recuperación sostenida y sustentable que pueda prescindir de las locomotoras de las exportaciones y de la inversión (con proyectos orientados a infraestructura y al mercado externo). Es inevitable que éstos sean los tractores del empleo y del consumo, pero el punto de partida muestra un poder multiplicador acotado, lejos del ideal”, dice un pasaje del estudio, que subraya que la incidencia de los sectores “transables” en el PBI define la “exportabilidad” de la estructura productiva argentina.

No es posible imaginar una recuperación sostenida y sustentable que pueda prescindir de las locomotoras de las exportaciones y de la inversión

No es casual que quienes siguen los avatares macroeconómicos le prendan velas a Vaca Muerta y a la minería, en la que ya juegan de locales multinacionales de la talla de BHP, Rio Tinto y Glencore. La primera es la minera más grande del mundo y tiene en el distrito Vicuña, en San Juan, un gran proyecto de cobre, del que empezó a licitar la construcción de rutas e infraestructura. La segunda y la tercera tienen aquí, respectivamente, importantes activos de litio y cobre y sus casas matrices negocian una megafusión de la que emergería un gigante que le arrebataría el primer lugar a BHP.

En suma, recuperar nivel de actividad depende no solamente de cuestiones como resultado fiscal, riesgo-país, tasas de interés y tipo de cambio, sino también de que esa mezcla sea compatible con una recuperación de los segmentos transables y más materiales de la economía.

Pese al alineamiento político e ideológico, la importancia que asignan a la materialidad de la economía parece ser una diferencia entre Milei, quien varias veces se autodefinió “tecno-optimista”, y el jefe de la Casa Blanca, Donald Trump.

Trump, notó Gillian Tett, columnista del Financial Times, piensa que la economía y la seguridad de EEUU reposan sobre cuestiones eminentemente materiales, como territorio y recursos naturales. De ahí su acción en Venezuela y su objetivo de anexar Groenlandia. Comparte así la tesis del inversor australiano Craig Tindale, quien en un reciente libro afirma que las democracias occidentales sufren una “degradación material” por haber priorizado los servicios, las finanzas y la propiedad intelectual y relegado la industria y, en general, el mundo material. Mientras, China priorizó la provisión y elaboración de recursos y hoy explica 35% de la producción industrial global, lo que le permitió acumular enormes superávits en el intercambio de bienes con el resto del mundo.

La necesidad de una mayor “materialidad ya había sido planteada por Peter Thiel, quien en 2016 aportó USD 1,25 millones a la primera campaña electoral de Trump. Cofundador y exsocio de Elon Musk en PayPal, Thiel es el fundador y principal accionista de Palantir, compañía que fundó en 2020 pero es ya la número 23 del mundo con poco más de USD 423.000 millones de valor de mercado, posición que ganó proveyendo servicios a grandes empresas y contratistas oficiales como la CIA y el Pentágono.

Según este empresario, que tuvo de empleado a J.D.Vance, actual vice de Trump, el progreso tecnológico de los últimos años puso demasiado énfasis en los bits (suerte de unidad de cuenta de la digitalización) y muy poco en los átomos, por lo que es clave encarar los grandes desafíos físicos del mundo, de modo de equiparar el avance de las industrias materiales con el de las digitales.

De origen alemán, Thiel es un ideólogo entre los tecno-magnates (o “depredadores”, como Giuliano da Empoli los llamó en su último libro) y provocó controversia cuando en un ensayo de 2009 (The Education of a Libertarian) afirmó que la libertad y la democracia ya no son compatibles. Lo suyo es más bien hacer compatibles bits y átomos.

automóvil,cadena de montaje,caminando,casco obrero,fábrica de coches/automóviles toyota,gesto,hombre,interior,operarios,vista general

ECONOMIA

Adorni sufre el «síndrome Espert» y en el Gobierno temen que dañe seriamente la imagen de Milei

El mayor peligro político que atraviesa por estas horas Manuel Adorni no proviene de las críticas y cuestionamiento de la oposición y del periodismo, sino de la propia interna gubernamental. En la medida en que Javier Milei se convenza de que dejó de ser un activo político y pasó a ser un potencial lastre, la suerte del jefe de gabinete estará echada.

Y el hecho de que el presidente haya apoyado tácitamente a su funcionario desde las redes sociales, avisando de antemano que estará presente en el Congreso el 29 de abril cuando Adorni deba comparecer ante el Congreso para dar su informe mensual- no disipa en absoluto la duda que se cierne hoy.

Más bien al contrario, el tuit del presidente pareció confirmar la situación de debilidad política por la que está pasando Adorni, tras la serie de revelaciones sobre desprolijidades en el uso de bienes públicos y sospechas de inconsistencias en su declaración patrimonial. Y lo cierto es que la gran duda interna que se debate hoy en La Libertad Avanza es si, ante el declarado propósito de que este sea «el año más reformista en el Congreso», la presencia de Adorni será un factor que acelere o que obstaculice ese objetivo.

Lo cierto es que la conferencia de prensa de Adorni de este miércoles tuvo el resultado exactamente inverso al buscado: el jefe de gabinete lució ofuscado y poco convincente ante las preguntas de los periodistas de la sala de prensa de Casa Rosada, que ignoraron olímpicamente la catarata de anuncios sobre proyectos reformistas que serán enviados al Congreso.

La presencia de varios ministros, así como del presidente de la Cámara de diputados, Martín Menem, y del asesor presidencial Santiago Caputo, que estaba pensada como gesto de apoyo a Adorni, tampoco sirvió de ayuda: se los vio incómodos ante el esgrima verbal del jefe de gabinete con los periodistas, a quienes les endilgó estar poniéndose en rol de jueces.

Adorni había llegado a esa instancia después de apariciones en medios afines al gobierno, donde aun pese al trato amable no la pasó bien ni pudo explicar con claridad cómo había pagado un viaje familiar que tenía indicios de haber sido solventado con fondos públicos.

Tras la conferencia, donde no logró que ninguno de los temas de la agenda de reformas tuvieran más trascendencia mediática que su situación personal, Adorni se dedicó a hacer alarde de su apoyo político, retuiteando mensajes de apoyo del presidente y de Karina Milei, así como «selfies» con ministros.

En síntesis, hay más dudas sobre su permanencia en el gabinete ahora que antes de su cruce con los periodistas.

El antecedente Espert

En realidad, Adorni tiene motivos justificados para temer por su futuro político. Los antecedentes de cómo Milei ha tratado a sus principales figuras es una prueba de ello. Personas que habían merecido sus elogios y a quienes defendió públicamente de las críticas, pasaron abruptamente a ser defenestrados cuando las condiciones políticas cambiaron.

Victoria Villarruel, Nicolás Posse, Diana Mondino, Guillermo Francos, José Luis Espert, entre otros de una larga lista, pueden dar cuenta de que una expresión de apoyo de Milei no es, en absoluto, una garantía de supervivencia política.

En algunas ocasiones, las salidas del equipo de gobierno han sido parte de una venganza contra algún sector -como cuando el entonces director de AFIP, Osvaldo Giordano, fue echado como castigo indirecto a su esposa, la diputada Alejandra Torres, por no dar su apoyo a la primera versión de la ley Bases-.

En otros casos, hubo sospechas de traición, como es notoriamente la situación de la vicepresidente Villarruel. También hubo situaciones de recambios de funcionarios en las que se buscó saldar disputas internas en el partido de gobierno o mejorar la relación con sectores aliados.

Pero acaso el caso más paradigmático sea el del ex diputado Espert, elegido para encabezar la lista de candidatos en la crucial batalla electoral por la provincia de Buenos Aires. Espert era acusado de ser asociado de Fred Machado, un empresario argentino preso por narcotráfico y con pedido de extradición a Estados Unidos. Machado había donado u$s200 mil a la campaña de Espert, cuando en 2019 se postuló a la presidencia.

Tras negar inicialmente haber recibido dinero, la prensa filtró documentación y Espert terminó reconociendo que había una relación comercial con Machado, pero que se trataba de la remuneración por un trabajo de asesoría económica. A esa altura, ya la reputación de Espert venía en caída, y figuras de primera línea del gobierno, como la entonces ministra de seguridad, Patricia Bullrich, insinuaban que debería dar un paso al costado.

Milei, que había apoyado enfáticamente a Espert y hablaba sobre operaciones mediáticas para perjudicar las chances electorales del gobierno, finalmente no tuvo inconveniente en aceptar la «renuncia» del candidato y buscar un sustituto de urgencia.

El presidente justificó la decisión con el argumento de que no podía permitir que «una operación maliciosa» pusiera en riesgo el proceso de reformas. Es decir, el mismo argumento con el que antes había apoyado a Espert fue la justificación para sacarlo de la lista.

Choque con el discurso moralista

A juzgar por el resultado de las elecciones legislativas, la decisión de «sacrificar» a Espert se reveló como la opción correcta. Es decir, no se confirmó la tesis de quienes decían que, al desprenderse del funcionario, todo el gobierno estaría manchado por haber apoyado a un candidato cuestionado.

¿Es comparable el caso Adorni? No hay una elección inmediata de por medio, y ese factor puede alargar las chances políticas del jefe de gabinete, que apuesta a que con el paso de los días surjan otros temas en la agenda mediática que opaquen su cuestionado viaje de vacaciones.

Pero lo cierto es que los sondeos marcan que su traspié neoyorquino -al llevar a su esposa en el avión oficial y luego justificarse con el argumento de que se estaba «deslomando»- tuvo un impacto negativo en la imagen de todo el gobierno.

Una encuesta realizada por la consultora Imagen, dirigida por Diego Dillenberger, atribuye la misma gravedad al affaire Adorni que a la suba de la inflación en el súbito bajón que tuvo la imagen presidencial.

En línea con ese estudio, un sondeo de la Universidad de San Andrés, marca que, entre los temas que más preocupan a la opinión pública, la corrupción ascendió hasta el tercer lugar en las menciones de la gente, detrás de los bajos salarios y el desempleo, y por encima de la inseguridad y la inflación.

Pero Milei no necesita ver esos sondeos para comprender que la situación de Adorni puede tornarse problemática: viene de realizar vehementes discursos tanto dentro como fuera del país, en los que plantea la moralidad como eje de la función pública.

Asi, en el Foro de Davos, ante inversores internacionales, dijo que la prueba de que Argentina había cambiado era que ahora la protección de la propiedad privada no era una decisión que obedeciera a una conveniencia circunstancial, sino que era parte del código de valores del gobierno.

Y en su discurso ante el Congreso, justificó también con la razón moral la toma de decisiones como la apertura comercial o la alianza con Estados Unidos. En otras palabras, el presidente puso la obligación moral por encima de una eventual eficiencia técnica en una medida de gobierno.

Entre Macri y la interna

En la propia conferencia de prensa de Adorni, los periodistas se encargaron de recordarle la aparente contradicción entre las acusaciones en su contra y el discurso moralista del presidente.

Todavía no está claro si esa contradicción es percibida también por los aliados del gobierno en el Congreso. De hecho, uno de los temas de debate interno entre los libertarios es si hay que soltarle la mano a Adorni para garantizarse el apoyo del macrismo o si, justamente, lo que corresponde es apoyarlo para que el resultado de la crisis no sea interpretado como una victoria del PRO.

El año pasado, cuando se confirmó la salida de Espert, había sido sugestivo el «timing» de la decisión, justo después de un encuentro en Olivos entre Milei y Mauricio Macri.

Y cuando el líder del PRO rearmó su alianza con el gobierno, manifestó su agrado con el contenido de la agenda reformista, pero no ocultó que le parecía errada la decisión de nombrar a Adorni como sustituto de Guillermo Francos. Macri no solamente dijo que el entonces vocero carecía de la experiencia y formación política para un cargo tan relevante, sino que hasta propuso en público un nombre alternativo, el del CEO de YPF, Horacio Marín.

Los antecedentes, en suma, indica que Adorni, ya antes de las acusaciones por corrupción, no contaba con la simpatía de los aliados de La Libertad Avanza. Ahora, además, se arriesga a que una fracción del oficialismo lo vea como una figura que, lejos de garantizar una victoria electoral porteña en 2027, pueda ser un factor de «contagio» para el resto del gobierno.

Como el propio Adorni dijo, la decisión final será del propio presidente, quien ya tiene firmada la renuncia de todos los funcionarios. Y acaso la visita al Congreso el 29 de abril sea la oportunidad para que Milei tome, in situ, la temperatura sobre qué tan grave puede ser el efecto contagio de su jefe de gabinete.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,corrupción,gobierno,elecciones,javier milei,manuel adorni,congreso,patrimonio,acusaciones,mauricio macri,renuncia,encuestas

ECONOMIA

Alivio para el bolsillo: un rubro clave mostró una marcada deflación en la segunda quincena de marzo

El rubro alimentos y bebidas, que es el más importante dentro del Índice de Precios al Consumidor (IPC), mostró una marcada desaceleración a medida que fue avanzando marzo, según estimaciones privadas. De hecho, en la cuarta semana del mes habría finalizado con una deflación de 0,6%, la más pronunciada del año.

Sin embargo, este comportamiento mucho más estable en alimentos podría no alcanzar para que índice de inflación finalmente resulte inferior al 3% en marzo, uno de los temas que preocupa al Gobierno.

Las subas estacionales por el regreso de las clases y los aumentos en los surtidores se verían compensados al menos parcialmente por un proceso de deflación en alimentos que se habría acelerado en las últimas dos semanas.

Además de la caída de 0,6% en la cuarta semana, ya se había producido otra caída en los precios de alimentos y bebidas del 0,2% en la tercera semana, de acuerdo a la consultora LCG.

La mitad del retroceso en el segmento alimenticio se explica por productos panificados y la otra mitad por la carne, que empezó a aflojar luego de varios meses de subas consecutivas.

A partir de esta medición, en la consultora proyectan que la inflación mensual solo en alimentos y bebidas terminaría en torno a 2,6%, revisando 0,5 puntos porcentuales a la baja la estimación anterior. Se trata de un dato relevante, que en caso de confirmarse marcaría que el proceso de desinflación puede adelantarse, ya que la mayoría de los analistas esperan que se produzca a partir de la medición de abril.

Hay dos factores que explicarían esta mayor estabilidad de precios pese a los fuertes saltos puntuales en la nafta. Por un lado, el dólar viene cayendo y ayer incluso el minorista cerró debajo de los $ 1.400. Pero además el Gobierno viene llevando adelante un proceso de estricto control de los agregados monetarios, que estaría complicando una mejora del consumo pero que al mismo tiempo ayuda para que la inflación no se dispare todavía más.

Otros economistas como Marina Dal Poggetto (EcoGo) y Fernando Marull siguen proyectando que el índice terminará en 3% este mes, aunque todavía no incorporaron el comportamiento de los precios en la cuarta semana de marzo.

La inflación en Argentina alcanzó el 33,1% interanual en febrero de 2026, según datos del Indec, consolidando un escenario que combina alivio respecto de la crisis reciente con nuevas señales de estancamiento en la baja de precios.

El dato confirma que el proceso de desinflación iniciado tras el pico inflacionario de 2023 —cuando el índice superó el 200% anual— logró resultados contundentes, pero también evidencia que la economía argentina enfrenta ahora una etapa más compleja: reducir la inflación cuando ya no hay efectos inmediatos de ajuste.

En términos mensuales, el IPC registró un 2,9% en febrero, el mismo nivel que en enero. La estabilidad en ese valor marca un cambio respecto de la tendencia descendente observada durante 2025, cuando la inflación mensual había llegado a ubicarse por debajo del 2 por ciento.

Analistas coinciden en que el proceso entró en una fase de “inflación inercial”, en la que los precios continúan subiendo a un ritmo moderado pero persistente, difícil de perforar sin nuevas medidas de fondo.

Uno de los factores centrales detrás de esta dinámica es la recomposición de precios regulados, especialmente tarifas de servicios públicos. Electricidad, gas y agua registraron aumentos por encima del promedio general, en el marco de un proceso de actualización tras años de atraso. Este componente, necesario para ordenar las cuentas públicas, introduce presión sobre el índice general.

Otro elemento clave es la evolución de los servicios, que continúan ajustándose a un ritmo superior al de los bienes. Alquileres, transporte y otros servicios personales reflejan una dinámica de corrección de precios relativos que impacta directamente en la inflación núcleo, ubicada en torno al 3% mensual. Este indicador, que excluye componentes estacionales y regulados, es seguido de cerca por los economistas porque muestra la tendencia de fondo del proceso inflacionario.

ECONOMIA

El drama de otra láctea clave: tres meses sin salarios, parálisis productiva y un pueblo en crisis

La crisis que atraviesa a la gran mayoría de las lácteas con operaciones en la Argentina sigue profundizándose y la perspectiva es por demás preocupante en ese nicho de negocios. En ese rubro reconocen que las compañías que lo integran atraviesan una instancia de tormenta perfecta: ventas en caída por el menor consumo interno, una exportación acotada por la sobreoferta global de productos, endeudamiento que se arrastra de otras épocas y dificultades para obtener financiamiento fresco. Semejante combo viene complicando el funcionamiento de firmas como Lácteos Verónica, SanCor o Saputo, y generó la baja de persianas en La Suipachense y ARSA. A esos nombres se les sumó recientemente Sudamericana Lácteos, que hoy enfrenta un escenario de conflictos y un parate que complica a toda la comunidad de Díaz, el pueblo de Santa Fe donde funciona la planta de la compañía.

Decir que las instalaciones de Sudamericana Lácteos en Díaz funcionan es cuanto menos presuntuoso: en realidad, sus casi 80 empleados siguen presentándose a trabajar aunque en la planta no ingresa un litro de leche prácticamente desde enero pasado.

Sudamericana Lácteos produce marcas como Tambería Holandesa, Pensilvania, Tuca y Sudamlac, entre otras. La compañía en cuestión se encuentra bajo control de la firma cordobesa Servio, orientada a la producción y venta de dulce de leche, ghee y mantecas premium.

La firma mediterránea adquirió las instalaciones en Díaz a mediados del año pasado. Originaria de Villa María, Servio interviene en el mercado local e internacional de lácteos premium a través de productos y marcas como la manteca SyS, la manteca clarificada ghee homónima, el dulce de leche artesanal Servio y variedades de queso rallado con la misma etiqueta.

Tras la compra de Sudamericana Lácteos, la firma chocó de frente con un mercado de consumo por demás deprimido y las complicaciones para sostener el funcionamiento de la planta de Diaz rápidamente comenzó a complicarse.

La crisis de Sudamericana Lácteos afecta a todo un pueblo

Como expuso iProfesional en una nota reciente, la situación pega en toda la comunidad santafesina, que posee alrededor de 2.000 habitantes y depende económicamente del funcionamiento de Sudamericana Lácteos. Díaz se encuentra a poco más de 30 kilómetros de Clason, donde hoy existe un conflicto por la situación de derrumbe productivo y laboral que atraviesa Lácteos Verónica.

En los últimos días, y con el fin de encontrar una solución al escenario de incertidumbre, Juan José González, actual presidente comunal de Díaz, mantuvo reuniones con directivos de Servio, quienes » quienes reconocieron problemas financieros tras la compra de la empresa, lo que derivó en la cesación de pagos a empleados y tamberos».

En Díaz, afirman que los mismos propietarios de Sudamericana Lácteos reconocieron que evalúan la posibilidad de ceder el control de la planta a los empleados para que conformen una cooperativa y continúen participando del negocio lechero.

Respecto de esta opción, González declaró recientemente que los titulares de Servio permitirían «el armado de una cooperativa», y que lo más probable sería que «la empresa la tomen los empleados y sigan trabajando».

Sudamericana Lácteos debe más de tres meses de salarios a sus empleados y desde la seccional Gálvez del gremio ATILRA su secretario general, Nicolás Garnero, declaró en las últimas horas que el funcionamiento de la empresa comenzó a complicarse durante el segundo semestre del año pasado.

«Les deben a los trabajadores el 75% del sueldo de enero, todo febrero y, próximamente, el de marzo. En el medio hubo dos reuniones en el Ministerio de Trabajo. En una se presentaron, que fue la del 9 de enero, y no hemos tenido ninguna solución al problema. Simplemente aludieron que no había dinero y que estaban buscando alternativas para afrontar la situación», afirmó el representante gremial.

Al mismo tiempo, Sudamericana Lácteos también viene incumpliendo con el pago de las cargas sociales, la obra social y los aportes jubilatorios de sus trabajadores.

Según Garnero, a la planta de Díaz «no entra un litro de leche, los trabajadores están yendo a trabajar, cumplen su horario y luego se van. Dejó de recibir leche porque desde la empresa dijeron que es mayor el costo que tiene ponerla a producir en su planta que derivarla».

«Lo único que queda dentro de la planta, además de la maquinaria y todo, son 20.000 kilos de queso duro«, añadió. A la par de la opción de la cooperativa, también circulan versiones de que Servio podría vender las instalaciones a un tercero, aunque no hay precisiones respecto de lo concreto de esa posibilidad y qué empresa o inversor podría adquirir la planta.

Las lácteas en Argentina, muy complicadas

En un contexto marcado por las bajas ventas de las alimenticias en general, el segmento lechero atraviesa esta primera instancia del año con un viento en contra que no ha dejado de intensificarse sobre todo desde 2025.

El escenario para ese nicho se ve marcado por una merma en la comercialización de la que recientemente dio cuenta el Observatorio de la Cadena Láctea (OCLA), aunque la entidad también reconoció que diciembre pasado fue un mes de cierta mejoría.

Sin embargo, la tormenta persiste: algunas entidades que agrupan a las pymes lecheras del interior afirman que en enero la venta de productos lácteos se habría reducido al menos un 18 por ciento.

En cuanto a los productos que muestran las mayores caídas en términos de consumo, la entidad menciona que en enero último la comercialización de leches en polvo se desplomó 23,4%, mientras que la categoría que integra al dulce de leche, la manteca y los yogures mostró una baja superior al 9 por ciento. La venta de leche fluida, en tanto, retrocedió 5 por ciento.

En paralelo, OCLA informó que las exportaciones de productos lácteos registraron en enero una caída respecto a diciembre del año pasado de casi un 30 por ciento. Al mismo tiempo, los ingresos mostraron un rojo superior al 22%, esto es, cercanos a los 148 millones de dólares.

Si bien en el ámbito de la lechería reconocen que en 2025 la generación de materia prima subió más del 9%, también se señala que la merma de varios meses que evidencia el consumo, combinada con el alza de los costos operativos y la falta de financiamiento fresco para afrontar el endeudamiento acumulado que muestran la mayoría de las firmas grandes del sector, mantiene en terapia intensiva a casi todo el sector.

Por otra parte, la mayor generación de leche no se ha traducido en una rentabilidad provechosa para toda la cadena. Así, recientemente entidades como CONINAGRO y FECOFE advirtieron que el sector «atraviesa una fase negativa marcada por precios estancados, cierre de tambos y concentración productiva».

A tono con eso, OCLA afirma que en lo que lleva de presidente Javier Milei ocurrió el cierre de 1.024 tambos en la Argentina.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,sudamericana lácteos,servio,quesos,crisis,empleo

Legacy of Kain: Defiance Remastered, Amnesia: Rebirth, BloodRayne: Definitive Collection y más juegos se aproximan a Nintendo Switch / Nintendo Switch 2 – Nintenderos

Se dilata el debate por la Ley de Glaciares: el oficialismo convocará a una audiencia con gobernadores mineros

Un viernes de Selección: Argentina-Mauritania, los rivales en el Mundial y los otros partidos internacionales

Los tesoros de la Colección Helft deslumbran en una muestra que recorre medio siglo de arte

Adorni sufre el «síndrome Espert» y en el Gobierno temen que dañe seriamente la imagen de Milei

Tucumán: el diputado agredido por un empleado público con un cabezazo pidió investigar el accionar de la policía

¡VERGÜENZA NACIONAL! Humillan a la Policía Federal mandándolos a un merendero antes de darles un aumento de sueldo digno

El mensaje de Milei sobre la “traición” que llamó la atención en el Gobierno y también en la oposición

24 DE MARZO: La historia completa que el relato omitió sobre el golpe de 1976 y el Juicio a las Juntas

El Presidente y Karina Milei volvieron a respaldar a Manuel Adorni tras la polémica por sus vuelos

POLITICA1 día ago

POLITICA1 día ago¡VERGÜENZA NACIONAL! Humillan a la Policía Federal mandándolos a un merendero antes de darles un aumento de sueldo digno

- POLITICA2 días ago

24 DE MARZO: La historia completa que el relato omitió sobre el golpe de 1976 y el Juicio a las Juntas

- POLITICA1 día ago

El Presidente y Karina Milei volvieron a respaldar a Manuel Adorni tras la polémica por sus vuelos