ECONOMIA

La inflación de octubre fue de 2,3% y acumuló 31,3% en los últimos doce meses

Luego del 2,1% de septiembre, la inflación presentó una leve aceleración en octubre, al alcanzar el 2,3%, según el Instituto Nacional de Estadística y Censos (Indec). Con este dato, la variación para los últimos doce meses fue de 31,3% y acumuló 24,8% en lo que va del 2025.

De acuerdo al informe del Indec, Transporte registró el mayor incremento mensual, con un 3,5%. A continuación, se ubicó Vivienda, agua, electricidad, gas y otros combustibles, con una suba del 2,8%. En cuanto a la incidencia regional en la variación del mes, Alimentos y bebidas no alcohólicas (2,3%) fue el rubro de mayor impacto, salvo en la región Patagonia, donde ese lugar correspondió a Vivienda, agua, electricidad, gas y otros combustibles.

Por otro lado, Equipamiento y mantenimiento del hogar y Recreación y cultura presentaron los aumentos más bajos, ambos con 1,6%. Entre las categorías, los precios estacionales encabezaron el alza con 2,8%, seguidos por los regulados (2,6%) y el IPC núcleo (2,2%), que no contempla ni regulados ni estacionales.

Cabe destacar que el mes pasado se vio atravesado por las elecciones legislativas nacionales y por ende, la incertidumbre y la volatilidad cambiaria aumentó. Estos dos factores incidieron en el avance de 0,2 puntos porcentuales en el IPC del mes pasado. El traslado a precios de las variaciones del dólar continúa en niveles bajos, considerando el estancamiento de la actividad y del consumo en particular.

Tras conocerse el dato de inflación, el ministro de Economía, Luis Caputo, destacó que variación interanual del indicador inflacionario registró “dieciocho meses consecutivos de desaceleración en la comparación contra igual mes del año anterior” y subrayó que “esta variación interanual es la más baja desde julio de 2018″.

Al mismo tiempo, el titular del Palacio de Hacienda ponderó que la dinámica inflacionaria acumulada en los primeros 10 meses del año fue “la menor para este período del año desde 2017 (19,4%)”. “La media móvil de 6 meses de la inflación general continuó descendiendo y se ubicó en 1,88%, siendo la más baja desde enero de 2018″, sumó.

“Así, el proceso de desinflación continuó a pesar de la caída en la demanda de dinero generada por la incertidumbre electoral y los intentos de la oposición de romper el ancla fiscal en los últimos meses. Esto refleja la solidez del programa económico y el éxito del orden fiscal y monetario en reducir el impacto de la volatilidad financiera sobre el poder adquisitivo de los argentinos”, concluyó Caputo en su cuenta de X.

Vale mencionar que el último Relevamiento de Expectativas de Mercado (REM) realizado por el Banco Central de la República Argentina (BCRA) había anticipado una inflación de 2,2% para octubre.

En relación a las proyecciones de los próximos meses, los principales analistas del mercado estiman que el IPC será de 1,9% en noviembre, de 2% en diciembre y de 1,8% en enero de 2026. Esperan que 2025 cierre con un nivel general de precios del 29,6%.

El presidente Javier Milei afirmó semanas atrás: “Pasada la pirotecnia electoral, hay un consenso a donde tiene que ir la Argentina. Mi compromiso es con los argentinos: bajar la inflación. El 30% me produce asco. Nosotros fijamos la cantidad de dinero a mitad del año pasado. Si el rezago de la política monetaria, acorde a nuevos estudios que dicen que son 26 meses, para agosto del año que viene la inflación va a ser cero”.

Por su parte, el ministro de Economía, Luis Caputo, planteó que bajar la inflación del 2% “es más difícil” que reducirla de porcentajes de dos cifras. Sin embargo, vaticinó que “dentro de los próximos doce meses, la Argentina va a ir convergiendo a inflaciones internacionales”. En ese sentido, deslizó que podría perforar el 1% mensual hacia mediados de 2026.

El IPC nacional se ubicó en línea con el nivel general de precios registrado en igual mes en la Ciudad de Buenos Aires, que mostró una suba del 2,2%. De esta manera, el índice porteño marcó mismo incremento que en septiembre, pese a las presiones cambiarias en un contexto de volatilidad electoral, según informó el Instituto de Estadística y Censos de la Ciudad (Idecba).

En los primeros diez meses del año, la inflación en la Ciudad acumuló 25,3%, mientras que la variación interanual alcanzó 33,6%, lo que implica una baja de 1,4 puntos porcentuales respecto de septiembre.

Las divisiones con mayor incidencia en el alza general fueron Vivienda, agua, electricidad, gas y otros combustibles, Alimentos y bebidas no alcohólicas, Restaurantes y hoteles, Transporte y Salud, que en conjunto explicaron 64,8% de la variación total. El Idecba precisó que todas las divisiones aportaron de manera positiva al índice.

Entre los sectores con mayores aumentos interanuales se destacaron Seguros y servicios financieros (62%), Educación (44,8%), Salud (37,3%), Vivienda y servicios básicos (38,8%) y Restaurantes y hoteles (38,1%).

También sobresalieron Recreación y cultura, con un incremento mensual del 3,2% y 36,1% interanual, y Cuidado personal, protección social y otros productos, que subió 3,3% en el mes y 39,1% en los últimos doce meses.

carro,consumidores,droguería,estanterías,interior,marcas,mujer,pasillos,precios compra diaria,productos limpieza,supermercados en buenos aires

ECONOMIA

Cómo es el plan de Caputo para pagar los vencimientos de deuda hasta las elecciones presidenciales de 2027

El ministro de Economía, Luis Caputo, reafirmó que el Gobierno no recurrirá a los mercados internacionales para emitir nueva deuda y anticipó que en el corto plazo se presentarán los mecanismos alternativos de financiamiento para afrontar los pagos de la deuda externa hasta las elecciones presidenciales de 2027, más allá de la venta de activos públicos y la colocación de deuda en el mercado local.

Durante su participación en el 21º Simposio de Mercado de Capitales y Finanzas Corporativas, Caputo remarcó la importancia de buscar instrumentos que permitan abaratar costos y fortalecer la disciplina fiscal.

El funcionario reiteró que no está en los planes de la administración libertaria acudir al mercado internacional para cubrir vencimientos. “En algún momento pensamos el año pasado, por ahí en noviembre-diciembre. Lo descartamos. Primero, importante aclarar, este es un Gobierno que no toma deuda; tenemos superávit. Por el contrario, hemos cancelado mucha deuda, sobre todo al principio del mandato, cuando no teníamos la opción de refinanciar”, sostuvo e insistió en que la prioridad es emplear fondos propios y opciones menos costosas que la colocación tradicional de bonos en el exterior.

Caputo detalló que el equipo económico ya tiene identificadas fuentes de financiamiento alternativo para cubrir los próximos tres vencimientos de capital. “El trabajo de Fede (por Furiase) en la Secretaría de Finanzas es el de refinanciar al país lo más barato posible. Tenemos opciones más baratas; mientras tengamos estas opciones más baratas, que por ahí el mercado no las sabe, pero se va a enterar en los próximos meses, nosotros vamos a seguir primando lo que es la opción más barata”, indicó. Añadió que los fondos alcanzan para afrontar los vencimientos de capital de julio de este año, enero y julio del próximo año, por un monto estimado en 9.000 millones de dólares.

Sobre el costo del financiamiento y el acceso a los mercados, Caputo opinó que el riesgo país actual no refleja las condiciones técnicas. “Si hoy el riesgo país está en un nivel que nosotros consideramos que es exagerado, eso quiere decir que la posición técnica, la relación entre oferta y demanda, no está tan equilibrada como nos gustaría. Tenes que seguir arreglando la economía, estabilizando y, por el otro lado, seguir pagando, y lo podemos hacer porque tenemos alternativas de financiamiento mejores. En el mejor de los mundos, nos financiamos más barato para cancelar deuda más cara, perfecto”, puntualizó.

Por otro lado, Caputo indicó que en 2027 vencerán USD 3.000 millones adicionales de capital con el Fondo Monetario Internacional (FMI). “Más allá de las fuentes que estamos trabajando, lo que vamos a seguir haciendo es desarrollar el mercado local, la venta de activos y estos financiamientos alternativos que por ahora son más baratos que el mercado”, destacó.

Respecto a la relación con el FMI, que actualmente atraviesa la segunda revisión del acuerdo, el jefe de la cartera económica calificó el vínculo como “espectacular” y sostuvo que Argentina no había experimentado una relación similar con el organismo. “Ahí sí hemos ganado un nivel de confianza, sobre todo de ellos a nosotros, el Fondo siempre ha sido más escéptico con Argentina porque tiene historias difíciles”, señaló. “Ellos ponderan mucho la opinión nuestra porque le hemos mostrado con resultados que lo que hemos venido diciendo lo hemos venido haciendo”, afirmó.

Con el objetivo de afrontar los vencimientos de deuda de julio, Economía ya obtuvo USD 500 millones a través de la colocación del Bonar 2027 (AO27) en las dos últimas licitaciones locales de títulos en pesos y dólares. El equipo económico proyecta reunir USD 2.000 millones mediante este instrumento, destinados a cubrir los compromisos financieros de mitad de año.

La emisión contempla un límite máximo de USD 2.000 millones hasta julio. Las subastas se realizarán cada quince días y, luego de la licitación principal, se habilitará una segunda vuelta al día siguiente, en la que se podrán adjudicar hasta USD 100 millones adicionales, respetando el precio de corte de la primera ronda. El bono ofrece un cupón mensual con una tasa nominal anual inferior al 6%, y el valor final se determina en cada subasta.

El secretario de Finanzas, Federico Furiase, informó que Hacienda tiene prácticamente asegurados los fondos en moneda extranjera para afrontar los próximos dos vencimientos relevantes. En declaraciones a la Televisión Pública, Furiase explicó que, además del Bonar 2027, se han gestionado otras opciones de financiamiento que se anunciarán en el corto plazo y con las que se cubrirán los pagos de USD 4.200 millones en julio y el siguiente vencimiento previsto para enero de 2027.

“Con todas estas fuentes de financiamiento que estamos teniendo, prácticamente está cerrado el vencimiento de julio y el de enero del año que viene”, sostuvo durante la entrevista televisiva, ratificando la postura de Luis Caputo.

Corporate Events,South America / Central America,Government / Politics

ECONOMIA

Encuesta suma presión a Milei: cuánta gente no llega a fin de mes y cómo impacta en el Gobierno

En momentos en que el gobierno de Javier Milei reconoce, a través del ministro de Economía, Luis Caputo, un «retroceso» en materia de inflación, una nueva encuesta suma presión al plan económico al exhibir que seis de cada diez argentinos no llegan a fin de mes o tienen cada vez más dificultades para ello, mientras que por primera vez la desaprobación de la gestión supera el 50%.

Se trata de la encuesta de marzo la consultora Tendencias, que indagó principalmente en la situación económica de las familias, el nivel de endeudamiento que enfrentan y las expectativas para el próximo año, que también fueron mayoritariamente negativas. Con un agregado: ya son más los que responsabilizan al gobierno de Milei que a la gestión anterior de Alberto Fernández.

Ese cambio en la perspectiva de los ciudadanos también fue registrado por un estudio anterior de la firma Zuban Córdoba del que dio cuenta iProfesional, por lo que se advierte un patrón. En cualquier caso, esta situación afecta la situación política del Gobierno, que mantiene una base sólida de apoyo pero empieza a sentir un desgaste.

En efecto, al medir la intención de voto para 2027 la encuesta arrojó que Milei cosecha casi el 40% y se mantiene como favorito mientras que la evaluación positiva sobre la gestión está por arriba de ese nivel, pero entró en una fuerte caída que la ubica 11 puntos por debajo de la desaprobación.

Nueva encuesta y presión para Milei y Caputo: cuánta gente no llega a fin de mes

El sondeo de Tendencias se hizo sobre 3.417 casos entre el 9 y el 14 de marzo, un momento muy puntual: fue en medio de la lluvia de críticas que recibió el jefe de Gabinete, Manuel Adorni, por sus viajes y cuando recién empezaban a asomar las nuevas revelaciones sobre el caso $LIBRA, según consignó la propia consultora.

Los resultados sobre la situación económica fueron notablemente negativos. El 41,3% de los consultados afirmó que no llega a fin de mes mientras que un 22,5% dijo que «tuvo que recortar gastos» para hacerlo. Si se suman ambos segmentos, el 63% enfrenta dificultades económicas en mayor o menor medida.

En tanto, el 20,9% señaló que llega a fin de mes pero «ya no puede ahorrar» y apenas el 15,3% dijo tener ingresos suficientes para ambas cosas. Es decir que solo el 36% no padece hasta ahora problemas económicos graves, lo que marca un claro contraste.

Por otra parte, al ser consultados sobre las deudas del hogar, el 42,1% señaló que está «algo» o «muy endeudado». El 28,1% dijo no tener deudas y el 24,4% tiene «deudas planificadas, manejables».

El 41,3% de los consultados afirmó que no llega a fin de mes, según una encuesta de Tendencias

Cambio de tendencia: Milei ya es «más responsable» que el gobierno anterior

Otro aspecto que midió la encuesta de Tendencias y que mete presión sobre el plan económico tiene que ver con las expectativas: solo un 31,8% cree que su economía familiar mejorará en el próximo año, mientras que un 44,2% piensa que estará peor y un 15,3% considera que estará igual.

El cuadro de situación empieza a tener lógicos efectos políticos. El primero es que al preguntar «a quién atribuye más los problemas actuales de la economía» el 43,3% responsabiliza al gobierno de Milei mientras que el 33,3% señala «la herencia recibida» de la gestión de Alberto Fernández Cristina Kirchner y Sergio Massa.

¿A quién la gente le atribuye más los problemas actuales de la economía?

Se trata de un cambio de tendencia muy sensible para Milei, dado que hasta fines de 2025 todavía eran más las personas que acusaban a la gestión anterior por la situación económica, lo que le daba a al oficialismo un margen discursivo importante para justificar las dificultades derivadas del ajuste.

La cuestión central es que no es la primera encuesta que se encuentra con este diagnóstico: días atrás un relevamiento de Zuban Córdoba mostró que el 46,9% responsabiliza por la situación al actual Gobierno y el 41,6% a las decisiones del anterior. Distintos números, misma tendencia.

El impacto sobre el Gobierno: ¿qué evaluación tiene la gestión?

El otro efecto político de esa problemática situación económica que ya emerge en distintas encuestas se da en la imagen o la evaluación sobre la gestión del Gobierno nacional. La consultora Tendencias destacó en su informe que «por primera vez desde el inicio de la gestión, la evaluación del Gobierno pasa a ser mayoritariamente negativa«.

La imagen negativa sobre la gestión alcanzó el 55,7% en marzo, con un crecimiento de 6,3 puntos porcentuales desde diciembre, igual a la caída que tuvo la evaluación positiva al pasar de 50,6% en diciembre a 44,3% en marzo.

Por primera vez desde el inicio de la gestión, la evaluación del Gobierno pasa a ser mayoritariamente negativa

Esto pega también en la percepción sobre la capacidad del gobierno de Milei para «resolver los problemas», justo cuando ingresa en la segunda mitad de su mandato. El 46,1% de los encuestados señaló que «no está en condiciones de resolverlos, los está agravando» mientras que el 34,6% sostuvo que «está logrando resolver los problemas principales».

La intención de voto: Milei conserva su núcleo duro pese al desgaste

Ese 34% que considera el Gobierno está resolviendo los problemas más importantes y el 44% de aprobación sobre la gestión -más allá de la caída de los últimos meses- sugieren que Milei conserva una base de apoyo importante a pesar de los problemas económicos.

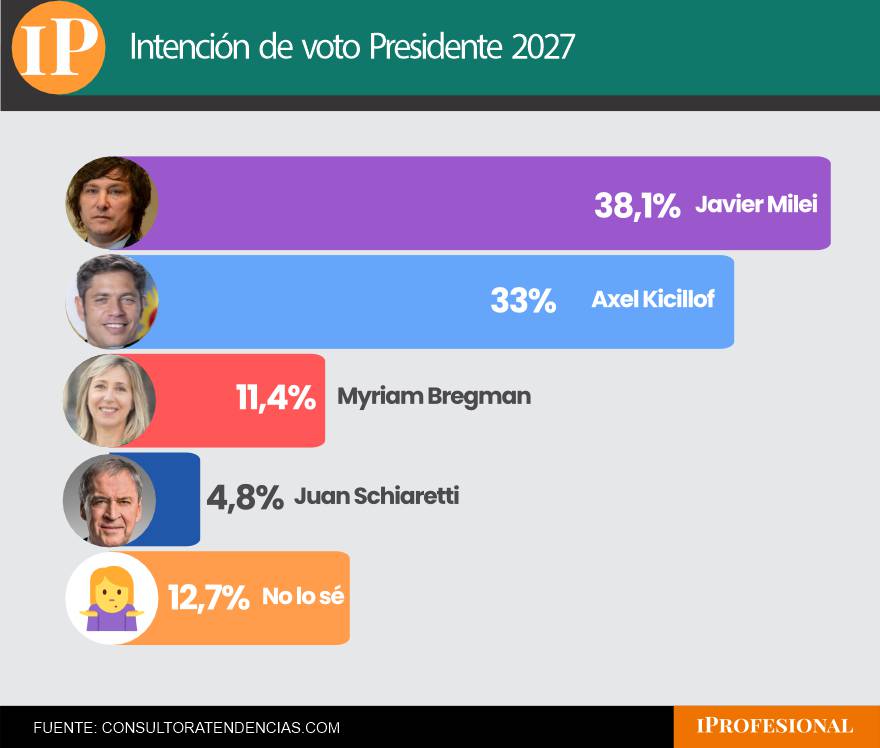

La encuesta dio con esto mismo al indagar en la intención de voto para las elecciones presidenciales de 2027, donde Milei se ubicó primero con el 38,1%, seguido por el gobernador bonaerense y referente peronista Axel Kicillof con el 33%.

En tercer lugar apareció la diputada nacional del Frente de Izquierda Myriam Bregman con el 11,4% y detrás suyo quedó el exgobernador de Córdoba y excandidato presidencial Juan Schiaretti con el 4,8%.

Milei, Kicillof, Bregman y Schiaretti tienen la mayor intención de voto para presidente en 2027

No obstante, en la encuesta hubo una curiosidad con Bregman: quedó primera en el ranking de imagen con 42,1% de positiva, seguida por Kicillof (41,6%), Cristina Kirchner (41,2%) y en cuarto lugar Milei (41%). Es algo que hasta ahora no se vio en ningún otro relevamiento.

En cualquier caso, el eje central de esta nueva encuesta estuvo en la situación económica y en el desgaste que empieza a generar sobre el gobierno de Javier Milei, con el consecuente desafío que esto implica para el programa que comanda Luis Caputo. El oficialismo conserva una base de apoyo alta, pero empiezan a verse cambios que lo obligarán a estar atento.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,javier milei,luis caputo

ECONOMIA

Jornada financiera: las acciones argentinas esquivaron la volatilidad global y subieron hasta 6% en Wall Street

Las noticias sobre el conflicto bélico en Medio Oriente no le dieron descanso a los mercados internacionales, que en un escenario de alta incertidumbre volvieron a exhibir caídas generalizadas, aunque estas se moderaron en el tramo final de operaciones..

El termómetro lo marcó además el precio del petróleo que irrumpió con fuerte alza por la mañana, para atenuar la tendencia al final. Tras máximos sobre USD 111, el barril de crudo Brent del Mar del Norte para entregar en abril avanzó al cierre 0,8%, a 108,30 dólares. El petróleo ligero de Texas en Nueva York restó 0,8%, a USD 94,66 el barril. El gas natural avanzó 2,3 por ciento.

Los principales indicadores de Wall Street cedieron entre 0,3% y 0,4%, mientras que los índices europeos cayeron hasta 2,8 por ciento.

En contraste, el S&P Merval de la Bolsa de Comercio de Buenos Aires ganó un 2,8% en pesos, en los 2.768.681 puntos, apuntalado por los títulos vinculados al sector petrolero. En Nueva York el ADR de YPF ascendió un 5,3% a USD 41,56, mientras que los títulos de Vista Energy progresaron 5,1 por ciento. Encabezaron las ganancias Banco Francés (+6,4%) y Edenor (+6%).

Los bonos soberanos en dólares -Globales y Bonares- cayeron un 0,5% en promedio, con pérdidas más acentuadas para los títulos públicos de mayor duration.

El riesgo país de JP Morgan, que mide la brecha de tasas de los bonos del Tesoro de los EEUU respecto de sus pares emergentes, llegó a escalar 29 unidades por la mañana, a 632 puntos básicos, un máximo desde el 12 de diciembre, para finalizar con caída de un entero, en los 602 puntos.

Declaraciones del ministro de Economía ayudaron a revertir la baja de la deuda. “Ya contamos con financiamiento para cubrir los próximos tres vencimientos de capital: julio de 2026, enero de 2027 y julio de 2027. Son aproximadamente USD 9.000 millones. No necesitamos acudir al mercado internacional”, aseguró Luis Caputo, en el marco del Simposio de Mercado de Capitales y Finanzas Corporativas del Instituto Argentino de Ejecutivos de Finanzas (IAEF).

En ese mismo foro, el presidente de la Comisión Nacional de Valores (CNV), Ricardo Silva, anticipó que el Gobierno argentino trabaja en la creación de un ETF (Exchange Traded Fund o fondo cotizado) que replique el panel de acciones líderes de la Bolsa porteña y pueda cotizar en el exterior, de manera de contar con un instrumento que permita una mayor fluidez de capitales que inviertan en renta variables argentina y aporte mayor volumen a los negocios.

“Los bonos en pesos se desacoplaron de los instrumentos en moneda dura, con los Boncer mostrando una sobre-performance de entre 12% y 15% desde fines de enero, en gran parte impulsada por la fortaleza cambiaria. Sin embargo, la desdolarización comienza a perder impulso, y una mayor sobre-performance requeriría una apreciación adicional de la moneda”, indicó un informe de Adcap Grupo Financiero.

“Recomendamos tomar ganancias en posiciones en pesos y rotar hacia moneda dura, dado que los riesgos a la baja han aumentado (9% en un escenario adverso)”, agregaron desde Adcap.

La decisión de la Reserva Federal de los EE.UU. de mantener las tasas de referencia sin variación le aportó un sostén al dólar respecto de otras monedas y también en relación a las materias primas. En ese sentido, el oro (-4,8%, a USD 4.660,60 la onza) y la plata (-6,3%) descontaron este escenario que no estaba plenamente asumido en la operatoria precedente.

El mercado de cambios doméstico operó este jueves con un importante volumen de USD 590,6 millones en el segmento de contado.

El dólar mayorista finalizó con un alza marginal de apenas 50 centavos respecto del miércoles, a $1.394,50, para mantener en el recorrido de marzo una baja de 2,50 pesos.

“Desde el comienzo encontró una marcada resistencia: tras alcanzar un máximo intradiario de $1.402 en las primeras operaciones, la oferta comenzó a imponerse, replicando la dinámica vendedora que viene predominando en las últimas ruedas. A partir de allí, el tipo de cambio inició un recorrido descendente y escalonado, presionado por un flujo claramente oferente”, afirmó Nicolás Merino, operador de ABC Mercado de Cambios.

“Este comportamiento estuvo acompañado por una fuerte recuperación en el volumen operado, que se incrementó un 51% respecto a la rueda anterior y alcanzó el nivel más alto del mes”, agregó Merino.

El Banco Central estableció para la fecha un límite superior de su régimen de las bandas cambiarias en $1.637,01, lo que dejó al tipo de cambio oficial a 242,51 pesos o un 17,4% de esa banda, la distancia más amplia desde, un máximo desde el 1 de julio del año pasado (18%).

A la vez, la autoridad monetaria encadenó 52 jornadas seguidas con saldo a favor por su intervención cambiaria , pese al contexto de estabilidad financiera.

Este jueves, la entidad sumó USD 132 millones, el mayor monto de marzo, y acumula compras por más de USD 3.600 millones en lo que va del año, pero las reservas internacionales exhibieron su séptima caída consecutiva.

Con un nuevo retroceso de la cotización del oro (-4,8%) y el yuan chino (-0,4%) -que integra los activos- el stock bruto cedió USD 793 millones, a USD 43.702 millones, un mínimo desde el 5 de enero de este año.

El dólar al público quedó ofrecido por cuarto día seguido a $1.415 para la venta en el Banco Nación, para reiterar su precio más bajo desde el 25 de febrero. Por la mañana llegó a estar negociado a $1.420, pero no logró sostener la tendencia debido a la estabilización del tipo de cambio mayorista.

El Banco Central informó que en las entidades financieras el dólar minorista promedió $1.416,66 para la venta y $1.366,10 para la compra.

La cotización blue del dólar descontó cinco pesos o 0,4%, a $1.430 para la venta. Esta cotización informal mantiene un retroceso de 100 pesos o 6,5% en lo que va de 2026.

Business,Corporate Events,North America

¿MACRI 2027? El «operativo retorno» que sacude al PRO y los nombres que suenan para la vicepresidencia

Iran’s new supreme leader linked to properties with ‘line of sight’ into Israeli UK Embassy

El Gobierno prepara la reforma política y reabre la discusión sobre las PASO: la postura de cada bloque en el Congreso

Cómo es el plan de Caputo para pagar los vencimientos de deuda hasta las elecciones presidenciales de 2027

La FIFA castiga a Israel

Duffy mocks Newsom’s ‘bridges to nowhere’ as California wildlife crossing overruns by $21M

TRAICIÓN Y ÉXODO: La promesa rota de Monteoliva que desató una ola masiva de bajas en la Policía Federal

Adorni se disculpó por el viaje de su esposa: “Fue una pésima decisión, más allá de que no generó gasto para el Estado”

Horacio Rodríguez Larreta reapareció y lanzó “Metrópolis”, su nuevo espacio en la Ciudad de Buenos Aires

Insólito: un esquiador británico terminó la Copa del Mundo de Oslo bajo los efectos del alcohol

POLITICA2 días ago

POLITICA2 días agoLas chicanas de Cristina Kirchner en el arranque de su indagatoria: “Tengo apodos, pero no me parecen adecuados”

- ECONOMIA1 día ago

Juicio por YPF: la Justicia de EEUU benefició a Argentina y suspendió todas las demandas hasta que se defina la cuestión de fondo

- POLITICA3 días ago

Adorni habló del viaje con su esposa y denunció una grave filtración interna: “Puertas adentro”