ECONOMIA

La inflación en 2025 fue de 31,5%, la más baja de los últimos 8 años

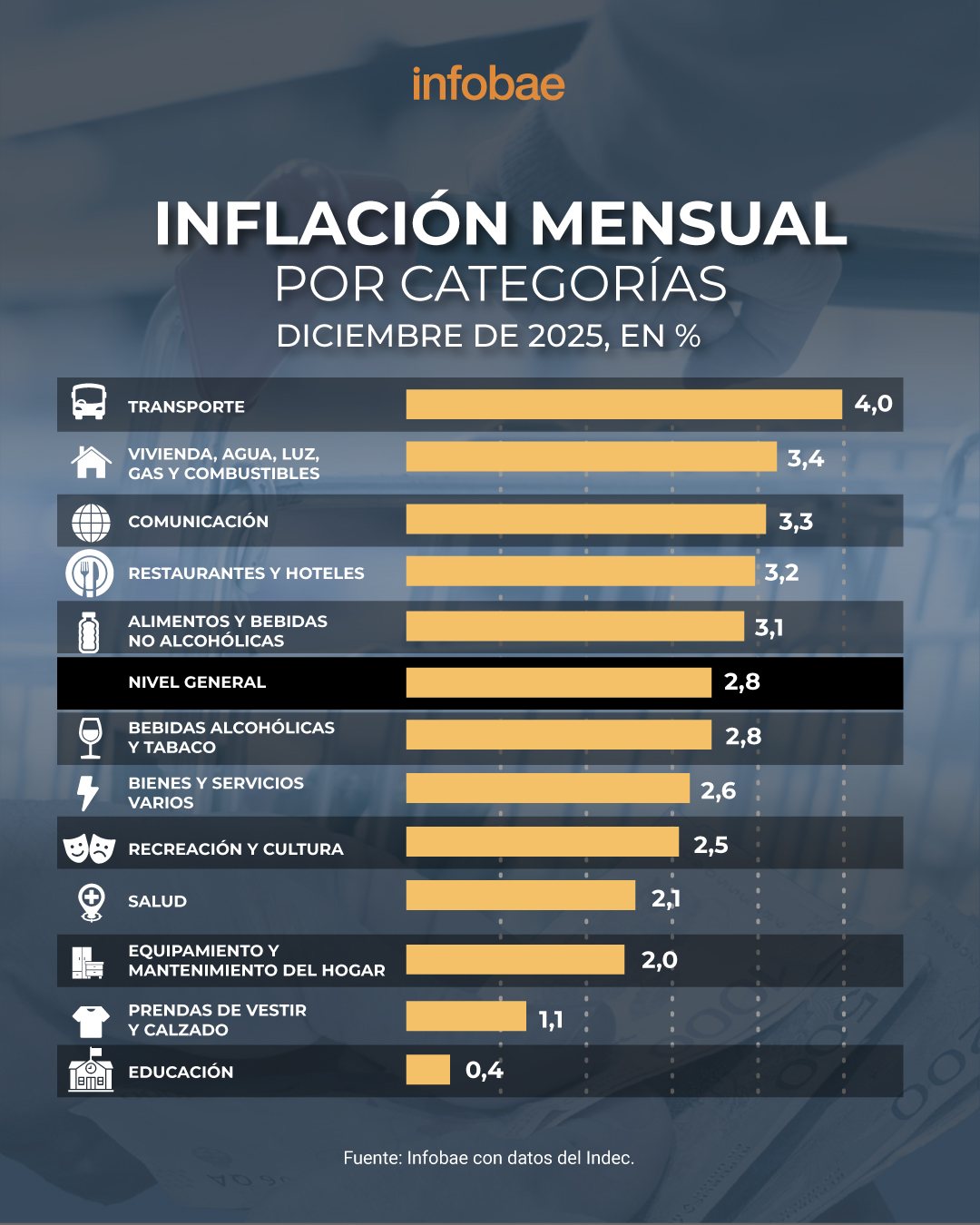

La inflación anual de 2025 llegó a 31,5%, luego de cerrar diciembre en 2,8%, según informó este martes el Instituto Nacional de Estadística y Censos (Indec). Se trata del nivel más bajo desde 2017 y los analistas prevén que la suba de precios continúe su proceso de desaceleración en 2026, aunque a un ritmo más lento.

El Índice de Precios al Consumidor (IPC), con factores estacionales presionando, marcó una leve aceleración en el último mes del año pasado respecto al 2,5% que había arrojado en noviembre. En concreto, aún no se logra perforar el 2%, en un contexto en que sigue la recomposición de precios relativos en rubros como Energía, Transporte, Servicios y Regulados.

“La división de mayor aumento en el mes fue Transporte (4,0%), seguida de Vivienda, agua, electricidad, gas y otros combustibles (3,4%). La división con mayor incidencia en la variación mensual regional fue Alimentos y bebidas no alcohólicas”, reza el informe oficial del Indec.

Por el contrario, las dos categorías que registraron las menores variaciones en diciembre de 2025 fueron Prendas de vestir y calzado (1,1%) y Educación (0,4%). A nivel de las categorías, los precios Regulados (3,3%) lideraron el incremento, seguidos de IPC núcleo (3,0%) y Estacionales (0,6%).

Al posar la lupa sobre el comportamiento anual, la inflación experimentó una reducción de 86,3 puntos porcentuales respecto a los 117,8% que se había registrado en 2024. El Presupuesto 2026 contempla un IPC de 10,1% para el año corriente, aunque las mediciones privadas estiman el doble.

Un informe de GMA Capital resumió: “Durante 2024 y 2025, el desplome de la nominalidad fue el objetivo central del programa económico. La desaceleración inflacionaria respondió a un proceso más amplio de ordenamiento macroeconómico: la reversión de una dinámica fiscal históricamente deficitaria, el fin de la asistencia monetaria del BCRA al Tesoro (tras un período en el que, entre 2020 y 2023, la emisión superó el 25% del PBI) y un esquema cambiario que operó como ancla nominal, con una apreciación real de 41% desde diciembre de 2023. Esto permitió llevar la inflación a la zona del 2% mensual”.

Vale recordar que el IPC de 2024 ya había marcado una fuerte desaceleración frente al 211,4% de 2023, último año del gobierno de Alberto Fernández, a pesar de la herencia e inercia recibida.

La inflación prevista en el último Relevamiento de Expectativas de Mercado (REM) para todo 2026 es de 20,5%. En principio, en enero volvería a superar el 2%. Para que el IPC llegue a un dígito anual recién habría que esperar hasta 2028, estiman las consultoras privadas.

La evolución del tipo de cambio tras las modificaciones en el esquema de bandas incidirá en el proceso de baja durante los próximos meses dado que el techo y el piso se actualizarán por inflación con dos meses de rezago. “La eliminación de un ancla nominal exógena de 1% por un ritmo más alto provocará menos anclaje en los bienes transables”, señala PPI.

Según GMA, hacia 2026, el foco se desplazaría en favor de la acumulación de reservas, “demandando ahora otro tipo de sintonía fina para sostener la desaceleración de la inflación”. Una posibilidad es la fijación de tasas de interés reales positivas.

Por su parte, el Índice de Precios al Consumidor de la Ciudad de Buenos Aires (Ipcba) mostró en diciembre de 2025 un aumento mensual de 2,7%, de acuerdo con datos del Instituto de Estadística y Censos porteño.

En la comparación interanual, el indicador acumuló una suba de 31,8%, lo que implicó una desaceleración de 0,8 puntos porcentuales frente a noviembre.

Entre los rubros, transporte encabezó los incrementos con una suba de 5,5%, impulsada por los ajustes en combustibles, lubricantes y tarifas de colectivos urbanos, además de aumentos en automóviles y pasajes aéreos. Restaurantes y hoteles avanzaron 4,3%, principalmente por el encarecimiento de los alimentos consumidos fuera del hogar.

Alimentos y bebidas no alcohólicas registraron un alza de 2,4%, con fuertes subas en carnes y derivados (7,4%) y en pan y cereales (2,0%), parcialmente compensadas por una baja de 5,9% en verduras, tubérculos y legumbres.

En tanto, vivienda, agua, electricidad, gas y otros combustibles aumentaron 2,1%, con incidencia de los ajustes en alquileres y expensas. Estas cuatro divisiones explicaron la mayor parte del incremento general de precios del mes,

ECONOMIA

La reconversión de Lumilagro: cómo se adaptó la histórica marca de termos a la ola importadora y qué pasó con el empleo

En medio de la caída de ventas y la apertura de las importaciones, la histórica empresa de termos Lumilagro inició, al igual que otras firmas, un fuerte proceso de reconversión. La compañía, referente nacional en envases térmicos, enfrenta una etapa marcada por la competencia extranjera y la necesidad de ajustar su estructura productiva para sostener sus operaciones.

La planta de Tortuguitas, en la provincia de Buenos Aires, continúa operativa, aunque actualmente no produce. Los productos que comercializa la compañía provienen del stock fabricado durante la pandemia o de importaciones.

Tras haber desvinculado a 170 trabajadores el año pasado, la plantilla se redujo a unos 100 empleados, de los cuales 50 son directos y 50 indirectos. En su momento de mayor actividad, cuando producían las 24 horas del día, la firma llegó a generar 300 puestos de trabajo.

“Apagamos el horno porque tenemos mucho stock de termos con botellas de vidrio de la pandemia, cuando era muy conveniente producir. Entonces todavía estamos trabajando con ese remanente. Si bien ahora estamos importando desde China, cuando sea el momento, si vuelve a ser rentable fabricar en la Argentina, podemos retomar la producción sin problemas: la planta está equipada para hacerlo”, explicó a Infobae Martín Nadler, director ejecutivo de Lumilagro.

“Es importante aclarar que el cuerpo externo de plástico del termo se fabrica en el país. Por lo tanto, cuanto más termos de vidrio vendemos, mayor es también la producción local. Esa parte necesariamente se hace acá por una cuestión de costos logísticos: traer desde el exterior un producto con tanto volumen de aire lo volvería demasiado caro”, remarcó, aunque detalló que no lo fabrican ellos directamente.

El negocio ahora está concentrado principalmente en diseñar termos de acero en el país y producirlos en China, donde resulta más conveniente por el nivel del tipo de cambio y los altos costos internos. “Decidimos dar un salto de calidad importante y, finalmente, la reducción de costos terminó siendo de alrededor del 15%”.

Aclaró que los controles y las personalizaciones —como las ediciones con cuadros de fútbol o el reciente lanzamiento con diseños de Disney— se realizan en Argentina.

Según comentó Nadler, los cambios en el consumo hicieron que la demanda de termos con botella de vidrio cayera cerca de un 60% después de la pandemia. En ese escenario, y ante el avance del contrabando que le quitó mercado a la industria local, la compañía decidió frenar la producción en 2023.

Sin embargo, la incorporación de nuevos productos permitió revertir parte del retroceso y las ventas de la firma comenzaron a recuperarse, especialmente en el último mes. “La recepción fue excelente”, aseguró.

El directivo también advirtió sobre la mayor presencia de termos tóxicos de contrabando en el mercado. Aseguró actualmente uno de cada cuatro que se utilizan en el país presenta ese problema, cuando históricamente la proporción se ubicaba entre el 10% y el 15%. “Hoy ronda el 25%, es decir, prácticamente se duplicó”, explicó.

Atribuyó el fenómeno tanto a la falta de controles en las fronteras como a la dinámica cambiaria, que vuelve más rentable el contrabando cuando el dólar blue se mantiene barato.

Por otro lado, cabe recordar que a mediados de 2025 el Gobierno quitó los aranceles antidumping para la importación de termos y recipientes isotérmicos chinos. La medida inicial fue tomada en 2001 y se renovó tres veces posteriormente. En este último caso, quedó sujeto a revisión frente al pedido de Lumilagro.

La Comisión Nacional de Comercio Exterior (CNCE) advirtió que el sector local no logró mejorar su desempeño pese a dos décadas de sostenimiento de las medidas de protección.

Entre los indicadores relevados durante el período de revisión, se observaron caídas de 26,5% en la producción, 32% en las ventas internas y 31% en el empleo, además de un aumento en los niveles de stock y una marcada caída en la utilización de la capacidad instalada, que pasó del 51% en 2021 al 21% en 2024.

Corporate Events,South America / Central America,Government / Politics

ECONOMIA

Boom minero en Argentina: el plan de u$s50.000 millones que «vendió» un gigante de Wall Street

El informe señala la oportunidad minera para el desarrollo argentino, resaltando el impacto esperado en exportaciones y atracción de capital

12/03/2026 – 11:35hs

La Argentina está dejando de ser vista como una jurisdicción minera de alto riesgo para convertirse en un destino competitivo para el despliegue de capital a gran escala.

Según el último reporte de Morgan Stanley, titulado «Malbec & Minerals: Is Argentina the Next Mining Frontier?», el giro hacia políticas favorables a la inversión está posicionando al país como la nueva frontera minera global.

La clave evaluada por el banco para analizar la transformación en el sector es el Régimen de Incentivo para Grandes Inversiones (RIGI), que ofrece estabilidad fiscal por 30 años y una reducción de la carga tributaria de aproximadamente el 18% en comparación con el esquema anterior.

Según los analistas del banco, este cambio normativo representa una «transformación de una magnitud no vista en América Latina en casi 30 años».

El aluvión de dólares que llegaría en 2026 y 2027

El informe de Morgan Stanley destaca que los beneficios de este nuevo marco legal ya están comenzando a desplegarse.

Para el corto plazo, las proyecciones en materia de divisas son contundentes:

- Exportaciones: Se estima que las ventas al exterior de minerales metálicos podrían duplicarse en apenas un año, pasando de los u$s5.000 millones proyectados para 2025 a casi u$s10.000 millones para este año

- Inversiones (Capex): Sólo en 2026, el sector minero demandaría desembolsos por u$s3.200 millones, cifra que se acelerará en los años siguientes

- Ingresos netos de divisas: Entre el aumento de exportaciones y la Inversión Extranjera Directa (IED), la minería podría generar un flujo neto de entre u$s5.000 y u$s6.000 millones adicionales para las reservas del Banco Central este año

A largo plazo, el potencial es bastante mayor: Morgan Stanley identifica proyectos que podrían atraer más de u$s50.000 millones hasta el año 2035.

La apuesta al empleo que podría compensar la caída industrial

Uno de los puntos donde más hace hincapié el informe es en la capacidad de la minería para compensar la pérdida de empleos en otros sectores industriales, algo que está bajo cuestionamiento en el actual contexto económico.

El banco estima que el desarrollo de estos proyectos podría crear un total de 200.000 empleos directos, de los cuales 160.000 se generarían durante las fases de construcción en los próximos años.

Para el corto plazo (2026-2027), el impacto en el mercado laboral será inmediato gracias a la intensidad de mano de obra que requieren las obras iniciales:

- Año 2026: Se espera la creación de unos 12.000 empleos solo en construcción, elevando la fuerza laboral total vinculada a metales a 28.000 trabajadores

- Año 2027: El salto será exponencial, con cerca de 36.000 empleos en construcción, alcanzando un total de 51.000 puestos directos en el sector

Litio y cobre: los motores del crecimiento minero argentino

A la hora de hablar de la minería, el litio es el gran protagonista a corto plazo —con 14 proyectos identificados que podrían multiplicar por 15 la producción respecto del año 2022—.

A su vez, el cobre representa la oportunidad más transformadora a nivel estructural. Aunque no se espera una producción masiva de cobre hasta 2030, la inversión necesaria para poner en marcha los ocho grandes proyectos identificados (como Vicuña, Taca Taca, MARA y El Pachón) ronda los u$s44.000 millones.

El informe de MS afirma que si esos planes se ejecutan, Argentina podría escalar hasta convertirse en uno de los siete mayores productores globales de cobre para mediados de la próxima década.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,minería,morgan stanley,rigi

ECONOMIA

Efecto cascada: cómo el fin del impuesto al lujo ya genera baja de precios en modelos que no lo pagaban y cuáles son

Más allá de las bajas de precios que ya se anunciaron y las que llegarán en abril, al tomar vigencia la eliminación del impuesto al lujo para automóviles, el esperado acomodamiento de precios de los 0 km empezó a generar el esperado “efecto cascada” sobre los modelos que no estaban alcanzados por ese distorsivo impuesto, pero tenían su valor muy cerca del límite.

El miércoles se conocieron las decisiones de Volkswagen y BMW de bajar el precio de dos modelos que estaban en esa situación, y este jueves llegó la comunicación de Stellantis, aplicada a dos de sus marcas más populares que importan modelos desde Europa y bajan de precio también.

“Esto va a ocurrir inevitablemente en las próximas semanas. Cuando un auto que costaba más de $103.000.000 baja a $88.000.000, el que tenía un precio de 80.000.000 tiene que bajar para seguir vendiendo ante una oferta de mejor calidad por muy poca diferencia de precio”, comentaron este jueves desde un importador oficial.

En efecto, eso es lo que ocurrió en las últimas 24 horas con las primeras decisiones comerciales, que debería ser solo el comienzo de una “readecuación de precios” que tenga impacto en algunos modelos de la mayoría de las marcas.

Más allá de los autos que ya no pagarán el impuesto, BMW fue el primer importador en anunciar que dos modelos también se acomodaron hacia la baja, como el BMW 118 Advantage, que costaba USD 48.900 y bajó a USD 47.900, y el 320i, que estaba más cerca del límite del impuesto con un precio de USD 61.900 bajó a USD 61.400 para “despegarse” un poco de los nuevos competidores.

“Siempre hay que recordar que los autos más caros de todas las marcas son los que, de alguna manera, subsidian un mejor precio de los más baratos. Las automotrices compiten por volumen en los modelos más accesibles y para eso tienen que ofrecer al menos una versión con un precio competitivo para ganar ventas. Ese precio muchas veces deja a estos autos casi sin margen. Entonces, los de precio más alto por su equipamiento o segmento, son los encargados de equilibrar la balanza. Eso es lo que ahora les permite bajar el precio, y cada marca baja más o menos según cuánto estaba subsidiando los autos más baratos”, explicó un director de ventas de una terminal automotriz local a Infobae.

Las dos terminales argentinas que anunciaron ese reacomodamiento de la oferta, Volkswagen y Stellantis, aplicaron distintas bajas estratégicas.

En el caso de la marca alemana, el Volkswagen Vento GLI bajó un 7%, convirtiendo el precio que tenía a comienzos de mes de $77.818.800 en $72.746.050. El otro modelo que bajó fue la gama del SUV Tiguan, donde se aplicó una retracción del 9%, con la versión Life 250TSI que pasó de $84.320.800 a $77.574.100, y la R-Line 250TSI, que pasó de $88.748.800 a los actuales 81.647.800 de pesos.

Stellantis, por su parte, anunció este jueves que los tres modelos de Peugeot que se importan de Francia también bajan de precio inmediatamente. Son el 308 GT, que tiene una baja del 13% y pasa de $74.650.000 a $64.945.500; el 3008 GT, con una baja del 15% que le permite pasar de $77.940.000 a $66.249.000; y el 5008 GT, sobre el que se aplicó una reducción del 14% por la cual el precio de $82.230.000 es ahora de $70.717.800.

Asimismo, Fiat decidió reducir el valor del 600 Hybrid, auto que entró en el cupo de vehículos híbridos y eléctricos del Gobierno y que tenía un precio de $49.340.000, y que por el resto de marzo tendrá un nuevo precio de $39.950.000, un 19% menos, aplicable solo para operaciones de pago contado sin financiación.

Aunque todavía no hubo bajas de precios de las pick-up, que no estaban alcanzadas por el impuesto interno ya que están clasificados como vehículos comerciales livianos, su nivel de precios tiene muchos modelos en la franja que va de $80.000.000 a $105.000.000, por lo tanto se espera que algunas marcas hagan una reingeniería comercial para mantener el volumen de ventas ante una mayor competencia de SUV grandes.

Inicialmente, la marca que tiene las camionetas más caras, Volkswagen, decidió aplicar una nueva escala de incentivos tácticos para los concesionarios, que tendrán mejores condiciones para vender Amarok con los conocidos descuentos habituales pero con parte de los mismos asumidos por la terminal directamente.

BMW,Argentina,BMW 118i,autos,precios,impuestos,vehículos,automotriz,mercado,lujo

La reconversión de Lumilagro: cómo se adaptó la histórica marca de termos a la ola importadora y qué pasó con el empleo

Leo Messi e Inter Miami dejan los deberes por hacer en la Concachampions

Una pasajera protagoniza pelea con adultos mayores durante un vuelo y obliga a desviar un avión con decenas de personas a bordo

Milei viaja a España para participar de un foro ultraliberal organizado por expertos en criptomonedas

Nahuel Gallo se reunió con los familiares de Germán Giuliani y volvieron a exigir su liberación de Venezuela

La China Suárez festejó en Milán con Mauro Icardi y su círculo íntimo: regalos de lujo y una cena inolvidable

La cruda confesión de Amalia Granata por el trastorno que sufre su hijo Roque: “Le hicimos estudios y salió que tiene TDAH, dislexia y disgrafia”

Jenny Mavinga angustiada tras una quemadura en Gran Hermano 2026: “¡Ay, me quemó!

El mercado le está corriendo el arco a Caputo y el riesgo país no baja: en la City palpitan medidas

Muni Seligmann respondió las críticas tras el accidente de su bebé y su viaje a Miami: “Hay que contarlo y naturalizarlo”

CHIMENTOS2 días ago

CHIMENTOS2 días agoMuni Seligmann respondió las críticas tras el accidente de su bebé y su viaje a Miami: “Hay que contarlo y naturalizarlo”

- POLITICA3 días ago

Juan Carlos Schmid deja la conducción de Dragado y Balizamiento después de 33 años

- DEPORTE3 días ago

Hilario Navarro estira su extensa carrera: a los 45 años tiene nuevo club