ECONOMIA

La inflación en la Ciudad de Buenos Aires fue del 2,7% y acumula 31,8% en los últimos doce meses

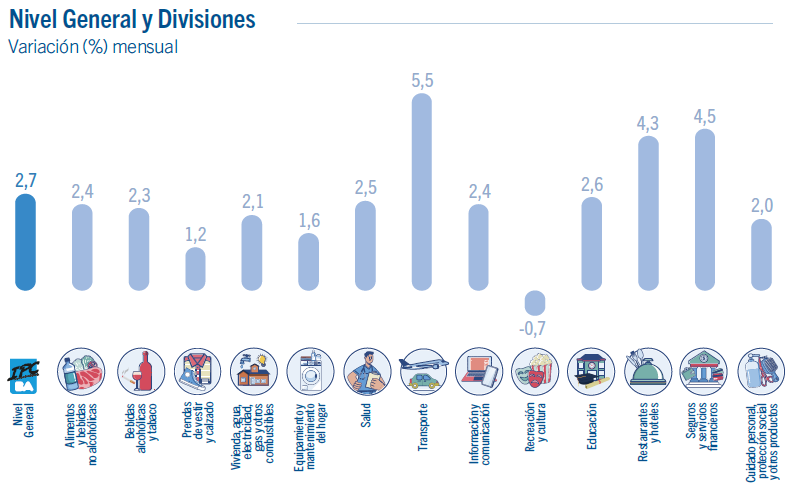

El Índice de Precios al Consumidor de la Ciudad de Buenos Aires (IPCBA) registró en diciembre de 2025 una variación mensual de 2,7%, según el Instituto de Estadística y Censos de la Ciudad de Buenos Aires (GCBA). Este indicador mide la evolución de los precios de bienes y servicios en los hogares porteños. La suba de diciembre estuvo impulsada principalmente por transporte, restaurantes y hoteles, alimentos y bebidas no alcohólicas, y vivienda, agua, electricidad, gas y otros combustibles.

En términos interanuales, el IPCBA alcanzó una variación de 31,8%, lo que representó una desaceleración de 0,8 puntos porcentuales respecto al mes anterior.

El transporte lideró las subas mensuales con un incremento de 5,5%, incidido por los ajustes en los precios de combustibles, lubricantes y boletos de colectivo urbano, así como por alzas en automóviles y pasajes aéreos. Restaurantes y hoteles subieron 4,3%, sobre todo por los aumentos en los precios de alimentos preparados fuera del hogar. En alimentos y bebidas no alcohólicas, la variación fue de 2,4%, con un aumento de 7,4% en carnes y derivados y de 2,0% en pan y cereales, mientras que el rubro de las verduras, tubérculos y legumbres descendieron -5,9%, amortiguando la presión en este rubro.

Vivienda, agua, electricidad, gas y otros combustibles avanzaron 2,1%, destacándose los ajustes en alquileres y gastos comunes. Según el Instituto de Estadística y Censos de la Ciudad de Buenos Aires (GCBA), estas cuatro divisiones explicaron la mayor parte del aumento total de precios durante diciembre.

Entre las demás categorías, prendas de vestir y calzado aumentaron 1,2% y recreación y cultura bajó -0,7%, debido al descenso en los valores de los paquetes turísticos. Equipamiento y mantenimiento del hogar registró una suba de 1,6%. El rubro salud creció 2,5%, mientras que educación lo hizo en 2,6%. En información y comunicación, que incluye servicios de telefonía e internet, se verificó un incremento de 2,4%. Por su parte, cuidado personal, protección social y otros productos ascendieron 2,0%, y bebidas alcohólicas y tabaco subieron 2,3%. Seguros y servicios financieros mostraron un alza de 4,5%.

De acuerdo al GCBA, los bienes evidenciaron una variación mensual de 2,5%, y los servicios lo hicieron en 2,7%. En el primer caso, el aumento respondió “a los incrementos en los precios de los alimentos (principalmente carnes, panificados y frutas), de los combustibles y lubricantes para vehículos de uso del hogar y de los automóviles”, señaló el informe. Por el lado de los Servicios “reflejó principalmente los aumentos en los valores de los restaurantes, bares y casas de comida y de los alquileres”.

En el análisis de categorías especiales, los precios estacionales cayeron -0,5%, fundamentalmente por las bajas en verduras y paquetes turísticos. Los precios regulados subieron 3,2%, como resultado de “las actualizaciones en los precios de los combustibles para vehículos de uso del hogar y en los valores de las cuotas de la medicina prepaga y del boleto de colectivo urbano. Le siguieron en importancia, las subas en los aranceles de los establecimientos educativos (nivel inicial, primario y secundario) y en las tarifas residenciales del servicio de electricidad y gas natural”. El segmento denominado Resto IPCBA, que agrupa los bienes y servicios sin estacionalidad ni regulación, creció 2,8% en el mes.

En el balance anual, vivienda, agua, electricidad, gas y otros combustibles, alimentos y bebidas no alcohólicas, restaurantes y hoteles, y transporte fueron las principales divisiones responsables del incremento acumulado en los precios minoristas de la ciudad, y explicaron el 61,5% de la inflación interanual registrada en diciembre.

Puma potencia su outlet online con descuentos permanentes y nuevas ofertas, combinando comodidad de compra y precios que llegan hasta 60% off

05/04/2026 – 09:00hs

Puma amplía su presencia en el comercio electrónico con un outlet que se actualiza constantemente. Nuevos productos con descuentos se suman de manera frecuente, convirtiendo la tienda online en una alternativa atractiva de compra para quienes buscan ahorrar sin renunciar a artículos originales.

Este espacio especial reúne calzado, ropa y accesorios deportivos con rebajas por tiempo limitado y stock sujeto a disponibilidad. Los clientes pueden pagar en cuotas y recibir la compra en domicilio, sin necesidad de acudir a una tienda física.

Qué zapatillas se consiguen con hasta 60% de descuento

El foco principal del outlet sigue siendo el calzado. Modelos populares se encuentran a precios significativamente inferiores a los de temporada, lo que permite a los usuarios renovar su equipamiento sin comprometer el presupuesto.

Además, ofrecen promociones especiales como 3×2, para que los clientes puedan llevarse tres pares pagando solo dos. Entre los destacados se incluyen:

- 60% de descuento: Botines de fútbol Ultra 5 Matc+LLFG/AG JR / $45.999

- 50% de descuento: Zapatillas FENTY x PUMA Avanti LS unisex / $109.999

- 50% de descuento: Zapatillas FENTY x PUMA AVANTI LS / $109.999

- 50% de descuento: Zapatillas de basketball Stewie 2 Cherry on Top para mujer / $105.000

- 40% de descuento: Zapatillas de running Deviate NITRO™ 3 para hombre / $137.999

- 40% de descuento: Zapatillas Easy Rider Cuero para niños / $59.999

- 40% de descuento: Zapatillas Easy Rider Vintage / $83.999

- 30% de descuento: Zapatillas de running Velocity NITRO™ 3 para mujer / $122.499

- 20% de descuento: Zapatillas Arizona Retro / $111.999

- 20% de descuento: Zapatillas Darter Pro Tech / $95.999

Cómo aprovechar el outlet online

Para acceder a las ofertas:

- Ingresar al sitio oficial de Puma (https://ar.puma.com).

- Entrar en la sección «OUTLET«, donde se despliega un amplio catálogo con filtros de búsqueda.

- Filtrar por porcentaje de descuento, género, tipo de producto, talle, edad o color para localizar rápidamente los productos deseados.

Al seleccionar un artículo, se accede a la ficha completa con talles, colores y detalles técnicos. Algunas variantes pueden agotarse debido a la naturaleza de liquidación.

El proceso de compra permite añadir productos al carrito y luego elegir entre pagar directamente o revisar los artículos seleccionados antes de cerrar la transacción. La tienda solicita datos personales, dirección de envío y medio de pago para completar la operación.

Friends & Family de PUMA: cómo acceder al 30% de descuento

Friends & Family es una promoción especial de descuentos que la marca activa en su sitio oficial de PUMA Argentina (ar.puma.com) para clientes, generalmente por tiempo limitado.

Para acceder a este beneficio, se suele requerir suscribirse al programa o recibir un cupón exclusivo, que se aplica al momento de comprar en línea. La oferta típica incluye un descuento de 30â¯% en productos seleccionados aplicando el cupón F+F al carrito de compras en la tienda online local.

No es acumulable con otras promociones o cupones vigentes, y el descuento generalmente aplica solo a artículos que no estén excluidos expresamente (por ejemplo, ciertos modelos o categorías excluidas por la marca según términos vigentes).

- Vigencia limitada: la promoción suele tener fechas específicas o disponibilidad hasta agotar stock (por ejemplo, eventos de pocos días).

- Exclusiones: normalmente se excluyen productos ya en otras categorías de oferta o ciertos modelos (según lo que indique cada promoción).

- Exclusivo para consumo personal y en compras online, a diferencia de ofertas de outlet en tiendas físicas.

Dónde y cómo acceder

La promoción se gestiona directamente en el sitio oficial de Argentina de Puma, donde tenés la opción de suscribirte al Friends & Family para recibir el cupón y beneficios por email. Una vez con el código, solo hay que ingresarlo al carrito en el checkout para que se aplique el descuento.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,outlet,puma,descuentos,compras,ahorro

Huelva, 5 abr (.).- Un equipo de investigadores del Centro de Investigación CITES de la Universidad de Huelva (UHU) ha desarrollado un sistema pionero de bajo coste capaz de localizar con precisión el origen de las perturbaciones que dañan la red eléctrica.

El prototipo, denominado NIDI, permite identificar las fuentes de distorsión y desequilibrio en microrredes, un problema que genera pérdidas superiores a los 150.000 millones de euros anuales en la Unión Europea, según se precisa en el estudio, cuyos resultados han sido publicados recientemente en la revista científica ’Investigación sobre sistemas de energía eléctrico’.

La investigación aborda uno de los retos más complejos del sector energético actual: el aumento de dispositivos electrónicos y fuentes de energía renovable, que introducen «ruido» en la red.

Estas anomalías, conocidas como distorsión armónica y desequilibrio, provocan sobrecalentamiento de equipos, pérdida de eficiencia y daños en dispositivos sensibles tanto en hogares como en industrias.

La principal innovación del sistema NIDI (Red para la Identificación de Distorsión y Desequilibrio) radica, según los investigadores en su arquitectura.

A diferencia de los analizadores comerciales tradicionales, que suelen ser costosos y limitados a puntos específicos, este dispositivo utiliza hardware de código abierto y software libre, lo que reduce drásticamente los costes de implementación.

El sistema se compone de una unidad central de control y múltiples dispositivos de medición inalámbricos que se pueden instalar en cualquier tipo de microrred sin necesidad de interrumpir el suministro eléctrico.

«Es una herramienta versátil y fácilmente transportable que permite realizar un análisis continuo del estado de la red», señalan los autores del estudio.

La investigación introduce además dos nuevos indicadores científicos, denominados DSI (Identificador de Fuente de Distorsión) e ISI (Identificador de Fuente de Desequilibrio). Estos algoritmos permiten distinguir si la «contaminación» eléctrica proviene del proveedor o de un consumidor específico, facilitando la toma de medidas correctoras en el nodo de origen.

Para garantizar la precisión, el dispositivo es capaz de filtrar fluctuaciones temporales, analizando ciclos de tensión y corriente de forma casi instantánea para evitar errores de medición en entornos ruidosos.

Según los datos recogidos en la investigación, la mala calidad de la energía eléctrica es un factor crítico para la economía europea. La capacidad de detectar dónde se genera la distorsión no solo protege los electrodomésticos y la maquinaria industrial, sino que optimiza el transporte de energía, reduciendo las pérdidas en los cables y transformadores.

Tras el éxito de las simulaciones y las pruebas experimentales en laboratorio, el equipo de la Universidad de Huelva planea ahora validar el sistema NIDI en microrredes operativas reales para consolidar su aplicación práctica en el mercado energético.

1010282

ECONOMIA

Cómo funciona el mecanismo que anunció YPF para mantener estables los precios de los combustibles

En medio de la volatilidad internacional de los mercados energéticos, la petrolera de mayoría estatal YPF anunció que mantendrá estables los precios de los combustibles durante 45 días, a pesar del aumento del petróleo a raíz del conflicto en Medio Oriente.

La decisión, según definió la propia compañía, busca funcionar como un “buffer de precios” para evitar un impacto inmediato en el bolsillo de los consumidores. La medida comenzó a regir el miércoles 1° de abril en todo el país.

Fuentes de YPF señalaron a Infobae que la empresa optó por no trasladar al surtidor el incremento del valor internacional del crudo Brent, referencia para el mercado local, en un contexto de baja de consumo registrado, sobre todo, en el interior de Argentina.

“Se van a moderar los aumentos”, aseguraron desde la compañía, que definió la estrategia como un amortiguador para el sector. Esta política estará vigente por un mes y medio, tras lo cual se analizará la evolución del escenario internacional y la posibilidad de recuperar las subas si persiste la inestabilidad energética global.

El precio de la nafta y el gasoil en Argentina surge de varios componentes: el valor del barril de crudo Brent, el tipo de cambio y los impuestos nacionales, como el de los Combustibles Líquidos y el del Dióxido de Carbono.

Voceros de la empresa aclararon a Infobae: “Amortiguamos los precios en lo que corresponde al barril internacional. Si suben los impuestos y se aplican o si hay movimientos del tipo de cambio, no son variables que manejamos nosotros y ahí sí habría traslado. Pero son variables que no debería moverse tanto. Es un gesto para nuestros clientes”.

La dirección de YPF, encabezada por Horacio Marín, remarcó que la medida responde a la intención de evitar especulación ante la volatilidad internacional. “Esto nos permitirá mantener aproximadamente estables los precios en el surtidor. Durante este periodo, desde YPF no trasladaremos a los consumidores el impacto de las nuevas variaciones del Brent”, comunicó el directivo en sus redes oficiales.

Y también subrayó: “No buscamos especular con la alta volatilidad del precio internacional del petróleo, siendo nuestro objetivo generar valor en el largo plazo para nuestra compañía”. Añadió que la estrategia de precios busca cuidar la demanda en un contexto de incertidumbre global, renovando el compromiso con los consumidores y adaptando la política comercial a la dinámica de oferta y demanda.

Fuentes oficiales indicaron a Infobae que se espera que otras compañías del sector, como Axion Energy (del grupo Pan American Energy) y Shell (gestionada por Raizen y la angloholandesa Shell, actualmente en proceso de venta), se sumen a la iniciativa de YPF y mantengan sin cambios los precios en el corto plazo.

Según lo informado por la empresa, el impacto de los recientes aumentos de precios fue más notorio en el interior del país, donde ya percibió una retracción en la demanda de combustibles.

El anuncio de YPF contempla que, independientemente de la evolución del precio internacional del Brent, los valores en los surtidores de la petrolera estatal permanecerán sin modificaciones durante el plazo acordado. Esta decisión refuerza el rol de la compañía como referente en la formación de precios en el mercado argentino, donde posee una participación superior al 55 por ciento.

El Gobierno nacional ya había impulsado medidas complementarias para contener la suba de precios, como la postergación en la aplicación de los aumentos de los impuestos a los combustibles líquidosy al CO₂ para mayo y la aprobación de un mayor porcentaje de bioetanol en las naftas, buscando diversificar insumos y reducir la exposición a los valores internacionales. Voceros oficiales explicaron a Infobae que la iniciativa apunta a proteger el poder de compra de los consumidores y favorecer la competitividad interna.

Al término del período de 45 días, desde YPF anticiparon que evaluarán cómo recuperar las posibles subas no aplicadas, siempre en función de la evolución del conflicto bélico y la estabilidad energética global.

Impacto en inflación

De acuerdo con datos de la consultora Romano Group, la principal petrolera del país incrementó desde el 28 de febrero hasta el 28 de marzo un 19% el precio del gasoil, un 15% la nafta Infinia y un 17% la nafta súper, en promedio y a nivel nacional. Este comportamiento se refleja en la Ciudad de Buenos Aires, donde el litro de nafta súper ronda los $2.000, manteniéndose por debajo de los valores de la competencia.

En relación al impacto inflacionario, los analistas puntualizaron que los combustibles representan un 3,8% del Índice de Precios al Consumidor (IPC). Un aumento del 10% en los combustibles agrega 0,38 puntos porcentuales al indicador. En marzo de 2026, el incremento promedio fue del 7,3%, lo que podría sumar al menos 0,3 puntos al índice.

También destacaron que la mayor parte de las subas se concentró en la segunda quincena del mes, dejando un arrastre estadístico adicional de 0,36 puntos porcentuales, ya que el último precio de marzo superó en 9,45% el promedio mensual.

YPF,combustible,gasolina,diesel,precios,estaciones de servicio,Argentina,energía,economía

Nintendo confirma este mantenimiento en Nintendo 3DS, Wii U, Switch y Switch 2 para los próximos días (5/4/26) – Nintenderos

Si algo sale mal rumbo a la Luna, este es el plan de la NASA para volver a la Tierra

Ucrania golpeó tres instalaciones petroleras en Rusia en una nueva escalada de su campaña energética

Preocupa el estado de salud de James Rodríguez: baja por una condición física ‘grave’

En medio de la escalada de tensión con Irán, Javier Milei volvió a destacar su alianza con Donald Trump

Así podés aprovechar el 60% de descuento en zapatillas que liquida Puma en abril 2026

Milei se pone al frente de la defensa de Adorni y lo suma a un acto por Malvinas en una nueva muestra de respaldo

Oriana Sabatini sorprendió al elegir a una famosa como madrina de Gia, su hija con Paulo Dybala

Banco lanza un plazo fijo inédito: sigue a la inflación y permite retirar intereses todos los meses

La Armada sorteará 30 lugares en el buque que escoltará la salida de la Fragata Libertad: cómo anotarse

CHIMENTOS3 días ago

CHIMENTOS3 días agoOriana Sabatini sorprendió al elegir a una famosa como madrina de Gia, su hija con Paulo Dybala

- POLITICA3 días ago

La Armada sorteará 30 lugares en el buque que escoltará la salida de la Fragata Libertad: cómo anotarse

- INTERNACIONAL18 horas ago

La nueva advertencia de Donald Trump a Irán: «El tiempo se acaba, quedan 48 horas antes del infierno»