ECONOMIA

La inversión más rentable en lo que va del 2025 no es el dólar: así está el ranking hoy

La escalada que tuvo el precio del dólar en los últimos días no fue suficiente para que se transforme en la inversión más ganadora de julio, debido a que fue superado con un margen interesante por el Bitcoin y las acciones argentinas. En todo el año, el dólar tampoco se posiciona como ganador, ya que lideran el oro y la criptomoneda como las opciones más rentables.

Para determinar las alternativas de inversión más ganadoras, se tomó como ejemplo un monto inicial de $1 millón destinado a las diversas propuestas más utilizadas, como el dólar en las distintas versiones (oficial, MEP y blue), plazo fijo tradicional y UVA, acciones de empresas líderes (Merval), oro y Bitcoin, donde se analizó su rendimiento en todo este año y desde comienzos de 2024 hasta el presente.

Así, se determina que la inversión más rentable de todo julio fue el Bitcoin, que avanzó alrededor de 22% en pesos en todo el mes, debido a que llegó a un precio máximo en torno a los u$s120.000.

En segundo lugar, el instrumento más ganador del mes pasado fue el índice de acciones de empresas líderes, el Merval, que avanzó 16,4% en dicho período. Incluso, algunos papeles, como Transener, llegaron a trepar hasta cerca de 30% en todo julio.

Y en tercer lugar se ubicaron el dólar oficial y los financieros (MEP y contado con liquidación), que avanzaron un promedio cercano al 13% en todo el mes pasado.

Es decir, superaron con creces a la inflación registrada, que se ubicó por debajo del 2% mensual, según proyecciones de algunos economistas privados.

El Bitcoin fue el instrumento más ganador de julio, y superó al dólar.

Y también, los instrumentos de ahorro mencionados le ganaron de forma notoria a la renta en pesos, donde un plazo fijo tradicional se ubica en la actualidad entre 2,5% a 2,7% cada 30 días, ya que ofrece una tasa nominal anual (TNA) en torno al 30% al 33%.

«Las expectativas de descenso del ciclo de liquidaciones de divisas del agro, la demanda estacional por turismo y el atractivo de los viajes al exterior por el ´dólar barato´, generó más demanda de billetes estadounidenses y una fuerte suba en su precio. Sin embargo, la valorización del Bitcoin y del Merval quitaron el liderazgo a la recuperación de la divisa estadounidense», detalla Andrés Méndez, director de AMF Economía, a iProfesional.

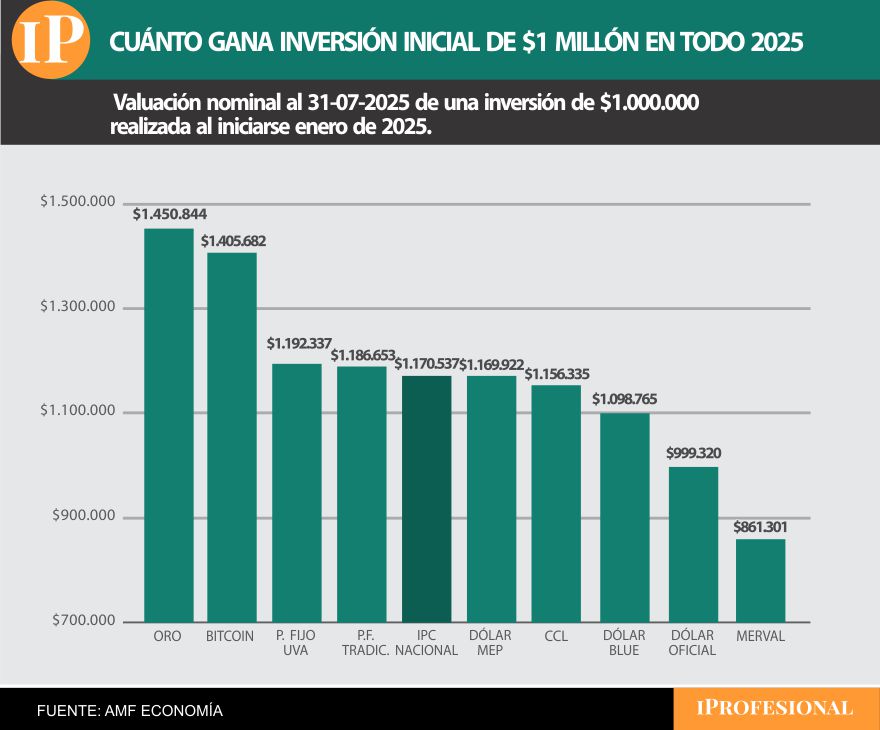

Inversiones más ganadoras de 2025 con $1 millón

Por el lado de las inversiones más ganadoras de los primeros 7 meses del año, se destacaron 4 alternativas, que fueron las que superaron a la inflación acumulada y generaron una renta positiva. Se trata del oro, Bitcoin y los plazos fijos, tanto UVA como tradicional.

En tanto, pese a la fuerte suba del mes pasado, el dólar sigue siendo, por el momento, una «mala inversión». Al menos, por el resultado en todo el 2025.

«Si un inversor hubiera realizado una hipotética colocación de fondos a inicios de 2025, el resultado sería mixto: una opción conservadora (el oro) y una más riesgosa (Bitcoin) están a la cabeza de los rendimientos. Ambas alternativas se han valorizado frente al dólar estadounidense, donde, incluso, esta moneda se ha desvalorizado en los mercados internacionales en todo el año y las alternativas mencionadas ´sacan partido´ de esta situación», detalla Méndez a iProfesional.

Entonces, el oro sigue encabezando el podio de las inversiones más ganadoras, debido a que el ahorrista que invirtió $1 millón a inicios de año en este metal, en la actualidad, posee un capital total cercano al $1.451.000. Es decir, 45% más de su monto inicial, que representa un extra de 451.000 pesos.

En todo el 2025, el oro y el Bitcoin son los más ganadores.

En segundo lugar se ubica el Bitcoin, que ha superado en julio su precio máximo histórico, por lo que con haber comprado esta criptomoneda con $1 millón a principios de año, en los primeros 7 meses del año incrementó su capital hasta un monto que alcanza el $1.406.000. O sea, 406.000 pesos más.

La tercera posición del ranking es para el plazo fijo UVA, ya que el ahorrista que invirtió en este instrumento financiero el $1 millón, en el acumulado de 2025 sumó un capital total de $1.192.000.

Muy cerca se ubica el plazo fijo tradicional, que en todo el año acumula, con la inversión inicial de $1 millón, un monto total que roza el $1.187.000.

Como referencia, si se toma el monto inicial de $1 millón invertido a inicios de año como referencia y se lo ajusta por la inflación acumulada de todo el 2025, en la actualidad representa a una cifra de $1.170.000.

«No desentonan los plazos fijos, ya que preservaron el valor de los ahorros en estos siete meses transcurridos: tanto quien optó por inmovilizar sus fondos al menos 6 meses en el UVA, como quien cada 30 días renueva su certificado (el tradicional), le van ganando a la inflación», sostiene Méndez.

Respecto al dólar, suma: «Pese a lo redituable que fue en julio, brinda un magro resultado en el acumulado de los 7 meses transcurridos del año».

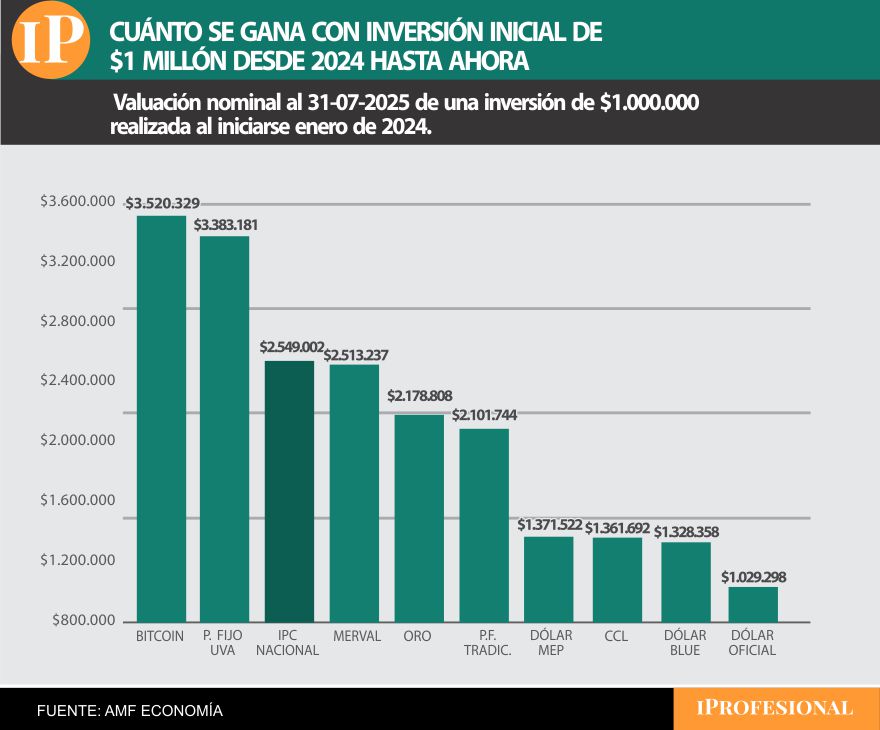

Desde 2024 hasta ahora, el Bitcoin fue la inversión más ganadora.

Inversiones más ganadoras desde 2024 al presente

Si el análisis se realiza para una inversión realizada a principios de 2024 hasta la actualidad, los resultados son más selectivos: sólo el Bitcoin y el plazo fijo UVA le han ganado a la inflación.

Por lo tanto, aquél ahorrista que compró Bitcoin con $1 millón en enero de 2024, en los 19 meses transcurridos ese monto se ha transformado en $3,5 millones. Es decir, ganó más de $2,5 millones en ese lapso, con la criptomoneda, que es una alternativa muy volátil.

En segundo lugar, el plazo fijo UVA rindió en ese período con el $1 millón colocado hasta transformarse en la actualidad en $3,38 millones en total.

En tanto, desde 2024 hasta la fecha, si se ajusta el monto inicial tomado para realizar estos cálculos por la inflación acumulada en dicho período, hoy representa a tener un capital de $2,55 millones.

«Las demás alternativas han resultado perdedoras, aún el propio Merval, que gracias a su pobre desempeño en el primer semestre de 2025 opaca a todo lo excelente que le fue el año pasado», resume Méndez.

Qué pasará en agosto con las inversiones

Respecto a cómo pueden resultar las inversiones analizadas en los próximos meses, los analistas ponen el foco en observar qué ocurrirá con el precio del dólar y las tasas de interés en pesos. A ello se le suma, la volatilidad local por las elecciones legislativas.

«Las expectativas se concentran en ´convencer´ a los tenedores de pesos que el dólar no es la mejor opción. En otras palabras, aumentar la demanda de moneda doméstica con instrumentos de inversión, y esto va asociado a tasas de interés ´súper positivas´», destaca Méndez.

En este sentido, la pulseada entre el dólar y las tasas de interés brinda un «aliciente» a quienes corran el riesgo a posicionarse en moneda local.

«Tampoco se debiera descartar a los exitosos plazos fijos UVA. El traslado a precios de las correcciones cambiarias operadas desde la parcial salida del cepo a mediados de abril pasado, determina que, de mantenerse en agosto la paridad de cierre de julio, el tipo de cambio nominal habría aumentado 26,4% frente a precios de los bienes, que se incrementaron sólo 6% entre abril y julio pasado», resalta Méndez.

En consecuencia, si bien la UVA ya está estimada para agosto por el arrastre de los meses anteriores de la inflación, «el traslado a precios de la devaluación del peso podría incidir a partir de los rendimientos de septiembre», advierte Méndez.

Igualmente, considera este analista que «es probable» que los rubros que crecieron fuerte en julio pasado, moderen su expansión en agosto.

En cuanto al Bitcoin, tras alcanzar un récord máximo que superó un precio de u$s120.000 a fines de julio, en la actualidad hubo toma de ganancia, y pudo haber alcanzado, al menos en un muy corto plazo, una nueva meseta.–

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,ahorro,inversión,bitcoin,acciones,plazo fijo,blue,oro,pesos,dólar

ECONOMIA

Las cinco dudas clave del mercado sobre el futuro económico de Milei tras las elecciones del domingo

Cuando faltan solo cinco jornadas financieras hasta las elecciones del próximo domingo, los operadores del mercado financiero local y de Wall Street tienen grandes dudas acerca de lo que pueda pasar el día después de los comicios nacionales de medio término del 26 de octubre.

Uno de los grandes interrogantes es si el apoyo financiero por unos 40.000 millones de dólares del Gobierno de Donald Trump y del secretario del Tesoro estadounidense, Scott Bessent, al Gobierno de Javier Milei dependerá del resultado de las próximas elecciones legislativas de medio término o solo del resultado de las elecciones presidenciales de 2027, algo que por ahora no está muy claro para los inversores.

De acuerdo con recientes declaraciones de Milei, el presidente Trump hablaba de un apoyo a su Gobierno hasta las elecciones presidenciales de 2027 y no de las del próximo domingo.

En tanto, Trump escribió la semana pasada en un mensaje en redes sociales: «Espero que el pueblo argentino comprenda la excelente labor de Milei, que merece ganar y que la gente lo apoye durante las próximas elecciones intermedias para que podamos seguir ayudándolo a alcanzar el increíble potencial de Argentina».

Presión estadounidense y reacciones del Tesoro

La semana pasada, la fuerte presión de Trump se hizo sentir en Bessent, quien, rápido de reflejos, se dio cuenta enseguida de que condicionar la ayuda financiera al resultado electoral iba a sacudir los mercados.

«Volver a las políticas fallidas del peronismo provocaría un replanteo de la postura estadounidense«, afirmó en su cuenta de X el viernes pasado.

Lo cierto es que, hace dos semanas, los tuits de Bessent eran más eficaces que los de la semana pasada, ya que, pese a las ventas de dólares que hizo el Tesoro estadounidense a través de tres bancos internacionales, el viernes el precio del dólar oficial mayorista y minorista volvió a subir, las acciones de empresas argentinas en Wall Street oscilaban entre ascensos y caídas, y el riesgo país de la Argentina volvió a superar los 1.000 puntos básicos.

En este caso no influyeron ni los 40.000 millones de dólares anunciados por Washington ni la intervención directa de los Estados Unidos en el mercado cambiario argentino, ni el futuro acuerdo comercial inédito que el Gobierno dio a entender que se firmaría con Estados Unidos.

Escenarios para la ayuda financiera y el plan económico

Para la mayoría de los operadores del mercado local y de Wall Street, la vuelta del kirchnerismo es un riesgo para el futuro del plan económico. Por eso creen que, si Milei gana, esa ayuda comenzará a concretarse, aunque está condicionada a su triunfo en estas elecciones de medio término. En caso contrario, consideran que el paquete de ayuda podría llegar en cuantagotas y en la medida en que haya una recuperación de la economía, y Milei logre implementar la reforma laboral para reducir los impuestos al trabajo y la reforma fiscal para disminuir la presión tributaria sobre particulares y empresas.

Entre los principales interrogantes de los operadores del mercado financiero local y de Wall Street hay grandes dudas acerca de la política económica que desarrollará el Gobierno luego de las elecciones del próximo domingo, entre ellas:

- ¿Cuál será el papel del Tesoro estadounidense en caso de que Milei gane o pierda? Aquí se abre la posibilidad de que, en caso de un triunfo del oficialismo, se reduzca la volatilidad en el mercado financiero y, por lo tanto, no haya tanta necesidad de que el Tesoro estadounidense intervenga vendiendo dólares en el mercado cambiario, como lo viene haciendo desde hace dos semanas.

- ¿En qué consiste la ayuda del Tesoro estadounidense? Por ahora, los operadores no tienen claro cómo se utilizará el swap de 20.000 millones de dólares del Fondo de Estabilización Cambiaria (FEC), que sería para afrontar los vencimientos de deuda pública hasta fines de 2027, y si además hay otros 20.000 millones de dólares disponibles para Argentina, ya sea del propio Tesoro o de bancos internacionales, para intervenir comprando una emisión primaria de bonos de deuda o comprando bonos argentinos en el mercado secundario para reducir el riesgo país y permitir al Gobierno financiarse en el mercado internacional de capitales.

- ¿Se mantendrá el actual sistema de bandas cambiarias o el FMI exigirá una libre flotación del dólar para que el BCRA acumule una cantidad importante de reservas internacionales netas (RIN) de aquí hasta fin de año? Cabe recordar que, en la revisión del primer semestre, el organismo permitió flexibilizar la meta que obligaba a mostrar este año un aumento de las mismas en unos 9.000 millones de dólares.

- ¿Firmará el Gobierno un nuevo acuerdo comercial con Estados Unidos con aranceles comunes para algunas posiciones arancelarias por fuera del Mercosur?

- ¿Qué cambios hará Milei y quiénes podrían ser los funcionarios más importantes en los próximos dos años de su mandato?

La mayoría de los operadores y analistas consultados por iProfesional coincide en que, gane o pierda el oficialismo las elecciones del domingo, el Gobierno de Milei no será el mismo a partir del lunes 27 de octubre.

Posibles cambios en el equipo de Milei

Milei ya dio a entender que el asesor presidencial Santiago Caputo podría tener un puesto clave en la reformulada gestión que se anunciaría luego de las elecciones. De concretarse ese anuncio, algunos analistas políticos creen que se abriría un interrogante acerca del futuro de Karina Milei.

Al respecto, una fuente muy cercana al Gobierno fue clara con iProfesional: «Si alguien cree que Javier la va a dejar de lado a Karina, es que no lo conoce al presidente. Le puedo asegurar que no la va a correr del Gobierno a su hermana, porque es la persona en la que más confía en el mundo y a la que más quiere y respeta por encima del resto», explicó la fuente, que tiene trato directo con el presidente todos los días.

Al parecer, el «triángulo de hierro» no se va a romper, a pesar de las fuertes operaciones que hablan sobre un ascenso de Caputo y una reducción del poder de Karina Milei dentro de la estructura de Gobierno.

Otro de los interrogantes de los inversores es cómo seguirá la relación entre Milei y Mauricio Macri, ya que, según quienes conocen y escuchan al expresidente, será más fácil si continúa en el Gobierno el jefe de Gabinete, Guillermo Francos, dado que, según cuenta Macri en privado, Francos junto con la ministra de Capital Humano, Sandra Pettovello, son los mejores funcionarios del Gobierno.

Relaciones políticas y reemplazos ministeriales

Un posible relevo de Francos podría complicar la relación de Milei con Macri, ya que el jefe de Gabinete viene promoviendo desde hace tiempo que el Gobierno acepte incorporar técnicos de los equipos del PRO en áreas como Transporte, Vialidad y el ENACOM.

En relación con los cambios, habrá salidas forzosas como las de los ministros Patricia Bullrich y Luis Petri, que serán candidatos en CABA y Mendoza, respectivamente.

También dejará su cargo el vocero presidencial y secretario de Medios, Manuel Adorni, para ir como concejal a CABA. Sin embargo, existen dudas, ya que Adorni podría ocupar un cargo clave dentro del Poder Ejecutivo por su relación con los hermanos Milei. El reemplazante de Adorni en la Secretaría será el subsecretario de Medios, Javier Lanari, pero al parecer no cumplirá ambas funciones.

En las últimas horas, según pudo saber iProfesional, el canciller Gerardo Werthein ya le comunicó al Gobierno que dejará su cargo a partir del 27 de octubre, para dejarle las manos libres a Milei. Para reemplazarlo surgen los nombres de Federico Pinedo, impulsado por Macri, y del embajador en Washington, Alex Oxenford, aunque podría haber sorpresas.

Modelos en pugna y enfoque económico

Uno de los empresarios líderes del rubro de la industria electrónica, que asistió al Coloquio de IDEA, explicó a iProfesional: «Hay dos modelos que se enfrentan en estas elecciones: el de Milei, que está libre y reside en Olivos o en la Casa Rosada y plantea un nuevo país con superávit fiscal, sin emisión monetaria y sin kirchnerismo, y el de Cristina Fernández de Kirchner, que está condenada y presa en su casa de San Juan 1111 y que solo quiere sacar a Milei del Gobierno de cualquier manera».

Luego de las elecciones del próximo domingo, la atención de los operadores del mercado financiero local, de Wall Street y de los inversores locales e internacionales estará centrada en la instrumentación y evolución del swap de monedas otorgado por el Tesoro de Estados Unidos al Gobierno de Javier Milei, y en si se mantendrá el esquema de bandas cambiarias implementado desde la eliminación del cepo cambiario el 14 de abril pasado. Otra duda de los operadores es si, en caso de ganar Milei, se animará a levantar el cepo cambiario para empresas, algo que, según iProfesional, sería un pedido del FMI y del Tesoro estadounidense.

La opinión de la mayoría de los especialistas consultados por iProfesional coincide en que el acuerdo con el Tesoro estadounidense otorga estabilidad transitoria, pero también en que, luego de las elecciones, Milei dependerá de su capacidad política para sostener las reformas y mantener la disciplina fiscal, gane o pierda el oficialismo.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dolar,milei

El presidente Javier Milei reiteró que la Argentina utilizará la línea swap por USD 20.000 millones con el Tesoro de Estados Unidos para afrontar los vencimientos de deuda de 2026 si el país no logra reducir el riesgo país y acceder al refinanciamiento en el mercado voluntario de crédito. La firma del acuerdo con la institución norteamericana fue oficializada esta mañana por el Banco Central argentino.

Milei explicó en diálogo con Canal 8 de Tucumán cómo opera el mecanismo: “La estructuración de un swap es un intercambio de monedas. Nosotros tenemos un crédito por 20.000 millones de dólares y ellos tienen crédito en pesos por el equivalente a esa suma. Solamente se ejecuta cuando se necesita. En caso de no poder salir al mercado de capitales porque el riesgo país sigue siendo muy alto, haremos los pagos de 2026 utilizando la línea de swap; eso significa tomar deuda para pagar deuda”, afirmó el mandatario.

La preocupación de los inversores sobre la solvencia del país aumentó ante el agotamiento de los recursos del Tesoro para sostener el precio de la divisa dentro de las bandas cambiarias establecidas tras el acuerdo con el Fondo Monetario Internacional (FMI) por USD 20.000 millones en abril. El año próximo, el Ejecutivo deberá enfrentar vencimientos de deuda en moneda extranjera por USD 18.182 millones entre capital e intereses. Si se suman los compromisos de provincias, empresas y el Banco Central, el total asciende a USD 29.636 millones, según cálculos de la consultora Eco Go.

Recientemente, el Tesoro estadounidense intervino en el mercado local mediante compras directas de pesos, es decir, ventas de dólares, impulsadas por la mayor demanda de divisas antes de las elecciones de medio término del próximo domingo. La confirmación llegó de Scott Bessent.

La concreción del swap por USD 20.000 millones con el Tesoro de Estados Unidos, comunicada esta mañana por el BCRA, representa una señal de fortalecimiento para la capacidad argentina de afrontar próximos vencimientos de deuda y refuerza el poder de fuego oficial ante la volatilidad del dólar. Además, el apoyo explícito de la administración de Donald Trump a Javier Milei sugiere que la asistencia podría extenderse más allá del proceso electoral inmediato.

Economistas advierten que el alivio en las variables financieras dependerá del resultado de las elecciones, por lo que anticipan que la presión sobre el tipo de cambio continuará hasta entonces. Bonos y acciones locales registraron una apertura positiva tras el anuncio aunque luego revirtieron a la baja, pero el dólar comenzó al alza y se acerca al techo de la banda.

Fuentes del Banco Central aclararon que el impacto en las reservas será visible únicamente cuando se active cada tramo del swap, cuyos detalles se determinarán según las necesidades futuras de la autoridad monetaria. A diferencia del swap con China, estos recursos no aparecerán en las reservas brutas, que el viernes cerraron en USD 41.168 millones. “Una vez desembolsados los tramos, no hay ninguna limitación para el uso de fondos que son de libre disponibilidad”, informó la entidad.

Luis Caputo, ministro de Economía, detalló ante la prensa: “En enero tenemos que pagar USD 4.200 millones de bonos. Puede que obtengamos refinanciamiento, como ocurre en la mayoría de los países, o no, como sucede actualmente en nuestro caso. De no tenerlo, podríamos solicitar a Estados Unidos USD 4.200 millones del swap y así garantizar el pago de los cupones de enero y julio. Este acuerdo debería reducir el riesgo país”, afirmó Caputo.

El consenso entre economistas resalta la relevancia del acuerdo y, al mismo tiempo, la inquietud por la falta de información acerca de las condiciones de activación y sus costos. Gabriel Caamaño, de Outlier, sostuvo: “El acuerdo debería aportar algo de calma a la cotización del dólar, que el viernes fue muy volátil y se acercó al techo de la banda. No veo que genere un desplome, dado que es una confirmación de lo ya conocido. Sí es relevante para despejar dudas”.

Ramiro Blazquez, estratega de StoneX, planteó que si el swap entra en vigor de inmediato, el BCRA ganará margen para intervenir en el mercado de divisas en la recta final hacia las elecciones del 26 de octubre. Blazquez remarcó: “Si el swap entra en vigor inmediatamente, el BCRA tendrá margen para intervenir en el último tramo antes del 26 de octubre. El peso continuó deslizándose el viernes: la tasa oficial cayó un 0,6% hasta ARS 1.395 por dólar, mientras el ‘CCL’ bajó un 3,5% a ARS 1.534”. Agregó que la Secretaría del Tesoro de Estados Unidos vendió otros USD 200 millones al cierre de la semana, acumulando USD 750 millones de intervención. Según Blazquez, asegurar el acceso inmediato al swap podría ser clave para evitar que el tipo de cambio supere el techo de ARS 1.490 por dólar.

Sebastián Menescaldi, director de Eco Go, destacó que el acuerdo brinda al Gobierno una red de seguridad para implementar el ajuste económico necesario. Menescaldi afirmó: “Sin conocer los detalles y sin saber si su continuidad depende de las elecciones, el acuerdo permite al Gobierno avanzar en los cambios requeridos apoyado en esta red de respaldo. El acuerdo garantiza el pago a bonistas sin generar presión en el mercado cambiario a corto plazo. Los precios de activos argentinos deberían subir, aunque el impacto final dependerá del resultado electoral”.

El presidente de Romano Group, Alfredo Romano, calificó la medida como una posibilidad “extraordinaria” para la Argentina, ya que el acceso a liquidez permite cubrir necesidades urgentes en un contexto de restricción externa. Romano expresó: “Es necesario abandonar las bandas, pues introdujeron distorsiones en el mercado, incrementaron tasas de interés en pesos y dificultaron la acumulación de reservas. Si Argentina evita errores cambiarios y, con el actual superávit energético, una buena cosecha de trigo y perspectivas favorables en commodities en 2026, el país tendrá un ingreso considerable de dólares junto con un superávit fiscal acumulado de veinte meses. Si el resultado electoral es favorable, la economía debería normalizarse y el riesgo país podría acercarse a 600 puntos en seis a ocho meses”.

Desde Portfolio Personal Inversiones (PPI), Pedro Siaba Serrate, jefe de Research & Strategy, consideró que la confirmación del swap era esperada, aunque persisten interrogantes sobre los detalles. Siaba señaló: “Probablemente tenga un efecto neutro en las reservas netas, pero mejora la liquidez en manos del BCRA. El anuncio, previo a las elecciones, busca transitar este período con menor dramatismo. No anticipo una reducción del riesgo país esta semana, pese a los buenos catalizadores, porque el mercado prefiere esperar el resultado del domingo. Frente a un resultado positivo para LLA, podrían observarse mejoras en los activos. Actualmente la valuación de bonos y acciones es más asimétrica que antes de las elecciones en la provincia de Buenos Aires”.

En Puente destacaron: “Si bien ya se había anticipado, concretar el acuerdo antes de las elecciones disipa dudas sobre su condicionalidad política. Aun así, esperamos que la presión sobre el tipo de cambio persista toda la semana. La búsqueda de cobertura cambiaria continuará a cualquier tipo de cambio dentro de la banda y con cualquier nivel de tasas de interés hasta las elecciones”.

El swap representa una herramienta clave frente al actual escenario financiero, pero la atención de los mercados continúa centrada en la evolución política y en la solidez del esquema de reservas. El Gobierno dispondrá de una red que le permite pagar deuda sin presionar el mercado cambiario de corto plazo, aunque la volatilidad podría mantenerse hasta después de los comicios.

ECONOMIA

Trump anuncia compra de carne argentina: estiman cuánto aumentarán los precios antes de las fiestas

Prevén mayores exportaciones a EE.UU por unos 400 millones de dólares. Hay retención de ganaderos por la incertidumbre cambiaria

20/10/2025 – 11:51hs

El anuncio de Donald Trump sobre la compra de carne argentina revolucionó el mercado local. Los productores ganaderos calculan que los envíos de cortes locales reemplazarán las exportaciones desde Brasil a los Estados Unidos.

Las primeras estimaciones dan cuenta de un aumento de los envíos de Argentina a los Estados Unidos de unas 50.000 toneladas en los próximos meses. Un volumen que se sumarán a las 35.000 toneladas anuales que Argentina ya le vende a EE.UU.

El dirigente de la Rural y productor ganadero Andrés Costamagna calcula que esos envíos totalizarían unos u$s400 millones, a los actuales precios internacionales.

El dato negativo, en todo caso, tendría que ver con la suba de los precios de algunos cortes que consumen los argentinos. Costamagna dice que, con la salvedad del asado -que no se exporta a los Estados Unidos- los demás cortes tendrían subas en los precios.

Ajustes antes de navidad

Con independencia de lo que suceda con las exportaciones hacia los Estados Unidos, Costamagna supone que igual habrá mayor presión alcista en los precios de la carne para las próximas semanas.

El especialista dice que la oferta de ganado desde Cañuelas se contrajo 30% en las últimas semanas. «Los productores mandan menos animales al mercado, a la espera de una modificación en el mercado cambiario», dice.

Costamagna calcula, en diálogo con iProfesional, que los precios de los cortes populares podrían subir «entre 20% y 25%» de acá hasta la Navidad.

Por ahora, esa retención de los productores no se notó en las carnicerías debido a que «el consumo no convalida aumentos en los precios». Sin embargo, esa dinámica cambiaría en fechas más cercanas a las fiestas de fin de año, cuando «la gente compra sí o sí».

Los cortes que irán a EE.UU.

Hasta ahora, el mercado estadounidense le compra a la Argentina lo que en la jerga se denomina «treaming». Es decir, retazos de distintos cortes que son utilizados en Estados Unidos por la industria frigorífica para producir hamburguesas y otros productos que se venden en los supermercados y hamburgueserías.

Costamagna afirma que, ahora, si Trump reemplaza a Brasil con Argentina para bajar los precios internos, «los estadounidenses van a venir a buscar desde bifes angostos, bifes de chorizos y paletas», lo que va a impulsar los precios locales».

Es probable, completa el especialista, que los frigoríficos argentinos terminen importando carne brasileña para disciplinar los precios internos.

Es decir, los argentinos podrían terminar comiendo cortes brasileños ante la mayor demanda de carne argentina por parte de los Estados Unidos.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,carne,precios,importacion

Detuvieron a un concejal de LLA por violencia de género: su pareja lo acusó de disparar en medio de una discusión

La impactante noticia que revelaron en el programa de Juana VIale: «Pocas chances de vivir»

Las cinco dudas clave del mercado sobre el futuro económico de Milei tras las elecciones del domingo

Canales para ver el San Martín (SJ) vs. Independiente por el Torneo Clausura

Video: así se vota con la boleta única de papel en la Argentina 2025

La Iglesia llamó a participar en las elecciones del 26 de octubre: “Tu voto y tu compromiso, cimiento de nuestra democracia”

Laura Ubfal mostró una escandalosa foto de Mauro Icardi con la hija de Benjamín Vicuña

“La banda de los grafitis”: creaban empresas fantasmas, recibían contratos millonarios de la Ciudad, y compraron bonos

Se confirmó de qué murió la famosa actriz Diane Keaton a los 79 años: «Murió a causa de una neumonía»

La fuerte actitud de Manu Urcera con Indiana Cubero que reveló la verdad de la interna familiar: “El saludo del piloto a la hija de Nicole Neumann por su cumpleaños”

CHIMENTOS1 día ago

CHIMENTOS1 día agoLa fuerte actitud de Manu Urcera con Indiana Cubero que reveló la verdad de la interna familiar: “El saludo del piloto a la hija de Nicole Neumann por su cumpleaños”

- POLITICA2 días ago

“El Pollo” Carvajal revela cómo Chávez pagaba a Kirchner, Lula y Petro con dinero del narcotráfico

- POLITICA3 días ago

Denunciaron a dos periodistas por “inducir al engaño” a los votantes de La Libertad Avanza