ECONOMIA

La mayoría de las consultoras económicas esperan una inflación superior al 2% en septiembre

El dato oficial de inflación que publicará el Indec en las próximas semanas mantiene en vilo al mercado y a los analistas. Mientras tanto, los cálculos de las consultoras privadas apuntan a que el índice de septiembre podría superar el 2%, lo que marcaría un quiebre en la tendencia de desaceleración observada en los meses previos.

La estimación se sostiene en el relevamiento de precios de distintos estudios. C&T Asesores Económicos ubicó la inflación de septiembre en 2,3%, mientras que Eco Go la calculó en torno al 2,1%. En tanto, Orlando Ferreres & Asociados proyectó un avance cercano al 2,2%, y la Fundación Libertad y Progreso también estimó un registro superior al 2%, al advertir que “la inflación mensual relevada para septiembre fue del 2,4%”.

“De mantenerse esta dinámica, probablemente la inflación de 2025 ronde el 30% anual”, señaló Aldo Abram, director ejecutivo de Libertad y Progreso, al explicar que buena parte de las presiones actuales responden a la depreciación del peso y al ajuste de precios regulados.

Los analistas destacan que el nuevo registro no solo incidirá en el cálculo del acumulado anual, sino que también condicionará las expectativas de corto plazo. En un contexto marcado por la volatilidad cambiaria y la incertidumbre política, los movimientos de precios comienzan a reflejarse de manera más directa en la proyección inflacionaria para lo que resta del año.

Entre los factores que explican la aceleración, sobresale el incremento en alimentos y bebidas. Los productos frescos, como frutas y verduras, junto con carnes y panificados, empujaron los precios hacia arriba durante septiembre. A eso se sumó el impacto de bienes estacionales, especialmente ropa y calzado, que habitualmente muestran ajustes en esta época del año.

Al mismo tiempo, los precios regulados también tuvieron una participación en el alza. Si bien el Gobierno aplicó postergaciones en algunos rubros sensibles, los ajustes acumulados en servicios públicos y combustibles siguieron dejando huella en el índice general.

Consultoras como Eco Go, C&T y Ferreres advirtieron que el índice mensual podría ubicarse algo por encima de la marca del 2%. Libertad y Progreso, en tanto, reportó que la inflación interanual se acerca al 32%, mientras que la acumulada en los primeros nueve meses del año se mantiene en torno al 22%.

El registro de septiembre vuelve a instalar dudas respecto de la posibilidad de mantener un sendero de inflación baja en el último tramo del año. Aunque la mayoría de los analistas descarta una disparada similar a la de años anteriores, sí señalan que el índice mensual difícilmente se mantenga debajo del 2% en los próximos relevamientos.

La dinámica de los precios libres, sobre todo en bienes de consumo masivo, suele arrastrar el promedio general con un rezago de varios meses. En ese marco, la depreciación del peso en los mercados financieros también podría tener un impacto mayor hacia fin de año.

La incógnita se centra ahora en el comportamiento de la demanda y en el margen de maniobra del Gobierno para contener aumentos regulados. De sostenerse la tendencia actual, la inflación de 2025 podría cerrar más cerca del 30% anual, un valor superior al que proyectaban los cálculos iniciales del Ministerio de Economía.

Más allá del repunte de septiembre, el arranque de octubre mostró un dato llamativo. En la primera semana del mes, los precios de alimentos y bebidas registraron una deflación del 0,4%. Se trata de una baja luego de un incremento del 0,9% en la semana previa.

El relevamiento detalla que el 79% de los productos de la canasta no mostró variaciones de precios y que las caídas se concentraron en carnes y bebidas, que compensaron los aumentos en panificados. La medición de las últimas cuatro semanas móviles muestra todavía un incremento promedio del 1,4% mensual, con una variación punta a punta del 2,2%.

Si bien se trata de un movimiento puntual, los analistas destacan que la baja semanal ofrece un alivio transitorio en un contexto de fuerte presión sobre los alimentos. El comportamiento de este rubro será clave para definir la trayectoria de la inflación en lo que resta de octubre y, en particular, para la incidencia que tendrá sobre el índice general del mes.

alimentación,gente,mercado,tienda

ECONOMIA

El costo de la construcción desacelera y sube a menor ritmo que el IPC: el detalle por ítem de obra

Durante el primer mes de 2026, el sector de la construcción consolidó una tendencia de desaceleración en sus costos operativos. Según los datos oficiales y los relevamientos de las cámaras empresariales, el Índice del Costo de la Construcción (ICC) registró un incremento del 2,3% en enero. Esta cifra marca una distancia relevante respecto al Índice de Precios al Consumidor (IPC), que para el mismo período se situó en el 2,9%.

La coincidencia técnica entre el Instituto Nacional de Estadística y Censos (Indec) y la Cámara Argentina de la Construcción (Camarco) sobre el nivel general de aumento (2,3%) confirma un escenario de menor presión inflacionaria para el rubro en comparación con la economía general. No obstante, el análisis pormenorizado revela matices y divergencias en el comportamiento de los insumos, la mano de obra y los distintos ítems que componen una obra civil.

El reporte de Indec señala que la suba del nivel general fue impulsada principalmente por el capítulo de Mano de obra, que presentó un alza del 3,1%. Este movimiento responde a la aplicación de los acuerdos salariales de la Uocra, homologados a mediados de enero, que impactaron tanto en el personal asalariado como en los subcontratos. En contraste, los datos del sector privado estiman que la mano de obra para un edificio tipo en la Ciudad de Buenos Aires creció un 2,8%.

En el rubro de los Materiales, se observa una de las mayores brechas. Mientras que el informe público registró una suba moderada del 1,4%, los relevamientos de las cámaras del sector ubicaron este incremento en un 2,1%. Esta diferencia técnica suele atribuirse a la ponderación de los insumos y a las metodologías de relevamiento: el INDEC mide una canasta amplia en el Gran Buenos Aires, mientras que las entidades empresariales suelen enfocarse en modelos específicos de edificios torre en CABA.

El tercer componente del índice, los Gastos generales, mostró un avance del 2,2%. Este segmento estuvo influenciado por las revisiones tarifarias en los servicios de electricidad (Edenor y Edesur), así como por actualizaciones en los valores de conexión de agua, cloacas y gas autorizadas por los entes reguladores.

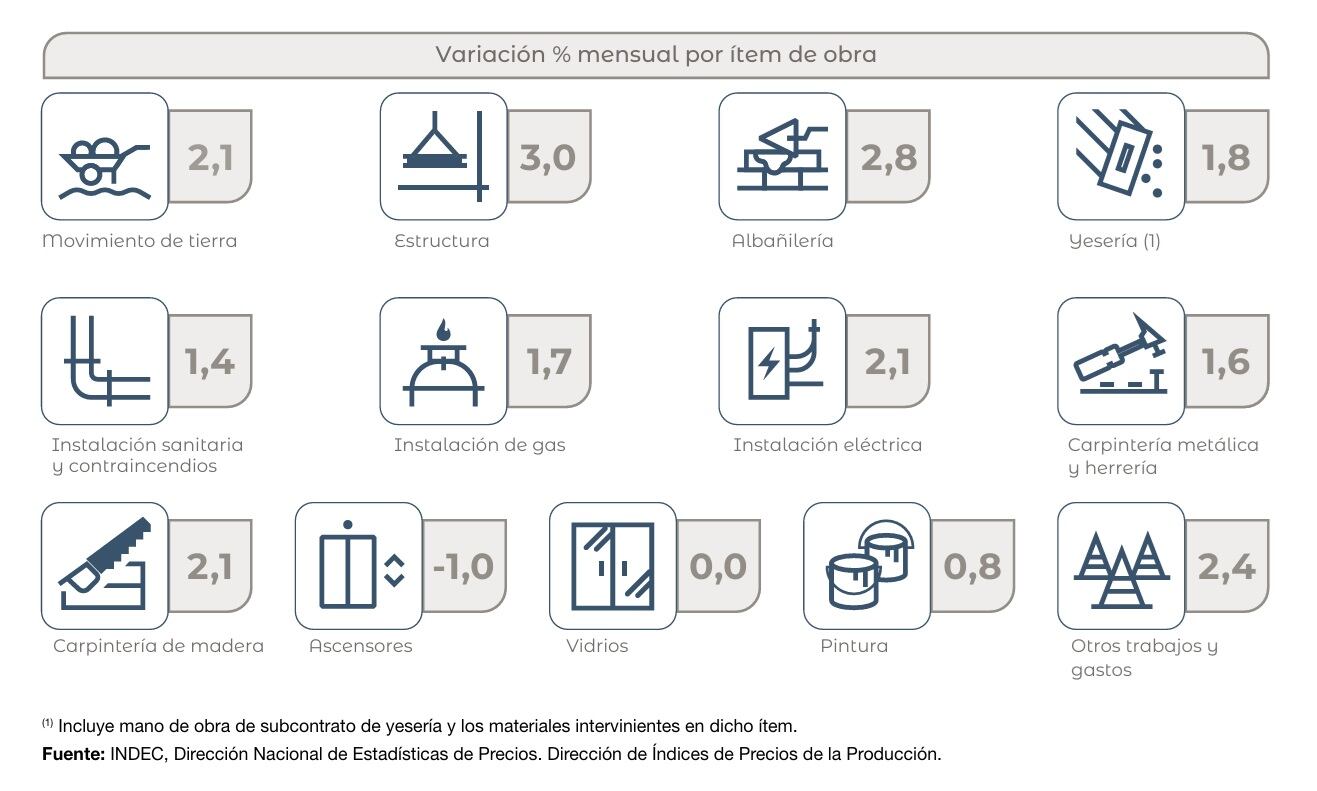

Al desagregar el costo según las tareas específicas que conforman la ejecución de una obra, se detectan comportamientos dispares. Los ítems vinculados a las etapas iniciales y estructurales fueron los que más presionaron el índice hacia arriba:

El ítem de “estructura” lideró los aumentos con un 3,0%. Le siguió más abajo la albañilería, que registró una suba del 2,8%. Más atrás aparecen “otros trabajos y gastos” (aumentó un 2,4%) y los “movimientos de tierra” y “carpintería de madera”, ambos sectores marcaron un incremento del 2,1%.

En el extremo opuesto, algunos rubros mostraron estabilidad o incluso deflación mensual. El ítem de “ascensores registró una caída del 1% en enero , mientras que el rubro de vidrios no presentó variaciones. Por su parte, la pintura subió apenas un 0,8%, posicionándose muy por debajo del promedio general.

Dentro del grupo de materiales, la dispersión de precios fue notable. El mayor incremento se dio en los cables y conductores de media y baja tensión, con un salto del 4,9%. Le siguieron las piezas de carpintería y los productos de hormigón y cemento, ambos con una suba del 2,7%.

Sin embargo, otros insumos básicos mostraron una calma mayor. Según los datos del Indec, el cemento portland normal en bolsa aumentó un 3,2% , pero el acero aletado conformado en barra solo creció un 0,9%. El ladrillo cerámico hueco se mantuvo sin cambios durante el mes de enero.

En cuanto a los servicios asociados a la construcción, se destacó el costo de alquiler de equipos. El alquiler de andamios subió un 4,9% , seguido por las camionetas con un 3,8%. Otros servicios de maquinaria pesada, como la pala cargadora y la retroexcavadora, tuvieron incrementos del 2,3%.

(Imagen Ilustrativa Infobae)

El Servicio Nacional de Sanidad y Calidad Agroalimentaria (Senasa) confirmó un caso de influenza aviar de alta patogenicidad (IAAP) H5 en aves silvestres de la localidad de General Juan Madariaga, provincia de Buenos Aires, mediante su Laboratorio Oficial de Martínez que procesó las muestras.

La agencia de sanidad animal del gobierno nacional confirmó el resultado positivo luego de recibir la notificación de mortandades y síntomas compatibles con la enfermedad en las especies gaviota capucho café, cisne coscoroba y cisne de cuello negro de la Reserva Laguna La Salada Grande, en la localidad y partido de General Juan Madariaga

“Es importante resaltar que, al tratarse de aves silvestres, la detección no afecta el estatus sanitario ni las operaciones comerciales de Argentina, autodeclarada como país libre de IAAP en septiembre de 2025”, atenúa la alarma el Senasa.

Sin embargo, prosigue el comunicado, “para evitar la propagación del virus, el Senasa recomienda a todos los productores de aves comerciales reforzar sus medidas de manejo sanitario, higiene y bioseguridad, necesarias y obligatorias para reducir el riesgo de ingreso del virus a sus establecimientos, de acuerdo a la Resolución Senasa N.° 1699/2019.

En tanto, los tenedores de aves de traspatio (no comerciales) deberán “mantener a las mismas en espacios protegidos para evitar el contacto con ejemplares silvestres; utilizar ropa exclusiva de trabajo; higienizar y desinfectar periódicamente sus instalaciones; y restringir el acceso de aves silvestres a fuentes de agua y comida en gallineros familiares”.

La agencia sanitaria recuerda a todos los actores involucrados “en la producción, manejo y tenencia de aves domésticas y silvestres que es fundamental notificar rápidamente una sospecha de IAAP al Servicio Nacional, ya que la detección temprana facilita la contención del virus y evita su diseminación”.

(Infobae)

En caso de observar mortandad en aves o signos clínicos compatibles con IIAAP como sintomatología nerviosa, digestiva y/o respiratoria -concluye el comunicado- “se deberá dar aviso inmediato al Senada en su oficina más cercana, por teléfono o personalmente.

La agencia incluso brinda su línea de WhatsAPP (11 / 5700 5704) y correo electrónico (notificaciones@senasa.gob.ar) o mediante formulario disponible en la página en internet del Senasa.

En la misma, el Senasa describe a la Influenza Aviar tipo A como “una enfermedad altamente infecciosa, producida por un virus de la familia Orthomyxoviridae que afecta principalmente a las aves domésticas y silvestres. En ocasiones también pueden contraerlo las personas y otras especies animales, como equinos, porcinos y caninos.

De la gran cantidad de familias de aves, especifica, son especialmente susceptibles a la IA las gallinas, pavos, codornices, faisanes, así como también especies acuáticas, como patos, gansos, flamencos y cisnes.

Esta enfermedad se claisifica en dos categorías, según gravedad: la Influenza aviar de baja patogenicidad (IABP), que típicamente causa leves o ningún signo clínico y la Influenza aviar de alta patogenicidad (IAAP), el caso detectado en General Madariaga, “que puede causar signos clínicos graves y, potencialmente, altos índices de mortalidad: hasta un 90 o 100% de las aves de un lote”.

Estos virus tienen una gran capacidad de mutación, son altamente contagiosos y están muy distribuidos entre las aves silvestres acuáticas y limícolas. La IAAP, dice el Senasa, “puede propagarse rápidamente, causando un alto impacto en la industria avícola y el cierre de mercados externos, debido a restricciones sanitarias”.

Se trata de una enfermedad zoonótica y de importancia en la salud pública, explica, pero aclara que “la mayoría de los pocos casos registrados en personas son autolimitantes y no está comprobada la transmisión horizontal (de humano a humano).

En cuanto a las formas de transmisión del virus se menciona el comercio ilegal de aves (sin garantías sanitarias ni trazabilidad) y las migraciones de especies silvestres infectadas. Como medidas de prevención el Senasa sugiere mantener a las aves en un lugar protegido, aislado de otros animales y de las personas, evitar el contacto de las aves domésticas con aves silvestres, proteger el agua y alimentos, que atraen a aves silvestres, limpiar y desinfectar las instalaciones de las aves en forma periódica, controlar el ingreso de personas, utensilios, animales y vehículos a los espacio de encierro de las aves, lavarse las manos con agua y jabón desinfectante luego de manipularlas y mantener las medidas de manejo, higiene y bioseguridad en los establecimientos avícolas

ECONOMIA

Las importaciones chinas en Estados Unidos cayeron a su nivel más bajo de los últimos 15 años

Las importaciones de China a Estados Unidos en 2025 cayeron a su nivel más bajo en más de 15 años, situándose por debajo del 10% del total y marcando un descenso del 42% respecto al récord alcanzado en 2018. Esta reducción se produce en medio de políticas de aranceles de Donald Trump más estrictas y de una transformación significativa en las cadenas de comercio internacional, mientras países como Vietnam, India, México y Taiwán aumentan su presencia en el mercado estadounidense.

El volumen total de bienes importados desde China se ubicó en USD 308.000 millones, una caída pronunciada desde los USD 539.000 millones registrados siete años antes. Hace menos de una década, los productos chinos representaban uno de cada cinco artículos adquiridos en el exterior por Estados Unidos. En 2025, China redujo su participación al 9%, la cuota más baja desde comienzos de los 2000.

Esta pérdida de protagonismo se atribuye en gran parte a la imposición de medidas arancelarias desde la administración Trump. En 2025, la tasa arancelaria efectiva sobre bienes chinos fue del 30,9%. En comparación, los productos de India enfrentaron un 19,7%, Vietnam un 12,7%, la Unión Europea un 8,1%, México un 4,2%, Canadá un 3,7% y Taiwán un 3,5%, según Olu Sonola, jefe de investigación económica estadounidense de Fitch Ratings en Nueva York, y su colega Sarah Repucci, citados por Politico.

“Lo que está sucediendo es que, a medida que China cae en todos los ámbitos, muchos países asiáticos están aumentando su participación en las importaciones estadounidenses”, dijo Sonola a ese medio.

Las mayores afectaciones se observan en los sectores de tecnología y electrónicos. Dos rubros principales —máquinas eléctricas, teléfonos inteligentes y computadoras— pasaron de dominar la mitad de las importaciones chinas a ceder terreno ante proveedores alternativos asiáticos y americanos.

En el ámbito de los teléfonos inteligentes, el descenso es marcado. Las importaciones estadounidenses desde China descendieron de un máximo de USD 72.000 millones en 2017 a USD 30.000 millones en 2025. Así, la cuota de mercado china cayó del 65% en 2018 al 21% en la actualidad. Mientras tanto, Vietnam, India y Tailandia han incrementado su presencia, ocupando el 22%, 17% y 13% de este segmento respectivamente. Destaca especialmente India, cuyas exportaciones casi se triplicaron hasta USD 25.000 millones y capturaron el 42% de los teléfonos inteligentes importados en Estados Unidos. Este crecimiento estuvo impulsado por exenciones temporales que exceptuaron a los teléfonos indios de nuevos aranceles.

En el segmento de computadoras y equipos electrónicos, los cambios son notorios. La cuota de China cayó del 26% al 4% en apenas un año, y las importaciones desde ese país se redujeron a USD 11.000 millones, menos de un tercio del volumen alcanzado en 2024 y muy lejos del récord de USD 61.000 millones en 2021. Sin embargo, en 2025 Estados Unidos registró compras récord de este tipo de productos, alcanzando USD 251.000 millones en adquisiciones externas. Taiwán, en tanto, aumentó sus envíos de USD 26.000 millones a USD 85.000 millones, y México casi duplicó sus exportaciones tecnológicas hasta llegar a USD 90.000 millones. Estos movimientos han suscitado dudas sobre el origen real de muchos equipos, ante la sospecha de que parte de ellos podrían ser fabricados en China y enviados a través de terceros países por medio del transbordo, una práctica que las autoridades estadounidenses investigan activamente.

El mercado de juguetes, videojuegos y equipamiento deportivo estadounidense, históricamente dominado por fabricantes chinos con cuotas que superaban el 80%, también muestra una transformación significativa. En 2025, las importaciones desde China de estos artículos bajaron a menos de USD 19.000 millones, frente a los USD 30.000 millones del año anterior, lo que redujo su participación al 53%. Las consolas de videojuegos chinas, en particular, retrocedieron del 86% al 25% del mercado en pocos años.

En los bienes textiles, calzado y prendas de vestir, la tendencia se repite. Las importaciones chinas descendieron de casi USD 36.000 millones en 2024 a USD 24.000 millones en 2025, cubriendo solo el 20% del sector, lejos del 42% registrado una década antes.

En plásticos, China aún lidera con USD 15.000 millones exportados a Estados Unidos, pero su cuota disminuyó cinco puntos porcentuales y se sitúa ahora en el 21%. Otros países como Canadá, México y Vietnam han ganado terreno en este segmento.

La disminución de la presencia china se extiende a equipos electrónicos como monitores, altavoces y micrófonos. El total conjunto de estos productos bajó de USD 12.000 millones a USD 6.000 millones. Artículos como baterías, calentadores eléctricos y luminarias también experimentaron descensos.

Los sectores del mueble, la iluminación y la ropa de cama reflejan igualmente la caída, con importaciones chinas que alcanzaron USD 12.600 millones comparados con casi USD 18.500 millones del año previo, mientras Vietnam y México refuerzan su papel como proveedores.

En el sector farmacéutico, China retrocedió tanto en valor total como relativo, con ventas al mercado estadounidense de USD 5.400 millones en 2025, lo que equivale a menos del 3% del total de importaciones de medicamentos en ese país.

El efecto de estas transformaciones va más allá del comercio bilateral e impacta directamente en las cadenas de suministro globales. Al tiempo que Estados Unidos intenta proteger su industria interna y evitar el paso indirecto de productos chinos a través de terceros países, otras economías emergentes encuentran nuevas oportunidades y desafíos. Sobre este nuevo tablero, Vietnam, India, México y Taiwán han conseguido posicionarse como protagonistas, desplazando a China a medida que pierde espacio.

Asia / Pacific,Corporate Events,Diplomacy / Foreign Policy

Patricia Bullrich criticó al peronismo por querer derogar la reforma laboral si llega al gobierno: “Basta de golpistas”

El costo de la construcción desacelera y sube a menor ritmo que el IPC: el detalle por ítem de obra

Con Lionel Messi como titular, el Inter Miami inicia su defensa del título en la MLS ante Los Angeles FC

Cómo la NASA ayudó a que las tortugas gigantes volvieran a su hábitat natural en las Islas Galápagos

Caballo de Fuego: Convocatoria récord en La Plata para celebrar el Año Nuevo Chino durante el fin de semana

Jimena Monteverde se emocionó hasta las lágrimas al reencontrarse con Mirtha Legrand al aire: cuál será el futuro de la cocinera

Ayuda Escolar Anual: a cuánto asciende, donde se tramita y quien puede cobrarla

Escándalo en MasterChef: una famosa abandonó a los gritos y acusando que está todo arreglado

Del himno peronista de Kelly Olmos al exabrupto de Agustina Propato: las perlitas del debate por la reforma laboral

Villarruel cuestionó la apertura de importaciones: «Sin industria, se pasa a depender de China»

CHIMENTOS2 días ago

CHIMENTOS2 días agoEscándalo en MasterChef: una famosa abandonó a los gritos y acusando que está todo arreglado

- POLITICA2 días ago

Del himno peronista de Kelly Olmos al exabrupto de Agustina Propato: las perlitas del debate por la reforma laboral

- ECONOMIA19 horas ago

Villarruel cuestionó la apertura de importaciones: «Sin industria, se pasa a depender de China»