ECONOMIA

La medida que tomó el Banco Central para frenar la suba de tasas, en la previa a la licitación

En un movimiento destinado a estabilizar las tasas de interés en pesos, que subió con fuerza en los últimos días, y fomentar una mayor duración en las colocaciones, el Banco Central de la República Argentina (BCRA) decidió abrir una ventanilla de liquidez para las entidades financieras. Esta iniciativa permitirá a los bancos acceder a financiamiento mediante la entrega de Letras de más de 60 días adquiridas en licitaciones primarias, evitando así la necesidad de vender estos activos a pérdida en el mercado secundario.

Según publicó la agencia Bloomberg, la oferta de pases activos estará disponible antes de la licitación programada para este miércoles. En esta licitación, el Tesoro Nacional enfrenta vencimientos de Lecap por aproximadamente 15 billones de pesos. La nueva herramienta del BCRA busca poner un límite superior a las tasas de interés, que han mostrado volatilidad en las últimas semanas, y al mismo tiempo incentivar a los bancos a mantener vencimientos más largos en sus colocaciones en pesos.

El costo de los pases activos estará determinado por la Tasa Mayorista de Argentina (TAMAR) más un diferencial adicional, proporcionando así a las entidades financieras una mayor previsibilidad en su financiamiento. Además, se establecerá un límite en función de la Responsabilidad Patrimonial Computable (RPC) de cada banco, asegurando que los montos solicitados estén alineados con el patrimonio de la entidad y evitando presiones adicionales sobre las tasas de interés.

Esta medida del BCRA se produce en un contexto en el que la Secretaría de Finanzas anunció la inclusión de tres nuevos instrumentos en la licitación de deuda programada para este miércoles. Estos instrumentos son Letras del Tesoro Nacional en pesos a tasa TAMAR con vencimientos en noviembre de 2025, enero de 2026 y febrero de 2026. La incorporación de estos nuevos instrumentos busca diversificar las opciones para los inversores y facilitar la colocación de deuda en un entorno de tasas elevadas.

Licitación clave del Tesoro, con mega vencimiento y tasas en alza

En medio de un mercado financiero con fuerte tensión por la falta de liquidez y tasas de interés en alza, el Gobierno activó este lunes una nueva licitación de deuda que se realizará el próximo miércoles, con el objetivo de calmar la volatilidad y asegurar el roll over de casi $15 billones.

La Secretaría de Finanzas, encabezada por Pablo Quirno, adelantó que se pondrán a disposición letras y bonos a plazos de 15, 30, 60 y 75 días, todos a tasa fija. Además, se volverán a incluir instrumentos atados a la evolución del dólar oficial (dólar linked) y otros que ajustan por el índice CER.

Uno de los datos que más llamó la atención del anuncio fue la decisión del Tesoro de fijar cupos máximos para las letras de vencimiento más corto, que en licitaciones previas habían concentrado la mayor demanda de los bancos.

La estrategia oficial apunta a que las entidades financieras extiendan la duración de sus colocaciones o, en caso de no hacerlo, conserven un mayor nivel de liquidez en pesos.

Según lo informado, la Lecap con vencimiento el 12 de septiembre tendrá un tope de adjudicación de $3 billones, mientras que la que expira el 30 de ese mes contará con un límite de $4 billones.

Detalle de los instrumentos ofrecidos:

- Lecap al 12/09/25 (S12S5) – Monto máximo: $3 billones

- Lecap al 30/09/25 (S30S5) – Monto máximo: $4 billones

- Lecap al 31/10/25 (S31O5)

- Lecap al 10/11/25 (S10N5)

- Lecap al 16/01/26 (S16E6)

- Boncap al 13/02/26 (T13F6)

- Dólar Linked al 15/12/25 (TZVD5)

- Boncer al 31/10/25 (TZXO5)

El resultado de esta licitación será clave para medir el apetito del mercado por deuda en pesos en un contexto de incertidumbre política y económica, y para definir si el Tesoro logra sostener el financiamiento sin recurrir a medidas más drásticas.

El objetivo es intentar bajar la tasa

En el mercado financiero, analistas consideran que la estrategia de fijar topes a ciertas emisiones no solo apunta a moderar la oferta de instrumentos de corto plazo, sino también a incentivar una competencia entre inversores por acceder a esos títulos. Esa presión de demanda, estiman, podría contribuir a reducir el costo final de la colocación.

La medida llega después de que, a fines de julio, el Tesoro aceptara pagar tasas de hasta 65,3% nominal anual por este tipo de letras, un nivel que representa más del doble -exactamente 2,25 veces- del 29% que ofrecía por las LEFI.

«Si al Tesoro la jugada le sale bien, probablemente pueda evitar concentrar vencimientos en el muy corto plazo y renovar a una menor tasa (esto si los bancos priorizan entrar en los instrumentos 30/45 días sacrificando tasa)», escribió en la red social X el analista Christian Buteler, quien detalló: «Si sale mal, quedarán más pesos libres para presionar al dólar».

«La pelota queda ahora del lado de los bancos. ¿Pueden gestionar la liquidez diaria con estos instrumentos? Para asegurarse entrar en las Lecap a 30/45 días, ¿ofertarán tasas más bajas? Hay riesgos a que suceda algo similar al fin de las Lefi dejando pesos en la calle que presionan al dólar», agregó Buteler.

«Claramente, la intención es comenzar a corregir la curva de rendimientos que, tras las turbulencias de las últimas semanas, no solo se ubicó en niveles elevados, sino que se volvió demasiado inclinada en el tramo corto«, explicó un operador apenas se conoció la convocatoria.

Para el Gobierno, se trata de un paso clave con el que busca reducir el riesgo de que el fuerte encarecimiento del dinero frene el repunte del crédito que venía acompañando a la actividad económica. Por ahora, el único compromiso expresado por las autoridades fue sostener una «política monetaria que evite excesos de liquidez en pesos», una frase que el propio secretario de Finanzas, Pablo Quirno, reiteró días atrás.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,banco central,dolar,tasas

ECONOMIA

Pese a una caída de las exportaciones, el saldo comercial de febrero arrojó un superávit de USD 788 millones

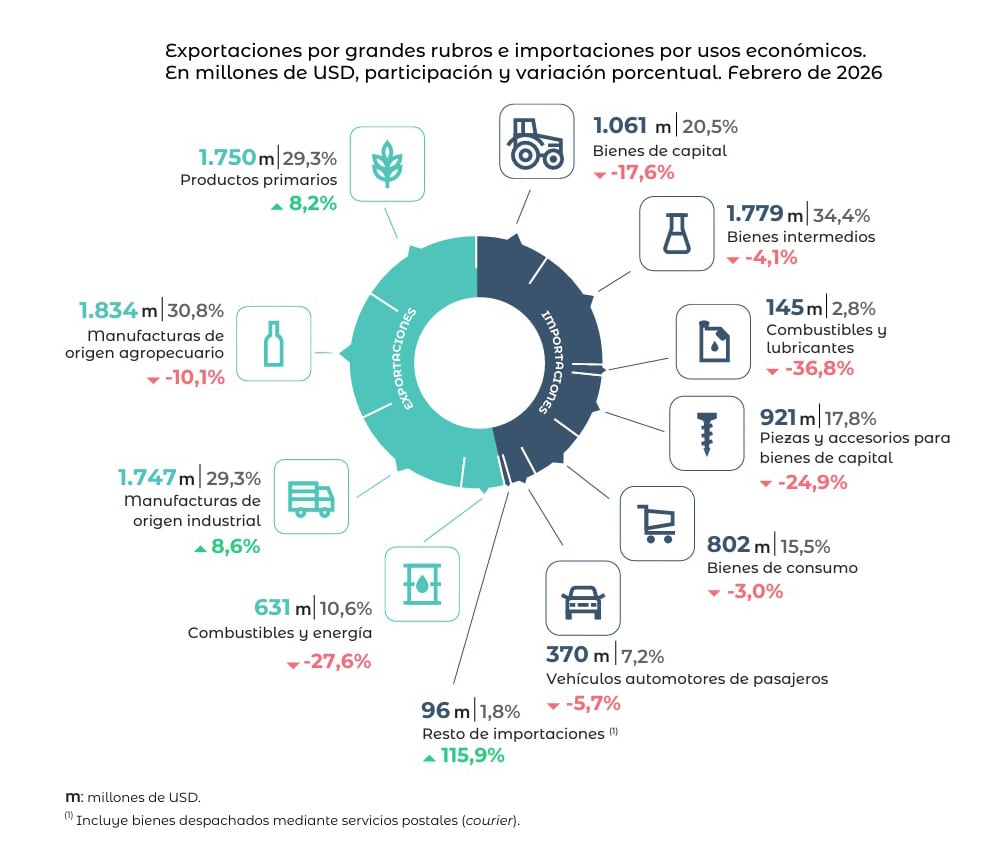

El intercambio comercial argentino registró en febrero de 2026 un superávit de USD 788 millones, lo que significó un incremento de USD 513 millones respecto al mismo mes del año anterior. Este resultado positivo se alcanzó en un contexto de contracción del comercio exterior, donde la caída de las importaciones superó a la de las exportaciones. De acuerdo con el último informe del Instituto Nacional de Estadística y Censos (Indec), el intercambio comercial de bienes (exportaciones más importaciones) totalizó USD 11.137 millones, lo que representa una baja interanual del 7,2 por ciento.

Durante el segundo mes del año, las exportaciones sumaron USD 5.962 millones, registrando una caída del 2,9% en comparación con febrero de 2025. Según el organismo técnico, “este descenso fue impulsado por una baja de 7,1% en las cantidades exportadas, ya que los precios aumentaron 4,4%”. En términos desestacionalizados, las ventas al exterior mostraron una caída más pronunciada del 16,2% respecto a enero de 2026.

Por el lado de las compras al exterior, las importaciones totalizaron USD 5.174 millones, lo que implicó una reducción interanual del 11,8%. El Indecprecisó que “esta baja se atribuyó a la disminución de 14,9% en las cantidades, ya que los precios aumentaron 3,7%”. A diferencia de las exportaciones, la serie desestacionalizada de las importaciones creció un 8,2% frente al mes previo.

El desempeño de las exportaciones fue dispar entre los grandes rubros. Las exportaciones de Manufacturas de Origen Industrial (MOI) sumaron USD 1.747 millones, con un crecimiento interanual del 8,6%. Por su parte, los Productos Primarios (PP) alcanzaron los USD 1.750 millones, registrando un alza del 8,2%. En contraste, las Manufacturas de Origen Agropecuario (MOA) totalizaron USD 1.834 millones, lo que representó una caída del 10,1%. El retroceso más severo se dio en Combustibles y Energía, que con USD 631 millones exportados, sufrieron una contracción del 27,6% en comparación con igual mes de 2025.

En cuanto a las importaciones, casi todos los usos económicos registraron caídas. Los Bienes Intermedios, que representan el 34,4% de las compras totales, cayeron un 4,1% interanual (USD 1.779 millones). Los Bienes de Capital bajaron un 17,6% (USD 1.061 millones) y las Piezas y accesorios para bienes de capital retrocedieron un 24,9% (USD 921 millones). Los Combustibles y lubricantes también mostraron una fuerte merma del 36,8%, totalizando USD 145 millones. Los únicos rubros con caídas moderadas fueron los Bienes de Consumo (-3,0%) y los Vehículos automotores de pasajeros (-5,7%).

A pesar de la baja en los volúmenes operados, el país se vio beneficiado por la evolución de los valores internacionales. El índice de términos del intercambio aumentó un 0,7% interanual. El informe oficial indica que este movimiento “reflejó una mejora en los precios relativos del comercio exterior y aumentó el poder de compra externo”. De hecho, el Indec estimó que “si hubieran prevalecido los precios de febrero de 2025, el saldo comercial habría registrado un superávit de USD 721 millones”, es decir, USD 67 millones menos que el resultado efectivamente obtenido.

En el análisis sectorial, los productos relacionados con el complejo sojero mostraron un deterioro significativo. La balanza comercial de los derivados del cultivo de soja alcanzó un saldo de USD 375 millones, un 50,7% menos que en febrero de 2025. Las exportaciones de este complejo cayeron un 30,4% (USD 743 millones), afectadas por una baja del 28,6% en las cantidades y del 2,5% en los precios. Dentro de este rubro, las cantidades exportadas de harina y pellets de soja bajaron un 27,3%, mientras que el aceite de soja en bruto cayó un 50,2 por ciento.

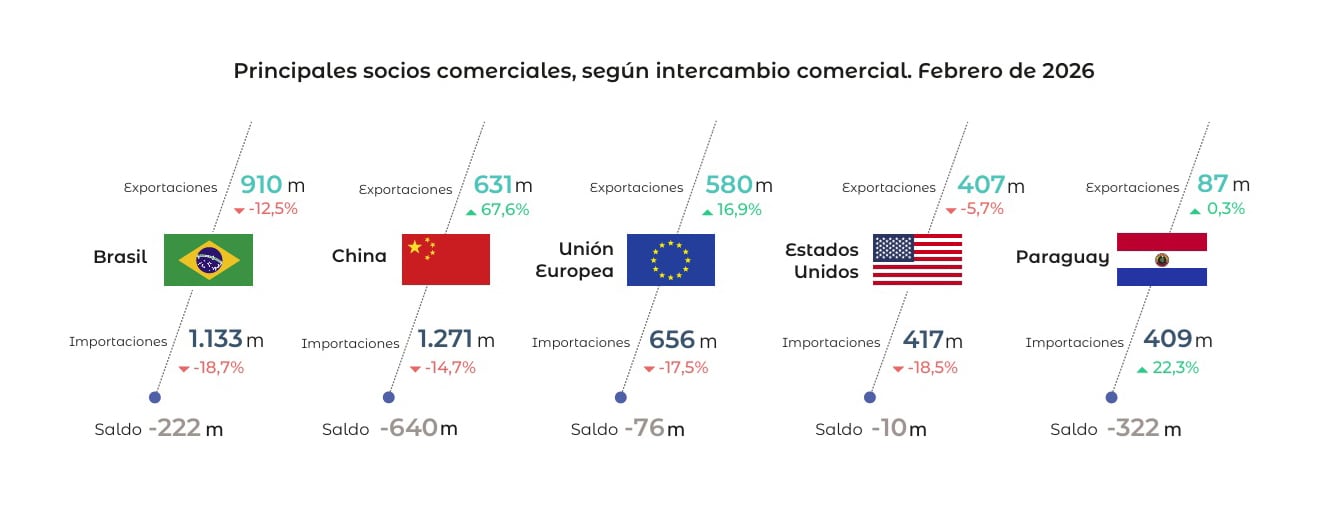

Brasil se mantuvo como el principal socio comercial de la Argentina, aunque el saldo fue deficitario en USD 222 millones. Las exportaciones hacia el vecino país cayeron 12,5% (USD 910 millones), mientras que las importaciones desde ese destino cayeron un 18,7% (USD 1.132 millones).

Con China se registró el mayor déficit bilateral, con un saldo negativo de USD 640 millones. Si bien las ventas al gigante asiático tuvieron una fuerte suba del 67,6% (USD 631 millones) y las compras desde ese origen retrocedieron un 14,7% (USD 1.271 millones). Estados Unidos se ubicó como el tercer destino de las exportaciones nacionales, concentrando el 6,8% del total. Sin embargo, el intercambio con este país arrojó un saldo negativo de USD 10 millones, con exportaciones por USD 407 millones (-5,7% interanual) e importaciones por USD 417 millones (caída del 18,5%).

También el intercambio con la Unión Europea resultó deficitario, con un saldo de -USD 76 millones. Las exportaciones al bloque crecieron un 16,9% hasta los USD 580 millones, “a raíz de mayores despachos de Productos Primarios”. Las importaciones desde la zona cayeron un 17,5%, totalizando 656 millones de dólares.

Por último, se destaca el caso de Paraguay, un mercado que le vende muchos productos a la Argentina y le compra poco. Según los números del Indec, en febrero el saldo comercial con ese país fue negativo por USD 322 millones. En total se realizaron importaciones por USD 409 millones (22,3% más que el año pasado) y se exportaron a ese destino apenas USD 87 millones (crecimiento del 0,3%).

ECONOMIA

Créditos ANSES de hasta $1,5 millones: quiénes podrían acceder y cómo funcionarían estos préstamos

El Congreso comenzó a debatir un proyecto de ley que crearía una nueva línea de créditos de ANSES. El monto llegaría hasta $1,5 millones por persona y apuntaría a aliviar el sobreendeudamiento en sectores de menores ingresos.

La iniciativa es impulsada por la oposición. Todavía debe atravesar todo el proceso legislativo, por lo que no se encuentra disponible ni tiene fecha de implementación confirmada.

El esquema busca atacar un problema creciente: miles de familias que destinan gran parte de sus ingresos a pagar tarjetas de crédito y préstamos personales, quedando atrapadas en un círculo de intereses y refinanciaciones.

Cómo funcionaría el mecanismo de créditos ANSES

A diferencia de otros programas de financiamiento, este crédito tendría un objetivo específico. Los fondos no podrían utilizarse libremente.

Según el texto del proyecto, el dinero deberá destinarse exclusivamente a cancelar deudas existentes. Esto incluye saldos con bancos, tarjetas de crédito u otras entidades financieras.

Para garantizar ese destino, el mecanismo establece un control directo. El monto no será depositado en la cuenta del beneficiario.

En cambio, Anses transferirá directamente los fondos a la entidad acreedora correspondiente. De esta forma, se busca evitar que el dinero se desvíe a otros usos.

El trámite sería completamente digital. Los usuarios deberían ingresar a la plataforma Mi Anses para iniciar el proceso.

Allí tendrían que presentar documentación que respalde sus deudas. El sistema contaría con controles automáticos para verificar el destino de los fondos.

El esquema no contemplaría intermediarios ni gestores. Toda la operatoria quedaría centralizada en los canales oficiales de Anses.

Quiénes podrían acceder a los créditos de $1,5 millones

El universo potencial de beneficiarios es amplio. Se estima que cerca de 10 millones de personas podrían cumplir con los requisitos.

El proyecto incluye varios grupos:

- Titulares de la Asignación Universal por Hijo (AUH)

- Beneficiarios de la Asignación por Embarazo (AUE)

- Jubilados y pensionados con ingresos de hasta seis haberes mínimos

- Beneficiarios de Pensiones No Contributivas

- Trabajadores de casas particulares registrados

- Monotributistas de las categorías A, B, C y D

La idea es llegar a quienes tienen menores ingresos formales y están más expuestos al endeudamiento con tasas elevadas del sistema financiero tradicional.

El límite de ingreso para jubilados se fijó en seis haberes mínimos. Esto permitiría incluir a personas con ingresos medios-bajos dentro del sistema previsional.

En el caso de los monotributistas, solo podrían acceder las categorías más bajas. Quedarían excluidos quienes facturan montos más altos.

Condiciones, tasas y límites del crédito

El proyecto fija un tope de $1,5 millones por crédito. Este monto tendría actualización automática en función del salario mínimo.

La tasa de interés estaría vinculada a la TAMAR más 10 puntos. Esto la ubicaría por debajo de los niveles habituales del sistema financiero.

Además, el texto establece un límite clave: la cuota no podrá superar el 30% del ingreso mensual del solicitante. El objetivo es evitar un nuevo ciclo de endeudamiento.

Esta restricción busca garantizar que quien acceda al crédito pueda pagarlo sin comprometer su capacidad de consumo básico.

El mecanismo también contempla controles sobre el destino de los fondos. Anses verificaría que el dinero efectivamente cancele deudas preexistentes.

Cuándo podría estar disponible esta línea de préstamos

La iniciativa aún no cuenta con aprobación parlamentaria. Su implementación dependerá del trámite legislativo.

De avanzar en el Congreso, podría obtener media sanción en la Cámara de Diputados durante marzo de 2026. Luego debería ser tratada en el Senado.

El cronograma estimado incluye el debate en la Cámara alta entre abril y mayo de 2026. Si prospera, eventualmente entraría en vigencia en el segundo semestre de 2026.

Sin embargo, estos plazos son tentativos. Dependen de que el proyecto logre consensos políticos y avance sin modificaciones sustanciales.

Qué dice el Gobierno sobre el proyecto

Desde el Gobierno nacional ya manifestaron objeciones a la propuesta. Las críticas se centran en el posible uso de recursos del Fondo de Garantía de Sustentabilidad (FGS).

Este fondo es administrado por Anses. Está destinado a garantizar el pago de jubilaciones y pensiones en el largo plazo.

La postura oficial deja abierta la incertidumbre sobre la implementación. Incluso si el Congreso aprueba la ley, el Ejecutivo podría vetar la norma o reglamentarla de manera restrictiva.

El debate refleja tensiones más amplias sobre el uso de recursos públicos. Mientras la oposición argumenta que el esquema ayudaría a sectores vulnerables, el oficialismo advierte sobre riesgos fiscales y el impacto en la sustentabilidad del sistema previsional.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,créditos,anses,jubilaciones

ECONOMIA

Cómo es el plan de Caputo para pagar los vencimientos de deuda hasta las elecciones presidenciales de 2027

El ministro de Economía, Luis Caputo, reafirmó que el Gobierno no recurrirá a los mercados internacionales para emitir nueva deuda y anticipó que en el corto plazo se presentarán los mecanismos alternativos de financiamiento para afrontar los pagos de la deuda externa hasta las elecciones presidenciales de 2027, más allá de la venta de activos públicos y la colocación de deuda en el mercado local.

Durante su participación en el 21º Simposio de Mercado de Capitales y Finanzas Corporativas, Caputo remarcó la importancia de buscar instrumentos que permitan abaratar costos y fortalecer la disciplina fiscal.

El funcionario reiteró que no está en los planes de la administración libertaria acudir al mercado internacional para cubrir vencimientos. “En algún momento pensamos el año pasado, por ahí en noviembre-diciembre. Lo descartamos. Primero, importante aclarar, este es un Gobierno que no toma deuda; tenemos superávit. Por el contrario, hemos cancelado mucha deuda, sobre todo al principio del mandato, cuando no teníamos la opción de refinanciar”, sostuvo e insistió en que la prioridad es emplear fondos propios y opciones menos costosas que la colocación tradicional de bonos en el exterior.

Caputo detalló que el equipo económico ya tiene identificadas fuentes de financiamiento alternativo para cubrir los próximos tres vencimientos de capital. “El trabajo de Fede (por Furiase) en la Secretaría de Finanzas es el de refinanciar al país lo más barato posible. Tenemos opciones más baratas; mientras tengamos estas opciones más baratas, que por ahí el mercado no las sabe, pero se va a enterar en los próximos meses, nosotros vamos a seguir primando lo que es la opción más barata”, indicó. Añadió que los fondos alcanzan para afrontar los vencimientos de capital de julio de este año, enero y julio del próximo año, por un monto estimado en 9.000 millones de dólares.

Sobre el costo del financiamiento y el acceso a los mercados, Caputo opinó que el riesgo país actual no refleja las condiciones técnicas. “Si hoy el riesgo país está en un nivel que nosotros consideramos que es exagerado, eso quiere decir que la posición técnica, la relación entre oferta y demanda, no está tan equilibrada como nos gustaría. Tenes que seguir arreglando la economía, estabilizando y, por el otro lado, seguir pagando, y lo podemos hacer porque tenemos alternativas de financiamiento mejores. En el mejor de los mundos, nos financiamos más barato para cancelar deuda más cara, perfecto”, puntualizó.

Por otro lado, Caputo indicó que en 2027 vencerán USD 3.000 millones adicionales de capital con el Fondo Monetario Internacional (FMI). “Más allá de las fuentes que estamos trabajando, lo que vamos a seguir haciendo es desarrollar el mercado local, la venta de activos y estos financiamientos alternativos que por ahora son más baratos que el mercado”, destacó.

Respecto a la relación con el FMI, que actualmente atraviesa la segunda revisión del acuerdo, el jefe de la cartera económica calificó el vínculo como “espectacular” y sostuvo que Argentina no había experimentado una relación similar con el organismo. “Ahí sí hemos ganado un nivel de confianza, sobre todo de ellos a nosotros, el Fondo siempre ha sido más escéptico con Argentina porque tiene historias difíciles”, señaló. “Ellos ponderan mucho la opinión nuestra porque le hemos mostrado con resultados que lo que hemos venido diciendo lo hemos venido haciendo”, afirmó.

Con el objetivo de afrontar los vencimientos de deuda de julio, Economía ya obtuvo USD 500 millones a través de la colocación del Bonar 2027 (AO27) en las dos últimas licitaciones locales de títulos en pesos y dólares. El equipo económico proyecta reunir USD 2.000 millones mediante este instrumento, destinados a cubrir los compromisos financieros de mitad de año.

La emisión contempla un límite máximo de USD 2.000 millones hasta julio. Las subastas se realizarán cada quince días y, luego de la licitación principal, se habilitará una segunda vuelta al día siguiente, en la que se podrán adjudicar hasta USD 100 millones adicionales, respetando el precio de corte de la primera ronda. El bono ofrece un cupón mensual con una tasa nominal anual inferior al 6%, y el valor final se determina en cada subasta.

El secretario de Finanzas, Federico Furiase, informó que Hacienda tiene prácticamente asegurados los fondos en moneda extranjera para afrontar los próximos dos vencimientos relevantes. En declaraciones a la Televisión Pública, Furiase explicó que, además del Bonar 2027, se han gestionado otras opciones de financiamiento que se anunciarán en el corto plazo y con las que se cubrirán los pagos de USD 4.200 millones en julio y el siguiente vencimiento previsto para enero de 2027.

“Con todas estas fuentes de financiamiento que estamos teniendo, prácticamente está cerrado el vencimiento de julio y el de enero del año que viene”, sostuvo durante la entrevista televisiva, ratificando la postura de Luis Caputo.

Corporate Events,South America / Central America,Government / Politics

Así abandonó Andrea del Boca la casa de Gran Hermano, en medio de dudas sobre su continuidad: “Gracias por este viaje”

Ukraine peace talks on ‘situational pause’ as Middle East conflict intensifies: Kremlin

Dems face reckoning after putting deceased labor leader on pedestal as sexual abuse allegations emerge

El arzobispo de La Plata, tras el comunicado de la Iglesia por los 50 años del golpe: “No se da vuelta una página como si nada hubiera pasado”

Pese a una caída de las exportaciones, el saldo comercial de febrero arrojó un superávit de USD 788 millones

Los rivales de Boca Juniors en la fase de grupos de la Copa Libertadores

TRAICIÓN Y ÉXODO: La promesa rota de Monteoliva que desató una ola masiva de bajas en la Policía Federal

Adorni se disculpó por el viaje de su esposa: “Fue una pésima decisión, más allá de que no generó gasto para el Estado”

Horacio Rodríguez Larreta reapareció y lanzó “Metrópolis”, su nuevo espacio en la Ciudad de Buenos Aires

Insólito: un esquiador británico terminó la Copa del Mundo de Oslo bajo los efectos del alcohol

POLITICA2 días ago

POLITICA2 días agoLas chicanas de Cristina Kirchner en el arranque de su indagatoria: “Tengo apodos, pero no me parecen adecuados”

- ECONOMIA1 día ago

Juicio por YPF: la Justicia de EEUU benefició a Argentina y suspendió todas las demandas hasta que se defina la cuestión de fondo

- POLITICA3 días ago

Adorni habló del viaje con su esposa y denunció una grave filtración interna: “Puertas adentro”