ECONOMIA

La ola de autos importados también llegó a Brasil: cómo va a impactar en las exportaciones de la industria local

La oleada de autos importados no es solo algo que está ocurriendo en el mercado automotor argentino sino también en Brasil. Según las estadísticas de la Asociación Nacional de Fabricantes de Vehículos Automotores (Anfavea), en los últimos cinco años el volumen de autos provenientes del exterior pasó de 254.000 unidades anuales a las actuales 498.000 de fines de 2025, lo que representa un aumento del 96%.

Sin embargo, esa no es una buena noticia para Argentina como podría suponerse al ser el principal proveedor de autos de Brasil, porque aunque todavía es el país que más exporta, la tendencia es negativa y la industria automotriz nacional depende principalmente de las camionetas y furgones.

En contrapartida, lo que aumentó fue la proporción de autos chinos, que si bien en volumen todavía están levemente detrás de los envíos desde Argentina, están creciendo a un ritmo del 55,6% interanual y parece inevitable que en 2026 se conviertan en el principal país que vende sus productos en Brasil. Las cifras de 2025 fueron muy similares, con un total de 200.335 vehículos argentinos y 187.327 de origen chino.

El dato más reciente que muestra el aumento de los autos importados en el mercado brasileño fue el que surgió de comparar 2024 contra 2025, en el que se dio una suba del 6%. Sin embargo, el gran salto se dio un año antes, cuando se registró un aumento de importados del 32% sólo en un año. Esto tuvo directa relación con la medida de permitir que ingresen autos chinos a Brasil sin arancel de importación y sin límite, pero que tenía fecha de finalización en 2024.

Eso motivó que el volumen de unidades fuera muy alto, especialmente cuando se acercaba la fecha caducidad de la exención de arancelamiento, llegando incluso a colapsar los puertos con autos que no tenían clientes y que solo estaban en Brasil para aprovechar el momento.

Con las cifras oficiales de 2025, y a pesar del regreso progresivo de los aranceles que se reestablecerán definitivamente a mitad de 2026, el porcentaje de autos importados en el mercado brasileño sigue creciendo y ya representan el 20%, cuando en 2021 eran poco más del 12%.

Es en este punto en el que entra en juego la industria automotriz argentina, ya que ese crecimiento de autos importados en Brasil no se ve reflejado en una mayor cuota de productos nacionales como podría imaginarse. Por el contrario, entre 2024 y 2025 las ventas de autos argentinos en Brasil volvieron a caer hasta llegar a un volumen máximo de 200.335 vehículos, lo que significa un retroceso del 10,8% en relación a la referencia de 2025. Aun así, Brasil se llevó el año pasado el 67,2% del total de las exportaciones de autos argentinos.

El vehículo que más se vendió en Brasil en 2025 fue la pick-up Toyota Hilux fabricada en Zárate, que alcanzó las 49.721 unidades en 12 meses, con una leve caída del 0,5%. El segundo modelo nacional que más se vendió el año pasado en Brasil fue otra pick-up, la Ford Ranger, que en cambio ganó un 6,8% con 34.047 vehículos.

En tercer lugar quedó el Fiat Cronos con 26.549 unidades, pero con una fuerte caída del 40% respecto a los 44.392 de 2024, y que permite entender cómo cambió el escenario para la industria automotriz argentina en ventas al exterior cuando no se trata de vehículos utilitarios como son las camionetas o furgones.

Algo similar ocurrió con el Peugeot 208, que el año pasado terminó vendiendo 9.809 autos contra 17.709 del año anterior, con una caída del 44%, aunque en este caso hubo también un impacto negativo por la aparición del SUV Peugeot 2008, que sumó 11.312 unidades en 12 meses.

El número parece positivo porque en 2024 se habían vendido 7.871 autos. Pero como ese modelo llegó recién en agosto a Brasil, por lo que las ventas fueron de unos 1.542 autos por mes, mientras que en 2025 el promedio mensual es de 942, es decir otra caída de ventas interanual, en este caso del 38%.

Con volúmenes menores, el Renault Kangoo argentino creció un 50% en su condición de utilitario pasando de 2.969 autos en 2024 a 4.432 en 2025; el furgón Mercedes-Benz Sprinter pasó de 1.720 a 1,747 unidades en el último año, con lo que prácticamente empató el volumen anterior; pero la Nissan Frontier, en su últmo año como vehiculo nacional vendió 5.091 pick-ups contra 9.258 de 2.024, cayendo un 45%.

También en 2025 se sumó a la oferta de vehículos utilitarios livianos argentinos con la nueva pick-up Fiat Titano, que no tiene referencias de 2024, pero que representó la exportación de 6.437 unidades nacionales. Este año tanto Titano como Ram Dakota tendrán los 12 meses completos como para poder evaluar su aporte en condición de utilitarios, para una mejor performance exportadora nacional.

Corporate Events,South America / Central America,ITAJAI

ECONOMIA

Créditos hipotecarios sin UVA: cómo son los préstamos de bancos que no ajustan por inflación

Dos bancos rompieron el molde y ofrecen créditos hipotecarios sin UVA: es decir, que las cuotas no ajustan por inflación. La noticia sorprendió y generó revuelo en redes sociales: se trata del Banco Provincia y el Credicoop.

Sin dudas el 2025 fue el año del gran regreso de los créditos hipotecarios al mercado inmobiliario argentino: se entregaron unos 44.000 préstamos para viviendas, lo que lo ubicó como el mejor año desde 2018. Se estima que alcanzaron un volumen total de u$s3.300 millones.

Sin embargo, con la aceleración en la inflación de los últimos meses, bajó la ebullición y se registró cierto amesetamiento. Es en es contexto que dos entidades ofrecenlos créditos hipotecarios cuyo capital no ajusta por UVA.

Crédito hipotecario sin UVA: qué ofrece Banco Provincia

El crédito hipotecario que ofrece el Banco Provincia

Una de las entidades que ofrece esta línea de créditos hipotecarios tradicionales para vivienda es el Banco Provincia. En el ejemplo que muestra en su sitio web, detalla que por cada $100.000 que se pida a 20 años, la cuota inicial será de $2.849,50.

Y cuenta con una tasa nominal anual vencida variable que es actualmente del 39,17% y se calcula con una tasa de encuesta promedio del plazo fijo a 30 días más 4 puntos porcentuales.

Al respecto, el economista Federico González Rouco, de Empiria y especializado en mercado inmobiliario, analizó los créditos luego de que se viralizaran en redes. Aclaró que los del Provincia tienen ya algunos meses, y analizó: «Son a cuota variable con tasa variable. Hoy la tasa es variable y arranca en 39%. Hoy el Provincia tiene la cuota inicial más alta del mercado, más del doble que la del banco con crédito UVA a mayor tasa, y casi 6 veces la del banco con tasa más baja. La diferencia es abismal, por algo no los tomó casi nadie».

El monto máximo que presta es el equivalente en pesos a u$s250.000 y el plazo de la línea es hasta 240 cuotas mensuales.

Entre los requisitos para acceder figuran ingresos formales y comprobables, que pueden provenir de relación de dependencia, actividad autónoma o monotributo. Además, el banco establece una relación cuota-ingreso máxima del 40%, lo que busca evitar que el peso de la deuda exceda la capacidad de pago del solicitante.

La línea está dirigida tanto a clientes que acreditan haberes en la entidad como al público general, incluidos jubilados, pensionados y trabajadores independientes.

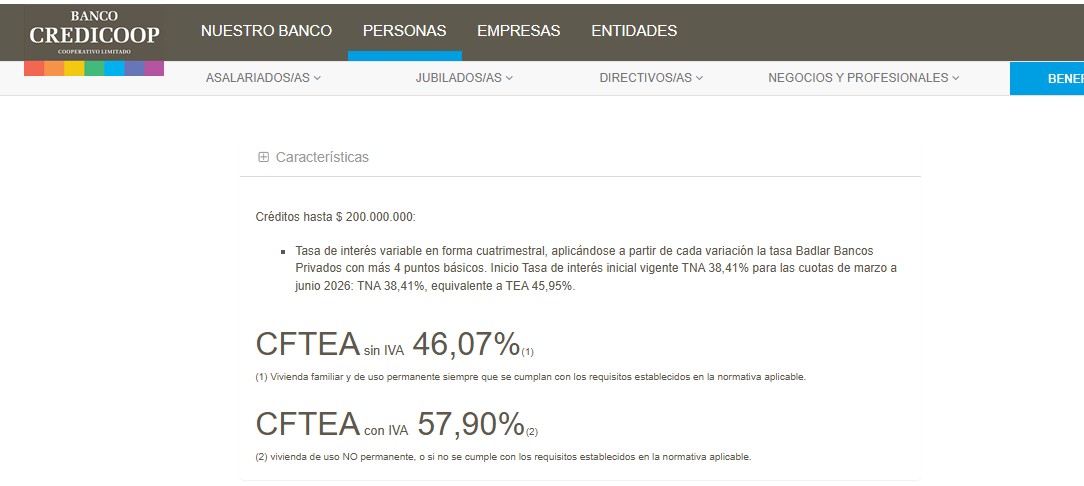

Cómo son los créditos hipotecarios del Banco Credicoop

Banco Credicoop también lanzó créditos hipotecarios sin UVA

En tanto, el Credicoop ofrece créditos hipotecarios para comprar una vivienda familiar de uso permanente o no permanente, en hasta 20 años de plazo.

Según detalla en su página web, el monto máximo en pesos es hasta $200 millones, es decir unos u$s140.000 al tipo de cambio actual.

«Con tasa de interés variable en forma cuatrimestral, aplicándose a partir de cada variación la tasa Badlar Bancos Privados con más 4 puntos básicos: tasa de interés inicial vigente para cuotas de marzo a junio 2026: TNA 38,41%», detalla.

Se puede financiar hasta el 70% del valor de tasación para primera vivienda y el 50% para segunda vivienda. No se financia adquisición de lotes o terrenos.

La relación cuota-ingreso no puede superar el 25% de los ingresos netos del solicitante y, en su caso, de su conviviente/cónyuge, que deberá constituirse en codeudor del crédito.

Estarán a cargo del Banco:

- Seguro de Vida

- Tasación

- Honorarios por escritura hipotecaria y levantamiento de hipoteca. El sellado y restantes impuestos son cargo del solicitante.

- Vivienda familiar y de uso permanente: intereses exentos de IVA o deducibles en Impuesto a las Ganancias.

La Ciudad de Buenos Aires lanzó nuevos créditos hipotecarios

Este miércoles, el jefe de Gobierno de la Ciudad de Buenos Aires Jorge Macri, anunció el lanzamiento de una nueva línea de créditos hipotecarios destinada a la clase media, con financiamiento del Banco Ciudad y foco en el acceso a la vivienda propia.

El esquema contempla préstamos a 20 años en UVA + 7,5% anual, aunque con un subsidio del Gobierno porteño de dos puntos porcentuales, lo que reduce el costo financiero efectivo para quienes tomen el crédito.

Para acceder, se exige un ingreso familiar mínimo de $3.200.000, aunque se permite sumar un garante para alcanzar ese piso, lo que amplía el universo de beneficiarios.

La línea está orientada tanto a la primera vivienda como a vivienda única y permanente, una condición que apunta a priorizar a quienes buscan resolver su necesidad habitacional y no a inversores.

El plan establece restricciones para focalizar el crédito en un segmento específico del mercado:

- La propiedad no puede superar los 80 metros cuadrados

- El valor máximo por metro cuadrado es de u$s2.800

Cuotas estimadas y cómo acceder

El presidente del Banco Ciudad, Guillermo Laje, precisó que la cuota inicial se ubica en torno a $80.000 cada $10 millones financiados. De esta manera, un crédito de $100 millones implicaría una cuota cercana a $800.000.

Los interesados podrán iniciar el trámite en sucursales del Banco Ciudad o a través de canales digitales, como la web oficial y el asistente virtual Boti, que funciona dentro del ecosistema de servicios del Gobierno porteño.

El lanzamiento se da en un contexto de reaparición del crédito hipotecario en la Argentina, con esquemas ajustados por UVA y participación estatal para facilitar el acceso en un escenario de ingresos todavía ajustados frente al valor de las propiedades.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,créditos hipotecarios,vivienda,banco,dolar

ECONOMIA

Qué produce y exporta a EEUU la pyme que Caputo usa de ejemplo a seguir en plena crisis industrial

En un contexto donde la industria manufacturera nacional registra un uso de apenas 53% de su capacidad instalada y la agenda pública se concentra en cierres, suspensiones y despidos, TTE Transformadores emerge como una excepción en el mapa productivo argentino. La empresa, fundada en Córdoba bajo el nombre de Tubos Trans Electric, enfoca el 95% de sus ventas en el mercado estadounidense y proyecta una facturación anual de USD 300 millones en base a pedidos ya comprometidos hasta 2029. El año pasado, la firma cerró su ejercicio con ingresos por USD 200 millones, un salto que la posiciona como la mayor exportadora argentina de transformadores eléctricos y una de las más relevantes del sector en América Latina.

La presidenta de la compañía, Trinidad Tizado, viajó recientemente a Nueva York y conversó allí sobre el presente y futuro de la empresa con el ministro de Economía, Luis Caputo. El funcionario nacional luego utilizó el caso de TTE como ejemplo de industria competitiva y exportadora, en contraste con el panorama general del sector fabril argentino, durante una presentación en un congreso del Instituto Argentino de Ejecutivos de Finanzas (IAEF).

La historia reciente de TTE Transformadores se vincula directamente con una apuesta estratégica por la internacionalización y el desarrollo tecnológico. La empresa, presidida por Trinidad Tizado -en la que también trabaja Javier Tizado (h), ex funcionarios ocupó cargos técnicos en las gestiones de Mauricio Macri y María Eugenia Vidal-, pasó de ser un emprendimiento familiar a duplicar su capacidad productiva tras una inversión de 30 millones de dólares. El salto exportador se consolidó a partir de 2018, cuando la compañía identificó una oportunidad en el mercado estadounidense, marcada por la transición energética, la expansión de los centros de datos y la demanda de nuevos equipos eléctricos.

“Ganamos mercado porque vimos la oportunidad y desarrollamos el mercado con profesionalismo y visión”, señalan en TTE, ante la consulta de Infobae. La firma decidió fortalecer sus procesos industriales y de calidad para cumplir los estándares técnicos más exigentes a nivel internacional. Su cartera de productos incluye transformadores de potencia y de distribución, bienes de alta complejidad tecnológica que pueden tener un valor unitario de entre 1 y 5 millones de dólares y demandan entre uno y dos años de ingeniería y fabricación.

Desde la compañía explicaron a este medio que el 95% de su producción tiene como destino Estados Unidos, donde abrieron una oficina comercial en Houston hace dos años: justo con la llegada al gobierno de Javier Milei, inicio de un período de retroceso de la actividad industrial y, más recientemente, también peleas con algunos de sus líderes. En la oficina texana trabajan cinco personas, dos de ellas argentinas, quienes se encargan de gestionar la relación con clientes y coordinar la logística de entrega de equipos.

El salto en la dotación de personal acompañó la expansión internacional: en los últimos cuatro años, la cantidad de empleados creció un 30% hasta llegar hoy a 255 empleados. La compañía sostiene que la ingeniería argentina sigue siendo el motor de su desarrollo tecnológico y subraya el valor agregado de los bienes que exporta. Para competir en el mercado estadounidense, indican en TTE, resulta imprescindible “estar en la vanguardia tecnológica”, lo que obliga a invertir de manera constante en ingeniería, procesos y talento especializado.

La coyuntura económica local impacta en el funcionamiento de la empresa, aunque la compañía identifica matices respecto de los problemas que afectan al resto del sector industrial argentino. El intento de normalización macroeconómica y el acceso a insumos importados resultan favorables, según fuentes de TTE, dado que muchos de los insumos que utilizan no se fabrican en el país. La flexibilización de regulaciones también permitió a la empresa realizar, por primera vez, una exportación directamente desde planta sin tener que trasladar el producto a un depósito fiscal. “Este mes logramos nuestra primera exportación en planta sin tener que llevar el transformador a un depósito fiscal. Eso genera mucho ahorro de costo y tiempo”, afirman desde la compañía.

Los problemas estructurales del sector manufacturero no están ausentes en la agenda de TTE. Ante la consulta sobre los obstáculos que enfrenta la industria, las fuentes de la empresa remarcan que “lo que más nos importa es ser productivos y competitivos y todos los factores que mencionas en menor o mayor medida afectan”. Una de las principales preocupaciones pasa por la acumulación de crédito fiscal debido a la alícuota quebrada del IVA: los insumos se abonan con una tasa del 21%, mientras que las ventas tienen una alícuota del 10,5%. Este desbalance genera saldos a favor que el Estado demora en devolver y que se devalúan, lo que según explican desde la empresa, podría destinarse a nuevas inversiones si se resolviera con mayor agilidad.

La competencia en el segmento internacional incluye a gigantes del sector como Hitachi, Siemens y GE. TTE sostiene que su estrategia de posicionamiento global se basa en la anticipación de tendencias y la adaptación a las exigencias técnicas de los mercados desarrollados. El modelo de negocios de la firma prioriza la exportación, con ventas al exterior que representan el 95% de su facturación total.

La integración de insumos locales e importados depende de la disponibilidad en el país. “Mucho en la medida que se pueda, pero muchos insumos no se fabrican en Argentina”, admiten desde TTE. La empresa busca encadenamiento con proveedores nacionales y provinciales siempre que sea posible, aunque reconoce que la escala y la complejidad tecnológica de los productos que fabrica requieren componentes que sólo se consiguen en el exterior.

La experiencia reciente de TTE aparece como referencia para el debate sobre el futuro de la industria argentina. El caso de la firma cordobesa fue citado por el ministro Caputo para ilustrar el potencial exportador del sector en un contexto de crisis industrial. El contraste entre la expansión de TTE y la baja utilización de la capacidad instalada en el resto del sector expone la diversidad de realidades dentro del entramado manufacturero argentino.

ECONOMIA

Caputo habló de la inflación y aseguró: «No puedo forzar a la gente a tener pesos en el bolsillo»

El ministro de Economía, Luis Caputo, aseguró que tras la llamada «Argentina Week» en Nueva York se abre un escenario de fuerte llegada de capitales y expectativas positivas para la economía local. «Lo que se viene en inversiones es fenomenal«, afirmó durante su exposición en el 21° Simposio de Mercado de Capitales y Finanzas Corporativas organizado por el Instituto Argentino de Ejecutivos de Finanzas.

En ese marco, el funcionario remarcó: «Los frutos se van a empezar a ver en el corto plazo, esto es un boom que no se imagina nadie«, y anticipó novedades vinculadas al financiamiento. «Tenemos opciones más baratas para conseguir financiamiento y el mercado se va a enterar entre 2 y 3 meses«, sostuvo.

Qué dijo Luis Caputo sobre la inflación y los dólares para pagar deuda

Al analizar la dinámica reciente, Caputo vinculó la persistencia de la inflación —en torno al 2,5% mensual— con la caída en la demanda de dinero registrada el año pasado. Según explicó, esto respondió a la «desconfianza» generada en el contexto electoral ante la posibilidad de un regreso del kirchnerismo. Aun así, se mostró confiado en la tendencia: «tarde o temprano» los índices inflacionarios van a bajar «si se siguen haciendo las cosas bien«, en referencia al orden fiscal y monetario.

En cuanto al financiamiento externo, el titular del Palacio de Hacienda fue categórico: «No tenemos pensado ir al mercado«, dijo sobre una eventual emisión de deuda internacional. En esa línea, señaló que el secretario de Finanzas, Federico Furiase, tiene como objetivo conseguir fondos «lo más barato posible». «No hay capricho con Wall Street. Tenemos opciones más baratas. El mercado no las sabe, pero se va a enterar en los próximos 2 o 3 meses«, insistió.

Caputo detalló además que el equipo económico ya tiene identificadas fuentes de financiamiento para cubrir vencimientos por u$s9.000 millones en los próximos meses, aunque dejó abierta la puerta a regresar a los mercados internacionales si mejora el contexto: «Si dentro de un año cae el riesgo a 250 puntos».

«No puedo forzar a la gente a tener pesos en el bolsillo»

Respecto del riesgo país, que actualmente se ubica por encima de los 600 puntos, consideró que el nivel es elevado en relación con los fundamentos económicos. «Hay mucha gente que todos los días quieren entender por qué sube o baja el mercado. De largo plazo siempre prevalecen los fundamentales«, explicó, al tiempo que atribuyó la desconfianza a la historia de defaults de la Argentina.

Sobre la inflación, señaló: «Veníamos muy bien hasta junio del año pasado y sufrimos un retroceso en los últimos siete, ocho meses. Hoy por hoy, la mayoría de los argentinos entiende que la inflación es un fenómeno monetario que se da por un desbalance en el mercado monetario, ese desbalance se puede dar por un aumento en la oferta de pesos, por una caída de la demanda o por una combinación de las dos».

Además, el ministro evitó precisar plazos concretos para una desaceleración más marcada. «Mientras se hagan las cosas bien más temprano que tarde la inflación va a converger a lo que queremos, pero el timing es difícil de predecir«, señaló. Y agregó: «Lo que uno puede controlar como policy maker es la oferta de dinero pero no puedo forzar a la gente a tener pesos en el bolsillo si no los quiere«.

«Estamos en un proceso de recomposición de precios relativos y tuvimos que subir regulados más de lo que se venía haciendo, tuvo un impacto, la carne tuvo un impacto fuertísimo, pero es algo puntual, la carne no va a seguir subiendo 8% todos los meses. Ya está, a partir de ahora deberíamos volver a un proceso de desinflación y en cuánto tiempo se llegará a los umbrales de que empezamos con cero, esperemos que sea pronto», agregó el ministro.

Finalmente, el funcionario rechazó que el Gobierno impulse sectores específicos de la economía. «Nosotros favorecemos a todos«, afirmó, al sostener que el objetivo oficial es generar condiciones macroeconómicas estables para que sea el sector privado el que defina dónde invertir.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,luis caputo,inflacion

El Gobierno le quita importancia al relanzamiento de Macri y buscará mantener la alianza con el PRO en el Congreso

Irán intensifica sus ataques contra la infraestructura energética del Golfo y provoca incendios en una refinería clave de Kuwait

Neurocientíficos, militares y hasta un preso: así trabaja el equipo que ‘hackea’ la IA de Microsoft antes de que llegue al público

Créditos hipotecarios sin UVA: cómo son los préstamos de bancos que no ajustan por inflación

El fixture de Boca en la Copa Libertadores

“Tiro al facho”: la polémica intervención de una agrupación de izquierda de la UBA en contra de Javier Milei

TRAICIÓN Y ÉXODO: La promesa rota de Monteoliva que desató una ola masiva de bajas en la Policía Federal

Adorni se disculpó por el viaje de su esposa: “Fue una pésima decisión, más allá de que no generó gasto para el Estado”

Horacio Rodríguez Larreta reapareció y lanzó “Metrópolis”, su nuevo espacio en la Ciudad de Buenos Aires

Insólito: un esquiador británico terminó la Copa del Mundo de Oslo bajo los efectos del alcohol

POLITICA3 días ago

POLITICA3 días agoLas chicanas de Cristina Kirchner en el arranque de su indagatoria: “Tengo apodos, pero no me parecen adecuados”

- ECONOMIA2 días ago

Juicio por YPF: la Justicia de EEUU benefició a Argentina y suspendió todas las demandas hasta que se defina la cuestión de fondo

- POLITICA1 día ago

Senado: la oposición pidió explicaciones por $LIBRA y los vuelos de Adorni y Bullrich defendió al Gobierno