ECONOMIA

La otra medida clave que tomó el Banco Central para quitarle presión al dólar

Además de la quita temporal de retenciones a los granos, el Banco Central decidió recurrir a una herramienta clave para descomprimir la presión sobre el dólar. La autoridad monetaria elevó la tasa de liquidez interbancaria -conocida en la jerga financiera como REPO– del 37% al 45,3%, lo que provocó que algunos bancos que venían operando como colocadores se corrieran y regresaran a la inversión en la curva de pesos.

Esta medida puede trasladarse de manera directa a los ahorristas, aunque en el mercado señalaron que «los bancos van a esperar a subir la tasa de plazo fijo, por lo menos hasta convalidar el rebote actual». «Si esto trae además venta de dólar privado sobre el techo, la tasa se va a acomodar para arriba y los bancos lo harán también», agregó un analista.

La medida, que estuvo en línea con la quita temporal de retenciones y el respaldo de Estados Unidos, se tradujo en una baja de los distintos tipos de cambio, sin necesidad de que el BCRA sacrifique reservas.

«Se llevaron puestos a los generadores del caos, que ahora la van a mirar desde afuera, ya que se corrieron todos los compradores, que encima muchos estaban apalancados, con mucho pedal, tomando deuda en pesos para la compra de divisas», sostuvo otro operador.

Sin embargo, la caída de la divisa no estuvo acompañada por un gran volumen de operaciones. La baja respondió más a expectativas que a medidas concretas: no hubo anuncios sobre cuántos dólares ingresarán desde el Tesoro de Estados Unidos, ni cuándo, ni tampoco precisiones sobre la liquidación del agroexportador.

Bajó el dólar y el Banco Central detuvo la sangría de reservas

Javier Milei y Luis Caputo lograron torcer la tendencia con una serie de medidas en torno a las retenciones al agro y una señal más fuerte: el respaldo de Estados Unidos. Así, este lunes las acciones y los bonos rebotaron con fuerza y el dólar oficial bajó, sin necesidad de intervención del Banco Central.

Por la tarde, el BCRA ratificó que no intervino en el mercado cambiario, como sí lo había hecho las tres ruedas previas, donde se desprendió de más de u$s1.000 millones de reservas.

Este lunes, en su habitual comunicado de «principales variables», la autoridad monetaria sostuvo que no hubo intervención y que las reservas brutas se ubican en u$s39.118 millones.

En el comienzo de la semana, el dólar minorista bajó 85 pesos, a $1.430, en la pizarra del Banco Nación. En el segmento mayorista, la divisa se negocia con tendencia bajista en $1.425, alejándose del límite superior de la banda de fluctuación para este lunes, ubicado $1.476,79.

En el segmento informal, el dólar blue se negocia con un retroceso de 45 pesos, en $1475. En cuanto a los dólares financieros, el contado con liquidación cae 9,3% a $1.430, mientras que el MEP pierde 24%, en $1.105.

En busca de dólares, el Gobierno anunció una quita temporal de retenciones al agro

El Gobierno resolvió este lunes que no cobrará retenciones a los granos hasta el 31 de octubre. La medida busca generar una mayor oferta de dólares luego de varios días de suba que llevaron la cotización oficial a $1.515 y le provocaron pérdidas de casi u$s1.000 millones en las reservas del Banco Central. Los efectos, al parecer, comenzaron a verse este lunes.

La medida fue anunciada por el vocero Manuel Adorni a través de su cuenta de la red social X (ex Twitter).

«La vieja política busca generar incertidumbre para boicotear el programa de gobierno. Al hacerlo castigan a los argentinos: no lo vamos a permitir. Por eso, y con el objetivo de generar mayor oferta de dólares durante este período, hasta el 31 de octubre habrá retenciones cero para todos los granos. Fin», anticipó el funcionario.

gobierno resolvió este lunes que no cobrará retenciones a los granos hasta el 31 de octubre. La medida busca generar una mayor oferta de dólares luego de varios días de suba que llevaron la cotización oficial a $1515 y le provocaron pérdidas de casi 1000 millones en las reservas del Banco Central.

La medida fue anunciada por el vocero Manuel Adorni a través de su cuenta de la red social X (ex Twitter).

La medida regirá de manera excepcional durante poco más de un mes y alcanza a todos los cultivos. Según explicó el funcionario, la decisión busca acelerar el ingreso de divisas en un contexto en el que el Ejecutivo procura sostener el programa económico y dar previsibilidad al mercado cambiario.

Con esta resolución, el Gobierno intenta reforzar la posición de reservas del Banco Central y brindar una señal al sector agroexportador para que acelere las operaciones de venta al exterior.

Según estimaciones del sector, el stock disponible en granos tiene un valor aproximado de u$s 10.000 millones. El gobierno busca que buena parte de esos granos guardados por los productores en las próximas seis semanas.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dolar,banco central

El personal de casas particulares recibirá en marzo de 2026 un nuevo incremento salarial, que impacta directamente en los ingresos de quienes se dedican al cuidado de niños y personas. Las cifras actualizadas surgen del acuerdo paritario más reciente, que incluye aumentos escalonados y bonos extraordinarios.

La Comisión Nacional de Trabajo en Casas Particulares (Cntcp) avaló una suba salarial del 3% para el personal doméstico, distribuida en dos tramos: 1,5% aplicable desde febrero y otro 1,5% desde marzo. Junto a este ajuste, se incorpora un esquema de bonos no remunerativos, cuyo monto varía según la cantidad de horas semanales trabajadas.

La Secretaría de Trabajo confirmó que quienes cumplen menos de 12 horas semanales cobrarán un bono adicional de $8.000. Para quienes trabajan entre 12 y 16 horas semanales, el monto será de $11.500, mientras que quienes superan las 16 horas cobrarán $20.000 extras. Estos montos no remunerativos se suman al salario habitual en ambos meses y no inciden sobre el cálculo de aguinaldo, vacaciones ni aportes jubilatorios.

Las remuneraciones varían en función de la tarea desempeñada y el régimen de trabajo. Las categorías oficiales incluyen supervisión, tareas específicas, caseros, asistencia y cuidado de personas, y tareas generales. Cada una cuenta con escalas propias tanto para el pago por hora como para la contratación mensual, diferenciadas según se trate de trabajo con retiro o sin retiro.

Para el mes de marzo de 2026, tras aplicar la suba del 1,5%, los salarios básicos mínimos quedan de la siguiente manera para la categoría de asistencia y cuidado de personas (que abarca a quienes trabajan como niñeras):

- Por hora con retiro: $3.599,86

- Por hora sin retiro: $4.012,14

- Mensual con retiro: $455.160,14

- Mensual sin retiro: $505.578,34

En el caso de tareas generales, la tarifa por hora es de $3.348,37 (con retiro) y $3.599,86 (sin retiro). El salario mensual correspondiente asciende a $410.773,52 y $455.160,14 respectivamente.

A estos valores se añade el bono no remunerativo de marzo, que puede llegar a $20.000 para quienes superan las 16 horas semanales, elevando el salario mensual total de una niñera a $475.160,14 (con retiro) o $525.578,34 (sin retiro).

El esquema salarial contempla también adicionales por antigüedad (1% por cada año trabajado con el mismo empleador) y zona desfavorable (30% extra sobre el sueldo mínimo para quienes trabajan en ciertas provincias y regiones). Ambas sumas se agregan de manera automática si corresponde.

El costo de vida continúa en alza y presiona sobre los ingresos del personal doméstico y de las familias empleadoras. Según el último informe del Instituto Nacional de Estadística y Censos (Indec), la Canasta Básica Alimentaria (CBA) alcanzó en enero de 2026 los $623.990 para una familia tipo de cuatro integrantes. Esta cifra representa un aumento del 5,8% en el primer mes del año, superando a la inflación general.

La CBA mide los ingresos mínimos necesarios para cubrir únicamente la alimentación básica y determina el umbral de indigencia. Para hogares de diferente tamaño, los valores varían: una familia de cinco personas necesita $656.301 mensuales, mientras que un hogar de tres integrantes requiere $496.769 para no caer en la indigencia.

El informe también señala que la Canasta Básica Total (CBT), que incluye todos los gastos esenciales, llegó a $1.360.299 en enero, con una suba del 3,9%. Las familias cuyos ingresos no alcanzan ese monto son consideradas pobres según la medición oficial.

niñera

ECONOMIA

¿El dólar está atrasado o es competitivo?: estas son las proyecciones del tipo de cambio para 2026

Con un dólar a la baja, tasas reales positivas y un flujo de divisas que sostiene la oferta, el esquema actual reabre un debate clásico: el nivel del tipo de cambio real, el rol del carry trade, la sostenibilidad de la acumulación de reservas y el rendimiento relativo de las inversiones en moneda fuerte. Esa tensión entre estabilidad y competitividad será uno de los ejes centrales del escenario hacia fin de año.

La discusión sobre si el dólar está «atrasado» o si el tipo de cambio es competitivo puede responderse observando el Índice de Tipo de Cambio Real Multilateral (ITCRM), que compara el precio relativo de Argentina frente a sus principales socios comerciales.

En enero de este año, el ITCR multilateral se ubicó en 93,6 puntos y el bilateral con Estados Unidos en 103,9.

Con los datos actuales, es posible afirmar que el tipo de cambio real se encuentra apreciado respecto de buena parte de los períodos en los que Argentina operó con un tipo de cambio holgado, aunque lejos de niveles extremos como los de la convertibilidad. En enero de 2026, el ITCR multilateral se ubica en 93,6 puntos y el bilateral con Estados Unidos en 103,9.

Las diferencias de diagnóstico dependen del punto de comparación. Frente a mínimos históricos como 2001, cuando el ITCRM rondaba 66-73 puntos, el nivel actual no luce tan bajo. Sin embargo, si se lo contrasta con períodos donde el tipo de cambio real fue más alto y los márgenes exportadores resultaron más amplios, el nivel actual sí aparece apreciado. No se trata de una contradicción, sino de una diferencia sobre qué se entiende por equilibrio o competitividad suficiente.

Un punto central es que, si el dólar nominal se mantiene bajo durante demasiado tiempo en un contexto donde la inflación aún persiste relativamente alta, el tipo de cambio real tiende a apreciarse. Eso encarece la economía en dólares y, gradualmente erosiona la competitividad de los sectores transables. En el corto plazo, este efecto no necesariamente se refleja en cantidades exportadas, ya que la canasta exportadora argentina está dominada por productos primarios y condicionada por ciclos productivos, infraestructura y precios internacionales, por lo que el tipo de cambio real opera primero sobre márgenes más que sobre volúmenes. En cambio, el impacto suele ser más visible del lado importador, porque un dólar relativamente barato incentiva las compras externas y, de sostenerse, puede deteriorar el saldo comercial.

No existe un nivel único y universal de tipo de cambio real de equilibrio, pero la evidencia histórica sugiere que valores en torno a 105-120 puntos se asocian con un mayor margen de competitividad. En términos generales, un tipo de cambio real alto favorece la producción transable y la generación de divisas, aunque con costos sobre precios internos y poder de compra. Un tipo de cambio real bajo ayuda a contener inflación y abarata importaciones, pero reduce competitividad y presiona sobre el balance externo. En este marco, el riesgo no necesariamente es un salto inmediato, sino el desgaste que genera sostener un tipo de cambio real apreciado durante demasiado tiempo.

El carry trade volvió a ser protagonista

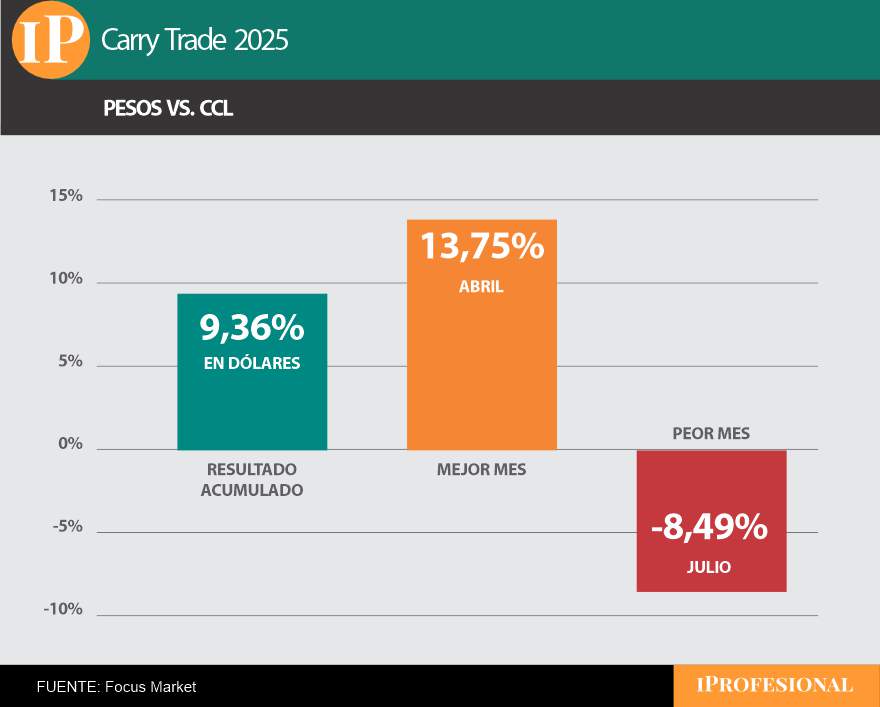

En este contexto, el carry trade volvió a ganar protagonismo. La estrategia consiste en vender dólares, posicionarse en instrumentos en pesos con tasas altas y volver a dolarizarse más adelante. Mientras el tipo de cambio se mantenga estable o baje, la ganancia proviene de la tasa; pero si el dólar sube con fuerza, el rendimiento en pesos no alcanza a compensarlo y el resultado se revierte.

Los datos de 2025 muestran que la estrategia fue rentable: midiendo el rendimiento en dólares CCL, el carry acumuló una ganancia de 9,36% en el año. El resultado fue positivo, aunque lejos del desempeño excepcional de 2024, cuando el carry había arrojado retornos cercanos al 40% en dólares.

El carry trade acumuló una ganancia de 9,36% durante el 2025

La tabla mensual refleja que el retorno estuvo dominado por el comportamiento del dólar financiero. Los mejores meses fueron abril (+13,75%) y octubre (+6%), explicados por una caída del CCL. En cambio, los peores fueron marzo (-5,10%), julio (-8,49%) y septiembre (-8,30%), cuando el CCL subió fuerte y expuso el principal riesgo de la estrategia, que es la fragilidad ante una devaluación rápida.

El breakeven de la estrategia coincide con la tasa mensual: con rendimientos típicos de 2%–4% mensual, el carry funciona si el dólar no se deprecia por encima de ese umbral. Cuando el tipo de cambio supera ese nivel, el retorno en dólares se vuelve negativo.

Además, el carry tiende a retroalimentarse porque para entrar, se venden dólares, lo que aumenta la oferta y presiona el tipo de cambio a la baja. En paralelo, el Banco Central absorbe parte de esa oferta y acumula reservas, reforzando la expectativa de estabilidad cambiaria y alimentando nuevas posiciones.

Para el desempeño de 2026 conviven dos miradas: una sostiene que la ventana del carry sigue abierta si se mantiene la estabilidad del tipo de cambio y continúa la oferta de divisas (cosecha, energía y financiamiento); la otra advierte la vulnerabilidad del esquema, porque depende de que no haya un salto en dólar y porque los capitales de corto plazo pueden salir rápidamente ante cualquier señal de tensión, en un año con vencimientos relevantes en pesos. La contracara macro es que, si domina el carry, el peso tiende a apreciarse y la economía se encarece en dólares, lo que puede afectar a la competitividad y la dinámica importadora.

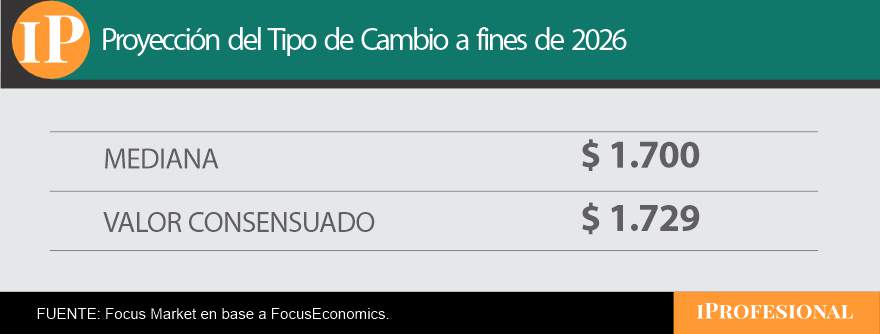

Mientras tanto y en línea con lo anterior, las proyecciones de tipo de cambio para fin de 2026 muestran un mercado relativamente alineado en un escenario de estabilidad, aunque con dispersión. El consenso de consultoras y bancos ubica el dólar mayorista en torno a $1.729 para diciembre, con una mediana cercana a $1.700. La estimación implica una suba anual aproximada de 19%, por debajo de la inflación esperada para 2026 (en torno al 25%), lo que sugiere que el escenario base sigue siendo de apreciación real del peso. En otras palabras: el mercado no está anticipando un salto abrupto, sino un deslizamiento moderado del tipo de cambio.

El Presupuesto 2026 aprobado es más optimista y proyecta un tipo de cambio de $1.423 a fin de año. En el otro extremo, el mercado de futuros y opciones (Matba-Rofex) y el REM lo ubican por encima, en torno a $1.750–$1.766. Incluso entre quienes esperan un dólar más alto, el escenario dominante no es el de crisis cambiaria, sino el de un dólar controlado y una corrección gradual.

Las proyecciones de tipo de cambio para fin de 2026 muestran un mercado relativamente alineado en un escenario de estabilidad, aunque con dispersión

La pregunta entonces pasa a ser por qué el dólar está a la baja hoy, aun en un país con historia de tensión cambiaria. La explicación principal está en la dinámica de oferta y demanda. Del lado de la oferta, se combinan flujos de exportaciones, ingresos de capital vía colocaciones corporativas y financiamiento externo, y operaciones vinculadas a deuda (incluyendo emisiones provinciales), que aumentan la disponibilidad de divisas en el mercado. Del lado de la demanda, la tasa en pesos y la expectativa de estabilidad cambiaria reducen el incentivo a dolarizarse, lo que deja al dólar con menos presión compradora.

En ese equilibrio, el rol del Banco Central también es relevante ya que, al comprar divisas para reservas, actúa como «piso» para que el tipo de cambio no caiga de forma más pronunciada. De hecho, sin esa demanda oficial, el dólar podría bajar más en el margen. Este esquema refuerza la estabilidad: más oferta de dólares y menos demanda privada tienden a mantener la cotización contenida, lo que a su vez retroalimenta la estrategia de hacer tasa en pesos.

Esta baja del dólar no es neutra para la economía real. Un tipo de cambio que se atrasa en términos reales puede ayudar a sostener la desinflación y abaratar transables, pero también encarece la economía en dólares y erosiona la competitividad, especialmente para sectores exportadores.

Por el lado de los metales preciosos, el oro fue el gran termómetro del poder de compra del dólar a nivel global. En 2025, la onza pasó de u$s2.609 a u$s4.337 entre diciembre de 2024 y diciembre de 2025, lo que puede interpretarse como que el dólar perdió un 66,23% de poder de compra medido contra el activo de refugio por excelencia. En lo que va de 2026, el movimiento continuó y la onza subió a u$s4.972 en enero, lo que marca un incremento adicional del 14,64% respecto del cierre de 2025. En términos acumulados desde diciembre de 2024, el oro aumentó un 90,57%. Más que una cuestión local, el dato se conecta con un escenario global donde el dólar se mostró más débil.

Rendimientos en dólares

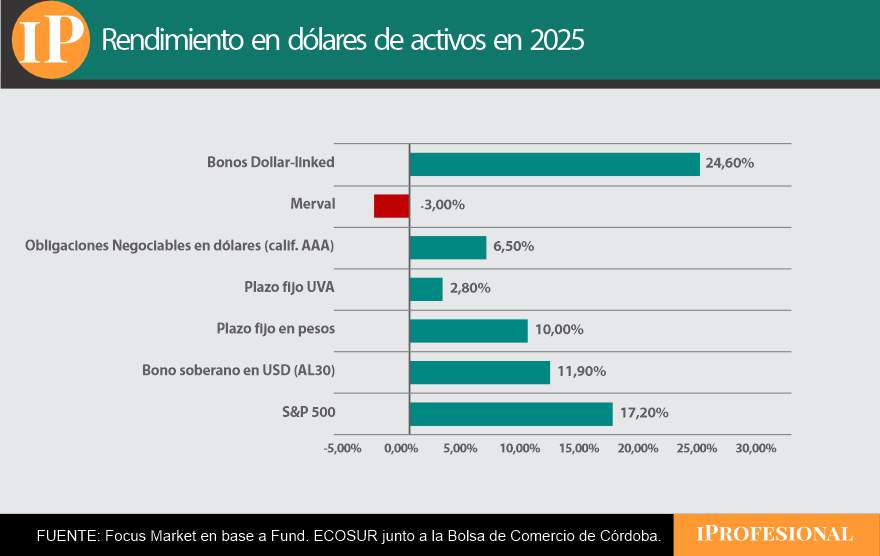

A pesar de ese contexto, en 2025 hubo instrumentos que ofrecieron retornos positivos en dólares para los inversores. Entre las opciones más destacadas aparecieron los bonos dollar-linked (+24,6% medido al CCL) y el S&P 500 (+17,2%), seguidos por bonos soberanos en dólares como el AL30 (+11,9%). Vía tasa en pesos, el plazo fijo tradicional rindió en torno a 9%-10% en dólares. En contraste, otras alternativas que subieron en pesos no necesariamente lo hicieron en moneda dura, como el Merval que cerró con una caída del 3% medido en dólares.

A pesar del contexto, en 2025 hubo instrumentos que ofrecieron retornos positivos en dólares para los inversores.

El escenario cambiario de 2026 se sostiene hoy sobre una combinación de oferta de divisas, tasas reales positivas y un mercado que, al menos por ahora, descuenta continuidad en la estabilidad.

Al mismo tiempo, esa calma convive con tensiones estructurales: un tipo de cambio real que se aprecia si la inflación no baja al mismo ritmo, una estrategia de carry trade rentable pero frágil ante cualquier evento cambiario, y un país que se encarece en dólares mientras intenta recomponer reservas. La cuestión no es elegir dólar o pesos, sino entender el funcionamiento de la rueda actual y el riesgo que supone acumular desequilibrios si el esquema se estira demasiado tiempo.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dólar,tasas,pesos,carry trade

ECONOMIA

Hoy comienzan los paros de controladores aéreos en todo el país: a qué vuelos afecta y cuándo terminarán

El cierre de febrero tendrá complicaciones para quienes aún están gozando de vacaciones. La Asociación Técnicos y Empleados de Protección y Seguridad a la Aeronavegación (ATEPSA) anunció un nuevo cronograma de paros que comenzará a partir de hoy y afectará los despegues en todos los aeropuertos del país durante casi toda la semana.

La medida, anunciada este sábado y definida como “legítima acción sindical” por el gremio de controladores aéreos, responde a la falta de acuerdo en la negociación con la Empresa Argentina de Navegación Aérea (EANA), luego del vencimiento de la prórroga de la conciliación obligatoria.

Según lo informado, la protesta abarcará franjas horarias escalonadas y restringirá exclusivamente la autorización para el despegue de aeronaves, sin afectar operaciones ya en curso. Serán varios días que, previsiblemente, haya demoras o reprogramaciones para algunos vuelos, a excepción de las aeronaves en emergencia, sanitarias, humanitarias, de Estado o búsqueda y salvamento:

- El jueves 26, la medida de fuerza se aplicará a toda la aviación de 15 a 18.

- El viernes 27, se implementará la misma modalidad de 19 a 22.

- El sábado 28, se afectará a la “aviación general y no regular” de 13 a 16.

- El domingo 1, a la aviación comercial regular con destino nacional de 9 a 12.

- El lunes 2 nuevamente a toda la aviación de 5 a 8.

La modalidad de cada medida varía según el tipo de vuelo afectado: los días señalados como “toda la aviación” incluyen despegues de todos los aeropuertos y categorías; las jornadas destinadas a “aviación general y no regular” comprenden exclusivamente vuelos privados, taxis aéreos y no comerciales, sin importar el destino; en tanto, la restricción a la “aviación comercial regular con destino nacional” impacta solo en vuelos regulares dentro del país.

Durante los horarios de paro, tampoco se recibirán ni transmitirán planes de vuelo y se suspenderán actividades administrativas no críticas. La acción sindical excluye cualquier tarea que pudiera afectar operaciones ya iniciadas, como el mantenimiento en equipos en uso y la mensajería de NOTAM y comunicaciones.

El conflicto entre Atepsa y EANA se extiende desde hace varios meses y combina reclamos salariales con denuncias sobre el incumplimiento del Convenio Colectivo de Trabajo (CCT). En agosto del año pasado, las partes acordaron un aumento del 15% en cuatro tramos, lo que permitió una suspensión temporal de las protestas.

Sin embargo, la reanudación de asambleas y paros en noviembre y diciembre derivó en la intervención de la Secretaría de Trabajo y el dictado de la conciliación obligatoria.

La Empresa Argentina de Navegación Aérea recordó que los servicios de navegación aérea están catalogados como esenciales por ley, lo que limita el alcance de las medidas de fuerza sindical. El sindicato solo puede anunciar paros con al menos cinco días de antelación y sin afectar más del 45% de las operaciones, según la normativa vigente.

Al tratarse de una empresa pública, la discusión salarial no se resuelve de manera individual, sino que es la Oficina Nacional de Empleo Público el área que establece el marco de referencia que el Gobierno ofrece a los gremios. La disputa entre EANA y ATEPSA también involucra investigaciones judiciales y denuncias penales por presuntas maniobras irregulares que alcanzan a ex y actuales autoridades.

Las medidas de fuerza se suman a otra semana difícil para los viajeros, a raíz del paro general convocado por la Confederación General del Trabajo (CGT), al que se plegaron los gremios aeronáuticos en rechazo a la reforma laboral. El cese de actividades llevó a las aerolíneas a modificar itinerarios, generar cancelaciones y reprogramaciones, con un estimado de más de 65.000 pasajeros afectados.

Entre los sindicatos que se plegaron a la medida figuran la Asociación de Pilotos de Líneas Aéreas (APLA), la Asociación Argentina de Aeronavegantes (AAA), la Asociación del Personal Aeronáutico (APA) y la Unión del Personal Superior y Profesional de Empresas Aerocomerciales (UPSA).

Corporate Events,South America / Central America,Civil Unrest,BUENOS AIRES

Dem voters were less enthusiastic when Trump touted crackdown on cartels and fentanyl, SOTU dial reveals

Hay alerta amarilla por tormentas en 5 provincias para hoy, jueves 26 de febrero

Trump issues stern Iran warning as Tehran angrily reacts to speech amid muted world reaction

Así quedó la primera placa de nominados de Gran Hermano Generación Dorada: tensión, estrategia y emociones fuertes

A cuatro años del inicio de la guerra, el embajador de la UE en la Argentina reafirmó el apoyo a Ucrania

Hallaron documentación que confirma pagos de la AFA a la supuesta propietaria de la mansión de Pilar

Jorge Macri prepara su discurso para abrir el año legislativo: el deseo de reelección y el espejo en Bukele

Daiana Fernández Molero defendió la reforma laboral: “Va a haber mayor creación de empleo porque va a ser más fácil contratar en blanco”

Uno por uno, todos los famosos que saludaron a Mirtha Legrand por sus 99 años

“Nos hacemos cargo”: Patricia Bullrich admitió un error del Gobierno en la inclusión del artículo de las licencias médicas

POLITICA1 día ago

POLITICA1 día agoJorge Macri prepara su discurso para abrir el año legislativo: el deseo de reelección y el espejo en Bukele

- POLITICA2 días ago

Daiana Fernández Molero defendió la reforma laboral: “Va a haber mayor creación de empleo porque va a ser más fácil contratar en blanco”

- CHIMENTOS2 días ago

Uno por uno, todos los famosos que saludaron a Mirtha Legrand por sus 99 años