ECONOMIA

La tasa de desocupación se mantuvo en 7,6% en el segundo trimestre y creció la informalidad

El segundo trimestre de 2025 arrojó señales mixtas para el mercado laboral argentino: la tasa de desocupación en los 31 principales aglomerados urbanos se mantuvo en 7,6%, igual que en el mismo período de 2024, aunque mejoró levemente en relación con el primer trimestre del año, cuando había llegado a 7,9 por ciento. En paralelo, continuó el crecimiento del empleo informal. Así se desprende de los datos informados este jueves por el Instituto Nacional de Estadística y Censos (INDEC).

Según INDEC, en la comparación interanual la tasa de desocupación no registró cambios significativos entre el segundo trimestre de 2024 y el de 2025, consolidándose en 7,6 por ciento. Este indicador, que representa la proporción de personas sin empleo que buscan trabajo de manera activa respecto de la población económicamente activa, no varió pese a las fluctuaciones observadas en otros componentes del mercado laboral.

Durante ese período, la tasa de empleo descendió levemente de 44,8% a 44,5%, mientras que la tasa de actividad bajó de 48,5% a 48,1%. El informe también remarca un incremento de la informalidad laboral, que subió de 41,6% a 43,2% entre la población ocupada.

El análisis entre el primer y segundo trimestre de 2025 muestra ciertos avances en los principales indicadores. La tasa de desocupación bajó 0,3 puntos porcentuales, de 7,9% a 7,6 por ciento. De forma simultánea, la tasa de empleo subió de 44,4% a 44,5%, y la tasa de actividad bajó solo 0,1 puntos porcentuales, de 48,2% a 48,1%. El Indec destacó que la presión sobre el mercado laboral—que incluye a desocupados, subocupados y ocupados que buscan otro empleo—subió de 29,7% a 30,5%, impulsada por un aumento de los ocupados demandantes, que pasaron de 16,1% a 17,1% de la población económicamente activa.

En el segundo trimestre, la economía sumó 53.300 empleos en comparación con el primer trimestre y 42.600 en el último año, según cálculos privados. Como resultado, la cantidad de personas desocupadas disminuyó en 70.800 entre abril y junio, aunque se incrementó en 7.200 respecto del mismo período del año anterior. En ambos casos, el crecimiento del empleo se concentró en puestos no registrados. Durante el trimestre, los trabajadores declarados descendieron en 23.600 y, en términos interanuales, en 371.300. Por su parte, los empleos informales aumentaron en 76.900 en el trimestre y en 413.900 en comparación con el año anterior.

Las disparidades regionales y por tamaño de aglomerado resultan marcadas. El Gran Buenos Aires y la región Pampeana presentaron las tasas de desocupación más altas, con 8,7% y 7,4%, respectivamente. En contraste, la Patagonia y el Noroeste exhibieron los niveles más bajos, ambos con 4,7%. Por tamaño, los centros urbanos con menos de 500.000 habitantes tuvieron una tasa de desocupación de 5,5%, muy por debajo del 8,0% registrado en los aglomerados de mayor magnitud. Respecto de la tasa de empleo, la región Pampeana lideró con 45,2%, seguida del Gran Buenos Aires (44,7%) y la Patagonia (42,9%).

El desglose según sexo y edad muestra tendencias persistentes. En el segundo trimestre de 2025, la desocupación fue más alta en mujeres (8,5%) que en varones (6,8%). Entre los jóvenes, el desempleo afectó particularmente a las mujeres de 14 a 29 años, en quienes la tasa llegó a 16,9%, y a los varones del mismo grupo, con 12,7%. En adultos de 30 a 64 años, la desocupación fue más baja: 6,1% para mujeres y 4,9% para varones. Además, el 71,3% de las personas desocupadas posee hasta secundario completo, y el 28,7% cuenta con estudios superiores o universitarios, completos o incompletos. Respecto al tiempo de búsqueda de empleo, el 71,4% de los desocupados llevaba menos de un año buscándolo, y el 28,2% superaba ese plazo.

Otros indicadores aportan una visión integral del mercado laboral. La tasa de subocupación alcanzó 11,6% de la población económicamente activa, y la informalidad laboral llegó a 43,2% entre los ocupados. El 72,4% de los trabajadores son asalariados, de los cuales el 37,7% no tiene descuento jubilatorio, lo que los ubica en la informalidad. Por nivel educativo, el 60,4% de los ocupados finalizó secundario como máximo, y el 39,7% posee estudios superiores o universitarios. Al analizar la calificación de la ocupación principal, el 55,5% desempeña empleos operativos, el 16,8% ejerce tareas técnicas, el 16,3% ocupa puestos no calificados y el 11% se dedica a profesiones.

El Gobierno proyecta que la economía sostenga un crecimiento del 5,4% en 2025 y anticipa que la expansión del PBI se mantendrá, al menos, en ese nivel hasta 2028. No obstante, consultoras y bancos internacionales ajustaron a la baja sus proyecciones y aumenta la probabilidad de que la actividad haya ingresado en una fase recesiva, lo que podría afectar la generación de empleo.

comida,empleo sumergido en argentina,puestos callejeros

ECONOMIA

El Banco Central apura la acumulación de reservas: ya alcanzó el 25% de su meta anual de compra de divisas

En un contexto de estabilidad cambiaria, el Banco Central de la República Argentina (BCRA) acumuló 34 ruedas seguidas con compras de divisas, tanto mediante el mercado de cambios como a través de acuerdos fuera de ese ámbito. La compra de USD 95 millones realizada el lunes elevó el total anual por encima de los USD 2.500 millones, superando así el 25% de la meta establecida para la acumulación de reservas en 2026.

Durante la llamada “fase 4” del programa económico, las adquisiciones oficiales totalizaron 2.507 millones de dólares. Para financiar estos movimientos, la entidad apela a la emisión de pesos sin recurrir a mecanismos de esterilización. Posteriormente, el Tesoro absorbe parte de ese excedente monetario mediante colocaciones de deuda interna y, en las últimas licitaciones, evitó inyectar pesos al mercado.

Para 2026, las estimaciones oficiales prevén compras netas de divisas que podrían ubicarse entre 10.000 millones y 17.000 millones de dólares, dependiendo de la demanda de pesos y el flujo de ingresos en moneda extranjera. El presidente del BCRA, Santiago Bausili, remarcó que el ritmo de acumulación de reservas dependerá de la evolución de la remonetización y del ingreso de dólares. Hasta ahora, la entidad ya superó el 25% del objetivo anual fijado.

El Banco Central estableció un límite diario para sus compras del 5% del volumen operado en el Mercado Libre de Cambios, con el objetivo de sostener la estabilidad cambiaria. Además, la institución explicó que puede concretar adquisiciones de divisas fuera del circuito mayorista tradicional por medio de acuerdos directos con empresas o entidades, lo que le permite sortear eventuales distorsiones en el funcionamiento del mercado.

Actualmente, las reservas internacionales se ubican en USD 46.634 millones de dólares, tras incorporar USD 373 millones en la última jornada. Este monto representa el nivel más elevado desde el 21 de octubre de 2019, cuando alcanzaban los 46.885 millones de dólares. El último incremento de la posición en moneda extranjera se explica en parte por la suba del precio del oro, que alcanzó los 5.235 dólares por onza; el organismo dispone de cerca de 2 millones de onzas, equivalentes a 61,5 toneladas.

Uno de los elementos que condicionó la posibilidad de robustecer las reservas de manera más significativa está vinculado a los pagos que realiza el Tesoro Nacional por obligaciones de deuda externa. Para poder cumplir con estos compromisos financieros, el Ministerio de Economía recurrió a la compra de divisas al Banco Central. Como consecuencia, parte de los dólares que podrían sumarse a las reservas terminaron destinándose a la cancelación de deuda, lo que afecta el ritmo de acumulación de activos en moneda extranjera.

Al mismo tiempo, el flujo de divisas que posibilitó las compras del Central responde a la liquidación del sector agroindustrial y la emisión de deuda tanto corporativa como de los gobiernos provinciales. En efecto, la provincia de Santa Fe transfirió la semana pasada los USD 800 millones que había colocado en el mercado internacionales a comienzos de diciembre de 2025. La entidad conducida por Bausili proyecta nuevas emisiones del sector privado que reforzarían la disponibilidad de divisas.

“El excedente cambiario se apoya en un mejor saldo comercial –buen ritmo en la liquidación del agro y menores importaciones– y en un mayor flujo financiero por ingreso de préstamos, además de una menor demanda de activos externos respaldada por tasas de interés en pesos más altas», definieron desde Cohen Aliados.

Y sumaron: “La baja del tipo de cambio se sostuvo incluso con el BCRA comprando reservas, apoyada en una liquidación del agro que se mantiene firme, en dólares financieros provenientes de colocaciones de ONs y préstamos, y en un contexto en el que las tasas continúan elevadas y sostienen estrategias de carry trade«.

Desde LCG destacaron que esta semana, el Central deberá enfrentar pagos por USD 1.000 millones en concepto de capital e intereses del Bopreal serie 3. Se trata de un bono emitido por la propia entidad monetaria y dirigido a empresas para que puedan pagar deudas comerciales en el exterior. Permitió regularizar pagos pendientes con proveedores internacionales usando un instrumento financiero en dólares, pero bajo ley argentina.

“El impacto final sobre las reservas dependerá de cuánto decidan los tenedores locales dejar en el sistema. Pero sobre este efecto, en la semana operará la habitual reducción de encajes de fin de mes, por lo que es de esperar que veamos una caída en las reservas internacionales, aunque reversible en los días posteriores”, acotaron acerca de la evolución esperada de las tenencias en los próximos días.

Por su parte, los analistas de Fundación Capital determinaron que el inicio de la nueva fase del programa económico, que privilegia la acumulación de reservas, “nos deja con un nuevo mix de reservas-inflación, seteando un horizonte de mayor nominalidad”. En palabras de los especialistas, los esfuerzos del Gobierno por sumar divisas podrían derivar en una mayor presión sobre los precios.

No obstante, el centro de estudios fundado por Martín Redrado destacó que en enero-febrero “la compra de divisas por parte del BCRA se dio en paralelo con una baja en el tipo de cambio mayorista y una importante absorción monetaria”.

“Hacia delante, prevemos un tipo de cambio que evolucione en línea con la inflación y no continúe alejándose del techo de la banda para no tensionar la competitividad cambiaria (aprovechando para acumular más reservas y quizá avanzar en liberaciones graduales de las restricciones cambiarias)”, concluyeron.

Corporate Events,LEGACY: Financials (TRBC),Financials (TRBC level 1),South America / Central America

ECONOMIA

Cuánta plata ya necesita una familia por mes para seguir en clase media y no caer en la pobreza

Según el Idecba, la denominada clase media está integrada por los hogares cuyos ingresos equivalen, como mínimo, a 1,25 veces el valor de la Canasta Total

23/02/2026 – 17:21hs

En enero de 2026, una familia tipo residente en la Ciudad de Buenos Aires necesitó percibir ingresos mensuales superiores a los $2.201.157 para ser considerada de clase media y no caer en la pobreza. Así lo indicó el último informe del Instituto de Estadística y Censos de la Ciudad de Buenos Aires (Idecba), que detalló los valores de las canastas de consumo y los rangos que delimitan cada estrato social.

El relevamiento toma como referencia un hogar compuesto por una pareja de 35 años —ambos económicamente activos y propietarios de la vivienda— y dos hijos menores, de 9 y 6 años. Bajo estos parámetros, el ingreso necesario para ubicarse dentro del sector medio osciló entre los $2.201.157 y los $7.043.703 mensuales. Por encima de ese techo se ubican los sectores acomodados, mientras que por debajo aparecen los segmentos vulnerables y medios frágiles.

El umbral de la clase media porteña

De acuerdo con el Idecba, la denominada clase media —o sector medio— está integrada por aquellos hogares cuyos ingresos equivalen, como mínimo, a 1,25 veces el valor de la Canasta Total (CT) y hasta cuatro veces ese monto.

En enero, la CT para el hogar tipo se ubicó en $1.760.926. A partir de ese valor se desprenden los distintos escalones. El piso para ingresar formalmente en la clase media fue de $2.201.157,24, mientras que el límite superior alcanzó los $7.043.703,15.

El informe también distingue categorías intermedias. Entre quienes no son pobres pero tampoco logran consolidarse dentro del sector medio se encuentran los denominados «no pobres vulnerables», con ingresos que van de $1.396.660 a $1.760.925. Un escalón más arriba aparece el «sector medio frágil», cuyos ingresos se ubican entre $1.760.925 y $2.201.157. Recién a partir de esa cifra se considera formalmente que el hogar pertenece a la clase media.

Esta segmentación refleja una realidad compleja: incluso familias que superan la línea de pobreza pueden encontrarse en una situación de fragilidad económica ante cualquier imprevisto, como la pérdida de empleo o un gasto extraordinario.

Cuánta plata necesita una familia para no ser pobre

El mismo informe estableció que la línea de pobreza —equivalente al valor de la Canasta Básica Total (CBT)— se ubicó en enero en $1.396.660 para el hogar tipo. Ese monto representa el ingreso mínimo necesario para cubrir el conjunto de bienes y servicios esenciales, como alimentos, transporte, educación, salud e indumentaria.

Por su parte, la línea de indigencia —asociada a la Canasta Básica Alimentaria (CBA)— alcanzó los $767.413. Esto significa que una familia con ingresos por debajo de esa cifra no logró cubrir siquiera los requerimientos alimentarios mínimos.

Entre los $767.412,91 y los $1.396.660,09, los hogares quedaron encuadrados en situación de pobreza no indigente: pudieron acceder a la canasta alimentaria, pero no al total de bienes y servicios básicos que componen la CBT.

Radiografía social en la Ciudad de Buenos Aires

Los datos publicados por el Idecba permiten trazar una radiografía precisa de la estructura social porteña. El hecho de que el piso de la clase media supere ampliamente la línea de pobreza muestra la amplitud de la franja vulnerable y la distancia que separa a los sectores medios consolidados de quienes apenas logran mantenerse fuera de la pobreza.

En un contexto de inflación y presión sobre el costo de vida, el acceso a la categoría de clase media implica hoy un nivel de ingresos significativamente elevado. A su vez, el amplio rango que va desde los $2,2 millones hasta más de $7 millones mensuales evidencia la heterogeneidad interna del sector medio.

Mientras tanto, quienes superan los $7.043.703 mensuales son considerados parte de los sectores acomodados de la Ciudad, consolidando un esquema de estratificación que se define estrictamente en función del ingreso necesario para sostener determinado nivel de consumo.

El informe oficial no solo actualiza cifras, sino que también expone la creciente exigencia económica que implica sostener un estándar de vida considerado «medio» en la capital del país. En ese escenario, la frontera entre estabilidad y vulnerabilidad aparece cada vez más estrecha para miles de familias porteñas.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,clase media,ciudad de buenos aires

ECONOMIA

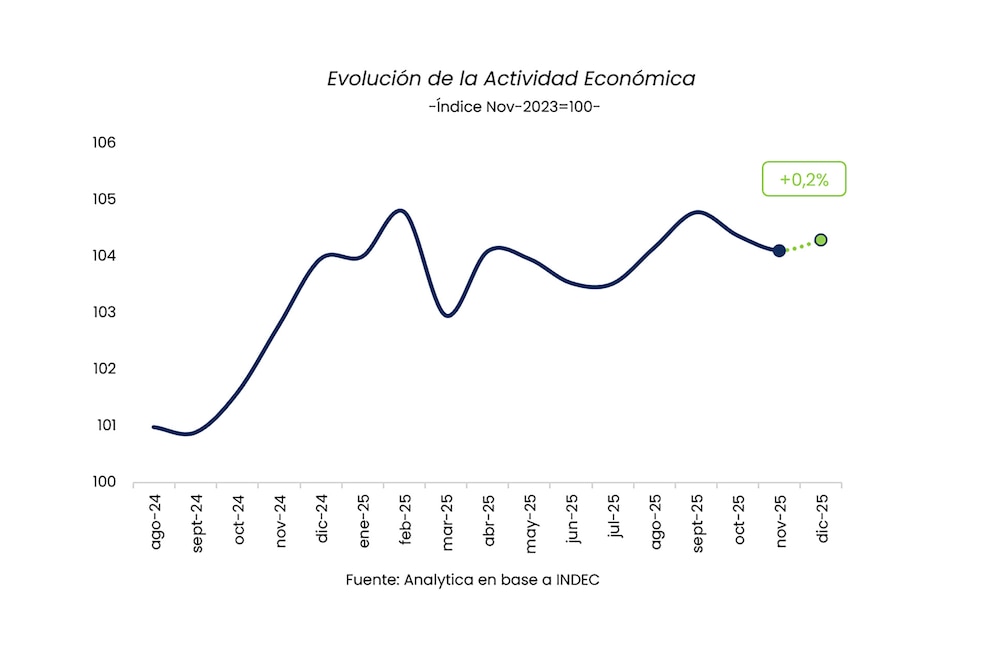

Hoy se conoce el dato de actividad de diciembre: cuánto se espera que haya crecido la economía en 2025

Este martes, el Instituto Nacional de Estadística y Censos (INDEC) publicará el dato de actividad de diciembre, un informe clave para determinar cómo cerró el segundo año de mandato de Javier Milei. Y si bien las estimaciones privadas fueron diferentes respecto a la tendencia, en ambos casos —por la magnitud de la tendencia— implican complicaciones para los planes oficiales y elevan las expectativas ante un indicador que definirá el margen de maniobra para la recuperación que proyecta el equipo económico en 2026.

La consultora Analytica presentó el Índice Líder de Actividad Analytica (ILA), un indicador basado en datos de alta frecuencia con elevada correlación con el EMAE que publica el INDEC. El ILA estimó que la actividad económica creció 0,2% en diciembre, lo que arrojó un incremento de 0,1% para el último trimestre y de 4,3% en el año. Desde Analytica explicaron que este crecimiento leve se apoyó en pocos sectores dinámicos, especialmente el consumo durable y la construcción. La consultora indicó que “los determinantes del crecimiento económico cambiaron producto de un nuevo régimen macroeconómico”.

Entre los factores expansivos, destacó el aumento en las ventas mayoristas de vehículos a concesionarios, con un salto de 21,1%, junto a la recuperación de la actividad de la construcción, reflejada en el avance del Índice Construya (8,0%) y un leve incremento en el consumo de cemento (0,3%). Además, la demanda de electricidad de grandes usuarios se incrementó 7,2%, asociada a una mejora puntual en sectores intensivos en energía. En el plano fiscal, la recaudación de IVA subió 0,7%.

En contraste, persistieron debilidades en la industria y en los indicadores financieros. La producción de autos cayó 9,1%, acompañada por una baja en los patentamientos de 1,8%. Analytica también observó una contracción de los préstamos (0,5%), una caída de la confianza del consumidor medida por la Universidad Torcuato Di Tella (UTDT) (1,1%) y un retroceso en la recaudación de la seguridad social (1,1%), lo que, según la consultora, indica que la mejora de la actividad aún no se traduce en una recuperación sostenida del empleo formal. Además, las importaciones de bienes continuaron en descenso (2,4%), reflejando una demanda agregada contenida.

En el análisis de diciembre, Analytica evaluó que el mes evidenció una “recomposición incipiente y frágil”, apoyada en pocos sectores dinámicos, y que la persistencia de caídas en la producción industrial y los indicadores financieros sugiere que la recuperación sigue siendo parcial y enfrenta dificultades para consolidarse en toda la economía.

El dato oficial se difundirá en medio del conflicto por el cierre de la empresa de neumáticos FATE, que provocó el despido de 920 trabajadores y obligó al Gobierno a dictar una conciliación obligatoria por 15 días. Esta medida está siendo desobedecida ante la toma de la fábrica por parte de los gremios, que se resisten a abandonar sus puestos de trabajo. Con el temor que existe de que sea la punta del iceberg para otros sectores que estuvieron protegidos durante años y ahora están siendo golpeados por la política de apertura de las importaciones.

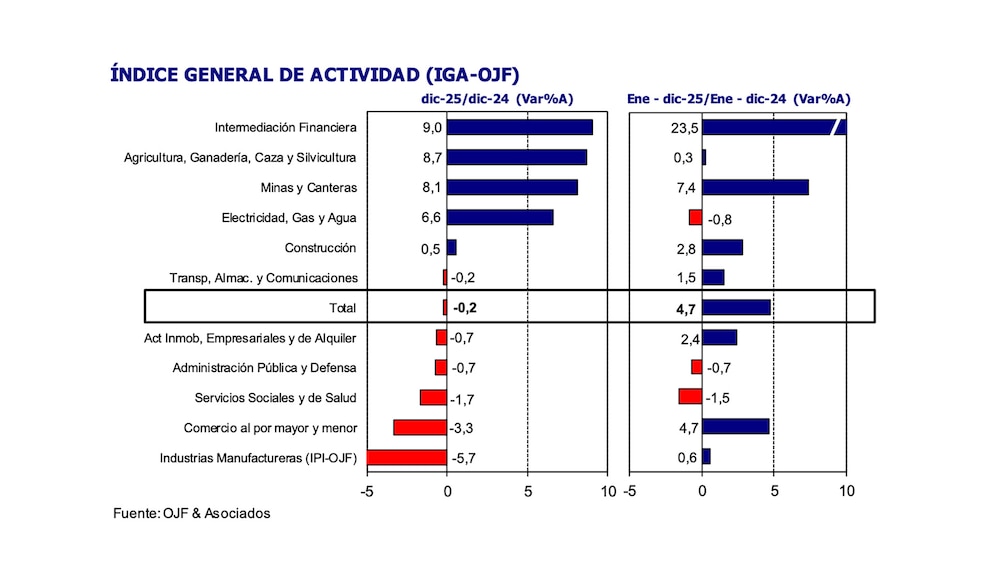

Otras mediciones, como el IGA-OJF de Orlando J. Ferreres & Asociados, mostraron matices en el desempeño de la economía argentina en diciembre de 2025. Ferreres reportó que el nivel general de actividad marcó una contracción de 0,2% interanual en diciembre, acumulando una suba de 4,7% para todo el año. La medición desestacionalizada arrojó una caída de 0,6% respecto al mes anterior. Según la consultora, diciembre sumó una nueva baja a los descensos del cuarto trimestre, cerrando un 2025 de mayor a menor, con una baja de 0,5% al comparar el cuarto trimestre con el tercero.

Ferreres detalló que la serie original del IGA también ingresó en terreno negativo con una baja de 0,2%, aunque el acumulado anual se sostuvo por el impulso de sectores como intermediación financiera, minería y comercio; este último, con cifras negativas al cierre, pero desempeño favorable en la primera mitad del año.

El análisis sectorial mostró diferencias claras. Mientras que en diciembre, el sector agropecuario avanzó 8,7% anual, impulsado por una cosecha de trigo cercana a niveles récord, la industria manufacturera cerró con tendencia contractiva y una baja de 1,4% mensual (medición desestacionalizada), sumando caídas en los dos meses previos. Las contracciones más marcadas provinieron de maquinaria y equipo, plásticos y alimentos, mientras que la producción en refinerías mostró el mayor avance. En términos anuales, la industria redujo su actividad en diciembre 5,7%, aunque logró acumular un crecimiento de 0,6% en el año debido a la baja base de comparación de 2024.

El sector de electricidad, gas y agua registró una expansión de 6,6% en diciembre, aunque la cifra anual reflejó una baja de 0,8%. El crecimiento del último mes se debió principalmente al salto de 13,7% en generación eléctrica, vinculado a una mayor demanda residencial. El sector de minas y canteras mostró en diciembre una expansión de 8,1% anual, con el petróleo subiendo 13,6% y el gas cortando tres meses de cifras negativas para cerrar con una mejora de 5,6%. El balance anual fue positivo, con una expansión acumulada de 7,4%.

A pesar de las diferencias en el relevamiento de diciembre, ambas consultoras privadas coincidieron en que el año fue de evolución heterogénea: sectores como agro, minería y servicios públicos aportaron al crecimiento anual, mientras la industria y algunos indicadores de consumo y empleo exhibieron señales de debilidad. Analytica subrayó que la recuperación de la actividad fue parcial y apoyada en segmentos puntuales, sin consolidarse en el conjunto de la economía. Ferreres, por su parte, remarcó la mejora anual, aunque advirtió sobre la desaceleración hacia el cierre del año y un mercado laboral que no revirtió tendencias previas.

En cuanto a 2026, la consultora proyectó un escenario con mayor orden político y una macroeconomía más estable, que eventualmente podría traducirse en una mejor oferta de crédito productivo y mejoras en los niveles de inversión. Ferreres identificó como debilidades un mercado laboral estancado y precarizado, junto con ingresos familiares deprimidos, factores que afectan negativamente la demanda interna.

El contexto macroeconómico y político resultó determinante para comprender los movimientos de la actividad económica. En las proyecciones para 2026, Ferreres anticipó un entorno de mayor estabilidad tras un año de cambios y ajustes. Las expectativas sobre el crédito productivo, la inversión y la evolución de la demanda interna quedaron sujetas al desempeño de los primeros meses del año, mientras los datos sectoriales del cierre de 2025 reflejaron tanto oportunidades como desafíos.

El principal reto para el Gobierno de Javier Milei y su ministro de Economía, Luis Caputo, será transitar del crecimiento registrado en 2025 a una nueva fase de reactivación en 2026. Las consultoras coincidieron en que el crecimiento del año pasado se apoyó en una base de comparación baja y en sectores puntuales, mientras que el inicio del nuevo ciclo exigirá políticas que consoliden la recuperación y permitan ampliar la mejora hacia sectores rezagados.

Aunque hay otro dilema que el equipo económico tiene que resolver para lograr el repunte de la actividad este año: la situación de las tasas que quedaron altas en términos reales. Lo que forma parte de la estrategia cambiaria para evitar presiones adicionales sobre el dólar mientras que el Banco Central de la República Argentina (BCRA) compra reservas internacionales. Y si bien el ministro Caputo apunta a los dólares del colchón para la reactivación y el desarrollo del mercado de capitales junto con el Fondo de Asistencia Laboral, en la medida en que el costo para invertir no baje, se complicará el despegue.

fábrica,automóviles,robótica,automatización,industria,manufactura,tecnología,línea de montaje,innovación,producción

El Gobierno puso en marcha el plan de retiros voluntarios en los medios públicos

El Gobierno avanza en un modelo de auditoría para fortalecer los “modelos de control internos”

California allocating $35M to support illegal immigrants amid Trump’s mass deportation agenda

Iran president vows defiance as protests build against regime amid US military build up

Los archivos de Epstein revelan un misterioso plan de “vigilancia” e “inteligencia” en Buenos Aires

El Banco Central apura la acumulación de reservas: ya alcanzó el 25% de su meta anual de compra de divisas

Villarruel cuestionó la apertura de importaciones: «Sin industria, se pasa a depender de China»

“Ahora es la hora de jugarse”: el mensaje de Patricia Bullrich a los empresarios tras aprobarse la reforma laboral

Según un especialista, el precio de la carne se mantendrá alto “entre dos y tres años”

Cómo será el tratamiento de la reforma laboral en el Senado, luego de haber obtenido la media sanción en Diputados

ECONOMIA3 días ago

ECONOMIA3 días agoVillarruel cuestionó la apertura de importaciones: «Sin industria, se pasa a depender de China»

- POLITICA2 días ago

“Ahora es la hora de jugarse”: el mensaje de Patricia Bullrich a los empresarios tras aprobarse la reforma laboral

- ECONOMIA2 días ago

Según un especialista, el precio de la carne se mantendrá alto “entre dos y tres años”