ECONOMIA

La tensión cambiaria persiste y el precio del dólar pone a prueba el límite para activar la intervención del Banco Central

En las últimas ruedas, la aceleración de la dinámica negativa en los negocios financieros respondió al resultado político de las legislativas bonaerenses, evidenciando un Gobierno nacional debilitado ante los próximos comicios de medio término.

La reacción del mercado se manifestó en caídas bursátiles y un movimiento alcista de la cotización del dólar, aunque contenido. El Gobierno concentra sus esfuerzos en evitar una espiralización que lleve el tipo de cambio más allá del límite de “libre flotación” fijado tras la eliminación del cepo el 11 de abril.

El dólar mayorista cerró el viernes a $1.453 para la venta, luego de alcanzar un récord nominal intradiario de $1.457. Operadores dieron cuenta de posturas vendedoras en oferta -que no llegaron a concretarse- en $1.472, que era el límite superior de las bandas cambiarias de libre flotación para la divisa, como dispuso el BCRA. A partir de esa cotización el ente monetario queda habilitado a vender reservas -“comprar pesos” prefiere decir el presidente del organismo, Santiago Bausili– sin necesidad de esterilizar los pesos emitidos, para ponerle freno a la devaluación.

En la semana previa a al elección bonaerense el Tesoro ejecutó la venta de más de USD 500 millones para contener la volatilidad cambiaria y “brindar liquidez y permitir el buen funcionamiento del mercado”.

Si bien el ministro de Economía, Luis Caputo, aseguró que en la última semana no hubo ventas oficiales en el mercado de contado, sí se mantuvo firme la venta de contratos de dólar futuro, donde Bausili, confirmó que la autoridad monetaria mantiene posturas por 4.500 millones de dólares.

Los contratos de futuros proyectaban una devaluación por encima de la banda cambiaria tras las elecciones del 26 de octubre. Las operaciones con vencimiento a fin de octubre marcaron un tipo de cambio de $1.522,50, mientras que para el cierre de diciembre las posturas se situaron a $1.605, frente a un techo de la banda sin intervención de $1.531 para fin de año.

Entre las fuentes de preocupación financiera en el mercado se encuentra el nivel de reservas internacionales del Banco Central en caso de verse obligado a intervenir con venta de divisas. El conteo neto de los activos sigue por debajo de la meta de diciembre (unos USD 5.400 millones menos), una cifra que exigirá que compras de dólares se retomen de inmediato después de la elección de octubre.

Pese al deterioro en las expectativas de los inversores, el traslado a precios minoristas de la devaluación todavía luce moderado. Además, el Gobierno impulsó la baja de tasas de interés del sistema y mejoró el nivel de tipo de cambio real para el intercambio de bienes y servicios con el exterior.

Quedó claro que el equipo económico hizo muy bien en absorber todo exceso de pesos. Frente a un shock político, el dólar subió solo 3% y no buscó el techo de la banda (Domínguez)

Para el economista Federico Domínguez “quedó claro que el equipo económico hizo muy bien en absorber todo exceso de pesos. Frente a un shock político, el dólar subió solo 3% y no buscó el techo de la banda -como referencia, en 2019 post-PASO el tipo de cambio subió 30%-. El esquema cambiario es el correcto. El BCRA tiene alrededor de USD 20.000 millones líquidos para defender la banda -por eso el mercado no la buscó-, los cuales dudo que sea necesario usar dado el contexto de pocos pesos y superávit fiscal que aspira liquidez. Todo esto ocurre mientras la inflación sigue bajando -un 1,6% en CABA en agosto-“.

En este sentido, la inflación de agosto se mantuvo en 1,9%, al igual que julio, y acumuló 19,5% en los últimos ocho meses: fue el cuarto mes consecutivo por debajo del 2% En los últimos doce meses sumó 33,6%, frente a un dólar mayorista que avanzó más de 50 por ciento.

Un reporte de Max Capital precisó que “la depreciación cambiaria de julio -alrededor de 13,2%- parece haber tenido poco efecto sobre la inflación de agosto, mostrando hasta ahora un pass-through limitado. Para septiembre, el efecto probablemente sea mayor, ya que el incremento del tipo de cambio se concentró en la última semana de julio, y esperamos que la inflación se ubique cerca de 2,3% mensual, como sugieren las estimaciones de alta frecuencia».

En paralelo, el Gobierno activó una reducción de tasas de interés del sistema, para aliviar el efecto contractivo sobre la economía, a través del recorte de los rendimientos de REPO (préstamos respaldados en activos). “El Gobierno volanteó y cambió su estrategia. Ahora está mostrando una ligera suavización en el plano monetario iniciando con una leve relajación de las tasas. En el mercado de operaciones simultáneas, el BCRA bajó la tasa al 35%, luego de haberla reducido al 40% el martes y al 45% el lunes, lo que ayudó a la caída de los rendimientos del Tesoro y lo vemos reflejado con la tasa de caución cayendo a 31,5% y la curva de pesos operando entre 42% y 56% anual”, precisó Ignacio Morales, Chief Investments Officer de Wise Capital.

Nery Persichini, Head of Research & Strategy de GMA Capital, puntualizó que “el BCRA siguió activo bajando la tasa en la rueda de simultáneas, reviviendo una política monetaria similar a la vista en la Fase 2. El rollover del Tesoro, cercano al 100% y sin necesidad de una suba de encajes, reflejó el visto bueno del mercado».

Nicolás Cappella, analista del Grupo IEB (Invertir en Bolsa), afirmó que “el Gobierno está empezando a desandar el corset monetario que armó para las elecciones, una medida adecuada dado que tasas altísimas no eran sostenibles y ahogaba el nivel de actividad. Ahora habrá que buscar un nuevo nivel de equilibrio entre nivel de tasas y del dólar. Veremos si podemos volver a tasas reales más acordes y un tipo de cambio en torno a 1.400 a 1.500 pesos″.

La economía se arregla si liberan todos los cepos y descomprimen los encajes. Con tipo de cambio libre y tasas de interés en pesos de mercado, esta economía crece fuerte (Di Giorno)

Otro punto saliente fue el de la mejora del el Índice de Tipo de Cambio Real Multilateral. Este indicador que elabora el Banco Central llegó el 11 de septiembre a los 102 puntos, es decir por encima de los 100 puntos de equilibrio teórico por primera vez desde marzo de 2024, una cifra que refleja mayor competitividad cambiaria para las exportaciones.

“La economía se arregla si liberan todos los cepos y descomprimen los encajes. Con tipo de cambio libre y tasas de interés en pesos de mercado, esta economía crece fuerte. Cuanto antes mejor”, consignó Rafael Di Giorno, director de Proficio Investment.

asia,banknotes,bills,business news,currency,dollar,finance, financial,indonesian,industries,money,south east asian,south, southeast asia

Argentina atraviesa un reacomodamiento empresario que combina señales dispares: en las últimas semanas, conviven cierres de plantas industriales, la venta de activos históricos y procesos de reestructuración, junto con el anuncio de proyectos millonarios en energía y minería que prometen transformar el mapa productivo y exportador del país.

El hilo conductor es la competitividad y la seguridad jurídica. Los sectores orientados al mercado interno enfrentan un consumo todavía débil, con costos elevados en dólares y una mayor presión importadora, mientras que los grandes desembolsos privados se concentran en actividades con perfil exportador o ancladas en recursos naturales.

El nuevo mapa de la inversión empieza a mostrar cuáles complejos y cuáles, incluso, encuentran oportunidad para expandirse. Otros, acuden a herramientas para reducir sus plantillas de empleados, reordenar las finanzas o directamente optan por cerrar plantas productivas.

El nuevo mapa de la inversión empieza a mostrar cuáles complejos y cuáles, incluso, encuentran oportunidad para expandirse

Esta tensión afecta afecta a parte de la industria tradicional: en los últimos meses, se registraron cese de actividades y repliegues que encendieron alertas sobre la capacidad de competir en un escenario de apertura comercial y costos impositivos altos. Destacan el caso reciente fue el de la fábrica de neumáticos argentina Fate, que anunció el cierre de su planta, bajo fuerte presión de importaciones y caída de actividad que la llevó a operar al 30% de la capacidad fabril instalada.

La textil Emilio Alal bajó las persianas de sus fábricas en Corrientes y Chaco a comienzos de año, mientras TN & Platex, fabricante de Nike y Adidas cerró por tiempo indefinido su planta de Los Gutiérrez, en Tucumán, y solicitó su concurso preventivo de acreedores y Whirlpool, que el año pasado cerró su planta de lavarropas en Pilar -inaugurada solo tres años antes- y despidió a más de 200 trabajadores para concentrar su operación en la importación de productos terminados.

En paralelo, la canadiense Saputo vendió el 80% de su negocio lácteo local al grupo peruano Gloria en una operación valuada en USD 500 millones. Incluso en retail, el mercado especuló con una eventual venta de Carrefour en el país, aunque finalmente la operación no avanzó.

La industria automotriz no quedó al margen. La producción mostró retrocesos en los últimos meses, presionada por menores exportaciones, en especial a Brasil, y por una estructura de costos que vuelve más exigente la competencia externa. El freno en uno de los complejos industriales más relevantes del país resalta la necesidad de una discusión acerca de la competitividad sistémica.

A ese cuadro se suman casos de estrés financiero como el de la biotecnológica Bioceres, que atravesó un proceso de fuerte reestructuración en medio de tensiones en el mercado de capitales y caída en su valuación.

Al mismo tiempo que algunas actividades se repliegan, emergen proyectos que redefinen el mapa productivo. En energía, uno de los hitos más importantes del período es el proyecto de licuefacción de GNL impulsado por el consorcio Southern Energy -integrado por Pan American Energy, YPF, Pampa Energía, Harbour Energy y Golar LNG-. Este prevé inversiones por hasta USD 30.000 millones para construir la infraestructura de exportación de GNL desde Río Negro y Neuquén, incluyendo unidades flotantes de licuefacción y tendido de ductos.

También en Vaca Muerta, la firma local Vista Energy se quedó con los activos de la noruega Equinor por USD 712 millones, lo que la posicionó como la mayor petrolera privada en shale oil del yacimiento.

Se suman los proyectos mineros de gran escala. En la provincia de San Juan, la minera Vicuña anunció una inversión de USD 18.000 millones para desarrollar depósitos de cobre, oro y plata hasta 2030, el mayor desembolso privado directo extranjero reciente. La empresa destacó que la existencia del Régimen de Incentivos para Grandes Inversiones (RIGI) fue un factor crítico para decidir la ubicación del proyecto en Argentina y no en otra parte del mundo. El CEO de Vicuña, Ron Hochstein, afirmó en un encuentro con la prensa del que participó Infobae: “El RIGI es crítico, sin esa herramienta no habría proyecto”.

También la minera canadiense First Quantum, operadora del proyecto de cobre Taca Taca en Salta, elevó recientemente su inversión estimada a USD 5.250 millones, superando la cifra anterior de USD 3.600 millones. En un informe técnico, la empresa explicó que el incremento en el desembolso se debe a una actualización de costos y a la ampliación del emprendimiento, que permitirá producir 40.000 toneladas adicionales de cobre por año respecto a lo previsto.

De esta manera, la producción anual promedio durante los primeros diez años alcanzará las 291.000 toneladas de cobre, lo que a precios actuales representa exportaciones por USD 3.400 millones.

En paralelo, el proyecto minero Los Azules, encabezado por McEwen Copper para la explotación de cobre en San Juan, proyecta desembolsos por más de USD 2.600 millones una vez que se concreten las etapas de factibilidad y construcción. La multinacional anglo-australiana Rio Tinto, por su parte, llevará adelante inversiones por unos USD 2.724 millones para expandir la producción de litio en Salta, con el objetivo de alcanzar una capacidad de 60.000 toneladas anuales del llamado ‘oro blanco’ apto para baterías.

Este conjunto de iniciativas se concretó en un contexto en el que el RIGI se convirtió en la herramienta central para atraer capitales de largo plazo. En todos los casos, los inversores destacaron la necesidad de contar con estabilidad fiscal, acceso previsible a divisas y reglas claras para proyectos que demandan desembolsos iniciales multimillonarios y plazos de ejecución de más de una década.

Los inversores destacaron la necesidad de contar con estabilidad fiscal, acceso previsible a divisas y reglas claras para proyectos que demandan desembolsos iniciales multimillonarios y plazos de ejecución de más de una década

El resultado es un mapa de inversión cada vez más concentrado en determinadas provincias y complejos productivos. Neuquén y Río Negro se consolidan como el epicentro del nuevo ciclo energético, impulsado por el desarrollo de Vaca Muerta y los proyectos asociados al GNL. San Juan y Salta ganan preponderancia de la mano del cobre y el litio, con desembolsos que superan los USD 20.000 millones en conjunto y que transformarán a la minería en uno de los principales motores de ingreso de divisas proyectado para la próxima década.

El contraste es evidente. Mientras el eje energético-minero concentra inversiones de escala inédita y horizonte exportador, buena parte de la industria orientada al mercado interno enfrenta una transición marcada por ajustes, ventas y reestructuraciones. El nuevo mapa productivo no solo redefine qué sectores crecen, sino también qué provincias captan los mayores flujos de capital y cuáles deben reconfigurar su estructura económica para recuperar competitividad.

Corporate Events,Environment,South America / Central America

ECONOMIA

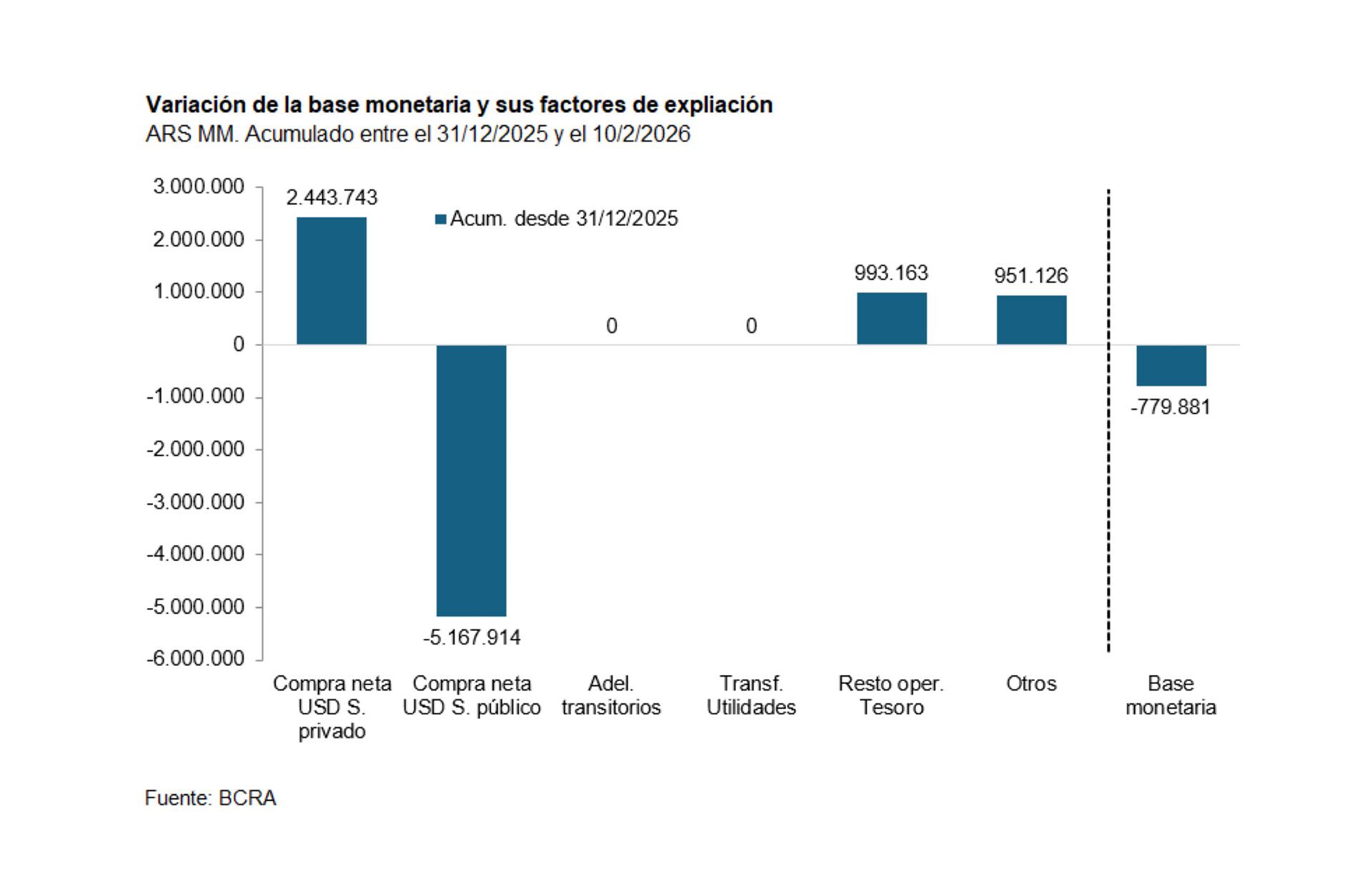

La respuesta oficial para volver a la desinflación: la base monetaria se contrajo en casi $800.000 millones

Aunque la caída de la tasa de inflación mayorista de enero fue celebrada por e el gobierno (la destacó en redes sociales el propio presidente Javier Milei), lo cierto es que la inflación minorista (esto es, la de los precios que pagan los consumidores) lleva a enero 9 meses en ascenso y casi se duplicó del 1,5% de mayo de 2025 al 2,9% del mes pasado. La única excepción fue la repetición del 1,9% de variación mensual entre julio y agosto del año pasado.

En ese contexto y para volver al proceso de “desinflación” que el gobierno sigue reafirmando (según Milei, la tasa de inflación mensual debería ser en agosto inferior al 1%), el gobierno, además de sostener el equilibrio fiscal como meta irrenunciable, empezó a aplicar una política monetaria más astringente, a pesar incluso del proceso de acumulación de reservas internacionales por más de USD 2.200 millones que lleva adelante el Banco Central (y que implican la emisión de pesos con los que se compran esos dólares).

Se inició una política monetaria más astringente, a pesar incluso de la acumulación de reservas, que implican inyectar pesos para comprar dólares

Economía recurrió a un apretón monetaria y a una retracción de casi $800.000 millones en la Base Monetaria (dinero en poder del público y depósitos en pesos de las entidades bancarias en el Banco Central).

“Expansiones de oferta de base monetaria sin contrapartida de mayor demanda pueden generar dificultades adicionales para lograr el objetivo de quebrar la tendencia de los últimos meses (…) nos encontramos ante la implementación incipiente de un esquema de roles en el manejo de la acumulación de reservas y de interacción en materia monetaria entre el BCRA y el Tesoro”, dice al respecto un informe de la consultora Quantum, que precisa que entre el último día de 2025 y el 10 de febrero pasado la base monetaria se contrajo en $779.000 millones, algo que consideró “un movimiento esperable considerando la estacionalidad en la demanda de dinero, que requiere una expansión de la oferta a fin de cada año para evitar alteraciones en la tasa de interés”.

Sin embargo, matiza el infome, el nivel y volatilidad de las tasas de interés de fines de 2025 y principios de 2026 refleja alteraciones en el mercado monetario, con señales de demanda excedente. Y nota al respecto que aunque las tasas de interés se fueron “acomodando, siguen siendo altas al compararlas con las del promedio de diciciembre 2025. La tasa promedio de la rueda simultánea (SIMU, operaciones de corto plazo donde participan el BCRA y las entidades financieras1) de febrero 026 está en niveles de 27,4% nominal anual, contra 20% de 2025, la TAMAR (tasa mayorista que mide el costo de fondeo de los bancos) pasó de 27,5 a 31,7% nominal anual y las tasas activas, como las de los adelantos, clave para las empresas subieron n 526 puntos básicos (esto es, 5,26 puntos porcentuales” en relación al promedio de diciembre.

El informe asocia esos movimientos de tasas a la decisión de absorber base monetaria en parte para para revertir el aumento estacional de fin de año y en parte para lograr la desaceleración de precios e incentivar la entrada de divisas. Para eso, explica, “e principal instrumento usado fueron fondos del Tesoro que tenía depositados en el BCRA. También tomar fondos en el mercado por montos superiores a los vencimientos de deuda en las últimas licitaciones”.

En datos precisos, la contracción de base monetaria (al 10 de febrero) se dio dio del siguiente modo:

- El BCRA la expandió en $2,43 billones por compras de divisas en el mercado de cambios.

- La absorción por compras netas de divisas que le hizo el Tesoro Nacional al BCRA, por $5,17 billones equivalentes. Ello está relacionado fundamentalmente al pago de los servicios de la deuda con el sector privado en enero ($3,4 billones) y el pago de intereses al FMI en febrero ($1,13 billones).

- Expansión por la baja de los depósitos del Tesoro en el BCRA, originados en la “distribución de utilidades” en 2025, por 1 billón de pesos

- Expansión por otros factores asociados a la cancelación de operaciones pasivas entre el BCRA y los bancos por otro billón de pesos.

De este modo, la compra de divisas por parte del BCRA y la esterilización de fondos excedentes del Tesoro –vía emisión de deuda superior a los vencimientos- definieron un sesgo monetario contractivo. Según Quantum, desaparecido el efecto estacional, se podría esperar expansión de la base por efecto de las compras de divisas que haga el BCRA. Las formas y contención de ese aumento de oferta dependerán de la evolución de los movimientos entre el BCRA y el Tesoro. De yapa, concluye, a estimular el aumento en la demanda de dinero también contribuirán tasas en pesos superiores a las expectativas de devaluación, con efecto en el tipo de cambio que se aprecia.

Esa receta podría revertir el ascendo de la inflación mensual, aunque complicar otro objetivo, por ahora postergado: reactivar el nivel de actividad económica.

South America / Central America,Government / Politics,BUENOS AIRES

ECONOMIA

Las recomendaciones del FMI para medir mejor la inflación y seguir de cerca los datos de la economía

El contexto económico de Argentina ha vuelto a poner en el centro del debate la precisión y la metodología de las estadísticas oficiales. Recientemente, el Gobierno nacional tomó la decisión de postergar de manera indefinida la implementación de la nueva fórmula para calcular el Índice de Precios al Consumidor (IPC), una medida que estaba prevista para entrar en vigencia con los datos de enero.

Esta determinación, que llevó a Marco Lavagna a renunciar a la dirección del Instituto Nacional de Estadística y Censos (Indec), se fundamentó en la intención oficial de esperar a que el proceso de desinflación se consolide, pero según la mayoría de los economistas generó un “ruido” innecesario en torno de los datos estadístics oficiales y en particular sobre los de inflación

En este escenario de postergaciones técnicas por motivos de oportunidad política, un análisis de la economista Rebecca Riley en la revista Finanzas & Desarrollo del Fondo Monetario Internacional (FMI), advierte los peligros de no modernizar las mediciones. Las estadísticas tradicionales, sostiene, están perdiendo la capacidad de captar la realidad de una economía reconfigurada por la tecnología y los activos intangibles, lo que sumerge a los responsables de las políticas en una peligrosa ceguera informativa.

La tesis central de Riley apunta a que las evaluaciones actuales de las economías mundiales podrían estar omitiendo billones de dólares en actividad económica. Según la experta, los parámetros para calcular el PIB y la inflación no logran adaptarse a la vertiginosa evolución de los modelos de negocio. Al respecto, el artículo es tajante: “Sin información precisa sobre el verdadero estado de la economía, las autoridades económicas se verán sumidas en la incertidumbre, sin saber cuándo pisar el acelerador para enfrentar una recesión o cuándo pisar el freno para ralentizar la inflación”.

Esta falta de precisión no es un detalle técnico menor, sino que afecta directamente la capacidad de los bancos centrales y las autoridades fiscales para guiar el crecimiento. La economista advierte que, aunque el mundo digital ofrece una abundancia de datos nuevos, los sistemas oficiales siguen anclados en conceptos antiguos. “Básicamente, los avances tecnológicos han reconfigurado nuestra economía, pero nosotros estamos tardando en reconfigurar nuestras estadísticas económicas, y eso crea un enorme punto ciego para quienes deben tomar decisiones”, señala la autora.

Uno de los pilares del análisis de Riley, y que resuena con especial fuerza en el debate argentino, es la necesidad de innovar en los índices de precios al consumidor. El método tradicional, basado en encuestas presenciales y seguimiento minorista, presenta signos de agotamiento. Riley destaca que “se trata de una labor costosa y cada vez más difícil porque las personas muestran menos disposición a responder a las encuestas”.

Ante esta realidad, la propuesta del FMI se centra en integrar fuentes de datos que ya existen en el sector privado pero que no siempre son aprovechadas por los organismos estatales. La economista detalla cómo la tecnología de consumo diario puede convertirse en la base de la estadística moderna:

“El mayor uso de códigos de barras y escáneres en los comercios minoristas y la prevalencia de datos en línea están cambiando las reglas del juego. Durante el último decenio, los organismos de estadística de los Países Bajos, Australia y el Canadá han incorporado gradualmente los datos de los puntos de venta en los índices de precios al consumidor”.

Para Riley, la incorporación de estos datos de escáner permite medir la evolución de los precios de una forma “más puntual y exacta”. Además, subraya que este enfoque ayuda a captar de mejor manera las experiencias heterogéneas de los consumidores en distintos puntos del país y con diversos niveles de ingreso, superando las limitaciones de los promedios generales que suelen ocultar realidades económicas divergentes.

El análisis de Riley también profundiza en por qué el PIB real y la productividad parecen estancados en muchas regiones a pesar de la innovación constante. La respuesta reside en la creciente importancia de los activos intangibles, como el software, las bases de datos y la cultura organizacional. En muchas economías avanzadas, la inversión en estos rubros ya iguala a la de bienes físicos, representando cifras que llegan a los billones de dólares. Sin embargo, “los cálculos oficiales de productividad y PIB no reflejan completamente esos activos intangibles”, afirma la autora.

A esto se suma el desafío de los servicios digitales gratuitos. El uso de motores de búsqueda, plataformas sociales y software de código abierto tiene un costo monetario nulo para el usuario, pero un valor económico inmenso. Riley cita investigaciones preliminares realizadas en el Reino Unido que sitúan el valor de estos servicios digitales de recreación en un 8% del PIB nominal. Al no haber una transacción monetaria, estos aportes al bienestar y a la actividad quedan fuera de las cuentas nacionales, distorsionando la percepción de la riqueza real generada por la sociedad.

La economista del FMI remarca que la economía de hoy, caracterizada por la abundancia de datos, requiere una reconfiguración total de las estadísticas para reflejar las nuevas realidades de la globalización y la digitalización. Aunque este año se espera una actualización del Sistema de Cuentas Nacionales (SCN) —la primera desde 2008—, el camino hacia la implementación efectiva es complejo debido a la necesidad de grandes inversiones iniciales y capacidades técnicas superiores.

Riley hace hincapié en que la obtención de estadísticas valiosas requiere superar la resistencia burocrática y financiar la modernización de los sistemas. “Es posible que se esté erosionando nuestra capacidad para vigilar la economía y tomar decisiones fundamentadas porque quizás hay billones de dólares de actividad económica que no se están contabilizando o que se están contabilizando sin suficiente detalle”, advierte.

La propuesta final es un llamado a la colaboración transnacional y multisectorial. Riley argumenta que los organismos estadísticos no pueden resolver estos vacíos por sí solos; necesitan acuerdos de intercambio de datos con el sector privado y marcos jurídicos actualizados. En conclusión, el artículo del FMI subraya que el rigor estadístico, la transparencia y el acceso igualitario a la información son las únicas herramientas capaces de disipar el “ruido de los datos” y permitir una gestión económica eficiente en el siglo XXI. Sin este esfuerzo coordinado, las autoridades seguirán operando con mapas obsoletos en un territorio económico que ya ha cambiado por completo.

horizontal,supermarket

La frase del día, de Stephen Hawking: “La vida sería trágica si no fuese divertida”

Tourists in Mexican seaside city told to stay on resort as government warns of ‘clashes’

En su semana más difícil, Federico Sturzenegger recibió el respaldo de los hermanos Milei ante las críticas internas y denuncias

El Gobierno afirma tener indicios sobre Nahuel Gallo en Venezuela y mantiene cautela por la amnistía chavista

Cómo los nuevos megaproyectos están cambiando a la Argentina productiva

Qué ver en Netflix, la miniserie de 7 episodios que es la más adictiva y original de la plataforma: «Murderville»

Escándalo en MasterChef: una famosa abandonó a los gritos y acusando que está todo arreglado

Del himno peronista de Kelly Olmos al exabrupto de Agustina Propato: las perlitas del debate por la reforma laboral

Villarruel cuestionó la apertura de importaciones: «Sin industria, se pasa a depender de China»

Según un especialista, el precio de la carne se mantendrá alto “entre dos y tres años”

CHIMENTOS3 días ago

CHIMENTOS3 días agoEscándalo en MasterChef: una famosa abandonó a los gritos y acusando que está todo arreglado

- POLITICA3 días ago

Del himno peronista de Kelly Olmos al exabrupto de Agustina Propato: las perlitas del debate por la reforma laboral

- ECONOMIA1 día ago

Villarruel cuestionó la apertura de importaciones: «Sin industria, se pasa a depender de China»