ECONOMIA

Las 3 razones por las que Vaca Muerta y la minería tienen impactos locales muy diferentes

¿En qué medida las actividades exportadoras se trasladan al resto de las actividades económicas en las provincias que las generan? Tal fue la pregunta que se planteó Jorge Day, investigador del Ieral de la Fundación Mediterránea para evaluar el efecto en las economías provinciales de dos de los sectores que más fuertemente impulsaron las ventas externas de la Argentina en 2025: Vaca Muerta y la Minería.

Vaca Muerta aportó el grueso del aumento de las exportaciones de hidrocarburos y energía (fundamentalmente, petróleo) que hicieron que el año pasado la balanza comercial energética tuviera un saldo de poco más de USD 7.800 millones. La minería, en tanto, registró el año pasado un récord histórico de exportaciones, con USD 6.037 millones, de las cuales dos tercios se debieron a las ventas de oro, gracias al fortísimo aumento del precio mundial del metal precioso.

“Este desempeño fue particularmente marcado en Neuquén, en el caso del petróleo, y en provincias con fuerte presencia de minería metalífera como Santa Cruz, Salta, San Juan y Jujuy”, dice el informe de Day, quien se preguntó si ese impulso exportador se trasladó al resto de las actividades económicas en esas provincias, pero no limitó su análisis a 2025, sino que recogió la evolución de los últimos años- De todos modos, advirtió, “los cambios observados no pueden atribuirse exclusivamente a la minería o al petróleo, dado el peso del contexto macroeconómico nacional”.

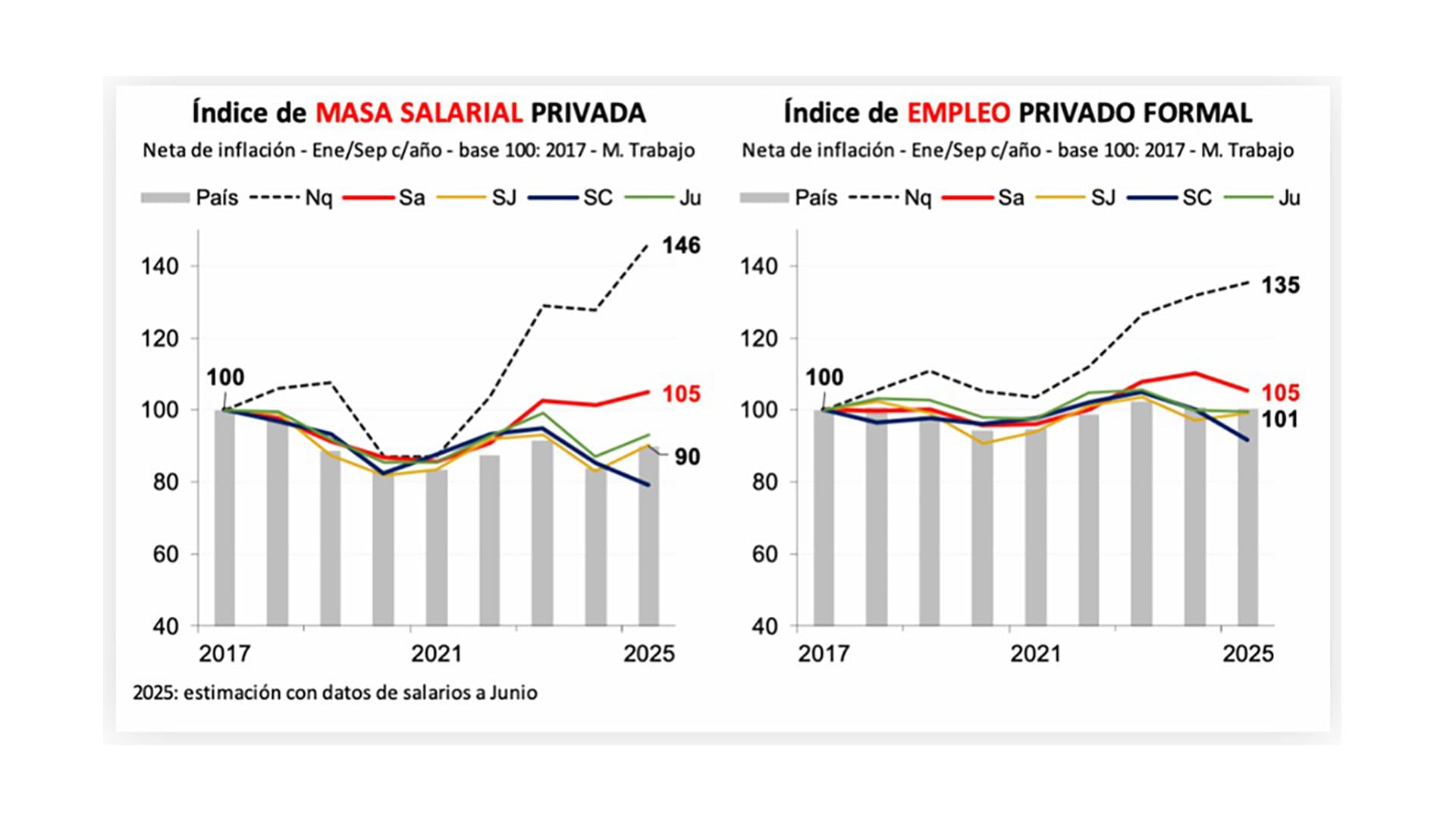

El informe destacó resultados dispares en materia de empleo, ingresos y consumo locales. “Los datos muestran un patrón claro: desde la salida de la pandemia, Neuquén registra un crecimiento sostenido del empleo privado formal y de la masa salarial real, muy por encima del promedio nacional. En contraste, en las provincias mineras el empleo privado se ha mantenido estable o en retroceso, y la masa salarial no muestra mejoras significativas en términos reales”, dice un pasaje.

El documento observa una dinámica similar en los datos de consumo. “Las ventas en supermercados, el patentamiento de autos y la actividad en centros comerciales evolucionaron de manera claramente más favorable en Neuquén y, en general, en la región patagónica. En cambio, en las provincias mineras del norte y del oeste el consumo muestra desempeños más débiles, sin una recuperación sostenida que acompañe el crecimiento de las exportaciones”.

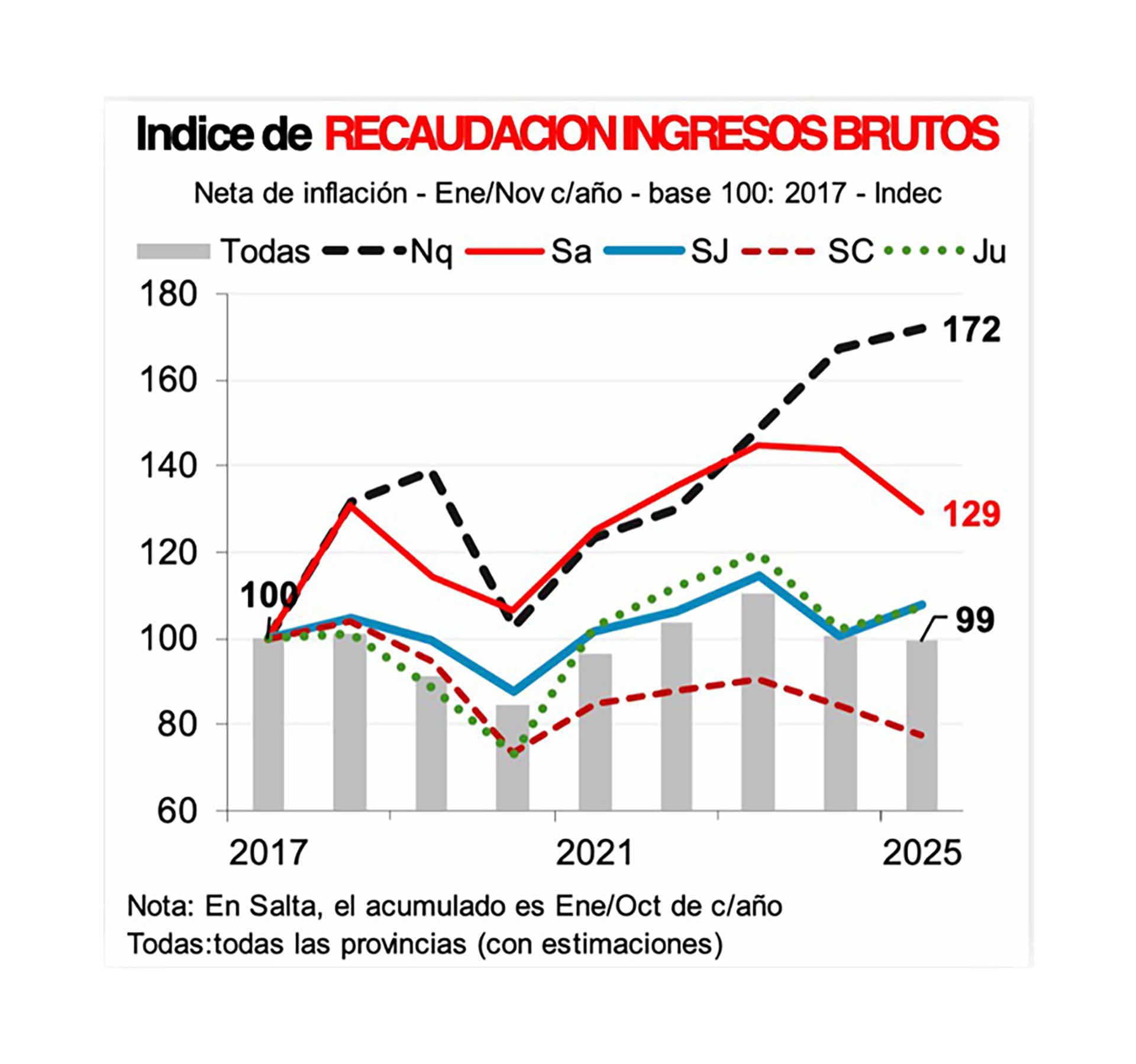

La diferencia también alcanza la recaudación del impuesto a los Ingresos Brutos, el más importante tributo de recaudación provincial. “Neuquén vuelve a destacarse con un aumento real significativo, consistente con la expansión de la actividad económica. En Salta la mejora es más moderada, mientras que, en San Juan, Santa Cruz y Jujuy, la recaudación presenta una evolución mucho más acotada, e incluso estancada en los últimos años”, escribió Day.

Vale señalar además que según una investigación del petrofísico argentino Juan Carlos Glorioso, exfuncionario de YPF y especialista en certificación de reservas hidrocarburíferas, la recaudación de Neuquén por regalías de petróleo y gas pasó de USD 439 millones en 2006 a USD 1.516 millones en 2024, un aumento del 245% que dejó en las arcas provinciales, solo por ese concepto, unos 4,15 millones de dólares diarios.

A la hora de explicar estos diferentes impactos, el investigador enumeró tres factores, a saber:

- En primer lugar, San Juan y Neuquén se destacan como provincias relativamente exportadoras, mientras que el resto presenta un bajo grado de inserción externa. En San Juan, las exportaciones representan aproximadamente un cuarto de su producto geográfico bruto (PGB), y en Neuquén cerca de un sexto. En las demás provincias mineras, esa relación es sensiblemente menor, lo que limita el impacto macroeconómico del crecimiento exportador sobre el conjunto de la economía local.

- La magnitud del crecimiento productivo ha sido muy distinta. En los últimos ocho años, la extracción de petróleo en Neuquén aumentó cerca de un 400%, mientras que el crecimiento de las exportaciones totales en las provincias mineras fue mucho más moderado y, en general, no superó el 70%. Esta diferencia resulta clave para entender por qué el impulso exportador sólo se tradujo en efectos económicos amplios en algunos casos.

- El tercer factor es tal vez el más determinante: el “derrame” sobre las economías provinciales depende de los encadenamientos que genera cada actividad. “En el petróleo no convencional, los eslabonamientos hacia atrás suelen ser más intensos, porque requiere una cadena amplia y sostenida de servicios e insumos (perforación, fractura, transporte, metalmecánica y obras), además de impulsar demanda inducida por empleo e ingresos. En la minería metalífera, en cambio, predominan encadenamientos más acotados y mayor integración con proveedores externos, por lo que el impacto local tiende a ser más “enclave”: exportaciones elevadas, pero efectos relativamente menores sobre empleo, consumo y diversificación productiva”, subraya el documento.

(Rocío Klipphan)

Según Day, el crecimiento de las exportaciones vinculadas a Vaca Muerta y a la minería metalífera también evidencia “disparidades regionales”. Neuquén, destaca, “aparece como un caso singular, donde una elevada expansión productiva de un sector con elevados eslabonamientos hacia adelante y hacia atrás, y un mayor grado de apertura exportadora, permitieron que el boom se reflejara con claridad en el empleo, los ingresos, el consumo y la actividad. En la mayoría de la provincias mineras, en cambio, “el aumento de las exportaciones convivió con desempeños más débiles del resto de la economía, reflejando una menor apertura externa y un crecimiento productivo con efecto derrame más acotado.

Neuquén es un caso singular, una elevada expansión productiva de un sector con elevados eslabonamientos y un mayor grado de apertura exportadora permitieron que el boom se reflejara con claridad en el empleo, los ingresos, el consumo y la actividad

El investigador agregó a esa descripción el rol de los precios internacionales.” Mientras que varios minerales clave atraviesan un contexto favorable, el precio del petróleo muestra una tendencia más débil, lo que podría moderar el ritmo de expansión de la actividad petrolera en los próximos años. Esto es, el aumento exportador de Vaca Muerta se basó en un fenómeno productivo, mientras que el de las ventas mineras reposó fuertemente en el aumento del precio del oro y de la plata y solo en el caso del litio el sustento más importante fue el aumento de la producción.

“En síntesis, Vaca Muerta constituye hoy un motor regional, mientras que la minería funciona como un sector exportador relevante, pero con efectos económicos más limitados, capaces de elevar el nivel de ingresos cuando el volumen exportado alcanza una escala suficiente y se mantiene durante un período prolongado”, concluyó Day.

ECONOMIA

Se agrava la crisis láctea: otra empresa dejó de pagar sueldos y hay preocupación por el futuro de sus 80 trabajadores

(imagen Ilustrativa Infobae)

Otra empresa láctea está en crisis. Se trata de Sudamericana de Lácteos, dueña de marcas como Premio, SyS, Sudamlac, Tambería Holandesa, Pensilvania y Tuca. Basada en la localidad de Díaz, en Santa Fe, la empresa arrastra dificultades financieras desde mediados del año pasado y, de no conseguir un inversor que aporte capital, podría convertirse en una cooperativa a cargo de los 80 trabajadores de la planta.

El caso de Sudamericana se suma al de otras empresas del sector, como Verónica, ARSA o La Suipachense, en un contexto provincial en el que la industria láctea tuvo una caída productiva del 10,3% solo en enero de 2026, según la Federación Industrial de Santa Fe (Fisfe).

La empresa está ubicada en el departamento San Jerónimo, en la localidad de Díaz, donde viven unos 2.000 habitantes. Según el intendente de la comuna, Juan José González, la planta mantiene tres meses de salarios impagos y una importante deuda con los productores lácteos de la zona.

De acuerdo con información del Banco Central, la firma también registra una deuda financiera y, aunque llegó a acumular 36 cheques rechazados por casi $189 millones, luego cubrió más del 90% de los pagos. Sin embargo, en febrero de 2026 se rechazaron al menos tres cheques por un total de $12 millones, todos por falta de fondos.

En una entrevista con la emisora local LT9, el funcionario aseguró haber mantenido una reunión con los propietarios actuales de la planta, instalados en Villa María, Córdoba. “Los directivos reconocieron problemas en la transición de la compra, que derivaron en la cesación de pagos a empleados y tamberos”, dijo González.

El conflicto se originó durante el proceso de cambio de dueños de la compañía. Según fuentes locales, la transición no se completó de manera ordenada y derivó en problemas operativos, demoras en los pagos y una fuerte tensión con los productores que abastecen a la planta. La falta de capital de trabajo terminó por frenar la actividad y dejó a la empresa en una situación crítica justo en medio del traspaso.

(Imagen Ilustrativa Infobae)

Ante el panorama crítico, las autoridades comunales propusieron recurrir a la figura de “recuperación de empresas”, una legislación vigente en Santa Fe desde 2017, diseñada para que las fábricas en crisis puedan reorganizarse bajo control directo de sus propios trabajadores, agrupados en una cooperativa.

“El titular de la empresa está dispuesto a poner en manos de los empleados la fábrica para que siga trabajando. Es una decisión de la gente, de los empleados, y en esa instancia estamos”, reconoció el funcionario, al mismo tiempo que añadió que la opción de una compra por parte de inversores privados sigue latente, aunque fuentes allegadas describen el panorama como “muy oscuro”.

El modelo cooperativo para sostener la actividad está en evaluación por parte de los trabajadores, una alternativa aplicada previamente en situaciones similares dentro del territorio provincial.

La planta pasó por varias manos en los últimos años. Primero fue del grupo italiano Parmalat, luego la compró la chilena La Mucca y más tarde quedó en manos de Lactalis -hoy dueña de Parmalat-. La actual denominación surgió con un grupo de empresarios de Rosario, que a comienzos de este año la vendieron a Sergio Servio, dueño de Lácteos Servio, con base en Villa María.

El caso de Sudamericana de Lácteos se suma al de Lácteos Verónica, que permanece paralizada desde febrero y recientemente reconoció una “ruptura de la cadena de abastecimiento” junto con bajos niveles de productividad. Actualmente, la empresa está a la espera de la llegada de un inversor que aporte capital para retomar la producción. Estos casos se suman a las quiebras recientes de otras empresas lácteas como La Suipachense y ARSA.

Según Fisfe, desde 2023 cerraron 310 empresas y se perdieron 8.200 puestos de trabajo en la provincia. La recesión aparece como la causa principal, dada la fuerte baja en ventas y una contracción comercial estimada entre 8% y 9%, conforme al informe difundido por la entidad.

En enero de 2026, la producción industrial santafesina mostró una caída interanual del 9,7%, afectando a dos tercios de los sectores industriales, que trabajan por debajo de los valores alcanzados el año anterior. Entre los rubros más afectados figuran la siderurgia (-35,6%), la maquinaria agropecuaria (-32,1%), los vehículos automotores (-12,3%), la molienda de oleaginosas (-15,4%) y los productos lácteos, con una baja del 10,3% frente a enero de 2025.

Los factores identificados por FISFE incluyen la debilidad de la demanda interna, la suba de los costos financieros —que superan la inflación y limitan el acceso al crédito—, el deterioro de la cadena de pagos y la escasa actividad en la construcción, con una caída del 15,2% en superficie autorizada en 2024 y del 8% en 2025. El informe también señala el fortalecimiento de las importaciones, favorecidas por condiciones más competitivas que desplazan a la producción local.

yogur natural,alimentación saludable,probióticos,salud digestiva,lácteos,desayuno,comida saludable,nutrición

ECONOMIA

Efecto bola de nieve: asfixiados por la morosidad récord, bancos suben las tasas de créditos

La crisis de la morosidad bancaria está llevando a que el mercado viva un momento de extrema confusión, en el cual se debate sobre si hay falta o exceso de pesos. A primera vista, el alto nivel de las tasas activas -las que cobran los bancos por dar préstamos- indicaría problemas de liquidez, pero el gobierno da muestras de que quiere sacar más pesos de circulación.

Uno de los síntomas del momento difícil del sistema financiero es el ensanchamiento de la brecha entre la tasa activa y la pasiva. Si una persona lleva dinero a un banco para colocarla en plazo fijo, puede obtener una tasa anual de 34%, pero si pide un préstamo personal en un banco de primera línea, las tasas nominales pueden superar el 100%. Y, cuando se les agrega los impuestos y cargos administrativos, el costo financiero total puede superar el 250%.

Es decir, mientras las tasas pasivas reflejan, aproximadamente, la expectativa inflacionaria, las tasas activas no responden a ningún indicador. Consultado un ejecutivo de uno de los principales bancos privados, afirmó que en las tasas activas no hay ningún componente de cobertura cambiaria, como se especuló en el ámbito político, sino una lógica de negocio financiero.

¿De quién es la culpa?

La explicación de los financistas es que todo se reduce a una cuestión de liquidez. Y, en particular, la crítica que se escucha hacia el gobierno es que, ante la alta volatilidad de las tasas de corto plazo, los bancos no cuentan con un horizonte de previsibilidad, lo que los lleva a tener que aumentar las tasas activas, para garantizarse el refondeo.

Es, en definitiva, una crítica a la medida que tomó el BCRA el año pasado, al desarmar el sistema de Letras Fiscales de Liquidez (LEFIs), con lo cual se generó una volatilidad, que continúa hasta el día de hoy, para el manejo de la liquidez diaria en el sistema.

«La incertidumbre resultante no solo obstaculiza la toma de decisiones estratégicas, sino que altera la operatividad financiera al forzar un acortamiento precautorio en los plazos de cualquier de cualquier decisión financiera», afirma un reporte de Fundación Mediterránea, que advierte sobre efectos «disfuncionales» en el sistema.

Otros analistas ponen el foco no tanto en las medidas financieras y monetarias, sino en el clima recesivo. Un reporte de la consultora LCG plantea: «Cierto deterioro del poder adquisitivo y las dificultades crecientes en varios sectores productivos están generando problema de repago de préstamos, luego de un aumento fuerte en los montos otorgados».

Desde ese punto de vista, la secuencia que vive el mercado es: enfriamiento de la economía más «efecto pedal» previo en el crédito llevan al aumento de la mora, y a su vez esto lleva a los bancos a reaccionar con una tasa más alta para la cobertura del riesgo.

¿Subir las tasas empeora todo?

Entre los economistas es un tema de discusión: ¿es una medida inteligente subir las tasas cuando hay más mora? La tendencia generalizada es la de cobrarles más al resto de los clientes, de manera de compensar las pérdidas de los deudores considerados «irrecuperables».

Desde el punto de vista teórico, si se aplica la célebre «Curva de Laffer», hay un punto en el que, cuanto más sube la tasa de interés, menor es la probabilidad de que el banco recupere sus préstamos, porque habrá cada vez mayor incentivo de parte del deudor para dejar de pagar. Claro, es difícil establecer cuál es exactamente este punto, pero el hecho de que haya entidades que cobran tasas reales en torno de 500% -como fue el comentado caso de la fintech Ualá- lleva a que se enciendan las luces de alarma.

Los analistas más críticos afirman que quien toma un préstamo de ese nivel es alguien que probablemente no piensa devolverlo.

«Esto lo que da como resultado es un efecto expulsión en que se van los mejores pagadores y quedan en la cartera los peores. Si el prestamista no se da cuenta de esto, sigue cargando la tasa y prestando a los peores. Conclusión, explota la mora», grafica el economista Jorge Gabriel Barreto.

Ante esa inquietud creciente, los directivos de bancos intentan transmitir tranquilidad. El mensaje hacia los inversores, preocupados por los malos balances -que llevaron a una estampida desde las acciones bancarias hacia otros sectores, como la energía- es que el peor momento ya pasó, y que los números en rojo son un reflejo de cautela de los bancos, que prefirieron hacer una previsión contable por los préstamos en riesgo. En otras palabras, que ya anotaron como pérdida a los préstamos que ven como difíciles de cobrar en tiempo y forma.

Operativo tranquilidad

Desde el punto de vista de los bancos, la perspectiva oficial es que el negocio se normalizará en el corto plazo y que durante el año el volumen real del crédito crezca durante este año un 25%.

Pero, sobre todo, el mensaje que se intenta transmitir desde los bancos es que no hay motivos para pensar en una crisis de liquidez como la que caracterizó a momentos de crisis -como la emblemática implosión del 2001-. Por un lado, hay un altísimo nivel de encajes obligatorios en el BCRA, equivalente a la mitad de los depósitos. De hecho, muchos en el sistema financiero ven ese nivel de encajes como excesivo.

Y, además, el fondo de garantía Sedesa, al que las entidades aportan un 0.015% de los depósitos, conforman un colchón como para ahuyentar los fantasmas de una corrida.

Los banqueros que han hablado en público sobre este tema sostienen que la suba de la morosidad es la consecuencia inevitable de la expansión del crédito, pero que se trata de un fenómeno transitorio. En una exposición en Nueva York, Fabián Kon, CEO del Grupo Galicia planteó un argumento «friendly» con el gobierno: que los argentinos estaban acostumbrados a un entorno de inflación alta, en el que las últimas cuotas de un préstamo quedaban «licuadas», mientras que ahora el préstamo se hace más pesado en términos reales.

Pero no todos coinciden con ese análisis. Un informe del economista Lorenzo Sigaut Gravina compara la situación actual con la gestión de Mauricio Macri, cuando también se había generado un boom crediticio. Y los números son elocuentes: el pago de intereses representa un inédito 26,3% del presupuesto familiar -se triplicó en un año y medio-. Mientras que en 2018 ese ratio no llegó al 20%. En cuanto a la morosidad, el nivel actual es el doble del que se registraba en el período macrista.

Milei cierra la canilla

El hecho que llama la atención es que, mientras los bancos se quejan por la falta de liquidez, el gobierno sigue dando muestras de que debe hacer una política monetaria más contractiva.

De hecho, el propio Javier Milei, al comentar su satisfacción por la tendencia decreciente de la inflación mayorista, dijo que esa mejor va a tardar a verse reflejada en el IPC porque «los precios minoristas aún deben purgar el ajuste de tarifas y desequilibrios monetarios que tardan más que el IPM».

La referencia a los «desequilibrios monetarios» no deja lugar a dudas: en el gobierno siguen convencidos de que, aun cuando la monetización de la economía sigue en niveles históricamente bajos, todavía hay un sobrante de pesos. En otras palabras, que los argentinos no quieren tener billetes en el bolsillo, por temor a que se deprecien.

Ya antes de eso, había llamado la atención la advertencia que le hizo al titular del Banco Central, Santiago Bausili, delante de los principales financistas de Wall Street, durante la «Argentina Week». Le pidió que se cuidara de que el masivo ingreso de dólares por inversión externa «no se vaya a la inflación». Es decir, que tuviera cuidado de no inyectar pesos en demasía al comprar divisas en el mercado.

Parecería una contradicción con el discurso oficial sobre que hubo una reducción del «riesgo kuka» tras las elecciones legislativas de octubre y que ahora la población ya no teme una devaluación. Sin embargo, a la hora de tomar medidas, el gobierno deja en claro que teme a una caída en la demanda de dinero por parte del público.

¿Los bancos financian al Tesoro?

Esa preocupación por absorber pesos quedó demostrada en la última licitación del Tesoro, en la que el ministro Toto Caputo no se conformó con renovar los vencimientos de deuda por $9,6 billones, sino que además colocó bonos como para retirar un excedente de liquidez por $820.000 millones.

En otras palabras, ya no se da el «Punto Anker» en que los bancos créditos al sector privado competían con el Tesoro por quedarse con la liquidez del sistema. Y hace rato que Caputo dejó de repetir su viejo eslogan «los bancos volvieron a trabajar de bancos». Más bien al contrario, se está reforzando el rol del sistema financiero como prestamista del Tesoro, tanto en pesos como en dólares.

Y lo cierto es que los informes oficiales del BCRA muestran ese «cierre del grifo». Cualquiera sea la definición de agregado monetario que se tome, se registra una caída. Si se considera el M2 transaccional privado -que incluye pesos circulantes, depósitos en cuentas corrientes y en cajas de ahorro- el recorte de liquidez fue de 5,2% en un mes y de 12,5% acumulado en lo que va del año. Si se toma el M3 -que le agrega al M2 los activos del sector público y los depósitos a plazo fijo-, la reducción es de 2,8% en un mes y de 3,2% acumulada.

Un informe de la Fundación Mediterránea indica que la base monetaria se contrajo en $2 billones a pesar de que el Banco Central había previamente inyectado liquidez por $3,9 billones para comprar dólares.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,tasas,interés,crédito,préstamos,depósitos,ahorro,bancos,mora,morosidad,crisis,pesos,dólares,toto caputo

ECONOMIA

Mercados: la tensión global golpea a las bolsas y suben con fuerza las acciones de compañías petroleras

Las noticias sobre el conflicto bélico en Oriente Medio no le dan un descanso a los mercados internacionales, que en un contexto de alta incertidumbre vuelven a exhibir caídas generalizadas.

El termómetro lo marca además el precio del petróleo que se mantiene alcista en sintonía con la escalada de ataques sobre la infraestructura con foco en Irán y parte de la región. Tras máximos de USD 111,60 el barril de crudo Brent del Mar del Norte para entregar en abril avanza un 3,9%, mientras que el petróleo ligero de Texas en Nueva York gana 1,1%, a USD 96,52 el barril. El gas natural se dispara más de 5 por ciento.

La decisión de la Fed (Reserva Federal de los EEUU) de mantener las tasas de referencia sin variación le aportó también un sostén al dólar respecto de otras monedas y también en relación a las materias primas. En ese sentido el oro (-6,8%, a USD 4.563 la onza) y la plata (-9,9%) descuentan este escenario que no estaba plenamente asumido en la operatoria.

A las 11:30 de Buenos Aires los principales indicadores de Wall Street cedían entre 0,7% y 0,9%, mientras que los índices europeos caían hasta 2 por ciento.

El índice Bovespa de la Bolsa de Valores de San Pablo resigna un 0,8%, mientras que el S&P Merval de la Bolsa de Comercio de Buenos Aires gana un 0,4% en pesos, en los 2.700.000 puntos, apuntalado por los títulos vinculados al sector petrolero y -parcialmente- a la suba local del dólar.

En Nueva York el ADR de YPF asciende un 4% a USD 41,08, mientras que los títulos de Vista Energy progresan más de 6 por ciento.

Los bonos soberanos en dólares -Globales y Bonares- caen un 1% en promedio, con pérdidas más acentuadas para los títulos públicos de mayor duration. El riesgo país de JP Morgan, que mide la brecha de tasas de los bonos del Tesoro de los EEUU respecto de sus pares emergentes, sube 29 unidades para la Argentina, en los 632 puntos básicos, un máximo desde el 12 de diciembre.

El secretario del Tesoro de Estados Unidos, Scott Bessent, afirmó este jueves que su país podría levantar pronto las sanciones sobre el crudo iraní que se encuentra retenido en petroleros para contribuir a aumentar la oferta mundial y reducir los precios.

“En los próximos días, podríamos levantar las sanciones al petróleo iraní que se encuentra en el mar. Se trata de unos 140 millones de barriles”, declaró Bessent en el programa “Mornings with Maria” de Fox Business Network. “Así que, dependiendo de cómo se cuente, eso supone entre 10 días y dos semanas de suministro”, agregó.

Bessent afirmó que la incorporación del crudo iraní sancionado a los suministros mundiales ayudaría a mantener bajos los precios durante los próximos 10 a 14 días. Los precios del petróleo se han mantenido por encima de los 100 dólares por barril durante gran parte de las últimas dos semanas, ya que Irán ha cerrado el estrecho de Ormuz al tráfico marítimo y ha atacado a tanqueros.

El Tesoro de los EEUU tomó recientemente una medida similar para permitir la venta de petróleo ruso sancionado que se encontraba retenido en buques, lo que añadió 130 millones de barriles a los suministros mundiales.

Bessent afirmó que Washington tomará otras medidas para aumentar el suministro, incluida una liberación unilateral de existencias de la Reserva Estratégica de Petróleo por encima de la liberación conjunta coordinada por el G7 de la semana pasada de 400 millones de barriles.

Las acciones petroleras argentinas avanzan hasta 6% en Wall Street

Asimismo, afirmó que el Tesoro no intentará “en absoluto” intervenir en los mercados de futuros del petróleo, pero que tomará medidas para aumentar los suministros físicos con el fin de intentar compensar el déficit de entre 10 millones y 14 millones de barriles por día causado por el cierre del estrecho de Ormuz.

“Así que, para que quede claro, no estamos interviniendo en los mercados financieros. Estamos abasteciendo los mercados físicos”, indicó.

Business,Corporate Events,North America

EN VIVO: Trump dijo que no ordenó enviar tropas a Irán y que le pidió a Netanyahu que no ataque plantas de gas del régimen persa

El pastor evangélico Dante Gebel no asistió al lanzamiento de su propio espacio político

La Libertad Avanza refuerza su control en las comisiones de Diputados y busca liderar la de Juicio Político

El día que María Becerra estalló de furia contra Emilia Mernes: la actitud que habría desatado la pelea

Se agrava la crisis láctea: otra empresa dejó de pagar sueldos y hay preocupación por el futuro de sus 80 trabajadores

Las preguntas de Senegal luego de que le quitaran el título de la Copa Africana de Naciones: ¿Deberá devolver el trofeo y el dinero del premio?

TRAICIÓN Y ÉXODO: La promesa rota de Monteoliva que desató una ola masiva de bajas en la Policía Federal

Adorni se disculpó por el viaje de su esposa: “Fue una pésima decisión, más allá de que no generó gasto para el Estado”

Horacio Rodríguez Larreta reapareció y lanzó “Metrópolis”, su nuevo espacio en la Ciudad de Buenos Aires

Insólito: un esquiador británico terminó la Copa del Mundo de Oslo bajo los efectos del alcohol

POLITICA3 días ago

POLITICA3 días agoTRAICIÓN Y ÉXODO: La promesa rota de Monteoliva que desató una ola masiva de bajas en la Policía Federal

- POLITICA3 días ago

Adorni se disculpó por el viaje de su esposa: “Fue una pésima decisión, más allá de que no generó gasto para el Estado”

- POLITICA3 días ago

Horacio Rodríguez Larreta reapareció y lanzó “Metrópolis”, su nuevo espacio en la Ciudad de Buenos Aires