ECONOMIA

Las exportaciones mineras superaron los USD 6.000 millones en 2025, un récord histórico

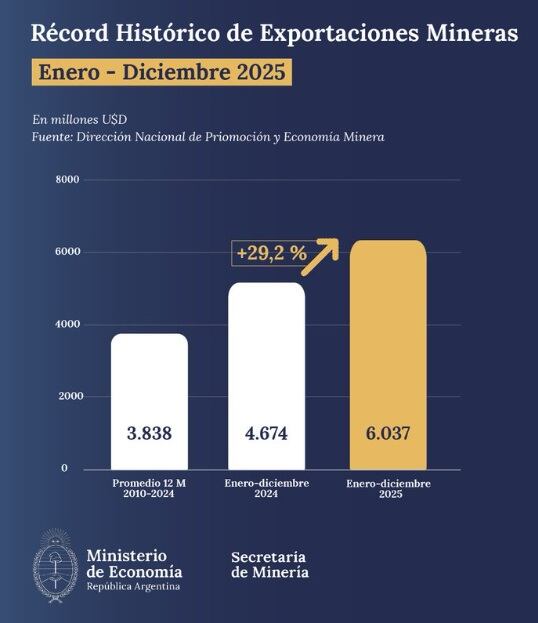

Las exportaciones mineras argentinas alcanzaron en 2025 un total de USD 6.037 millones, el registro anual más alto desde que existen datos consolidados del sector. El resultado correspondiente al período enero-diciembre de 2025 marca un nuevo máximo histórico y consolida una suba significativa respecto de los años previos.

De acuerdo con los datos oficiales, el monto exportado durante 2025 implicó un crecimiento de 29,2% en comparación con 2024, cuando las ventas externas del sector habían totalizado USD 4.674 millones. El salto interanual permitió que las exportaciones mineras superaran por primera vez la barrera de los USD 6.000 millones en un solo año.

El desempeño de 2025 no solo se destacó por el nivel alcanzado, sino también por la distancia que estableció frente a los registros históricos del sector. El promedio anual de exportaciones mineras entre 2010 y 2024 fue de USD 3.838 millones, lo que ubica al último año muy por encima de ese valor de referencia.

La comparación con el promedio de los últimos quince años permite dimensionar el cambio de escala que mostró el sector en 2025. El monto exportado durante el último año fue casi USD 2.200 millones superior al promedio anual del período 2010–2024, lo que representa una diferencia significativa en términos de generación de divisas.

Durante más de una década, las exportaciones mineras se mantuvieron en niveles considerablemente más bajos que los observados en 2025. Si bien hubo años con desempeños elevados dentro de la serie, el promedio histórico refleja un sendero de valores que, en conjunto, quedaron lejos del registro alcanzado en el último ejercicio completo.

En ese contexto, el dato de USD 6.037 millones se consolida como un punto de inflexión dentro de la serie, al establecer un nuevo máximo anual y modificar el rango en el que se habían movido las exportaciones del sector durante los años anteriores.

El crecimiento registrado en 2025 también amplió la brecha respecto del promedio histórico. Mientras que entre 2010 y 2024 el valor medio anual fue inferior a los USD 4.000 millones, el resultado del último año superó ese nivel en más de un 50%, reflejando una aceleración clara en el ritmo de las exportaciones mineras.

Más allá del récord alcanzado en 2025, distintos análisis plantean un escenario de crecimiento sostenido para las exportaciones mineras argentinas en el mediano y largo plazo. De acuerdo con un informe elaborado por BBVA Research, el sector podría multiplicar su nivel actual de ventas externas si avanzan los proyectos que hoy se encuentran en distintas etapas de desarrollo y si se consolidan condiciones macroeconómicas y regulatorias que permitan su puesta en marcha.

Las proyecciones contemplan un horizonte hacia 2033, año para el cual las exportaciones mineras podrían ubicarse en torno a los USD 25.000 millones anuales, un volumen que implicaría un cambio estructural en el perfil exportador del país. Ese escenario se apoya en la entrada en producción de nuevos emprendimientos y en la ampliación de capacidades de proyectos ya operativos, con impacto directo sobre el volumen exportado.

El crecimiento proyectado no sería inmediato, sino gradual, a medida que se concreten inversiones de gran escala que requieren plazos largos de desarrollo. En ese sentido, los análisis destacan que la minería es una actividad intensiva en capital, con procesos que pueden demandar varios años desde la exploración hasta la producción comercial, por lo que el salto en las exportaciones se daría de manera progresiva a lo largo de la próxima década.

Las estimaciones también señalan que el desempeño futuro del sector estará condicionado por factores como el acceso al financiamiento, la estabilidad de las reglas de juego y la evolución de la demanda internacional de minerales. Bajo esos supuestos, el crecimiento de las exportaciones permitiría que la minería incremente su participación dentro del comercio exterior argentino y refuerce su aporte en términos de generación de divisas.

En ese marco, el récord alcanzado en 2025 aparece como un punto de partida dentro de una trayectoria que, según las proyecciones de BBVA Research, podría llevar a niveles de exportación muy superiores a los actuales si se materializan los proyectos previstos y se mantienen las condiciones necesarias para su desarrollo.

Corporate Events,South America / Central America

Caputo respaldó la gestión económica del Gobierno y cuestionó a la oposición y medios por difundir una visión negativa de la economía

27/03/2026 – 09:19hs

El ministro de Economía, Luis Caputo, volvió a ocupar el centro de la escena tras una entrevista en la que defendió la gestión financiera del Gobierno y enfrentó las críticas del kirchnerismo sobre la marcha de la economía. Sus comentarios se produjeron en un contexto de intenso debate público sobre los logros y desafíos del plan oficial.

Durante el diálogo con el canal Carajo, Caputo aseveró que nunca tuvo intención de perjudicar a las administraciones previas y destacó su aporte técnico en distintas etapas, independientemente de las diferencias partidarias. «Yo jamás quise que al kirchnerismo le vaya mal y me pidieron ayuda 500 veces… Siempre que tuve que ayudar, ayudé. Nunca quise que les fuera mal», sostuvo.

Caputo: «A los kirchneristas no hay forma de convencerlos»

El titular del Palacio de Hacienda también arremetió contra quienes, según él, mantienen una visión negativa de los principales indicadores macroeconómicos pese a los datos oficiales. «A los kirchneristas no hay forma de convencerlos… Ellos piensan diferente. Creo que cada vez más gente se da cuenta de esas cosas», sostuvo.

Al mismo tiempo, cuestionó la cobertura mediática: «Lo que uno lee en los medios… es que estamos en una mega recesión… Puede haber diferentes razones… ideología, operación y demás». Y adicionó: «Eligen algo que esté mal y dicen que está todo mal… Estamos en récord histórico de nivel de actividad, de exportaciones y de consumo«.

Defensa oficial y cuestionamientos a la oposición y los medios

Más allá de las críticas, el funcionario destacó que ciertos indicadores —la actividad económica, la inversión y el consumo— muestran señales positivas y, en su opinión, esos datos contradicen las posiciones más pesimistas. Para el funcionario, esos resultados son parte de un proceso de recuperación que aún no se percibe de forma uniforme en todos los estratos sociales.

Caputo volvió a ubicar al kirchnerismo como un factor que, a su juicio, ha provocado desequilibrios estructurales en la economía y afectado las expectativas de los ciudadanos, incidiendo en decisiones como la compra de dólares o la dinámica del mercado.

«Hoy a la Argentina le va mucho mejor que en 2023… La única forma de volver del kirchnerismo no es proponiendo algo mejor, sino que al otro le vaya mal. Eso es triste», sostuvo.

Caputo denuncia distorsión mediática sobre la economía

El ministro de Economía cuestionó la forma en que algunos medios presentan la situación económica, asegurando que existe una narrativa que no se condice con los datos oficiales.

En su análisis, el funcionario señaló que se seleccionan casos negativos y se extrapolan para dar una impresión general de crisis: «Hacen la combinación que siempre dice el presidente. Eligen algo que esté mal y dicen que está todo mal. Es como que elijan uno de los cuatro sectores que salieron con números negativos en el PBI y digan que está todo mal«.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,luis caputo,consumo,economía

ECONOMIA

La trama secreta detrás del fallo YPF: encuentro fortuito en el Capitolio, embajador al ataque y la omnipresencia de Trump

Desde Washington, Estados Unidos – Alec Oxenford tiene una perspectiva geopolítica respecto a la importancia de Yacimientos Petrolíferos Fiscales (YPF), y desde que asumió como embajador en Washington desplegó una agenda diplomática para involucrar a Estados Unidos en la causa que ponía en jaque a la principal compañía argentina de energía.

Oxenford, embajador en este país, cuenta con la confianza plena de Javier Milei y en los últimos meses ejecutó una hoja de ruta en Washington que involucró a protagonistas clave de la Casa Blanca, el Departamento de Justicia y la Secretaria de Estado.

Esa confianza presidencial permitió que el diplomático argentino trabajara a la par con la Cancillería, la Procuración General del Tesoro, el Ministerio de Justicia y la Secretaría Legal y Técnica.

De esta manera, se creo un mecanismo técnico-político que funcionaba por la alianza estratégica entre Milei y Donald Trump y el trabajo silencioso entre la Embajada de Argentina en DC y la administración libertaria.

Michael Kozak conoce todos los rincones de la Secretaría de Estado, y jugó un papel preponderante para lograr que Estados Unidos apoye a la Argentina en el objetivo de evitar que YPF caiga en manos de un puñado de especuladores financieros.

Hubo encuentros reservados entre Oxenford, Juan Ignacio Stampalija -subprocurador del Tesoro- y Roberto Giuffra Jr, que pertenece al estudio Sullivan & Cromwell, con Kozak y otros importantes funcionarios del Departamento de Justicia, la Secretaria de Estado y la Casa Blanca.

Las reuniones fueron en persona y por zoom, y en todos los casos la confianza se fue fortaleciendo con el correr de las semanas. Se trató de un trabajo técnico conjunto y una argumentación política que desarrollo Oxenford y fue aceptada por la administración Trump.

Oxenford explicó que Argentina podía perder YPF, pero que su colofón podía involucrar a todas las empresas de Estados Unidos, ya que el fallo de Loretta Preska creaba un leading case que se podría aplicar Urbi et Orbi.

Chris Landau es subsecretario de Estado, se crió en Paraguay, Chile y Venezuela, conoce Argentina y es trilingue: habla español, guaraní e inglés. Además conoce de leyes financieras, sabe cómo funciona Wall Sreet y Milei le cae muy bien.

Landau y Kozak se pusieron del lado de Argentina, y ese tándem diplomático sirvió para entrar al Departamento de Justicia, clave para lograr que Estados Unidos apoye al país en la Cámara de Apelaciones.

Al tándem Landau-Kozak se sumó Reed Rubistein, principal asesor jurídico del Departamento de Estado. Hace unos meses, Oxenford organizó un homenaje a las víctimas del ataque terrorista a la AMIA en el Capitolio e invitó a Rubistein.

La ceremonia se atrasó, y Oxenford y Rubistein estuvieron hablando sobre YPF durante 45 minutos. El embajador convenció al principal asesor jurídico de la Secretaría de Estado, que se comprometió a apoyar a país.

Un mese más tarde, en agosto de 2025, cuando la causa se inclinaba a favor de los especuladores financieros, Oxenford le envió un mail a Kozak pidiendo un encuentro con funcionarios del Departamento de Estado y la Secretaría de Justicia de los Estados Unidos.

El cónclave fue un éxito: el Departamento de Justicia decidió que se presentaría en el tribunal para respaldar la posición nacional.

En ese contexto, Argentina ajustaba toda la información jurídica en la Procuración del Tesoro y la Secretaría Legal y Técnica, que ocupa María Ibarzabal.

Fue un trabajo sólido y muy elogiado por los expertos del Departamento de Estado y la Secretaría de Justicia. Sin esos fundamentos precisos, la Casa Blanca no hubiera jugado en el expediente.

La administración Trump estaba on board, pero en términos formales se necesitaba una actuación directa del Departamento de Justicia para evitar que la Cámara de Apelaciones de New York fallara en contra de la Argentina.

Marco Rubio, secretario de Estado, avaló las recomendaciones de Kozak, Rubistein y Landau, y pidió al Departamento de Justicia acompañe al país en los tribunales de Manhattan.

Ese movimiento de Rubio fue decisivo.

El 22 de enero de 2026, en el Edificio Harry S. Truman, se reunieron los asesores de Rubio con Oxenford, Stampalija, Giuffra Jr y Julio Pablo Comadira para pedir que con exactitud que se necesitaba del Departamento de Justicia para lograr un fallo a favor.

Y unas semanas después, por la presencia efectiva del Departamento de Justicia en el expediente, la Cámara de Apelaciones suspendió el discovery y el proceso de desacato solicitados por la Argentina.

Trump aparecía omnipresente en los tribunales de New York.

Mientras que en Balcarce 50 se aguardaba la última estocada para frenar una maniobra opaca que hubiera fracturado a YPF por décadas.

Y así sucedió.

Manhattan ayer estaba nublado cuando la información se transmitió a Buenos Aires y Washington. La Cámara de Apelaciones había fallado a favor de Argentina, cerrando así un proceso judicial de casi quince años y cuatro presidentes.

En la Casa Blanca ya computan dos a favor: el swap antes de las elecciones 2025 y el fallo a favor de YPF.

No es poco.

corresponsal:Corresponsal en Washington Estados Unidos

Caputo asegura que la economía alcanza récords en actividad, exportaciones y consumo, y resalta la intervención del BCRA para sostener el dólar

27/03/2026 – 09:42hs

El ministro de Economía, Luis Caputo, aseveró que la economía argentina registra niveles históricos de actividad, exportaciones y consumo. En paralelo, destacó que la intervención diaria del Banco Central (BCRA) es clave para sostener el valor del dólar.

«Si el Banco Central no comprara u$s100 millones por día, el dólar estaría a $1.100″, sostuvo durante su participación en Las tres anclas, programa del canal oficial de streaming Carajo.

Los datos como verdad frente a la narrativa mediática

Caputo criticó que algunos sectores difundan percepciones distorsionadas sobre la economía. «Los datos dicen exactamente lo opuesto de lo que se dice en los medios. Estamos en récord histórico de nivel de actividad, de exportaciones, de consumo. Esto ya roza lo absurdo, porque están instalando que estamos en una de las peores semanas del Gobierno, cuando estamos en récords», enfatizó.

El ministro recordó casos del año pasado: «Esto me hace acordar a julio y septiembre del año pasado, cuando decían que la gente no llegaba al 15 del mes y llegaron a decir que el 80% de la población argentina no llegaba a fin de mes. Y después ganó el Presidente en las elecciones 41% a 24%. Miremos los datos de julio a septiembre de ese año: decían que la economía había crecido 1,3% en ese trimestre».

El impacto el cambio de modelo en la población y los empresarios

Consultado sobre cómo se percibe el crecimiento del 0,4% del EMAE entre la población, Caputo explicó: «La economía no es para todos igual, entonces a alguna gente le va a llevar un poco más de tiempo percibirlo, mientras que otra ya lo percibe hoy. Porque la realidad económica es así. Esto ocurre porque estamos cambiando de modelo».

El ministro detalló que el cambio de modelo busca terminar con un esquema que, según él, beneficiaba solo a ciertos empresarios mientras los consumidores pagaban precios excesivos: «Se terminó la época en que los consumidores teníamos que subsidiar a los empresarios».

En ese contexto, mencionó distintos comportamientos empresariales: «Vos podés tener el caso de FATE, que cierra porque ya no puede cazar más en el zoológico, o el caso de Lumilagro que busca la oportunidad«.

Estabilidad, crédito y acceso a productos

Caputo resaltó la mejora en la estabilidad macroeconómica y el aumento de opciones de productos, desde autos hasta textiles. Sobre la transición para la población, señaló: «La respuesta a eso es la reforma laboral. Eso apunta a que los empleadores tengan mayor incentivo para contratar trabajadores en blanco. Terminamos con la industria del juicio, se puede constituir un fondo para hacer frente a la indemnización por despido, se bajó la carga de 18% a 2% para el caso de tomar un nuevo empleado. Terminamos con la lógica en la que a las dos partes les convenía estar en negro».

Y agregó: «Lo que sí es seguro es que el anterior era un modelo contra la gente, con escasez de producto, carísimo y sin crédito, hoy se va a un modelo donde todos tienen acceso a más productos, a mejor precio y con crédito».

Impulso a reformas provinciales y confianza inversora

El ministro de Economía también instó a las provincias a reducir Ingresos Brutos, un tributo que encarece el precio final para los consumidores: «Los gobernadores tienen que entender que deben bajar el gasto para poder recortar impuestos. Creo que hay mucha más conciencia de eso ahora«.

En ese sentido, el funcionario destacó que varios mandatarios provinciales felicitaron al Gobierno por el rumbo económico, un mensaje que, según él, es fundamental para los inversores porque transmite estabilidad y reduce el riesgo de volatilidad política.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,luis caputo,dólar,economía

Hay alerta amarilla por tormentas y vientos fuertes para este sábado 28 de marzo: las provincias afectadas

México reabrirá el Estadio Azteca entre obras y sin accesos vehiculares

El oficialismo consolida el control de Diputados: se quedó con el 50% de las presidencias de las comisiones

«Récord de exportaciones y consumo»: así resumió Caputo la marcha de la economía

Los audios que revelan cómo Novelli se encargó personalmente de los pagos en efectivo a Javier Milei

Qué ver en Netflix, la miniserie de 7 episodios que alcanzó el top 3 en el ranking de las más elegidas: «Love & Death»

¡VERGÜENZA NACIONAL! Humillan a la Policía Federal mandándolos a un merendero antes de darles un aumento de sueldo digno

24 DE MARZO: La historia completa que el relato omitió sobre el golpe de 1976 y el Juicio a las Juntas

El Presidente y Karina Milei volvieron a respaldar a Manuel Adorni tras la polémica por sus vuelos

Manuel Adorni: “Mi patrimonio lo construí antes de entrar al Gobierno, no tengo nada que esconder”

POLITICA2 días ago

POLITICA2 días ago¡VERGÜENZA NACIONAL! Humillan a la Policía Federal mandándolos a un merendero antes de darles un aumento de sueldo digno

- POLITICA2 días ago

El Presidente y Karina Milei volvieron a respaldar a Manuel Adorni tras la polémica por sus vuelos

- POLITICA3 días ago

Manuel Adorni: “Mi patrimonio lo construí antes de entrar al Gobierno, no tengo nada que esconder”