ECONOMIA

Las prepagas vuelven a aumentar en septiembre, pero lanzan guerra de promociones: qué ofrecen

Las cuotas de la medicina prepaga volverán a subir en septiembre entre 1,68% y 2,8%, según la compañía y el plan elegido. Como cada mes, el ajuste se notificó a los afiliados tras la publicación de la inflación de julio (1,9%) medida por el Indec y se aplicará con variaciones territoriales o de cobertura.

Pero más allá de los porcentajes, la novedad pasa por la feroz competencia comercial: las prepagas vienen desplegando una suerte de hot sale permanente, con descuentos escalonados, cuotas congeladas y bonificaciones para captar nuevos afiliados y retener a quienes amagan con irse.

Según pudo relevar iProfesional, los aumentos de septiembre serán los siguientes:

- Sancor Salud, hasta 2,8% en algunas provincias

- Omint, 2,4%

- Hospital Italiano, 2,2%

- Hospital Británico, 2%

- Osde, entre 1,75% y 1,95% según zona

Además, un grupo de seis prepagas aplicará el mismo ajuste del 1,9%: Hospital Alemán, Galeno, Prevención Salud, Swiss Medical, Avalian y Accord. En tanto, Medifé aumentará 1,8% y Medicus, 1,68%.

El aumento previsto por cada prepaga para septiembre.

De acuerdo con fuentes del sector, si se comparan los aumentos acumulados de las cuotas con el índice de precios al consumidor, las prepagas todavía se ubican por debajo de la inflación general en lo que va de 2025, tras las fuertes correcciones de 2024, después de que Javier Milei desregulara por decreto los aranceles de la salud privada.

Afiliados cambian de prepaga por los descuentos

Directivos de compañías del sector explicaron que desde la pandemia y en los últimos dos años, a partir de la liberación de las cuotas, aunque no es masiva, sí se nota una mayor rotación de afiliados de una prepaga a otra para aprovechar descuentos temporales.

De todas maneras, el salto de una empresa no es tan sencillo como de una prestadora de telefonía celular a otra, porque en este caso cuenta el historial clínico de cada afiliado: quienes tienen alguna prevalencia o patología preexistente enfrentan el problema de la imposición de una cuota elevada, que por lo general imposibilita el cambio.

Sin embargo, las prepagas sí están compitiendo por nuevos afiliados y por impedir que los que sí puedan cambiarse sin pagar un plan caro —porque por ejemplo no sufren ninguna patología preexistente— se vayan a otra compañía del sector, ofreciéndoles bajarse a planes con una cartilla más acotada y/o con copago, que son más económicos, como ya se explicó en esta nota de iProfesional.

De los 7,5 millones de afiliados al sistema, un tercio corresponde a planes corporativos, otro tercio deriva aportes y el resto paga cuota completa. Es en este último segmento donde más se nota el «cambio de camiseta»: cuando vence una promoción, muchos migran a otra empresa que ofrece bonificaciones iniciales.

Consejos para los afiliados de prepagas

Desde la óptica de los usuarios, los especialistas recomiendan mirar la letra chica de cada plan. Al igual que ocurre con los planes de celular, puede haber diferencias de hasta varios miles de pesos por mes entre empresas que ofrecen prestaciones similares.

«Conviene revisar si no se está pagando de más. Muchas veces, con el mismo nivel de cobertura, otra prepaga puede resultar más conveniente. Hoy la competencia es tan fuerte que todos ofrecemos promociones, incluso para retener a los que se quieren ir», reconoció un directivo consultado.

Mientras tanto, las compañías advierten que los costos médicos crecen por encima de la inflación. La llamada «inflación tecnológica» —por el aumento en medicamentos de alto costo, estudios y mayor esperanza de vida— ronda el 10% anual. A esto se suma un fenómeno demográfico que preocupa al sector: cae la tasa de natalidad y la población de afiliados envejece, lo que incrementa el gasto médico y complica la sustentabilidad a futuro, situación similar a la del sistema previsional.

Un hot sale que persiste desde la pandemia

El despliegue comercial de las prepagas es un hot sale que empezó en la pandemia y se profundizó con la liberación de los aranceles.

Omint, por ejemplo, promociona planes con hasta 15% de descuento y un esquema escalonado de bonificación durante todo el primer año, pensado para monotributistas y pymes, que empieza con cuatro meses al 30% off.

Sancor Salud, en tanto, tiene promociones que estiran la rebaja hasta 12 meses: 50% de descuento en los dos primeros, 40% en los siguientes, y así sucesivamente, además de un plan digital para jóvenes con cuotas más bajas.

«Menos es más para vos: hasta 50% de ahorro en tu nuevo plan de salud», dice la publicidad de Avalian en un posteo de su cuenta de Instagram. «Planes flexibles que se adaptan a vos, cartilla médica completísima, atención personalizada y ¡bonificaciones exclusivas por tiempo limitado!», completa el posteo.

Galeno se sumó a la batalla con la promesa de hasta 60% OFF en la contratación online de nuevos planes y un programa de referidos que devuelve parte de la cuota a los afiliados que sumen conocidos.

Medifé, por su parte, desplegó una campaña agresiva: hasta 9 meses de descuentos escalonados que arrancan en 45% y se combinan con un 5% adicional por pago con débito automático.

En un contexto de inflación persistente, Medicus apostó a congelar la cuota por 12 meses en determinadas coberturas, una medida casi inédita en el sector. Y Prevención Salud salió a captar clientes con medio año de bonificaciones —50% de descuento en los primeros tres meses y 30% en los tres siguientes—.

Incluso Swiss Medical, que suele cuidar más su marca que su estrategia de precio, dejó trascender que ofrece alrededor de un 15% de rebaja inicial para nuevas afiliaciones, a la par que refuerza su programa de beneficios SMGusta para retener a quienes ya tiene adentro.

Entre los hospitales de comunidad, que son entidades sin fines de lucro, el Hospital Británico salió a ofrecer 35% de descuento durante seis meses en su plan familiar Premium Plus, además de bonificaciones especiales para monotributistas.

En la misma línea, el Hospital Italiano puso en marcha una «promo de bienvenida»: medio año de rebajas escalonadas en la cuota, que arranca con un 50% OFF el primer mes y va decreciendo hasta el sexto.

El Hospital Alemán fue más agresivo: anunció hasta 60% de descuento en sus planes de la Línea Evolución y activó un programa de referidos que premia al socio que trae a un amigo con un 20% menos en su cuota durante tres meses. Incluso apeló a convenios corporativos, como con el Automóvil Club Argentino (ACA), que ofrece hasta 15% de rebaja a sus socios.

La cuota sube cada mes un poco más para los afiliados, mientras las empresas continúan con sus ofertas que prometen alivio en el bolsillo y más cobertura. No siempre resultan fáciles de aprovechar, porque cambiar de prepaga implica más que firmar un formulario: juegan la edad y los antecedentes clínicos. Aun así, revisar la letra chica y comparar lo que ofrece cada plan según las necesidades propias y de la familia puede ser la clave para pagar menos sin descuidar la salud.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,prepaga,hot sale,precios,inflacion,swiss medical

ECONOMIA

El Gobierno postergó hasta mayo el aumento del impuesto a los combustibles por las subas del petróleo a nivel mundial

El Gobierno dispuso una nueva postergación en la aplicación de los aumentos de los impuestos a los combustibles líquidos y al CO₂, previsto para abril, mediante la publicación de un decreto en Boletín Oficial. El texto confirma el dato que habían adelantado días atrás fuentes oficiales a Infobae.

De acuerdo con lo manifestado a este medio hace una semana, la suspensión de los incrementos se debe al impacto generado en los surtidores del país por la guerra en Medio Oriente. En este sentido, el reciente decreto 217/2026 modifica al 617/2025 en lo que refiere al período de actualización, extendiendolo a la nafta sin plomo, la nafta virgen y el gasoil.

“No vamos a aumentar el impuesto a los combustibles en abril. Por la suba del precio internacional del barril y para mitigar impacto en surtidor. Es una medida más para proteger al consumidor”, destacaron a Infobae y, a partir de este cambio, se prorrogó el incremento.

Los montos de ambos tributos se actualizan trimestralmente en base a la variación del Índice de Precios al Consumidor (IPC), de acuerdo con las mediciones del INDEC. Asimismo, existe un monto fijo diferencial para el gasoil destinado a consumo en las provincias patagónicas, el Partido de Patagones en Buenos Aires y el Departamento de Malargüe en Mendoza.

En los últimos meses, el Poder Ejecutivo dictó sucesivas normas para diferir la entrada en vigencia de los aumentos derivados de estas actualizaciones, que correspondían a los años calendario 2024 y 2025. En su lugar, optó por autorizar aumentos parciales y postergar el resto del ajuste para meses posteriores. Ese cambio se intridujo con el Decreto 617/2025.

Con la nueva normativa, el Decreto 217/2026 reemplazó los artículos afectados por una nueva extensión de fechas. En el primer párrafo del anterior decreto se preveía la suspensión de los aumentos “entre el 1° y el 31 de marzo de 2026”, ahora establece que la postergación será “entre el 1° de marzo y el 30 de abril de 2026”. En tanto, el párrafo siguiente dejó establecido que la entrada en vigencia de los incrementos se traslada del “1° de abril de 2026” al “1° de mayo de 2026”. Por otro lado, permitió a las petroleras utilizar bioetanol hasta un 15%en naftas (antes hasta 5,6%).

Las postergaciones en la actualización de los impuestos a los combustibles que se implementaron durante 2025 implicaron una resignación de ingresos fiscales por un total estimado de USD 2.326 millones, según un informe de la consultora Economía y Energía (EyE). El Impuesto a los Combustibles Líquidos equivale al 15,83% del valor final del litro, en tanto que el Impuesto a las Emisiones de CO₂ representa un 0,97% del total.

El precio final de la nafta súper en surtidor incluye impuestos nacionales, provinciales y municipales que, en conjunto, superan un tercio del valor pagado. En términos de recaudación, el ICL se distribuye de la siguiente manera: 10,40% al Tesoro Nacional, 15,07% al Fondo Nacional de la Vivienda (FONAVI), 10,40% a las Provincias, 28,69% al Sistema Único de Seguridad Social, 4,31% al Fideicomiso de Infraestructura Hídrica, 28,58% al Fideicomiso de Infraestructura de Transporte y 2,55% a la Compensación Transporte Público. Algunos de estos fondos y fideicomisos ya fueron eliminados por el Gobierno.

El contexto de estas decisiones fue una marcada aceleración en el precio de los combustibles. En lo que va de marzo, la nafta súper en la Ciudad de Buenos Aires registró un aumento del 15%, en línea con la suba del precio internacional del petróleo y el impacto de los conflictos geopolíticos en Medio Oriente. Ese incremento se sumó a los ajustes periódicos aplicados por las petroleras desde el inicio del año, en el marco de la liberalización gradual de los precios.

nafta,combustible,estacion de servicio,repostaje,gasolina,vehiculo,transporte,energia,costos,economia

ECONOMIA

Para Milei, los fines de semana largos no ayudan a la economía pero Argentina lidera en feriados

El presidente Milei nunca fue un «fan» de la cantidad de fines de semana largos o feriados con fines turísticos que tiene Argentina, entendiendo que los mismos no tienen un efecto positivo real en la economía: «Si fuera cierto que generan empleo, hagamos carnaval todo el año, estemos de vacaciones todo el año«, dijo en una ocasión cuando fue entrevistado en 2018 en su rol de economista.

Antes incluso de ser candidato, Mieli marcaba que «es una falacia» afirmar que los fines de semana largos motorizan la economía, «porque lo que está gastando la gente en esos lugares, se está perdiendo de gastar en otro lado y eso genera caída de actividad y de empleo«.

A poco de asumir, el Gobierno cuestionó la gran cantidad de días festivos que tiene el país –16 entre inamovibles y trasladables– así como el importante número de fines de semana largos que se generaban (este año quedan 9 todavía). Sin embargo, por ahora solo avanzó en la eliminación del Día del Empleado Público, que sólo beneficiaba a ese sector.

Argentina se ubica entre los primeros 15 países con más feriados. Por ejemplo, en Uruguay hay solo 5 obligatorios; en Brasil 8; en Paraguay y Bolivia 12. Mientras tanto, en España hay 10 más dos puentes fijados para este año y los que se puedan sumar según la comunidad donde se viva. En Francia son 11 y en Alemania 9, a los que también se puede agregar alguno de acuerdo con la región.

Feriados de fin de semana se pasaron a lunes o viernes

En agosto del año pasado, el Poder Ejecutivo firmó el decreto 614/2025 que estableció un nuevo mecanismo: los que son feriados trasladables y cuyas fechas coincidan con un sábado o domingo podrán moverse al lunes inmediato posterior o al último viernes inmediato anterior.

El mismo decreto estableció como autoridad de aplicación al jefe de Gabinete, que desde entonces quedó facultado a dictar las normas complementarias y/o aclaratorias que resulten necesarias para su implementación. Esto generó más fines de semana largos, que permiten incentivar el turismo.

Por otra parte, la ley Nº 27.399 distingue entre los feriados inamovibles y los trasladables. En su artículo 6°, establece que los trasladables cuyas fechas coincidan con los días martes y miércoles se trasladarán al día lunes anterior y los que coincidan con jueves y viernes, al lunes siguiente.

Pero el Ejecutivo consideró que la citada ley «no contempló una regla específica para los casos en que los feriados trasladables caigan en días sábado o domingo». Entonces, entendió que no deben ser considerados inamovibles y completó ese «vacío legal».

Paralelamente, el Gobierno firmó cada año sendos decretos para establecer tres días no laborables con fines turísticos. Este año fueron el lunes 23 de marzo y restan el viernes 10 de julio y el lunes 7 de diciembre. Estas fechas suman dos fines de semana largos de cuatro días en julio y diciembre, además del que ya hubo en marzo.

A diferencia de lo que ocurría en anteriores administraciones, cuando a esos días se los consideraba feriados, esto implica que en el sector público se suspendan las actividades y en el privado cada empresa elija si sus empleados trabajan o no.

Esto generó críticas y la presentación de algunos proyectos por parte de diputados de Unión por la Patria que buscan que esos días no laborables vuelvan a ser feriados. El objetivo es que todos los trabajadores puedan disfrutar de un descanso y los privados no sean obligados por las empresas a concurrir a sus empleos.

Día del Empleado Público, eliminado

El 27 de junio, fecha en que hasta el año pasado se conmemoraba el Día del Empleado Público, fue eliminado como feriado mediante el decreto 430/2025, luego de haber sido establecido por la Ley 26.876 durante el gobierno de Cristina Kirchner.

En esa jornada se conmemoraba el día en que la Organización Internacional del Trabajo (OIT) -en 1978- adoptó los instrumentos internacionales que regulan el derecho a la negociación colectiva y las relaciones laborales en la administración pública.

El año pasado, el entonces vocero presidencial Manuel Adorni justificó la eliminación al sostener que el sector público no debe tener privilegios sobre el sector privado. «El Estado no es un lugar donde deban tomarse un día sabático del que el trabajador del sector privado carece», expresó Adorni por entonces.

Además, Adorni subrayó que la eliminación de este feriado era parte de una política más amplia para reducir los días no laborables y mejorar la eficiencia administrativa en la administración pública.

Cómo queda el calendario de feriados hasta fin de año

Abril:

- Jueves 2: Día del Veterano y de los Caídos en la Guerra de Malvinas (feriado inamovible) y Jueves Santo (no laborable para la comunidad católica)

- Viernes 3: Viernes Santo (feriado inamovible)

- Este año, ambos días coinciden con el comienzo de la Pascua judía (no laborales para esa comunidad)

- 8 y 9: Últimos dos días de la Pascua Judía (no laborales para esa comunidad)

- 24: Día de acción por la tolerancia y el respeto entre los pueblos (no laborable para la comunidad armenia)

Mayo:

- Viernes 1°: Día del Trabajador (feriado inamovible)

- Lunes 25: Día de la Revolución de Mayo (feriado inamovible)

- Miércoles 27: Fiesta del Sacrificio (día no laborable para la comunidad islámica)

Junio:

- Lunes 15: Paso a la Inmortalidad del General Martín Miguel de Güemes (feriado trasladable)

- Miércoles 17: Año Nuevo Islámico (día no laborable para esa comunidad)

- Sábado 20: Paso a la Inmortalidad del General Manuel Belgrano (feriado inamovible)

Julio:

- Jueves 9: Día de la Independencia (feriado inamovible)

- Viernes 10: Día no laborable con fines turísticos

Agosto:

- Lunes 17: Paso a la Inmortalidad del General José de San Martín (feriado trasladable)

Septiembre:

- Sábado 12: Año Nuevo judío (no laborable para esa comunidad)

- Domingo 13: Año Nuevo judío (no laborable para esa comunidad)

- Lunes 21: Día del Perdón (no laborable para esa comunidad)

Octubre:

- Lunes 12: Día de la Raza (feriado trasladable)

Noviembre:

- Lunes 23: Día de la Soberanía Nacional (feriado trasladable)

Diciembre:

- Lunes 7: Día no laborable con fines turísticos

- Martes 8: Día de la Inmaculada Concepción de María (feriado inamovible)

- Viernes 25: Navidad (feriado inamovible)

Fines de semana largos que restan

- Del jueves 2 al domingo 5 de abril: 4 días de descanso por el Día del Veterano y de los Caídos en la Guerra de Malvinas y Semana Santa

- Del viernes 1 al domingo 3 de mayo: 3 días de descanso por el Día del Trabajador

- Del sábado 23 al lunes 25 de mayo: 3 días de descanso por la Revolución de Mayo

- Del sábado 13 al lunes 15 de junio: 3 días de descanso por el Paso a la Inmortalidad del General Martín Miguel de Güemes

- Del jueves 9 al domingo 12 de julio: 4 días de descanso por el Día de la Independencia

- Del sábado 15 al lunes 17 de agosto: 3 días de descanso por el Paso a la Inmortalidad del General José de San Martín

- Del sábado 10 al lunes 12 de octubre: 3 días por el Día de la Raza

- Del sábado 21 al lunes 23 de noviembre: 3 días de descanso por el Día de la Soberanía Nacional

- Del sábado 5 al martes 8 de diciembre: 4 días de descanso por el Día de la Inmaculada Concepción de María

- Del viernes 25 al domingo 27 de diciembre: 3 días de descanso por Navidad

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,javier milei,feriados,fin de semana largo

ECONOMIA

¿Seguirá bajando la pobreza en 2026?: cuáles los datos que ponen en duda la continuidad de la tendencia descendente

Los datos de pobreza del segundo semestre del 2025 confirmaron una mejora sensible de los indicadores socioeconómicos. En sólo seis meses, cerca de 1,54 millones de argentinos dejaron de ser pobres y 269 mil personas salieron de la indigencia. El resultado fue consecuencia de que los ingresos familiares crecieron por encima de los aumentos de los insumos de primera necesidad. En detalle, los salarios aumentaron en promedio un 18,3% entre junio y diciembre del año pasado, mientras que el costo de la Canasta Básica Alimentaria (CBA) subió 11,9% y el de la Canasta Básica Total (CBT) se incrementó 11,3 por ciento.

Ahora bien, esos mismos indicadores (salarios, CBA y CBT) muestran una situación completamente diferente en el inicio del 2026 y siembran dudas respecto a lo que pueda ocurrir en el primer semestre de este año.

Un análisis del Ieral (Fundación Mediterránea) pone de manifiesto una inversión en la tendencia de los precios relativos que afecta directamente el poder de compra de los sectores más vulnerables. Según la entidad, la evolución futura de la pobreza está “fuertemente condicionada por la dinámica de los precios”. En un escenario donde los alimentos crecen por encima del nivel general, incluso los ajustes salariales alineados con la inflación promedio pueden resultar insuficientes para sostener el consumo de los hogares.

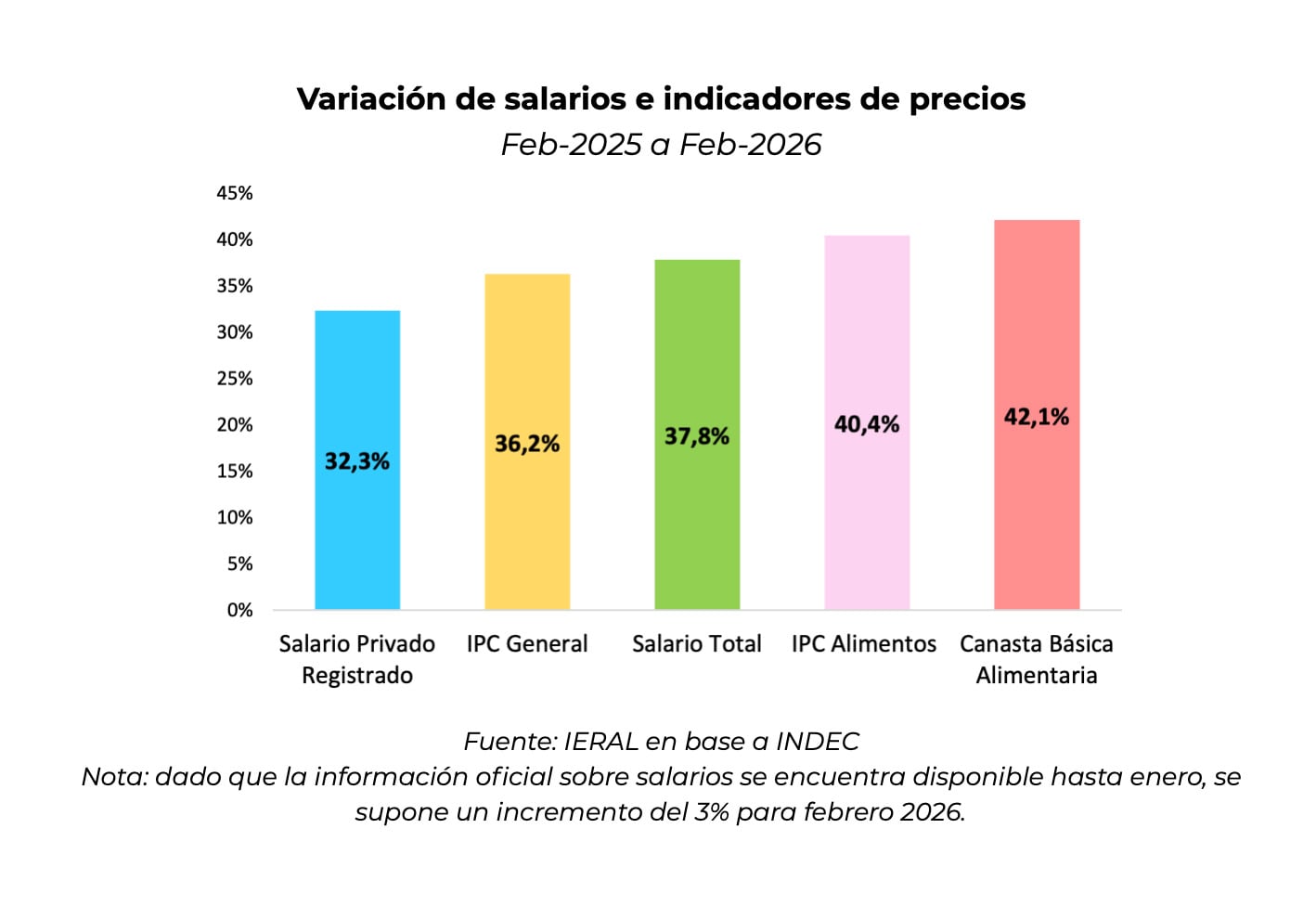

Al observar el comportamiento anualizado a febrero de 2026, el informe detalla que los salarios del sector privado registrado aumentaron un 32,3%, quedando por debajo de la inflación general, que fue del 36,2%. Sin embargo, la disparidad es más aguda al comparar los ingresos con los bienes esenciales: el incremento salarial quedó “considerablemente por detrás del aumento en los precios de los alimentos (40,4%) y de la canasta básica alimentaria (42,1%) en el mismo periodo”. Esta brecha indica que, aunque los salarios totales mostraron un crecimiento del 37,8%, este dinamismo no alcanza para compensar el encarecimiento de la CBA.

Por su parte, un análisis de Equilibra destaca que, aunque la indigencia y la pobreza se redujeron en el cierre de 2025, la CBA y la CBT treparon por encima de la inflación en ese período. En el segundo semestre del año pasado, la suba mensual de la CBA y la CBT fue de 2,6% y 2,5% respectivamente, superando el 2,3% del IPC Nacional. Esta presión se intensificó hacia el final del año.

“La aceleración de la inflación a fines del año produjo caídas del poder adquisitivo contra el tercer trimestre de 2025. La bajas fueron de 1,4% en salarios privados formales y de 2,2% en los ingresos de los empleados públicos. Además, cayeron 2,1% las jubilaciones mínimas, 1,1% la Asignación por Hijo y 6,6% la Tarjeta alimentar. Peor aún, si se comparan estos ingresos contra la CBT, las pérdidas se amplifican en 1,2 p.p. en dicho cuarto del año”, destacó la consultora.

El freno en la velocidad de descenso

La consultora LCG advierte que, con tres meses transcurridos del primer semestre de 2026, existen factores concurrentes que “pondrían un freno en el descenso de la tasa de pobreza”. Entre ellos se destaca una inflación estancada en torno al 3% mensual y salarios formales con paritarias homologadas por debajo de esos porcentajes, lo que implica una caída real de los haberes.

A este escenario de ingresos se suma un deterioro en las condiciones del mercado de trabajo. El informe de LCG señala que el ascenso de la tasa de desocupación en el cuarto trimestre de 2025, junto con una “mayor tasa de sobreocupación y mayor demanda de empleo por subocupación”, marcan la necesidad de mayores ingresos en los hogares para evitar caer bajo la línea de pobreza.

En términos de profundidad, los datos reflejan que salir de la condición de pobreza sigue siendo un desafío de magnitud para las familias. El ingreso familiar promedio de los hogares pobres cubre apenas el 64,3% de la CBT. Según LCG, los pobres “siguen siendo prácticamente igual de pobres”, dado que la mejora en la brecha fue de solo 1,3 puntos porcentuales.

Disparidades regionales y de edad

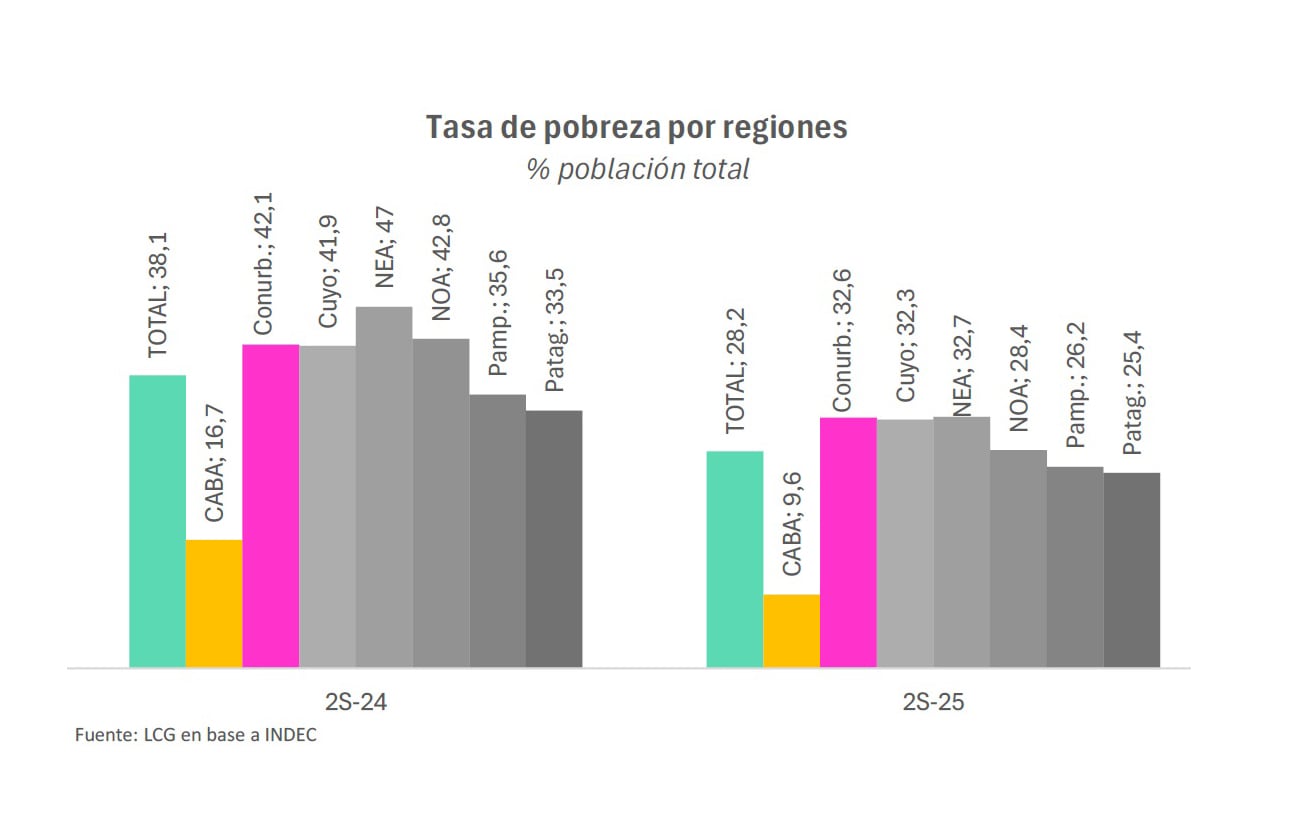

La mejora registrada hacia finales de 2025, que llevó la pobreza al 28,2% y la indigencia al 6,3%, no fue uniforme en todo el territorio ni en todas las franjas etarias. LCG destaca que, si bien hubo reducciones importantes en el NOA y el NEA, estas regiones mantienen tasas por encima del 32%. El Conurbano bonaerense, por su parte, presenta la segunda mayor tasa de pobreza del país (32,6%) y concentra más del 50% de los pobres totales.

En cuanto a la composición por edad, la pobreza en menores de 14 años se ubicó en 41,3%, manteniéndose 13 puntos porcentuales por encima del promedio general. Asimismo, se observó un dato negativo en el segmento de jóvenes de entre 15 y 29 años, donde la indigencia ascendió levemente en el semestre hasta alcanzar el 8,4 por ciento.

Los factores estructurales y metodológicos

Más allá de la coyuntura de precios y salarios, las consultoras advierten sobre elementos que podrían distorsionar o limitar la mejora de los indicadores sociales. LCG menciona que la línea de pobreza utiliza ponderadores de gasto de la encuesta de 2004/05, lo que no refleja los cambios en los patrones de consumo actuales ni en los precios relativos. Esta falta de actualización genera una “subestimación de la línea de pobreza”, efecto que se ha acentuado desde la no actualización del índice de inflación minorista en febrero.

Finalmente, el Ieral concluye que la mejora en el indicador no debe ocultar “fragilidades persistentes”. El desafío de mediano plazo sigue siendo interrumpir la transmisión intergeneracional de la pobreza mediante el foco en la educación y la generación de “trabajos mejor remunerados” y con ingresos sostenibles en el tiempo. En el corto plazo, la combinación de una actividad debilitada en sectores intensivos en empleo y la pérdida de poder adquisitivo frente a la canasta alimentaria ponen bajo cuestionamiento si la tendencia de 2025 podrá sostenerse durante la primera mitad de 2026.

Manuel Adorni suspendió su conferencia de prensa y bajará el perfil público

Trincão y João Félix calientan para el Mundial

El Gobierno postergó hasta mayo el aumento del impuesto a los combustibles por las subas del petróleo a nivel mundial

El horóscopo de hoy: miércoles 1 de abril

Jorge Cáceres, capitán de la Fragata Libertad: “El que crea que lo que hacemos es un viaje de egresados, se equivoca”

El calendario completo del Mundial 2026: días, horarios y estadios de todos los partidos

Máximo Kirchner salió al cruce de Milei y Macri tras el fallo por YPF a favor de la Argentina

La secretaria del piloto denunció que el amigo de Adorni la hostiga y la justicia dispuso medidas

El Gobierno cambia su propuesta de reforma: endurece penas para delitos comunes, pero no para los casos de corrupción

Nuevas críticas de Marcela Pagano contra los Milei: “Karina es la que gobierna”, aseguró

POLITICA2 días ago

POLITICA2 días agoNuevas críticas de Marcela Pagano contra los Milei: “Karina es la que gobierna”, aseguró

- POLITICA23 horas ago

Dos jubiladas que le habrían prestado dinero a Manuel Adorni negaron conocerlo

- CHIMENTOS3 días ago

El incómodo momento que Wanda Nara y Martín Migueles le habrían hecho pasar a los japoneses en el tren bala: la foto