ECONOMIA

Los bajos sueldos y la falta de trabajo pasan a ser las principales preocupaciones de los argentinos

A la par de la baja de la inflación, los bajos sueldos y la falta de trabajo pasaron a encabezar una vez más los problemas que más preocupan a los argentinos en el plano económico, político y social. Pese a la mayor estabilidad de los precios en los últimos meses, los datos sugieren que los ingresos no alcanzan para cubrir las necesidades de las familias. ¿Habrá un impacto en las urnas?

En principio, la edición de julio de la encuesta de Satisfacción Política y Opinión Pública (ESPOP) de la Universidad de San Andrés, realizada por el Laboratorio de Observación de la Opinión Pública (LOOP) relevó la opinión de 1.012 personas entre el 11 y el 21 del mes pasado. La muestra es se realiza en 8 regiones: NOA, NEA, Cuyo, Centro, Sur, y Buenos Aires dividida a su vez en CABA, GBA e interior de la Provincia de Buenos Aires. Los datos se ponderan de acuerdo a parámetros de voto en elección de octubre 2023.

En este caso, la encuesta ESPOP encontró que cayó la satisfacción de las personas con la marcha general de las cosas en la Argentina, y que esa baja se dio en todos los segmentos analizados. Creció la insatisfacción y solo el 37% dice estar satisfecho.

A la vez, la insatisfacción no se dio en todas las áreas: el 29% de los encuestados está satisfecho con el desempeño del Ejecutivo, el 28% con el Poder Judicial -un crecimiento importante respecto delmes anterior-, el 17% con el Senado y 15% con Diputados.

Los analistas de UdeSA hablan de «desgaste» por la caída en la satisfacción con el desempeño en todas las áreas. Las áreas peor evaluadas fueron: Salud (19%), Ciencia (20%) y Obras Públicas (21%) A la vez, los entrevistados están más satisfechos con las políticas de Economía (37%), Defensa (34%) y Seguridad (33%).

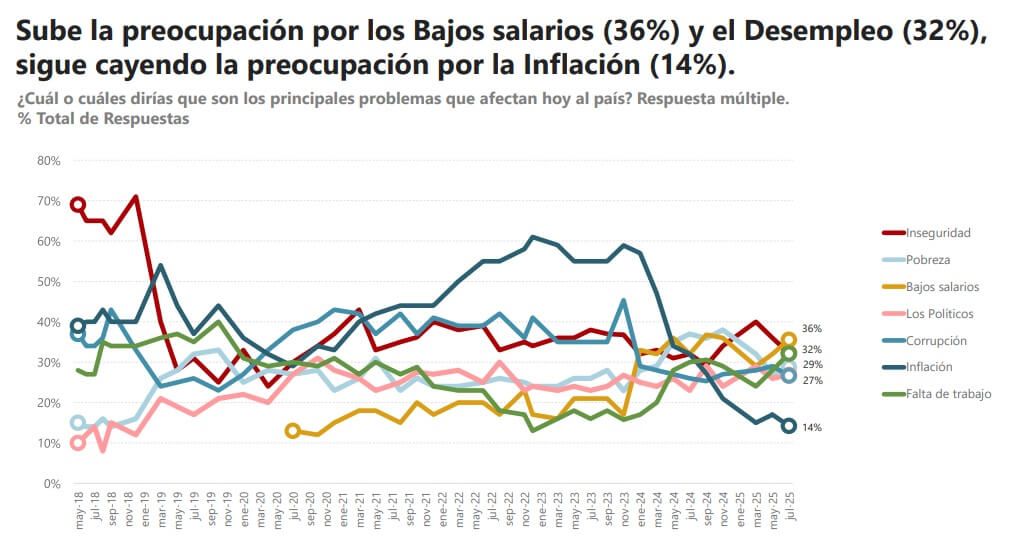

Sueldos y desempleo, principales problemas de los argentinos

A la vez, en los últimos meses, la inflación dejó su lugar preminente a los bajos sueldos y el desempleo como preocupaciones en las primeras posiciones para los argentinos, empatafas con la inseguridad.

ESPOP de julio 2025 (Fuente: Universidad de San Andrés)

Los principales problemas listados en julio en la ESPOP fueron:

- Bajos Salarios (36%),

- Inseguridad (32%)

- Desempleo (32%)

- Los políticos (27%)

- Corrupción (27%),

- Educación (17%)

- Salud (17%)

- Endeudamiento Externo (16%)

- Inflación (14%)

- Justicia (13%)

- Narcotráfico (13%)

- Acceso a la vivienda (7%)

- Obra Pública (6%)

- Gasto Público (4%)

- Inmigración (2%),

- Policía (2%),

- Villas de emergencia (2%)

- Cambio climático (2%)

- Transporte (1%)

A la vez, en julio siguió cayendo la preocupación por la Inflación hasta tener solo el 14% de las menciones. La percepción es que los sueldos no alcanzan, pese a la estabilización de los precios.

La preocupación por los sueldos bajos había tenido un alza muy pronunciada con la devaluación de diciembre de 2023. Luego se mantuvo oscilante y volvió a tener una subida desde el ESPOP de marzo pasado. El mismo movimiento ocurrió en el relevamiento con la opción de «Falta de Trabajo».

Diego Reynoso, Director. Director de la ESPOP, profesor principal en Universidad de San Andrés e Investigador Independiente del CONICET, mencionó al respecto que «la preocupación acompaña el ciclo económico. La megadevaluación de cuando asumió Javier Milei tuvo un impacto directo sobre los ingresos, lo mismo que las políticas de reducción del trabajo en el sector público. Por eso tanta salarios como empleo vieron entonces un aumento, porque fueron marca central de las políticas del nuevo gobierno. Luego esos problemas se estabilizaron y ahora nuevamente tienen un alza porque, pese a que el Presidente diga que no hay gente muriéndose en la calle (por no llegar a fin de mes) si se están endeudando mucho y crece la morosidad en el pago de las tarjetas.»

Días atrás iProfesional publicó un artículo con datos del Banco Central de la República Argentina y un estudio de la consultora Focus Market, que confirman la tendencia mencionada por el docente de la Universidad de San Andrés: «El stock de deuda bancaria asciende hoy a $22,8 billones, con un promedio de $4.660.549 por hogar endeudado, equivalentes a 2,78 salarios promedio del sector registrado (RIPTE). En 2023, el promedio era de apenas $377.664, o 1,43 salarios promedio. La deuda bancaria incluye préstamos personales, tarjetas de crédito, préstamos hipotecarios, prendarios y adelantos bancarios, reflejando un uso más intensivo del crédito por parte de los hogares.»

ESPOP de julio 2025 (Fuente: Universidad de San Andrés)

Por otra parte, Reynoso mencionó que el porcentaje del sueldo que se debe destinar a gastos fijos como alquiler y servicios está en niveles que refuerzan la percepción de que los salarios no alcanzan. «Esto está impactando en la economía, generando un parate del consumo interno, sobre todo en rubros de bienes como calzado, indumentaria, etc. Aunque esto último está muy segmentado, hay un impacto en la actividad que ya está generando consecuencias en el empleo del sector privado,» añadió.

Este fenómeno sobre la insuficiencia de los ingresos, a diferencia de 2024, se dan junto con la baja de la inflación y de la pobreza, que claramente cayeron en el ranking de preocupaciones de los argentinos medido por la ESPOP. «Desde 2021 que la inflación estaba como la principal preocupación de los argentinos, sobre todo en 2023 como problema acuciante, y luego en la encuesta se derrumba de manera concomitante a la baja en los índices de precios. Es una baja asociada al éxito de las políticas del Gobierno para reducir la inflación, pero como ocurre con cualquier problema, cuando pierde protagonismo otras preocupaciones emergen, porque las personas empiezan a prestarle atención.»

En este sentido, Reynoso remarca que los problemas que emergieron en el orden de prioridades (salarios, empleo o inseguridad) vuelven a ser del orden de las necesidades materiales: «Podrían haber aparecido otros como el medioambiente, la equidad de género, la educación, pero esas son temáticas que emergen en sociedades en las que las cuestiones materiales han sido superadas», dijo citando al cientista político y profesor norteamericano Ronald Inglehart, experto en el esudio del cambio social.

La Inseguridad suele estar en el podio de las preocupaciones principales, y en 2019 estaba al tope de la lista. El informe de UdeSA también remarca una diferencia de quienes perciben hoy problemas de inseguridad: hay mayor nivel de aprobación entre quienes eligieron al actual oficialismo el temas como la inseguridad (42% está a favor).

«Esto también se observa en problemas como la corrupción, que cuenta con un 33% de votos por parte de quienes aprueban el gobierno y un 22% de quienes lo desaprueban. En cambio, en problemas como la falta de trabajo y la pobreza, observamos más votos de quienes desaprueban al gobierno, teniendo un 37% y 33% de votos respectivamente como principales problemas. Aumenta la preocupación por la corrupción y la falta de trabajo y disminuye la preocupación por la educación y la inflación», indicaron los investigadores.

Satisfacción en año de elecciones

Pese a este contexto señalado, Reynoso descarta que este fenómeno respecto de los bajos salarios y el desempleo tenga un impacto negativo significativo para el Gobierno, que enfrentará un duro desafío en los comicios de octubre próximo: «Como la Argentina no tiene las cuestiones materiales superadas, sus preocupaciones son del tipo material y eso domina en la agenda de las personas. Esto podría tener un impacto negativo para el Gobierno pero también tiene otro del lado positivo, por el orden económico. Al menos los indicadores muestran que el alza de los precios no es tan sostenida como en los últimos años.»

A la vez, las ESPOP de julio midió el sentimiento respecto del rumbo de las cosas en la Argentina. Retrospectivamente, la situación del país empeoró en el último año para el 46% de los encuestados y mejoró para el 31%. Esto se ve enfatizado con la situación personal, que para un 49% empeoró, y un 16% indica que su situación personal mejoró. «En este sentido, hay una percepción negativa tanto personal como colectiva», resume UdeSA en su informe.

Prospectivamente, un 36% cree que mejorará y el 39% cree que la situación empeorará. En cuanto a su situación personal, el 30% cree que mejorará y el 36% que empeorará.

Además, el 38% tiene incertidumbre sobre el futuro político y económico del país contra un 30% que tiene optimismo y un 25% que tiene pesimismo.

UdeSA analizó que los más satisfechos con la marcha general de las cosas son los hombres (43% dice estar satisfecho). Ascendió el nivel de satisfacción de los sectores ABC1 (44%) y medio bajos (44%), ahora son los más satisfechos. Le siguen los sectores medio altos (40%). Y a medida que aumenta la edad, aumenta el nivel de satisfacción: las generaciones de más edad (Boomers +60) son los más satisfechos (42%).

Entre los que se autoubican «a la derecha» política hay un 71% de satisfechos. Los votantes de Milei (64%) y de Bullrich (62%) son los que están mas satisfechos con la marcha general de las cosas, describe el análisis de UdeSA.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,sueldo,salario,empleo,encuesta,elecciones

Depositar dólares en el banco es una práctica habitual, pero existen controles de ARCA que pueden activarse según el monto y el tipo de operación

06/04/2026 – 08:34hs

Depositar dólares en una cuenta bancaria es una práctica habitual dentro del sistema financiero argentino. Ya sea para guardar ahorros, realizar inversiones o concretar la compra de un bien registrable, como un inmueble, muchas personas utilizan esta vía para operar con moneda extranjera de forma segura y registrada.

Sin embargo, aunque se trata de una operatoria frecuente, estos movimientos no quedan exentos de controles. Tanto los bancos como ARCA aplican distintos criterios de monitoreo que pueden activarse ante determinadas situaciones. Por eso, conocer cómo funcionan estos mecanismos y cuáles son los límites vigentes resulta clave para evitar inconvenientes.

Qué aspectos se analizan al momento de depositar dólares

Al momento de realizar un depósito en dólares, uno de los factores centrales que analizan las entidades financieras es el origen de los fondos. En este sentido, es fundamental que las divisas provengan de operaciones realizadas dentro del circuito formal, ya que esto facilita cualquier eventual verificación.

Entre los casos más claros se encuentran los dólares adquiridos a través de canales oficiales, como el mercado cambiario regulado o mediante operaciones bursátiles. Estas transacciones quedan registradas en el sistema, lo que permite acreditar su origen sin mayores dificultades en caso de que se solicite información adicional.

Por ejemplo, aquellos adquiridos a través del mercado oficial o a través de operaciones bursátiles como el dólar MEP. Este tipo de operaciones quedan registradas en el sistema financiero, por lo que puede ser fácilmente verificado ante cualquier requerimiento.

También pueden justificarse los fondos provenientes del ecosistema cripto. En estos casos, el respaldo se logra a partir de comprobantes de compra y venta de activos digitales o stablecoins vinculadas al dólar, siempre que exista documentación que permita demostrar la operación.

La situación cambia cuando los dólares no tienen un respaldo dentro del sistema formal. Incluso si la persona cuenta con ingresos declarados en pesos, la falta de registros sobre la compra formal de moneda extranjera puede generar inconvenientes. Esto se debe a que no solo se evalúa la capacidad económica del contribuyente, sino también la trazabilidad de los fondos.

Ante este escenario, las entidades pueden considerar que el dinero proviene de circuitos informales, lo que aumenta las probabilidades de controles o pedidos de justificación. Por este motivo, la recomendación es operar siempre con fondos que puedan ser acreditados o que hayan sido regularizados previamente en programas de blanqueo.

Desde qué montos ARCA puede solicitar información

Además del origen de los fondos, existen parámetros cuantitativos que determinan cuándo una operación debe ser informada. En este punto, ARCA estableció distintos umbrales que obligan a bancos y entidades financieras a reportar movimientos dentro del sistema.

Para las personas físicas, las transferencias o acreditaciones bancarias se informan a partir de los $50.000.000, mientras que en el caso de las personas jurídicas el límite es de $30.000.000. Estos valores también se aplican a operaciones realizadas a través de billeteras virtuales.

Las tenencias en sociedades de bolsa también se encuentran bajo monitoreo, con los mismos límites que los plazos fijos para personas físicas y jurídicas. En paralelo, las compras como consumidor final pueden realizarse hasta $10.000.000 sin necesidad de aportar información adicional, mientras que los pagos se informan desde los $50.000.000 para personas físicas y $30.000.000 para jurídicas.

Si bien todos estos valores están expresados en pesos, cuando se trata de depósitos en dólares las entidades financieras convierten el monto al tipo de cambio oficial para determinar si se superan los umbrales establecidos. De esta manera, pueden evaluar si corresponde informar la operación.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,arca,dólares,dolar

ECONOMIA

Caputo habló sobre los créditos del Banco Nación que tomaron sus funcionarios: “No hay nada ilegal ni inmoral”

En medio de la polémica, el ministro de Economía, Luis Caputo, defendió a los funcionarios, varios pertenecientes al Palacio de Hacienda, que tomaron créditos hipotecarios del Banco Nación. Consideró que no hubo ninguna irregularidad y que incluso él mismo los incentivó a gestionar los préstamos.

Entre los funcionarios involucrados se encuentran Felipe Núñez, director del Banco de Inversión y Comercio Exterior y asesor de Caputo, quien mantiene una deuda inicial de $373.000.000 (unos USD 315.000) desde febrero de 2025, así como Federico Furiase, ex director del Banco Central y actual secretario de Finanzas, que registra un crédito de $367.059.000 (USD 280.787) desde agosto de 2025.

“Los tomaron por recomendación mía. Yo le sugiero a todo el mundo que acceda a créditos hipotecarios porque considero que es una oportunidad única. En primer lugar, porque beneficia al país: el desarrollo del crédito hipotecario ha sido un motor de reactivación fundamental, incluso el más importante”, consideró el ministro.

“Además, es la mayor justicia social: ¿qué es más justo para alguien que tiene trabajo que tener su casa y no tener que esperar 40 años a ver si eventualmente puede ahorrar lo suficiente para pagarla cash?“, dijo en diálogo con LN+.

Caputo sostuvo que después las propiedades van a subir de precio y su consejo es apurarse y sacar un crédito hipotecario. “Hay sobre stock, entonces las propiedades no han subido tanto. Es una mega oportunidad”.

“En cuanto a los chicos, no hay nada de ilegal ni mucho menos de inmoral. Encuentro realmente patético que se ponga esto como si se estuviera cometiendo algún delito”, manifestó Caputo en relación a Núñez, Furiase y otros funcionarios que tomaron préstamos hipotecarios en el Banco Nación.

Asimismo, aseguró que “las tasas, los plazos y los montos son los mismos. Están sujetos al ingreso y al análisis crediticio”.

“Federico Furiase, de hecho, fue a una sucursal y lo sacó como un ciudadano común, y todos han hecho lo mismo”, afirmó el titular del Palacio de Hacienda.

Dijo que “es absolutamente normal que los pidan en el Banco de Nación ya que nosotros, como funcionarios, cobramos en la entidad”.

“Si más funcionarios públicos pudieran sacar créditos, vayan y saquen, todos los que puedan, la gente común, cualquiera. Se lo recomendaría a todos”, remarcó.

El ministro señaló que el banco otorgó más de 27.000 préstamos y que los casos relacionados con funcionarios corresponden a “menos del 0,2%”.

Al mismo tiempo, hizo referencia a Leandro Massaccesi, reciente ex jefe de Gabinete del Ministerio de Capital Humano, a cargo de Sandra Pettovello. El funcionario fue apartado luego de que se conociera que también había tomado un crédito en el Banco Nación, pero Caputo contó que ese no fue el motivo de su desplazamiento.

“Sandra me llamó para aclararme que no tuvo nada que ver con eso. De hecho, me dijo ‘tengo otros funcionarios que tienen crédito’”, relató.

Otros nombres que figuran en los registros como tomadores de préstamos hipotecarios en el Nación son Emiliano Mongilardi, director de YPF, con un crédito de $309.507.000 (equivalente a USD 207.766); y los diputados libertarios Alejandro Bongiovanni, Mariano Campero y Lorena Villaverde, quienes presentan deudas que oscilan entre $230 millones y casi $280 millones.

Noticia en desarrollo

ECONOMIA

Subas de precios comienzan a pegar en góndolas por efecto guerra y se complica el plan Caputo

Víctor Fera, dueño de los supermercados Maxiconsumo y fabricante de los productos de la marca Marolio, asegura que ahora sí. Los proveedores están marcando nuevas listas de precios con incrementos de precios por encima del promedio de los últimos meses por efecto de la guerra y la suba de los combustibles.

Los ajustes llegarán a las góndolas de las cadenas de supermercados y de los comercios minoristas en los próximos días.

Los ajustes no son desproporcionados, en relación con la dinámica inflacionaria argentina, pero sin dudas provocarán una nueva caída en el poder de compra de los asalariados.

Alerta inflación: dónde se ven los principales aumentos

Entre los productos finales, al menos a la hora de hablar de los alimentos, los incrementos se observan en los aceites, con alzas promedio de entre 5% y 7%. En este rubro ya hubo ajustes tanto en febrero como en marzo últimos, cuando los efectos de la guerra todavía no estaban en la calle.

También hay aumentos en el rubro lácteos, también en torno del 5% al 7% dependiendo los distintos artículos.

Y en general en los productos de almacén, con harinas y subproductos (con galletitas, tapas de empanadas y para tartas a la cabeza), con subas de hasta 10 por ciento.

En general, las principales fábricas de alimentos persiguen la siguiente lógica: los mayores aumentos se aplican sobre los productos más premium, evitando hacerlo en los artículos más masivos. Y de menor margen de ganancia.

Así, por ejemplo, hay ajustes en los paquetes de fideos saborizados o con aditivos. O en variedades más costosas de realizar, como los moños. Y no en los más populares.

En su diálogo con iProfesional, el empresario Fera mencionó que los márgenes de utilidades de las empresas alimenticias se encuentran en mínimos históricos. Algo que revalidan fabricantes del sector, que hablan pidiendo el anonimato.

Los otros aumentos, más allá de los alimentos y la nafta

La suba del 22% en el precio de los combustibles en todo el país durante marzo es un costo imposible de eludir para los fabricantes.

«El problema es que no fue sólo el combustible», refuerza Fera.

En los últimos días hubo alzas en el polietileno -de hasta 17%-, en los envases de cartón, de hasta 15%, y en la urea de hasta 40%.

El director de una de las alimenticias líderes del país se sincera, en diálogo con iProfesional: «Los precios de los combustibles serán imposibles de disimular. Lo único que impide un traslado directo y rápido es que la demanda sigue muy floja, y nadie quiere perder mercado».

¿La inflación de abril bajará del 3%?

Hasta ahora, la mayoría de las consultoras económicas preveían un mes de abril más flojo en relación a la inflación proyectada.

Tanto Orlando Ferreres como Eco Go y EconView, por caso, observaban un índice por debajo del 3%. Básicamente por la tranquilidad cambiaria y la estabilidad en el mercado de las carnes.

La anunciada suspensión de los aumentos por 45 días en los surtidores iba en el mismo sentido de mayor calma en la dinámica inflacionaria.

Sin embargo, habrá que esperar a las próximas semanas para tener más certezas sobre la ola de aumentos en las góndolas, como efecto de las subas de los combustibles y en el impacto de segunda vuelta en los sectores dependientes.

Efecto cascada: cuáles son los sectores más castigados

Está claro que en una economía con alta sensibilidad al movimiento de los precios, el costo de la energía funciona como un nervio expuesto que recorre toda la estructura productiva.

Los recientes ajustes en los surtidores empiezan a generar una reacción en cadena en diversos sectores clave.

Según un reciente informe de la consultora Eco Go, la incidencia del combustible varía drásticamente según la actividad, pero en los rubros logísticos llega a representar una quinta parte del costo total.

Como era de esperarse, el servicio de transporte automotor lidera el ranking de exposición con un share de combustible del 20,6%.

Esto explica por qué cualquier movimiento en la pizarra de las estaciones de servicio se traslada de forma casi inmediata a las tarifas de fletes y, por carácter transitivo, al precio final de los bienes de consumo masivo que llegan a las góndolas.

Apenas un escalón por debajo se encuentra el transporte por vía aérea, con una incidencia del 20,15%.

En un contexto de revisión de subsidios y búsqueda de rentabilidad, las aerolíneas enfrentan el desafío de absorber estos costos o trasladarlos a pasajes, impactando directamente en el turismo y el transporte corporativo.

Sin embargo, el impacto no se limita al traslado de mercaderías.

El relevamiento de Eco Go destaca que rubros como las construcciones agropecuarias (13,26%) y a la fabricación de gases comprimidos y licuados (12,47%), que registran una dependencia estructural muy alta del valor de los combustibles.

Incluso la generación y distribución de energía eléctrica muestra un share del 11,15%, lo que evidencia que el aumento de los combustibles líquidos termina presionando la matriz energética nacional.

En el sector primario y la industria pesada, los números también son elocuentes. La pesca (5,68%), el transporte ferroviario (6,92%) y la eliminación de desperdicios (6,59%) sufren el impacto de forma directa.

En un nivel moderado, pero no despreciable, aparecen la fabricación de plásticos (4,0%) y la elaboración de productos de pescado (3,43%), demostrando que la energía es un insumo transversal que condiciona la competitividad de toda la cadena de valor argentina.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,inflacion,precios,alimentos

El Gobierno finalmente declaró organización terrorista a la Guardia Revolucionaria de Irán

El contador que agobia a Endrick

Los dólares que se pueden depositar en el banco sin alertar a ARCA en abril 2026

IDF confirms IRGC intel chief killed; Quds Force commander also eliminated in strike

El exguerrillero chileno Galvarino Apablaza se considera refugiado político y no se entregará

Siguen las tormentas y el frío unos días más: este es el pronóstico del clima para esta semana en el AMBA

Oriana Sabatini sorprendió al elegir a una famosa como madrina de Gia, su hija con Paulo Dybala

La Armada sorteará 30 lugares en el buque que escoltará la salida de la Fragata Libertad: cómo anotarse

La nueva advertencia de Donald Trump a Irán: «El tiempo se acaba, quedan 48 horas antes del infierno»

Círculo rojo: intrigas en el gabinete, desgaste por el caso Adorni y movimientos inquietantes en el Poder Judicial

INTERNACIONAL2 días ago

INTERNACIONAL2 días agoLa nueva advertencia de Donald Trump a Irán: «El tiempo se acaba, quedan 48 horas antes del infierno»

- POLITICA1 día ago

Círculo rojo: intrigas en el gabinete, desgaste por el caso Adorni y movimientos inquietantes en el Poder Judicial

- POLITICA2 días ago

Créditos del Banco Nación: el Gobierno reveló que Pettovello echó a Massaccesi porque “mintió”