ECONOMIA

Los depósitos en dólares superaron los USD 35.000 millones y marcaron un nuevo récord

Los depósitos en dólares del sector privado mantuvieron en noviembre una trayectoria ascendente y alcanzaron USD 35.540 millones, de acuerdo con datos oficiales. La cifra representa un nuevo máximo desde la salida de la convertibilidad y marca la continuidad del incremento observado en octubre, cuando el stock se había ubicado apenas por encima de los USD 35.100 millones.

El salto mensual implica un aumento cercano a USD 435 millones, lo que equivale a un avance de alrededor del 1,2% respecto del nivel previo. Aunque se trata de una variación moderada en términos porcentuales, su importancia radica en que el volumen total de depósitos en moneda extranjera ya se ubica muy por encima de los valores registrados en los últimos años y consolida una tendencia que se viene afirmando desde mediados de año.

El movimiento confirma que, en un contexto de cambios en la política económica, una parte significativa de los dólares del sector privado continúa circulando dentro del sistema bancario. La dinámica de octubre había mostrado que, más allá de la dolarización de carteras típica de los períodos de mayor incertidumbre, los fondos permanecieron mayoritariamente depositados y no se produjo un retiro masivo en billetes. El dato de noviembre sugiere que ese comportamiento se mantuvo.

El registro de octubre había sido relevante porque marcó el nivel más alto en más de dos décadas. Aquella cifra coincidió con una caída en los préstamos en dólares al sector privado, que se redujeron en unos USD 640 millones y cerraron en torno de USD 18.250 millones, cortando una serie de varios meses consecutivos de crecimiento. Ese retroceso reflejaba, al menos parcialmente, un posicionamiento más conservador tanto de las empresas como de las entidades financieras a la hora de operar con crédito en moneda extranjera.

Para noviembre, aún no hay datos oficiales de préstamos en dólares que permitan determinar si la retracción de octubre fue un fenómeno aislado o parte de una tendencia más prolongada. Lo que sí puede confirmarse es que el crecimiento de los depósitos no se interrumpió y que la base de dólares en el sistema financiero continúa ampliándose.

En términos históricos, la comparación permite dimensionar la magnitud del fenómeno. Durante años, la evolución de los depósitos en dólares estuvo marcada por oscilaciones asociadas a episodios de tensión cambiaria y períodos de mayor estabilidad. Sin embargo, los niveles actuales superan con claridad los picos que se habían alcanzado en etapas previas.

Otro aspecto relevante es que, aunque el comportamiento mensual muestra incrementos relativamente acotados, la acumulación a lo largo del segundo semestre resulta significativa. Cada avance marginal sobre una base tan elevada tiene un peso considerable en la composición del sistema financiero y en la disponibilidad de dólares depositados en entidades locales.

La consolidación de los depósitos en dólares como uno de los componentes más dinámicos del sistema financiero abre interrogantes de cara a lo que pueda suceder en las próximas publicaciones oficiales. Uno de los puntos centrales será la evolución de la demanda de crédito en moneda extranjera, que suele funcionar como un indicador complementario del comportamiento de los depósitos.

Otro elemento a observar será la composición interna del stock de depósitos. Los datos oficiales suelen distinguir entre depósitos a la vista y a plazo, así como entre cuentas de personas humanas y empresas. Sin esas desagregaciones, solo puede precisarse el monto agregado, pero no la forma en que se distribuyen. Las diferencias entre estos segmentos pueden tener impacto en la liquidez, en la sensibilidad ante cambios de expectativas y en el comportamiento futuro de los depósitos.

Lo concreto es que noviembre cerró con un nuevo récord en depósitos privados en dólares, lo que prolonga la secuencia alcista iniciada meses atrás.

america,american,argentina,argentinean,bank,banking,banknote,banner,buck,buenos aires,business,capital,cash,center,central,city,commerce,country,crisis,currency,default,deposit,dollar,east,economy,exchange,finance,financial,flag,franklin,global,increase,inflation,investment,latin,market,money,north,northern,policy,puzzle,saving,south,standard,texture,united states of america,us,usa,value,west

ECONOMIA

El ciclo de pérdida de poder adquisitivo del Salario Mínimo, Vital y Móvil en la era de Javier Milei

Se espera que el salario mínimo legal en la Argentina sea de 341.000 pesos en enero 2026. Las subas pactadas para el primer semestre

30/12/2025 – 10:01hs

El poder adquisitivo del salario mínimo, vital y móvil (SMVM) se redujo levemente durante noviembre de 2025 (-0,5%). Ello se suma a las reducciones de los meses previos: octubre (-2,3%), septiembre (-2,0%), agosto (-0,5%) y julio (-0,5%), según relevó la Facultad de Ciencias Económicas de la Universidad de Buenos Aires (UBA).

Se espera que el salario básico legal para el trabajo registrado en la Argentina sea de 341.000 pesos en enero 2026.

El valor lo definió a principios de diciembre el Consejo Nacional del Empleo, la Productividad y el Salario Mínimo, Vital y Móvil, con la Resolución 9/2025 publicada en el Boletín Oficial. Se determinaron subas escalonadas para el primer semestre de 2026.

Es Consejo el organismo que periódicamente revisa el SMVM en función de la situación económica y laboral del país. De este modo, el Salario Mínimo se convierte en un indicador central para medir productividad, ingresos y evolución de la economía argentina.

Evolución del salario mínimo en la gestión de Javier Milei

En diciembre de 2023 se inició un extenso proceso de merma del valor real del SMVM, cuando se contrajo 15% de la mano de la aceleración inflacionaria, seguido por una caída aún mayor, del 17%, en enero de 2024.

Esta tendencia se interrumpió momentáneamente en algunos meses posteriores cuando el incremento nominal acompañó o superó la inflación. Sin embargo, más allá de ciertas alzas en algunos meses puntuales, entre noviembre de 2023 y noviembre de 2025 el salario mínimo real acumuló una caída de 36%. En lo que va del año la caída ha sido de 8%, indicó la UBA.

Esta contracción, junto con la tendencia decreciente de los años anteriores, lleva a que el salario mínimo en términos reales de octubre de 2025 se ubique en un valor inferior al de 2001, antes del colapso de la convertibilidad.

Asimismo, implica una erosión del 64% respecto del valor máximo de la serie, en septiembre de 2011, y que represente solo un tercio del mismo.

Cuánto aumentará el salario mínimo en 2026

La mencionada resolución del Boletín Oficial indica las siguientes subas para el SMVM en los primeros 8 meses del año próximo:

- Diciembre de 2025, $224.800;

- Enero de 2026, $341.000;

- Febrero, $346.800;

- Marzo, $352.400;

- Abril, $357.800;

- Mayo, $363.000;

- Junio, $367.800;

- Julio, $372.400;

- Agosto, $376.600.

Los valores horarios para los trabajadores jornalizados también acompañarán esta suba, llegando a $1.883 por hora en agosto de 2026.

A la vez, el nuevo valor del SMVM impacta de forma directa en diferentes planes y programas sociales:

- Prestación por Desempleo: se ajusta automáticamente en función del nuevo piso salarial.

- Becas Progresar: el ingreso familiar del beneficiario no puede superar tres veces el SMVM, por lo que este cambio redefine el universo de posibles beneficiarios.

- Asignaciones y planes sociales: muchas prestaciones toman el salario mínimo como referencia para establecer montos y condiciones de acceso.

- Paritarias: si bien el SMVM no determina los salarios de todos los sectores, actúa como base de referencia en las negociaciones salariales de gremios con trabajadores no registrados o que perciben sueldos bajos.

Por eso, el Consejo del Salario cumple un rol clave en esta instancia, ya que sus decisiones sobre el SMVM impactan en millones de trabajadores y beneficiarios. Cada ajuste busca reflejar el equilibrio entre la situación macroeconómica, la inflación y el nivel de empleo formal.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,salario,sueldo,salario mínimo,smvym

ECONOMIA

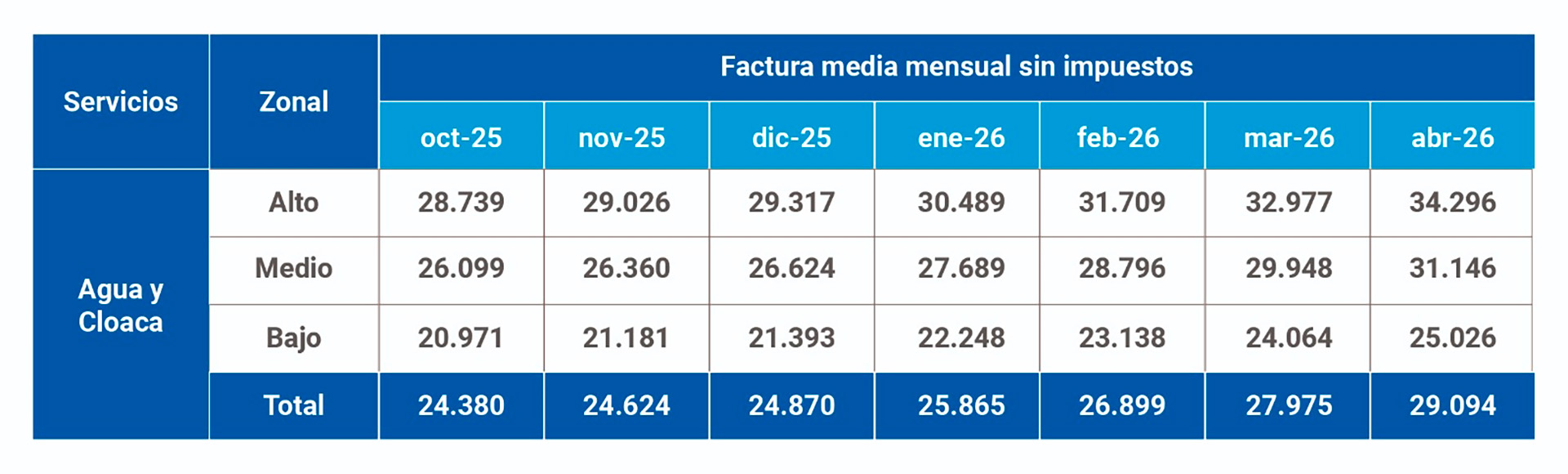

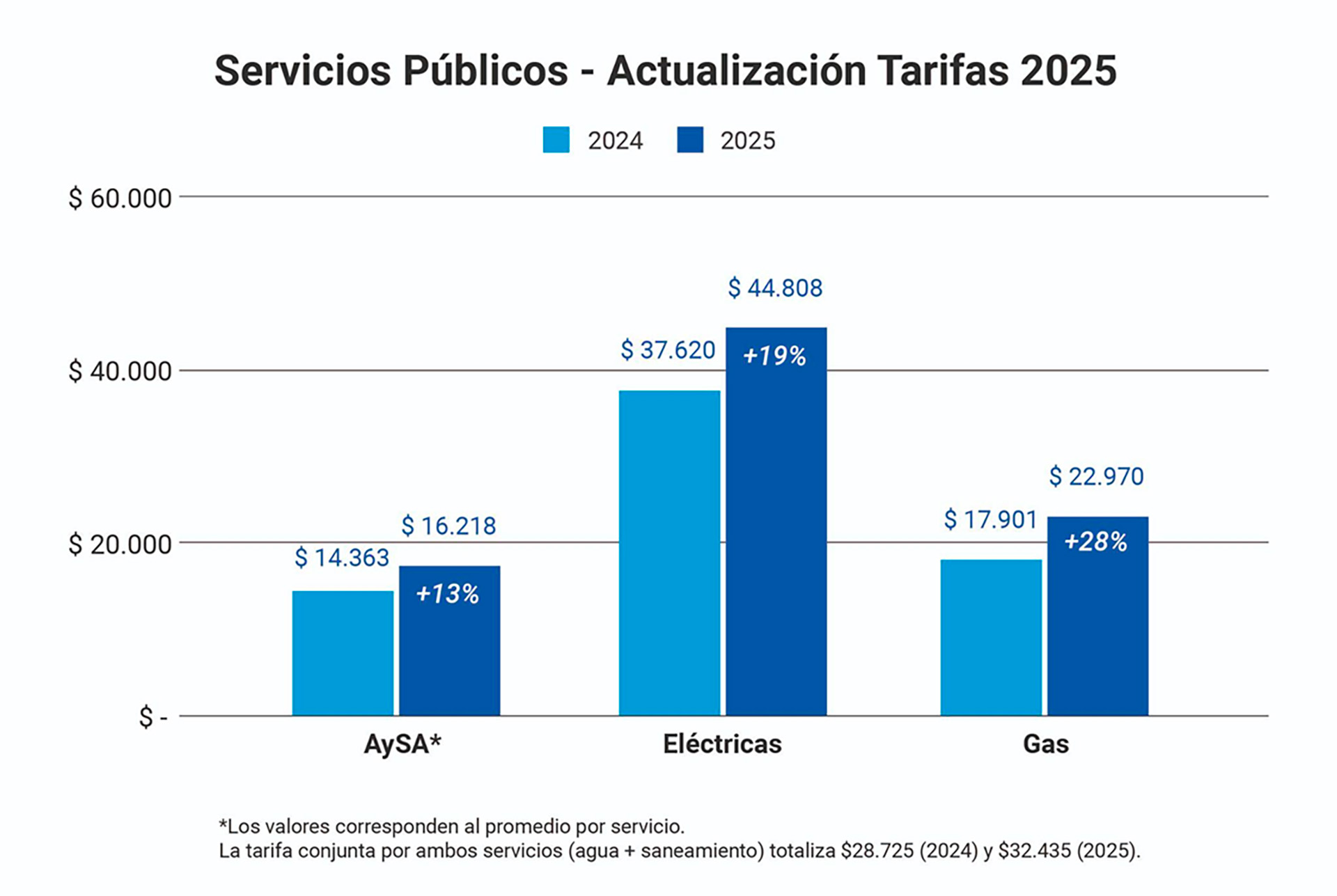

La tarifa de AYSA aumentará un 4% mensual entre enero y abril de 2026: cuál será la factura promedio

Las tarifas de AySA aumentarán un 4% por mes entre enero y abril de 2026, con lo que la empresa espera “mantener el equilibrio económico-financiero y garantizar la continuidad del servicio”. La empresa presta servicios para 3,8 millones de usuarios, lo que representa un área de 15 millones de habitantes de la Ciudad de Buenos Aires y el conurbano.

Con ese mecanismo, AySA espera revertir el retraso tarifario del 21,05% que implicó el tope de aumento del 1% mensual fijado por el Gobierno para el año que termina. Para evitar un único incremento por ese porcentaje que golpee en exceso en los bolsillos se dispuso el tope de 4% mensual hasta abril.

Al mismo tiempo, ese porcentaje tendrá un impacto en el nuevo Índice de Precios al Consumidor (IPC) que el Indec comenzará a utilizar a partir de 2026, ya que la ponderación de los servicios públicos será mayor que en el índice actual.

Al mismo tiempo, en la empresa explicaron que habrá dos grupos de usuarios que tendrán una tarifa más baja. El 48% de sus usuarios residenciales pagará con un 15% de descuento por vivir en zonas bajas. Al mismo tiempo, se mantendrá el programa de Tarifa Social que hoy beneficia a 250.000 personas y que tiene duración de un año como máximo, luego del cual debe ser renovado. Para los usuarios con Tarifa Social, el aumento no será inmediato sino que se aplicará recién al momento de la renovación.

De esta forma, en los zonales altos, quien pagó en diciembre una factura de $29.317 sin impuestos pagará $34.296 en abril del año próximo.

Las decisiones sobre la tarifa del agua fueron establecidas por el Ente Regulador de Agua y Saneamiento (ERAS) por medio de una resolución publicada en el Boletín Oficial. La actualización “contempla la restitución del mecanismo de actualización propuesto en Audiencia Pública de marzo de 2024 y aprobado en la Resolución 9/2024 de la Secretaría de Obras Públicas, pero aplicándolo de manera progresiva y controlada», señalaron en AySA.

Una vez dejado atrás el tope que rigió en 2025, el mecanismo a aplicar para ajustar la tarifa “consiste en la aplicación de una fórmula polinómica que tiene en cuenta el índice de salarios (IS), el índice de precios internos al por mayor (IPIM) y el índice de precios al consumidor (IPC)”, explicaron desde AySA.

Para mitigar el impacto en los sectores más vulnerables, la empresa remarcó que “el programa de Tarifa Social continuará vigente para neutralizar el impacto del ajuste en los sectores vulnerables, y se mantendrá el descuento del 15% para los zonales bajos, que alcanzan al 48% de los usuarios residenciales, tanto quienes tienen uno como dos servicios”, según estableció la misma AySA.

En 2025, la tarifa había estado sujeta a una limitación extraordinaria con un tope de aumento del 1% mensual, lo que provocó un rezago en relación al esquema aprobado en la última revisión. Esta coyuntura, asociada a la desaceleración de la inflación, había allegado al Gobierno Nacional a “postergar la actualización para profundizar el proceso de eficientización de la empresa, mediante la reducción de gastos operativos y la optimización de recursos”, añadió AySA, aclarando que la empresa “sostuvo este esquema limitado de actualización, absorbiendo el impacto mediante importantes esfuerzos de eficiencia”.

El nuevo sistema carece de retroactividad, por lo que se irá corrigiendo de manera paulatina el atraso tarifario. Al respecto, AySA aclaró: “Paralelamente la empresa absorberá parte del desfasaje restante para el 2026 mediante un mayor control de gastos y mejoras operativas minimizando el impacto en las facturas”.

Una vez alcanzada la eficiencia operativa, los recursos adicionales serán destinados de modo prioritario a la inversión: “Los ingresos derivados de la adecuación tarifaria estarán destinados a consolidar las inversiones previstas en el Plan de Transición, que incluye obras de mejora y mantenimiento del servicio y ordenamiento financiero para asegurar una operación sostenible en el tiempo”, detalló la compañía.

El atraso no actualizado a diciembre de 2025 asciende a un 21,05%, cifra que será reconocida mediante el coeficiente K, sin incorporarse de inmediato a la facturación. Este rezago generó una caída de ingresos superior a $95.000 millones hasta noviembre y la postergación de gastos e inversiones.

agua,canilla

ECONOMIA

¿Se terminó el control de ARCA?: la letra chica de la ley que cambia para siempre tus consumos

El Congreso aprobó una reforma que promete cambiar radicalmente la vida financiera de los argentinos y su relación con el Estado. El proyecto de «Inocencia Fiscal» dejó una premisa clara: terminar con la persecución tributaria sobre el pequeño contribuyente y actualizar una normativa que había quedado obsoleta por la inflación.

No se trata solo de un ajuste técnico de números en una planilla de Excel, sino de una modificación profunda en la filosofía de recaudación de la nueva Agencia de Recaudación y Control Aduanero (ARCA). El Gobierno busca con esta medida que el organismo deje de «cazar en el zoológico» persiguiendo deudas insignificantes en términos reales, para concentrarse únicamente en los grandes evasores que mueven la aguja de la economía.

La iniciativa llega en un momento clave, donde la clase media y las pymes reclamaban un alivio ante la presión de un sistema que penalizaba errores administrativos con la misma severidad que delitos complejos. Con la inflación acumulada de los últimos años, cualquier comerciante podía quedar atrapado en una causa penal por montos que hoy apenas cubren la reposición de mercadería básica.

A continuación, analizamos punto por punto la letra chica de este proyecto que ya tiene medio pie adentro de la ley. Desde la libertad para gastar tus ahorros sin miedo a una inspección sorpresa, hasta el aumento exponencial de las multas por trámites mal hechos, te explicamos cómo esta reforma impacta directamente en tu bolsillo y en tu tranquilidad.

El fin del miedo a gastar tus dólares

Uno de los puntos más revolucionarios del proyecto es la creación de un nuevo Régimen Simplificado para el Impuesto a las Ganancias. Esta herramienta está diseñada específicamente para que la gente pierda el miedo a volcar sus ahorros «del colchón» a la economía real. Básicamente, se cambia la forma en que el Estado te mira: ya no importará tanto cuánto gastás, sino estrictamente cuánto facturás.

Bajo este nuevo esquema, quienes tengan ingresos anuales de hasta 1.000 millones de pesos y un patrimonio inferior a 10.000 millones, pagarán sus impuestos exclusivamente sobre lo facturado. Esto elimina de raíz una de las herramientas de fiscalización más temidas de la vieja AFIP: la presunción de evasión basada en el consumo o en el estilo de vida del contribuyente.

En la práctica, esto significa que si te comprás un auto, renovás tu casa o hacés un viaje al exterior usando dólares que tenías guardados y que quizás no estaban declarados, ARCA no podrá abrirte una investigación por «incremento patrimonial no justificado». Mientras respetes los topes de facturación del régimen, el origen de los fondos destinados al consumo deja de ser un motivo automático de persecución.

El objetivo de fondo es reactivar el consumo y la inversión hormiga. El Gobierno entiende que hay millones de dólares fuera del sistema que no se mueven por temor a represalias fiscales. Con esta «inocencia fiscal» aplicada al consumo, se busca generar un blanqueo de facto, permitiendo que ese dinero fluya libremente sin que el contribuyente sienta que tiene un inspector respirándole en la nuca.

Pisos penales: adiós a las causas por «chirolas»

El corazón legal de la reforma es la actualización brutal de los montos a partir de los cuales una deuda se considera delito penal. Hasta ayer, la Ley Penal Tributaria establecía que evadir más de 1,5 millones de pesos era motivo suficiente para una denuncia por «evasión simple». Ese número, devorado por la inflación, había quedado ridículamente bajo, poniendo en riesgo de prisión a cualquier pyme barrial.

El proyecto aprobado eleva ese umbral a 100 millones de pesos. El salto es gigantesco pero necesario para sincerar la economía. A partir de ahora, ARCA solo podrá iniciar acciones penales cuando la supuesta evasión supere esa cifra millonaria. Esto descomprime instantáneamente los tribunales y le quita a los contadores el estrés de saber que un error en una declaración jurada podía terminar en una causa criminal.

Para los casos más graves, caratulados como «evasión agravada», el límite también se dispara. Pasa de los actuales 15 millones a 1.000 millones de pesos. Esto protege a las empresas medianas que, ante una fiscalización agresiva o una diferencia de criterio con el inspector, podían verse amenazadas con penas de prisión efectiva por montos que son habituales en su facturación mensual.

También se actualizan los pisos para los agentes de retención, aquellos que recaudan impuestos de terceros, cuyo mínimo para ser penalizados salta de 100.000 pesos a 10 millones. La lógica es clara: el derecho penal debe ser la última ratio, una herramienta reservada para los grandes delincuentes tributarios y no un mecanismo de cobranza extorsiva para asustar a los contribuyentes de a pie.

Inocencia Fiscal: vos tenés la razón

El nombre del proyecto no es casualidad; busca instaurar el principio de «inocencia» en el ámbito administrativo. Históricamente, la relación con el fisco era asimétrica: si la ex AFIP decía que debías algo, eras vos quien tenía que correr para demostrar lo contrario. La duda siempre jugaba a favor del Estado y en contra del ciudadano, generando una sensación de indefensión constante.

La nueva normativa invierte la carga de la prueba en la etapa inicial. Ahora, ARCA deberá partir de la premisa de que las declaraciones juradas presentadas por los ciudadanos son correctas y veraces. Solo podrá impugnarlas si detecta y prueba una «discrepancia significativa». El organismo recaudador tendrá que trabajar más y mejor para justificar por qué cuestiona tus números.

Esto limita la arbitrariedad de los inspectores y las fiscalizaciones «de pesca», esas donde se abría una investigación sin pruebas concretas solo para ver qué se encontraba. La ley busca dar seguridad jurídica y tranquilidad mental. Si presentaste tus papeles, se asume que estás cumpliendo, salvo que el Estado tenga pruebas contundentes de lo contrario.

Se prioriza así la regularización voluntaria por sobre el castigo. La idea fuerza detrás de la norma es que al Estado le sirve mucho más cobrar los impuestos adeudados de manera civilizada que tener a un empresario procesado o fundido por un juicio eterno. Es una visión pragmática y moderna que busca recaudar sin asfixiar la iniciativa privada ni criminalizar el error contable.

Premios para los cumplidores: menos tiempo de riesgo

Otra gran noticia para la seguridad jurídica de los buenos contribuyentes es la reducción de los plazos de prescripción. Actualmente, el fisco tiene un «cheque en blanco» de 5 años para reclamar deudas, revisar declaraciones antiguas o aplicar multas. Ese lustro se convertía muchas veces en una eternidad de incertidumbre, obligando a guardar papeles y comprobantes por tiempo indefinido.

Con la nueva ley, ese plazo se reduce a 3 años para aquellos contribuyentes cumplidores. Se define como «cumplidor» a quien presenta sus declaraciones juradas en tiempo y forma. Es un incentivo directo a la prolijidad administrativa: si hacés las cosas bien y al día, el Estado tiene mucho menos tiempo para volver a revisarte el pasado.

Sin embargo, hay que estar muy atentos porque este beneficio no es universal. Los contribuyentes no inscriptos o aquellos que no presenten sus declaraciones seguirán sujetos a los plazos largos tradicionales. La norma funciona como un sistema de premios y castigos que busca incentivar la formalización y el cumplimiento estricto del calendario de vencimientos de ARCA.

Esta medida alinea a la Argentina con las tendencias internacionales más modernas, donde los plazos de revisión son cortos para obligar al organismo recaudador a ser eficiente. Si ARCA quiere cobrar o detectar una falla, deberá hacerlo rápido. Se termina la época de «sentarse» sobre los expedientes durante media década esperando el momento político oportuno para activar un reclamo.

La trampa: multas impagables por errores tontos

Pero no todo es color de rosas en este proyecto, y aquí es donde tenés que prestar máxima atención. Como contrapartida a la suba de los umbrales penales (la zanahoria), el Gobierno decidió aplicar un garrote: la actualización feroz de los valores de las multas administrativas previstas en la Ley de Procedimiento Tributario. Aquí es donde el bolsillo te puede doler de verdad si te descuidás.

Las multas por infracciones formales, esas que se aplican por no presentar una declaración informativa a tiempo o por errores simples en los deberes administrativos, sufren un aumento exponencial. Los valores estaban congelados hace años y eran irrisorios (200 pesos), a tal punto que a muchas empresas les convenía pagar la multa antes que gastar recursos en cumplir con el trámite burocrático.

El proyecto eleva estos montos hasta 300 veces. Por ejemplo, la multa mínima por infracciones formales pasa de 200 pesos a 220.000 pesos. La máxima salta a 440.000 pesos. Un simple olvido de tu contador o un retraso en la presentación de un formulario te puede costar ahora casi medio millón de pesos, un golpe durísimo para cualquier profesional independiente.

Más grave aún es el caso de la omisión de presentar declaraciones juradas informativas, una falta común en grandes empresas y regímenes complejos de información. Las sanciones para estos casos se ubicarán entre los 5 millones y los 10 millones de pesos. El mensaje del Gobierno es cristalino: no vas a ir preso por una deuda chica, pero si sos desprolijo con los papeles, lo vas a pagar carísimo.

Borrón y cuenta nueva para causas viejas

Una de las grandes incógnitas era qué pasaría con los procesos judiciales que ya están en marcha. Por el principio de la ley penal más benigna, que tiene efecto retroactivo, el proyecto incluye mecanismos específicos para «limpiar» el historial de quienes hoy están procesados por montos que, con la nueva ley de 100 millones, dejarían de ser considerados delito.

El texto permite la extinción de la acción penal de manera definitiva. Si todavía no hubo denuncia formal de ARCA, el contribuyente puede cancelar la deuda (capital más intereses) y el asunto muere ahí, sin llegar nunca a tribunales. Es una oportunidad de oro para solucionar contingencias antes de que la maquinaria judicial se active.

Si la causa penal ya se inició, también hay una salida, aunque es más costosa. Se podrá extinguir la acción penal pagando el total de la deuda, los intereses y un recargo adicional del 50% en concepto de multa. Es una opción onerosa, sí, pero evita el riesgo de una condena, el embargo de bienes y la mancha en el récord que podría arruinar la reputación comercial de una empresa.

Este beneficio de «pagar para cerrar la causa» es una bala de plata que podrá utilizarse una sola vez por contribuyente. Si volvés a evadir en el futuro y te inician otra causa, ya no podrás usar este comodín. El sistema busca regularizar el stock de juicios viejos acumulados por la inflación, pero no dar una patente de corso para evadir sistemáticamente una y otra vez.

Ajuste automático: el fin de la discrecionalidad política

Finalmente, el proyecto ataca uno de los problemas históricos de la legislación económica argentina: la inflación que licúa las leyes en cuestión de meses. Para evitar que dentro de dos años estos nuevos umbrales de 100 millones vuelvan a quedar desactualizados y ridículos, obligando a otra reforma, se introdujo una cláusula de ajuste automático inteligente.

A partir del 1° de enero de 2027, todos los montos fijos que establece la ley (tanto los pisos para ir preso como los valores de las multas y los topes del régimen simplificado) se actualizarán anualmente. La variable elegida no es el IPC ni el salario, sino la variación de la Unidad de Valor Adquisitivo (UVA), que refleja de manera fiel la realidad monetaria.

Esto es clave para la seguridad jurídica a largo plazo de todos los actores económicos. Al atar los montos a la UVA, se garantiza que los parámetros se mantengan constantes en términos reales. Se le quita al poder político de turno la discrecionalidad de mantener los topes bajos para «apretar» a opositores o subirlos arbitrariamente como favor.

La actualización considerará la variación de la UVA entre enero y diciembre del año anterior. De esta manera, contadores, abogados y empresarios tendrán certeza absoluta sobre qué ley aplica cada año, sin depender de que el Congreso se digne a tratar una nueva reforma cada vez que el índice de precios se dispara, aportando una previsibilidad inédita al sistema tributario.

Banco Nación se prepara para canalizar los ahorros sin fricción ni sospecha fiscal

En paralelo a los cambios legales que introduce la Ley de Inocencia Fiscal, el Banco Nación confirmó que ya adecuó su operatoria para acompañar la nueva lógica del sistema. A través de sus más de 700 sucursales en todo el país y sus canales digitales, la entidad pública se declaró preparada para absorber un eventual aumento en la demanda de consultas, operaciones y servicios vinculados al uso de ahorros personales.

Desde la banca oficial remarcan que el nuevo marco normativo elimina uno de los principales frenos que tenían los ahorristas para interactuar con el sistema financiero: el temor a que cualquier movimiento activara alertas automáticas o derivara en investigaciones fiscales.

Con la imposibilidad de que ARCA investigue consumos por fuera de los nuevos umbrales, el uso de cuentas bancarias, transferencias y medios electrónicos deja de ser un factor de riesgo en sí mismo.

En ese contexto, el Banco Nación se posiciona como una puerta de entrada natural para quienes decidan reinsertar sus ahorros en el circuito formal, ya sea para consumo, inversión o simple resguardo. La entidad destaca que su red federal y su infraestructura digital permiten atender tanto a pequeños ahorristas como a pymes y profesionales que buscan regularizar su relación con el sistema sin sobresaltos administrativos.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,inocencia fiscal,control,arca,multas,dólar

Adorni hará su última conferencia del año: cambios en Migraciones y una nueva obra social para las Fuerzas Armadas y de Seguridad

¿El fin de una rivalidad histórica?: Pampita y Nicole Neumann juntas en un evento en Punta del Este

Al-Khelaïfi cierra el año con mensaje al Barça: ‘Estuvieron increíbles’

El ciclo de pérdida de poder adquisitivo del Salario Mínimo, Vital y Móvil en la era de Javier Milei

Con la aprobación del Presupuesto, el Gobierno hace un balance positivo de fin de año pero se focaliza en las sesiones de febrero

El futbolista que retornó a River Plate tras un préstamo y Marcelo Gallardo lo tendrá en cuenta para la pretemporada

Una legisladora de izquierda enfrentará un juicio oral por expresiones antisemitas

Calendario de pagos de ANSES de enero 2026: cuándo cobran jubilados, pensionados y beneficiarios de planes sociales

Patricia Bullrich destacó la aprobación del Presupuesto 2026 y la ruptura del peronismo en el Senado

Milei logra su primera ley de Presupuesto: dólar e inflación en 2026 y una herramienta para Caputo

ECONOMIA2 días ago

ECONOMIA2 días agoCalendario de pagos de ANSES de enero 2026: cuándo cobran jubilados, pensionados y beneficiarios de planes sociales

- POLITICA2 días ago

Patricia Bullrich destacó la aprobación del Presupuesto 2026 y la ruptura del peronismo en el Senado

- DEPORTE2 días ago

Jana Maradona, hija de Diego: «Toda la vida estuve en juicio con mi papá»