ECONOMIA

Los motivos detrás de increíble salto de las acciones de Oracle que la llevaron a una valuación de más USD 920.000 millones

Las acciones de Oracle alcanzaron ayer un récord después de que la empresa presentara unas previsiones agresivas para su negocio en la nube, lo que sorprendió a Wall Street y avivó las esperanzas de que se esté acelerando la construcción de la infraestructura global de IA tras ChatGPT.

Las acciones subieron ayer más de 35% (ya tenía una fuerte alza en el premarket) y añadieron más de USD 200.000 millones al valor de mercado para totalizar unos USD 920.000 millones.

El movimiento disparó el patrimonio de Larry Ellison, fundador de la compañía, a USD 393.000 millones., lo que lo convirtieron en el hombre más rico del mundo, destronando a Elon Musk. Las acciones relacionadas con la IA, como las del desarrollador de chips Nvidia y sus proveedores asiáticos, también subieron. El S&P 500 trepó a máximos históricos.

La previsión de Oracle pone de relieve la necesidad de que los desarrolladores de IA a nivel mundial sigan acelerando sus inversiones: solo su cliente OpenAI estima que necesitará billones de dólares a lo largo del tiempo para invertir en la infraestructura necesaria para desarrollar y ejecutar sus servicios. Oracle se está convirtiendo en un proveedor clave de dicha capacidad informática, compitiendo con los líderes en la nube Amazon, Microsoft y Google.

Aunque es conocida por su software de bases de datos, Oracle ha tenido recientemente éxito en el competitivo mercado de la computación en la nube. Este verano, firmó un compromiso sin precedentes con el operador de ChatGPT, OpenAI, por una capacidad de centro de datos de 4,5 gigavatios, suficiente energía para abastecer a millones de hogares. También cuenta con empresas como Nvidia y TikTok como importantes clientes de la nube.

Estos acuerdos contribuyeron a impulsar las obligaciones de desempeño restantes —una medida de las reservas— hasta los USD 455.000 millones al final del primer trimestre fiscal, según informó Oracle el martes. Esto supone más de cuatro veces más que en el mismo periodo del año anterior.

“Estamos todos en una especie de shock, pero en el buen sentido”, afirmó Brad Zelnick, analista de Deutsche Bank, durante la conferencia telefónica sobre los resultados de Oracle. “No hay mejor prueba del cambio radical que se está produciendo en la informática que estos resultados que acaban de presentar”, agregó.

En los últimos días, las principales empresas estadounidenses han dado a los inversionistas motivos para ser optimistas sobre el ritmo y la sostenibilidad del gasto en IA. La semana pasada, Broadcom anunció que había conseguido un nuevo cliente importante en este ámbito —identificado posteriormente como OpenAI— y sorprendió a los inversionistas con unas perspectivas mejores de lo esperado.

Las acciones de Oracle subieron un 45% este año hasta el cierre del martes, cuatro veces más que la ganancia observada en el S&P 500.

Los pedidos recientes y futuros se traducirán en un rápido crecimiento del negocio de infraestructura en la nube en los próximos años, afirmó la directora ejecutiva de Oracle, Safra Catz. Esa unidad crecerá un 77% hasta alcanzar los USD 18.000 millones en este ejercicio fiscal y seguirá creciendo a un ritmo agresivo, hasta alcanzar los USD 144.000 millones en ingresos anuales en el ejercicio fiscal que finaliza en mayo de 2030, afirmó.

La empresa firmó cuatro contratos multimillonarios con tres clientes diferentes durante el trimestre y espera firmar con varios clientes más en los próximos meses, añadió, lo que elevará las obligaciones de desempeño restantes por encima de los USD 500.000 millones.

Los ingresos por infraestructura en la nube aumentaron un 55%, hasta alcanzar los USD 3.300 millones, mientras que los analistas esperaban un crecimiento del 53 por ciento. Las ganancias, excluyendo algunos elementos, fueron de USD 1,47 por acción. Eso se compara con una estimación promedio de 1,48 dólares.

Los inversionistas están ansiosos por saber más sobre la rentabilidad a largo plazo del trabajo de infraestructura en la nube de Oracle para atender a los clientes de IA. Wall Street espera que el flujo de caja libre de la empresa sea negativo por segundo año consecutivo debido a los costos extremos de la construcción de centros de datos.

Los gastos de capital serán de unos USD 35.000 millones este año, según declaró Catz en una conferencia con analistas el martes. Se trata de un gasto superior a los USD 26.000 millones previstos por Wall Street.

La empresa está implementando más IA a nivel interno, lo que debería contribuir a mejorar los ingresos operativos, según Catz. Oracle ha despedido a cientos de trabajadores en los últimos meses.

ECONOMIA

La posibilidad de que el petróleo toque los USD 150 complica al Gobierno: el dilema de bajar la inflación o estimular el consumo

La suba del petróleo es la principal preocupación de las consultoras por los efectos adversos para la inflación. La fortaleza del dólar en el mundo complica el atraso cambiario local, al igual que la suba de la tasa de rendimiento de los bonos del Tesoro de Estados Unidos, que alcanzó el viernes a 4,30% mensual y es la más alta desde el 20 de enero y tiene tendencia a subir.

Los inversores trabajan con la hipótesis del petróleo en USD 150 el barril, algo que no sucedía desde 2008. Son varios los sectores que pagan directamente la crisis, entre ellos las líneas aéreas y las empresas de transporte.

Las importaciones argentinas se encarecerán, aunque el país gane con la suba de los precios del agro y la energía. El daño mayor será el retraso para bajar la inflación. En el Gobierno ya no se habla de agosto con inflación mensual que empiece en cero. Ahora también preocupa resucitar el consumo interno. Las urgencias políticas empezarán a prevalecer sobre las económicas. Una prueba fue postergar los aumentos de tarifas de energía para el invierno.

Estas son las opiniones de algunas de las principales consultoras.

Para EconViews que dirige Miguel Kiguel, “la semana económica arrancó con fuertes expectativas por la Argentina Week en Nueva York y terminó con sabor amargo por el dato de inflación de febrero. El timing del evento no fue el mejor. El Gobierno salió a vender el país al mundo mientras los inversores tenían un ojo puesto en Medio Oriente. Pero el evento se llevó a cabo, hubo anuncios de inversión importantes y la Argentina volvió a estar en la vidriera internacional, algo que no es menor”.

El informe agrega que en cambio hizo ruido el discurso presidencial. En un escenario diseñado para atraer inversiones, Javier Milei volvió a cargar contra Paolo Rocca y Javier Madanes Quintanilla, a quienes llamó empresarios prebendarios que actuaron en connivencia con la política.

“Este tipo de ataques parece más propio de épocas kirchneristas que de un gobierno que se presenta como promercado. Quizás es parte de la retórica para correr la discusión desde una economía floja hacia un enfrentamiento con el sector industrial, que no para de protestar por la falta de consumo y la competencia externa. El episodio Adorni tampoco ayudó. El mensaje que quedó en Wall Street es más ambiguo de lo que conviene”, señaló Econviews.

En ese contexto, dice la consultora, el dato de inflación de febrero volvió a decepcionar. “Dio 2.9% mensual, idéntico a enero y por encima de las proyecciones del mercado y de las propias señales que había dado Caputo. Son nueve meses consecutivos de aceleración. El problema central es que el programa económico hoy carece de un ancla nominal clara y las expectativas inflacionarias siguen ajustando para arriba. La inercia está más viva que nunca. El dato pone al Gobierno en una disyuntiva complicada, porque la inflación no cede mientras que la economía va a dos velocidades y no termina de mostrar un crecimiento generalizado. Los salarios y el empleo son hoy la principal preocupación de la gente según las encuestas de opinión ¿Qué respuesta va a tener el Gobierno? Ajustar más la política monetaria o apreciar más el tipo de cambio son opciones muy costosas. Pero estamos ante un Gobierno que ha demostrado ser más adverso a la inflación que a la recesión, así que no podemos descartarlas. Una buena primera medida sería intentar darle menos volatilidad a la tasa de interés para que el crédito empiece a traccionar”.

Según el informe, una buena noticia que el Gobierno tiene derecho a mostrar es que el BCRA sigue acumulando dólares. “La Argentina navega relativamente bien un contexto internacional más exigente que hace unas semanas y lleva más de USD 3.300 millones comprados en el año. La posición externa todavía es frágil porque las reservas netas siguen siendo negativas, pero si las compras se aceleran con la llegada de la cosecha gruesa podríamos pasar en poco tiempo a terreno positivo. En Argentina Week, Milei le dijo al presidente del BCRA, Santiago Bausili, que se prepare porque le van a salir los dólares por las orejas, pero que tenga cuidado de que las compras no se vayan a inflación. Un comentario que dejó entrever que el propio Milei fue, durante meses, el principal freno a la acumulación de reservas. Comentarios que no suman demasiado”.

FMyA destacó “una semana convulsionada por la guerra en Irán, que hizo saltar el petróleo y el mundo salió del mercado de acciones y emergentes, y empezó a demandar seguridad”. La suba del barril, señalo la consultora que dirige Fernando Marull, subirá la inflación en el mundo y afectará el consumo. Trump, con las elecciones en 2026, sería el más perjudicado si esto se estira en el tiempo. Los nervios globales hicieron caer bonos y acciones emergentes, como pasó en Brasil, que viene siendo la niña mimada. El shock global por ahora viene teniendo un impacto mixto en la Argentina: por un lado, suma dólares por ser exportador neto, pero por otro suma inflación con la suba de nafta”.

Sobre lo que viene opinó que “la segunda semana de marzo sigue mostrando una dinámica mixta. A pesar de la guerra, el clima financiero sigue tranquilo con oferta de dólares fluida (agro, mineras, petróleo y dólares financieros) y el BCRA comprando reservas; por eso el dólar se mantiene en torno a $1.400. Esta dinámica no cambiaría porque todavía restan ingresar los dólares de la cosecha del agro en abril-julio, con bastante liquidez en el mercado de pesos que hace que las tasas de interés estén en torno a 2,5% mensual. El tesoro licitó LECAP a 2,6% mensual a 2 meses”.

El informe advierte del lado negativo que la inflación sigue en niveles altos (febrero 2,9%) “y marzo pinta que vamos a repetir el numero si la nafta sigue subiendo (segunda semana 1,2% y proyección marzo 2,9%). Con el petróleo a USD 100 la nafta todavía está atrasada en un 20%. Proyectamos menores niveles desde abril (dólar estable y ya sin subas extraordinarias de tarifas ni carne) y que termine en 26,5% en 2026. En este contexto, los datos de actividad siguen mostrando estabilidad en el arranque del año, tanto en enero como febrero. Una economía a dos velocidades: niveles de inflación de 2,9% y salarios por debajo, el consumo es el que no tira. Pero proyectamos que desde abril la inflación será menor y los salarios se recuperarán (por renegociación de paritarias). El consumo estará más dinámico; sumándose al impulso de las exportaciones y la inversión. Mantenemos nuestra proyección de crecimiento del PBI de 4% para 2026”.

(Argentina). EFE/ Juan Ignacio Roncoroni

También preocupa a FMyA que “más allá de la guerra, seguimos asumiendo que el mayor riesgo hoy es “la calle”: la pobreza sube hace 4 meses por la mayor inflación (no por caída de empleo). Imaginamos que el apoyo a Milei debiera ser menor que en febrero (48%). Por ahora no hay impacto político, pero si la inflación no baja desde abril, contagiará al clima político”.

Para Aldazabal y Cía. los datos para tener en cuenta son:

- La inflación de febrero superó las expectativas, con los precios al consumidor aumentando 2,9% mensual, 0,2 puntos por encima de lo esperado por la encuesta de expectativas del BCRA y puede seguir en alza por el conflicto internacional y la suba del petróleo.

- El presidente del BCRA, Santiago Bausili, declaró que Argentina no está lista para eliminar los controles cambiarios debido a desequilibrios persistentes. Los controles se eliminarán a medida que el Banco Central mejore la calidad de su balance y reduzca las vulnerabilidades ¿Se posterga la salida del cepo?

- La Bolsa de Comercio de Rosario mantuvo las estimaciones para las cosechas de soja y maíz tras las lluvias de febrero en áreas clave. La estimación de soja se mantuvo en 48 millones de toneladas y la de maíz en 62 millones de toneladas, datos clave para el inmediato ingreso de divisas que permitirá seguir acumulando reservas para bajar el riesgo país.

- La Argentina alcanzó un acuerdo preliminar con los fondos Attestor Master Value y Bainbridge Fund para resolver disputas legales derivadas del default de 2001, según presentaciones ante la Corte Federal de Nueva York.

- El Gobierno postergó el inicio del período tarifario de invierno para gas natural por un mes en medio, señal de que quiere alentar el consumo y aliviar el ajuste para conseguir superávit fiscal.

La consultora F2, que dirige Andrés Reschini, señala que “el conflicto en Medio Oriente se ha profundizado y luce más prolongado de lo que inicialmente se estimó. El petróleo crudo (WTI) está en zona de USD 100 acumulando un alza del 54% en 30 días y el tema ha eclipsado a todos los datos económicos dada la relevancia que tiene en materia inflacionaria, empujando al mercado a proyectar tasas altas por más tiempo, además de forzar a corregir a la baja las estimaciones de crecimiento con impacto negativo en las valuaciones tanto de renta fija como variable. Tampoco escaparon las monedas que desde el inicio del operativo Epic Fury se debilitaron contra el dólar. Pero el peso argentino se destacó por su fortaleza relativa, algo a lo que no estamos acostumbrados.

Las causas de este fenómeno podrían ser, enumera:

- Una oferta de divisas que se mantiene firme y que incluso ha crecido desde principios de febrero y un BCRA que ha mantenido su nivel de compras relativamente estable lo que equivale a mayor oferta para el resto del mercado.

- Continuidad en el sesgo restrictivo de oferta monetaria con el M2 transaccional privado registrando la menor variación real de los últimos 5 años, a excepción del brutal ajuste de 2024.

El informe destaca que la inflación dio una sorpresa negativa y el mercado corrigió las estimaciones hasta la zona del 26% para un año vista, lo que acelera la apreciación del tipo de cambio real. “El sendero de inflación se corrió al alza más que las tasas en pesos y esto derivó en tasas reales que comienzan a ser negativas en el tramo corto de la curva pesos. Por lo tanto, en mercado podría ir a alargar duration y empujar a curva hacia la compresión y rotar hacia CER y dólar, algo que pudo haber comenzado a suceder en la rueda del viernes”, señala.

Además, el informe destaca que los commodities agro y los energéticos han visto subir sus cotizaciones con la tensión geopolítica y comienza a levantarse una muy buena cosecha gruesa, algo que juega a favor de la oferta de divisas, pero a la vez son un contrapeso las grandes necesidades del BCRA y del Tesoro, sobre todo cuando este último está complicado para acceder al mercado internacional de crédito, volviendo más relevante la ventana de mayor liquidación del agro para que el BCRA incremente su voracidad en el mercado de cambios”. Y por último, advierte que el Gobierno tiene dificultades porque “la apreciación cambiaria trae inconvenientes en varios sectores que encuentran serias dificultades para competir con productos importados y si el tipo de cambio sube se hace más difícil bajar la inflación que, además, se combina con una actividad pesada”.

La consultora 1816 centró su análisis en un dato clave, la morosidad de los privados. El informe tiene datos precisos y señala que “según calculamos con los datos de la Central de Deudores, la irregularidad en los préstamos del sistema financiero a familias subió en enero por decimoquinto mes consecutivo, aumentando 1,3 puntos desde 9,3% en diciembre hasta 10,6%. De este modo, la mora de hogares tocó nuevos máximos en más de 2 décadas. El 100% de los principales 25 bancos tuvieron aumento de la mora familiar en enero, lo que habla de un fenómeno macro”.

El informe subraya que “la irregularidad de los créditos de entidades no financieras a familias también continuó subiendo, superando el 27 por ciento. Parte de la diferencia entre la mora de entidades financieras y no financieras puede atribuirse a las tasas. Las tasas activas bajaron este año, pero aún así en febrero la tasa efectiva promedio de los préstamos personales alcanzó el 40% en términos reales en entidades financieras y probablemente haya rondado el 150% en no financieras (en ambos casos el costo financiero total es muchísimo más alto). Dado que los créditos personales suelen ser a tasa fija y tienen una duración promedio de 2,5 años (dato de entidades financieras), si la inflación se reduce muy rápido, los hogares tendrán más problemas para repagar”.

La consultora observa que “en muchos casos las tasas son tan elevadas que pueden verse ejemplos de alta irregularidad sin problemas de rentabilidad de los acreedores. Algo que, en nuestra opinión, contribuiría a reducir las tasas activas, es bajar la volatilidad de las tasas cortas, que creció enormemente desde mediados de 2025, tras el fin de las LEFI. No es casualidad, además, que el crédito al sector privado se desaceleró desde ese momento”.

Según 1816, que los inversores “siempre prioricen las Letras cortas en las subastas del Tesoro tiene que ver con lo mismo. Los bancos colocaron $2,44 billones en REPO al BCRA, de modo que incluso luego de la subasta (en la que el Tesoro tomó netos $0,8 billones) la tasa debería seguir en torno al 20% anual, salvo que post IPC (Indice de Precios al Consumidor) el Gobierno modifique la política monetaria”.

En tanto, las cotizaciones en el mercado overnight, que son muy cambiantes y mutan momento a momento y, a veces, contradicen a la apertura de los mercados, mostraban en decidida alza a los tres principales índices de las Bolsas de Nueva York. Esto tiene que ver con las entradas de inversores para aprovechar las oportunidades tras las fuertes caídas de las últimas ruedas. El oro estaba en baja de 0,6% y el petróleo tenía una leve caída que no marcaba tendencia. El dólar, en una semana donde se define el destino de las tasas de interés por la reunión de la Reserva Federal, bajaba 0,15%. Ningún analista cree que, a pesar del reclamo de Trump a Jerome Powell, el titular de la Reserva Federal, las tasas sean tocadas.

Corporate Events,Creative Use,Energy Markets

Luego del 2,9% que marcó la inflación en febrero según el Instituto Nacional de Estadística y Censos (Indec), los precios continúan acelerándose en marzo según las consultoras que reportan incrementos sostenidos en los principales rubros de consumo. Lo que en parte ya fue reconocido por el presidente Javier Milei, quien destacó que la desaceleración va a comenzar luego del primer trimestre y que en julio-agosto el indicador comenzará con un cero, aunque los privados no tienen esa estimación.

La semana pasada, luego de que el Indec confirmara que hace cinco meses el Índice de Precios al Consumidor (IPC) acelera, el ministro de Economía, Luis Caputo, salió a dar explicaciones y aseguró que el país transita un proceso de “corrección de precios relativos”. Según el funcionario, la economía atraviesa una etapa de recomposición de tarifas y ajustes regulatorios en sectores clave, lo que incide de manera directa en el índice general de precios y en las expectativas de corto plazo.

El Gobierno atribuye la dinámica inflacionaria a la necesidad de modificar precios que quedaron retrasados frente al promedio general. Lo que en parte se expone en el dato de febrero, en donde los Servicios tuvieron un aumento del 4%, mientras que los Bienes, del 2,3 por ciento. Es que, mientras que vivienda, agua, electricidad, gas y otros combustibles tuvo una suba de 6,8%, prendas de vestir y calzado no presentaron variaciones. Lo que podría haber sido peor si el Gobierno no tomaba la decisión de postergar la nueva fórmula de inflación, en donde la ponderación del rubro iba a ser mayor.

Y si bien ya adelantaron que hasta después de marzo no habrá señales de desaceleración, los aumentos siguen golpeando los bolsillos de los argentinos, lo que se refleja en los datos recabados por consultoras privadas. En la segunda semana de marzo, Analytica reportó que los precios de alimentos y bebidas en el Gran Buenos Aires subieron 0,2% respecto a la anterior. El promedio de las últimas cuatro semanas marcó 2,2%, y para el nivel general de precios la proyección mensual se ubicó en 2,9%. Analytica identificó los mayores aumentos en pescados y mariscos, con un 8,5% en el promedio de las últimas cuatro semanas, y en carnes y derivados, con 3,7%. Pan y cereales subieron 0,8% y las verduras se mantuvieron sin cambios.

Un relevamiento menos optimista para el Gobierno tuvieron en la consultora Econviews, en donde en el segmento de supermercados relevaron un incremento de 0,8% en la canasta de alimentos y bebidas para la segunda semana de marzo. La consultora destacó subas importantes en fiambres, con un promedio de 5,8%, y una baja en verdulería de 0,7%. El acumulado de las últimas cuatro semanas en este segmento llegó a 3,3%, reflejando la continuidad de la aceleración de precios en el rubro.

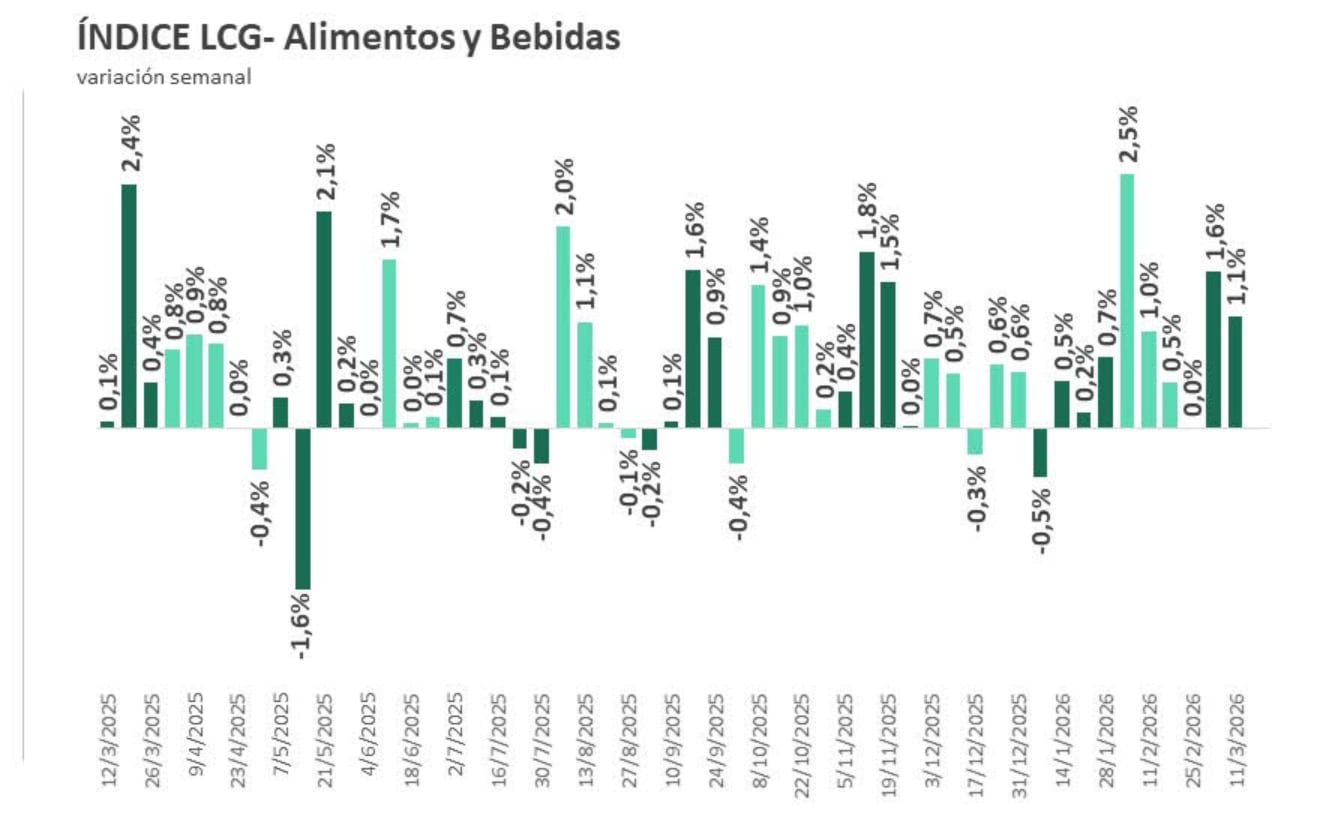

Pero los datos más negativos los tuvo la consultora LCG. De acuerdo con el informe de avance correspondiente al 12 de marzo, los alimentos y bebidas subieron 1,1% en la segunda semana del mes, lo que constituyó la segunda semana consecutiva con aumentos superiores al 1% semanal. El acumulado mensual de inflación en alimentos y bebidas llegó a 2,7% al corte de la segunda semana. El promedio móvil de las últimas cuatro semanas, que permite medir la tendencia, se ubicó en 3,7%, desacelerando 0,3 puntos porcentuales respecto al registro previo, pero manteniéndose en niveles elevados.

LCG precisó que el 75% de la inflación semanal se explicó por los aumentos en carnes y lácteos, que sumaron 1,1 puntos porcentuales sobre el promedio general, siendo un rubro que desde finales del 2025 presiona sobre el IPC. Además, el informe destaca que el 13% de los productos relevados en la canasta sufrió aumentos de precios en la semana, un porcentaje similar al de las últimas cuatro semanas y superior al promedio de meses anteriores.

El análisis desagregado muestra que los incrementos mensuales más elevados en la segunda semana de marzo se dieron en carnes, bebidas, panificados y lácteos, todos con subas por encima del 3%. La dispersión de precios entre productos se mantuvo baja en comparación con la semana anterior, aunque la proporción de productos con aumentos siguió en niveles altos.

El contexto de aceleración inflacionaria se observa en todos los informes relevados en las primeras dos semanas de marzo. La presión sobre los alimentos, las bebidas y los productos frescos lidera el proceso, mientras que las categorías de panificados y verduras muestran incrementos más moderados o nulos. El seguimiento de la inflación semanal resulta fundamental para anticipar la evolución de los precios al consumidor y las expectativas de los hogares.

Como también en el del JP Morgan, a pesar del viaje del presidente Javier Milei a Estados Unidos para participar en del “Argentina Week” que se desarrolló en las oficinas del banco, desde donde se buscó transmitir la idea de que invertir en Argentina ahora es una oportunidad única, los pronósticos del banco más importante respecto a la inflación no son optimistas.

“Mientras esperamos datos adicionales de alta frecuencia, los precios de la educación superior asociados al inicio del curso escolar, junto con los nuevos ajustes de precios regulados para la electricidad, el agua y los combustibles, sugieren que el IPC general también se situará cerca del 3% mensual en marzo, a pesar de la baja de los precios de los alimentos”, dice un reporte fechado el jueves 12 de marzo.

El banco advierte que, en general, se prevé que la anticipación de las subas de precios regulados y los precios persistentemente altos de la carne “mantengan la inflación general mensual por encima del umbral del 2% hasta principios del segundo trimestre de 2026″. Y que recién va a desacelerar a 1,5% en el segundo, lo que arrojaría una inflación anual en 2026 en torno a 26,5 por ciento.

La perspectiva oficial, expresada por Luis Caputo, se sostiene en la necesidad de ajustar precios relativos, en particular en sectores regulados y en servicios, lo que va en línea con las exigencias del Fondo Monetario Internacional (FMI). Según el ministro, la economía necesita recomponer tarifas y valores de referencia, lo que genera un impacto directo en el IPC y en la percepción de los consumidores.

Sin embargo, el presidente Milei ya marcó que luego de marzo el indicador debería entrar en un terreno de desaceleración para que a mediados de año arranque con un cero, lo que en parte genera expectativas con el peligro de que no se cumpla. Sobre todo cuando no coincide con las proyecciones que tienen los privados, que en el último Relevamiento de Expectativas de Mercado (REM) del Banco Central, cambiaron sus estimaciones al alza.

Los expertos estiman que la inflación de febrero sería del 2,7%, un valor que supera por 0,6 puntos porcentuales al pronóstico que habían arriesgado para ese mismo mes en el REM anterior. Pero no fue solo eso, sino que también ajustaron hacia arriba su proyección para marzo: hasta la consultora previa consideraban que sería del 2,2% y lo subieron a 2,5%, lo que ahora arrastra un margen de error por lo que sucedió en el segundo mes.

Pero este mes jugará una variable más: se debe considerar cuál será el traslado final a surtidores del aumento del precio del barril de petróleo. En la consultora Eco Go, plantearon tres escenarios a partir de una estructura de costos de la nafta en febrero que determinó un precio de mercado de $ 1.592,6 por litro. En el escenario 1, que supone un traslado del 50% del aumento del barril internacional (20%) con ajuste parcial de los impuestos internos, el precio subiría a $1.731,3, lo que representa una variación del 8,7% respecto a febrero y una incidencia estimada en la inflación de 0,3 por ciento.

En el escenario 2, con traslado total del incremento del barril (40%) y ajuste parcial de impuestos, el precio se ubicaría en $ 1.853,6, con un alza de 16,4% y una incidencia inflacionaria de 0,6%. La proyección más extrema, escenario 3, contempla traslado completo del aumento del barril (40%) y actualización total de los impuestos internos, lo que elevaría el precio a $2.066,1, un salto de 29,7% y un impacto potencial de 1,1 por ciento.

La dinámica inflacionaria de marzo se consolidó como el principal tema económico en la agenda pública. El seguimiento semanal de precios, la identificación de los rubros más afectados y las proyecciones para el cierre mensual ocupan el centro del análisis de analistas, consultoras y funcionarios. La aceleración de la inflación en alimentos y bebidas, en particular, impacta de manera directa en el poder de compra de los hogares y en la percepción social sobre la economía.

Corporate Events,Creative Use,South America / Central America,Retailers (Legacy),Retailers (TRBC level 2)

En línea con lo que opinan varios consultores privados en torno a la evolución de la inflación durante el curso del año, el economista Enrique Szewach aseguró que resulta improbable que la inflación mensual logre perforar el 1% en lo que resta del año.

“Si empieza con uno, firmo un empate”, dijo en declaraciones radiales, en referencia a la posibilidad de que el índice mensual registre una cifra inferior a ese umbral. Hay que recordar que la inflación viene registrando una notable aceleración en los últimos meses, con cifras que llegaron al 2,9% en enero y también en febrero, mes que estacionalmente es bajo en materia de suba de precios. Y para marzo se espera una cifra similar por el impacto del inicio escolar.

Szewach explicó que el proceso de ajuste de tarifas todavía no terminó. Indicó que se heredó un “desastre en materia de precios de los servicios públicos”, lo que significa que existen aumentos postergados que impactan en la dinámica de los precios. Según su visión, el año pasado, durante el proceso electoral, el gobierno anterior decidió congelar o retrasar incrementos en tarifas, generando un efecto que ahora condiciona los datos de inflación.

El economista remarcó que, en otros periodos, la administración nacional consiguió tasas de inflación similares a las actuales, pero lo hizo con el tipo de cambio quieto y las tarifas congeladas. Según Szewach, hoy la situación es diferente porque ya no se cuenta con esos instrumentos de contención. “Tenemos la misma tasa de inflación de Kicillof con los precios mejor puestos”, afirmó, comparando la coyuntura actual con momentos previos en los que la economía presentaba otras herramientas para frenar la suba generalizada de precios.

Szewach señaló que la probabilidad de que la inflación mensual tenga un valor que “empiece con cero” es lejana. Dejó abierta la posibilidad de que, en algún mes puntual, el índice pueda ubicarse en 0,99%, pero sostuvo que ese escenario sería excepcional. Consideró que el proceso de reordenamiento de los precios relativos y el impacto de los ajustes tarifarios pendientes limitan las chances de una baja significativa en el corto plazo.

En su análisis, Szewach insistió en el peso que tienen los factores heredados en la evolución de los precios. Mencionó que los incrementos postergados en los servicios públicos durante el año electoral anterior ahora presionan sobre la inflación, y advirtió que esa inercia dificulta el objetivo de una baja abrupta. El economista subrayó que el proceso de actualización de tarifas continúa, y que mientras este proceso siga vigente, será complicado registrar una inflación mensual por debajo del 1%.

También se refirió este viernes al plan del Gobierno y a la inflación el economista Carlos Melconian, quien señaló que el Gobierno enfrenta dificultades para alcanzar el objetivo de una inflación cercana a cero debido a la corrección pendiente de los precios relativos y al estancamiento de la actividad económica. Según su visión, la política económica actual muestra un desequilibrio entre el ajuste fiscal y el crecimiento.

También se refirió hoy a las expectativas oficiales de reducir la inflación fuertemente este año Camilo Tiscornia, quien en Infobae en Vivo consideró que lograr que la inflación llegue a 0 en agosto le parece “un poco ambicioso”.

“Lo importante es que la inflación vuelva a mostrar una tendencia descendente, especialmente la núcleo. El ritmo es muy difícil de precisar, porque Argentina arrastra mucha inflación y hay conductas inflacionarias que no son fáciles de cambiar. Por eso creo que es un proceso lento. Si se llega a cero, sería algo bueno, pero también habría que ver en qué contexto se da”, consideró.

La posibilidad de que el petróleo toque los USD 150 complica al Gobierno: el dilema de bajar la inflación o estimular el consumo

Leo Messi, el gran damnificado por la suspensión de la Finalissima

La sorpresiva aparición de María Becerra en el show de Sabrina Carpenter en Lollapalooza Argentina que fue furor

Javier Milei ratifica su apoyo a Manuel Adorni: hoy se mostrará junto a él en diferentes actividades

La inflación continúa acelerando en marzo: qué rubros mantienen presión sobre los precios

Por qué el décimo puesto de Franco Colapinto en China fue su mejor actuación en la Fórmula 1

El ex novio de Luana de Gran Hermano reveló información sensible sobre su relación: “El bolso tenía plata”

Sorpresa en Gran Hermano tras la expulsión de Carmiña: la reacción de la producción y las dudas sobre su reemplazo

Morena Rial salió de la cárcel y se conoció escalofriante dato que involucra a Jorge Rial: «Me pidió que me hiciera cargo»

Emanuel Noir, de Ke Personajes, anunció que dejará las redes sociales: “Una búsqueda mayor a la que creí, apareció”

CHIMENTOS1 día ago

CHIMENTOS1 día agoLa fuerte exigencia a Mauro Icardi para poder ver a sus hijas con Wanda Nara: “A Maurito se lo va a multar si no lleva a las menores al colegio”

- POLITICA2 días ago

BOMBAZO – Guerra abierta: Feinmann y Rossi contraatacan tras la denuncia de Victoria Villarruel

- POLITICA3 días ago

Milei llegó a Madrid para participar de un foro ultraliberal organizado por expertos en criptomonedas