ECONOMIA

Los números de la pobreza: «Hay un problema de medición y de realismo de esas mediciones»

Agustín Salvia, director del Observatorio de la Deuda Social Argentina de la UCA, analizó la reciente publicación del índice de pobreza en el país

04/04/2026 – 19:38hs

La reciente difusión de los índices de pobreza en Argentina ha generado un intenso debate técnico y social. Agustín Salvia, director del Observatorio de la Deuda Social de la Universidad Católica Argentina (UCA), puso bajo la lupa los datos oficiales y advirtió que la baja reportada contiene un componente de «ficción metodológica». Según el especialista, si bien existe una mejora estadística, esta no se traduce de manera lineal en una mayor capacidad de consumo para los hogares.

Salvia aclaró que no se trata de una manipulación política del INDEC, sino de limitaciones técnicas de un sistema que utiliza parámetros de consumo de hace dos décadas. «Hay un problema de medición y de realismo. La gente no está sintiendo en el bolsillo que tiene más capacidad que hace un año; por el contrario, cae el consumo de lácteos, yerba y productos básicos», describió el sociólogo, en diálogo con la AM 990, marcando la distancia entre el dato frío y la realidad de las góndolas.

Para el titular del Observatorio, el fenómeno actual se explica porque el gasto en servicios básicos (luz, agua, gas y transporte) ha absorbido una porción mucho mayor del presupuesto familiar, dejando menos dinero disponible para otros bienes. «La gente deja de ser pobre estadísticamente porque puede pagar servicios, pero no porque tenga más capacidad de compra real», sentenció.

El desfase de las canastas y el peso de las tarifas

Uno de los puntos centrales del análisis de Salvia es la utilización de parámetros de consumo desactualizados que no reflejan la estructura de gastos de la Argentina de 2026. El especialista detalló las distorsiones que influyen en el número final, y en primer lugar señaló que «se están considerando estructuras de consumo de los años 2004 y 2005, cuando los alimentos tenían un peso mayor y las tarifas de servicios eran significativamente más bajas».

Además, indicó que el índice utilizado para actualizar las canastas también arrastra ponderadores antiguos, lo que genera una caída de la pobreza que Salvia califica como «extraordinaria» en los papeles, pero no en la práctica. Por otro lado, habló de una mejora en la captación de ingresos: el INDEC ha mejorado su metodología para medir cuánto dinero entra en los hogares. Al contrastar ingresos mejor medidos contra una canasta «barata» por estar desactualizada, el índice de pobreza tiende a la baja de forma artificial.

Pobreza estructural y el golpe a la clase media baja

A pesar de las críticas metodológicas, Salvia reconoció un componente genuino en la mejora de los datos: la desaceleración de la inflación en alimentos. Esto hace que «la caída de la indigencia sea más realista que la caída de la pobreza», ya que los sectores más vulnerables destinan casi la totalidad de sus ingresos a comer.

Sin embargo, el panorama para la clase media baja es de un ajuste constante. Según el director de la UCA, este sector está achicando gastos corrientes para poder afrontar los aumentos tarifarios, lo que deriva en una reducción de la inversión en «capital humano». Esto se traduce en familias que dejan de mejorar su casa, reducen gastos en salud o educación y se sienten más ajustadas que en años anteriores.

Finalmente, Salvia advirtió que el país corre el riesgo de «cristalizar» una pobreza estructural de entre el 25% y el 30%. Con un empleo privado estancado y un aumento del trabajo informal y precario, el sociólogo concluyó que, si bien no hay una crisis alimentaria generalizada, tampoco existe una tendencia clara hacia la mejora sustancial de la calidad de vida de los argentinos.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,pobreza,indice,uca

ECONOMIA

Los préstamos UVA cumplen 10 años: el origen, las polémicas y los riesgos de ajustar los créditos por la inflación

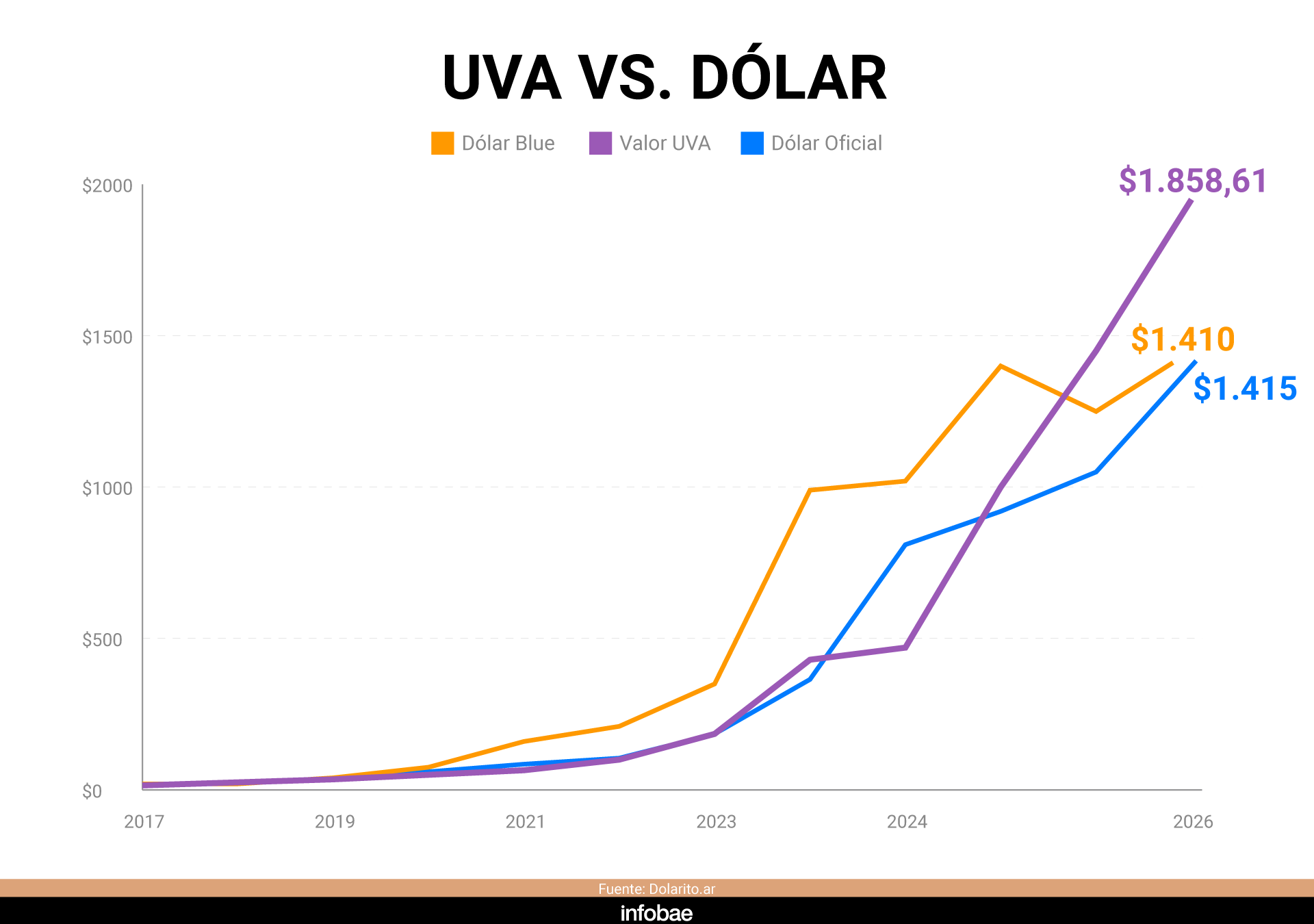

Diez años atrás, en abril de 2016, comenzaba a funcionar la UVA como unidad de medida para el sistema financiero, con especial foco en servir de guía para ajustar por inflación los préstamos para la vivienda. Aún con los vaivenes económicos que un país como la Argentina puede acumular en una década, la Unidad de Valor Adquisitivo consiguió impulsar su objetivo. No obstante, sus detractores siempre dejan abierto el interrogante: ¿es bueno que un país con la trayectoria inflacionaria de la Argentina use la inflación como mecanismo de ajuste del crédito?

En estos diez años, los préstamos hipotecarios UVA tuvieron dos etapas de auge bien marcadas: entre fines de 2016 y 2018, durante el gobierno de Macri, y una reaparición a medidados de 2024, en la era Milei. En 2025 se otorgaron más de 40.000 créditos y en las últimas semanas una baja de tasas promete un repunte, aún con la incertidumbre por la inflación.

En esas dos oleadas, los créditos UVA transformaron en propietarios a cerca de 200.000 argentinos, pagando una cuota similar a la de un alquiler, el atributo central de la herramienta. Como es natural, su suerte siempre quedó atada a la que cada gobierno de estos 10 años tuvo al enfrentar la inflación. Un índice de precios en alza quita estímulos tanto a los que piden créditos como a los bancos que tienen que otorgarlos.

Ese dato duro se completa con otros dos, uno positivo y el otro negativo. El primero es la baja morosidad de los hipotecarios UVA, que en general ronda el 1%, por debajo de la irregularidad de cualquier otro préstamo. Pagar la cuota del crédito es una prioridad para los hogares, aún en momentos de ingresos deteriorados por la inflación.

Al mismo tiempo, el pico inflacionario de la segunda mitad del gobierno de Mauricio Macri obligó a regulaciones excepcionales, como refinanciaciones y topes para las cuotas. Los bancos públicos, responsables de al menos dos tercios de los préstamos, las extendieron para sostener el sistema. Los gobiernos prefieron esas soluciones y desoyeron los reclamos, en general políticos, de quienes pedían que el estado se haga cargo de las deudas. Gracias a esa postura, el sistema UVA sigue en pie.

La barrera de acceso al crédito

“Francamente, no creamos nada nuevo”, dijo Lucas Llach, ex vicepresidente del BCRA e impulsor de la UVA, en referencia a que hay sistemas similares en otros países, como la Unidad de Fomento (UF) en Chile o la Unidad Indexada (UI) en Uruguay. Lo peculiar del caso, según Llach, es que “a diferencia de lo que mucha gente cree, es justamente en un país con inflación donde más sentido tiene la UVA”.

“La clave es que el que presta quiere recuperar la plata. Si la inflación es alta, en un crédito a cuota fija en pesos tiene que recuperarlo los primeros 2 o 3 años, porque la cuota se va licuando. Entonces va a poner una cuota alta y nadie tendrá ingresos para calificar. En cambio, con UVA la cuota puede ser mucho más baja porque no se licúa. Por eso funciona”, explicó Llach a Infobae.

“Felizmente a pesar de ciertas refinanciaciones incluso al final del gobierno de Macri, la UVA se mantuvo en pie. Creo que apenas hemos visto el comienzo de lo que la UVA va a cambiar el crédito hipotecario, y el crédito en general, en la Argentina”, agregó.

La diferencia esencial con cualquier otro préstamo para la vivienda a los que están acostumbrados los argentinos es que la cuota nunca se licúa gracias a la inflación. La especulación habitual de pensar que la cuota se irá haciendo más liviana con el tiempo, no existe en el caso del préstamo UVA. Su ventaja es que eso permite una cuota inicial más baja.

Lucas Llach: “A diferencia de lo que mucha gente cree, es justamente en un país con inflación donde más sentido tiene la UVA”

Los préstamos UVA, naturalmente, requieren de depósitos UVA para tener fondeo. En ese plano, los plazos fijos ajustados por inflacón nunca terminaron de ser significativos en el stock total. En los momentos en que la inflación recrudece, como el actual, los plazos fijos UVA suelen tener un repunte. Pero en estos 10 años nunca dejaron de representar una porción marginal de universo de depósitos. El Banco Nación lanzó un nuevo plazo fijo UVA con cobro mensual de los intereses, para atraer al ahorrista en pesos.

En el pasado, los argentinos no tuvieron temor de colocar su dinero en depósitos actualzizados por inflación. Entre 2005 y 2006, los plazos fijos ajustados por CER llegaron a representar casi un 20% de los plazos fijos convencionales, lo que muestra que el ahorrista no temía a esa opción. A partir de febrero de 2007, la manipulación de los datos del INDEC los hizo desaparecer del escenario financiero, ante la desconfianza creciente sobre el índice de inflación.

El 1° de abril de 2016, el Banco Central que presidía Federico Sturzenegger sancionó la creación de la UVA con un valor de $14,05, el mismo del dólar de ese día. Así, la UVA puede reflejar con claridad si el tipo de tipo de cambio acompaña el ritmo de la inflación en un período determinado. El 1° de abril pasado, la UVA cotizó a $1856,89, lejos de los $1.415 del dólar oficial e incluso también del límite superior de la banda cambiaria fijada por el BCRA, en $1.656,80.

Llach explica por qué se eligió ese precio inicial: “Cuando creamos la UVA le pusimos deliberadamente un valor, la milésima parte del costo de construcción de un m2, para que se parezca a un dólar. La idea era hacer más fácil una transición mental a que las propiedades coticen en UVA, como en Chile, donde el mercado es en UF. El valor de la UVA efectivamente ha girado en torno a un dólar, al compás de la apreciación y depreciación de la moneda. Pero todavía estamos lejos de esa desdolarización mental».

Cuestión de nombres

Entre las tantas polémicas que generó la UVA en su década de existencia, la primera de ellas empezó con su nombre. La UVA se llamó originalmente UVI, Unidad de Vivienda. En septiembre de 2016, el Congreso aprobó una ley de «Fomento de la Inversión en Vivienda» impulsada por el ex vicepresidente Julio Cobos que creó un instrumento llamado UVI, de características muy similares a las que el BCRA había creado pocos meses antes. Pero con una salvedad: la UVI de Cobos actualizaba los créditos siguiendo el índice de la construcción, no en base a la inflación.

La insistencia del legislador mendocino obligó al BCRA a modificar su nombre y a llamarla UVA. Por ello, en la actualidad todavía el Central registra en su normativa la UVI de aquella ley, aunque sin suerte. La UVI nunca fue utilizada para el crédito hipotecario.

No fue la única dificultad que enfrentó el crédito UVA en el comienzo de su camino en 2016. Con la perspectiva de normalización de la economía, en 2016 todos los bancos líderes lanzaron su línea de hipotecarios UVA, menos uno: nada menos que el Banco Nación, presidido entonces por Carlos Melconian. El principal banco estatal no quiso implementarlos por considerar que otras líneas eran mejores. El Nación comenzó a ofrecer préstamos UVA, y se transformó en el principal colocador, reciuna vez que Melconian dejó su cargo.

ECONOMIA

Clima de Negocios: hay un dato que enciende luces amarillas en los bancos y que preocupa cada vez más en despachos oficiales

Hay luces amarillas que se encendieron en varios tableros de los bancos… y también de la Casa Rosada. En medio de un contexto donde comienza a agudizarse la evolución de algunas variables macro -como la tensión inflacionaria y las dudas sobre el empleo-, la mora bancaria preocupa por lo que representa para el sector, pero mucho más por lo que dice de la situación de los afectados.

Días atrás, el presidente de Adeba, la asociación de los bancos argentinos, posteó en X un gráfico en el que se veía cómo, a finales del año pasado, el crédito había llegado al 12% del PBI. Mucho mejor que el piso de fines de 2023 (4%), más cerca del último techo de 14% en 2019, pero aún muy lejos de los ratios promedio de los países de la región y ni hablar del mundo desarrollado.

“Gran recuperación del crédito bancario los últimos dos años. Falta mucho, pero la dirección es la correcta”, escribió Javier Bolzico, integrante también del Grupo de los 6, el núcleo de asociaciones que representan a los principales sectores de la economía, desde algunos muy cercanos al Gobierno como comercio (CAC), parte del campo (SRA) y la bolsa (BCBA), hasta sectores muy golpeados, como la industria (UIA) y la construcción (Camarco). Los bancos están en el medio, podría decirse haciendo una simplificación rápida: tensión permanente e idas y vueltas con el Gobierno.

Lo cierto es que en paralelo a esa suba del crédito, a la que le falta mucho aún -como dijo el dirigente empresarial- se registra una escalada en la morosidad de créditos otorgados tanto a familias como a empresas. Según datos oficiales y estimaciones privadas, la proporción de créditos en situación irregular alcanzó niveles que no se registraban desde la crisis de 2001.

El ministro Luis Caputo, en tanto, denuncia campañas mediáticas y jura que la cosa no está mal. Todo lo contrario. “Estamos en récord histórico de nivel de actividad, de exportaciones y de consumo”, dijo días atrás en Carajo, streaming al que no iba hace varios meses y al que parece acudir cuando cree que “aparece alguna tensión o hay cosas importantes que explicar”, como definió un funcionario de Economía muy cercano a “Toto”.

“Esto me hace acordar bastante a septiembre del año pasado, cuando combinaban lo político con el tema de que la economía no llegaba al 15 del mes. Después de eso llegaron las elecciones y ganó el Presidente 41% a 24%. La interpretación en ese momento fue que era el temor de la vuelta a los kukas. Ahora, miremos los datos de julio a septiembre de ese año. Decían que la economía creció al 1,5% en ese trimestre. Entonces, el resultado de la elección empieza a tener otro fundamento”, agregó el titular del Palacio de Hacienda. El Gordo Dan y el Gordo Pablo, anfitriones de Carajo, asintieron con sus cabezas.

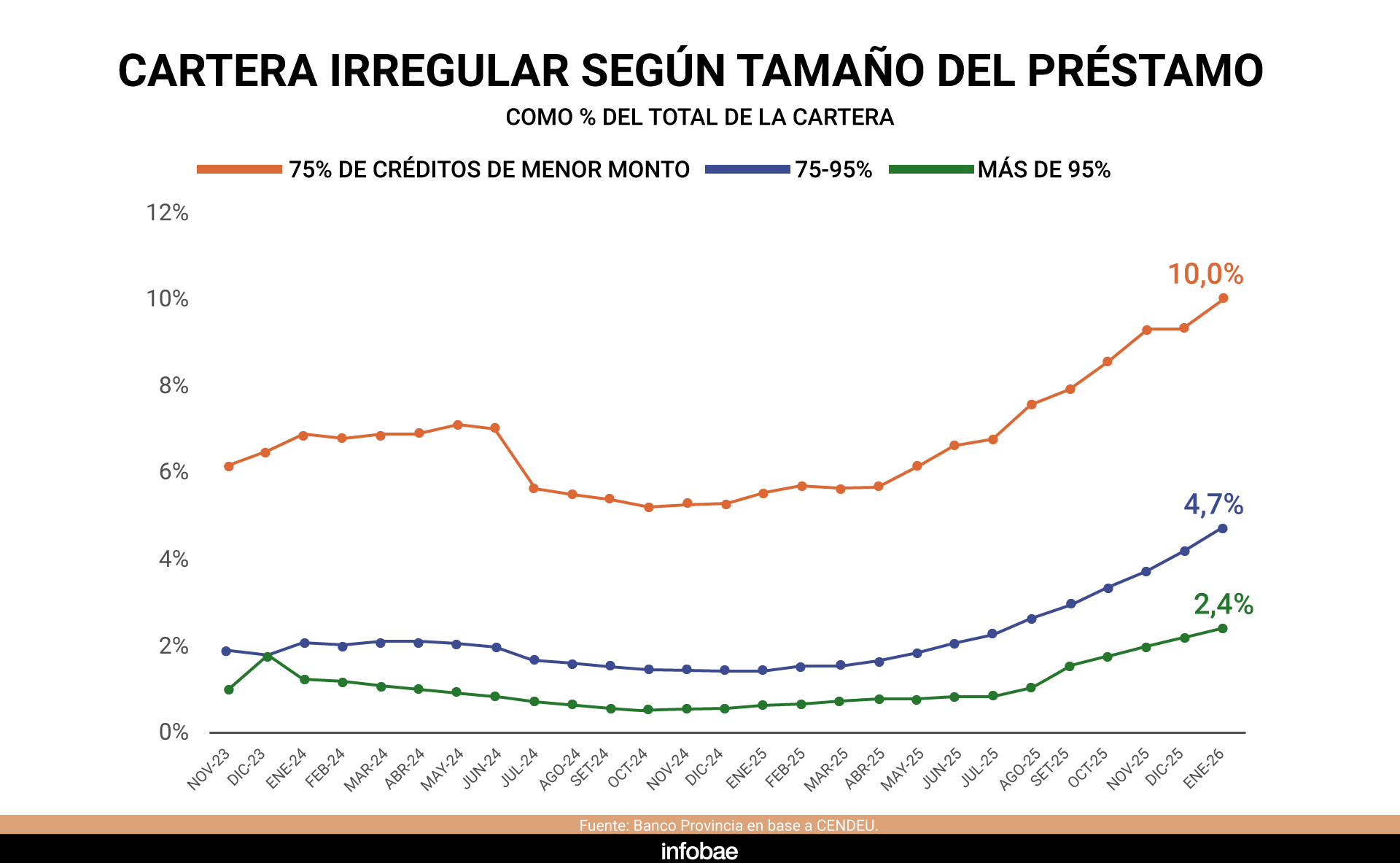

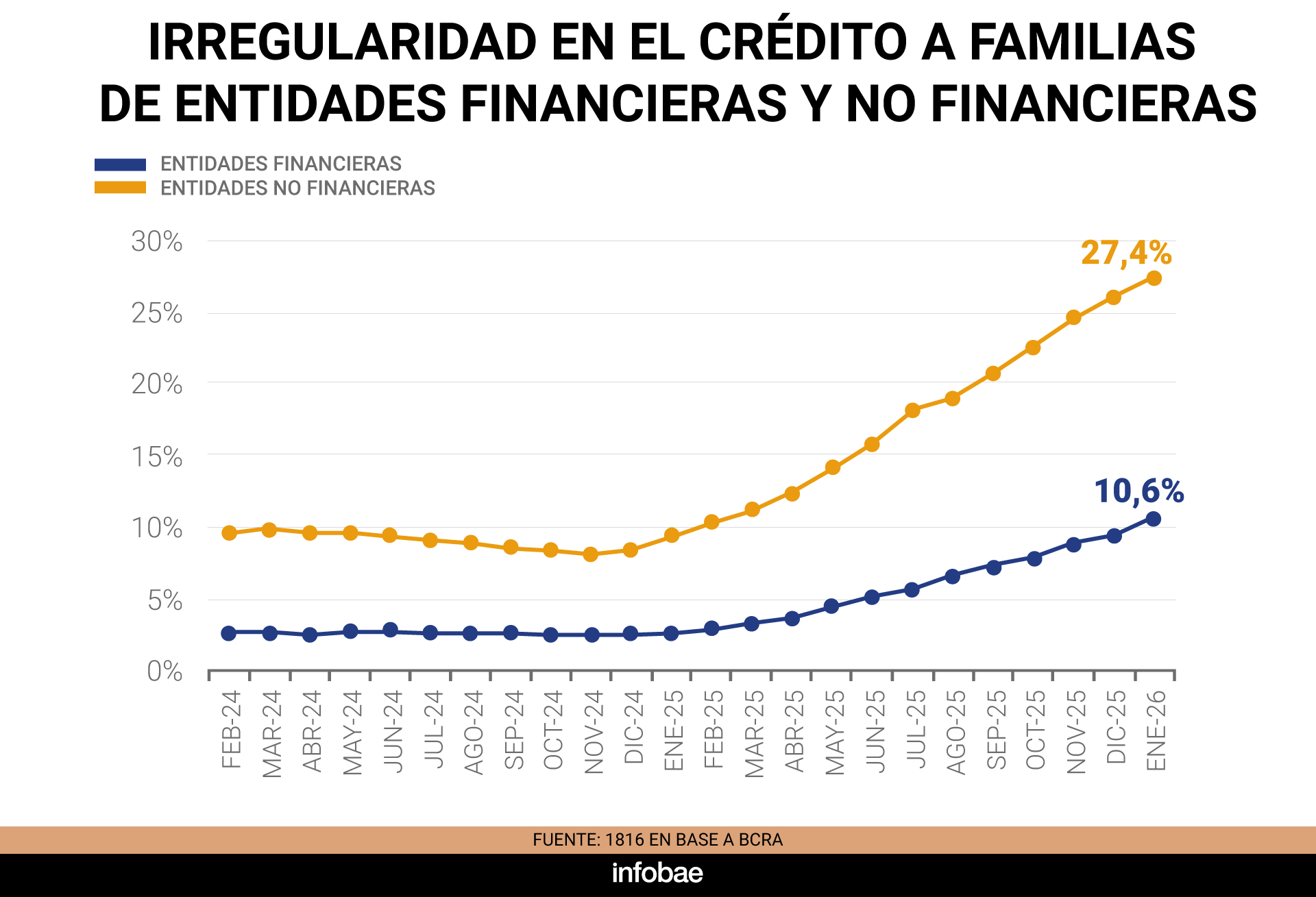

Como sea, la morosidad de los préstamos bancarios a familias pasó de un 2,5% a fines de 2024 a un 9,3% en diciembre de 2025, según el Banco Central de la República Argentina (BCRA). Mientras, la irregularidad en créditos no bancarios, como fintechs y billeteras virtuales, trepó cerca del 25 por ciento. Si se consideran ambos canales, la proporción de familias con atrasos supera el 13%, un récord en más de una década.

El fenómeno no se limita a los hogares. El incumplimiento en créditos comerciales llegó al 2,7% en enero de 2026, triplicando el nivel de un año antes. Un informe del departamento de Estudios Económicos del Banco Provincia advirtió que 1 de cada 8 empresas con préstamos bancarios presenta atrasos, con una incidencia mayor entre pequeñas y medianas empresas, donde la tasa de mora ronda el 4%. Entre las grandes compañías, el indicador se mantiene en torno al 0,9 por ciento.

Qué dicen los bancos

Desde Adeba reconocen que la irregularidad de cartera es relativamente alta, pero enfatizan que los bancos cuentan con previsiones, reservas y capital necesario para atender este tipo de situaciones.

Los bancos nacionales tienen una explicación para parte de la irregularidad que se registra en la cartera de préstamos personales: las personas cambian de banco su cuenta sueldo para dejar de pagar más que por pérdida efectiva de empleo. O sea, la pérdida de empleo no es la causa principal de la irregularidad de cartera. De los créditos de cuenta sueldo con morosidad, aproximadamente el 50% se debe a que la persona se cambia de banco y deja de pagar.

“Esta es una anormalidad, un comportamiento oportunista de una minoría que perjudica a los que pagan, porque hacen más caro el crédito. Se está trabajando con los bancos asociados para tratar de subsanar esta situación”, afirmaron en Adeba y agregaron que la nueva ley laboral incorporó una herramienta para ayudar a desarrollar el crédito: el descuento por planilla. Algo positivo para los nuevos créditos, no para el stock.

“El crédito bancario será uno de los pilares de la reactivación económica de los próximos años. Con las condiciones adecuadas el crédito bancario crecerá y será un aliado clave del sector privado”, destacaron los banqueros. Desde una de las principales entidades privadas del país señalaron que el tema está instalado y que dejó de ser un tema marginal, como en la última década, incluso a nivel de inversores y analistas globales, que miran mucho más atentos los números de rentabilidad y tratan de anticipar si el tema dejará “heridos”.

“Ochenta por ciento de la conversación con varios fondos en las últimas semanas fue eso: los por qué del salto de la mora y, sobre todo, cuándo va a parar de crecer. El pico y la baja de esa curva es lo que preocupa. Cuándo afloja es la pregunta recurrente”, destacó un alto ejecutivo de ese banco.

“En algún momento iba a volver la mora porque siempre la hubo en el país. Con la inflación, la cuota del préstamo se licuaba y eso ahora no pasa; y si los salarios crecen menos que la inflación, peor”, resumió. En el sector reconocen que los números se dispararon, ya superan a los promedios de la región y que cierta estabilización que se esperaba para el primer trimestre del año se corrió al siguiente, en principio, porque el crédito crece, pero menos de lo esperado.

El mismo ejecutivo reconoció que la presión obliga a moderar proyecciones. “El 2026 va a ser todavía de transición. Año de rentabilidades en un dígito alto, pero no de dos, por los niveles de mora y la demanda de crédito en cero en términos reales. No va a haber crecimiento económico si no hay más crédito, no va a haber crédito si no baja los costos, no baja la tasa de interés si el Gobierno no libera más pesos o habilita el mercado de crédito en dólares”, destacaron desde otro banco local y dejaron planteado otro de los clásicos de debate de estas últimas semanas. Si bien hay algunas opciones, la alternativa aún está en el freezer, con entidades que dudan y un Gobierno que está envalentonado con la cuestión pero teme abrir una puerta con reminiscencias a 2001.

Tasas altas y salarios golpeados: los motores de la crisis

Los especialistas coinciden en que la aceleración de la mora responde principalmente a tasas de interés reales elevadas y al estancamiento de los salarios. La política monetaria restrictiva y la baja de la inflación interrumpieron el mecanismo de “licuación” de las cuotas, lo que elevó el peso de las deudas sobre los ingresos disponibles.

El impacto sobre la rentabilidad llevó a los bancos a depurar carteras y endurecer la gestión del riesgo crediticio. Bastien Consultores detalló que en enero de 2026 la mora en créditos a familias ascendió a 10,3%, aunque los indicadores adelantados sugieren que la irregularidad podría estar tocando un techo. Esta mejora se explica más por la selectividad de los bancos en la concesión de préstamos que por una recuperación genuina de la capacidad de pago de los hogares.

“Cuando la mora sube, los bancos dejan de prestar. El denominador deja de crecer y el numerador crece, con lo cual se acelera el problema. Hay una parte de resaca donde la mora va a seguir subiendo y no se va a poder ocultarlo más”, detalló otro banquero, algo más escéptico, quien también pidió off the record.

El BCRA implementó medidas como el débito automático de cuotas de préstamos para mejorar la recuperación y contener el deterioro. La restricción de la oferta se reflejó en el estancamiento de los créditos al consumo a comienzos de 2026, tras un período de fuerte expansión en 2024 y parte de 2025.

Ahora, además, un intento oficial por relajar las condiciones monetarias y bajas las tasas de corto plazo intenta -entre otros objetivos, como el de impulsar la economía- generar las condiciones para un saneamiento gradual de la mora. La mora, dicen los banqueros, se soluciona con más créditos y tasas más bajas. Y una política monetaria más laxa puede facilitar que los bancos, y fintech, salgan a limpiar sus balances otorgando créditos más blandos y a plazos más largos que permitan a los morosos salir del pozo.

Crédito alternativo, foco de mayor tensión

Cómo se dijo, el deterioro es aún más marcado fuera de la banca tradicional. Según EcoGo y la consultora 1816, la mora en fintechs, billeteras virtuales y entidades no bancarias ronda el 25%, más del doble que la de los bancos. La regularidad de estas carteras cayó de 92,1% a 76,1% entre diciembre de 2024 y enero de 2026, y la proporción de créditos irrecuperables subió de 2,7% a 8%. Tarjeta Naranja y Mercado Libre concentran casi el 60% de los préstamos a familias otorgados por proveedores no financieros. El volumen total de créditos bancarios a familias es de $63 billones, frente a menos de $13 billones en el canal no bancario, aunque la morosidad es mucho más alta en este último segmento.

En la eterna “guerra” bancos-fintech, las entidades tradicionales enfatizan que uno de los problemas es que las billeteras cobran un costo financiero (CFT) de entre 200 y 500% y esto hace “estragos en las familias”.

Empresas: la brecha entre grandes y pymes se profundiza

El avance de la mora comercial afecta principalmente a las pymes. De acuerdo con el Banco Provincia, el 42% del volumen total de crédito está en manos de solo el 0,3% de las grandes sociedades, con tasas de mora por debajo del 1%. En cambio, las pequeñas y medianas empresas muestran una tasa próxima al 4%. El informe también detalló que, en el segmento de créditos de hasta $45 millones, la irregularidad alcanzó el 10% en tres de cada cuatro préstamos pequeños.

En ese contexto, días atrás la calificadora internacional Moody’s estimó que la morosidad continuará en aumento durante el primer semestre de 2026, para comenzar a estabilizarse gradualmente en la segunda mitad del año. Según Moody’s la presión sobre la rentabilidad se refleja en un aumento de los cargos por incobrabilidad, que al cierre de 2025 representaron el 3,4% del activo neto del sistema financiero.

La empresa estadounidense también advirtió sobre los riesgos de una eventual flexibilización del crédito en dólares a sectores no generadores de divisas y señaló que el sistema mantiene niveles de capital suficientes para absorber escenarios adversos moderados. A diciembre de 2025, las previsiones cubrían el 93,7% de la cartera irregular, con un nivel de cobertura elevado respecto a otros países de la región.

El BCRA y el Tesoro buscan un equilibrio entre el objetivo de reducir la inflación y evitar un mayor deterioro de la calidad de la cartera crediticia. Quantum informó que la base monetaria aumentó 1,3% nominal entre diciembre y marzo, frente a una inflación del 9%. Ante la incertidumbre, los bancos prefieren prestar al sector público y endurecen las condiciones para el crédito privado. “No va a haber crecimiento económico si no hay crédito, no va a haber crédito si no baja el costo de crédito, no baja la tasa de interés si el Gobierno no hace una de dos: o libera más pesos, o habilita el mercado de crédito en dólares”, planteó el banquero en off the record.

El sistema financiero enfrenta una etapa de luces amarillas, con indicadores de mora familiar y empresarial en máximos de 15 años y un entorno donde la recuperación depende de la mejora de los ingresos y el repunte de la actividad.

ECONOMIA

El Gobierno precisa retomar rápidamente la agenda económica: desinflación y mejora del consumo serán prioridades

Para Mauricio Macri abril fue el mes fatídico en 2018. Ese mes empezó la crisis cambiaria y poco después recurrió al FMI para pedir un millonario salvataje. Para Javier Milei este abril no proyecta ninguna zozobra financiera. Sin embargo, debe enfrentar un panorama complicado por escándalos que sacuden a su administración: los casos $Libra, Adorni y ahora el otorgamiento de créditos hipotecarios millonarios a funcionarios. Todos tienen en común que le pegan al Gobierno en lo que es su principal activo, el que lo catapultó a la presidencia, que es la lucha contra la casta.

Por algo fue Ricardo Arriazu quien se encargó de advertirlo la semana pasada: aseguró que la Argentina está próxima a recibir una lluvia de dólares, pero que todo podría complicarse “si chocan la calesita”. Más explícito, imposible.

Desde el “voto licuadora” de los años 1990, pasando por el crecimiento a tasas chinas post convertibilidad, los escándalos políticos que siempre abundan en Argentina solo es posible taparlos con gestión. La reactivación del consumo y la baja de la inflación aparecen como temas prioritarios. Obtener resultados será dejar en un segundo aquella agenda incómoda, que en este caso ni siquiera tuvo origen en una jugada opositora.

La reactivación del consumo y la baja de la inflación aparecen como temas prioritarios

El propio Gobierno demostró que puede ganar elecciones aún cuando estallan temas en la opinión pública como el del criptoactivo $Libra promocionado por el Presidente, o el pago de supuestos sobreprecios por medicamentos en la Agencia Nacional de Discapacidad.

Ni siquiera el fuerte salto del dólar fue suficiente en octubre pasado para impedir que el Gobierno obtuviera una clara victoria en los comicios legislativos.

Aunque falte todavía un año y medio para las presidenciales, los mercados empezarán a evaluar las probabilidades que Milei obtenga una reelección. El solo recuerdo del derrumbe histórico de la Bolsa local y los bonos tras el triunfo en las PASO de Alberto Fernández sigue siendo un recuerdo fresco. El problema es que nadie podrá asegurar, y mucho menos a esta altura, el resultado.

Abril es un buen mes para volver a mostrar resultados favorables. Se espera que el proceso de desinflación arranque, después de casi un año consecutivo de aumentos del índice. La decisión de YPF de ponerle un freno por 45 días a la suba de los combustibles ayuda. La estabilidad cambiaria también debería jugar su parte, como ya lo hizo con la inflación mayorista de febrero, que fue de solo 1 por ciento. En general, las consultoras coinciden en que el IPC podría estar por debajo del 2,5%, con buenas chances de que siga bajando en mayo.

Trimestre a favor

El arranque del segundo trimestre también puede traer buenas noticias al Gobierno, de la mano de los dólares de la cosecha gruesa. El Banco Central compró cerca de USD 4.500 millones desde el inicio del año y estará seguramente en condiciones de superar los USD 10.000 millones para el final de junio.

Se trata de una dinámica que tendría que ser favorable por dos razones. En primer lugar, porque fortalece las reservas del Central. Y además, porque permite poner en marcha la remonetización de la economía a partir de la inyección de pesos para la compra de divisas. Esta dinámica está prevista en la “fase 4” del plan monetario, pero hasta ahora no arrancó. El Gobierno sigue manejando con extrema cautela el aumento de la cantidad de dinero en la economía para no generar mayores presiones inflacionarias.

Para la economía que viene en los próximos tres o cuatro meses le quedan dos grandes incógnitas. Una es cuándo la mejora de la actividad se sentirá en “la calle”. Hoy el crecimiento está muy concentrado en algunos sectores como agro, energía y minería. Todos son capital intensivos y precisan poca mano de obra.

Por eso, las miradas están puestas en sectores como la construcción, la industria manufacturera y el comercio minorista. Son estos rubros los que definirán si se frena el aumento del desempleo y, sobre todo, si hay una recuperación de los salarios reales.

Las miradas están puestas en sectores como la construcción, la industria manufacturera y el comercio minorista

Por ahora, solo los ingresos informales están subiendo más que la inflación. Pero esa recuperación entre los cuentapropistas tendrá vida corta si la reactivación no llega a los grandes centros urbanos. El índice de pobreza cayó al 28% en el segundo semestre de 2025, pero en el conurbano bonaerense estuvo por arriba del 32 por ciento.

La otra variable que genera mucha incertidumbre es el tipo de cambio. Aunque un dólar en 1.400 pesos es funcional a la necesidad de bajar la inflación, le juega muy en contra a quienes deben competir con el mundo. Argentina volvió a estar muy cara en dólares en muchos sectores y esto puede comprometer todavía más la recuperación.

Apertura y tipo de cambio

Hay industrias enteras ya muy complicadas por la apertura económica, la imposibilidad de acceder a un dólar diferencial “gracias” a las SIRA y además con alta carga impositiva. Pero a eso se le suma un tipo de cambio muy apreciado, a contramano de lo que sucede con el mundo.

EFE/Juan Ignacio Roncoroni

Domingo Cavallo volvió a pedir que se elimine de una vez el cepo, al igual que otros economistas como Carlos Melconian. Recién ahí, dicen, se podrá saber cuál es el verdadero dólar de equilibrio.

Mientras tanto, los bancos siguen bajando las tasas de interés. Las entidades lideres están pagando apenas 21 ó 22% anual por plazo fijo a 30 días, un rendimiento muy por debajo de la inflación esperada. Es decir, otra vez tasa negativa.

El carry trade fue el gran negocio del primer trimestre, con tasas algo más atractivas y sobre todo un tipo de cambio en baja. Pero ya pasó muchas veces en el mercado local: las ganancias acumuladas por inversiones en pesos se esfuman casi de un día para el otro. El problema es que nadie sabe cuándo llegará realmente ese día.

Los gestos que preocupan en el Gobierno, el acuerdo con la oposición para 2027 y los próximos movimientos de Adorni

River Plate vs. Belgrano: formaciones, hora y dónde ver por tv

“Lo que aprendí sobre la vida en estos 21 años que estoy esperando mi ejecución”

La misión que el Papa Francisco les dio a los adultos mayores: “Denunciar la corrupción humana en la que se vive”

Los préstamos UVA cumplen 10 años: el origen, las polémicas y los riesgos de ajustar los créditos por la inflación

Caso $LIBRA: cómo fue la operatoria offshore de Novelli para hacer negocios en paraísos fiscales

El Gobierno reevalúa la estrategia de comunicación por el caso Adorni y mide el impacto en la imagen de Milei

Milei se pone al frente de la defensa de Adorni y lo suma a un acto por Malvinas en una nueva muestra de respaldo

Oriana Sabatini sorprendió al elegir a una famosa como madrina de Gia, su hija con Paulo Dybala

Banco lanza un plazo fijo inédito: sigue a la inflación y permite retirar intereses todos los meses

POLITICA3 días ago

POLITICA3 días agoMilei se pone al frente de la defensa de Adorni y lo suma a un acto por Malvinas en una nueva muestra de respaldo

- CHIMENTOS3 días ago

Oriana Sabatini sorprendió al elegir a una famosa como madrina de Gia, su hija con Paulo Dybala

- POLITICA2 días ago

La Armada sorteará 30 lugares en el buque que escoltará la salida de la Fragata Libertad: cómo anotarse