ECONOMIA

Manaos busca comprar una marca de aguas saborizadas «low cost»: cuál es y cuánto salen

La empresa Refres Now, propiedad de Orlando Canido y la firma detrás de Manaos, se encuentra en tratativas para comprar una marca de aguas saborizadas «low cost», para sumarla a su portafolio y seguir compitiendo con gigantes como Coca Cola y Pepsi.

Se trata de la empresa oriunda de Tandil Pureza de las Sierras, que cuenta con presencia en los principales supermercados de Argentina.

En julio de este año, la empresa compró a la compañía Prodea, propietaria de marcas como Cunnington y Neuss, para desembarcar en supermercados y pelearle a las grandes firmas. Pagó una cifra cercana a los u$s74 millones.

Según trascendió por entonces, Canido optó por mantener independientes a ambas estructuras empresariales. Esto significa que tanto Manaos como Cunnington seguirán funcionando con equipos propios y sin recortes de personal.

Ahora, busca dar un nuevo paso en ese proceso de expansión.

Manaos busca comprar una marca de aguas saborizadas: cuánto salen en el supermercado

Si con la compra de Cunnington Manaos buscaba transformarse en una alternativa directa a las gaseosas a Coca-Cola y Pepsi en el segmento medio y alto en los supermercados, con la nueva compra busca sumar a esa disputa en el mundo de las aguas saborizadas.

La empresa apuntada es Pureza de las Sierras, de Tandil y propiedad de la familia Solanilla, históricos propietarios de la ex embotelladora Mocoretá. Según medios locales, los propietarios de la empresa de aguas saborizadas «admitieron las conversaciones y, por lo tanto, el interés del gigante Manaos por hacer pie en la ciudad y quedarse con la marca».

Lo cierto es que, con esa nueva adquisición, Manaos buscará competir en el segmento de aguas saborizadas. Y lo haría con un producto más barato que la mayoría de los rivales, tal como sucede con las gaseosas.

Así se desprende de un relevamiento realizado por iProfesional, en el que se observa que las aguas saborizadas Pureza de las Sierras se ubican entre las más económicas:

Agua saborizada (1,5L)

- Coto: $929

- Pureza de las Sierras: $1.090

- H2Oh: $1.434

- Livra: $1.450

- Levite: $1.533

- Aquarius: $2.200

El conflicto de Manaos en la Justicia por una indemnización millonaria

Más allá de este plan de expansión, Manaos enfrenta también un conflicto legal por una indemnización millonaria. De hecho, a fines de septiembre, la audiencia de conciliación que se celebró ante la Suprema Corte de Justicia de Mendoza, en el marco del fallo que condena a Manaos a pagar la suma de más de $1.500 millones a un ex trabajador por despido y falencias en la registración, fracasó y todo se resolverá con la sentencia definitiva.

Las partes no lograron llegar a un acuerdo conciliatorio porque Manaos no presentó ninguna figura relevante de la empresa, como indicaba la convocatoria de la Suprema Corte, sino que comparecieron únicamente sus abogados. Y, para colmo, solo ofrecieron pagar el capital de algo más de $200 millones, rechazando todos los intereses que llevan esta indemnización a valores ruinosos.

La Cámara Segunda del Trabajo de San Rafael condenó a Manaos a pagar una suma millonaria de más de $1.500 millones, que se compone de un monto de capital (aproximadamente $227 millones) más una cifra muy elevada por intereses y actualizaciones, calculados con la tasa UVA en un período de alta inflación.

Manaos (Refres Now S.A.) apeló el fallo ante la Suprema Corte, argumentando que el cálculo de los intereses es desmedido y llevó el monto a una cifra irreal, y habría ofrecido una suma mucho menor: alrededor de $200.000, muy lejos de los $1.500 millones de la sentencia de Cámara.

En la audiencia que tuvo lugar este miércoles no hubo acuerdo sobre el monto a pagar y, al fracasar la instancia de conciliación, la causa ahora debe ser resuelta por la Suprema Corte de Justicia de Mendoza.

El Máximo Tribunal deberá pronunciarse sobre el recurso extraordinario presentado por la empresa y, en particular, sobre la legalidad y el cálculo de los intereses que llevaron la condena a los $1.500 millones, lo cual sentará un precedente importante en materia de juicios laborales en la provincia.

Lo cierto es que, entre conflictos legales y sus planes de expansión, Manaos volvió a ser noticia por estos días. Ahora, la empresa de Orlando Canido apunta a una marca de aguas saborizadas para seguir compitiendo contra gigantes como Coca Cola o Pepsi.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,manaos,empresas,supermercado

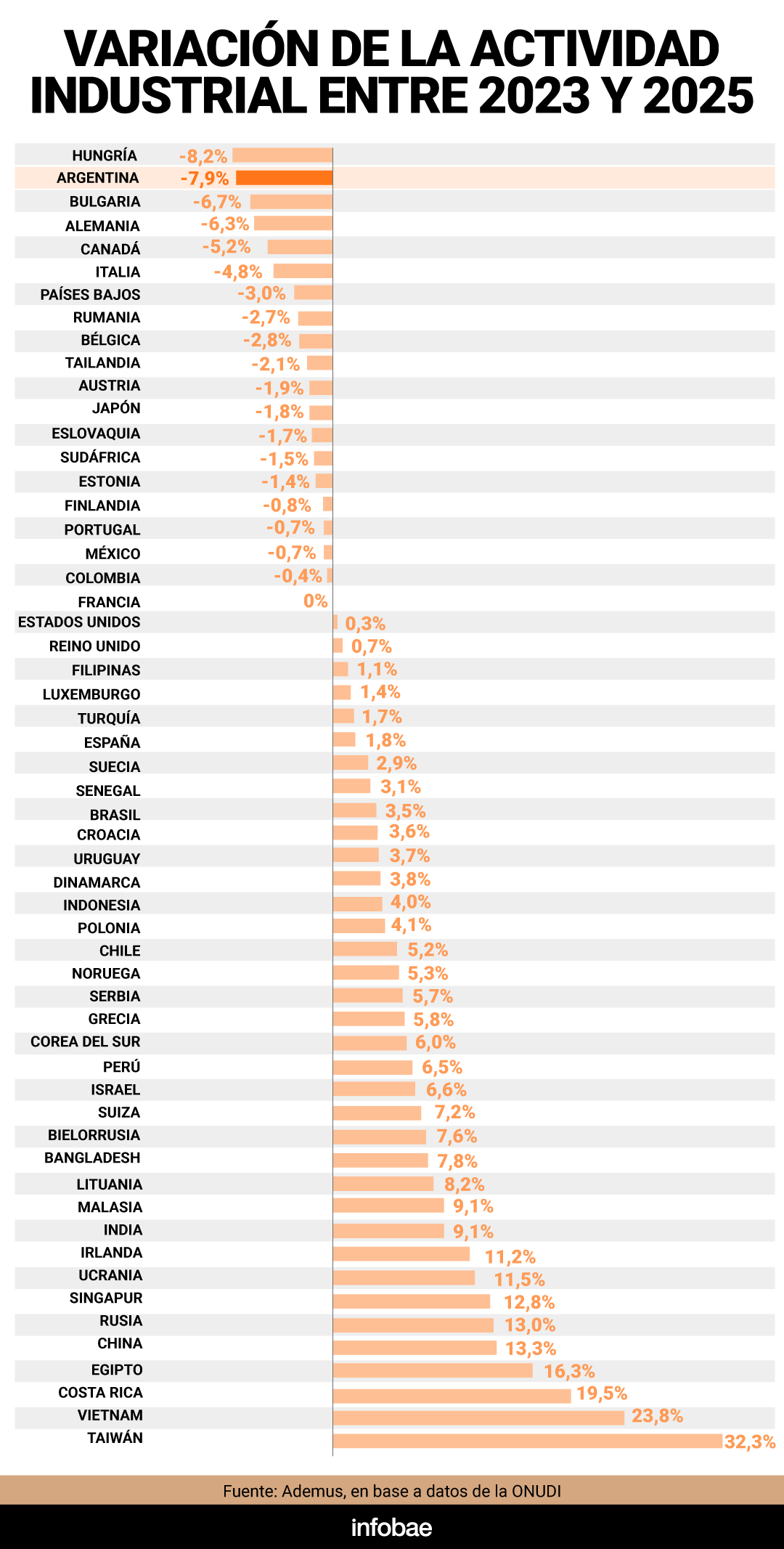

En un contexto de caída de la actividad y numerosos cierres de empresas, Argentina registró el segundo peor desempeño industrial del mundo entre 56 economías, solo superado por Hungría. Además, la trayectoria va en dirección opuesta a lo que sucede en el resto de la región.

Así surge de un informe de la consultora Audemus, que detalla que en los últimos dos años la actividad industrial argentina cayó en promedio 7,9%. En perspectiva, en Hungría el declive alcanzó el 8,2%, en Bulgaria, 6,7%; en Alemania, 6,3%; en Canadá, 5,2%; en Italia, 4,8%; y en Países Bajos, 3%.

Por el contrario, Taiwán se destaca como el país de mayor crecimiento, con un alza de 32,3%, seguido por Vietnam (23,8%), Egipto (19,5%), Costa Rica (16,3%), China (13,3%), Rusia (13%) y Singapur (12,8%).

“En Europa, las causas son identificables y, en parte, exógenas: el shock energético, la competencia china en el sector automotriz y las tensiones comerciales con Estados Unidos”, consideró la consultora del ex ministro de Desarrollo Productivo, Matías Kulfas.

“En Argentina, en cambio, la crisis manufacturera responde fundamentalmente a decisiones de política económica doméstica: un tipo de cambio apreciado que erosiona la competitividad, una apertura comercial acelerada y sin selectividad sectorial, y la ausencia de cualquier instrumento de política industrial activa”, resaltó.

En la comparativa regional, Brasil expandió su industria 3,5% promedio en estos dos años, al igual que Chile (5,2%), Perú (6,5%) y Uruguay (+3,7%). Colombia y México retrocedieron pero dentro de rangos mínimos (-0,7% y -0,4%)”.

El estudio puso la lupa en Brasil, destacando las trayectorias opuestas pese a que ambos países comparten el Mercosur, enfrentan condicionantes similares en materia de acceso a mercados y competencia china, y tienen estructuras industriales con ciertos paralelos.

Sucede, explica Audemus, que el país vecino implementó varias herramientas para promover la industria, como el programa Mover para el sector automotriz, y preservó un tipo de cambio más competitivo.

“El retroceso industrial argentino no puede explicarse por el contexto global ni regional”, concluyó.

Asimismo, el informe precisa que en dos años de gestión de Javier Milei, 2.436 empresas industriales dejaron de realizar aportes al sistema de ART —lo que refleja su cierre efectivo o su reducción a una actividad mínima—. Esa cifra representa casi el 5% del total de firmas industriales del país.

La caída en el número de empresas fue pronunciada y sostenida, al punto de encaminarse a perforar los mínimos registrados durante la pandemia.

Aquellas que aún se sostienen atraviesan un panorama delicado: el uso de la capacidad instalada se ubica en 57,9%, el nivel más bajo en 10 años, salvo la pandemia. Así, las plantas industriales operan a menos de 6 de cada 10 unidades de su potencial.

En materia de empleo, el deterioro también resultó significativo: desde 2023 se eliminaron 72.955 puestos de trabajo industriales, lo que representó una contracción del 6% del total de puestos en la manufactura.

La evolución, no obstante, no siguió un recorrido uniforme. Luego del marcado desplome registrado durante el primer semestre de 2024, se observó una leve recuperación que llegó a interpretarse como un posible cambio de tendencia.

Sin embargo, esa expectativa no se concretó: desde el tercer trimestre de 2025 la pérdida de empleo volvió a intensificarse.

En este marco, el ministro de Economía, Luis Caputo, le restó importancia y señaló recientemente que “se echa gente en todos los países del mundo y no es un drama. ¿Por qué? Porque en 48 horas la gente consigue empleo y tal vez mejor. Ahí es donde tenemos que ir. Estamos del lado de la gente que no tiene empleo”.

Y agregó, en diálogo con el Cronista, que el debate no es entre un modelo industrialista y uno aperturista, sino entre un esquema que —según definió— fue “prebendario” y otro que promueva competencia e inversión.

Mientras tanto, Milei, en su discurso de apertura de sesiones ordinarias en el Congreso, afirmó: “Desde hace casi un siglo, la Argentina está atrapada en la trampa del fetiche industrialista. Nos dijeron que la única forma de generar empleo era sostener un esquema industrial fuertemente subsidiado. Nos dijeron que solo podíamos crecer si vivíamos con lo nuestro”.

Ante esas declaraciones, la UIA y la Asociación Empresaria Argentina (AEA), emitieron comunicados de prensa en los que exigieron “respeto” al Gobierno y afirmaron que es “indispensable promover un diálogo constructivo y respetuoso”.

Al mismo tiempo, en diálogo con Infobae en Vivo, el titular de la UIA, Martín Rappallini, dijo: “El Estado tiene que acompañar este proceso de reacomodamiento de la economía. También nosotros vemos con preocupación que en muchas áreas todavía la actividad está rezagada”.

fábrica,automóviles,robótica,automatización,industria,manufactura,tecnología,línea de montaje,innovación,producción

Diversas cadenas de supermercados en Argentina pusieron en marcha promociones en pequeños electrodomésticos para cocina, con rebajas que alcanzan hasta el 44% en productos como tostadoras y sandwicheras. Las ofertas se encuentran disponibles en tiendas y canales de venta de Carrefour, Jumbo y Coto, e incluyen modelos de distintas marcas y características.

Las promociones contemplan distintos porcentajes de descuento sobre el precio de lista y, en algunos casos, la posibilidad de financiar la compra en cuotas sin interés mediante tarjetas de crédito o programas propios de cada cadena. Los productos incluidos abarcan tostadoras de dos y cuatro rebanadas, modelos con funciones adicionales y sandwicheras con placas intercambiables o de mayor capacidad.

Las cadenas publicaron en sus plataformas de comercio electrónico y catálogos una selección de equipos con rebajas aplicadas directamente sobre el valor original. Además de los descuentos, algunos artículos cuentan con planes de pago en cuotas fijas o condiciones específicas según el medio de pago utilizado.

Promociones en tostadoras y sandwicheras en Carrefour

La cadena Carrefour difundió una serie de ofertas en tostadoras y sandwicheras de distintas marcas. Entre los productos con descuento figura la tostadora Mandine MT800 en acero inoxidable y negro, con una rebaja del 15%. El precio promocional se ubica en $45.000 frente a un valor regular de $53.000. El producto puede abonarse en hasta 12 cuotas fijas mediante tarjetas Visa o a través de Mi Carrefour Crédito.

Dentro de la misma línea de productos aparece la tostadora Bluesky BT870SR-17, que presenta un descuento del 31%. Su precio promocional es de $24.000, mientras que el valor habitual es de $35.000. Este artículo también admite financiación en hasta 12 cuotas con los medios de pago habilitados por la cadena.

Otra alternativa es la tostadora Mandine negra MT870S, que registra una rebaja del 27%. El producto tiene un precio de $31.000, con un valor regular de $43.000 y posibilidad de pago en 12 cuotas fijas con Visa o Mi Carrefour Crédito.

En el segmento de sandwicheras se incluye la Mandine 750W MSM750R, con un descuento del 32%. El precio promocional es de $25.000 frente a los $37.000 del valor original, con financiación en 12 cuotas mediante los medios de pago habilitados. La oferta también incorpora la tostadora Mandine para pan francés MT8616 negra, con una rebaja del 30%. El producto se comercializa a $37.000 sobre un precio regular de $53.000, con financiación disponible en 12 cuotas fijas.

Entre los artículos con mayor descuento aparece la sandwichera Mandine XL 2 en 1 MSWM1400, que presenta una rebaja del 44%. El precio promocional es de $59.000 frente a los $107.000 del valor de lista, con posibilidad de pago en 12 cuotas mediante Visa o Mi Carrefour Crédito. También se ofrece la tostadora Mandine MT850W blanca con terminación simil madera, con una rebaja del 20%. El precio promocional es de $39.000 sobre un valor regular de $49.000. En la categoría de sandwicheras figura el modelo Oster Deep Plates CKSTSM400 negra, con un descuento del 14%. El precio promocional se ubica en $36.000 frente a un valor habitual de $41.900.

Otra opción disponible es la sandwichera Mandine 3 en 1 MSWPM800, que registra una rebaja del 30%. El precio promocional es de $45.000, mientras que el valor regular alcanza los $65.000. La cadena también ofrece la tostadora eléctrica Cuk by Gadnic negra para dos rebanadas con un descuento del 23%, que reduce el precio a $42.999 desde un valor original de $55.899. En este caso, el pago se realiza al contado y el producto se envía a domicilio.

Entre los modelos adicionales se encuentra la tostadora Atma 94TO20BP de 700 W en color negro, con una rebaja del 24%. El precio promocional es de $39.999 frente a los $52.799 del valor regular, con financiación en tres cuotas sin interés mediante Mi Carrefour Crédito.

Por último, se incluye la tostadora eléctrica Electrolux Inox ETS10, que presenta un descuento del 16%. El producto se comercializa a $44.999 frente a un valor habitual de $53.999, con la posibilidad de pago en tres cuotas sin interés.

Ofertas en Carrefour

- Tostadora Mandine MT800 inox y negro – 15% off – $45.000 (precio regular: $53.000) – 12 cuotas fijas con Visa y Mi Carrefour Crédito.

- Tostadora Bluesky BT870SR-17 – 31% off – $24.000 (precio regular: $35.000) – 12 cuotas fijas con Visa y Mi Carrefour Crédito.

- Tostadora Mandine negra MT870S – 27% off – $31.000 (precio regular: $43.000) – 12 cuotas fijas con Visa y Mi Carrefour Crédito.

- Sandwichera Mandine 750W MSM750R – 32% off – $25.000 (precio regular: $37.000) – 12 cuotas fijas con Visa y Mi Carrefour Crédito.

- Tostadora Mandine para pan francés MT8616 negra – 30% off – $37.000 (precio regular: $53.000) – 12 cuotas fijas con Visa y Mi Carrefour Crédito.

- Sandwichera Mandine XL 2 en 1 MSWM1400 – 44% off – $59.000 (precio regular: $107.000) – 12 cuotas fijas con Visa y Mi Carrefour Crédito.

- Tostadora Mandine MT850W blanca simil madera – 20% off – $39.000 (precio regular: $49.000) – 12 cuotas fijas con Visa y Mi Carrefour Crédito.

- Sandwichera Oster Deep Plates CKSTSM400 negra – 14% off – $36.000 (precio regular: $41.900) – 12 cuotas fijas con Visa y Mi Carrefour Crédito.

- Sandwichera Mandine 3 en 1 MSWPM800 – 30% off – $45.000 (precio regular: $65.000) – 12 cuotas fijas con Visa y Mi Carrefour Crédito.

- Tostadora eléctrica Cuk by Gadnic negra 2 rebanadas – 23% off – $42.999 (precio regular: $55.899) – pago contado (solo envío).

- Tostadora Atma 94TO20BP 700W negra – 24% off – $39.999 (precio regular: $52.799) – 3 cuotas sin interés con Mi Carrefour Crédito.

- Tostadora eléctrica Electrolux Inox ETS10 – 16% off – $44.999 (precio regular: $53.999) – 3 cuotas sin interés con Mi Carrefour Crédito.

Descuentos en tostadoras en Jumbo

La cadena Jumbo también incorporó promociones en tostadoras de distintas marcas, con rebajas que llegan hasta el 40% y planes de financiación en cuotas. Entre los artículos destacados aparece el tostador para dos panes Nex TMB002OI20, que cuenta con un descuento del 40%. El precio promocional se ubica en $28.080 frente a un valor regular de $46.800. La compra puede financiarse en hasta seis cuotas sin interés con los medios de pago habilitados.

Otro de los productos incluidos es la tostadora doble Multislice de tres funciones de la marca Liliana, con un descuento del 20%. El precio promocional alcanza los $79.999,20 frente a los $99.999 del valor original. La oferta también incluye la tostadora Smartlife SL-TO1301W de 750 W en color blanco, con una rebaja del 10%. El precio promocional es de $38.699,10 frente a los $42.999 del valor habitual.

Dentro de los modelos de mayor precio se encuentra la tostadora KitchenAid de dos rebanadas LKMT2109RBM en color negro, que registra un descuento del 10%. El precio promocional se ubica en $220.499,10 frente a los $244.999 del valor regular.

La cadena también comercializa la tostadora plegable de acero inoxidable Bosch modelo 94TAT7203, con una rebaja del 20%. El precio promocional es de $320.000 frente a un valor habitual de $400.000. Otro producto disponible es la tostadora Atma de acero inoxidable para cuatro rebanadas y potencia de 850 W, con un descuento del 10%. El precio promocional alcanza los $103.499,10 frente a los $114.999 del valor regular. La lista se completa con una tostadora Electrolux de acero inoxidable para dos rebanadas, que presenta un descuento del 15%. El precio promocional es de $66.678,25 frente a un valor de lista de $78.445.

En todos los casos, los productos pueden financiarse en hasta seis cuotas sin interés con los medios de pago habilitados por la cadena.

Ofertas en Jumbo

- Tostador 2 panes Nex TMB002OI20 – 40% off – $28.080 (precio regular: $46.800) – hasta 6 cuotas sin interés con medios habilitados.

- Tostadora doble Multislice 3 funciones Liliana – 20% off – $79.999,20 (precio regular: $99.999) – hasta 6 cuotas sin interés con medios habilitados.

- Tostadora SL-TO1301W blanca 750W Smartlife – 10% off – $38.699,10 (precio regular: $42.999) – hasta 6 cuotas sin interés con medios habilitados.

- Tostadora 2 rebanadas LKMT2109RBM negra KitchenAid – 10% off – $220.499,10 (precio regular: $244.999) – hasta 6 cuotas sin interés con medios habilitados.

- Tostadora de acero inoxidable plegable 94TAT7203 Bosch – 20% off – $320.000 (precio regular: $400.000) – hasta 6 cuotas sin interés con medios habilitados.

- Tostadora inox cuatro rebanadas 850W Atma – 10% off – $103.499,10 (precio regular: $114.999) – hasta 6 cuotas sin interés con medios habilitados.

- Tostadora inoxidable 2 rebanadas Electrolux – 15% off – $66.678,25 (precio regular: $78.445) – hasta 6 cuotas sin interés con medios habilitados.

Ofertas en tostadoras disponibles en Coto

La cadena Coto también publicó descuentos en su línea de tostadoras mediante el programa Comunidad Coto. Las promociones se aplican con un 15% de rebaja en un pago utilizando ese beneficio. Entre los productos incluidos figura la tostadora Ultracomb TO4005 de 750 W, con un precio promocional de $27.964,15 frente a un valor regular de $32.899. Otro modelo disponible es la tostadora Black & Decker TR21640-AR de 850 W, que se comercializa a $44.114,15 con el descuento aplicado sobre un precio habitual de $51.899.

La cadena también ofrece la tostadora Top House T-Steph de 1150 W con un precio promocional de $46.409,15 frente a un valor regular de $54.599. En la lista aparece además la tostadora Philips Serie 1000 HD2510/90 de 650 W, con un precio de $46.749,15 luego del descuento aplicado sobre un valor de $54.999. Otro de los modelos disponibles es la tostadora Moulinex Vita LT1A1858 de 720 W, que se comercializa a $52.606,50 frente a un precio regular de $61.890.

Entre las opciones adicionales se encuentra la tostadora Atma 94TO8020IDH de 700 W, que presenta un precio promocional de $59.499,15 sobre un valor de lista de $69.999. La cadena también ofrece la tostadora Peabody PE-T8127, con un precio de $59.499,15 tras aplicar el descuento del 15% sobre el valor original de $69.999. Otra alternativa es la tostadora Moulinex Subito de 720 W, que se comercializa a $61.276,50 frente a un valor regular de $72.090.

Finalmente, la oferta incluye la tostadora Top House T4-Steph de 2300 W, que queda en $66.299,15 luego del descuento aplicado sobre un precio habitual de $77.999.

Ofertas en Coto

- Tostadora ULTRACOMB To4005 750 W- $27.964,15 con 15% de descuento en 1 pago con Comunidad Coto (precio regular $32.899)

- Tostadora BLACK & DECKER TR21640-AR 850 W- $44.114,15 con 15% de descuento en 1 pago con Comunidad Coto (precio regular $51.899)

- Tostadora TOP HOUSE T-Steph 1150 W- $46.409,15 con 15% de descuento en 1 pago con Comunidad Coto (precio regular $54.599)

- Tostadora PHILIPS Serie 1000 HD2510/90 650 W- $46.749,15 con 15% de descuento en 1 pago con Comunidad Coto (precio regular $54.999)

- Tostadora MOULINEX Vita LT1A1858 720 W- $52.606,50 con 15% de descuento en 1 pago con Comunidad Coto (precio regular $61.890)

- Tostadora ATMA 94TO8020IDH 700 W- $59.499,15 con 15% de descuento en 1 pago con Comunidad Coto (precio regular $69.999)

- Tostadora PEABODY PE-T8127- $59.499,15 con 15% de descuento en 1 pago con Comunidad Coto (precio regular $69.999)

- Tostadora MOULINEX Subito 720 W- $61.276,50 con 15% de descuento en 1 pago con Comunidad Coto (precio regular $72.090)

- Tostadora TOP HOUSE T4-Steph 2300 W- $66.299,15 con 15% de descuento en 1 pago con Comunidad Coto (precio regular $77.999).

Las promociones en tostadoras y sandwicheras forman parte de la oferta vigente en las cadenas de supermercados y pueden variar según disponibilidad de stock, modalidad de compra y medios de pago habilitados en cada plataforma de venta. Los descuentos se aplican sobre precios publicados por las cadenas y están sujetos a las condiciones comerciales establecidas por cada empresa.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,supermercado,coto,carrefour,ofertas

Durante 30 años de trabajo, he vivido diferentes procesos de cambio y experiencias que me mantuvieron atenta a las tendencias y mucho más a los comportamientos de las personas. Hoy la IA avanza en nuestro día a día y, aun con ventajas en su implementación, deja expuesta la necesidad de la conexión humana, espacio en el que las mujeres nos movemos con mayor comodidad.

La comunicación corporativa de negocios regulados siempre ha tenido como desafío el hecho de estar cerca de la gente. Cuando un servicio es esencial, te volvés parte de cada familia a la que llegás. Y en este contexto, la tecnología debe ser un puente de conexión; el gran desafío que tenemos es simplificarle la vida al cliente, ofrecerle los recursos para la autogestión sin despersonalizar el vínculo.

Mi aporte como mujer en la mesa de decisión es traer el sentido común de la cercanía

En este sentido el liderazgo femenino ha tenido un rol clave. Particularmente, mi aporte como mujer en la mesa de decisión es traer el sentido común de la cercanía. Sumarnos a estos espacios no es una cuestión de “cupo” sino que implica tener la garantía de que no estamos perdiendo de vista ninguna arista ante cualquier problema al que tengamos que darle solución. La diversidad en el board no es estética corporativa; es una decisión que mejora la rentabilidad del negocio.

Cuando tengo la oportunidad de conversar con mujeres jóvenes que entran a la compañía les digo que no intenten ser un hombre más en la sala porque su valor reside justamente en ser la voz distinta en la mesa. Las mujeres en sectores técnicos aportamos una visión de red y donde hay un dato técnico, nosotras vemos una historia humana.

Nuestra ventaja comparativa como mujeres creo que está en la gestión de las emociones propias y del resto de las personas. El desarrollo innato de competencias blandas nos permite acompañar momentos críticos y en áreas de comunicación, ello es clave.

La diversidad en el board no es estética corporativa; es una decisión que mejora la rentabilidad del negocio

En lo personal, gestionar mi carrera y ser madre fue el desafío de equilibrio más grande que enfrenté. Entiendo el sentir de cada mujer que, en silencio, sostiene sus deseos personales y a la vez se entrega a la familia.

Después de muchos años de recorrido profesional creo que nuestro valor radica en generar los espacios para que cada vez más mujeres ocupen roles de liderazgo, le pierdan el miedo a las carreras técnicas y ocupen los lugares que la sociedad necesita.

Vengo de una cultura de esfuerzo, inspirada por una madre que me enseñó que el género no es un límite, sino una circunstancia sobre la cual uno construye su identidad profesional. Las mujeres aún tenemos mucho terreno que ganar, pero estamos impulsando el cambio cultural que sin dudas beneficiará a las generaciones que nos suceden. En el mes del Día Internacional de la Mujer, hombres y mujeres tenemos por delante el desafío de derribar barreras, rediseñar las estructuras, trazar el camino y tomar las decisiones para que la equidad no sea un KPI para mostrar sino una forma de vida.

La autora es directora de Comunicación y Relaciones Institucionales de Naturgy Argentina

Iran continues firing missiles, drones at neighboring states, with multiple interceptions reported

La Argentina registró el segundo peor desempeño industrial en un ranking de 56 países

Gareth Bale, tajante sobre el despido de Xabi Alonso en Real Madrid: «No me sorprendió»

‘Outsider’ TV veteran jumps into swing state House race aiming to flip longtime red seat back to GOP

Elisa Trotta, exembajadora de Venezuela en Argentina, cuestionó el rol de la AFA en la liberación de Nahuel Gallo

Argentina se sumará a una coalición de seguridad hemisférica contra el narcoterrorismo que impulsa Estados Unidos

Destrozaron a Andrea del Boca por el terrible pecado que tuvo en Gran Hermano: “La quiero presa”, apuntaron contra la actriz por un detalle en la cocina

La histórica figura de Intrusos que se va del programa y armó un escándalo con Adrián Pallares y Rodrigo Lussich: “Me voy”, reveló Pablo Layus

¡Otro abandono! El participante de Gran Hermano que anunció su salida de la casa: La confesión de Gabriel Lucero que se suma a la lista de renuncias

Puertas adentro, Villarruel explotó: «El esfuerzo no lo hizo la política» y demolió el relato económico de Milei

POLITICA3 días ago

POLITICA3 días agoPuertas adentro, Villarruel explotó: «El esfuerzo no lo hizo la política» y demolió el relato económico de Milei

- CHIMENTOS3 días ago

Pampita se mudó a un castillo francés de detalles alucinantes: «1000 metros, 14 ambientes, vale 11 millones de dólares»

- CHIMENTOS3 días ago

El drama que vive Oriana Sabatini a horas del nacimiento de su hija con Paulo Dybala: se complicó la salud de su abuela de 90 años