ECONOMIA

Más que petróleo: cómo los minerales críticos de Venezuela pueden afectar las inversiones en Argentina y otros países de América Latina

Aunque el petróleo está en el centro de los análisis económicos sobre los intereses y efectos de la acción de Estados Unidos en Venezuela, la minería es otro sector en el que 27 años de chavismo destruyeron producción a gran escala, pero en el que los recursos pueden atraer inversión externa y tienen un potencial de recuperación capaz de reconfigurar algunos mercados de productos derivados.

En petróleo, los primeros análisis sugieren que la inversión requerida llevará varios años y que la tendencia a la baja del precio del crudo no frenará, aunque tampoco favorecerá, el desarrollo de Vaca Muerta, pero ya afectó la cotización de algunas firmas energéticas de la Argentina y puede dañar a petroleras medianas de EEUU. Un productor de shale oil del país del norte le dijo al Financial Times que se siente “meado” por la promesa de Donald Trump de inundar EEUU con petróleo venezolano para presionar a la baja el precio del crudo.

En minería la cuestión es diferente, pues se vincula también a la posibilidad de recuperar cierta “base industrial” venezolana. En principio, los minerales con mayores posibilidades no compiten con las perspectivas mineras de la Argentina, que hoy tiene como atractivos primarios al cobre y al litio.

“La geología de Venezuela, y en especial la placa de Guayana en el sur y el sudeste, es un prospecto para metales industriales y materias primas de alto valor que se superponen con los “minerales críticos” prioritarios para EEUU, además de albergar grandes sistemas de metales preciosos”, dice un análisis de GEM Mining Consulting, que cuenta entre sus clientes a gigantes como Barrick, BHP; Glencore, Rio Tinto, Anglo American, Minera Escondida (mayor yacimiento de cobre del mundo, propiedad de BHP, Rio Tinto y la japonesa JECO), Codelco, SQM (segundo productor mundial de litio), varios de ellos con presencia en la Argentina.

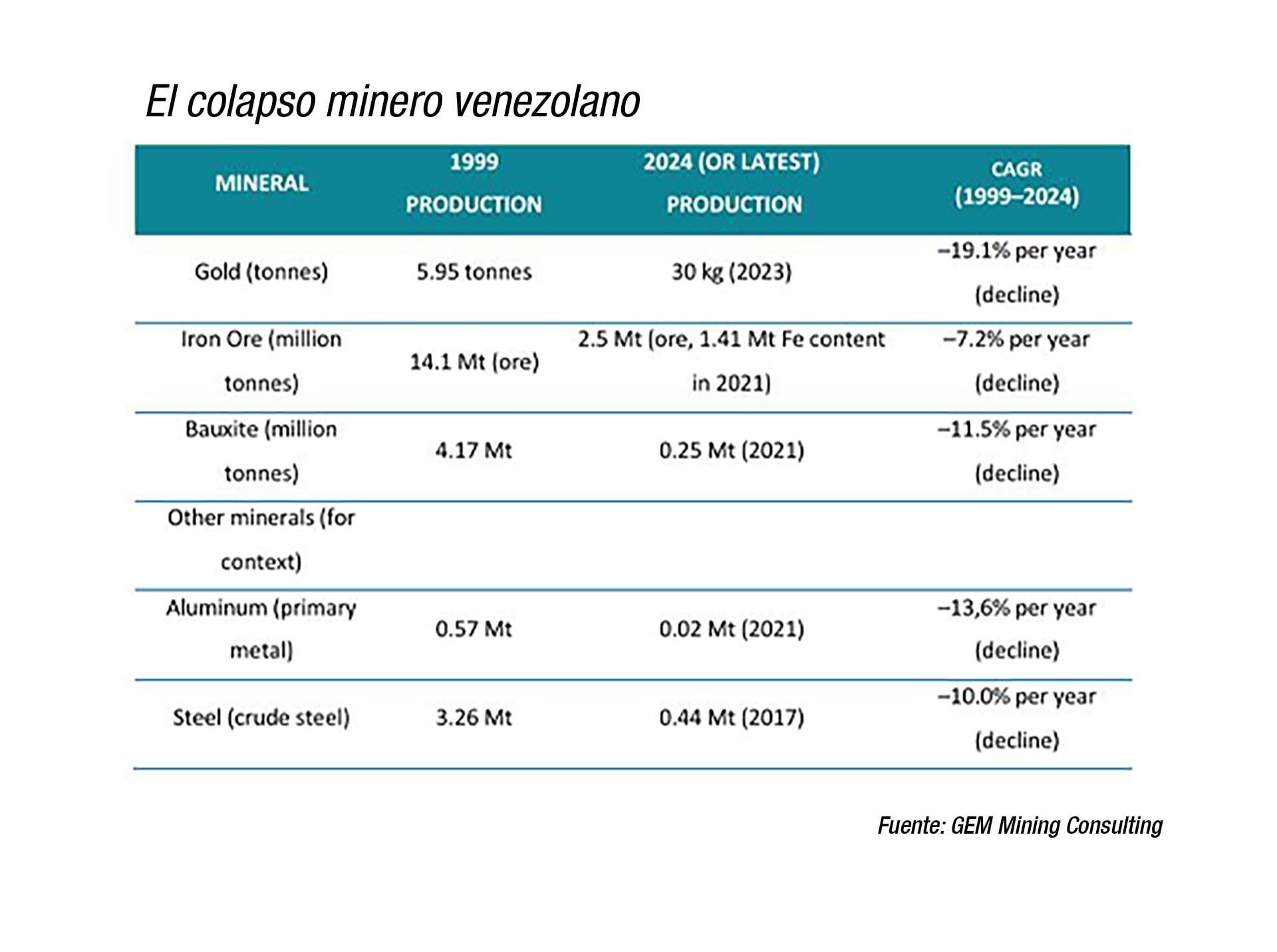

Pese a su dotación, la producción minera formal y su procesamiento industrial colapsaron bajo el chavismo (GEM MC)

La paradoja, dice el documento, al que accedió Infobae, es que pese a su dotación, la producción minera formal y su procesamiento industrial colapsaron bajo el chavismo. Eso destruyó la fiabilidad de suministro, aumentó la minería informal y las actividades ilícitas y elevó el riesgo a niveles inaceptables para cualquier inversor privado.

A su vez, la escala de la declinación “implica un upside (potencial de aumento) latente si se restablecen gobernanza, infraestructura y acceso a mercados». En cuyo caso -según GEM- “Venezuela podría re-entrar las cadenas de provisión más rápido que una típica jurisdicción greenfield (nueva) vía rehabilitación de activos ociosos y formalización de distritos mineros ya existentes”. En esa situación estarían la producción de mineral de hierro, acero, bauxita, acero, aluminio y oro.

El níquel, precisa el documento, también es estratégicamente importante “porque está en la intersección del acero inoxidable y las demandas de la transición energética”. Nuevas “narrativas”, prosigue el texto, incluyen al coltan (un concentrado de niobio y tantalio) y tierras raras, aunque se trata de recursos muy prospectivos, limitados en escala y no verificados.

El tantalio se usa en aplicaciones electrónicas, smartphones, computadoras, telecomunicaciones en general, pero también en aleaciones y super-aleaciones para la industria aeroespacial, equipos químicos y aplicaciones médicas. Y el niobio, del que Brasil explica el 98% de la producción mundial, para aumentar la resistencia y a la vez reducir el peso del acero.

“El tantalio, naturalmente asociado al coltan, lo producen fundamentalmente el Congo y Rwanda. En Venezuela y a nivel básicamente artesanal e ilegal se empezaron a explotar coltan y tierras raras para empezar a abastecer una industria bastante estrecha en términos geográficos. La incógnita es si lo que hay justifica una inversión a escala industrial”, explicó Juan Ignacio Guzmán, CEO de GEM Mining en Chile.

“En términos prácticos -sintetiza el documento de la consultora- la relevancia minera de Venezuela es definida menos por su producción actual que por la brecha entre lo que alguna vez produjo y lo que podría plausiblemente producir si el clima de inversión se normaliza”. Un cuadro del informe precisa algunas de esas brechas.

Hoy Venezuela es un estado fallido, para levantarlo hay que ofrecer garantías; eso probablemente implique un cambio constitucional (Guzmán)

El análisis es prospectivo. ¿Cuáles deberían ser los dos o tres primeras condiciones para que ese proceso pueda iniciarse?, le preguntó Infobae a Guzmán.

“Lo primero, cambios legales. Sin un Código de Minería actualizado no es posible explotar concesiones petroleras en Venezuela. En segundo lugar, garantías de estabilidad institucional, la minería es un negocio de largo plazo y sin eso nadie invertirá. Hoy Venezuela es un estado fallido, para levantarlo hay que ofrecer garantías; eso probablemente implique un cambio constitucional”, respondió el ejecutivo.

Como minerales con potencial de recuperación más rápida, el experto mencionó al hierro y la bauxita. “Las minas ya existen, aunque habrá que verificar el estado de la infraestructura, altamente dañada. Tal vez en tres años podrían retomarse operaciones”, estimó. “Pero el oro es lo que más brilla. La minería y también la exportación ilegal existen. Hay bastante conocimiento sobre estos depósitos y con una inversión relativamente marginal, en un par de años se pueden determinar los proyectos y en 5 a 8 años explotarse”.

En cambio, Guzmán descartó que el potencial geológico de hierro y bauxita-aluminio pueda afectar a gigantes como Brasil (del mineral de hierro) y Australia (de la bauxita). “Brasil no debería ponerse nervioso. Veo esos minerales como posibilidad de producir riqueza en una economía postrada, no como un shock al mercado mundial”, destacó.

En cuanto a cobre y litio, hoy los dos principales vectores mineros de Argentina, el CEO de GEM Mining dijo que si bien en Venezuela hay cobre (el servicio geológico de EEUU lo mapeó en el pasado), hace más 25 años no hay exploración. “En ese plazo el mundo y la tecnología cambiaron; es probable que hoy se encuentren minerales que antes no se exploraban, como litio y coltán”, dijo Guzmán. Nada que cambie el atractivo litífero y cuprífero de la Argentina y Chile.

“Pasarán varios años antes de que se sepa si tienen litio. No veo desvíos por ese lado. Sí podría haberlos en la industria del oro, de inversores que antes pensaban ir a Colombia, Ecuador o Brasil”, agregó.

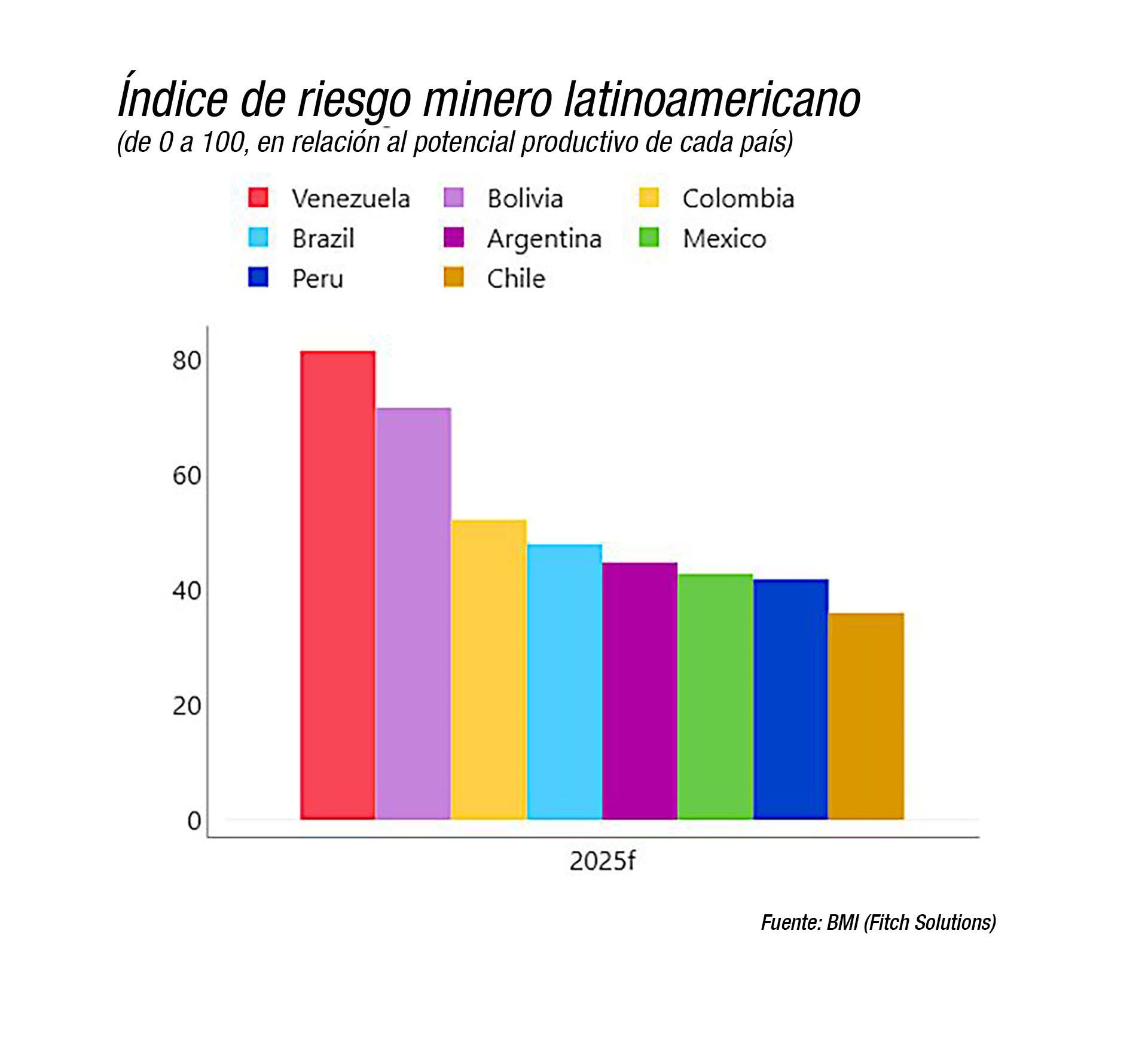

Otro análisis sobre las perspectivas mineras en Venezuela, de Benchmark Minerals Intelligence (BMI), ahora una unidad de Fitch Services, es algo más escéptico sobre los plazos de revitalización de la minería venezolana. Sobre ocho países analizados (incluida Argentina) en términos de riesgo minero en relación a su potencial productivo, ubica al país caribeño como el menos atractivo de América Latina.

Hace 20 años, recuerda BMI, Venezuela era el productor número doce de mineral de hierro del mundo y el octavo de bauxita. En ambos casos, y también en carbón, la producción colapsó. Por otra parte, agrega, “la producción de oro está severamente limitada, con operaciones en los estados Bolívar y Amazonas controladas por grupos guerrilleros y bandas criminales”.

Si bien los mercados de metales reaccionaron rápidamente a los sucesos en Venezuela, dice BMI, “hay pocas razones para esperar un gran giro en los sectores de minería y metales básicos”, incluso bajo un gobierno post-chavista. ”Para el período 2026-2035 esperamos que siga siendo la más pequeño y menos atractiva industria minera de la región”.

Luis Rojas Machado, presidente de lo que queda de la Cámara Minera de Venezuela, le dijo al portal especializado Club Minero: “Casi la única minería que aún se hace en Venezuela es ilegal y con métodos obsoletos”.

Hablando del “oro sucio”, Rojas Machado contó que Hugo Chávez y luego Nicolás Maduro y sus cómplices “usaron el arco minero del Orinoco para complacer aliados; dieron contratos mineros; se habla de que el ELN (grupo guerrillero colombiano) tiene minas, que (José Luis) Rodríguez Zapatero (ex jefe de gobierno español) tiene minas, que cada uno de los jerarcas del régimen tienen minas de oro. En vez de hacer proyectos, se sacó el mayor provecho de recursos superficiales con monitores hidráulicos, dragas y sistemas mercuriales anticuados y muy dañinos del ambiente, explicó.

En vez de hacer proyectos, se sacó el mayor provecho de recursos superficiales, con monitores hidráulicos, dragas y sistemas mercuriales muy dañinos del ambiente (Machado)

La precariedad de las explotaciones auríferas también fue dañina para la salud y hasta la vida de los trabajadores mineros. En febrero de 2024, por caso, un derrumbe en una mina de oro, tuvo un saldo (oficial) de 14 muertos.

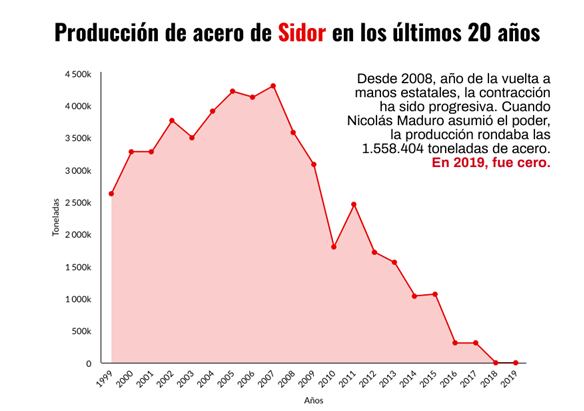

En cuanto al hierro, dijo Rojas Machado, antes del chavismo, Ternium, del grupo argentino Techint, que en 1998 compró Sidor (Siderúgica del Orinoco) fue la única que supo gerenciar y transformar el hierro venezolano, tras experiencias poco satisfactorias de empresas de Australia, México y Perú.

De hecho, en 2020 Daniel Novegil, entonces vicepresidente de Ternium, precisó que en 2007 después de diez años de la llegada de Techint a Venezuela, Sidor había pasado de producir 2,8 a 4,3 millones de toneladas de acero. La empresa fue nacionalizada en 2008 y en 2019, su producción era “cero toneladas”.

Lo de Sidor había sido prenunciado por el colapso de la producción de PDVSA, la petrolera estatal venezolana, de la que Chávez, luego de una larga huelga, echó a más de 16.000 técnicos y profesionales, para después llenarla de partidarios sin conocimiento del sector.

PDVSA pasó así de 38.000 empleados en 2003 a más de 100.000 empleados en 2010 (inflación inferior a la del número de generales de las FFAA “bolivarianas”, de 200 a cerca de 4.000), pero produjo cada vez menos.

Similar suerte corrió la Corporación Venezolana de Guayana (CVG), fundada en 1960 y conformada por 14 empresas mineras, forestales, del aluminio y servicios que fueron durante más de 40 años la “base industrial” del país, ahora destruida.

El país caribeño es un caso extremo de “enfermedad holandesa”, mal en el que caen algunas naciones “bendecidas” por cierta abundancia, que con malas instituciones y peores políticas transforman en “maldición de los recursos naturales”.

Por el boom del precio del petróleo (estaba en menos de USD 10 el barril en enero de 1999, cuando Chávez asumió la presidencia y rozó los USD 150 en 2012) Venezuela recibió USD 800.000 millones vía exportaciones petroleras

Entre 2000 y 2012 las exportaciones no petroleras se redujeron a un mísero 4% del total, pero gracias al boom del precio del petróleo (que estaba en menos de USD 10 el barril en enero de 1999, cuando Hugo Chávez asumió la presidencia, y rozó los USD 150 en 2012) Venezuela recibió USD 800.000 millones vía exportaciones petroleras. Dinero que quemó comprando el apoyo de aliados extranjeros y jerarcas y partidarios locales mientras destruía y empobrecía al país. En 2013 la asunción de Nicolás Maduro tras la muerte de Chávez acentuó el declive, pero la destrucción ya llevaba 14 años en marcha.

En marzo de 1999, todavía en el amanecer de la gestión chavista, Gabriel García Márquez entrevistó al entonces presidente venezolano y percibió “dos Chávez”: por un lado, “un potencial salvador de su país” y por el otro “simplemente otro déspota”. Tiempo después, el mexicano Carlos Fuentes no dudó en calificar a Chávez de “Mussolini tropical”.

Venezuela aún padece las consecuencias de ese delirio.

Disasters / Accidents,South America / Central America

ECONOMIA

Caputo habló de la inflación y aseguró: «No puedo forzar a la gente a tener pesos en el bolsillo»

El ministro de Economía, Luis Caputo, aseguró que tras la llamada «Argentina Week» en Nueva York se abre un escenario de fuerte llegada de capitales y expectativas positivas para la economía local. «Lo que se viene en inversiones es fenomenal«, afirmó durante su exposición en el 21° Simposio de Mercado de Capitales y Finanzas Corporativas organizado por el Instituto Argentino de Ejecutivos de Finanzas.

En ese marco, el funcionario remarcó: «Los frutos se van a empezar a ver en el corto plazo, esto es un boom que no se imagina nadie«, y anticipó novedades vinculadas al financiamiento. «Tenemos opciones más baratas para conseguir financiamiento y el mercado se va a enterar entre 2 y 3 meses«, sostuvo.

Qué dijo Luis Caputo sobre la inflación y los dólares para pagar deuda

Al analizar la dinámica reciente, Caputo vinculó la persistencia de la inflación —en torno al 2,5% mensual— con la caída en la demanda de dinero registrada el año pasado. Según explicó, esto respondió a la «desconfianza» generada en el contexto electoral ante la posibilidad de un regreso del kirchnerismo. Aun así, se mostró confiado en la tendencia: «tarde o temprano» los índices inflacionarios van a bajar «si se siguen haciendo las cosas bien«, en referencia al orden fiscal y monetario.

En cuanto al financiamiento externo, el titular del Palacio de Hacienda fue categórico: «No tenemos pensado ir al mercado«, dijo sobre una eventual emisión de deuda internacional. En esa línea, señaló que el secretario de Finanzas, Federico Furiase, tiene como objetivo conseguir fondos «lo más barato posible». «No hay capricho con Wall Street. Tenemos opciones más baratas. El mercado no las sabe, pero se va a enterar en los próximos 2 o 3 meses«, insistió.

Caputo detalló además que el equipo económico ya tiene identificadas fuentes de financiamiento para cubrir vencimientos por u$s9.000 millones en los próximos meses, aunque dejó abierta la puerta a regresar a los mercados internacionales si mejora el contexto: «Si dentro de un año cae el riesgo a 250 puntos».

«No puedo forzar a la gente a tener pesos en el bolsillo»

Respecto del riesgo país, que actualmente se ubica por encima de los 600 puntos, consideró que el nivel es elevado en relación con los fundamentos económicos. «Hay mucha gente que todos los días quieren entender por qué sube o baja el mercado. De largo plazo siempre prevalecen los fundamentales«, explicó, al tiempo que atribuyó la desconfianza a la historia de defaults de la Argentina.

Sobre la inflación, señaló: «Veníamos muy bien hasta junio del año pasado y sufrimos un retroceso en los últimos siete, ocho meses. Hoy por hoy, la mayoría de los argentinos entiende que la inflación es un fenómeno monetario que se da por un desbalance en el mercado monetario, ese desbalance se puede dar por un aumento en la oferta de pesos, por una caída de la demanda o por una combinación de las dos».

Además, el ministro evitó precisar plazos concretos para una desaceleración más marcada. «Mientras se hagan las cosas bien más temprano que tarde la inflación va a converger a lo que queremos, pero el timing es difícil de predecir«, señaló. Y agregó: «Lo que uno puede controlar como policy maker es la oferta de dinero pero no puedo forzar a la gente a tener pesos en el bolsillo si no los quiere«.

«Estamos en un proceso de recomposición de precios relativos y tuvimos que subir regulados más de lo que se venía haciendo, tuvo un impacto, la carne tuvo un impacto fuertísimo, pero es algo puntual, la carne no va a seguir subiendo 8% todos los meses. Ya está, a partir de ahora deberíamos volver a un proceso de desinflación y en cuánto tiempo se llegará a los umbrales de que empezamos con cero, esperemos que sea pronto», agregó el ministro.

Finalmente, el funcionario rechazó que el Gobierno impulse sectores específicos de la economía. «Nosotros favorecemos a todos«, afirmó, al sostener que el objetivo oficial es generar condiciones macroeconómicas estables para que sea el sector privado el que defina dónde invertir.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,luis caputo,inflacion

ECONOMIA

El Gobierno llamó a consulta pública para modificar los cuadros tarifarios provisorios del gas

El Ente Nacional Regulador del Gas (ENARGAS) anunció el inicio de un procedimiento de consulta pública para debatir y transparentar una serie de modificaciones clave en el sistema de transporte y distribución de gas natural en el país, dentro de los que se incluyen los nuevos cuadros tarifarios provisorios.

La medida, formalizada mediante la resolución 346/2026 publicada hoy en Boletín Oficial, forma parte del proceso de reconfiguración del sector en el contexto de la emergencia energética vigente, que fue prorrogada hasta el 31 de diciembre de 2027.

La resolución dispone una amplia revisión regulatoria y contractual en el sistema de gas natural, incluyendo la reasignación de capacidades de transporte, la modificación de factores de carga, la actualización de porcentajes de gas retenido y la elaboración de cuadros tarifarios provisorios. Estas acciones buscan garantizar la seguridad en el abastecimiento y adaptarse a los nuevos desafíos surgidos por cambios estructurales en la red, las fuentes de abastecimiento, y la integración de activos de Energeía Argentina Sociedad Anónima (ENARSA).

En el detalle del texto detallan que se procedió con el análisis de las siguientes cuestiones que resultan propias de esta Autoridad Regulatoria, entre ellas la modificación de los factores de carga; determinación de porcentajes de gas retenido y de los gastos de operación y mantenimiento de activos de ENARSA; la modificación del Reglamento de Servicio de Distribución en su parte pertinente. Asimismo, las condiciones Especiales del Servicio de Transporte para determinados Cargadores; y la elaboración de un proyecto de Cuadros Tarifarios provisorios.

Entre los puntos más relevantes, la resolución propone modificar provisoriamente los factores de carga para los usuarios residenciales de Camuzzi Gas del Sur S.A. y Naturgy NOA S.A. “en el orden del 45%, manteniendo para las demás Licenciatarias el Factor de Carga del 35% que se está utilizando actualmente, a los efectos del traslado de los costos de transporte pertinentes”.

Según el ENRE, ambas “presentan desvíos importantes respecto del Factor de Carga del 35% para los usuarios Residenciales que se ha utilizado hasta el presente”. En este sentido explicó que “dichos porcentajes se aplicaban a todos los usuarios de igual categoría/segmento en todas las licenciatarias de Distribución del país, sin haberse determinado distinción alguna entre los usuarios domiciliados geográficamente en distintas regiones climáticas, generando ello diferencias en la relación entre el consumo medio diario anual y el consumo pico en el período invernal”.

El ENARGAS también revisará los porcentajes de gas retenido en las rutas de transporte, la operación y mantenimiento de activos de ENARSA y las condiciones para determinados cargadores que cuentan con contratos firmes. Asimismo, se pondrán en consulta cuadros tarifarios provisorios y los cargos fideicomiso asociados, mientras se avanza en la derogación de normativas que hoy resultan innecesarias en el nuevo marco regulatorio.

Otro aspecto central es que la resolución instruye a las distribuidoras a contratar transporte firme para su demanda ininterrumpible por al menos diez años, asegurando la continuidad y la seguridad del suministro. El ENARGAS también reconoce la necesidad de facilitar servicios de intercambio y desplazamiento (ED) en casos puntuales para no perjudicar a usuarios con contratos vigentes afectados por la reconfiguración.

La medida pone especial énfasis en la participación ciudadana. El expediente y los informes técnicos estarán disponibles para consulta pública en el sitio web del ENARGAS durante 15 días corridos a partir de la publicación. Usuarios, distribuidoras, transportistas y cualquier interesado podrán presentar observaciones y comentarios a través de la Mesa de Entradas Virtual, favoreciendo la transparencia y la construcción de consensos en la toma de decisiones que afectan tarifas, contratos y condiciones de servicio.

La reconfiguración del sistema de transporte de gas natural responde a la necesidad de ajustar la infraestructura y los contratos a la evolución de las cuencas productivas, las nuevas obras incorporadas y el impacto del abastecimiento nacional.

El procedimiento culminará con la evaluación de las presentaciones recibidas y la aprobación de las nuevas medidas regulatorias y tarifarias, que entrarán en vigencia a partir del 1° de mayo.

cargo,chemical,commerce,cylinders,delivery,distribution,economy,energy,engineering,environment,export,flammable,freight,freight transport,freight truck,fuel,gas,hazardous,hazardous material,heavy,highway,industrial,industry,infrastructure,logistics,logistics system,machinery,metal,mobility,motion,outdoors,petroleum,power,road,security,service,shipping,speed,supply,supply chain,tanker,trade,traffic,transport,transportation,truck,vehicle

ECONOMIA

El superávit comercial se redujo a u$s788 millones en febrero, el menor nivel en nueve meses

El superávit comercial se mantuvo en febrero, aunque se redujo a su menor nivel en nueve meses. El INDEC informó este jueves el Intercambio comercial de bienes y detalló que el saldo fue favorable en u$s788 millones.

Las exportaciones acumularon un total de u$s5.962 millones, lo que representó una baja del 2,95% interanual; mientras que las importaciones alcanzaron los u$s5.174 millones y evidenciaron un retroceso del 11,8%.

El intercambio comercial alcanzó así los u$s11.137 millones, una baja del 7,2% interanual.

El descenso en las exportaciones fue impulsado por una baja de 7,1% en las cantidades exportadas, ya que los precios aumentaron 4,4%. La serie desestacionalizada descendió 16,2% y la tendencia-ciclo, 1,0% en comparación con el mes anterior.

En tanto, la caída en las importaciones se atribuyó a la disminución de 14,9% en las cantidades, ya que los precios aumentaron 3,7%. La serie desestacionalizada registró un incremento de 8,2% y la tendencia-ciclo, una baja de 0,1%, en comparación con enero de 2026.

De esta manera, el superávit comercial fue el menor desde mayo del 2025.

Los sectores que impulsaron un nuevo superávit comercial

Brasil y China, los principales socioes comerciales

El principal socio comercial en febrero volvió a ser Brasil, con un saldo que fue deficitario en u$s222 millones, producto de una caída del 12,5% en las exportaciones (u$s910 millones) y una merma del 18,7% en las importaciones (u$s1.133 millones).

Le siguió China, donde también el saldo fue negativo en u$s640 millones: las exportaciones subieron 67,6% interanual (u$s631 millones), mientras que las importaciones cayeron 14,7% (u$s1.271 millones). Le siguieron la Unión Europea, Estados Unidos y Paraguay.

Cómo puede impactar la guerra en las exportaciones

La guerra puede alterar, entre otros factores, el intercambio comercial argentino. Es que si bien el conflicto de Medio Oriente hasta hace pocas semanas era visto como la oportunidad argentina de aumentar su ingreso de divisas, se empezó a transformar en una preocupación seria. La señal más reciente al respecto es el desplome en la cotización de la soja en el mercado internacional, donde cayó u$s25 de golpe. Y todo indica que no se trata de un fenómeno pasajero, sino de un quiebre de tendencia.

A decir verdad, no resultó una sorpresa para los expertos del negocio agrícola. Más bien al contrario, desde hacía tiempo que llamaba la atención la tendencia alcista de la soja, que llegó a tocar u$s450 después de haber promediado los u$s380 durante el año pasado.

Y la explicación que se daba para explicar ese precio elevado es que obedecía a especulaciones geopolíticas, dado que los «fundamentals» marcaban que había más presión a la baja que a la suba.

De hecho, la oferta se encuentra en uno de sus mayores niveles históricos, con volúmenes récord de producción en los principales países exportadores: Brasil llegará a 180 millones de toneladas mientras que Estados Unidos -según la estimación del Departamento de Agricultura- cosechará 121 millones de toneladas de soja, un volumen 4,4% superior a la última cosecha.

Argentina también aportaba lo suyo, con una proyección de capacidad exportadora por 48,5 millones de toneladas, algo que dejaría este año cerca del récord histórico.

Los argumentos para sostener el precio obedecían, entonces, a la especulación política, sobre todo a la expectativa de un acuerdo entre Estados Unidos y China, que implicara un regreso de la potencia asiática al mercado internacional, donde es el principal demandante. Un acuerdo daría un impulso a la demanda mundial, pero después del anuncio sobre una reunión entre Donald Trump y Xi Jinping, las expectativas se enfriaron por el conflicto en Irán.

En consecuencia, fondos de inversión que habían apostado a los commodities agrícolas, empezaron a deshacer sus posiciones, induciendo una caída de los precios.

A ese efecto de desilusión por el bajo nivel de las compras chinas, se agrega el tema geopolítico: China ha resistido la presión para sumarse a la seguridad en el estrecho de Ormuz, lo cual lleva a que las perspectivas se mantengan pesimistas sobre la oferta de petróleo.

«Un mercado alcista necesita combustible permanente. Si se deja de fogonear y encima el movimiento era de especulación y pánica, tenemos como resultado que un día vemos una baja de 25 dólares de un saque», grafica Fernando Vuelta, consultor y analista de Agroeducación.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,exportaciones,importaciones

¡Lo nunca visto! Mamadou Diakhon aparece al mismo tiempo en la lista de convocados de dos selecciones diferentes

Entre Ríos: la Justicia Federal apunta a las complicidades en el complot narcocriminal que se habría planeado en una cárcel

White men ‘clearly’ targeted as Virginia Dems’ race-sex bill hits Spanberger’s desk: experts

EN VIVO: Israel lanzó una nueva ola de ataques contra la infraestructura del régimen iraní en Teherán

Javier Milei en Tucumán: respaldó a Manuel Adorni y apuntó contra la “carnicería mediática”

Así abandonó Andrea del Boca la casa de Gran Hermano por su grave estado de salud

TRAICIÓN Y ÉXODO: La promesa rota de Monteoliva que desató una ola masiva de bajas en la Policía Federal

Adorni se disculpó por el viaje de su esposa: “Fue una pésima decisión, más allá de que no generó gasto para el Estado”

Horacio Rodríguez Larreta reapareció y lanzó “Metrópolis”, su nuevo espacio en la Ciudad de Buenos Aires

Insólito: un esquiador británico terminó la Copa del Mundo de Oslo bajo los efectos del alcohol

POLITICA3 días ago

POLITICA3 días agoLas chicanas de Cristina Kirchner en el arranque de su indagatoria: “Tengo apodos, pero no me parecen adecuados”

- ECONOMIA2 días ago

Juicio por YPF: la Justicia de EEUU benefició a Argentina y suspendió todas las demandas hasta que se defina la cuestión de fondo

- POLITICA1 día ago

Senado: la oposición pidió explicaciones por $LIBRA y los vuelos de Adorni y Bullrich defendió al Gobierno