ECONOMIA

Mercados: subieron los bonos y bajó el riesgo país tras la cancelación de vencimientos de deuda en dólares

Los activos bursátiles operaron dispares este viernes, tras la confirmación oficial del pago de unos 4.300 millones de dólares de deuda soberana.

Los bonos Globales (con ley extranjera) y Bonares (con ley argentina) promediaron una clara mejora de 1%, mientras que el riesgo país de JP Morgan descontó nueve unidades para Argentina, en los 566 puntos básicos.

En tanto los ADR de compañías argentinas que son negociados en dólares en Wall Street exhibieron comportamiento mixto.

El índice S&P Merval de la Bolsa de Comercio de Buenos Aires revirtió las pérdidas al promediar la rueda y cerró con un alza de 0,5% en pesos, en los 3.089.461 puntos.

El anuncio de un REPO con bancos internacionales despejó las dudas pero el mercado continúa cauto a la espera de señales de reinversión.

“El jueves salieron los dólares correspondientes al pago de los Globales y hoy se descontaron los Bonares”, comentó una fuente del Banco Central. La reinversión de los dólares provenientes del presente pago es clave para considerar el apetito de los inversores sobre los activos locales, coinciden analistas.

“Los desafíos de 2026 vendrán por el lado no sólo de lograr la compresión de riesgo país y la vuelta a los mercados, sino también por el frente cambiario, monetario y fiscal, y con la necesidad de poder impulsar algunas reformas por el lado de la oferta que permitan apuntalar inversión y empleo privado”, dijo Juan Manuel Franco, economista Jefe del Grupo SBS.

Esta semana el Banco Central retomó las compras en el mercado de cambios, en un incipiente proceso de acumulación de reservas que no se daba hace nueve meses, desde que en abril se lanzó el programa monetario del BCRA con un régimen de bandas dentro de las cuales flota la cotización de la divisa.

“Consideramos que las compras del BCRA son una señal positiva de cara a 2026 y que la autoridad monetaria debería continuar por este camino”, afirmó Max Capital en un reporte

Por otro lado, el Gobierno argentino le pagó a Estados Unidos los dólares utilizados de un swap de divisas que proporcionó el año pasado el Tesoro norteamericano, en un intento por estabilizar su economía, dijo este viernes el secretario del Tesoro estadounidense, Scott Bessent.

La administración de Javier Milei “utilizó en 2025 unos 2.500 millones de dólares para pagar un vencimiento al Fondo Monetario Internacional y para sostener el tipo de cambio en días previos a la elección legislativa de medio término”, precisó Reuters.

“Se cancelaron los tramos activados del swap”, dijo a Reuters una fuente del Banco Central de Argentina. “El convenio de estabilización cambiaria por 20.000 millones de dólares sigue vigente en las condiciones acordadas”, afirmó.

“El año pasado, la Argentina recibió USD 19.000 millones de auxilio externo entre FMI, Tesoro de Estados Unidos y REPO con bancos, repetido este último en 2026, sin contar con un poder adquisitivo en moneda extranjera particularmente elevado”, sintetizó un informe de la gerencia de Estudios Económicos del Banco Provincia.

En el plano externo, los índices de Wall Street ganaron entre 0,7% y 0,9% después de un dato de empleo norteamericano.

“Más allá de que el reporte de empleos no modifica el panorama sobre el mercado de empleo, al no mostrar nuevos deterioros que pudieran requerir otro easing inmediato en lo que resta del mandato de Jerome Powell (en la Fed de EEUU), Wall Street responde con un moderado tono positivo, y sigue cerca de los máximos», expresó el economista Gustavo Ber.

“La tasa de desempleo bajó hacia 4,4%, desde el 4,5%, en buena parte porque los datos de noviembre se revisaron a la baja hacia 4,5% desde 4,6%, un mes afectado por el cierre del gobierno norteamericano. La tasa de participación fue de 62,4%, en línea con lo esperado, mientras que los salarios crecieron 0,3% mensual y 3.8% anual, versus un esperado de 0,3% y 3,6%, respectivamente”, precisó Balanz Capital.

Corporate Events

La recuperación de la actividad económica que se había insinuado al comienzo del año sufrió un traspié durante el segundo mes de 2026. Tras un enero con indicadores positivos que entusiasmaron al Poder Ejecutivo, la dinámica productiva volvió a terreno negativo debido, fundamentalmente, al peso de los sectores vinculados al mercado interno y la producción fabril.

De acuerdo con el Índice General de Actividad (IGA) elaborado por la consultora Orlando J. Ferreres & Asociados (OJF), el nivel general de actividad registró una contracción de 2,9% interanual en febrero de 2026. Al observar la medición desestacionalizada, el indicador mostró una merma de 0,5% respecto a enero, lo que marca una interrupción en la tendencia de crecimiento de corto plazo. Con estos números, el primer bimestre del año cierra con una caída acumulada de 1,9%.

Este resultado de febrero contrasta con el desempeño de enero, cuando los datos oficiales del Instituto Nacional de Estadística y Censos (Indec) mostraron señales de alivio. En el primer mes del año, el Estimador Mensual de Actividad Económica (EMAE) avanzó 1,9% en la comparación interanual y un 0,4% respecto de diciembre en términos desestacionalizados.

En aquel momento, el Gobierno celebró el resultado como una consolidación del rumbo económico. El ministro de Economía, Luis Caputo, destacó a través de sus redes sociales que el EMAE alcanzó “un nuevo máximo histórico”, mientras que otros integrantes del equipo económico resaltaron que la economía creció mientras la inflación continuó en descenso. No hay que olvidar, además, que en el Presupuesto 2026 el oficialismo estimó que el Producto Bruto Interno (PIB) crecerá un 5% a lo largo de todo el año, una meta que ahora enfrenta el desafío de revertir la tendencia observada en febrero.

El análisis por sectores: una marcha con marcadas diferencias

La caída del 2,9% en febrero no afectó de igual manera a todos los ámbitos productivos. El informe de OJF revela una brecha pronunciada entre los sectores extractivos y exportadores, que mantienen tasas de crecimiento de dos dígitos, y los rubros industriales y comerciales, que atraviesan un presente complejo.

La Industria Manufacturera registró, una vez más, uno de los peores resultados del mes. Según el Índice de Producción Industrial de la consultora (IPI-OJF), la actividad fabril retrocedió 2,7% mensual en febrero, cortando la mejora que se había registrado en enero. En la comparación interanual, el desplome fue del 7,9%. “La fuerte caída de 7,9% fue impulsada principalmente por las caídas de maquinaria y equipos, con bajas en todos los rubros, y en alimentos, principalmente por la merma registrada en la molienda de aceites”.

El sector del Comercio, tanto mayorista como minorista, también reflejó la debilidad del consumo interno con una caída interanual del 6,9%. A esto se sumó un comportamiento inusual en el rubro de Electricidad, Gas y Agua, que anotó una baja anual del 5,6%. Según explica el informe, esta retracción fue provocada por la generación eléctrica, que registró una caída del 8,9% debido a un “menor consumo tanto residencial como de industria y comercios”.

En la vereda opuesta, el sector de Minas y Canteras continúa operando como el principal motor de la economía. En febrero, esta rama de actividad registró una expansión del 12,6% anual, impulsada mayormente por los niveles de producción en Vaca Muerta, que “continúan batiendo récords”. No obstante, el estudio privado advierte que los pozos convencionales en otros yacimientos muestran bajas en la producción, lo que matiza el resultado general del sector.

El agro también aportó cifras positivas, aunque con matices internos. El sector agropecuario avanzó un 6,7% interanual en febrero. Mientras que la producción agrícola mostró un sólido incremento del 13,0%, el impacto total fue morigerado por una baja del 7,1% en la ganadería. Por su parte, la Intermediación Financiera se mantuvo en terreno positivo con una suba del 8,8% anual.

Otros sectores mostraron variaciones más modestas o estancamiento. La Construcción apenas creció un 0,7% interanual, una cifra similar a la de Transporte, Almacenamiento y Comunicaciones (+0,7%). En tanto, la Administración Pública y Defensa registró una leve caída del 0,6%.

Perspectivas para el resto del año

Para la consultora Orlando Ferreres, la dinámica actual responde a una economía que se mueve a distintas velocidades según el origen de la demanda. Mientras los sectores vinculados a la exportación de recursos naturales y finanzas muestran dinamismo, el resto de las actividades depende de factores que aún no terminan de consolidarse.

“La reactivación de los sectores más golpeados dependerá de que mejoren los ingresos de las familias, de la mano de una recuperación salarial y de mejoras en el mercado laboral”, analizan los especialistas. Desde la entidad sostienen que un escenario macroeconómico más ordenado debería propiciar que estas condiciones comiencen a verificarse durante la segunda mitad del año.

Por lo pronto, la caída de febrero deja una base más baja para el resto del trimestre. El desafío para el cumplimiento de las metas oficiales del 5% de crecimiento anual radica en que los sectores de consumo masivo y la industria logren acoplarse al ritmo de la minería y el agro, algo que en el primer bimestre del año todavía no ha sucedido de manera sostenida.

ECONOMIA

El acuerdo entre la Unión Europea y el Mercosur abre oportunidades para la exportación de pick ups

A nivel global, el sector automotriz se caracteriza por mantener flujos de comercio intrarregionales, es decir, producen y venden en su vecindad: Sudáfrica exporta a Europa, África y Oceanía, Tailandia abastece a Asia y América del Norte, y Argentina a Latinoamérica. China vende principalmente al mercado interno.

Argentina es el cuarto exportador de pick ups a nivel global, aunque, hasta el momento, el destino principal de sus productos siempre quedó en el continente. Ahora, la producción de pick ups en Argentina tiene la oportunidad de romper esta lógica y acceder al calificado mercado europeo.

El acuerdo con la Unión Europea y el acercamiento comercial con Estados Unidos, junto a las reformas internas, plantean una oportunidad inédita para que la industria automotriz argentina se relance como plataforma exportadora. La firma del acuerdo de libre comercio entre la Unión Europea y el Mercosur cambió el foco estratégico del sector automotriz nacional, situando a las terminales automotrices del país en condiciones de dar un salto al convertirse en productores regionales con potencial de expansión hacia mercados globales.

En pocos sectores esta perspectiva es tan evidente como en el de las pick ups medianas. Argentina ya ocupa un lugar relevante en este segmento. En 2025 se produjeron cerca de 300.000 unidades; el país es uno de los principales fabricantes mundiales (solo por detrás de Tailandia, Estados Unidos y China) y líder regional en esta categoría de vehículos.

Argentina es uno de los principales fabricantes mundiales (solo por detrás de Tailandia, Estados Unidos y China) y líder regional en esta categoría de vehículos

El perfil exportador del sector refuerza este posicionamiento. Más del 70% de la producción de pick ups se destina a mercados externos y las exportaciones superan las 200.000 unidades anuales, abasteciendo a más de 16 países de América Latina y el Caribe

Exportar a esta escala implica haber alcanzado estándares productivos, logísticos y comerciales consistentes con mercados exigentes. En otras palabras, Argentina no parte de cero: ya cuenta con capacidades industriales concretas sobre las cuales construir una estrategia de expansión internacional.

Europa como primer salto de escala

El acuerdo entre la Unión Europea y el Mercosur inicia una etapa de definición con señales alentadoras. La firma del entendimiento puso fin a una negociación que se extendió durante años y abre el camino hacia su implementación. En el Mercosur, los países aceleraron sus procesos internos de aprobación y ratificaron su respaldo político al pacto, mientras que, en Europa, aunque aún restan instancias institucionales por completar, el proceso sigue abierto y en movimiento. El escenario actual muestra un avance tangible de una asociación estratégica que se aproxima, paso a paso, a su entrada en vigor.

Durante años, el acceso al mercado europeo estuvo condicionado por barreras arancelarias que limitaron la competitividad de la producción argentina, pero el acuerdo UE–Mercosur comienza a cambiar esa ecuación. Europa dejaría de ser un mercado marginal para transformarse en un destino comercial viable para las pick ups producidas en el país. El potencial acceso a este mercado podría representar un aumento significativo en la producción argentina y una mayor diversificación de los destinos de exportación.

Los modelos fabricados en Argentina cuentan, además, con reconocimiento previo en mercados internacionales, lo que reduce parte del riesgo de inserción. A esto se suma una capacidad productiva instalada relevante, una cadena de proveedores experimentada y un ecosistema exportador que ya demostró su idoneidad.

Los modelos fabricados en Argentina cuentan, además, con reconocimiento previo en mercados internacionales, lo que reduce parte del riesgo de inserción

Durante años, países como Sudáfrica abastecieron estratégicamente a la Unión Europea gracias a acuerdos comerciales preferenciales. El nuevo escenario disminuye esa ventaja: si las condiciones de acceso convergen, la competencia se centra en productividad, costos, escala industrial y confiabilidad logística. En ese terreno, Argentina cuenta con activos para competir.

El nuevo vector: Estados Unidos

Otra variable clave es que el cambio de escenario no se limita al mercado europeo. Paralelamente, el acercamiento económico entre Argentina y Estados Unidos a partir del Acuerdo Recíproco de Comercio e Inversiones agrega un segundo vector estratégico.

Aunque este acuerdo no es un tratado de libre comercio pleno, establece un marco institucional destinado a facilitar el comercio, promover inversiones y reducir fricciones regulatorias entre ambas economías.

Para el sector automotriz, este acercamiento puede abrir nuevas posibilidades de integración productiva y comercial. Estados Unidos representa uno de los mayores mercados del mundo para las pick ups, con una demanda estructuralmente elevada vinculada a actividades productivas, logística y uso recreativo.

La posibilidad de que la producción argentina logre integrarse gradualmente a ese mercado ampliaría de manera significativa el horizonte exportador del sector. Así, la estrategia de inserción internacional de la industria podría evolucionar hacia un doble eje: Europa y América del Norte.

El factor clave: la competitividad

La competitividad interna de la economía argentina representa el tercer elemento determinante de este nuevo escenario. Ningún acuerdo comercial garantiza una expansión exportadora si no se apoya en mejoras de competitividad. En esta línea, las reformas en marcha pueden resultar decisivas.

Estados Unidos representa uno de los mayores mercados del mundo para las pick ups, con una demanda estructuralmente elevada

La reforma laboral, la reducción de costos no salariales, la disminución de la litigiosidad laboral y una mayor flexibilidad operativa para las empresas pueden influir en las decisiones de inversión, sobre todo para sectores intensivos en capital y altamente integrados a cadenas globales de valor.

Las terminales automotrices asignan inversiones en plataformas productivas comparando la competitividad de plantas instaladas en distintos países. El acceso a mercados, la previsibilidad regulatoria, los costos y la escala productiva suelen ser variables clave en esa evaluación, y el sector de pick ups en Argentina ha mejorado sus condiciones para abastecer a mercados muy exigentes.

Convertir esta oportunidad en una estrategia industrial sostenida dependerá del ritmo de implementación de los acuerdos internacionales, de la mejora de la competitividad y de la capacidad empresarial para transformar esta oportunidad en inversión, expansión e innovación en escala productiva.

El autor es Responsable de movilidad de consultora Abeceb

Corporate Events,Diplomacy / Foreign Policy

ECONOMIA

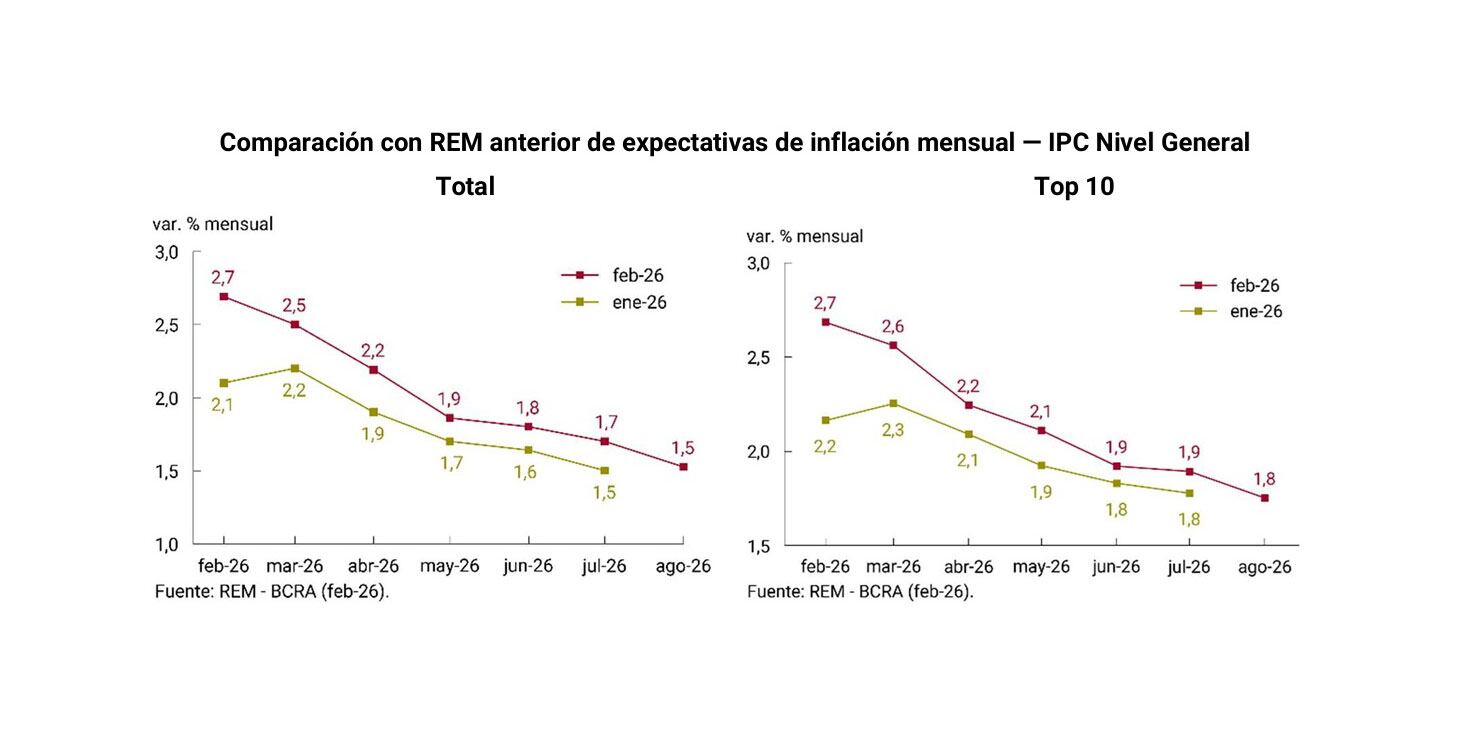

Desinflación en suspenso: qué factores conspiran contra el objetivo de que la inflación mensual empiece “con un cero adelante”

A pesar del superávit fiscal, el dólar estable y la cantidad de dinero en equilibrio, la inflación transita por un sendero alcista desde mayo de 2025, al avanzar de 1,5% a 2,9% en febrero de 2026. Si bien el Gobierno insiste con que el Índice de Precios al Consumidor (IPC) del Indec quebrará el 1% en agosto, los analistas vislumbran un escenario más complejo debido a la falta de un ancla nominal clara y la inercia que trae aparejado el proceso inflacionario.

Tanto el presidente Javier Milei como el ministro de Economía, Luis Caputo, proyectaron que el IPC comenzará con 0 durante el tercer trimestre del año. No obstante, la consultoras relevadas por el Banco Central de la República Argentina (BCRA) en el último Relevamiento de Expectativas de Mercado (REM) prevén 1,5% para el agosto.

La persistencia de ajustes mensuales altos en los servicios públicos y el cambio de ciertos precios relativos y la suba estacional de la carne ralentizaron el ritmo de descenso de la variación del índice general de precios.

Para marzo, las firmas que realizan mediciones de alta frecuencia anticipan un IPC en torno al 3%, potenciado por la suba de los combustibles

Para marzo, las firmas que realizan mediciones de alta frecuencia anticipan un IPC en torno al 3%, potenciado por la suba de los combustibles debido al conflicto en Medio Oriente.

En diálogo con Infobae, el economista de Econviews, Alejandro Giacoia, consideró que, hoy, “no hay un ancla nominal clara y la política monetaria resulta poco precisa”. Durante los primeros meses de la gestión libertaria el crawling peg -devaluación mensual de 2% y luego 1% mensual- facilitó la baja de la inflación desde un pico de 25,5% en diciembre de 2023 hasta un dígito bajo a fines de 2024.

“Pero ahora el dólar, si bien está estable, se mueve dentro de una banda cambiaria que ajusta por la inflación pasada. Entonces, dejó de actuar como un ancla nominal. Por otro lado, el Banco Central dice que controla la cantidad de dinero, pero no está claro cuál es su objetivo y la tasa de interés también sigue teniendo volatilidad: tiene un piso, pero no tiene un techo. Falta un ancla nominal”, insistió Giacoia.

Coincidió el director de la consultora T+1, Juan Manuel Telechea, al observar que las principales variables que condicionan la disminución del ritmo inflacionario son la propia inercia de los precios y la ausencia de una referencia nominal.

“La inercia es el fenómeno típico que se da en un proceso de inflación crónica, donde los agentes ya están adaptados a la inflación y, por lo tanto, tienen muy aceitado el tema de paritarias, contratos, aumentos de precio en torno al 2%, con lo cual le pone un piso y hace que sea difícil bajarla rápidamente”, precisó el analista.

Según Telechea: “Si uno tiene presente la cuestión de esta inercia y viendo los números que tenemos en la actualidad, donde en marzo seguramente vuelva a dar en torno al 3%, diría que es imposible que la inflación quiebre el 1% en agosto. Con suerte, va a estar por debajo del, del 2%. Para fin de año podría ser, pero también luce complicado: tanto las proyecciones del REM como las que están implícitas en los precios de los bonos, anticipan que la inflación se mantendrá por encima del 1% todo el año».

Las proyecciones del REM como las que están implícitas en los precios de los bonos, anticipan que la inflación se mantendrá por encima del 1% todo el año (Telechea)

Para el economista de EcoGo, Lucio Garay Méndez, los factores que limitan la desaceleración inflacionaria se concentran en la distorsión de precios relativos heredada y otros estacionales así como algunas decisiones de postergar aumentos de regulados que tuvieron lugar durante las elecciones de medio término de 2025.

«Por un lado la carne subió más de 20% en los últimos cuatro meses, en febrero hubo una corrección de tarifas luego de haber frenado las subas en la contienda electoral y haber cambiado el esquema de subsidios luego de haber ganado las elecciones. Ahora tiene el shock exógeno del precio del petróleo que tiene un impacto fuerte de primera y segunda ronda, por lo que todas estas pequeñas correcciones se fueron sumando y hacen que la inflación no vuelva a desacelerar», evaluó Garay Méndez.

Respecto a la posibilidad de que la variación del IPC quede por debajo del 1% mensual en el segundo semestre, el analista estimó que dependerá de cuánto se extienda la guerra en Irán y cuánto se mantengan los precios internacionales del petróleo por encima de los USD 90 por barril. A su criterio, si este valor se mantiene por varios meses, la desinflación se complejizará.

La inflación no se desbocó, luce controlada (De Luca)

Bajo la perspectiva del jefe de Research y Estrategia de Parakeet, Matías de Luca, la inflación “no se desbocó, luce controlada”. “Si va a ir abajo del 1% mensual es otra historia, el contexto global no juega a favor (aumento de combustibles y posible impacto en alimentos por mayores precios de fertilizantes). Sí creo que para mediados de año la inflación debería ceder respecto a lo que fue el verano, no sé si necesariamente abajo del 1%, pero sí más cerca de 2% que de 3 por ciento”, concluyó.

Corporate Events,Creative Use,South America / Central America,Retailers (Legacy),Retailers (TRBC level 2)

La actividad económica no se sostuvo y cayó 2,9% en febrero, según un estudio privado

El jefe del Ejército pidió la baja de 34 oficiales condenados por delitos de lesa humanidad

Vinculan a Zulemita Menem con el polémico casamiento en la reserva de Cafayate: cuál es su relación cercana con los novios

Bombazo: Inter Miami inició negociaciones con el brasileño Casemiro ¿Se junta con Messi?

Las autoridades de Guatemala sancionan a 151 motociclistas por carreras clandestinas

Más de la mitad de los intendentes, entre ellos varios históricos del peronismo, rechazaron una convocatoria de Kicillof

¡VERGÜENZA NACIONAL! Humillan a la Policía Federal mandándolos a un merendero antes de darles un aumento de sueldo digno

El Presidente y Karina Milei volvieron a respaldar a Manuel Adorni tras la polémica por sus vuelos

Manuel Adorni: “Mi patrimonio lo construí antes de entrar al Gobierno, no tengo nada que esconder”

Javier Milei admitió “contratiempos” para bajar la inflación

POLITICA1 día ago

POLITICA1 día ago¡DERIVA ECONÓMICA Y SOBERBIA POLÍTICA! El abismo entre el «relato oficial» y la realidad de una clase media que no aguanta más

- POLITICA15 horas ago

Kicillof refuerza su perfil de candidato y se aferra al fallo de YPF para polarizar con Milei

- ECONOMIA2 días ago

Se apaga una cadena de farmacias: revoleo de cheques sin fondos, deuda multimillonaria y cierres