ECONOMIA

Milei posterga la privatización de autopistas y 14 empresas buscan controlar peajes

Ante los pedidos de más tiempo para poder afinar los números que plantearon las constructoras que hasta ahora han mostrado interés en el negocio, la administración de Javier Milei resolvió extender hasta la última semana de febrero el plazo fijado para la recepción de ofertas por las concesiones viales con peajes de los tramos «Sur-Atlántico-Acceso Sur» y «Pampa».

Los dos tramos que integran la segunda etapa de la privatización vial de la gestión libertaria tenían agendada la presentación de ofertas para este viernes. Pero ante la complejidad técnica que implica el armado de las propuestas y la posibilidad de alcanzar una fuerte competencia entre las empresas interesadas, la fecha de entrega de las ofertas se pasó para el 23 de febrero.

El Gobierno posterga la privatización de autopistas: qué tramos están en juego

El paquete vial que el Gobierno busca transferir a manos privadas, tras haber adjudicado las dos primeras concesiones de la autovía del Mercosur y el puente Rosario-Victoria, engloba los siguientes trayectos y rutas:

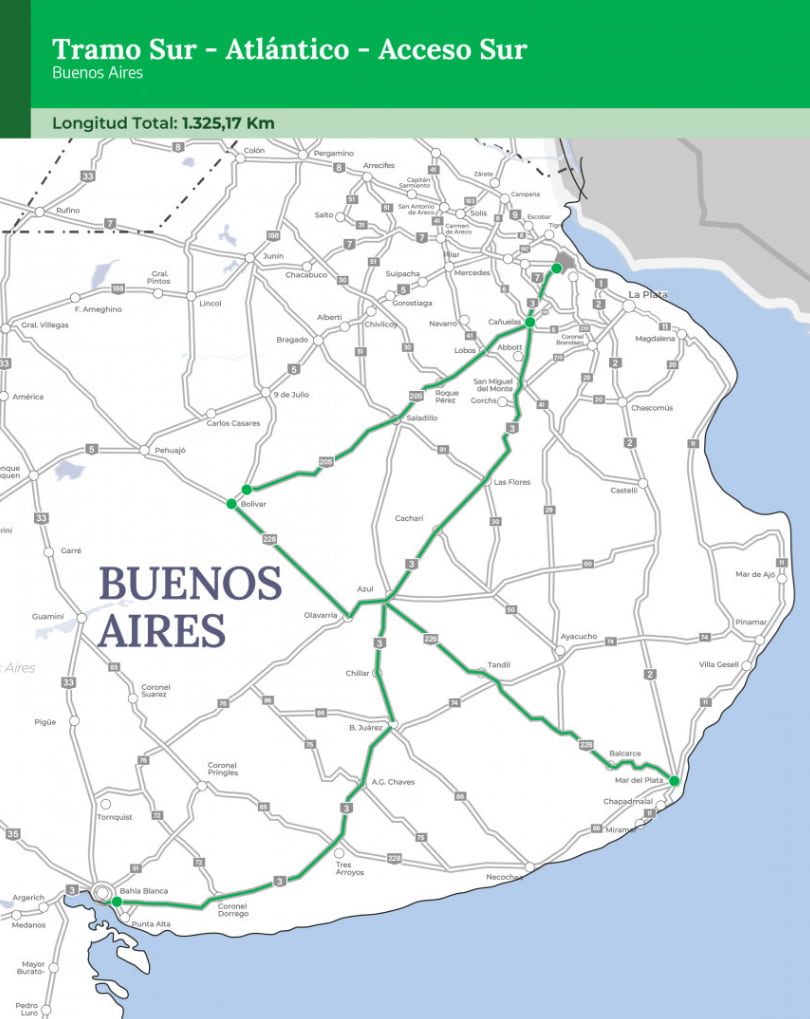

- Tramo «Sur-Atlántico-Acceso Sur»: comprende 1.325 kilómetros de la autopista Riccheri–Ezeiza–Cañuelas y las rutas nacionales 3, 205 y 226.

- Tramo «Pampa»: abarca 546 kilómetros de la RN 5 que va desde Luján hasta Santa Rosa, la capital provincial pampeana.

Las concesiones en juego despertaron, hasta ahora, el interés de unas 14 constructoras y empresas de ingeniería que están negociando la conformación de distintas sociedades para presentar ofertas.

En la lista de las que hicieron consultas a Vialidad y que se perfilan como posibles oferentes se encuentran las empresas Green, Vial Agro, Fontana Nicastro, Panedile, Supercemento, Roggio y Chediack.

El ‘Tramo Pampa’ es uno de los que el Gobierno busca pasar a manos privadas.

A ellas se agregan las firmas Concret Nor, Coarco, Paolini, Posse, JCR, Rovella Carranza y Helport.

Al igual que las dos primeras concesiones, se mantiene el sistema de doble sobre para la presentación de ofertas. En el Sobre 1, las empresas deberán acreditar antecedentes técnicos y financieros y presentar las garantías requeridas. En el Sobre 2, cotizarán la tarifa de peaje que quieren cobrar para ejecutar las obras y obtener ganancias. El peaje solicitado no podrá superar los «valores topes» que establecieron los pliegos para las rutas de cada tramo.

En dos tramos que salieron a licitación funcionan actualmente 10 estaciones de cobro de peaje y cuando pasen a manos privadas se agregarán otras 10 cabinas más.

Más cabinas y peajes topes

Los «valores topes de peaje» para cada cabina de cobro que establecieron los funcionarios de Vialidad Nacional contienen aumentos que van de 54% al 215% con respecto a las tarifas actuales que está cobrando la concesionaria estatal Corredores Viales.

Inicialmente estaba previsto licitar los tramos Acceso Sur–Atlántico–Sur por separado, pero para hacer más atractivo el negocio se decidió fusionarlos en un solo bloque.

En el subtramo «Acceso Sur» –que abarca 50 kilómetros de la autopista Riccheri–Ezeiza– seguirán habilitadas las dos estaciones troncales de peaje ubicadas cerca del Mercado Central y Tristán Suárez. En este caso, la tarifa tope de peaje para un auto asciende a $ 2.000 en cada cabina frente al valor actual de $1.300.

Para el subtramo «Sur», de 870 kilómetros de las RN 3 y 205, los pliegos establecieron que, a las dos estaciones troncales actuales (Uribelarrea y Cañuelas), se sumarán siete nuevas en Saladillo, Unzué, Gorchs, Azul, Chillar, Tres Arroyos y Dorrego. En ambas rutas y en cada cabina, la tarifa tope de peaje alcanza a $4.000 frente al actual peaje de $ 1.300.

En subtramo «Atlántico» –que abarca 404 kilómetros de la RN 226 entre Mar del Plata y Bolívar—, a las tres estaciones de peaje actuales ubicadas en El Dorado, Vasconia e Hinojo se le agregará una nueva en Vallimanca. Acá también el valor tope de peaje es de $ 4.000.

En tanto, en el tramo «Pampa» de la RN 5 habrá dos nuevas estaciones en Gorostiaga y Lonquimay que se añadirán las actuales que se encuentran localizadas en Olivera, 9 de Julio y Trenque Lauquen. Actualmente la tarifa para autos en cada estación es de $ 1.300 y el peaje tope que prevé la licitación es de $ 4.100 en cada barrera de peaje.

Son 14 las empresas que buscan controlar distintos tramos de autopistas claves.

Doble tarifa y obras mínimas para las empresas

Los nuevos concesiones deberán convertir las cabinas actuales de cobro en efectivo en «vías mixtas» para pagos en forma manual y automática. Para los usuarios que no tengan TelePase, la tarifa de peaje pasará a ser el doble.

En los dos tramos que abarcan casi 1.900 kilómetros, solo se prevén obras de ampliación y transformación de rutas en autopistas en unos 70 kilómetros a lo largo de las dos décadas que durarán las concesiones.

En la RN 3, una de las obras más significativas será la autopista desde Gorchs a Las Flores que se construirá recién a partir del sexto año de la concesión. También figuran en los pliegos la repavimentación del tramo Cañuelas – San Miguel del Monte, la adecuación de la intersección con la ruta provincial 41, la construcción de rotondas y pasarelas peatonales.

En la RN 205, se prevé hacer autopista el tramo Cañuelas – Lobos, junto con la pavimentación de colectoras, recambios de luminarias y rotondas en el sector urbano de Saladillo.

En RN 226 lo más destacado que deberá ejecutar el nuevo concesionario es la instalación de una pasarela peatonal en Sierra de los Padres; la construcción de una colectora entre los kilómetros 163 y 164,1 y semaforización de un sector urbano de Tandil a partir del segundo año de la concesión.

En tanto, en la RN 5 el único tramo de autopista que se agregará es el que va de Mercedes a Suipacha, cuya construcción está a cargo de Vialidad Nacional. El contrato inicial del futuro concesionario privado solo contempla obras repavimentación y mantenimiento sin nuevos tramos de autopista.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,peaje,privatización,javier milei

ECONOMIA

No solo crecen las deudas de familias: la morosidad avanza entre empresas y las pymes son las más perjudicadas

El panorama del crédito en Argentina comienza a mostrar grietas que van más allá del consumo hogareño. Si bien las líneas de financiamiento corporativo mantuvieron históricamente niveles de cumplimiento más estables que los préstamos a individuos, la tendencia está virando hacia un escenario de mayor tensión. La irregularidad en el cumplimiento de las obligaciones comerciales está avanzando, aunque lo hace de manera desigual según el tamaño de la firma y por debajo del comportamiento de la morosidad familiar.

En diciembre de 2025, último dato oficial disponible, la tasa de créditos comerciales con dificultades de cobro se situó en el 2,7%, lo que representa un incremento de 0,2 puntos porcentuales respecto al mes previo. La cifra adquiere mayor relevancia al observar la perspectiva de corto plazo: en diciembre de 2024, este indicador apenas alcanzaba el 0,8 por ciento. Este salto estadístico se concentra principalmente en aquellas financiaciones que ya han sido recategorizadas como de riesgo medio o que presentan inconvenientes estructurales para su cancelación.

Uno de los rasgos más distintivos del mercado crediticio local es su alta concentración. Según estimaciones de Estudio Económicos del Banco Provincia, el 42% del volumen total de préstamos se encuentra en manos de un grupo extremadamente reducido: apenas el 0,3% de las sociedades registradas, que corresponden a las grandes corporaciones. El 58% restante del financiamiento debe repartirse entre el 99,7% de las empresas activas en el país.

Esta asimetría se traduce directamente en los niveles de mora. Las grandes compañías mantienen un índice de irregularidad de apenas el 0,9%. Su capacidad para gestionar la liquidez, sumada a un abanico más amplio de alternativas para fondearse, les permite surfear la coyuntura con mayor holgura.

En el extremo opuesto, las pequeñas y medianas empresas (Pymes) registran una morosidad del 4 por ciento. Para este segmento, el crédito no es una opción de inversión, sino una herramienta de supervivencia diaria para cubrir necesidades operativas. Los elevados costos financieros y la falta de fluidez en las ventas han empujado a muchas de estas unidades productivas a incumplir sus compromisos bancarios. Como advierten los analistas, los números generales suelen “suavizar” la realidad, ocultando que la mayoría del entramado productivo enfrenta hoy condiciones financieras críticas.

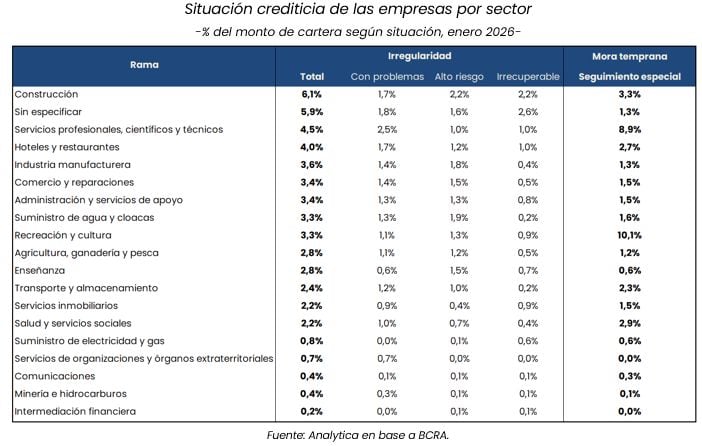

Al analizar la morosidad por rubros, se encuentran resultados muy diversos. El sector de la construcción encabeza la lista de los más afectados, golpeado por la paralización de proyectos de infraestructura y el incremento sostenido en los costos de los materiales.

Le sigue de cerca el comercio minorista. Con un consumo interno que no termina de despegar, muchos comercios han visto resentida su cadena de pagos, priorizando el pago de salarios y proveedores críticos por sobre el cumplimiento de las cuotas bancarias.

En contraste, los sectores vinculados a la exportación, como el agro y la energía, presentan indicadores mucho más saludables, actuando como el principal contrapeso que evita un colapso mayor en las estadísticas globales de mora corporativa.

La consultora LCG destaca que la irregularidad en la cartera comercial venía incrementándose de forma paulatina durante casi un año y medio, pero ese proceso se aceleró drásticamente en la segunda mitad de 2025. En diciembre de ese año, la mora alcanzó el 2,5%, más que duplicando el nivel que se observaba en mayo (1%).

Esta dinámica se explica, en parte, por la ausencia de un motor claro de expansión económica. Sin un crecimiento de la actividad que traccione la demanda, las empresas ven limitada su capacidad de generación de caja. “Ya son varias las empresas que muestran dificultades de repago, lo que atentará también contra el dinamismo de ese segmento crediticio”, señala el último informe de la consultora. Ante el riesgo de impago, los bancos tienden a endurecer las condiciones, generando un círculo vicioso de menor crédito y mayor dificultad para las empresas existentes.

La situación no ha pasado inadvertida para las agencias internacionales. Moody’s emitió recientemente una advertencia sobre el deterioro de la calidad de los activos en el sistema financiero local. Según la calificadora de riesgo, la mora bancaria está siendo impulsada por la persistente inflación y la caída de los ingresos reales, factores que erosionan la capacidad de pago tanto de empresas como de individuos.

Moody’s advierte que, aunque los bancos argentinos mantienen niveles de solvencia razonables, el incremento de los préstamos en situación irregular podría extenderse durante gran parte de 2026 si no se estabilizan las variables macroeconómicas. La agencia pone el foco en la exposición de las entidades financieras a sectores muy sensibles al ciclo económico, lo que aumenta la vulnerabilidad del sistema ante una mora que ya dejó de ser un problema marginal.

Aunque la situación financiera de muchas empresas es preocupante, la situación de las familias argentinas es igualmente compleja. Un reporte del Banco Provincia revela una “radiografía” preocupante: más de 20,5 millones de personas en el país —es decir, uno de cada dos adultos— tienen algún tipo de deuda, lo que representa un crecimiento del 8% en el último año.

La morosidad total del sistema para las familias se ubica en el 13%, pero el dato esconde una brecha abismal según la entidad acreedora. En los bancos tradicionales, la irregularidad es del 9,3%, mientras que en las entidades no financieras —como fintech, billeteras virtuales y tarjetas de supermercados— la mora trepa al 24,6 por ciento.

Especialmente alarmante es el crecimiento del 29% en el número de personas que están “doblemente endeudadas”, es decir, que mantienen obligaciones impagas tanto con bancos como con financieras extrabancarias. Durante los últimos dos años, el crédito funcionó para muchos hogares como un ingreso complementario para sostener el consumo básico. Sin embargo, ese esquema parece haber encontrado un límite.

Los analistas coinciden en que cualquier recuperación futura del salario no se volcará de inmediato al consumo, sino que deberá destinarse primero a cancelar deudas acumuladas, lo que postergaría el repunte de la demanda interna.

Así lo resolvió el Ministerio de Economía, con el fin de garantizqr el suministro de este material y evitar riesgos en la estabilidad de la red

18/03/2026 – 20:08hs

El Ministerio de Economía suspendió por seis meses los derechos antidumping que pesaban sobre la importación de aisladores de porcelana, ante el cierre del único fabricante nacional.

La medida, que fue oficializada este miércoles mediante la Resolución 345/2026 publicada en el Boletín Oficial, responde a un pedido inusual, ya que fue la propia industria protegida la que solicitó dar de baja la protección tras cesar definitivamente su producción.

Cerró la única fábrica que hacía aisladores eléctricos y el Gobierno facilita importaciones

La empresa Fábrica Argentina de Porcelanas Armanino S.A. (FAPA), que representaba el 100% de la producción nacional de estos insumos y el 70% del consumo aparente, informó al Gobierno el cierre irreversible de sus operaciones.

Según detalla la resolución, la firma no solo dejó de fabricar, sino que procedió al remate de toda la maquinaria necesaria para la producción de aisladores.

Ante la inexistencia de una oferta argentina, la Cámara de la Industria Electrónica, Electromecánica y Luminotécnica (CADIEEL) certificó que ya no quedan socios en la entidad que fabriquen este producto, dejando al mercado interno sin abastecimiento local.

Asimismo, la Comisión Nacional de Comercio Exterior (CNCE) advirtió que mantener los impuestos a la importación en este contexto representaba un «obstáculo inmediato» para el sistema energético nacional. Los aisladores de porcelana son componentes críticos para la infraestructura de la red eléctrica y los transformadores.

«La permanencia de la medida no solo carecería de objeto ante la inexistencia de producción nacional, sino que podría transformarse en un obstáculo para la estabilidad del servicio público eléctrico, afectando en forma notoria e injustificada el funcionamiento de una infraestructura crítica como lo es la red eléctrica», señaló el organismo técnico.

Entre los argumentos, el Gobierno también adujo que con esta decisión se busca evitar demoras en obras esenciales para el sistema ecléctico y reducir costos «injustificados» para importadores y consumidores de energía.

La suspensión de los aranceles incluye aisladores de porcelana de montaje rígido, de suspensión y pasantes para transformadores (posiciones arancelarias vinculadas a tensiones de hasta 60 kV). En tanto, rige para los productos originarios de China, Brasil y Colombia.

Los derechos antidumping ahora suspendidos estaban vigentes desde el año 2015. Durante diez años, el Estado mantuvo estos recargos aduaneros para proteger a la industria nacional frente a la competencia externa.

Sin embargo, con el desmantelamiento de la última fábrica del sector, el Ministerio de Economía consideró que la prioridad actual es garantizar la «continuidad y confiabilidad de la infraestructura energética del país».

De esta manera, a partir de ahora, las empresas distribuidoras y constructoras de redes eléctricas podrán importar estos insumos críticos sin las penalidades económicas que rigieron durante la última década.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,importaciones,gobierno,empresa

ECONOMIA

La fuerte caída del oro le juega una mala pasada a las reservas, pese a las continuas compras del Banco Central

El Banco Central mantuvo la racha compradora y ayer se alzó con otros 58 millones de dólares. Sin embargo, las reservas brutas mostraron una caída de 226 millones de dólares. El motivo principal fue la fuerte disminución en la cotización del oro, que ayer derrapó 3,8% para finalizar en su valor más bajo del año.

La depreciación del oro está relacionada al menos de manera indirecta con la guerra desatada con Irán. La fuerte suba del precio del petróleo genera mayores presiones inflacionarias en Estados Unidos. La expectativa de los mercados es que la Reserva Federal norteamericana demore para volver a bajar las tasas de interés.

En un contexto de elevada inestabilidad, los inversores prefieren refugiarse en tasas bonos del Tesoro que permanecerán con tasas más altas por algún tiempo y evitar el oro, que ya tuvo un gran salto el año pasado. La onza cerró ayer en USD 4.823, lejos de los USD 5.500 que había tocado a principios de año.

A fines de 2025, el oro sumaba el equivalente a USD 9.000 millones en las arcas del Central, un incremento de más de 60% en apenas un año. Equivalía en aquel momento al 20% del total de las reservas brutas. Esta significativa participación explica por qué una caída en la cotización tiene un impacto significativo cuando se produce.

La debilidad del metal precioso y la necesidad de utilizar recursos propios para hacer frente a los vencimientos de deuda impiden una suba mayor en el nivel de reservas.

El Central lleva adquiridos más de USD 3.300 millones en el año, luego de 51 días consecutivos de compras. Es esperable que incluso el monto diario de compras aumente significativamente en el segundo trimestre, cuando se liquiden los dólares de la cosecha gruesa.

Las reservas arrancaron el año en USD 42.000 millones y ayer sumaban 44.495 millones de dólares. Esta suba cercana a los USD 2.500 millones en el año podría haber sido mucho mayor pero los aspectos mencionados (caída del oro y pagos de deuda) lo impidieron.

Por eso, uno de los objetivos del Gobierno es recuperar acceso a los mercados internacionales. De esta forma, conseguiría fondos frescos para hacer frente a los vencimientos que hay por delante.

El escenario internacional, sin embargo, juega en contra. La guerra en Irán con la consiguiente suba del precio del barril de petróleo le jugó una mala pasada a Wall Street y de rebote le pega también a los activos argentinos.

Como consecuencia, ayer volvieron a caer los bonos en dólares y el riesgo país subió hasta los 610 puntos, prácticamente su nivel más alto del año. El indicador se aleja cada vez más de la zona de 500 puntos, que llegó a rozar a principios de año. El banco internacional UBS consideró, sin embargo, que Argentina debería estar con un riesgo país en la zona de 400 puntos básicos por el superávit fiscal y las perspectivas de la economía.

La dificultad para bajar el riesgo país aleja el escenario de conseguir financiamiento en los mercados internacionales. Por eso, el Tesoro ya puso en marcha una nueva estrategia, que consiste en financiarse con bonos de corto plazo (Bonar 2027) exclusivamente con colocaciones locales.

En las dos últimas licitaciones ya emitió esta nueva deuda por un total de USD 500 millones y la intención es llegar a USD 2.000 millones para mediados de año. Esto le daría al Gobierno financiamiento para hacer frente al vencimiento de julio sin mayores contratiempos.

La baja adicional del riesgo país ahora depende mucho más de una mayor tranquilidad en los mercados internacionales y que pase el nerviosismo por la escalada bélica en el Golfo Pérsico y la suba del barril de petróleo por encima de los USD 100.

Corporate Events,Commodities Markets,Europe

Afghanistan accuses Pakistan of killing hundreds in Kabul hospital strike

Trump continues to push for release of Tina Peters as Colorado governor weighs clemency

No solo crecen las deudas de familias: la morosidad avanza entre empresas y las pymes son las más perjudicadas

De “en tu gestión aumentaban los pobres” a “este modelo no funciona”: el cruce entre Gianni y Zabaleta

Pese al gol de Lionel Messi, Inter Miami quedó eliminado de la Concachampions a manos de Nashville

El precio del barril de petróleo superó los US$110 mientras crecen las amenazas en Medio Oriente

TRAICIÓN Y ÉXODO: La promesa rota de Monteoliva que desató una ola masiva de bajas en la Policía Federal

Adorni se disculpó por el viaje de su esposa: “Fue una pésima decisión, más allá de que no generó gasto para el Estado”

Horacio Rodríguez Larreta reapareció y lanzó “Metrópolis”, su nuevo espacio en la Ciudad de Buenos Aires

Insólito: un esquiador británico terminó la Copa del Mundo de Oslo bajo los efectos del alcohol

POLITICA2 días ago

POLITICA2 días agoTRAICIÓN Y ÉXODO: La promesa rota de Monteoliva que desató una ola masiva de bajas en la Policía Federal

- POLITICA2 días ago

Adorni se disculpó por el viaje de su esposa: “Fue una pésima decisión, más allá de que no generó gasto para el Estado”

- POLITICA2 días ago

Horacio Rodríguez Larreta reapareció y lanzó “Metrópolis”, su nuevo espacio en la Ciudad de Buenos Aires