ECONOMIA

Multinacionales trazan nuevo plan, tras el amplio triunfo de Milei en elecciones

Cerrada ya otra instancia electoral, y mientras el Gobierno y la oposición evalúan con lupa fortalezas y debilidades tras el resultado, en el ámbito de los negocios sigue fuerte la pregunta respecto de qué decisión tomarán los grandes inversores con presencia en la Argentina. Como se sabe, el mercado doméstico atraviesa una instancia de éxodo que en los últimos meses tuvo como resultado la salida de bancos como el HSBC hasta petroleras como ExxonMobil, pasando por gigantes como Procter & Gamble y Mercedes.

En las últimas semanas, esta tendencia cobró más visibilidad con la decisión de la mexicana Alsea de poner en venta los activos de Burger King en el país, sumado a los intentos de la francesa Carrefour por desprenderse de su estructura comercial antes de que concluya 2025. En ese contexto, emergen las variables que podrían revertir este movimiento o, de no aplicarse cambios en ciertos aspectos, acentuar la ola de salidas.

El plan de grandes empresas, tras el triunfo del Gobierno en las elecciones

Vale señalar que solo durante este mes se conoció que, por ejemplo, la estadounidense Magnera, dedicada a la producción de insumos para la fabricación de artículos de higiene absorbente y equipos de protección, cerró la fábrica que operaba en Pilar por efecto de la pérdida de rentabilidad y el incremento de sus costos operativos.

También en octubre se confirmó que el holding norteamericano Paramount abrochó la venta del canal de televisión Telefe a un grupo local que lidera el empresario rosarino Gustavo Scaglione. Se indicó que junto con Scaglione también el exfuncionario José Luis Manzano desembarcará en la señal.

Asimismo, hace escasas semanas, Swiss Medical anunció la adquisición del 100% de Diagnóstico Maipú, institución especializada en diagnóstico por imágenes y laboratorio, que opera con 30 centros de atención y genera más de 1.600 empleos directos.

Diagnóstico Maipú formaba parte del grupo brasileño DASA, uno de los mayores conglomerados de salud de América Latina, que emplea a más de 25.000 personas y cuenta con 350.000 médicos asociados en Brasil. En el país vecino, DASA lidera el ámbito de la medicina diagnóstica y mantiene operaciones en varios segmentos de servicios de salud.

La salida de multinacionales, una tendencia en ascenso

En simultáneo a estas salidas, el traspaso de la marca Burger King y sus locales comerciales en la Argentina entró en cuenta regresiva y los más de 110 puntos de venta de la cadena de hamburgueserías están a un paso de cambiar de propietarios.

En concreto, se aguarda que en la primera quincena de noviembre ya esté definida la nómina de quienes pugnarán por la licencia de la firma norteamericana, aunque ya se conocen tres nombres.

Y uno parece haber sacado una leve diferencia respecto de otros eventuales contrincantes: el grupo El Desembarco, que ya hizo saber su interés a la mexicana Alsea, dueña de Burger King en esta parte del mundo, y sigue a la cabeza de las compañías que acercaron propuestas de compra al BBVA, el banco que lleva las riendas de las tratativas.

¿Qué es lo que viene para las multinacionales y el capital extranjero, según los expertos? Consultado por iProfesional, Miguel Ponce, reconocido analista económico y especialista en comercio internacional, dijo que «Argentina atraviesa un proceso de cambios en la inversión muy notorio y que muchos atribuían a una situación preelectoral. Históricamente, durante ese lapso no ocurren desinversiones, sino, en todo caso, cambios de cartera. Y que se extienden solo hasta que se conoce el rumbo económico luego de las elecciones».

«Hoy estamos en un escenario donde lo que ocurre es un cambio de cartera con montos como nunca se había dado. Nunca se había dado un proceso dolarizador de tanto volumen, en una tendencia que se aceleró tras el 7 de septiembre. En un mes y medio se volatilizaron 21.000 millones de dólares. Los movimientos de salida que están haciendo varias multinacionales sólo se calmarán si se cumplen determinadas condiciones», comentó.

La falta de previsibilidad y de reformas estructurales preocupa a las empresas

En concreto, hizo referencia a las pautas expuestas ante el Gobierno por la Cámara de Empresarios de Estados Unidos en la Argentina (AmCham) en julio de este año. En ese momento, la entidad señaló que el país debía avanzar en una serie de reformas estructurales y complementarlas con una serie de temas, entre las que destacó la «institucionalidad» y la «seguridad jurídica».

AmCham incluyó estos conceptos en un documento en el que desplegó «sugerencias» para mejorar la relación comercial entre Argentina y Estados Unidos. «Argentina debe construir un entorno competitivo que permita captar inversiones productivas, con reglas claras y marcos regulatorios alineados a estándares internacionales», indicó la organización.

Y demandó «estabilidad macroeconómica», «institucionalidad», «seguridad jurídica», «reducción del riesgo país» y «acceso fluido al mercado de capitales». Además, pidió remover las que consideró «barreras estructurales» para la inversión extranjera.

Esto es, «sistema laboral adecuado a las actuales o futuras relaciones del trabajo», «la inestabilidad regulatoria generada por el efecto péndulo, requiriendo un acuerdo sobre un modelo de país y políticas de largo plazo», una reforma tributaria y «libre acceso al mercado de cambios para el giro de dividendos, regalías o cancelación de deudas comerciales o financieras».

Ese último aspecto, destacó Ponce, es el que viene tallando en las decisiones de continuidad o salida que se debaten en las directivas de las compañías extranjeras. A eso hay que añadirle un escenario de consumo y ventas por demás en rojo. «Que se levante el cepo para las empresas podría generar cambios en las decisiones. Recordemos que el cepo fue levantado para las personas, pero las empresas aún no han podido girar utilidades«, aseguró el experto.

«Si bien se está buscando hacer más fluido ese proceso, hay importaciones que se deben y utilidades, precisamente, sin girar. Entre las empresas hay versiones que sostienen que los dividendos de este año se repartirán en 2026. O sea, que ya hay algunas autorizaciones para que determinadas regalías sean giradas a casas matrices. Bueno, este aspecto es central», agregó.

La libertad para girar regalías, un aspecto clave

Ponce subrayó que «el tema de la continuidad de las transnacionales está muy vinculado a la libertad para ingresar o egresar capitales«. Y aclaró que, aunque las inversiones están influidas por los resultados electorales, ese factor no es central para las compañías. «Lo central son las reglas de juego y cómo Argentina reconstruye una reputación que se ha visto deteriorada, episodio tras episodio», enfatizó.

En esa línea, el experto comentó que los capitales de países como España e Italia están en una instancia de «Wait & See» ante el escenario político y económico que se desarrolla en la Argentina. «Están viendo si ocurren los cambios que están esperando y si el alineamiento actual del país sigue siendo incondicional y solamente con Estados Unidos e Israel o habrá modificaciones en ese sentido», comentó.

«Dado el perfil que presenta el nuevo canciller, lo más probable es que la situación no cambie mucho. Creo que es importante hacer realidad una máxima que yo considero y repito siempre: la necesidad de desideologizar nuestros vínculos diplomáticos para no seguir perjudicando nuestros vínculos comerciales y económicos«, afirmó.

Ponce sostuvo que sólo una postura de esa naturaleza, combinada con los cambios que demanda el capital internacional y ya fueron descriptos, podría enderezar un signo grave de estos tiempos, como es la salida repetida de compañías extranjeras.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,inversiones,multinacionales,empresas,carrefour,telefe

En línea con lo que opinan varios consultores privados en torno a la evolución de la inflación durante el curso del año, el economista Enrique Szewach aseguró que resulta improbable que la inflación mensual logre perforar el 1% en lo que resta del año.

“Si empieza con uno, firmo un empate”, dijo en declaraciones radiales, en referencia a la posibilidad de que el índice mensual registre una cifra inferior a ese umbral. Hay que recordar que la inflación viene registrando una notable aceleración en los últimos meses, con cifras que llegaron al 2,9% en enero y también en febrero, mes que estacionalmente es bajo en materia de suba de precios. Y para marzo se espera una cifra similar por el impacto del inicio escolar.

Szewach explicó que el proceso de ajuste de tarifas todavía no terminó. Indicó que se heredó un “desastre en materia de precios de los servicios públicos”, lo que significa que existen aumentos postergados que impactan en la dinámica de los precios. Según su visión, el año pasado, durante el proceso electoral, el gobierno anterior decidió congelar o retrasar incrementos en tarifas, generando un efecto que ahora condiciona los datos de inflación.

El economista remarcó que, en otros periodos, la administración nacional consiguió tasas de inflación similares a las actuales, pero lo hizo con el tipo de cambio quieto y las tarifas congeladas. Según Szewach, hoy la situación es diferente porque ya no se cuenta con esos instrumentos de contención. “Tenemos la misma tasa de inflación de Kicillof con los precios mejor puestos”, afirmó, comparando la coyuntura actual con momentos previos en los que la economía presentaba otras herramientas para frenar la suba generalizada de precios.

Szewach señaló que la probabilidad de que la inflación mensual tenga un valor que “empiece con cero” es lejana. Dejó abierta la posibilidad de que, en algún mes puntual, el índice pueda ubicarse en 0,99%, pero sostuvo que ese escenario sería excepcional. Consideró que el proceso de reordenamiento de los precios relativos y el impacto de los ajustes tarifarios pendientes limitan las chances de una baja significativa en el corto plazo.

En su análisis, Szewach insistió en el peso que tienen los factores heredados en la evolución de los precios. Mencionó que los incrementos postergados en los servicios públicos durante el año electoral anterior ahora presionan sobre la inflación, y advirtió que esa inercia dificulta el objetivo de una baja abrupta. El economista subrayó que el proceso de actualización de tarifas continúa, y que mientras este proceso siga vigente, será complicado registrar una inflación mensual por debajo del 1%.

También se refirió este viernes al plan del Gobierno y a la inflación el economista Carlos Melconian, quien señaló que el Gobierno enfrenta dificultades para alcanzar el objetivo de una inflación cercana a cero debido a la corrección pendiente de los precios relativos y al estancamiento de la actividad económica. Según su visión, la política económica actual muestra un desequilibrio entre el ajuste fiscal y el crecimiento.

También se refirió hoy a las expectativas oficiales de reducir la inflación fuertemente este año Camilo Tiscornia, quien en Infobae en Vivo consideró que lograr que la inflación llegue a 0 en agosto le parece “un poco ambicioso”.

“Lo importante es que la inflación vuelva a mostrar una tendencia descendente, especialmente la núcleo. El ritmo es muy difícil de precisar, porque Argentina arrastra mucha inflación y hay conductas inflacionarias que no son fáciles de cambiar. Por eso creo que es un proceso lento. Si se llega a cero, sería algo bueno, pero también habría que ver en qué contexto se da”, consideró.

Desde este lunes el precio del boleto mínimo de colectivos en las 104 líneas del Área Metropolitana de Buenos Aires (AMBA) de jurisdicción nacional, de $650 a $700, un 7,6%, afectando el presupuesto de millones de usuarios de los servicios que, a diferencia de las líneas que se mueven solamente dentro de CABA o lo hacen solo en el conurbano bonaerense, en su recorrido cruzan la General Paz o el Riachuelo, uniendo ambas jurisdicciones.

El aumento achicará la diferencia de precios en el AMBA con los exclusivamente porteños y los de jurisdicción provincial. En las líneas que circulan al interior de la Ciudad Autónoma de Buenos Aires (CABA) el boleto mínimo es de $681,85, mientras en la provincia el pasaje más barato cuesta 832,57 pesos. Además, por decisiones del área de transporte del gobierno bonaerense, desde marzo de 2025 el precio de los boletos exclusivamente bonaerenses se ajusta mensualmente a un ritmo de la inflación mensual más dos puntos porcentuales.

El AMBA es el área de transporte que concentra la mayor cantidad de pasajeros interurbanos del país.

Según los cuadros de la resolución 11/2026 de la Secretaría de Transporte, que dispuso el aumento, los cambios en los precios serán los siguientes.

El boleto mínimo de $700 se aplica para los tramos de 0 a 3 kilómetros de recorrido (y a $1.113 para pasajeros con SUBE sin nominar)

En el caso de los recorridos de 3 a 6 kilómetros el precio del boleto pasa a 779,78 pesos.($1.239 para pasajeros con SUBE sin nominar)

Para los pasajeros que viajen entre 6 y 12 kilómetros el precio a pagar será de $838,86 ($1.335,38 en caso de SUBE sin nominar).

Para quienes recorran entre 12 y 27 kilómetros el boleto aumenta de 899,99 pesos (y 59% más caro si pagan con SUBE sin nominar, $1.430,98).

Y para aquellos que viajen más de 27 kilómetros el costo del boleto costará $959,71 ($1.525,94 en caso de pagar con SUBE sin nominar).

El mecanismo de actualización mensual toma como referencia la evolución de la inflación y los costos operativos del sistema: combustible, mantenimiento de las unidades y salario del personal.

El anterior aumento de los boletos de colectivos en el AMBA había sido en noviembre, cuando la variación había sido del 10 por ciento.

Los aumentos dispuestos por el área de Transporte se inscriben en la política económica oficial de reducir constantemente el monto de subsidios públicos, parte del gasto fiscal. Seguirán vigentes los descuentos del 55% para jubilados, personal de trabajo doméstico y beneficiarios de la Asignación Universal por Hijo (AUH).

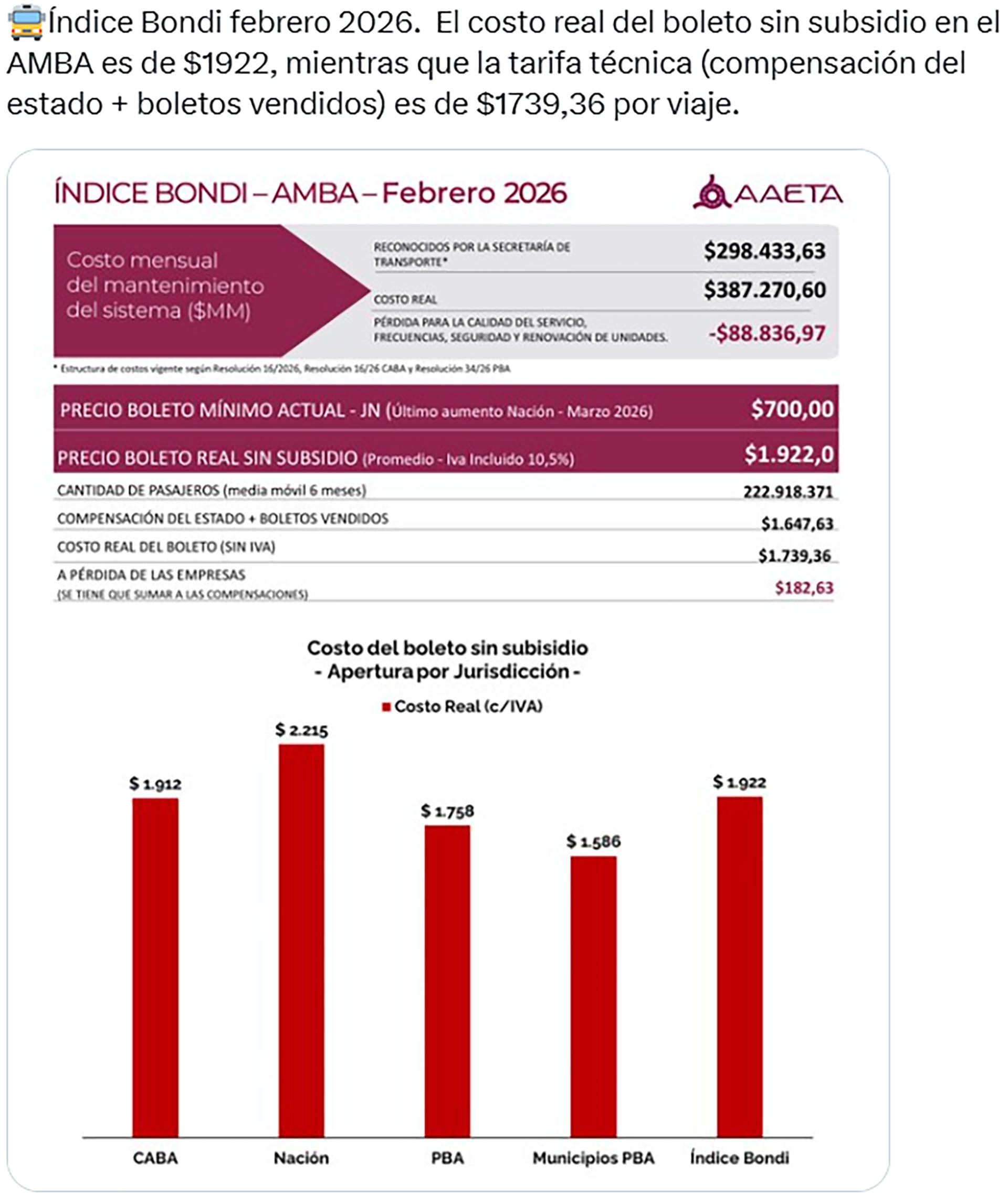

Según el “índice Bondi” que publica la Asociación Argentina de Empresas de Transporte Automotor (Aaeta), en febrero el “costo real” del boleto sin subsidio es de $1.922, mientras que la “tarifa técnica” (compensación del estado más boletos vendidos) es de $1.739,36 por viaje.

Según las cifras de Aaeta, el costo del boleto sin subsidio y por jurisdicción sería de $1.912 en CABA, de $2.215 en las líneas de jurisdicción nacional, de $1.758 en la Provincia de Buenos Aires y de $1.586 en los municipios bonaerenses, del que surge el promedio o “Índice Bondi” de 1.922 pesos.

La resolución de Transporte que habilitó el aumento del boleto señala que “se han registrado y reconocido incrementos en los precios de insumos y servicios, incluyendo al gasoil, seguro de responsabilidad civil del parque móvil del autotransporte público de pasajeros, el precio del material rodante y el de los repuestos necesarios para efectuar el mantenimiento preventivo” y que en virtud de ello “y con la finalidad de mantener la ecuación económico-financiera que permita el sostenimiento del servicio público de transporte automotor de pasajeros de jurisdicción nacional, en condiciones de calidad y eficiencia, resulta necesario trasladar una parte de los costos de explotación de tales servicios a los cuadros tarifarios”.

También señala el mantenimiento de las las ventajas tarifarias previstas en el “Sistema de Boleto integrado” creado en 2018 y el beneficio a “grupos de afinidad y/o con atributos sociales para los usuarios de servicios públicos de transporte de pasajeros por automotor de carácter urbano y suburbano de Jurisdicción Nacional, que posean la Tarjeta del Sistema Único de Boleto Electrónico (S.U.B.E.) debidamente personalizada con el atributo social y/o el grupo de afinidad que le corresponda”.

Las 104 líneas de “jurisdicción nacional” son las siguientes: 1, 2, 8, 9, 10, 15, 17, 19, 20, 21, 22, 24, 28, 29, 31, 32, 33, 37, 41, 45, 46, 49, 51, 53, 55, 56, 57, 59, 60, 63, 67, 70, 71, 74, 75, 78, 79, 80, 85, 86, 87, 88, 91, 92, 93, 95, 96, 97, 98, 100, 101, 103, 105, 110, 111, 113, 114, 117, 119, 123, 124, 126, 127, 128, 129, 130, 133, 134, 135, 136, 140, 143, 145, 146, 148, 150, 152, 153, 154, 158, 159, 160, 161, 163, 164, 166, 168, 169, 172, 174, 176, 177, 178, 179, 180, 181, 182, 184, 185, 188, 193, 194, 195 y 197.

ECONOMIA

Grimoldi activa una promoción que combina 20% de descuento y 6 cuotas sin interés en calzado

La promoción de Grimoldi sigue activa durante marzo con una propuesta que combina descuento directo y financiación. La cadena ofrece 20% de rebaja sobre precios de lista más seis cuotas sin interés con tarjeta de crédito en todo su portafolio de calzado.

La campaña abarca la totalidad de las marcas que la empresa comercializa. No hay restricciones por categoría ni por canal de venta.

Según informó la compañía, el beneficio se aplica tanto en sucursales físicas seleccionadas como en la tienda online oficial. El objetivo de la estrategia es sostener el volumen de ventas durante el verano, un período de alta competencia en el sector del calzado.

El descuento del 20% se calcula de manera directa sobre el precio vigente al momento de la compra. No se trata de una rebaja sobre artículos de outlet ni productos discontinuados.

La financiación en seis cuotas sin interés funciona como complemento del descuento. Ambos beneficios se suman sin diferenciación por marca o línea de producto.

Qué marcas participan de la promoción de Grimoldi

El listado de etiquetas incluidas en la campaña combina marcas de presencia internacional con propuestas consolidadas en el mercado local. Entre ellas figuran Vans, Hush Puppies, CAT y Merrell.

Vans participa con su línea completa de zapatillas urbanas y casuales. Los modelos disponibles abarcan versiones clásicas y ediciones de temporada, destinadas tanto a hombres como a mujeres.

Hush Puppies suma opciones de calzado formal, casual y de uso diario. La oferta contempla alternativas para ámbitos laborales y situaciones informales.

CAT incorpora líneas orientadas a un uso intensivo, con estructuras reforzadas y diseños asociados a tareas de mayor exigencia. Todos los artículos de la marca participan del mismo esquema de descuento.

Merrell aporta propuestas vinculadas al calzado outdoor. La oferta incluye zapatillas y botas pensadas para actividades al aire libre, trekking y caminatas prolongadas.

La inclusión de estas marcas permite cubrir distintos perfiles de consumo, desde el uso cotidiano hasta actividades específicas como trekking o trabajo intensivo.

Cuánto cuestan los zapatos con el descuento aplicado

Los precios de referencia informados por Grimoldi parten desde los $60.000 por par en algunos modelos, antes de aplicar la rebaja. Esos valores corresponden al precio de lista vigente.

Al descontar el 20%, los valores finales se ubican por debajo de los $48.000 en esos casos. El monto exacto depende del modelo, la marca y la categoría elegida.

En el segmento masculino, el catálogo incluye zapatos formales, zapatillas urbanas, modelos casuales y líneas de mayor resistencia. La disponibilidad puede variar entre locales.

Para el público femenino, la campaña comprende zapatillas, mocasines y modelos orientados a eventos o uso diario. No existen restricciones por tipo de línea ni por colección.

La empresa señaló que cada punto de venta administra su propio stock. La disponibilidad final de talles y colores depende del inventario en cada sucursal o en la plataforma online.

Dónde comprar con la promoción de Grimoldi

La cadena detalló que la promoción está disponible en distintas sucursales de la Ciudad de Buenos Aires y del conurbano bonaerense. Entre los puntos de venta confirmados figuran Parque Brown Factory, Aguirre 759 y el local de Avenida Rivadavia 3051, en Once.

También participan las tiendas ubicadas en Avenida Rivadavia 6782, en Flores; Cabildo 1716; y la intersección de Santa Fe y Pueyrredón. En algunos casos, la campaña se concentra en sectores específicos como el primer piso.

Además de las sucursales físicas, la promoción se encuentra activa en la tienda online oficial. El canal digital replica el descuento del 20% y la financiación en seis cuotas sin interés.

El sistema de compra online permite consultar precios actualizados y disponibilidad por modelo. La plataforma ofrece envíos a distintas jurisdicciones del país.

En ambos canales, físico y digital, se mantienen las mismas condiciones de precio y financiación, sin diferenciaciones por tipo de operación.

La empresa no precisó fecha de finalización para la campaña. Solo informó que se trata de una promoción por tiempo limitado, enmarcada en las acciones comerciales del verano.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,grimoldi,descuentos,calzado

Enrique Szewach: “Si la inflación empieza con 1 este año, firmo un empate”

Boca Juniors no aprovechó las chances que tuvo y empató 1-1 con Unión en Santa Fe, por la fecha 11 del Torneo Apertura

Caso $LIBRA | Las pruebas que derrumban todas las explicaciones de Milei

El boleto mínimo de colectivo en el AMBA aumenta 7,6%: desde este lunes costará 700 pesos

Gol de Calleri y San Pablo puntero

Quién fue eliminado en MasterChef Celebrity: los cuatro semifinalistas que quedaron cerca de la gran final

El ex novio de Luana de Gran Hermano reveló información sensible sobre su relación: “El bolso tenía plata”

Sorpresa en Gran Hermano tras la expulsión de Carmiña: la reacción de la producción y las dudas sobre su reemplazo

Morena Rial salió de la cárcel y se conoció escalofriante dato que involucra a Jorge Rial: «Me pidió que me hiciera cargo»

Emanuel Noir, de Ke Personajes, anunció que dejará las redes sociales: “Una búsqueda mayor a la que creí, apareció”

CHIMENTOS1 día ago

CHIMENTOS1 día agoLa fuerte exigencia a Mauro Icardi para poder ver a sus hijas con Wanda Nara: “A Maurito se lo va a multar si no lleva a las menores al colegio”

- POLITICA2 días ago

BOMBAZO – Guerra abierta: Feinmann y Rossi contraatacan tras la denuncia de Victoria Villarruel

- POLITICA2 días ago

Milei llegó a Madrid para participar de un foro ultraliberal organizado por expertos en criptomonedas