ECONOMIA

Niñeras y cuidadores de ancianos: cuánto ganan según el convenio y la realidad del mercado

Dejar al cuidaddo de una o varias personas a los seres queridos es una decisión dificil y muchas veces gravosa para el bolsillo

12/01/2026 – 08:27hs

El trajín de la vida moderna y las necesidades propias de cada familia llevan a plantearles la conveniencia de contratar en forma esporádica o permanente personal especializado para el cuidado de sus familiares, tanto niños como personas mayores. Es por ello que muchas veces es necesario conocer los niveles salariales de estas categorías de trabajo.

En tal caso, debe tenerse en cuenta que la brecha entre las escalas oficiales y lo que piden las agencias o los trabajadores independientes se ensancha en forma casi permanente.

Como suele ocurrir en forma recurrente, el inicio de 2026 marca un nuevo escalón en los costos de asistencia en el hogar y es por ello que para las familias argentinas, el presupuesto destinado al cuidado de niños y adultos mayores se ha vuelto una ingeniería compleja. Entre los aumentos del esquema legal de Casas Particulares y los valores «blue» o de mercado que se manejan en las grandes urbes, la diferencia puede superar el 40%.

El esquema oficial: los mínimos de enero 2026

De acuerdo con la última actualización de la Comisión Nacional de Trabajo en Casas Particulares, el personal dedicado al Cuidado de Personas (Cuarta Categoría), que engloba tanto a niñeras como a cuidadores de ancianos o personas con discapacidad, tiene fijados sus pisos salariales para este mes.

Estos valores son el «desde», el piso legal por debajo del cual ningún contrato registrado debería operar:

- Valor por hora (con retiro): $3.494,25

- Valor por hora (sin retiro): $3.894,43

- Sueldo mensual (con retiro): $441.806,54

- Sueldo mensual (sin retiro): $490.745,56

Para quienes realizan tareas de limpieza además del cuidado, si la tarea principal es la asistencia de personas, deben ser encuadrados en esta categoría, que es superior a la de «Tareas Generales» ($3.250,10 por hora).

La «realidad del mercado»: ¿qué piden las agencias?

Aunque el convenio marca el norte legal, la realidad en los barrios de clase media y alta de CABA y GBA es distinta. Las agencias especializadas de colocación y las plataformas de búsqueda directa (como Sitly o comunidades de Facebook) muestran valores que ya perforaron los techos oficiales.

- El suplemento por formación y riesgo: Una niñera con curso de RCP, experiencia comprobable o formación en docencia/psicopedagogía no acepta el valor de convenio. En el mercado real, la hora de una niñera calificada oscila entre los $4.800 y $5.500.

- Cuidado de adultos mayores: Aquí la brecha es mayor si se requiere personal con conocimientos de enfermería o manejo de pacientes con patologías específicas. Las agencias de cuidadores domiciliarios están presupuestando horas de guardia que van desde los $5.000 hasta los $6.500, dependiendo de si es fin de semana o feriado. En el caso particular de la agencia Zolvers, según su página web el costo es de $5.400 la hora si el servicio se contrata por un mes, pero se eleva a $7.800 si es ocasional por una jornada de 4 horas en CABA.

- El costo por niño extra: Mientras el convenio no especifica un extra por cantidad de niños, en la práctica se suele sumar un 15% a 20% por cada hijo adicional al cuidado.

Los costos ocultos de la formalidad

Para el empleador, el sueldo neto es solo una parte. Al salario mensual de $441.806 hay que sumarle los aportes y contribuciones a la seguridad social, que para una jornada completa superan los $25.000, además del pago del seguro de Riesgos del Trabajo (ART).

A esto se añade el adicional por antigüedad (1% por cada año trabajado) y, en el caso de la Patagonia, el plus por zona desfavorable del 30%.

El fenómeno de la «multitarea»

Un punto de conflicto recurrente en 2026 es la delimitación de tareas. Muchas familias buscan que el cuidador también realice la limpieza del hogar. Según la normativa vigente, si una persona realiza tareas de dos categorías distintas, debe cobrar el salario de la categoría superior. Es decir, si limpia y cuida niños, debe cobrar como Cuarta Categoría. Sin embargo, la escasez de oferta de personal de confianza ha llevado a que los sueldos «reales» por estas posiciones híbridas ronden los $550.000 mensuales para jornadas de 8 horas.

Conclusión para el bolsillo

Contratar una niñera o cuidador hoy implica un desembolso que, sumando cargas sociales y viáticos, difícilmente baje de los $500.000 mensuales para un esquema básico de 40 horas semanales. Por hora, para servicios ocasionales («babysitting»), el valor de referencia de $5.000 se consolida como el estándar de mercado para garantizar la asistencia.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,personas,cuidado,niñeras,sueldo

La adquisición estratégica de la mayoría accionaria de Mastellone Hermanos S.A. por parte de Grupo Arcor y Danone generó un pequeño temblor en el sector alimenticio de Argentina. El ministro de Economía, Luis Caputo, mantuvo una reunión con directivos de ambas compañías para discutir el alcance de la operación, que contempla la creación de un joint venture enfocado en potenciar la comercialización y ampliar el acceso a marcas lácteas en el país.

Durante el encuentro, Caputo recibió a ejecutivos de Grupo Arcor y Danone en el marco del anuncio oficial sobre el acuerdo estratégico para la compra mayoritaria de Mastellone Hermanos S.A., la empresa madre de la marca La Serenísima. Los representantes de las multinacionales manifestaron que la iniciativa apunta a mejorar la capacidad comercial, optimizar procesos internos y acelerar el crecimiento de la compañía en el segmento lácteo.

La operación marca un cambio en la estructura de propiedad de uno de los principales actores de la industria láctea argentina. Arcor y Danone acordaron la unificación de sus negocios de productos lácteos en el país mediante la constitución de un joint venture, cuyo objetivo es fortalecer la posición competitiva y consolidar el portafolio de marcas en un contexto de consumo retraído.

La reunión entre Caputo y los directivos de ambas compañías funcionó como instancia para ratificar el compromiso de las empresas con la economía local. El ministro destacó la disposición de Arcor y Danone para invertir en el país y subrayó que el acuerdo “permitirá acercar marcas lácteas de calidad a más consumidores en Argentina”, en palabras recogidas por el propio funcionario a través de sus canales oficiales.

Un compromiso que se da en medio de signos debiles recuperación del consumo de lácteos de los argentinos. Según el último informe del Observatorio de la Cadena Láctea Argentina (OCLA), en enero del 2026 las ventas de lácteos en supermercados fueron de $ 247.945 millones, -3,9% respecto al mes anterior, y +19,3% respecto a igual mes del año anterior. “Esta situación hace presumir que se produjo un mantenimiento del volumen de ventas de productos lácteos en supermercado”, destacaron en el informe.

Pero si se analizan las ventas medidas en moneda constante (ajustado por inflación), la variación interanual muestra una caída del 9,9% que puede provenir, según OCLAVA, de que los precios de los lácteos se ajustaron por debajo de la inflación (13,1%) y/o que los productos comercializados respondieron a productos de menor valor unitario.

Es que las ventas de lácteos en general cayeron fuertemente en 2024 y en 2025 se dio una recuperación, aunque no en su totalidad. “La recuperación en volumen en los supermercados no es acompañada de una recuperación en valor debido a que la sobreoferta de productos lácteos ha generado un crecimiento de los precios por debajo de los niveles inflacionarios generales”, comentaron en el Observatorio.

El joint venture conformado por Arcor y Danone incluye la adquisición de la mayoría accionaria de Mastellone Hermanos S.A., lo que representa un movimiento inédito en la historia reciente del sector. Ambas empresas resaltaron ante Caputo que la operación facilitará la articulación de recursos industriales, logísticos y comerciales para responder con mayor eficacia a las demandas del mercado y a los desafíos económicos actuales.

Pero ahora Arcor y Danone avanzan hacia el control total de la empresa propietaria de La Serenísima, completando un proceso de expansión que comenzó hace más de diez años. De acuerdo con la información presentada ante la Comisión Nacional de Valores (CNV), la transferencia de acciones correspondientes a las Clases A, B, C y D se realizó conforme a la opción de compra y venta acordada el 3 de diciembre de 2015.

La operación todavía requiere la aprobación de los organismos regulatorios pertinentes en distintas jurisdicciones, así como la validación de los órganos societarios. Una vez superados estos requisitos, se constituirá un nuevo joint venture que reunirá bajo una misma estructura operativa los activos de Danone Argentina S.A., Mastellone Hermanos y la red de distribución de Logística La Serenísima.

Antoine de Saint-Affrique, CEO global de Danone, expresó que la operación permite profundizar la alianza de largo plazo con Arcor y fortalece el compromiso con el mercado argentino y la región. Según el ejecutivo, la integración de capacidades abrirá nuevas oportunidades para la innovación y la eficiencia operativa, además de ampliar el alcance de ambas compañías. El objetivo, según remarcó, es acercar productos lácteos saludables y de calidad a más consumidores en el país.

Por su parte, Alfredo Pagani, presidente de Grupo Arcor, subrayó el carácter estratégico del proyecto para la compañía cordobesa. Explicó que el joint venture potenciará la capacidad comercial, las operaciones y los procesos, acelerando el desarrollo de productos diferenciales a través de una estrategia conjunta. También afirmó que la iniciativa reafirma el compromiso de Arcor con el país y complementa su propuesta de valor en el sector de consumo masivo.

Caputo,Arcor,Danone,reunión,economía,negocios,ministros,negociación,Argentina,empresas

ECONOMIA

El dato que explica por qué la nafta nunca baja en Argentina y afecta a millones de conductores

El precio de los combustibles volvió a instalarse en el centro del debate económico argentino, no solo por su impacto directo en el bolsillo sino también por su efecto multiplicador sobre toda la estructura de costos.

Detrás de cada litro de nafta hay un componente que suele quedar en segundo plano, pero que explica buena parte del valor final: la carga impositiva.

Tomando como referencia un precio de $2.000 por litro, promedio para lo que hoy cuesta en el AMBA, casi la mitad de ese valor corresponde a impuestos.

En concreto, unos $932, es decir, el 46,6% del precio final.

Se trata de una proporción elevada que permite entender por qué los combustibles en Argentina mantienen niveles altos en términos relativos, algo que queda más en evidencia en contextos como el actual, donde manda la volatilidad en el valor del petróleo por culpa de la guerra en Medio Oriente.

Cómo se reparte la carga

El grueso de la carga tributaria proviene del nivel nacional. Aproximadamente $830 por litro —un 41,5% del total de los $2.000 que vale la nafta súper— corresponden a impuestos como el Impuesto a los Combustibles Líquidos (ICL) y el Impuesto al Dióxido de Carbono, además del IVA. Estos tributos no solo tienen un objetivo recaudatorio sino también buscan financiar la construcción de infraestructura.

En menor medida aparecen los impuestos provinciales, que representan unos $60 por litro (3%), y las tasas municipales, que suman alrededor de $42 (2,1%). En algunos municipios esa tasa sobrepasa incluso el 3%.

Aunque su peso es significativamente menor frente a los tributos nacionales, también contribuyen a engrosar el precio final que paga el consumidor.

Tensión en los surtidores

Este esquema impositivo plantea varias tensiones. Por un lado, el Estado encuentra en los combustibles una fuente de recaudación relativamente eficiente, dada la baja elasticidad de la demanda: la nafta es un insumo difícil de sustituir en el corto plazo.

Por otro lado, el alto componente impositivo impacta en la competitividad de la economía, ya que encarece el transporte y, por ende, los precios de bienes y servicios.

Además, existe un efecto distributivo que no siempre se discute. Los impuestos sobre los combustibles son, en esencia, regresivos: afectan proporcionalmente más a los sectores de menores ingresos, que destinan una mayor parte de su presupuesto a transporte o a bienes cuyos precios dependen de la logística.

En este contexto, cada actualización de impuestos —muchas veces postergada y luego aplicada de manera acumulada— genera saltos en los precios que terminan trasladándose a la inflación. De hecho, en los últimos años, la dinámica de los combustibles ha estado fuertemente influida por decisiones fiscales, más allá de las variables tradicionales como el barril de petróleo o el tipo de cambio.

La discusión de fondo, entonces, no es solo cuánto cuesta la nafta, sino cómo se compone ese precio. Con casi la mitad del valor explicada por impuestos, cualquier estrategia orientada a aliviar el costo del combustible necesariamente deberá incluir una revisión del esquema tributario. El desafío es encontrar un equilibrio entre la necesidad de recaudar y la de no asfixiar a una economía que depende, en gran medida, de la movilidad.

En definitiva, cada vez que un automovilista carga combustible, no solo está pagando energía: también está financiando una parte significativa del funcionamiento del Estado.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,impuestos,impuestos a los combustibles

ECONOMIA

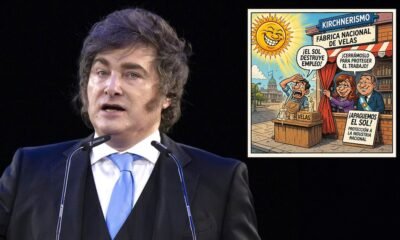

El significado de la imagen que publicó Milei para volver a poner en el centro de la escena sus críticas a la industria nacional

El presidente Javier Milei intensificó su disputa con la industria nacional argentina este jueves a través de la publicación de una imagen en sus redes sociales, inspirada en la sátira del escritor y economista liberal francés Frédéric Bastiat, centralizó el conflicto entre el modelo de libre comercio y el proteccionismo defendido por sectores industriales tradicionales.

La pieza difundida presenta una caricatura en la que el sol simboliza la competencia perfecta y el libre comercio, mientras que una fábrica de velas identificada como “Kirchnerismo” representa el modelo de Sustitución de Importaciones. En la escena aparecen Cristina Kirchner y un no muy bien logrado Alberto Fernández cerrando cortinas, en alusión directa a medidas como los aranceles, cuotas y restricciones, utilizadas para “bloquear la competencia” y proteger a sectores industriales considerados poco competitivos. De fondo, el Congreso de la Nación resalta el carácter legislativo y político de las decisiones que afectan el rumbo económico.

La acompañó, apenas, con la palabra “Bastiat” acompañada de su habitual VLLC.

La imagen publicada por el presidente no surge de la nada. Retoma y adapta el argumento expuesto por Frédéric Bastiat en 1845, en el capítulo VII de Sofismas Económicos, titulado “Petición de los fabricantes de velas”. En ese texto, el economista francés utilizó la ironía para cuestionar el proteccionismo de su época, proponiendo que el Estado debería ordenar el cierre de todas las ventanas para que los fabricantes de velas pudieran prosperar, protegiéndolos de la competencia de la luz solar. Bastiat escribió: “Estamos sufriendo la ruinosa competencia de un rival extranjero que inunda nuestro mercado a un precio fabulosamente reducido” y “Pedimos que dicten una ley que ordene el cierre de todas las ventanas… por las que la luz del sol tiene la costumbre de penetrar”. Para Milei, la referencia funciona como denuncia de lo que considera un “sofisma” que solo beneficia a un grupo pequeño a costa de los consumidores, quienes pagan por productos que podrían obtener a menor costo o gratuitamente.

El contexto en el que se difundió la caricatura evidencia una escalada en el conflicto entre el Gobierno y los representantes de la industria nacional. Durante los primeros días de marzo, el presidente utilizó la apertura de sesiones ordinarias del Congreso para afirmar que “no habrá piedad” para los sectores que no logran competir en el mercado. Diez días después, en el marco del evento “Argentina Week”, Milei dirigió críticas directas a figuras emblemáticas del empresariado local, como Paolo Rocca —a quien apodó “Don Chatarrín”— y Javier Madanes Quintanilla —“Don Gomita Alumínica”—, asociándolos a prácticas vinculadas al proteccionismo y la intermediación estatal.

La reacción de la Unión Industrial Argentina (UIA) no tardó. El 11 de marzo, la central fabril emitió un comunicado donde calificó los dichos del presidente como “agravios injustos e infundados”. La tensión se incrementó a mitad de mes cuando la fábrica de neumáticos Fate anunció despidos, lo que derivó en acusaciones cruzadas: desde el Gobierno señalaron que se trataba de un intento de “extorsión política” por parte de la empresa, mientras que los industriales sostuvieron que las medidas oficiales ponían en riesgo la continuidad de miles de puestos de trabajo.

La decisión de situar el Congreso de la Nación en el fondo de la escena apunta a destacar el rol del Poder Legislativo en la imposición de barreras comerciales. Desde el punto de vista del oficialismo, la protección de la industria nacional responde a intereses corporativos que se valen del Estado para mantener privilegios, en detrimento del bienestar general. La sátira visual busca instalar la idea de que el verdadero perjudicado por el proteccionismo es el consumidor, obligado a aceptar productos más caros o de peor calidad.

El uso de la figura de Frédéric Bastiat no solo aporta un andamiaje teórico a la postura del Gobierno, sino que también funciona como herramienta de comunicación política. La elección de una referencia del siglo XIX permite a Milei conectar la discusión local con debates históricos sobre el libre comercio, el rol del Estado y los límites de la intervención pública en la economía. Al citar a Bastiat, el presidente busca legitimar su ofensiva contra lo que denomina “curros” o privilegios empresariales, presentando las medidas de apertura como una corrección a distorsiones históricas.

La confrontación con los principales actores de la industria nacional, entre ellos Rocca y Madanes Quintanilla, marca un quiebre respecto a la relación tradicional entre el empresariado y el poder político en la Argentina. El mensaje oficial busca reposicionar al Gobierno como garante del interés del consumidor, enfrentado a lo que describe como “empresarios prebendarios”.

Las medidas adoptadas recientemente, como la baja de aranceles y la facilitación de las compras en el exterior, encuentran justificación en la narrativa visual y teórica propuesta por el presidente. Desde la perspectiva oficial, la apertura de importaciones representa una herramienta para disciplinar a los sectores que, según Milei, sobreviven gracias al proteccionismo. El Gobierno sostiene que la liberalización permitirá acceder a productos de mejor calidad y menor precio, beneficiando al conjunto de la sociedad.

Milei,Kirchnerismo,proteccionismo,industria,sátira,economía,Argentina,velas,caricatura,política

Ley de glaciares: en la última audiencia, el oficialismo evalúa cómo avanzar para evitar un revés en Diputados

Matías Alé pasó por el quirófano y llevó tranquilidad a sus seguidores: “Salió todo espectacular”

El ministro Caputo se reunió con Arcor y Danone tras la adquisición de Mastellone

Franco Colapinto habló por primera vez sobre las versiones de romance con la actriz Maia Reficco antes del GP de Japón de Fórmula 1

Manuel Adorni se muestra activo tras su reaparición: recibió a Bullrich y Mahiques y espera por Santilli y Pettovello

Zelenskyy claims US tied Ukraine security guarantees to giving up Donbas, White House denies

¡VERGÜENZA NACIONAL! Humillan a la Policía Federal mandándolos a un merendero antes de darles un aumento de sueldo digno

El mensaje de Milei sobre la “traición” que llamó la atención en el Gobierno y también en la oposición

24 DE MARZO: La historia completa que el relato omitió sobre el golpe de 1976 y el Juicio a las Juntas

El Presidente y Karina Milei volvieron a respaldar a Manuel Adorni tras la polémica por sus vuelos

POLITICA19 horas ago

POLITICA19 horas ago¡VERGÜENZA NACIONAL! Humillan a la Policía Federal mandándolos a un merendero antes de darles un aumento de sueldo digno

- POLITICA3 días ago

El mensaje de Milei sobre la “traición” que llamó la atención en el Gobierno y también en la oposición

- POLITICA2 días ago

24 DE MARZO: La historia completa que el relato omitió sobre el golpe de 1976 y el Juicio a las Juntas