ECONOMIA

Nivel de actividad: según un informe, dio levemente negativo en septiembre, pero por ahora la economía evita “la novena recesión”

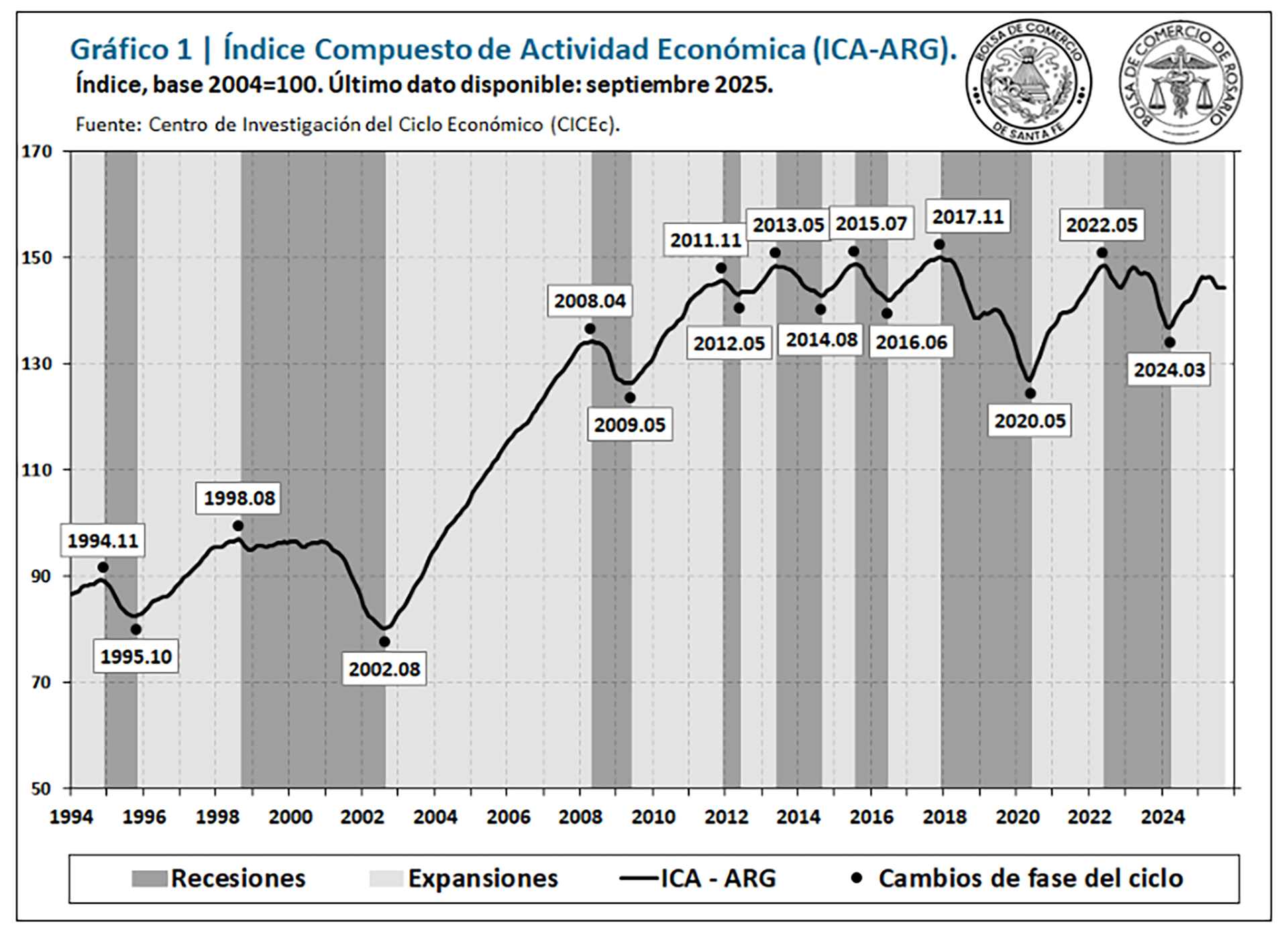

El Centro de Investigaciones sobre el Ciclo Económico de la Argentina, una iniciativa conjunta de las bolsas de Comercio de Rosario y Santa Fe, publicó que en septiembre el “Índice Coincidente de Actividad” (ICA-ARG) tuvo una variación mensual levísimamente negativa (-0,01%), pero que en un escenario similar al del mes previo, “se evidencian valores positivos en cinco de los diez indicadores” del índice.

“Entre ellos se destacan la producción agrícola, las importaciones y las remuneraciones totales a los empleados registrados del sector privado. En contraposición, como puntos negativos resaltan caídas persistentes en la actividad industrial, la construcción y la recaudación nacional, además del deterioro en el empleo registrado durante los últimos meses”, dice el informe, que destaca además que seis de los diez indicadores del índice están todavía por encima del nivel que tenían hace un año.

El ICA-ARG sintetiza información comparable de diez indicadores económicos que abarcan amplios sectores de actividad, tienen una naturaleza de “series coincidentes” y son filtradas por estacionalidad y valores irregulares extremos, además de ser expresadas en términos reales (esto es, descontado el efecto de la inflación).

Además del índice “coincidente”, el CICEC elabora en base a doce variables (como Base Monetaria, Índice de Precios de Materias Primas de Exportación, Confianza del Consumidor, Inversión oficial, Expectativas de Empleo, Tipo de Cambio Multilateral, etc) un índice “compuesto líder” que prevea o “adelante” la futura evolución del nivel de actividad. Este índice tuvo en septiembre su séptima variación mensual negativa consecutiva, con una contracción del -0,3%, pero cinco dieron variaciones positivas.

Todos los indicadores de seguimiento del ciclo económico indican un escenario recesivo a partir del segundo trimestre del año

“A pesar de un aminoramiento en la magnitud de la caída en agosto y septiembre, todos los indicadores de seguimiento del ciclo económico indican un escenario recesivo a partir del segundo trimestre del año”, dice el informe respecto del indicador “adelantado” y atribuye efectos negativos a la “alta volatilidad en variables clave para la economía –particularmente tipo de cambio y tasas de interés, a los que se sumó el clima pre-electoral. Aun así, el ICA-ARG sigue evitando lo que, de ocurrir, sería la novena recesión de la economía argentina en 31 años.

Como puede observarse en el gráfico de arriba, en el que las barras en gris oscuro identifican recesiones (dos trimestres consecutivos de registro interanual negativo) desde 1994 la economía argentina atravesó 8 de ellas , empezando por la del “efecto Tequila”, de poco menos de un año, seguida por la más larga, de cuatro años, iniciada en agosto de 1998, espoleada a nivel de colapso a principios de 2002 con el fin de la convertibilidad y extendida hasta bien entrado ese año, tres recesiones durante los gobiernos kirchneristas, otra a caballo entre el final del segundo gobierno de Cristina Kirchner y el inicio del de Mauricio Macri, y otra más, la segunda en extensión, entre la segunda mitad del gobierno de Macri y el principio del de Alberto Fernández, marcada por la pandemia. La octava, post-pandémica, se extendió desde mayo de 2022, avanzada la gestión albertista-kirchnerista, hasta marzo de este año, ya durante la gestión de Javier Milei.

¿Evitará el actual gobierno que la economía incurra en “la novena recesión”? Una respuesta positiva, dice el informe del Cicec, depende de que con la incertidumbre pre-electoral y política despejadas se consolide “un modelo de política económica que determine un cambio de expectativas y permita sentar las bases para retomar una senda de crecimiento de largo plazo”.

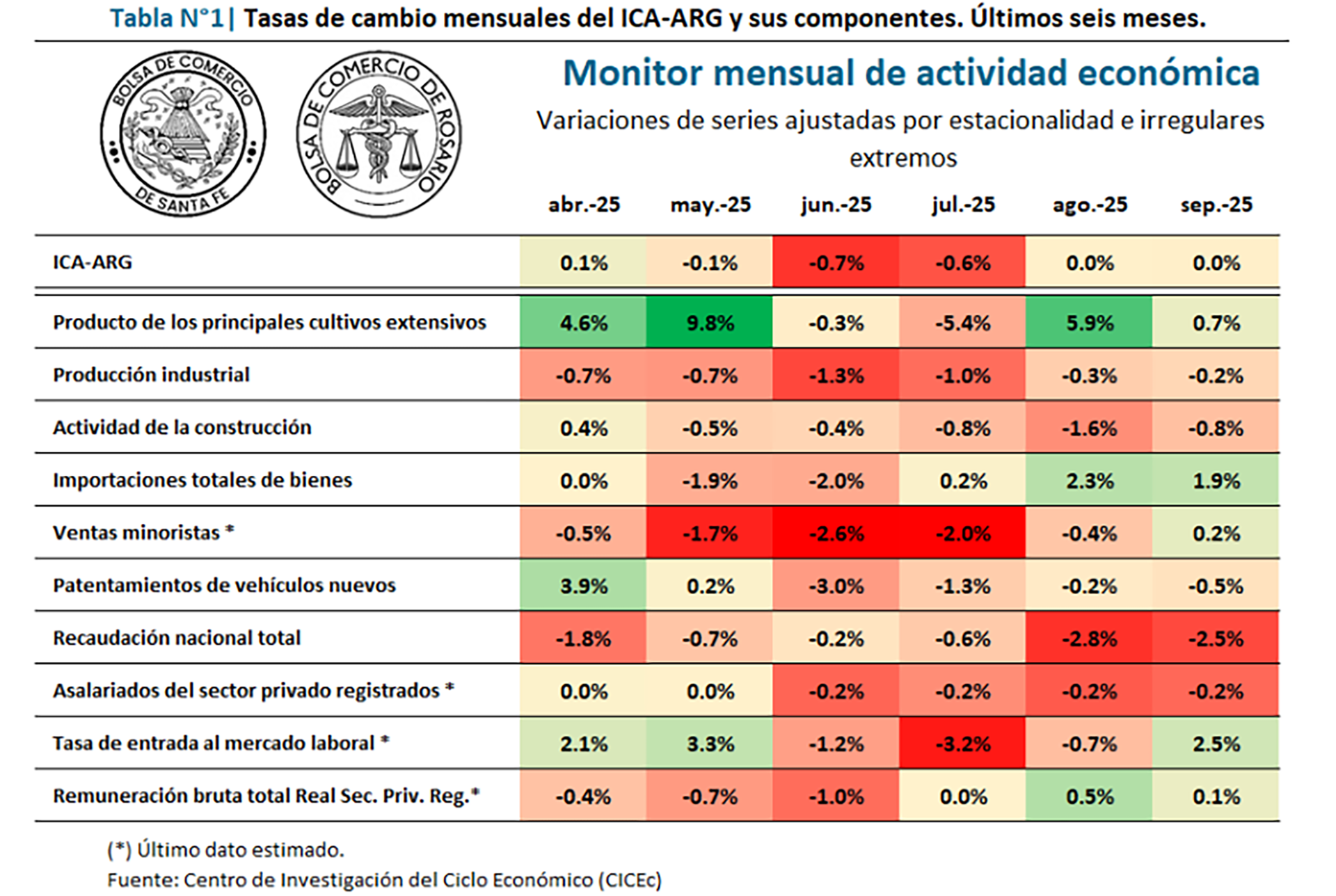

Los “semáforos” que alternan rojos y verdes de distinta intensidad según sean las caídas o expansiones señalan en todos los casos de variación mensual negativa, cierta atenuación, aunque por otra parte se ralentizó fuertemente la marcha del “producto de los principales cultivos intensivos” que operaba como un motor muy importante de la economía en su conjunto.

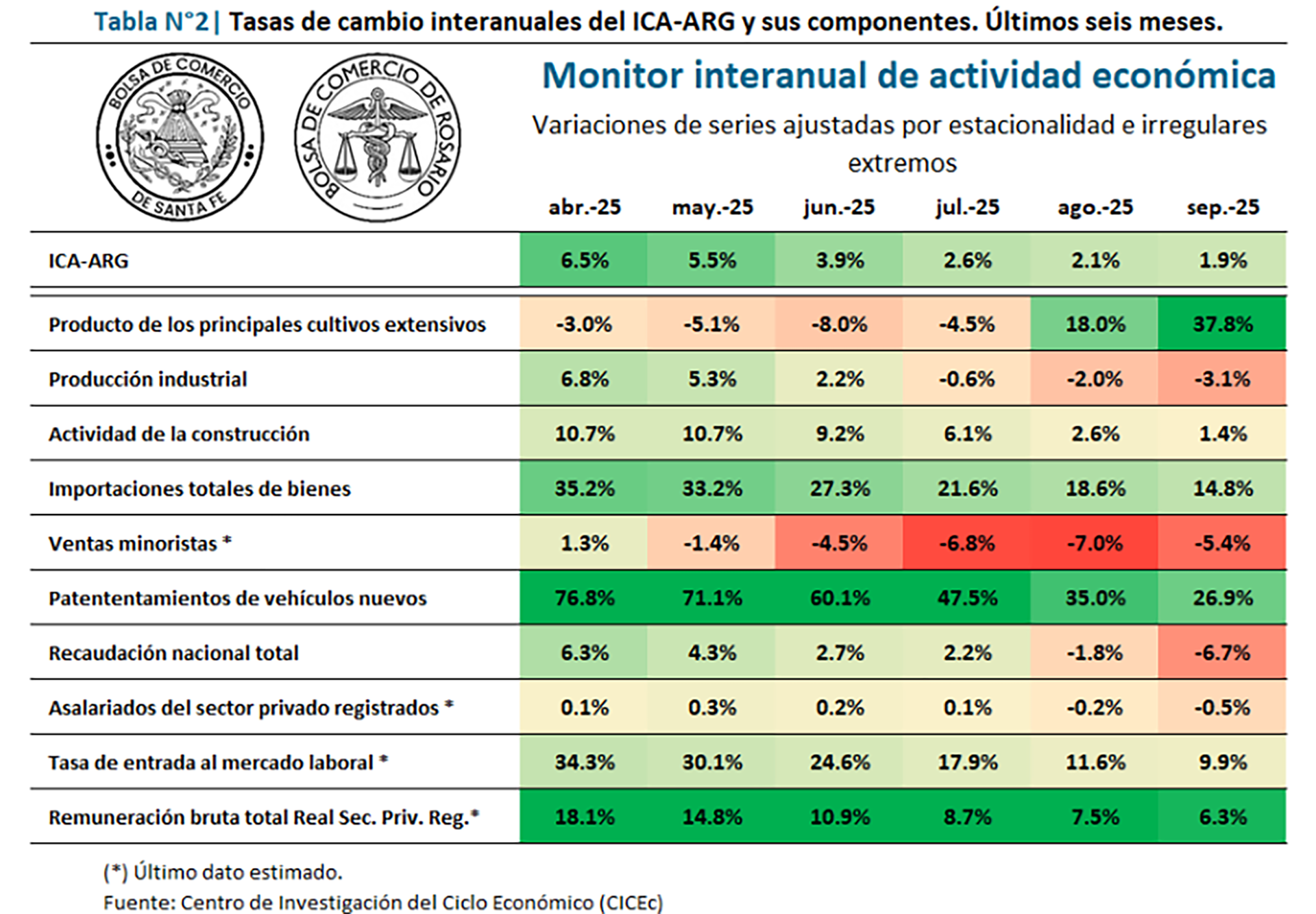

En el caso de las variaciones interanuales, el predominio del verde es marcado y se explica en buena medida porque, pese al estancamiento o retroceso de varios sectores desde marzo pasado, la comparación es con 2024, cuando la actividad estaba apagada o recién saliendo de la octava recesión.

Por indicadores, el informe incluye las siguiente observaciones:

- Producto de los principales cultivos extensivos: En septiembre tuvo una variación del 0,7% mensual gracias a buenos resultados de la campaña de maíz, casi finalizada. Y la variación interanual fue del 37,8 por ciento. “Para los próximos meses, las perspectivas de la cosecha fina resultan muy auspiciosas, con un trigo que se estima en niveles cercanos al récord de la campaña 2021/22 y una cosecha gruesa que inicia las siembras con perfiles recargados después de un invierno que dejó lluvias muy por encima de la media histórica”, dice el informe.

- Producción industrial: Extiende su desempeño negativo por séptimo mes, aunque se aminora la caída en los últimos dos meses. La variación mensual de septiembre fue de -0,2% y contra igual mes de 2024 hubo una contracción del 3,1%. “A lo largo de 2025, la mayoría de los sectores industriales presentan un retroceso, con algunas excepciones entre las que se encuentran en sector alimentario, la refinación de petróleo y el sector de productos químicos”, destaca el informe.

- Construcción: Quinta variación mensual negativa consecutiva, del 0,8% en septiembre, aunque la variación anual sigue siendo positiva (1,4%). Según el informe, “la evolución de los precios finales de los inmuebles no acompañó los altos costos de construcción, lo que implica limitaciones para que los proyectos privados compensen la menor actividad de la obra pública nacional”.

- Importaciones: Acumulan su tercer mes de crecimiento, luego de caídas en mayo y junio. En septiembre, aumentó 1,9%,mensual y 14,8% anual. “Por otro lado, las exportaciones también presentaron signos positivos los últimos meses, favoreciendo a la balanza comercial de bienes del país, que retornó a valores de la segunda mitad de 2024”, destaca el Cicec.

- Ventas minoristas: Al cabo de una notoria contracción, mostró en septiembre una leve variación positiva ( 0,2%), aunque no así en la comparación anual (-5,4%). De hecho, “el nivel de la serie continúa por debajo de los mínimos del año pasado (…) la recuperación estimada se debe a un crecimiento en las ventas en centros de compras, acompañadas por electrodomésticos y artículos para el hogar, mientras que las ventas en supermercados y autoservicios mayoristas continúan en baja”, subraya el informe. .

- Patentamiento de vehículos nuevos: Este indicador cayó por cuarto mes consecutivo y llegó en septiembre a su marca más baja, aunque la variación anual da positiva en 26,9 por ciento.

- Recaudación total del gobierno nacional: Hay un “deterioro mensual persistente”, con caída del 2,5%, séptima consecutiva. También la variación anual es negativa, en este caso en 6,7 por ciento. “Entre marzo y septiembre se perdió toda la recuperación que se había logrado durante los once meses previos”, dice el informe, que también destaca que, en agosto y septiembre la recaudación por impuestos al comercio exterior cayó al cesar la disminuciones transitorias en las alícuotas de retención a la exportación.

- Número de asalariados privados registrados: Cuarto mes seguido de caída, aunque de solo 0,2% mensual y 0,5%anual. “El deterioro de los últimos meses ubica la cantidad de empleos registrados del sector privado en alrededor de 180.000 puestos por debajo del máximo histórico (agosto de 2023)”, precisa Cicec.

- Ingresos al mercado laboral: Signo positivo en la variación mensual de septiembre (2,5%), luego de tres meses de caídas, y crecimiento del 9,9% contra igual mes de 2024.

- Remuneración bruta total de los empleados privados registrados: Reiteró una muy leve recuperación leve (0,1%), ubicándose 6,3% por sobre septiembre de 2024.

El ministro de Economía, Luis Caputo, mantendrá este viernes un encuentro con la conducción de la Unión Industrial Argentina (UIA), Martín Rappallini, en medio de tensiones recientes entre el Gobierno y referentes del sector fabril, entre ellos Paolo Rocca, titular del Grupo Techint.

La central empresaria llegará al Palacio de Hacienda con un paquete de propuestas orientadas a recomponer la actividad y evitar un mayor deterioro del entramado productivo.

Clima de advertencia en el empresariado

«Si no se reactiva el consumo, si no hay crecimiento, el programa económico no aguanta y esto termina mal», advierte uno de los hombres de negocios de mayor peso en el país. La frase circula en despachos corporativos y refleja una inquietud que ya no se expresa solo en privado.

En la industria observan con preocupación la evolución de la actividad. Según la consultora Eco Go, dirigida por Marina Dal Poggetto, la economía mostró el año pasado una suba promedio de 4,1%, explicada en gran medida por el arrastre estadístico de 2024. Sin embargo, hacia fin de año la dinámica volvió a debilitarse: noviembre se ubicó en niveles similares a los de doce meses atrás y diciembre habría registrado una nueva caída.

Capacidad ociosa y señales de alerta

Los últimos datos oficiales sobre utilización de la capacidad instalada en la industria —correspondientes a diciembre— marcaron 53,8%, por debajo del 56,7% de igual mes del año previo, que ya era considerado bajo.

En este contexto, distintos sectores fabriles ven en Caputo a un interlocutor dispuesto a escuchar planteos, aun cuando el rumbo económico general genera interrogantes.

Financiamiento y estímulos fiscales, en la agenda

Entre las medidas que la UIA pondrá sobre la mesa figura la creación de un esquema de financiamiento en cuotas para apuntalar el consumo, con un formato similar al antiguo Ahora 12, pero sin subsidios del Estado.

También propondrán incentivos tributarios para actividades estratégicas, como la construcción, por su efecto multiplicador sobre el empleo y la producción.

Uno de los principales reclamos del sector apunta al esquema impositivo. «El elevado peso de los impuestos«, señalan los empresarios como uno de los obstáculos centrales para recuperar competitividad. La entidad trabaja en un proyecto de ley que contemple una reducción de la carga tributaria tanto a nivel nacional como provincial.

Apertura e impuestos: la combinación que inquieta

Para los industriales, la apertura comercial en curso requiere un alivio fiscal simultáneo. Consideran que una rebaja limitada a tributos nacionales perdería eficacia si no se suman las provincias, donde persisten gravámenes que califican de distorsivos.

En caso de no avanzar en ese terreno, advierten que podrían profundizarse los incentivos para radicar inversiones fuera del país. Citan como ejemplo proyectos audiovisuales que terminaron migrando hacia Uruguay o Colombia, donde la presión fiscal es menor.

Sectores en retroceso

La preocupación no se limita a pequeñas y medianas empresas. En el textil, empresarios sostienen que la problemática no radica en la eficiencia productiva, sino en la estructura impositiva que impacta sobre toda la cadena de valor. «Por esta razón, explican, en La Salada, donde todo se vende en negro, los precios de la ropa son equiparables a los de los productos chinos».

En la siderurgia, fuentes sectoriales describen una caída de hasta 50% en las ventas, atribuida a «la peligrosa combinación de apertura y caída de la demanda».

El mercado de neumáticos tampoco escapa a la tendencia: estimaciones privadas indican que las importaciones ya representarían el 85% de la oferta. En consumo masivo, la mayor presencia de bienes del exterior también desplaza producción local.

Un encuentro clave

La reunión de este viernes se inscribe en un escenario delicado para la industria. La UIA buscará consensos que permitan sostener la actividad en un contexto de bajo consumo y creciente competencia externa, mientras el Gobierno sostiene su estrategia de apertura y orden fiscal.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,luis caputo,unión industrial argentina

En un contexto de estabilidad cambiaria, las tasas de interés para los plazos fijos en pesos siguen siendo llamativas para los pequeños ahorristas. Sobre todo teniendo en cuenta que las entidades financieras intensifican la competencia para captar depósitos y mantener la liquidez frente a una inflación persistente. Este fenómeno se observa tanto en grandes bancos como en entidades digitales y regionales, ampliando las opciones para quienes buscan una alternativa de ahorro. La jornada se caracteriza por rendimientos que, en los mejores casos, ofrecen hasta $1.027.055 en 30 días por cada millón invertido, mientras que en los niveles más bajos el retorno es de $1.017.260.

Entre las instituciones con mayor presencia, el Banco Nación sostiene una tasa nominal anual del 25%, lo que se traduce en $1.020.548 al mes por un depósito de $1.000.000. Santander y Galicia ofrecen una tasa de 23%, con un monto final de $1.018.630. Al igual que el Nación, el Banco Provincia paga un 25% anual, alcanzando $1.020.548, y BBVA mantiene una tasa del 23%, igualando el rendimiento de Santander y Galicia. Banco Macro se destaca en el segmento tradicional con una tasa del 27%, que permite obtener $1.022.219.

Por otra parte, Banco Credicoop mantiene su oferta en 24%, con un resultado de $1.019.726. El ICBC eleva su tasa a 23,5%, que genera $1.019.315 en un plazo de 30 días. Banco Ciudad también ofrece un 23%, igualando los resultados de Santander y Galicia.

Dentro de los bancos que permiten plazos fijos online para no clientes, las tasas más altas se encuentran en Banco Bica, que paga 33% y otorga $1.027.055. Banco CMF, VOII y Banco de Comercio lideran con una tasa de 33,5% y un retorno de $1.027.427. Meridian ofrece 33,25%, con $1.027.241, y Banco del Sol alcanza el 32%, con $1.026.301.

Algunas entidades optan por políticas más agresivas para captar ahorristas. Banco Mariva y Reba proponen tasas de 31% y 32%, con rendimientos de $1.024.932 y $1.025.753 respectivamente. Banco Hipotecario brinda una tasa de 29,5%, que representa $1.024.247, y Banco de Córdoba ofrece 29%, con $1.023.973.

En el segmento regional, Banco de Corrientes informa una tasa del 27,5%, igual que Banco Dino y otras entidades orientadas a captar fondos fuera del área metropolitana. El análisis de los distintos rendimientos revela que la brecha mensual entre la mejor y la peor tasa supera los $10.000 por cada millón invertido.

La persistencia de la inflación continúa afectando el rendimiento real de los depósitos en pesos. El último dato anual reflejó un aumento de precios del 32,4% durante 2025, con un alza mensual del 2,9% en diciembre. Alimentos y bebidas no alcohólicas tuvo una suba del 4,7%, mientras que los rubros de Restaurantes y Hoteles y Transporte y Vivienda, agua, electricidad, gas y otros combustibles registraron incrementos de 4,1% y 3% respectivamente. Este escenario incide en las decisiones de los ahorristas, que priorizan resguardar el poder de compra y acceder a las mejores tasas mensuales disponibles.

El Banco Central de la República Argentina mantuvo una política monetaria contractiva, combinando la adquisición de divisas con la absorción de pesos, medida que llevó a las entidades financieras a modificar sus tasas para retener depósitos. La competencia entre plataformas digitales y bancos convencionales se profundizó, ampliando la diferencia entre los rendimientos que ofrecen ambos sectores en comparación con períodos anteriores.

El entorno económico y las decisiones del BCRA continuarán influyendo sobre las tasas de los plazos fijos en pesos. Las recientes variaciones indican que la rivalidad entre entidades financieras y plataformas digitales se incrementará, en un esfuerzo por asegurar liquidez y atraer a quienes buscan proteger sus ahorros del avance de la inflación.

South America / Central America

ECONOMIA

«Hay oportunidad»: bróker líder revela qué acciones del Merval recomienda comprar en febrero

La Bolsa porteña transita un momento particular: mientras los activos financieros muestran señales de ordenamiento y la macro empieza a dar pasos hacia una mayor previsibilidad, las acciones todavía no reflejan plenamente ese cambio de clima. El mercado parece estar en una pausa incómoda, donde el entusiasmo inicial ya pasó pero la confirmación aún no llegó. En ese espacio intermedio, comienzan a aparecer oportunidades selectivas.

El comportamiento del Merval en dólares es una de las principales señales que miran los inversores. A diferencia de otros mercados de la región, las acciones argentinas no acompañaron el rally latinoamericano y quedaron rezagadas frente a los bonos soberanos y corporativos en dólares. Esa divergencia no pasa desapercibida en la City, donde muchos empiezan a preguntarse si el atraso es una advertencia o una ventana de entrada.

El escenario combina factores locales y globales. Por un lado, la acumulación de reservas, la baja del riesgo país y la expectativa de tasas más bajas construyen un marco más favorable. Por otro, la recuperación de la actividad económica es desigual y todavía no se traduce de manera homogénea en ganancias corporativas. Esa tensión explica buena parte de la cautela actual del mercado accionario.

En este contexto, el interés vuelve a concentrarse en qué acciones pueden capturar mejor un eventual cambio de etapa. No se trata de una apuesta indiscriminada, sino de un enfoque más selectivo, donde pesan tanto los fundamentos macro como la capacidad de cada empresa para mejorar resultados en un entorno todavía exigente.

El Merval quedó atrás y la región tomó la delantera

Desde Balanz señalaron que, tras el resultado electoral y el reacomodamiento de expectativas, las acciones argentinas habían protagonizado una fuerte suba inicial. Sin embargo, en el arranque de 2026, el Merval medido en dólares muestra una caída cercana al 4,5%, mientras los principales mercados de América Latina exhiben retornos positivos de magnitud.

Los especialistas del bróker detallaron que esta diferencia también se observa al comparar el desempeño de 2025. Mientras Brasil, Chile, Colombia, México y Perú registraron subas en dólares de entre 50% y 75%, el índice argentino quedó claramente rezagado. Para Balanz, el factor electoral impulsó con fuerza a la región, mientras que Argentina ya había adelantado parte del rally.

Sus analistas apuntaron que el Merval todavía se encuentra alrededor de 18% por debajo de su máximo histórico en dólares, alcanzado en enero de 2025. Esa distancia contrasta con el comportamiento de los bonos soberanos en dólares, que ya superaron los niveles de comienzos del año pasado y reflejan una mayor confianza en el frente macro.

Desde Balanz interpretaron que este desacople responde a que las acciones necesitan algo más que expectativas. Mientras los bonos reaccionan rápido a señales de orden fiscal y cambiario, la renta variable requiere una recuperación más tangible de la economía real y de las ganancias empresarias para justificar un nuevo salto.

Bonos arriba, acciones quietas y el rol del riesgo

Los expertos de la sociedad de bolsa explicaron que el rezago del Merval no solo se observa en términos de retorno absoluto, sino también cuando se lo analiza desde el retorno ajustado por riesgo. En 2025, los bonos soberanos en dólares avanzaron cerca de 18%, los bonos corporativos subieron casi 10% y las acciones retrocedieron alrededor de 5%.

Sin embargo, al ponderar la volatilidad, los bonos corporativos aparecen como la clase de activo más eficiente. El Merval, en cambio, mostró una volatilidad elevada sin premio en retorno, un combo que suele desalentar a los inversores más conservadores.

Sus analistas señalaron que, si se amplía el horizonte hasta comienzos de 2023, el panorama cambia. Desde ese punto, las acciones argentinas acumulan una suba cercana al 255%, muy similar a la de los bonos soberanos en dólares. La diferencia vuelve a estar en el camino recorrido: más suba, pero también más sobresaltos.

Para Balanz, esta dinámica sugiere que el potencial sigue estando, pero que el mercado exige señales adicionales para volver a pagar riesgo accionario. La clave no es solo la dirección, sino la estabilidad del proceso.

Reservas, tasas y riesgo país: la macro bajo la lupa

Desde Balanz señalaron que uno de los principales catalizadores que observa el mercado es la acumulación de reservas del Banco Central. Tras el cambio en el esquema monetario, la autoridad monetaria logró compras por más de USD 1.100 millones en enero y sigue acumulando reservas en lo que va de febrero.

Los especialistas del bróker detallaron que este proceso permitió llevar las reservas internacionales a niveles cercanos a USD 44.500 millones, reforzando la credibilidad del nuevo marco cambiario. Aun así, remarcaron que el mercado espera una confirmación más sostenida para que ese ordenamiento se refleje de lleno en las acciones.

Sus analistas apuntaron que una continuidad en la acumulación de reservas podría empujar una nueva compresión del riesgo país, actualmente en torno a los 517 puntos básicos. En un escenario favorable, ese indicador podría acercarse a la zona de 400–450 puntos, lo que implicaría menores tasas y un costo de capital más bajo para las empresas.

Para Balanz, la baja del riesgo país es clave, pero no suficiente. Las acciones necesitan que la mejora macro se traduzca en resultados concretos, algo que todavía avanza de forma parcial.

La economía crece, pero no todos crecen igual

Los expertos de la sociedad de bolsa explicaron que la recuperación económica muestra una fuerte heterogeneidad sectorial. Según los últimos datos disponibles, el PBI se ubicó apenas 1,3% por encima del nivel de 2023, con sectores que avanzan con fuerza y otros que siguen rezagados.

Sus analistas destacaron que los mayores crecimientos se observaron en intermediación financiera, minería, hoteles y restaurantes, y el agro. En contraste, sectores intensivos en empleo como construcción, industria manufacturera y comercio continúan en terreno negativo.

Desde Balanz señalaron que esta disparidad es clave para entender el comportamiento del Merval. Muchos de los sectores que pesan fuerte en el índice dependen de una recuperación más pareja del consumo y del crédito, algo que todavía no terminó de consolidarse.

Los especialistas del bróker detallaron que una métrica de actividad ajustada por empleo muestra que el crecimiento actual está concentrado en sectores menos demandantes de mano de obra. Esto limita el efecto multiplicador sobre la economía y retrasa la mejora de ganancias en varias compañías líderes.

Febrero, estacionalidad y el foco en las acciones

Desde Balanz señalaron que el corto plazo presenta desafíos, ya que febrero suele ser un mes históricamente débil para las acciones. Sin embargo, también advirtieron que la estacionalidad del agro podría acelerar la acumulación de reservas en marzo, generando un mejor clima financiero.

Sus analistas apuntaron que una mayor estabilidad cambiaria, combinada con tasas reales más bajas y menor volatilidad, podría actuar como disparador para un catch up del Merval frente a los bonos y a la región.

Para Balanz, el escenario base contempla una mejora gradual de la macro y una recuperación de ganancias corporativas a partir del primer trimestre de 2026. En ese marco, ven factible que el Merval vuelva a testear los máximos de 2025, lo que implicaría un potencial de suba cercano al 20% en dólares desde los niveles actuales.

En cuanto a preferencias, los especialistas de research destacaron su visión positiva en Central Puerto, Ternium, Pampa Energía y Metrogas, mientras mantienen una postura más cauta en Edenor y LAR. La estrategia, remarcaron, no es apostar a todo el mercado, sino ser selectivos y pacientes.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,merval,bonos,acciones

Mario Tennis Fever y este descuento en Disney Dreamlight Valley, lo más descargado en la eShop de Nintendo Switch 2 / Nintendo Switch ahora mismo (14/2/26) – Nintenderos

Causa por desvío de fondos: la Justicia sospecha que al menos US$50 millones de la AFA nunca llegaron a los clubes

Empresarios industriales presentan a Caputo iniciativas para reactivar el consumo interno

Dibu Martínez debió entrar en Aston Villa por la insólita expulsión de Bizot: sufrió tres goles en 27 minutos y quedaron eliminados de la FA Cup

La China Suárez y Mauro Icardi festejaron su segundo San Valentín juntos: “Te celebro todos los días”

La encuesta que revela la fortaleza de los hermanos Milei: qué lugar ocupan políticos y empresarios

A quién afecta la Reforma laboral: estos son los puntos clave del proyecto de Milei

El emotivo homenaje a Luis Brandoni que hizo romper en llanto al espectáculo argentino

Jornada financiera: el dólar cayó a un mínimo en casi tres meses y subieron las acciones argentinas en Wall Street

Reforma laboral: la modificación sobre accidentes o enfermedades ajenas al trabajo

POLITICA2 días ago

POLITICA2 días agoA quién afecta la Reforma laboral: estos son los puntos clave del proyecto de Milei

- POLITICA2 días ago

Reforma laboral: la modificación sobre accidentes o enfermedades ajenas al trabajo

- ECONOMIA2 días ago

Cayeron 20% las ventas de automóviles en China y el régimen impone medidas para regular el mercado