ECONOMIA

Pagar menos, sin perder cobertura: esto cuestan los planes de salud más baratos de grandes prepagas

En medio de una inflación que afloja pero no del todo (fue del 1,6% en junio y subió levemente respecto de mayo), las cuotas de la medicina prepaga se convirtieron en una de las principales preocupaciones del gasto familiar porque aumentan todos los meses, y en algunos casos por encima del IPC del INDEC.

Este mes, como anticipó iProfesional, las empresas volvieron a aplicar aumentos, aunque más moderados que meses atrás: OSDE subió un 1,85 %; Swiss Medical, un 1,1 % en los planes con copago y un 1,4 % en los sin copago; Medicus, un 2,65 %, y otras como Hospital Italiano, Avalian y Galeno, entre un 1,3 % y un 1,9 por ciento.

Con los últimos ajustes, las cuotas base de las principales empresas de medicina prepaga de la Argentina —sin contar las compañías locales, las de menor cantidad de afiliados o algunas asociadas a sindicatos— para planes individuales arrancan en $110.000 (sin IVA; con IVA $121.550) y pueden trepar a más de $200.000 (sin IVA; con IVA $221.000), dependiendo de la edad del afiliado, el tipo de plan y la prepaga elegida. Y en las próximas semanas volverán a aumentar, tomando el 1,6% difundido esta semana por el instituto estadístico oficial.

Con los ingresos deprimidos, los argentinos y las familias siguen pensando en cambiar la prepaga o bien continuar en la misma optando por un plan con menos cartilla o bien una opción que aún es marginal en el mercado pero que puede ser una buena alternativa a la hora de mantener un seguro médico: el plan con copago.

Los copagos son montos adicionales que se abonan por consulta, estudio o práctica médica (no la internación, que es cubierta por la prepaga).

En teoría, los planes con copago permiten un ahorro mensual de entre el 20% y el 30% respecto de sus versiones sin copago. En la práctica, son pocos los afiliados que los eligen. «Hay como un tabú con el copago, la gente le escapa. Y el que desregula precio dice: ‘Para pagar $20.000 más, compro sin copago’», explican desde una de las principales prestadoras del país.

Esa percepción, sumada a la eventual complejidad administrativa que algunas empresas de medicina prepaga tienen para sus sistemas con coseguros, hace que la mayoría prefiera pagar más pero tener todo incluido.

Una fuente del sector lo resume con claridad: «El plan con copago lo miran más el individual y las familias que pagan la cuota completa porque no derivan aportes. En cambio, el que sí deriva aportes ya paga menos cuota y no paga el IVA. Difícilmente opte por un plan con copago».

En el mercado general, los planes con copago representan entre el 15% y el 20% de las ventas, pudo saber iProfesional. Hospital Italiano es la excepción: su plan Vita con copago representa un porcentaje mayor de sus ventas directas. Y eso es porque tiene una estructura distinta: no tiene copagos en el médico de cabecera, el pediatra, el ginecólogo, la atención primaria. Ahí se resuelve más del 50% de las consultas. La gente ahí no paga nada, y por eso lo acepta.

Prepagas: algunos precios de referencia

Los números refuerzan esa lógica. En julio, los planes con copago S1 y S2 de Swiss Medical para una familia tipo (dos adultos y dos hijos) cuestan poco más de $400.000 (sin IVA; con IVA $442.000) y casi $540.000 (sin IVA; con IVA $596.700). La diferencia entre ambos es la cartilla, más amplia en el segundo caso. El S1 para una sola persona de entre 26 y 35 años cuesta $125.000 (sin IVA; con IVA 138.125 pesos).

«Swiss Medical promociona bastante sus planes con copago, pero no logran gran adhesión. No llegan al 10% de su cartera», apuntan desde el sector.

Medicus, por su parte, ofrece versiones con copagos de sus planes Íntegra y Family, bajo la denominación Flex. En el caso del Íntegra Flex, la cuota para una familia tipo en julio representó alrededor de $275.000 (sin IVA; con IVA $303.875) y $315.000 (sin IVA; con IVA $348.075), en el caso del Family Flex.

Medicus también ofrece un plan individual para personas de entre 26 y 35 años en $97.000 (sin IVA; con IVA $107.185), el Íntegra Flex, y en $111.000 (sin IVA; con IVA $122.655), el Family Flex.

Medifé tiene sus planes Plus y Bronce Classic en versiones con copagos. Para personas de entre 26 y 35 años, el primer plan, individual, cuesta unos $113.000 (sin IVA; con IVA $124.865), y el segundo, $133.000 (sin IVA; con IVA $147.965). Para el caso de un matrimonio con dos hijos, el primer plan es de $367.000 (sin IVA; con IVA $405.535), y el segundo, de $420.000 (sin IVA; con IVA 464.100 pesos).

Los hospitales de comunidad, como el Italiano, el Alemán y el Británico, ofrecen planes propios con copagos.

Hospital Italiano tiene planes individuales con copago para personas de 26 a 35 años en $111.000 (sin IVA; con IVA $122.655) y para un matrimonio con dos hijos, en $330.000 (sin IVA; con IVA $364.650). El plan para jóvenes de 16 a 25 vale $81.000 (sin IVA; con IVA 89.505 pesos).

Hospital Británico ofrece un plan individual de 16 a 25 años, el plan Red, en $87.000 (sin IVA; con IVA $96.135) y Hospital Alemán, su plan individual para la misma franja etaria, el L200, también alrededor de $87.000 (sin IVA; con IVA 96.135 pesos).

El L200 del Alemán cuesta alrededor de $115.000 (sin IVA; con IVA $127.075) para menores de 35, y sube a $140.000 (sin IVA; con IVA $154.700) para quienes tienen entre 36 y 50. El Plan Red del Británico se ubica en niveles similares. Ambas opciones ofrecen buena cobertura dentro de sus instituciones, pero tienen cartillas más acotadas fuera de ellas.

Para el caso de un matrimonio con dos hijos, el Alemán ofrece el plan L200 en $351.000 (sin IVA; con IVA $388.855) y el Británico, su plan Red en $289.000 (sin IVA; con IVA 319.345 pesos).

En el caso de Omint se ofrece un plan individual con copago para personas de entre 16 y 25 años en $149.000 (sin IVA; con IVA $164.645) y otro con más cartilla, en $175.000 (sin IVA; con IVA $193.375). Para un matrimonio con dos hijos esta prepaga ofrece un plan con copago en $521.000 (sin IVA; con IVA $576.705) y otro con más cartilla, en $578.000 (sin IVA; con IVA 638.690 pesos).

OSDE no tiene planes con copagos, pero mantiene su posición de liderazgo por cobertura y por confianza de marca. Su plan 210 incluye internación y atención ambulatoria sin restricciones, aunque no ofrece reintegros ni acceso a clínicas premium como los planes superiores.

La edad, como es lógico, modifica los precios. Para un afiliado de hasta 35 años el 210 se ubica en torno de $150.000 (sin IVA; con IVA $165.750) por persona y sube a $248.000 (sin IVA; con IVA $273.040) en la siguiente franja etaria.

Desregulados desde hace un año

Antes de julio del año pasado, el precio de los copagos estaba regulado por el Gobierno. Los valores de los copagos, en relación con el valor de mercado de una consulta médica particular o un estudio sin cobertura, eran muy bajos, según una fuente del sector. Eso hacía que los planes con y sin copago tuvieran precios muy parecidos y el plan con copagos fuera apenas más económico. Al desregularse los copagos, las prepagas pudieron cumplir el 25% de diferencia entre uno y otro.

De cualquier manera, señaló esta fuente, los copagos siguen costando menos que una consulta médica, que puede costar $50.000 cuando el copago puede rondar los $15.000. Lo mismo con los estudios: un copago por resonancia magnética puede costar $25.000 vs el valor sin cobertura, que puede rondar los 200.000 pesos.

Es importante aclarar que la internación no tiene copagos: es cubierta por la prepaga. El Plan Médico Obligatorio (PMO) sólo permite copagos en la atención ambulatoria, las consultas, los estudios.

Un plan de cobertura de salud privada con copago puede ser una opción inteligente o una inconveniencia, si uno pide turnos para consultas y estudios médicos muy seguido. La clave está en comparar planes, leer la letra chica y, sobre todo, evaluar los hábitos de uso del sistema.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,cuotas,prepagas,medicina prepaga,copagos,afiliados

ECONOMIA

Murió un histórico referente del campo que introdujo al país la raza detrás de la carne premium argentina

Murió Carlos Guerrero, uno de los referentes históricos de la ganadería argentina y figura clave del mejoramiento genético bovino en el país. Formaba parte de la familia que introdujo la raza Angus en 1879, hoy la base de la carne premium argentina reconocida a nivel mundial.

La noticia fue confirmada por la Sociedad Rural Argentina (SRA), entidad que lo despidió con un mensaje en su cuenta de X y destacó el legado de una familia que cambió el rumbo de la producción de carne en el país durante más de un siglo.

El origen de la historia de Guerrero se remonta a fines del siglo XIX. En 1879, Carlos Francisco Guerrero Cueto introdujo en el país los primeros ejemplares de la raza Angus. Tenía 32 años cuando llevó tres animales —el toro Virtuoso y las vaquillonas Aunt Lee y Cinderella— a su establecimiento en la localidad bonaerense de General Madariaga.

Aunque otros estancieros habían traído ejemplares algunos años antes, fueron los de Guerrero los que quedaron registrados oficialmente y marcaron el inicio real de la raza en el país. Hoy están entre los animales más caros de la ganadería argentina: un toro reproductor puede valer en promedio unos $10 millones, aunque los campeones superan los $40 millones y en remates excepcionales llegaron a pagarse hasta 115 millones de pesos.

Sin embargo, en esos primeros años, el Angus no fue bien recibido. Muchos productores consideraban que esos animales, más chicos que otras razas, no iban a funcionar como ganado de carne e incluso fueron vistos como una rareza. Sin embargo, con el paso del tiempo la raza empezó a ganar terreno y en 1881 debutó en la Exposición Rural de Palermo. Ese momento marcó el inicio de un proceso que terminaría cambiando la genética ganadera argentina.

Con los años, el Angus pasó de ser una apuesta discutida a convertirse en la raza dominante. Hoy se estima que más del 55% del ganado argentino es Angus y que, si se suman los cruces, más del 70% de la genética bovina del país tiene origen en esa raza. Además, es la más valorada por frigoríficos, exportadores y restaurantes porque produce carne más tierna y con mayor nivel de grasa infiltrada, lo que mejora el sabor y la calidad final del producto.

La familia Guerrero mantuvo viva esa tradición a través de la cabaña Charles de Guerrero. Durante décadas, la presencia de la familia en la pista central de la Exposición Rural se convirtió en una imagen habitual, con numerosos premios obtenidos por sus animales y una fuerte participación en el desarrollo de la raza en el país.

El trabajo de la familia siempre estuvo enfocado en mejorar la genética. El objetivo fue producir animales más eficientes y con carne de mayor calidad, un proceso que se fue transmitiendo de generación en generación y que terminó siendo uno de los pilares del crecimiento del sector ganadero argentino.

“Con profundo pesar despedimos a Carlos Guerrero, referente indiscutido de la ganadería argentina y protagonista de una historia familiar que forma parte del ADN productivo de nuestro país”, publicó la SRA en su cuenta oficial de X.

“Su legado se remonta a 1879, cuando Charles de Guerrero introdujo la raza Angus en la Argentina, dando origen a una de las cabañas más antiguas del mundo. Desde entonces, la familia Guerrero —a lo largo de generaciones— ha sostenido un compromiso inquebrantable con la mejora genética y la excelencia productiva, valores que Carlos honró y proyectó con dedicación y pasión», dice el texto de la entidad rural.

Guerrero se desempeñó como Secretario, Director de Registros Genealógicos, Vocal Titular, Vocal Suplente, Vocal de Distrito e integrante de la Comisión Revisora de Cuentas de la SRA. “Nunca vamos a olvidar la imponente presencia de la familia Guerrero en la pista central de Palermo, símbolo de una tradición de trabajo y excelencia, reflejada en los innumerables premios obtenidos a lo largo de los años. Acompañamos a su familia y seres queridos en este momento de dolor, con el respeto y el reconocimiento a una vida dedicada al campo”.

Hoy la actividad sigue en manos de la séptima generación. Carlos José “Pepe” Pestalardo Guerrero, nieto del histórico referente, asumió la conducción de la cabaña y continúa el camino familiar, que incluye incluso la exportación de genética a Europa. Según explicó, la misión sigue siendo la misma: mejorar la genética de los animales para que cada vaca produzca carne de mayor calidad con menos recursos.

sra,carlos guerrero,angus

ECONOMIA

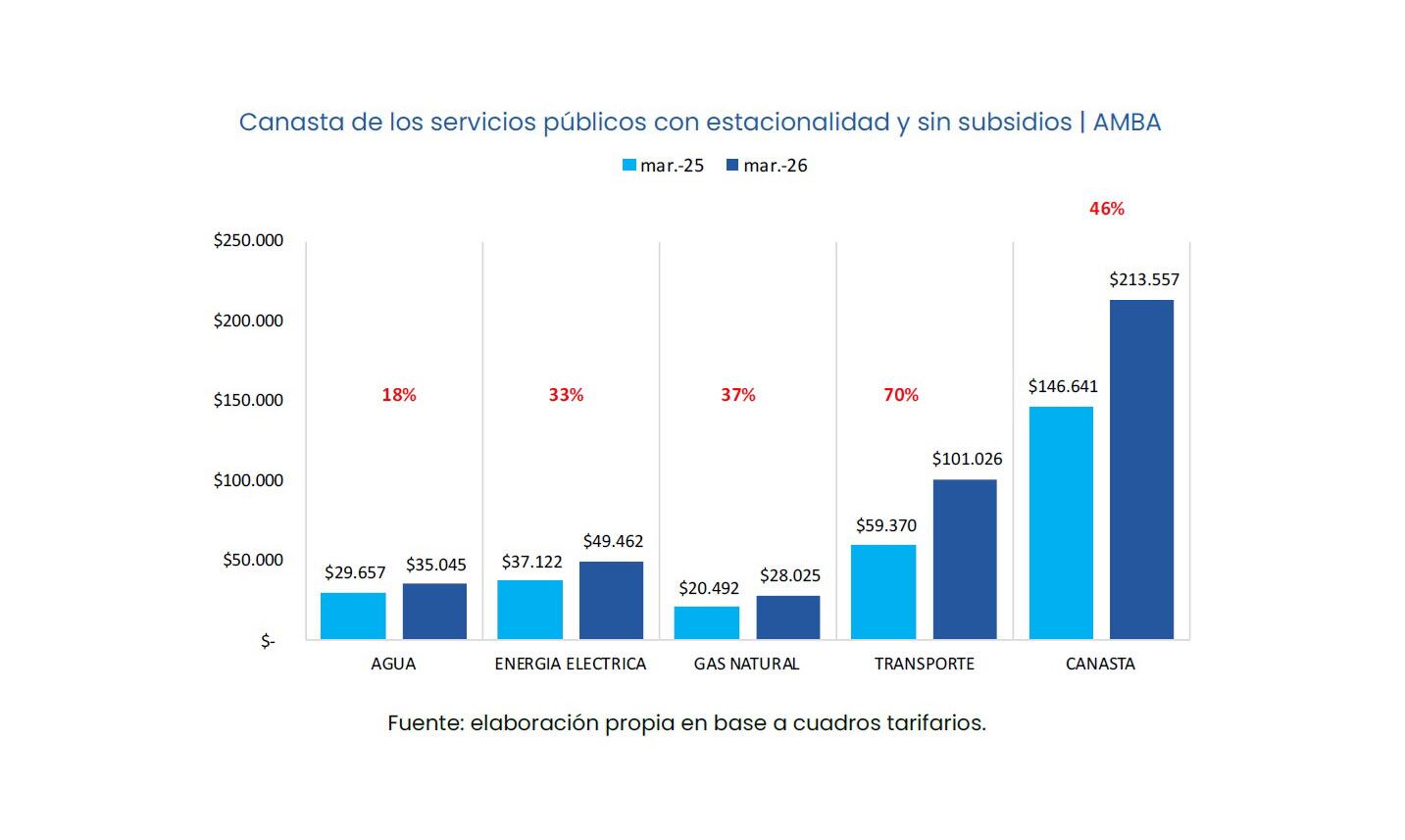

Los servicios públicos se dispararon 11,4% en marzo: cuánto necesita una familia para cubrir luz, gas, agua y transporte

El costo de vida en el Área Metropolitana de Buenos Aires (AMBA) registró un nuevo salto durante el tercer mes del año, impulsado por una actualización generalizada en los cuadros tarifarios de los servicios básicos. Según el último Reporte de Tarifas y Subsidios elaborado por el Observatorio de Tarifas y Subsidios del IIEP (UBA-CONICET), una familia promedio necesitó en marzo $213.557 para cubrir sus necesidades de luz, gas, agua y transporte público.

Este valor representa un incremento del 11,4% respecto a febrero, consolidando una tendencia de encarecimiento en el gasto regulado que afecta de manera directa el presupuesto de los hogares. El informe destaca que “los incrementos de tarifas en todos los servicios explican el aumento de la canasta”, marcando una dinámica en la que el Estado continúa reduciendo su participación en el financiamiento de los costos operativos de las empresas prestadoras.

En términos interanuales, la escalada es aún más pronunciada. La canasta de servicios públicos del AMBA aumentó un 445% frente a marzo de 2025, un porcentaje que se ubica significativamente por encima de la inflación general del periodo (el IPC interanual de febrero fue de 33,1%), reflejando el proceso de recomposición tarifaria y quita de subsidios que se profundizó en el último año.

Dentro de la estructura de gastos analizada por el IIEP, el transporte público se consolidó como el rubro con mayor peso relativo y el que registró el incremento mensual más agresivo. Para un hogar promedio del AMBA, el gasto en transporte alcanzó los $101.026 por mes, lo que implica una suba del 14,8% en comparación con el febrero y un salto del 70% respecto a marzo del año pasado.

Este ítem representa por sí solo el 47% de la canasta total de servicios públicos. La suba está vinculada a la actualización de los boletos de colectivos y trenes, en un contexto donde el Gobierno busca equiparar los costos del área metropolitana con los valores vigentes en el interior del país.

El informe subraya que la incidencia del transporte es determinante en la configuración del gasto mensual, ya que “el gasto en Transporte es el rubro con mayor peso y que tuvo un incremento del 14,8% respecto del mes anterior”. Esta situación impacta con mayor dureza en los trabajadores que dependen diariamente de la red de transporte para movilizarse entre el conurbano y la Ciudad de Buenos Aires.

El resto de los componentes de la canasta también mostró variaciones al alza durante marzo. En el caso de la energía eléctrica, un usuario de ingresos medios (Nivel 1) enfrentó una factura promedio de $49.462 mensuales (3,2% más que en febrero). Por su parte, el servicio de gas natural por red se ubicó en los $28.025 por mes para el mismo perfil de consumo (14% de suba mensual).

En cuanto al servicio de agua potable, que en el AMBA es prestado por la empresa AySA, la factura media para un hogar sin subsidios alcanzó los $35.045 en marzo (12,6% de incremento). “En el mes de marzo un hogar promedio del AMBA, sin subsidios, gasta $213.557 en la canasta de servicios públicos”, detalla el documento del IIEP, evidenciando que la suma de los servicios energéticos y el agua totaliza $112.531, superando incluso el ya elevado costo del transporte.

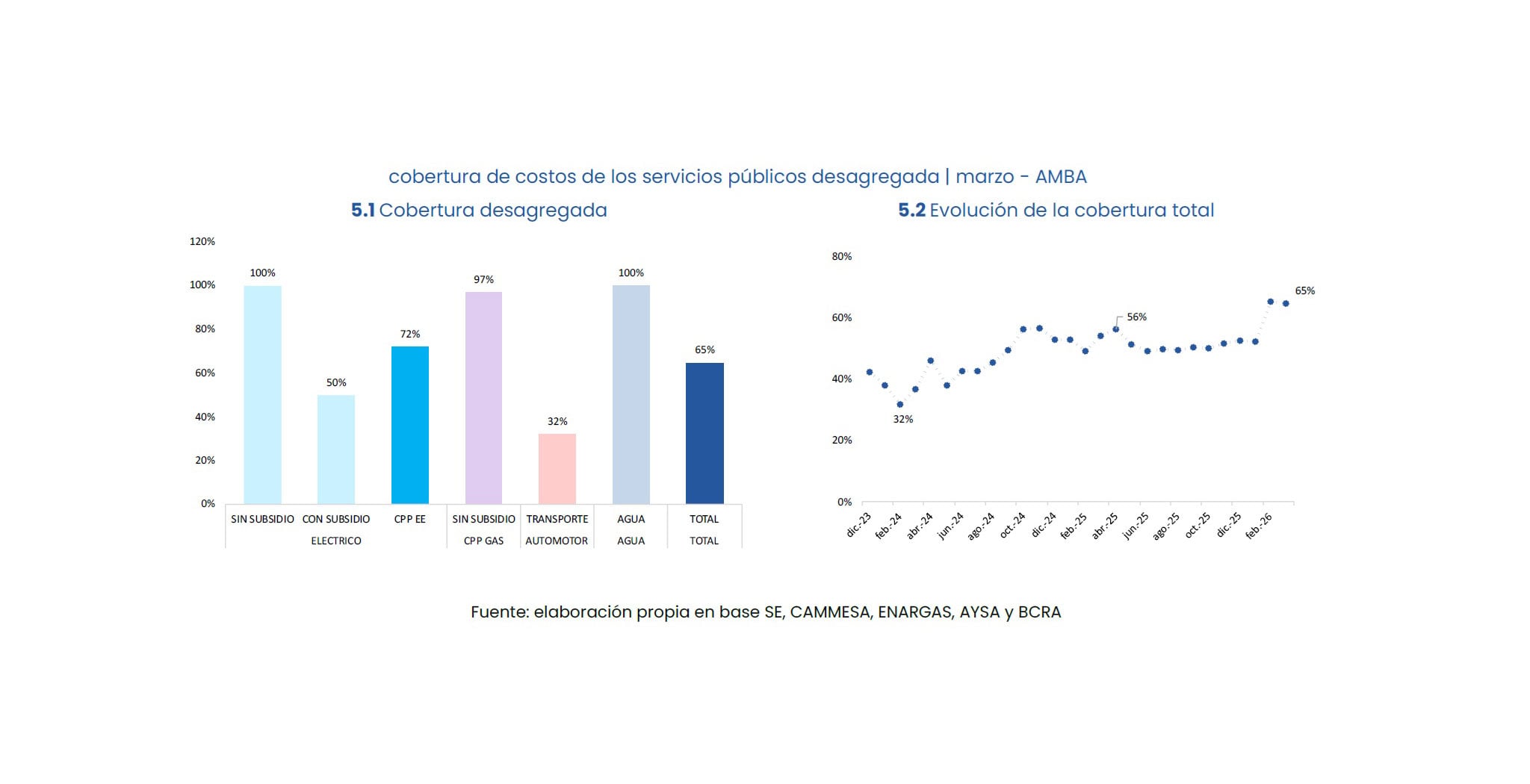

La evolución de estos precios responde a una política de “sinceramiento” de costos. Actualmente, los hogares del AMBA pagan tarifas que, en promedio, cubren el 65% de los costos de los servicios, mientras que el 35% restante sigue siendo financiado por el Estado Nacional a través de subsidios directos a las empresas. Sin embargo, esta cobertura estatal ha retrocedido considerablemente en comparación con el 52% que representaba en el mismo mes del año anterior.

Uno de los puntos centrales del informe es el análisis de cuánto del costo real del servicio es afrontado por el usuario. En el sector eléctrico, el precio que pagan los usuarios cubrió en marzo el 72% de los costos de generación, mientras que en el gas natural la cobertura tarifaria fue del 97%.

“El esfuerzo fiscal por el pago de subsidios se redujo significativamente en el primer bimestre del año”, señala el informe. Según los datos oficiales procesados por la UBA y el Conicet, los subsidios energéticos cayeron un 38% en términos reales durante enero y febrero de 2026 en comparación con el mismo periodo de 2025. Esta caída se explica principalmente por el diferimiento de pagos a la administradora del mercado eléctrico (Cammesa) y a las empresas productoras de gas, sumado al incremento en el precio estacional que pagan los usuarios finales.

A pesar de los aumentos, el reporte advierte que la persistencia de la inflación genera una presión constante sobre los costos de los servicios. Además, en el caso de la energía, el costo de producción está dolarizado, lo que implica que cualquier movimiento en la paridad cambiaria se traduce, tarde o temprano, en una mayor necesidad de subsidios o en nuevos ajustes tarifarios para mantener el nivel de cobertura actual.

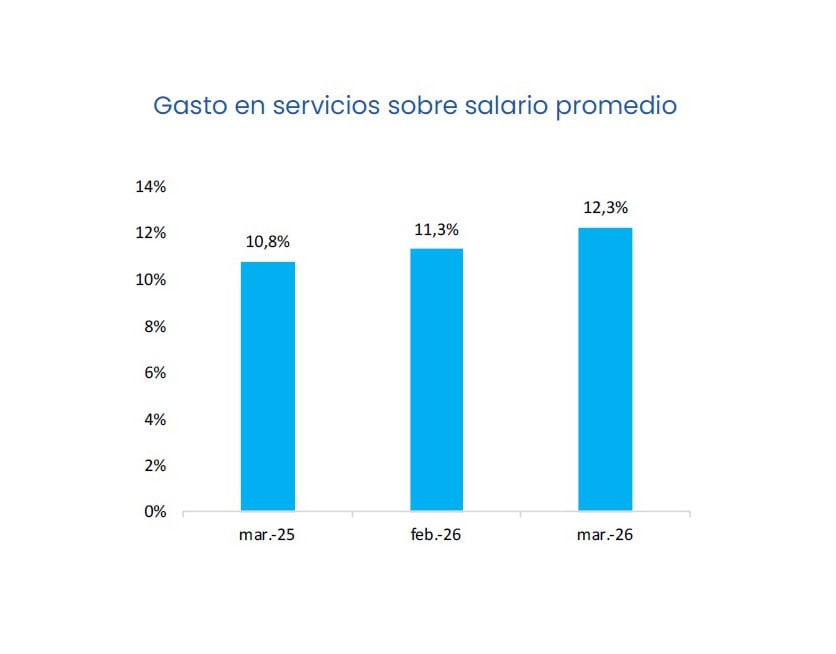

El peso de la canasta de servicios públicos sobre el Salario Mínimo, Vital y Móvil (SMVM) o sobre los salarios medios se ha incrementado de manera notable. Mientras que hace un año la canasta representaba un 10,8% en los ingresos de un trabajador formal promedio, hoy esa cifra llega al 12,3%, obligando a las familias a reconfigurar sus patrones de consumo en otros rubros como alimentos o esparcimiento.

El estudio del IIEP concluye que la dinámica de precios regulados continuará siendo un factor de presión sobre el índice de precios al consumidor durante el primer semestre de 2026. Con un Estado decidido a alcanzar el equilibrio fiscal, el traslado de los costos de producción a las facturas finales parece ser la herramienta principal, lo que sitúa a los hogares en una situación de vulnerabilidad ante la pérdida de poder adquisitivo frente a las tarifas.

La canasta de $213.557 se consolida así como un nuevo piso para el gasto fijo de las familias en el AMBA, una cifra que, según las proyecciones de los especialistas, seguirá ajustándose en los próximos meses en función de la evolución de los precios mayoristas y la programación de las audiencias públicas para los servicios de transporte y agua.

ECONOMIA

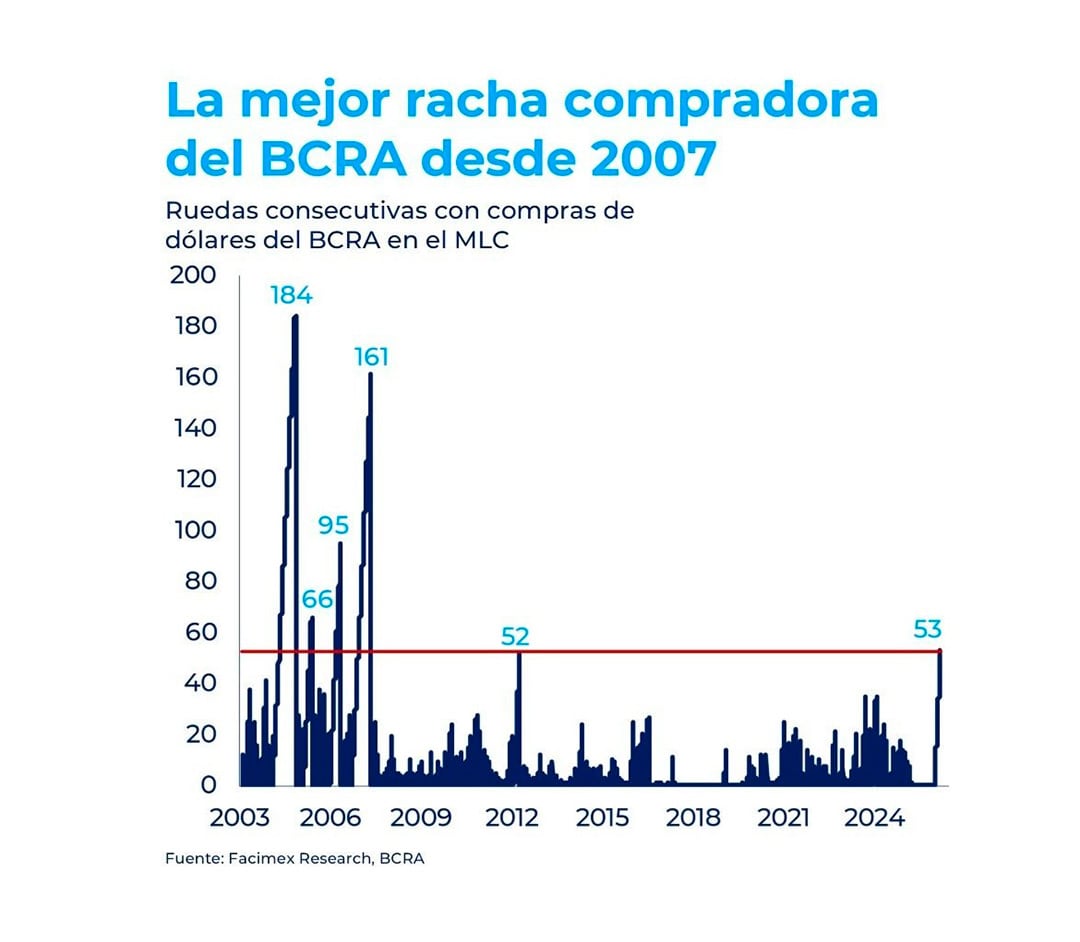

El Banco Central alcanzó su mayor racha compradora en casi dos décadas: cuántos dólares sumó en lo que va del año

El Banco Central de la República Argentina (BCRA) encadenó 53 jornadas consecutivas con saldo comprador de divisas y, de esta manera, alcanzó su mayor racha positiva desde 2007. El viernes, la entidad sumó USD 172 millones, la cifra diaria más alta registrada en marzo, alcanzando un total de USD 485 millones durante la semana y superando los USD 3.700 millones en lo acumulado de 2026.

“En detalle, la racha actual solo se ve superada por la de mayo de 2007 (161 ruedas), mayo de 2006 (95 ruedas), mayo de 2005 (66 ruedas) y noviembre de 2004 (184 ruedas). Tanto la magnitud como la persistencia de las compras de divisas del BCRA reflejan que el programa de acumulación de reservas arrancó a muy buen ritmo en el primer trimestre del año”, describió Adrián Yarde Buller, economista jefe de Facimex Valores.

En tal sentido, el analista de la consultora F2, Andrés Reschini, destacó que el Central anotó “el segundo mayor saldo semanal por compras desde enero de 2026″ en los últimos cinco días hábiles, lo que se traduce en una aceleración de la adquisición de divisas.

Desde el inicio de la cuarta fase del programa monetario en enero, el BCRA compró USD 3.786 millones, avanzando más de un tercio hacia el objetivo anual establecido. Para mantener este desempeño, el organismo optó por emitir moneda local sin aplicar mecanismos de esterilización, mientras que el Tesoro absorbió parte de la liquidez mediante la colocación de deuda en el mercado doméstico. En las últimas licitaciones, el Ministerio de Economía se abstuvo de inyectar pesos para evitar un incremento de la base monetaria y contener tanto la inflación como eventuales movimientos en el tipo de cambio.

Las previsiones oficiales ubican la acumulación neta de reservas en 2026 entre USD 10.000 y 17.000 millones, dependiendo de la demanda de pesos y la disponibilidad de divisas. El titular del BCRA, Santiago Bausili, indicó que el ritmo de compras estará condicionado principalmente por la demanda de moneda local y el flujo de dólares ingresados al país. Hasta la fecha, el monto acumulado representa casi el 38% de la meta anual.

La autoridad monetaria fijó un límite diario para las compras de dólares, equivalente al 5% del volumen operado en el Mercado Libre de Cambios. Asimismo, formalizó acuerdos con compañías y entidades para canalizar operaciones fuera del mercado mayorista, con el objetivo de reducir la presión sobre la cotización del dólar.

Al cierre de la última jornada, las reservas internacionales ascendieron a USD 43.808 millones, un incremento de USD 106 millones respecto al día anterior, impulsado por las compras diarias del BCRA. Así, se quebró una seguidilla de siete jornadas con saldo negativo, aunque en la semana el descenso fue de USD 1.851 millones y de USD 3.097 millones desde el pico registrado este año.

Al finalizar el mes pasado, las reservas habían trepado a USD 46.905 millones, el mayor nivel en seis años y el más alto desde el inicio de la actual administración, cuando se ubicaban en 47.448 millones de dólares. Los pagos de compromisos externos y las fluctuaciones en la valuación de activos explican las variaciones recientes.

El aumento de reservas respondió también a las necesidades financieras del Tesoro, que recurrió al BCRA para obtener divisas y atender pagos de deuda, lo cual moderó el ritmo de acumulación. El flujo de dólares que permitió la intervención oficial provino, en su mayoría, de la liquidación de exportaciones agropecuarias y de colocaciones de deuda de empresas y gobiernos provinciales. Desde las elecciones legislativas de octubre de 2025, las emisiones de bonos y obligaciones negociables alcanzaron los 11.000 millones de dólares.

Julie Kozack, portavoz del Fondo Monetario Internacional (FMI), resaltó en la semana el proceso de compra de divisas que sostiene el Banco Central a lo largo de 2026. Sin embargo, evitó fijar una fecha para el cierre de las negociaciones que mantienen los equipos técnicos del organismo y representantes del Ministerio de Economía por la segunda revisión del acuerdo por 20.000 millones de dólares.

“El compromiso entre el personal del FMI y las autoridades es muy cercano, y las charlas están avanzando”, dijo la vocera del FMI durante la conferencia de prensa internacional que ofreció en Washington.

“Como hemos discutido aquí, para reconstruir las reservas internacionales, el Banco Central de la República Argentina ha comprado cerca de 3.500 millones de dólares, en reservas desde el inicio del año», afirmó Kozack. Y sintetizó: “Esto es equivalente a cerca de setenta millones de dólares de Estados Unidos por día”.

Argentina cumplió con los objetivos de emisión monetaria y reducción del déficit fiscal, pero mantiene negociaciones con los técnicos del FMI para obtener un waiver por no haber alcanzado la meta de acumulación de reservas. En ese contexto, las conversaciones se encuentran avanzadas y se espera que en las próximas semanas se anuncie el Staff Level Agreement (SLA).

Corporate Events,South America / Central America,Government / Politics

Murió un histórico referente del campo que introdujo al país la raza detrás de la carne premium argentina

Escándalo por un gol anulado de Barreal a Cruzeiro: la ironía de Neymar

Iran threatens mass ‘water war’ with strikes on key plants in days, UN official warns

Milei, tras un golpe de efecto que cambie la agenda

“Nos dejó tirados”: la frase contra Maxi López que encendió un nuevo escándalo con su ex socio y amigo

Los servicios públicos se dispararon 11,4% en marzo: cuánto necesita una familia para cubrir luz, gas, agua y transporte

Kicillof desembarcó en CABA, lanzó su proyecto 2027 y empezará a ampliar su armado político en todo el país

¿DÓNDE ESTÁ ESMERALDA? El grito de una madre que sacude a la Argentina: «Me la arrebataron de la puerta»

¿FIN DE CICLO? Escándalo por la mansión no declarada y viajes de lujo empujan a Manuel Adorni fuera del Gobierno: Su salida sería inminente

¿MACRI 2027? El «operativo retorno» que sacude al PRO y los nombres que suenan para la vicepresidencia

POLITICA2 días ago

POLITICA2 días ago¿FIN DE CICLO? Escándalo por la mansión no declarada y viajes de lujo empujan a Manuel Adorni fuera del Gobierno: Su salida sería inminente

- POLITICA3 días ago

¿MACRI 2027? El «operativo retorno» que sacude al PRO y los nombres que suenan para la vicepresidencia

- POLITICA3 días ago

“Tiro al facho”: la repudiable “intervención” en Facultad de Medicina en la que había que tirarle dardos a Javier Milei