ECONOMIA

Período clave: un informe analizó vencimientos de deuda y recursos para afrontarlos hasta fines de 2026

La volatilidad e incertidumbre cambiaria y financiera de los últimos días, en un marco político adverso, en el que el BCRA vendió, entre miércoles y viernes, USD 1.110 millones para contener el dólar en el techo de la banda deslizante acordada en abril con el FMI, llevó a estudios y consultoras a realizar análisis cada vez minuciosos de los vencimientos de deuda y de los recursos con que cuenta el gobierno para hacerles frente de aquí hasta fines del año próximo.

“Existen opciones para enfrentar el desafío, aunque son difíciles las condiciones prevalecientes para instrumentar financiamientos o realizar operaciones de administración de pasivos”, dice un análisis de Quantum, consultora fundada y encabezada por Daniel Marx, quien fuera secretario de Financiamiento durante la segunda gestión ministerial de Domingo Cavallo.

Vencimientos

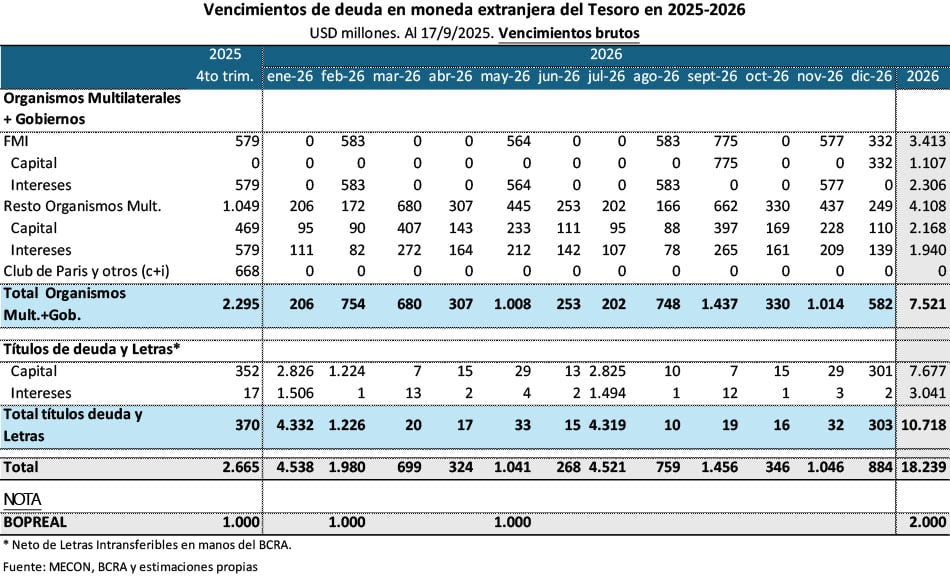

La consultora lista los vencimientos brutos de deuda en moneda extranjera del Tesoro y del Banco Central en el último trimestre 2025 y los de todos 2026, divididos en tres tipos:

- Ante organismos multilaterales: Vencen capital e intereses por USD 2.295 millones de octubre a diciembre 2025 y USD 7.521 millones en 2026. De los vencimientos de 2026, casi la mitad son con el FMI, unos USD 3.413 millones. Ayer viernes, en la celebración por el 125 aniversario de la Bolsa de Comercio de Córdoba, que cerró el presidente Javier Milei, Guido Sandleris, ex titular del Banco Central, había calculado que de los vencimientos ante organismos la Argentina podría refinanciar unos USD 4.000 millones.

- Vencimientos de bonos y letras: Allí se suman pagos brutos de capital e intereses por USD 10.718 millones, de los que USD 7.677 millones son vencimientos de capital.

- BOPREAL: Del bono con cuyas primeras series el gobierno empezó a regularizar los atrasos de deuda comercial que había acumulado el gobierno de Alberto Fernández (más de USD 40.000 millones, dijo en Córdoba Milei, al enumerar la “herencia recibida”) hay vencimientos por USD 1.000 millones en noviembre de este año y por USD 2.000 millones en el primer semestre de 2026.

Sobre los vencimientos intra-estado el informe aclara que no existe “información actualizada disponible” para estimar (y eventualmente descontar) aquellos en moneda extranjera en manos del propio sector público, sin riesgo de refinanciarse. De todos modos, aclara que en 2025 esos vencimientos representaron cerca del 25% del total y estima que el stock de deuda intra-estatal -neta de Letras Intransferibles- es del 49% del total de la deuda en divisas, unos USD 45.000 millones.

Recursos

- El programa vigente con el FMI proyecta desembolsos del Fondo USD 1.900 millones durante 2026, sujetos al cumplimiento de metas y a la evaluación de la marcha del programa. Y que se prevén desembolsos de otros organismos multilaterales por USD 800 millones hasta junio del año próximo (cabe recordar, de todos modos, que ya en 2026 el “neto” de desembolsos y pagos al FMI ya será negativo e vuelve negativo para la Argentina).

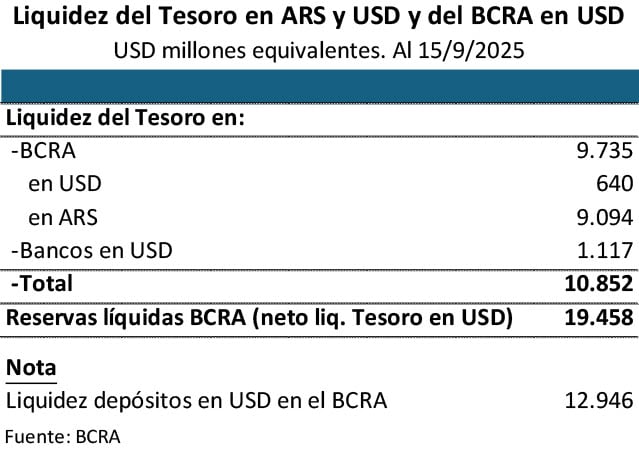

- Otra fuente son los depósitos en dólares del Tesoro en el BCRA y en el sistema financiero por USD 1.758 millones (dato al 15 de septiembre) y depósitos en pesos por el equivalente a USD 9.094 millones al tipo de cambio oficial actual. Este último monto variará en función del superávit fiscal y la refinanciación de vencimientos de deuda en pesos , además del tipo de cambio. El Tesoro puede comprarlos esos recursos al BCRA o al mercado, según sea el resultado de la balanza de pagos. Pero la compra de dólares con excedentes de pesos requiere equilibrar el mercado de cambios, hoy bajo presión. El Tesoro también podría hacer operaciones puntuales o de “administración de pasivos”, como los Repos que realizó con bancos internacionales.

- Por último, Quantum estima que el BCRA tiene reservas líquidas por USD 19.458 millones, y pasivos en dólares de corto plazo por USD 12.946 millones, contrapartida de los depósitos en dólares en los bancos.

De ahí la conclusión: “si bien los vencimientos con los acreedores privados podrían ser considerados relativamente bajos si Argentina tuviera acceso al financiamiento en los mercados internacionales, el nivel actual de riesgo país refleja la dificultad de hacerlo. El contexto actual abre interrogantes y requiere acciones, incluyendo en el campo financiero, que contribuyan a despejar dudas sobre la capacidad del Gobierno de atender los próximos vencimientos en tiempo y forma”.

El escenario de las negociaciones colectivas de marzo muestra un cambio de tendencia motorizado por una flexibilización de la postura oficial.

En medio de la aceleración en la suba de los precios, y con el objetivo de evitar una profundización en la caída del poder de compra de los salarios, el Gobierno decidió relajar la pauta mensual que se negocia en las paritarias.

Esa pauta se elevó por encima del 2% mensual, bien por encima del 1% que el Gobierno pregonaba hasta ahora. Incluso hay gremios que llegan a pactar una meta más cercana a la inflación pasada, como es el caso de los bancarios.

Se trata de un intento por evitar que el poder adquisitivo quede excesivamente rezagado frente a la dinámica de precios.

De acuerdo con el último relevamiento de Synopsis Consultores, este relajamiento administrativo tuvo un impacto inmediato en las mesas de negociación de las últimas paritarias.

Paritarias: cómo quedan los últimos acuerdos

El promedio de aumentos mensuales para marzo dio un salto significativo, pasando del 1,8% registrado en febrero a un 2,7% en el tercer mes del año, apuntó el informe de Synopsis, dirigido por el politólogo Lucas Romero.

Sin embargo, y a pesar de ser el incremento más alto desde abril de 2025, la cifra sigue corriendo por detrás de las proyecciones inflacionarias, que estiman un IPC superior al 3% para marzo.

De confirmarse estos datos, los salarios encadenarían su séptimo mes consecutivo de pérdida real frente al costo de vida

El aumento de sueldo que cerró cada gremio, uno por uno

Al analizar la grilla de aumentos para marzo, se observa una fuerte dispersión según el poder de negociación de cada sector y la modalidad de los acuerdos, que en muchos casos incluyen sumas fijas para compensar el rezago acumulado en 2025.

A continuación, el detalle de los incrementos de este mes:

- Camioneros: Lidera las subas con un 5,7%, cifra que incluye la incorporación de una suma fija al salario básico.

- Alimentación: Registró un aumento del 4,1% para el mes de marzo.

- Estacioneros: Los trabajadores del sector percibirán un 4,0%.

- Farmacéuticos: Acordó una suba del 3,6%.

- UTEDYC: El personal de entidades deportivas y civiles obtuvo un incremento del 3,5%.

- CONSITEL (Telecomunicaciones): Firmó un ajuste mensual del 2,9%.

- SATSAID (Televisión): Al igual que telecomunicaciones, el gremio de televisión selló un 2,9%.

- SMATA (metalúrgicos): El aumento de marzo se fijó en 2,5%. Cabe destacar que el gremio venía de un acuerdo trimestral del 7,7% cobrado previamente.

- Sanidad: En el segmento de Clínicas y Sanatorios, el incremento nominal es del 2%, aunque el impacto real es mayor por la suma de montos fijos.

- UPCN: Los estatales nacionales percibirán un 2%, en línea con la nueva pauta oficial. Sigue quedando rezagados respecto de la mayoria de sindicatos privados y bien por debajo de la inflación.

- Plásticos: Registró un aumento del 2% para el mes de marzo.

- Personal Legislativo: Los trabajadores del Congreso también se ajustaron al 2%.

- Correo Argentino: Percibirán una suba del 2%

- ALEARA (Casinos): El incremento para marzo es del 1,6%.

- SUTERH (Encargados de edificio): Firmaron un 1,5%, manteniendo además una suma fija de $120.000.

- Casas Particulares: El personal doméstico recibirá un 1,5%.

Inflación vs. salarios: el análisis de acuerdos anualizados

Más allá de la foto mensual, el promedio de los acuerdos paritarios anuales o anualizados alcanzados durante marzo llegó al 36,8 por ciento.

Se trata del nivel más alto registrado desde mayo del año pasado y representa un incremento de 8 puntos porcentuales respecto al promedio de todo 2025.

Una mirada en perspectiva: el dato refleja que la velocidad de los salarios está intentando converger con la de los precios, que se proyectan cerca del 30% para este año 2026.

Un caso paradigmático es el de Sanidad (FATSA). Tras un 2025 de fuerte deterioro salarial, el gremio incorporó sumas fijas escalonadas que, en la práctica, representan aumentos consolidados de hasta el 15% para abril en las categorías más bajas, como el personal administrativo.

Por su parte, Comercio -el gremio más grande de la Argentina, con 1,2 millón de afiliados- cerró un acuerdo trimestral del 6,3% (abril-junio) que contempla un 2% inicial en abril, sumado a una recomposición de $20.000 mensuales.

Resulta paradójico -establece el reporte- que, a pesar de que los reclamos salariales representan más del 50% de las causas de conflicto sindical por tercer año consecutivo, la conflictividad general ha mostrado un descenso sistemático.

¿La CGT y los gremios firman la «pax sindical?

El año 2025 terminó con el nivel más bajo de conflictos con paro desde el año 2006, cuando mandaba el kirchnerismo y había acuerdos políticos entre la Casa Rosada y los camioneros de Hugo Moyano para evitar todo tipo de peleas.

Esta «pax sindical» se explica, en parte, por la avanzada edad de muchos secretarios generales y una agenda gremial más enfocada en la delicada situación financiera de las obras sociales que en la confrontación directa en las calles.

Actualmente, la escasa conflictividad remanente se concentra de manera casi exclusiva en el sector público, afectado por las políticas de ajuste en las cuentas públicas.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,gremios,sueldo,paritarias,inflación

ECONOMIA

Ecuador transporta más de 19,3 millones de barriles de petróleo en lo que va de 2026 Por EFE

Quito, 2 abr (.).- Ecuador transportó más de 19,3 millones de barriles de crudo en lo que va de 2026, según informó este jueves el Ministerio de Ambiente y Energía, que atribuyó este volumen a la estrategia del Gobierno para posicionar el petróleo ecuatoriano en los principales mercados internacionales.

De acuerdo con la información del Ministerio, el transporte del crudo fue realizado por la estatal Flota Petrolera Ecuatoriana (EP Flopec), mediante buques de tipo Aframax, Suezmax y Panamax, con destino principalmente a Estados Unidos, Panamá, Chile y Perú.

La ministra de Ambiente y Energía, Inés Manzano, señaló que estas acciones forman parte de los planes estratégicos del ejecutivo para potenciar la industria hidrocarburífera y fortalecer la recaudación fiscal.

«En lo que va del año se han movilizado 8,3 millones de barriles de crudo Napo y alrededor de 11 millones de petróleo tipo crudo Oriente, lo cual demuestra la confianza del mercado global en nuestro hidrocarburo», señaló.

Además, previsiones de la petrolera estatal Petroecuador apuntan a que entre mayo y diciembre de 2026 se enviarán 181 cargamentos de petróleo Napo y Oriente, con un promedio de 360.000 barriles por embarque.

La cartera de Estado indicó además que en 2025 zarparon en promedio 16 buques al mes para transportar más de 124 millones de barriles de crudo ecuatoriano.

ECONOMIA

Daniel Dreizzen aseguró que sin la estabilización de precios de YPF la nafta “debería haber subido más del 30%”

El ingeniero Daniel Dreizzen, ex secretario de Planeamiento, advirtió en una entrevista en Infobae al Regreso que el precio de los combustibles en la Argentina aumentó menos que en mercados como Estados Unidos, a partir de una política nacional orientada a reflejar valores internacionales pero que, en este contexto, optó por contener la suba para sostener el consumo local.

En una conversación con el equipo de Infobae al Regreso, integrado por Gonzalo Aziz, Diego Iglesias, Malena de los Ríos, Matías Barbería y Mica Mendelevich, Dreizzen remarcó: “En Argentina aumentó el precio, pero mucho menos que en Estados Unidos, que es donde hay un libre mercado”. Señaló que la decisión de YPF de estabilizar la nafta durante 45 días fue pensada como un “amortiguador” para evitar un impacto directo sobre el bolsillo del consumidor en medio de la volatilidad global causada por el conflicto en Medio Oriente.

El mecanismo de YPF para contener precios en el contexto global

Dreizzen explicó que, a diferencia de otros momentos históricos, la política actual apunta a que los precios internos sigan la evolución internacional, pero admitió: “El precio de los combustibles líquidos en Argentina no está regulado. A diferencia del gas y la energía eléctrica, debería ir a libre mercado. ¿Cómo hizo el Gobierno históricamente para, entre comillas, manejarlo? Es YPF”.

Destacó que la petrolera estatal, con casi el 60% del mercado, cumple un rol central: “Si YPF no sube las naftas, si otro quiere subir, todos vamos a ir a cargar a YPF, entonces se altera la competencia interna”. Agregó que el esquema de acuerdos recientes apunta a que los productores vendan “a un precio un poco más bajo” como respuesta a la coyuntura internacional, y que cuando el conflicto se modere, “no va a bajar porque se compensa”.

El ingeniero comparó la situación con la de Estados Unidos: “En Estados Unidos subió justo 33%. Exactamente. Con lo cual, si se fuera al doble, tendría que haber subido 66%”. En Argentina, la estructura impositiva y los costos locales explican por qué la suba fue menor. “El 45% es impuestos”, precisó, en contraste con el 21% de carga fiscal en el mercado estadounidense.

El peso de los impuestos y el margen fiscal

Consultado sobre la posibilidad de reducir la presión impositiva como herramienta para aliviar al consumidor, Dreizzen fue contundente: “Estoy totalmente de acuerdo y para que sea una idea, en Estados Unidos es justo la mitad la carga impositiva. O sea, acá es 45% y allá es 21%”.

El ingeniero recordó que, aunque parte del impuesto debería financiar infraestructura vial, “hay una parte de ese impuesto que debería ir para las rutas y no va”. La presión tributaria, advirtió, representa el 3,3% de la recaudación anual, una cifra significativa en el actual contexto de disciplina fiscal: “El margen que está manejando el Gobierno para mantener un superávit fiscal es ínfimo. Lo charlamos varias veces, es 0,2% del PBI”.

Además, Matías Barbería sumó que una suba programada en el impuesto a los combustibles fue suspendida “por la guerra”, lo que de haberse implementado habría llevado el litro de nafta súper a $2.250 en la Ciudad de Buenos Aires, de acuerdo con estimaciones de Nadin Argañaraz.

Inversión petrolera, inflación y el impacto al consumidor

Dreizzen subrayó la importancia de la inversión en un sector marcado por la volatilidad y la inflación persistente: “El principal valor que mira una inversión petrolera es el precio, es la variable por excelencia. Y más en Argentina, donde estamos acostumbrados a mucha inflación y a mirar solo el corto plazo”.

Explicó que, si bien la estrategia busca proteger al consumidor, mantener precios alejados de los valores internacionales puede desalentar nuevas inversiones y, en el largo plazo, derivar en la necesidad de importar energía a valores más altos: “Si bajás la inversión, después te quedás sin petróleo y después terminás pagando, porque terminás importando miles de millones de dólares”.

La medida de YPF aparece, según Dreizzen, como un “amortiguador” temporal mientras persista la tensión internacional: “El precio de hoy no refleja el precio del barril internacional. Y aparte dijo que lo congelaba por cuarenta y cinco días, que justamente iban a venir los aumentos más fuertes que hubo en los últimos tiempos”.

A pesar de las restricciones, remarcó un aspecto positivo: “Van a entrar 4.000 millones de dólares más a la Argentina. La balanza comercial daba casi nueve mil y ahora da 13 mil, a estos precios si se mantienen hasta fin de año”. Y concluyó que la Argentina es vista hoy “como un lugar de donde puede venir energía segura”, lo que fortalece la posición del país en el mercado global.

—

Infobae te acompaña cada día en YouTube con entrevistas, análisis y la información más destacada, en un formato cercano y dinámico.

• De 7 a 9: Infobae al Amanecer: Nacho Giron, Luciana Rubinska y Belén Escobar.

• De 9 a 12: Infobae a las Nueve: Gonzalo Sánchez, Tatiana Schapiro, Ramón Indart y Cecilia Boufflet.

• De 12 a 15: Infobae al Mediodia: Maru Duffard, Andrei Serbin Pont, Jimena Grandinetti, Fede Mayol y Facundo Kablan.

• De 15 a 18: Infobae a la Tarde: Manu Jove, Maia Jastreblansky y Paula Guardia Bourdin; rotan en la semana Marcos Shaw, Lara López Calvo y Tomás Trapé

• De 18 a 21: Infobae al Regreso: Gonzalo Aziz, Diego Iglesias, Malena de los Ríos y Matías Barbería; rotan en la semana Gustavo Lazzari, Martín Tetaz y Mica Mendelevich

Seguinos en nuestro canal de YouTube @infobae.

South America / Central America

Sueldos versus inflación: qué gremios vienen ganando y perdiendo con las paritarias

El gobierno de Trump celebró la decisión de Argentina de declarar organización terrorista a la Guardia Revolucionaria iraní

El gobierno de Ecuador denunció a más de 21 jueces y fiscales por presuntamente favorecer la liberación de detenidos

El exresponsable de PlayStation PC ha revelado cuánto ganó Sony llevando sus exclusivos a Steam en 3 años. Ahora se entiende mejor su cambio de estrategia

Un documento confirma que la casa en el country de Exaltación de la Cruz está a nombre de la esposa de Adorni

¡Italia se queda sin Mundial por tercera vez consecutiva!

Dos jubiladas que le habrían prestado dinero a Manuel Adorni negaron conocerlo

Quiénes son las dos acreedoras del préstamo con el que Adorni compró su departamento en Caballito

El Gobierno reevalúa la estrategia de comunicación por el caso Adorni y mide el impacto en la imagen de Milei

Milei se pone al frente de la defensa de Adorni y lo suma a un acto por Malvinas en una nueva muestra de respaldo

POLITICA3 días ago

POLITICA3 días agoDos jubiladas que le habrían prestado dinero a Manuel Adorni negaron conocerlo

- POLITICA2 días ago

El Gobierno reevalúa la estrategia de comunicación por el caso Adorni y mide el impacto en la imagen de Milei

- POLITICA15 horas ago

Milei se pone al frente de la defensa de Adorni y lo suma a un acto por Malvinas en una nueva muestra de respaldo