ECONOMIA

Plazo fijo: cuánto pagan los principales bancos por depósitos de $1 millón

A lo largo de septiembre, los principales bancos del país ajustaron las tasas de interés que ofrecen a quienes eligen colocar fondos en depósitos a plazo fijo tradicional. Los nuevos rendimientos impactan tanto en clientes habituales como en personas que, sin vínculo previo con la entidad, buscan aprovechar alternativas en un escenario de alta demanda de instrumentos en pesos. La actualización de tasas incluye a entidades nacionales, privadas y a bancos de menor tamaño, así como compañías financieras con operación restringida al segmento minorista.

El análisis de las condiciones vigentes marca un contraste respecto al recorte de tasas que varias entidades aplicaron durante la primera quincena de septiembre. Estas últimas semanas se caracterizaron por una mayor estabilidad en el mercado de cambio y la inyección de liquidez a través de las líneas de financiamiento internacionales. En este contexto, el menú de tasas que ofrecen los bancos integró la reacción a la evolución del tipo de cambio oficial y la búsqueda de mantener atractivo el plazo fijo tradicional frente a otras alternativas.

Las tasas nominales anuales, conocidas como TNA, muestran una dispersión significativa entre las entidades principales. Banco de la Nación Argentina figura con una TNA del 43, dato que se traduce en un resultado de $1.035.342,47 tras colocar un millón de pesos durante 30 días bajo la modalidad tradicional. Entre los bancos privados con mayor volumen de depósitos, Banco Santander Argentina S.A. ofrece una TNA de 38, que implica un retorno de $1.031.232,88 para el mismo monto y plazo.

A su vez, Banco de Galicia y Buenos Aires S.A. y Banco Macro S.A. informan para sus plazos fijos tradicionales una tasa de 41,5. El efecto en los rendimientos implica un monto final de $1.034.109,59 tras 30 días y una posición inicial de un millón de pesos. Este nivel ubica a ambos bancos levemente por debajo de la propuesta de Banco de la Nación Argentina, pero por encima de gran parte de las entidades privadas sistemáticas.

El Banco BBVA Argentina S.A. se mantiene alineado con las alternativas conservadoras, con una tasa nominal anual de 38. Este porcentaje coincide con la oferta de Banco Santander Argentina S.A., aunque ambos divergen en la cantidad de clientes y volumen de negocio. Banco de la Provincia de Buenos Aires, por su lado, opta por una escala sensiblemente inferior: la TNA publicada es de 37 y el resultado del depósito apenas supera la barrera de los $1.030.000 tras el plazo mensual.

Entre los bancos de menor tamaño y las compañías financieras que habilitan el acceso a plazos fijos online para no clientes, se advierte una mayor agresividad en la captación de fondos. Destacan las propuestas de Banco Meridian S.A., Crédito Regional Compañía Financiera S.A.U. y Banco Voii S.A., quienes elevaron sus tasas al 46,5. Este ajuste les permite encabezar el ránking de TNA en el segmento, con un resultado superior a $1.038.000 luego de los 30 días. Detrás, figuras como Banco de la Provincia de Córdoba S.A. y Reba Compañía Financiera S.A. se ubican en la franja de 46, con un rendimiento próximo a $1.037.800 para el capital analizado.

El mapa de tasas se completa con una variedad de alternativas ubicadas entre la franja de 44 y 45, destinadas especialmente a pequeños ahorristas o nuevas cuentas digitales. Bancos como Banco Bica S.A., Banco del Chubut S.A., Banco del Sol S.A. y Banco Hipotecario S.A. posicionan sus ofertas en 45, alcanzando resultados cercanos a $1.036.986,30 para posiciones individuales del millón de pesos.

En tanto, entidades como Banco Mariva S.A., Banco de Corrientes S.A. y Banco CMF S.A. eligieron una TNA de 44. Si bien se ubican por debajo de los líderes del segmento, sus retornos son superiores a las opciones ofrecidas por bancos sistemáticos o de perfil tradicional. Dentro de este rango, el capital invertido logra evolucionar a poco más de $1.036.000 tras un mes de permanencia.

Más allá del podio de las tasas más altas y bajas, existen posiciones intermedias en el mercado. Banco Credicoop Cooperativo Limitado y Banco Julio Sociedad Anónima permanecen con TNA de 39. Bibank S.A. reporta una tasa levemente superior, de 40, reflejada en $1.032.876,71 para depósitos de un millón de pesos. Por su lado, Banco Dino S.A. presenta una propuesta de 42, mientras que Industrial and Commercial Bank of China (Argentina) S.A.U. se ubica en 42,3, una cifra que otorga rendimientos que rozan los $1.034.800.

El segmento inferior, en términos de TNA, lo ocupan bancos como Banco de la Ciudad de Buenos Aires y Banco de Formosa S.A., ambos con tasas del 35 y rendimientos finales de $1.028.767,12, así como Banco Masventas S.A., que registra la tasa más baja del universo analizado, con 30. El resultado para aquellos que mantienen su capital en esa entidad se cifra en $1.024.657,53 al cabo de un mes.

En la siguiente calculadora, se puede elegir el monto a depositar y la tasa para saber qué rendimiento se va a obtener en 30 días en casos particulares.

La amplia variabilidad observada en las tasas de plazo fijo tradicional responde tanto a la política comercial de cada entidad como a condiciones del mercado mayorista. Este esquema permite que bancos orientados al ahorro minorista intenten captar recursos ofreciendo un diferencial de tasa sobre las alternativas más conservadoras. De este modo, quienes no mantienen una cuenta previa en esas entidades pueden acceder a rendimientos superiores, siempre que cumplan con los requisitos de validación y operación en línea.

El análisis del menú completo permite distinguir el comportamiento de la oferta en cada subsegmento del sistema financiero. Las entidades con mayor volumen de depósitos tienden a tomar una posición defensiva, ajustando sus tasas de manera marginal y sin sobresalir respecto al promedio del sistema. En contraste, los bancos digitales o de menor tamaño optan por un margen más elevado, con el objetivo de escalar su participación en un mercado que exige renovados incentivos para canalizar ahorros.

La actualización reciente de tasas se produce en un contexto influido por la situación internacional, donde el respaldo financiero de grandes potencias contribuyó a disipar presiones en el mercado cambiario doméstico. Las entidades locales respondieron reforzando su competitividad para captar ahorros en moneda nacional, sin alterar drásticamente la matriz de opciones vigentes hasta la semana anterior.

La decisión de los bancos de mantener o modificar la tasa ofrecida en plazos fijos tradicionales implica efectos de arrastre en el resto del espectro de instrumentos de inversión en pesos. Al cambiar el alcance y el atractivo de los rendimientos disponibles, los ahorristas y empresas recalculan su preferencia entre el depósito bancario, los instrumentos del mercado de capitales y las alternativas fuera del sistema bancario.

Este panorama agrega matices a la dinámica del sistema financiero, ya que los cambios en los niveles de tasa producen oscilaciones en el monto total de depósitos. Las estrategias de captación y el perfil de los clientes inciden directamente sobre la política comercial de cada entidad, al combinar tasas, plazos y requisitos de contratación.

De cara al corto plazo, la continuidad del clima de estabilidad financiera se perfila como un factor clave para la definición de las nuevas tasas de referencia. La respuesta de los bancos y compañías financieras, sometidas al monitoreo de la demanda de inversión en pesos, anticipa nuevos ajustes de acuerdo con la evolución del contexto macroeconómico y la competencia por captación de fondos.

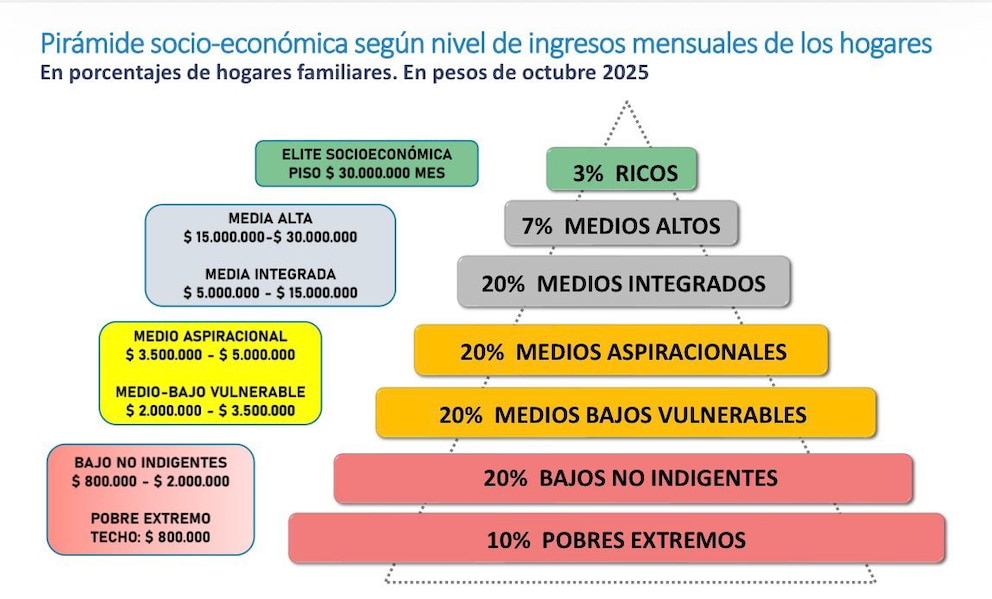

Luego de la salida de la convertibilidad, se consolidó una matriz social profundamente heterogénea que perdura hasta la actualidad, mostrando importante brechas tanto en materia de ingresos como de acceso a oportunidades entre los distintos niveles socioeconómicos.

En ese marco, un informe del Observatorio de la Deuda Social Argentina (ODSA) de la UCA describe la situación de las familias según el lugar que ocupan en la pirámide social.

El centro de estudios señala que en el tercio superior, se configura un estrato de clases medias-altas y altas plenamente integrado a los circuitos formales, globalizados y de alta productividad.

Es un segmento con acceso estable a bienes públicos de calidad, capacidad de ahorro, inversión en capital humano y redes de oportunidad, y con capacidad de orientar sus decisiones económicas hacia horizontes de largo plazo.

En términos de ingresos, para integrar el 3% de mayores recursos, el hogar familiar requiere percibir al menos $30 millones. A continuación se ubica el 7% que conforma la clase media alta, con ingresos desde $15 millones. Luego aparece el 20% correspondiente a los sectores medios integrados, cuyo piso de ingreso se sitúa en $5 millones.

En el tercio intermedio, se ubica una amplia clase media y media baja aspiracional, “sostenida por inserciones laborales formales y semi-formales, cuya estabilidad depende críticamente del ciclo económico. Este grupo acumula expectativas de movilidad pero sufre frustración, incertidumbre y desconfianza política ante la recurrencia de crisis macroeconómicas, la volatilidad del ingreso real y el deterioro de bienes públicos clave”, indicó el ODSA.

Para pertenecer al 20% de los hogares que compone el estrato medio aspiracional es necesario percibir al menos $3.500.000, mientras que en el segmento medio bajo vulnerable el ingreso mínimo requerido es de $2 millones.

En el tercio más bajo de la distribución se agrupa una población inserta en trabajos informales, inestables o de mera subsistencia, condicionada por un entramado de baja productividad, menor nivel educativo acumulado, fragilidad laboral y fuerte dependencia de asistencia estatal.

El ODSA indica que la debilidad de los ingresos provenientes del trabajo dificulta quebrar el círculo de la pobreza y perpetúa situaciones de exclusión económica, social y territorial.

Ahora bien, el 20% que integra el segmento bajo no indigente necesita contar con ingresos de al menos $800.000. Esa misma suma, en paralelo, funciona como el límite máximo para el 10% ubicado en situación de pobreza extrema.

Puntualmente sobre este segmento, el informe asegura las medidas de liberalización aplicadas entre 2023 y 2024 profundizaron la crisis previa, aunque hacia el segundo semestre de 2024 la estabilización macroeconómica y una recuperación parcial de los ingresos comenzaron a moderar las tasas de pobreza e indigencia.

No obstante, observan que la mejora observada en los indicadores sociales durante el período 2023-2025 se asocia principalmente a la desaceleración inflacionaria, más que a una recomposición genuina del poder de compra o a un aumento sostenido de la capacidad de consumo de los hogares.

Además, el ODSA analizó: “El actual régimen libertario abre la posibilidad de dinamizar sectores competitivos, atraer inversión y reordenar incentivos que podrían elevar la productividad y habilitar nuevas trayectorias de movilidad social”.

“Sin embargo, sus límites emergen en la falta de mecanismos inclusivos de transición y en la desarticulación del entramado productivo existente, lo que amenaza con profundizarla informalidad y la pobreza estructural si no se acompaña de una estrategia capaz de generar empleos formales y políticas activas de integración territorial y de capital humano que integren socialmente a los sectores hoy excluidos del desarrollo”, añadió.

“Sin una estrategia explícita de inversión —interna y externa— orientada a expandir el tejido pyme, profesionalizar la economía informal y fortalecer el capital humano, la estabilización macro podría derivar en un orden social más desigual, con menor movilidad ascendente, mayor fragmentación y una sociedad disciplinada por la supervivencia más que integrada por oportunidades», consideró el ODSA.

billetes,pesos argentinos,economía,inflación,Argentina,Banco Central,dinero,finanzas,2024,billetera

ECONOMIA

Reforma laboral: Gremios combativos marchan al Congreso, mientras CGT avanza por la vía judicial

La división en el movimiento obrero organizado quedó plasmada con las decisiones que tomaron la Confederación General del Trabajo (CGT) y el flamante Frente de Sindicatos Unidos (FreSU) de cara al rechazo de la Ley de Modernización Laboral que será tratada este viernes en el Senado para su aprobación.

Por el momento nadie quiere hablar de quiebre, pero las declaraciones de los dirigentes de los gremios combativos auguran tiempos donde la unidad parece cada día más endeble. Las diferencias comenzaron a verse hace un par de semanas y se profundizaron el viernes último, cuando desde el FreSU anunciaron que le iban a reclamar al triunvirato cegetista un paro con movilización que fue desoído desde Azopardo.

El Gobierno, en tanto, desplegará el viernes el protocolo antipiquete en la zona del Congreso para garantizar el normal funcionamiento de la Cámara Alta. Desde el ministerio de Seguridad revelaron que se reforzarán los controles teniendo en cuenta que en las últimas dos concentraciones se registraron incidentes.

La CGT descartó un cese de tareas con movilización

La mesa chica ampliada de la CGT se reunió ayer en la sede de la Unión del Personal Civil de la Nación (UPCN), donde descartó tanto un nuevo cese de actividades como una manifestación frente a la Plaza de los Dos Congresos. Asimismo, confirmó su estrategia de ir por la vía judicial, donde su cuerpo de abogados ya tiene lista la presentación de las demandas que llevarán el lunes a los Tribunales.

Un integrante del consejo directivo admitió que «si la marcha a Tribunales es igual a la última que hicimos frente al Congreso, no le vamos a mover el amperímetro a los jueces; debe ser una manifestación masiva y contundente con un discurso frente al Palacio… no digo de «meter miedo», pero sí que noten que la CGT está viva».

El cónclave comenzó después de las 14 horas y registró momentos de tensión. Según fuentes gremiales, la dirigencia del transporte exigió que se vuelva a protestar frente al Parlamento, con una huelga por 24 horas para el viernes. La moción fue desestimada, planteando que «no hay clima para otro cese de tareas», sosteniendo que «los gobernadores ignoraron nuestros reclamos al igual que los legisladores, ahora tenemos que ir por los jueces, a quienes también les están recortando funciones y derechos».

Marcha a Tribunales para declarar la ley «inconstitucional»

Al término del encuentro, Jorge Sola -uno de los cotitulares de la CGT-, manifestó que «la decisión ha sido sustentar el análisis legal que se viene haciendo y la presentación judicial que va a hacer la CGT respecto de lo que creemos inconstitucional en el proyecto».

Recordó que esta estrategia fue utilizada contra el DNU 70/2023 -en el capítulo de reforma laboral- donde se logró un recurso de amparo y la declaración de inconstitucionalidad del decreto. Detalló que el actual proyecto altera tanto la representación gremial como los derechos individuales, configurando «un escenario de regresión laboral sin precedentes».

Solá aprovechó la oportunidad para pasarle factura a la clase política. Informó que desde diciembre mantuvieron reuniones con 16 gobernadores y más de 90 legisladores para advertir sobre los riesgos de la ley, pero que muchos no mantuvieron sus compromisos durante el debate.

El integrante del triunviro, por otra parte, puso la mirada en el contexto económico y social, advirtiendo que «vienen meses muy complicados, donde cada gremio y cada actividad tienen que discutir paritarias», y denunció la caída del salario real, el endeudamiento familiar y la desaparición de pymes. Frente a este panorama adelantó que los sindicatos se encuentran en un estado permanente de «debate, lucha y acción».

Esperan el respaldo de la justicia

Del encuentro participaron los miembros del triunvirato, Sola (Seguros), Cristian Jerónimo (Vidrio) y Octavio Argüello (Camioneros); el anfitrión Andrés Rodríguez (estatales, UPCN), Héctor Daer (Sanidad), Hugo Moyano (Camioneros), Gerardo Martínez (construcción, UOCRA), Juan Carlos Schmid (Dragado y Balizamiento y CATT), Omar Maturano (La Fraternidad), José Luis Lingeri (Obras Sanitarias); Marina Jaureguiberry (docentes privados SADOP), Pablo Flores (AEFIP), Omar Plaini (Canillitas), Guillermo Moser (Luz y Fuerza) y Miguel Angel Paniagua (espectáculos públicos, SUTEP)

El cuerpo de letrados de la CGT tiene prácticamente armado el amparo que será presentado el mismo lunes cuando se movilicen al Palacio de Tribunales en esta Capital. No descartan que algunas organizaciones gremiales presenten sus propias demandas, para que entren por distintos juzgados, repitiendo la modalidad aplicada contra la Ley Bases.

En los pasillos de Azopardo esperan que el malestar que generó en el ámbito judicial la eliminación del fuero nacional laboral y el traspaso a la Ciudad más la colisión entre muchos de los puntos de la reforma con la Constitución Nacional, generen la tormenta perfecta para que la Ley de Modernización Laboral sea rechazada por inconstitucional.

Viernes, jornada de lucha de los combativos: clima de ruptura con la CGT

Por su parte, el Frente de Sindicatos Unidos ratificó que el viernes, a partir de las 12, comenzarán a concentrarse frente al Congreso en tanto que dejaron en libertad de acción para que las organizaciones que la integran decidan la aplicación del paro, que rondará las 24 horas, aunque no afectará ni el servicio de trenes ni de colectivos.

El FreSu está integrado por la Unión Obrera Metalúrgica (UOM), la Asociación Trabajadores del Estado (ATE), las dos CTA (de los Trabajadores y Autónoma), Aceiteros, Personal Aeronáutico, Viales, Marítimos, Portuarios, Jerárquicos de Energía y cerca de 100 organizaciones de distintas centrales obreras.

Para reflejar el clima de división en el sindicalismo, el titular de la UOM, Abel Furlán se refirió a la CGT afirmando: «No esperábamos que hagan nada, pero no importa. Nosotros vamos a seguir en la calle y vamos a federalizar el Frente en los próximos días». La intención es llevar las protestas a las provincias cuyos gobernadores apoyaron la reforma laboral oficial, por lo que no se descarta que a partir de la semana próxima se organizen marchas que, además servirán para formatear el FreSU en todo el país.

En su intención de sumar voluntades, dirigentes del espacio ya mantuvieron reuniones tanto con el ferroviario Maturano (uno de los más combativos dentro de la central obrera) como de Pablo Moyano. De hecho, ayer trascendió en las redes una foto del camionero con el secretario general de los Aceiteros, Daniel Yofra. Por ahora estos dos dirigentes siguen alineados en las filas cegetistas, pero la dinámica sindical está tan cargada de incertidumbres como la política.

El jefe de ATE, Rodolfo Aguiar, también cuestionó a la CGT: «Los mismos dirigentes que confiaron en los gobernadores y el Congreso a pesar de que los votos nunca estuvieron, ahora nos dicen que confían en la Justicia. La pregunta es cuándo van a confiar en los trabajadores. Por más que no se haya convocado a un paro, tenemos que movilizar igual. No le podemos regalar la calle al Gobierno».

Aseguró que la norma «va a profundizar la precarización de todos los trabajadores porque se trata de una ley que sólo beneficia a los empleadores» y manifestó: «Tienen que saber que en la Argentina el día viernes no se termina nada, empieza todo. No les vamos a regalar los derechos que llevaron años conquistar. En todo caso serán los responsables de que aumente la tensión social y crezca la conflictividad».

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,reforma laboral,paro,huelga,reclamos

El personal de casas particulares recibirá en marzo de 2026 un nuevo incremento salarial, que impacta directamente en los ingresos de quienes se dedican al cuidado de niños y personas. Las cifras actualizadas surgen del acuerdo paritario más reciente, que incluye aumentos escalonados y bonos extraordinarios.

La Comisión Nacional de Trabajo en Casas Particulares (Cntcp) avaló una suba salarial del 3% para el personal doméstico, distribuida en dos tramos: 1,5% aplicable desde febrero y otro 1,5% desde marzo. Junto a este ajuste, se incorpora un esquema de bonos no remunerativos, cuyo monto varía según la cantidad de horas semanales trabajadas.

La Secretaría de Trabajo confirmó que quienes cumplen menos de 12 horas semanales cobrarán un bono adicional de $8.000. Para quienes trabajan entre 12 y 16 horas semanales, el monto será de $11.500, mientras que quienes superan las 16 horas cobrarán $20.000 extras. Estos montos no remunerativos se suman al salario habitual en ambos meses y no inciden sobre el cálculo de aguinaldo, vacaciones ni aportes jubilatorios.

Las remuneraciones varían en función de la tarea desempeñada y el régimen de trabajo. Las categorías oficiales incluyen supervisión, tareas específicas, caseros, asistencia y cuidado de personas, y tareas generales. Cada una cuenta con escalas propias tanto para el pago por hora como para la contratación mensual, diferenciadas según se trate de trabajo con retiro o sin retiro.

Para el mes de marzo de 2026, tras aplicar la suba del 1,5%, los salarios básicos mínimos quedan de la siguiente manera para la categoría de asistencia y cuidado de personas (que abarca a quienes trabajan como niñeras):

- Por hora con retiro: $3.599,86

- Por hora sin retiro: $4.012,14

- Mensual con retiro: $455.160,14

- Mensual sin retiro: $505.578,34

En el caso de tareas generales, la tarifa por hora es de $3.348,37 (con retiro) y $3.599,86 (sin retiro). El salario mensual correspondiente asciende a $410.773,52 y $455.160,14 respectivamente.

A estos valores se añade el bono no remunerativo de marzo, que puede llegar a $20.000 para quienes superan las 16 horas semanales, elevando el salario mensual total de una niñera a $475.160,14 (con retiro) o $525.578,34 (sin retiro).

El esquema salarial contempla también adicionales por antigüedad (1% por cada año trabajado con el mismo empleador) y zona desfavorable (30% extra sobre el sueldo mínimo para quienes trabajan en ciertas provincias y regiones). Ambas sumas se agregan de manera automática si corresponde.

El costo de vida continúa en alza y presiona sobre los ingresos del personal doméstico y de las familias empleadoras. Según el último informe del Instituto Nacional de Estadística y Censos (Indec), la Canasta Básica Alimentaria (CBA) alcanzó en enero de 2026 los $623.990 para una familia tipo de cuatro integrantes. Esta cifra representa un aumento del 5,8% en el primer mes del año, superando a la inflación general.

La CBA mide los ingresos mínimos necesarios para cubrir únicamente la alimentación básica y determina el umbral de indigencia. Para hogares de diferente tamaño, los valores varían: una familia de cinco personas necesita $656.301 mensuales, mientras que un hogar de tres integrantes requiere $496.769 para no caer en la indigencia.

El informe también señala que la Canasta Básica Total (CBT), que incluye todos los gastos esenciales, llegó a $1.360.299 en enero, con una suba del 3,9%. Las familias cuyos ingresos no alcanzan ese monto son consideradas pobres según la medición oficial.

niñera

Cuánto tiempo estarán operativos los F-16: datos y preguntas detrás de la compra de aviones a Dinamarca

Tensión en el Congreso: la policía les tiró gas pimienta a los periodistas y detuvo a un camarógrafo

Asamblea panameña vuelve a aprobar ley para usar neumáticos reciclados en carreteras

Cuánto debe ganar una familia para formar parte del 10% más rico de la población argentina

Cavani es abucheado y Ruggeri le aconseja: ‘Tiene que dejar de jugar’

Milei cargó contra tres empresarios y los acusó de dejar “en evidencia un sistema corrupto que hundió a los argentinos”

Jorge Macri prepara su discurso para abrir el año legislativo: el deseo de reelección y el espejo en Bukele

Daiana Fernández Molero defendió la reforma laboral: “Va a haber mayor creación de empleo porque va a ser más fácil contratar en blanco”

Uno por uno, todos los famosos que saludaron a Mirtha Legrand por sus 99 años

“Nos hacemos cargo”: Patricia Bullrich admitió un error del Gobierno en la inclusión del artículo de las licencias médicas

POLITICA1 día ago

POLITICA1 día agoJorge Macri prepara su discurso para abrir el año legislativo: el deseo de reelección y el espejo en Bukele

- POLITICA2 días ago

Daiana Fernández Molero defendió la reforma laboral: “Va a haber mayor creación de empleo porque va a ser más fácil contratar en blanco”

- CHIMENTOS2 días ago

Uno por uno, todos los famosos que saludaron a Mirtha Legrand por sus 99 años