ECONOMIA

Por las expectativas para el maíz y la cosecha de soja, anticipan problemas logísticos en la principal puerta exportadora del país

La dinámica logística registrada en diciembre en los puertos y plantas del Gran Rosario encendió una señal de alerta de cara a los próximos meses. Con el ingreso de 4,9 millones de toneladas de granos, el cierre de 2025 mostró uno de los niveles más elevados de actividad de transporte del siglo, impulsado principalmente por trigo y soja. En la Bolsa de Comercio de Rosario (BCR) advierten que este comportamiento funciona como un anticipo de lo que podría ocurrir a partir de marzo, cuando comience a levantarse el maíz temprano y, más adelante, con la cosecha de soja en abril.

“El ingreso de camiones para descargar granos en puertos y plantas del Gran Rosario cerró diciembre con su tercer registro más alto en la historia y el segundo mayor en dos décadas”, señala el informe de la BCR. El volumen estuvo explicado por una combinación de factores productivos y comerciales que confluyeron en un mismo período, presionando sobre la infraestructura logística de la principal zona exportadora del país.

En el caso del trigo, la Bolsa destaca que “la combinación de una cosecha histórica y la alta competitividad en el mercado FOB a nivel internacional” derivó en una absorción externa récord para un mes de diciembre. Durante ese mes se descargaron 2,5 millones de toneladas del cereal, un volumen que equivale a 2,3 veces lo ingresado en diciembre de 2024 y que casi triplica el promedio de la última década para ese mes.

La soja también mostró un comportamiento atípico para el cierre del año. En diciembre se descargaron 1,8 millones de toneladas, el mayor registro para ese mes desde 2005. Según el informe, este flujo estuvo explicado por “la demanda externa por aceite y derivados de soja, sumado a los embarques de poroto hacia China”. No obstante, la Bolsa aclara que este último factor perdería relevancia en los meses siguientes, ya que “se han completado casi la totalidad de los envíos programados y el line up hacia adelante es de poco más de 40.000 toneladas”.

Con este antecedente, la BCR advierte que la logística será uno de los ejes centrales de la campaña 2025/26. “Entre las extraordinarias expectativas para el maíz, sobre todo la relevancia de los planteos tempranos, sumado a la cosecha de soja en abril y el récord que ya se levantó de trigo, el flujo de camiones y la presión de oferta será factor condicionante de los precios disponibles”, indica el informe. En ese sentido, agrega que la dinámica observada en diciembre “es un anticipo de lo que puede venir a partir de marzo”.

El contexto comercial del maíz refuerza este escenario. De acuerdo con datos de la agencia marítima Nabsa, durante diciembre se embarcaron 1,1 millones de toneladas de maíz desde puertos argentinos, un volumen 55% menor al del mismo mes del año anterior. Entre marzo y diciembre de 2025, las exportaciones totalizaron 25,9 millones de toneladas, lo que representa un nivel 16% inferior al promedio de los últimos cinco años.

La menor salida externa está alineada con el ritmo de comercialización interna. Según datos de la Secretaría de Agricultura, Ganadería y Pesca (SAGyP), hasta el momento se comercializaron 33,6 millones de toneladas de maíz de la campaña 2024/25, unas 7 millones de toneladas menos que a igual altura del ciclo anterior. Aun excluyendo las toneladas que no ingresan al circuito comercial, la Bolsa estima que resta vender cerca del 20% de la cosecha de la campaña en curso.

En este contexto y a pocos meses del inicio del nuevo ciclo, la BCR revisó a la baja su proyección de exportaciones totales de maíz 2024/25 a 30 millones de toneladas, dos millones menos que la estimación previa. Con un consumo interno que se proyecta en niveles récord, principalmente por el uso forrajero, los stocks finales de la campaña se ubicarían en 6,6 millones de toneladas, el mayor registro histórico. La relación stock/consumo alcanzaría el 14%, el nivel más alto desde la campaña 2017/18.

“No es menor el hecho de que en la antesala de una campaña histórica, los stocks que pasen para el nuevo ciclo sean los más altos hasta ahora”, subraya el informe, y agrega que este escenario “aumenta la oferta disponible y agudiza una eventual presión de cosecha”, con impacto directo sobre la logística y la formación de precios.

En materia de cotizaciones, la Bolsa señala que los precios del maíz temprano en el mercado de exportación promedian US$ 17 por tonelada menos que el año pasado, en niveles mínimos desde 2020. Al mismo tiempo, el mercado de futuros mostró una dinámica distinta: el contrato abril alcanzó en la semana los US$ 184,8 por tonelada, el valor más alto desde 2022 para esta época del año. En línea con estos precios, los negocios anticipados de maíz nuevo superan los 9 millones de toneladas, el mayor volumen en tres años y el cuarto más alto para esta altura del ciclo, según SAGyP.

Mientras tanto, el trigo inició 2026 con una recuperación en el mercado interno. Luego de tocar un mínimo a fines de noviembre, el precio pizarra ajustado por inflación se ubica en $ 263.700 por tonelada, un nivel 4,4% inferior al promedio de 2025 y apenas 0,8% por debajo del promedio del último trimestre del año. La Bolsa vincula esta mejora con el interés del mercado externo y recuerda que diciembre registró “las mayores exportaciones de trigo del siglo”, con embarques por 2,5 millones de toneladas, el doble del promedio de los últimos cinco años.

En el complejo sojero, la siembra avanza hacia su cierre, con el 92% de la superficie objetivo implantada y una producción esperada de 47 millones de toneladas para la campaña 2025/26. En este caso, el informe remarca que el conflicto comercial entre Estados Unidos y China seguirá influyendo sobre los precios, tanto por la demanda de poroto como por su impacto indirecto sobre la harina.

En este escenario, la Bolsa destaca que, pese a la debilidad de la harina, el “FOB Compuesto” de la industria sojera argentina para la próxima campaña resulta 3% superior al del ciclo anterior, sostenido principalmente por el aceite de soja. Este sostén, combinado con una cosecha concentrada en pocos meses, refuerza la expectativa de una elevada presión logística en el Gran Rosario durante el pico de ingreso de camiones.

Corporate Events,South America / Central America

ECONOMIA

Crece la morosidad en las empresas: 1 de cada 8 firmas registra atrasos en el pago de sus créditos

La morosidad se ubicó en el centro del debate público en los últimos días luego de conocerse que más que se triplicó en el último año para los hogares y trepó a 9,3% a fines de 2025. En paralelo a ese deterioro del endeudamiento de las familias, también se registra un incremento, aunque en menor medida, de la irregularidad entre las empresas: 1 de cada 8 presenta atrasos en el pago de sus créditos.

En enero, el porcentaje de préstamos comerciales en situación irregular llegó al 2,7%, lo que implica un aumento de 0,2 puntos respecto al mes previo. En diciembre de 2024, el indicador se ubicaba en 0,8%, lo que implica que el porcentaje se multiplicó por 3,37 en el último año. El mayor aumento se observó en los préstamos catalogados como de riesgo intermedio o con dificultades. Según estimaciones privadas, el 42% del volumen total de crédito está en manos de apenas 0,3% de las sociedades que encuadran como grandes empresas, mientras que el 58% restante corresponde al 99,7% del resto de las firmas.

Entre las grandes compañías, el nivel de mora es de 0,9%, resultado de una gestión financiera más sólida y mayores opciones para conseguir financiamiento. En cambio, las pequeñas y medianas empresas muestran una tasa de mora del 4%, impactadas por costos de financiamiento más altos y una fuerte dependencia del crédito para afrontar gastos operativos a corto plazo.

Al desagregar las últimas cifras disponibles, con datos de la Central de Deudores del Sistema Financiero (Cendeu) que publica el Banco Central, el panorama se torna más complejo: en enero de 2026, 1 de cada 8 empresas que pidió un préstamo se encontraba en situación irregular (12,5%), marcando un avance de 2,6 puntos porcentuales respecto al inicio del 2025.

Así se desprende del último informe de Estudios Económicos del Banco Provincia, donde se destaca que “el número agregado es poco representativo de ciertos universos particulares: el 1% de las empresas (2.800 sobre un total de 281.700 con créditos) concentra el 75% de los préstamos totales, a la vez que el 5% del total explica más del 90 por ciento”.

Según este análisis, la morosidad se mantiene en niveles bajos entre las grandes empresas, con tasas de 2,4% y 2,1% al observar exclusivamente el 1% de las compañías con créditos superiores a 1.000 millones de pesos. Este comportamiento responde a la solidez financiera de estas firmas y a su mayor facilidad para acceder a financiamiento a tasas menores que el promedio, lo que les permite abaratar el endeudamiento y sostener mejores indicadores de solvencia.

Por otro lado, la situación en el resto del tejido productivo muestra una dinámica similar a la de los préstamos otorgados a familias. En el segmento de créditos de hasta $45 millones, la irregularidad alcanzó el 10% en tres de cada cuatro préstamos de menor monto. En las empresas más pequeñas, el nivel de mora casi duplicó el registro de un año atrás: en enero de 2025 era del 5,5 por ciento.

“La irregularidad de cartera varía de manera opuesta al tamaño de empresa: las más grandes tienen una mora baja y relativamente estable, en tanto que las más chicas ya tienen una alta y creciente. Por su parte, las ‘medianas’, un universo bastante heterogéneo con préstamos que van desde 50 a $1.000 millones muestran una evolución ascendente de la mora, pero bastante por debajo de los segmentos más chicos, y con niveles más cercanos a las grandes”, apuntaron los analistas de la entidad bonaerense.

Actualmente, más de 35.000 empresas registran demoras en el pago de sus créditos, lo que equivale al 12,5% del total de compañías con deudas. Este problema no afecta a todas por igual: entre las firmas con préstamos menores a $50 millones, el 13,6% presenta algún retraso en los pagos. En cambio, entre las que accedieron a créditos superiores a $10.000 millones, menos del 5% enfrenta dificultades para cumplir con los vencimientos. De acuerdo con los parámetros oficiales, una persona o compañía se considera en “mora” si acumula más de 90 días de retraso en sus pagos.

Durante el último año, el aumento de la mora se observó en todos los sectores económicos, sin importar su actividad creció o no. En hoteles y restaurantes, donde la producción habría descendido 1% en el año, la proporción de empresas con deudas en situación irregular subió casi 5 puntos porcentuales y alcanzó el 17%. En el sector pesquero, a pesar de un crecimiento estimado del 10% en la producción, la morosidad pasó de 7% a 12,7% entre enero de 2025 y el mismo mes de 2026. En el agro, con una expansión de la actividad del 15% en el año, el atraso de pagos se ubicó en 5,7% en enero de 2026, lo que implica un aumento de 2,2 puntos porcentuales respecto al año anterior.

En cuanto al mapa del país, Santa Cruz encabezó el ranking de crecimiento en la cantidad de empresas con deudas en mora, con un aumento de 6 puntos porcentuales hasta alcanzar el 14,6%. La Rioja registró una suba de 5,6 puntos y Chubut de 5,4. El incremento de la morosidad también se observó en provincias con fuerte presencia petrolera y minera. En la Provincia de Buenos Aires, el porcentaje de compañías con atrasos subió 2,9 puntos y se ubica en 9,6%, casi 3 puntos por debajo del promedio nacional. En Formosa, más del 20% de las empresas presentan dificultades para cumplir con sus pagos. San Juan, San Luis y La Rioja también muestran niveles elevados, con tasas de 17,3%, 16,8% y 16,5% respectivamente.

“Hacia adelante, será clave, primero que la mora deje de expandirse, y luego que empiece a revertir hacia los niveles medios de la región: el incremento del sistema financiero es importante para que crezca la economía argentina -con una oferta de fondos prestables acotada, su costo, es decir, la tasa de interés de los préstamos se vuelve más elevada, y por tanto los proyectos necesitan ser más rentables que en el resto de la región para llevarse a cabo-”, concluyeron los economistas de Estudios Económicos.

ECONOMIA

Los 4 datos oficiales que destacó Caputo, las réplicas de los economistas y un análisis sobre el mercado laboral

En medio de una semana complicada para el Gobierno, el ministro de Economía, Luis Caputo, destacó en un posteo cuatro indicadores que, en su visión, contradicen las visiones negativas sobre la marcha de la economía. El ministro no mencionó al dato de desempleo que difundió el Indec ni las alertas de consultoras y economistas sobre el aumento de la informalidad en el mercado laboral.

Caputo planteó que el debate público está atravesado por percepciones y operaciones que, a su entender, no reflejan los datos. “¿Cómo lidiar contra los expertos en operaciones? Creemos que la solución no es ‘transar’, lo que se ha convertido en un culto en nuestro país. Creemos que la solución es seguir ordenando la economía, para que los datos expongan su narrativa. Es un proceso más largo y mucho menos sencillo que el otro, pero es el que más le conviene a los argentinos”, escribió el ministro en la red social X. Una publicación que recibió el respaldo por parte del presidente Javier Milei con una cita “tremendo comentario”

En ese contexto, el ministro resaltó cuatro variables: consumo privado, exportaciones, Producto Bruto Interno (PBI) y nivel de inversión. Según su exposición, los datos oficiales más recientes muestran que el consumo privado, las exportaciones y el Producto Bruto Interno (PBI) marcaron un “récord histórico” y la inversión “creció al 16,4%”. “Estos datos, no solo no convalidan las ‘percepciones mediáticas’, sino que las contradicen. Para eso existen los datos. Para que la gente sepa la verdad”, destacó el ministro.

EFE/Juan Ignacio Roncoroni

Si bien los datos del Instituto Nacional de Estadística y Censos (Indec), para Gonzalo Guiraldes, economista y socio de la consultora Audemus, se deben mirar en detalle y compararlos con periodos anteriores. “Es cierto que el 2025 cerró con PIB histórico, pero en términos per cápita aún estamos muy lejos del 2011. Las exportaciones muestran un buen desempeño en cantidades por los productos primarios. La inversión está lejos de otros años mejores. El 2025 cerró con inversión equivalente al 19,6% del PBI, un valor inferior al del 2023, 2017 o 2011”. De esa manera, el especialista agregó matices sobre la lectura oficialista de los datos, especialmente en lo que respecta a la comparación histórica y la distribución del crecimiento.

El jefe de Hacienda no incluyó en su publicación el dato de desempleo del cuarto trimestre de 2025, que también publicó la semana pasada el Indec: el desempleo se ubicó en 7,5% de la población económicamente activa (lo que afecta 1,7 millones de personas) lo que implicó un incremento de 1,1 puntos porcentuales frente al cierre de 2024 (6,4%) en un año de crecimiento económico (el PBI se expandió 3,5% punta a punta).

No estamos frente a una crisis de destrucción masiva de puestos de trabajo, lo más preocupante es el deterioro en la calidad del empleo

La consultora Invecq realizó una comparación histórica y expuso que la tasa de desempleo del cuarto trimestre de 2025 no se alejó de los registros de igual período en 2016 (7,6%) y 2017 (7,2%), y permaneció por debajo de los niveles de 2018 y 2019, que se ubicaron en 9,1% y 8,9%, respectivamente. En consecuencias, señaló, “no estamos frente a una crisis de destrucción masiva de puestos de trabajo, sino que lo más preocupante es el deterioro en la calidad del empleo, con caída del empleo privado formal e incremento del trabajo informal”.

Sobre el empleo total, el estudio indicó que el stock registró una caída de 118.000 puestos respecto al cuarto trimestre de 2023, punto de partida del actual Gobierno. En ese marco, la reducción de empleo asalariado registrado del sector privado alcanzó los 182.000 puestos, con caídas generalizadas en prácticamente todos los sectores, mientras que el empleo informal creció en 376.000 puestos. Este fenómeno amortiguó el impacto sobre la desocupación, aunque evidenció un proceso de sustitución hacia formas de trabajo más precarias y sin cobertura social.

El informe de Invecq también analizó la composición sectorial de los cambios en el empleo. El comercio sumó 210.000 puestos informales, mientras los registrados privados en ese rubro apenas aumentaron en 4.000. La industria manufacturera incorporó 87.000 trabajadores no registrados y perdió 63.000 puestos formales. En estos casos, parte de los trabajadores que antes operaban dentro del sistema formal pasaron a la informalidad o solo encontraron empleo bajo esa condición.

En el caso de la construcción, la situación resultó diferente. El sector perdió simultáneamente puestos formales e informales —47.000 y 96.000, respectivamente—, una dinámica que reflejó la contracción directa de la actividad. La construcción sufrió una caída del 27% en 2024 y en 2025 apenas logró una recuperación parcial del 5,9%. Además, el empleo registrado del sector público cayó en 80.000 puestos.

Las proyecciones de Invecq para 2026 anticipan un crecimiento en los sectores intensivos en trabajo, aunque de magnitud limitada: industria y comercio se expandirían apenas un 1% y la construcción un 5%. Los sectores de mayor dinamismo seguirán siendo los menos intensivos en empleo —agro, petróleo y gas, minería—, con crecimientos superiores al 5%. Bajo ese escenario, la consultora proyecta que la tasa de desempleo para el año se mantendrá en 7,5%, “es decir, sin crisis, pero tampoco con mejora, aun considerando que el PIB crecería por dos años consecutivos por primera vez desde 2011 —sin tener en cuenta los períodos postpandémicos”.

El abordaje oficial y el análisis de los consultores plantean una tensión respecto al sentido de los “récords” y los datos agregados. Mientras el ministro Caputo remarcó la fuerza de los indicadores económicos para contrarrestar las percepciones mediáticas y defendió la estrategia de “seguir ordenando la economía”, los consultores señalaron el distanciamiento entre los registros agregados y el bienestar per cápita, así como los desafíos estructurales del mercado de trabajo.

El ministro Caputo eligió no referirse directamente al desempleo ni a la calidad del empleo en su mensaje público, mientras los informes privados pusieron el foco sobre esa dimensión. La brecha entre crecimiento económico y generación de empleo formal, así como la expansión del trabajo informal, se consolidó como uno de los principales desafíos para el mercado laboral argentino. El deterioro en la calidad del empleo, la pérdida de puestos formales y el avance de modalidades precarias marcaron el pulso de la discusión.

ECONOMIA

Política monetaria: de la preocupación por la inflación al problema de la morosidad crediticia

(Imagen Ilustrativa Infobae)

Hace un mes, un informe de la consultora Quantum había subrayado que debido a la prioridad que asignaba a la reducción de la inflación, el gobierno había contraído la base monetaria en casi 800.000 millones de pesos.

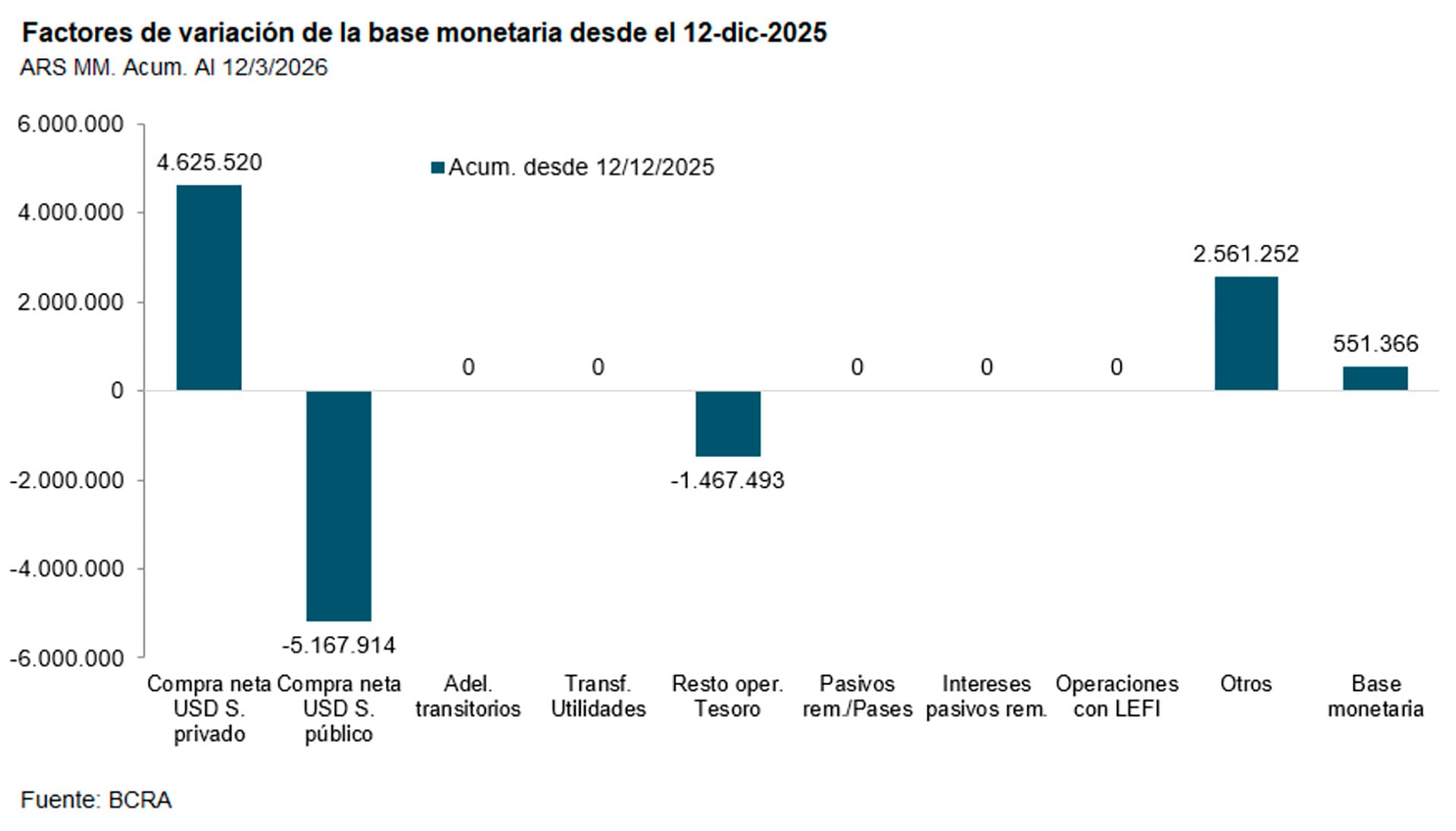

El último informe, en cambio, precisa que entre el 12 de diciembre de 2025 y el 12 de marzo la base monetaria aumentó en poco más de $550.000 millones, en un contexto en el que, tanto por el aumento de la mora crediticia, tanto de familias como de empresas, los bancos prefieren prestarle los fondos disponibles al sector público.

“Por eso –dice el reporte semanal de la consultora encabezada por el exsecretario de Finanzas, Daniel Marx– el Tesoro logra tasas de renovación del 100-120% por sobre los vencimientos de la deuda en pesos”.

Del mismo modo, Econviews, consultora de Miguel Kiguel, otro exsecretario de Finanza, señala que tal vez debido a preocupaciones por el nivel de actividad, “el Gobierno viene sosteniendo desde hace más de dos semanas la liquidez en niveles elevados, con el stock de pasivos remunerados superando los $3 billones, el máximo desde principios de diciembre.

Esa situación, dice el informe, llevó las tasas de corto plazo cerca del 20% y se trasladó a la curva de Lecaps, que comprimió a cerca del 2,3% mensual para el tramo corto, aunque todavía no tanto al resto de las tasas de mercado. En la medida en que el tipo de cambio se mantenga tranquilo, esperamos que el Gobierno se anime a seguir con tasas bajas”. Objetivo que por cierto se ve complicado por un contexto internacional de mayor aversión al riesgo, por la Guerra en Medio Oriente.

Según Quantum, pasado los movimientos estacionales del verano, “el mercado de dinero refleja una tasa de interés que es consecuencia del diseño e implementación de la política monetaria, pero también de un contexto de perspectivas de estabilidad cambiaria y tasas de inflación altas. El BCRA trabaja sobre el objetivo de incentivar la demanda de dinero –para reducir la tasa de inflación- observando la dinámica en el mercado de cambios -incluyendo las compras de divisas que realiza y el impacto de las tasas de interés en el mercado de crédito- de manera de no generar deterioros adicionales en las carteras de los bancos.

La tasa de interés sobre la cual en generalmente el BCRA interviene en el mercado de dinero es la de la llamada “rueda simultánea” (operaciones de compra-venta de un mismo activo a los bancos a diferentes plazos), en niveles del 18 a 20% de Tasa Nominal Anual (TNA), más baja que en semanas previas (en enero y febrero los promedios habían sido de 32,9 y 24,5% . respectivamente).

Según el informe, el reacomodamiento de tasas se debe más a la caída estacional -esperable- en la demanda de dinero, “pero también podrían estar afectas por el aumento de la mora bancaria y la expectativa de un menor nivel de actividad”. En ese contexto, los bancos pierden ganas de prestarle al sector privado mientras, por otro lado, “con superávit fiscal los márgenes de colocación de fondos al sector público se reducen, lo cual también desincentiva a los bancos a captar depósitos, afectando las tasas de interés pasivas”.

Esa política se refleja en la evolución de la base monetaria, que aumentó 1,3% nominal entre el 12 de diciembre de 2025, antes de iniciarse el período de mayor demanda estacional- y el 12 de marzo pasado, “frente a una inflación acumulada del orden del 9% en el mismo período”.

Los movimientos incluyeron dos factores de expansión y dos de absorción, a saber:

- Compra de divisas por parte del BCRA: es el principal factor de expansión, por el equivalente a ARS 4,6 billones (USD 3.250 millones).

- Cancelación de operaciones pasivas del BCRA con los bancos: los bancos desarmaron esas operaciones -que se reflejan en el rubro “otros” por ARS 2,56 billones- para comprar deuda del Tesoro en pesos.

- Compra de divisas del Tesoro: le compró divisas al BCRA por el equivalente a ARS 5,17 billones, principalmente para pagar los vencimientos de los títulos en ene-2026.

- Colocación de deuda del Tesoro por encima de los vencimientos: desde hace algunas semanas el Tesoro coloca deuda por encima de los vencimientos. Una parte de ese excedente los depositó en la cuenta que tiene en el BCRA, por ARS 1,47 billones en el período. El saldo disponible actual de esos depósitos supera los ARS 4,37 billones, más del 10% de la base monetaria.

Quantun atribuye esa dinámica al aumento de la mora y la expectativa de desaceleración del nivel de actividad. “Los bancos prefieren prestarle los fondos disponibles al sector público. Por eso el Tesoro logra tasas de renovación del 100-120% por sobre los vencimientos de la deuda en pesos”, enfatiza.

(AP Foto/Elise Amendola, Archivo)

Con el control de la oferta de base monetaria, concluye, “el BCRA busca evitar que excesos de demanda lleven a mayor inflación e incentiven la demanda de dólares, algo que logra con operaciones de esterilización, pero también con la ayuda del Tesoro Nacional, que viene aumentando los depósitos en pesos que tiene depositados en el BCRA. La estabilidad cambiaria contribuye al objetivo”.

Reducir la inflación y evitar que se siga deteriorando (y en lo posible, que mejore) la calidad de la cartera crediticia es, por cierto, un equilibrio complicado.

Un experimento con 100 mosquitos revela cómo se comportan y eligen sus víctimas humanas

Milei sostiene a Adorni, busca retomar el control de la agenda política y enfrenta la ofensiva de la oposición

Crece la morosidad en las empresas: 1 de cada 8 firmas registra atrasos en el pago de sus créditos

¿Cómo les fue a los rivales de los argentinos en la Sudamericana durante este fin de semana?

Cinco gadgets que parecen de ciencia ficción, pero ya se pueden comprar

Así es la nueva vida de la princesa Amalia de Holanda: trabajo sin sueldo, universidad y viajes secretos

Kicillof desembarcó en CABA, lanzó su proyecto 2027 y empezará a ampliar su armado político en todo el país

¿DÓNDE ESTÁ ESMERALDA? El grito de una madre que sacude a la Argentina: «Me la arrebataron de la puerta»

¿MACRI 2027? El «operativo retorno» que sacude al PRO y los nombres que suenan para la vicepresidencia

¿FIN DE CICLO? Escándalo por la mansión no declarada y viajes de lujo empujan a Manuel Adorni fuera del Gobierno: Su salida sería inminente

POLITICA2 días ago

POLITICA2 días ago¿FIN DE CICLO? Escándalo por la mansión no declarada y viajes de lujo empujan a Manuel Adorni fuera del Gobierno: Su salida sería inminente

- POLITICA3 días ago

“Tiro al facho”: la repudiable “intervención” en Facultad de Medicina en la que había que tirarle dardos a Javier Milei

- POLITICA21 horas ago

»¡VAN A FUNDIR A MEDIO PAÍS!»: El lapidario diagnóstico de Roberto Cachanosky sobre el plan de Milei