ECONOMIA

Precio confirmado del dólar en Banco Nación para cuando abra este lunes 20 de octubre

Las elecciones legislativas nacionales, que marcarán una buena medida para los próximos dos años de la política y la economía argentina, están a la vuelta de la esquina y el dólar lo sabe. Fue una semana muy movida para las finanzas argentinas, con el viaje de Javier Milei a Estados Unidos y su reunión con Donald Trump en el medio, más dos nuevas jornadas de intervención norteamericana en el mercado argentino, pero así y todo el dólar terminó la semana bien arriba.

En este contexto, este lunes arrancará la última semana antes de las elecciones y el futuro del dólar es uno de los temas principales en la economía argentina. Para cuando a media mañana arranque la primera de estas últimas cinco jornadas, el Banco Nación ya tiene el precio confirmado para la venta del dólar, y el valor opera como referencia para el resto de las instituciones cambiarias, que venderán la divisa norteamericana a valores similares.

Precio confirmado del dólar en Banco Nación para cuando abra este lunes 20 de octubre

Cuando el lunes abran los bancos, el dólar del Banco Nación tendrá un valor de $1.475, un valor 25 pesos más alto que la apertura de la semana pasada, pero bastante más elevado del mínimo que llegó a tocar a lo largo de la última semana. En el resto de los bancos, la cotización de arranque será:

- Banco Galicia: $1.490

- Banco Santander: $1.470

- Banco Piano: $1.490

- Banco ICBC: $1.495

- Banco Supervielle: $1.493

- Banco Macro: $1.510

- Banco Provincia: $1.490

- Banco Columbia: $1.495

- Banco BBVA: $1.490

- Banco Ciudad de Buenos Aires: $1.495

- Banco Patagonia: $1.490

En cuanto a los dólares financieros, el contado con liquidación arrancará vendiéndose a $1513, y el MEP, a $1.499. En tanto, en el segmento informal, el blue iniciará la semana a $1.485.

Bessent está perdiendo plata con su apuesta al peso ante un mercado que ve un inexorable salto del dólar

Empezó como un chiste entre los operadores del mercado financiero: ¿cuánto tardaría Scott Bessent en darse cuenta de que su compra de pesos «subvaluados» podía ser una inversión ruinosa por la que tendría que dar explicaciones a la opinión pública estadounidense? Claro, al inicio nadie creía que eso pudiera ocurrir, porque bastó con un tuit del secretario del US Treasury para desplomar el tipo de cambio. Una semana más tarde, sin embargo, ya se habla sobre cómo el mercado argentino «domó» al ministro de finanzas más poderoso del mundo.

De manera que lo que antes se debatía en tono de broma -si Bessent aprovechará para hacer el «rulo» aprovechando la brecha entre el tipo de cambio oficial y el «contado con liqui», si vendería pesos para ganar con la tasa de caución o si recurrió inmediatamente a una cobertura contra el riesgo devaluatorio- ahora es objeto de análisis serio.

Porque, a diferencia de lo que ocurrió en su primera intervención -cuando bastó con u$s24 millones y un tuit para que en minutos la cotización se desplomara desde $1.468 a $1.420-, ahora Bessent tuvo que poner cifras mucho más abultadas y, aun así, el tipo de cambio sigue con presión alcista, mirando cada vez más cerca el techo de la banda de flotación.

Peor aun, la cotización de los bonos de deuda soberana volvió a caer debajo de la paridad de 60%, y el riesgo país en torno de 1.000 puntos, cuando se suponía que el sentido primordial de la intervención del Treasury y el apoyo político de Donald Trump deberían generar el efecto exactamente opuesto.

Lo cierto es que, hasta ahora, Bessent viene perdiendo plata: los pesos que «compró» con la expectativa de que aumentaran su valor, están cada vez más depreciados.

Peor aun, el funcionario estadounidense ya lleva gastados más de u$s400 millones, según estiman los analistas del mercado. Y no sólo intervino en el mercado oficial sino también en el «contado con liqui» -o blue chip, según la traducción a la jerga financiera americana-, sin mucho éxito.

Los números son elocuentes: el mismo día en que Bessent intervino, el CCL subió $30, y en la jornada siguiente, trepó otros $52 para alcanzar la cotización de $1.549. Es decir, una fea pérdida de 5% en dólares, en apenas dos días.

Y, en el mercado local, el volumen transado sigue muy alto, por encima de u$s700 millones diarios, lo cual da la pauta de que, no importa cuán insistente sea Bessent, el mercado argentino sigue comprando dólares para cubrirse de una devaluación que considera inexorable.

De hecho, en sus últimos reportes para los clientes, las consultoras financieras tuvieron un mensaje unánime: adoptar posiciones cautelosas en la última semana antes de las elecciones y buscar instrumentos que aseguren una cobertura ante un salto en la cotización.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dolar,dolar hoy,banco nacion

ECONOMIA

A expensas del dólar, el oro gana lugar en las reservas mundiales: a qué precio llegaría en 2026, según un banco internacional

La reconfiguración de las reservas mundiales avanza con fuertes cambios en la composición de los activos de bancos centrales y autoridades monetarias. El oro aumentó su participación en las reservas globales de metales preciosos y divisas, desplazando al dólar, según informes recientes.

El metal precioso, que duplicó su valor en los últimos dos años y en la semana superó los 4.200 dólares la onza en los mercados internacionales, muestra señales de consolidar esa tendencia.

Según un informe de Deutsche Bank, la porción de oro dentro del conjunto de reservas mundiales de metales preciosos y monedas extranjeras trepó hasta el 30%, desde el 24% que se registraba antes del inicio de esta suba.

Al mismo tiempo, el predominio del dólar -que mantenía una participación del 43%- cedió hasta el 40%, en un contexto de volatilidad y cambios en la confianza global. Esta reconfiguración ocurre mientras la cotización del oro registra un ascenso de 61% en lo que va del año.

El crecimiento del precio del oro y el retroceso relativo del dólar captó la atención de analistas e inversores. Michael Hsueh, analista del área de Research de Deutsche Bank, subrayó que la expansión del oro en las reservas responde tanto a la valorización del activo como a una tendencia de algunos países y bancos centrales de diversificar sus carteras. Según su análisis difundido el último viernes por The Wall Street Journal, “si la participación del oro se equipara con la del dólar, el precio del metal debería ubicarse en torno a los 5.790 dólares por onza, bajo el supuesto de que los volúmenes actuales de oro en reservas del sistema global permanezcan sin cambios”. Bajo ese escenario, oro y dólar llegarían a representar cada uno cerca del 36% de las reservas internacionales combinadas.

Entre las causas que podrían explicar la menor preferencia por el dólar, el informe de Deutsche Bank menciona el posible efecto de la percepción de sobrevaluación de la moneda estadounidense, así como el impacto de decisiones geopolíticas recientes -como el congelamiento de activos rusos tras la invasión a Ucrania- que incrementaron la incertidumbre para países con importantes reservas en dólares.

Al respecto, la publicación destaca que la estructura financiera global sigue conservando una fuerte impronta de la moneda estadounidense, que continúa siendo la referencia casi obligada para la cotización y el comercio de las materias primas.

Dentro del ambiente de transformación, Joseph Kalish, estratega global de Ned Davis Research citado por The Wall Street Journal, caracterizó el momento como el de un “desenganche” paulatino de ciertas economías no alineadas y la erosión de confianza en las monedas fiduciarias. Para Kalish, “esto da impulso a la función del oro como nuevo anclaje monetario y multiplica el atractivo del oro y otros metales preciosos entre inversores”.

El índice Daily Gold Sentiment Composite de Ned Davis Research, que mide el clima de expectativas en el mercado del oro, se sitúa en torno al 75% y deja margen para nuevos avances en la cotización, de acuerdo con el especialista.

En ese contexto, las perspectivas hacia el futuro inmediato adquieren interés adicional.

REUTERS THIS IMAGE HAS BEEN SUPPLIED BY A THIRD PARTY. NO RESALES. NO ARCHIVES. MANDATORY CREDIT.

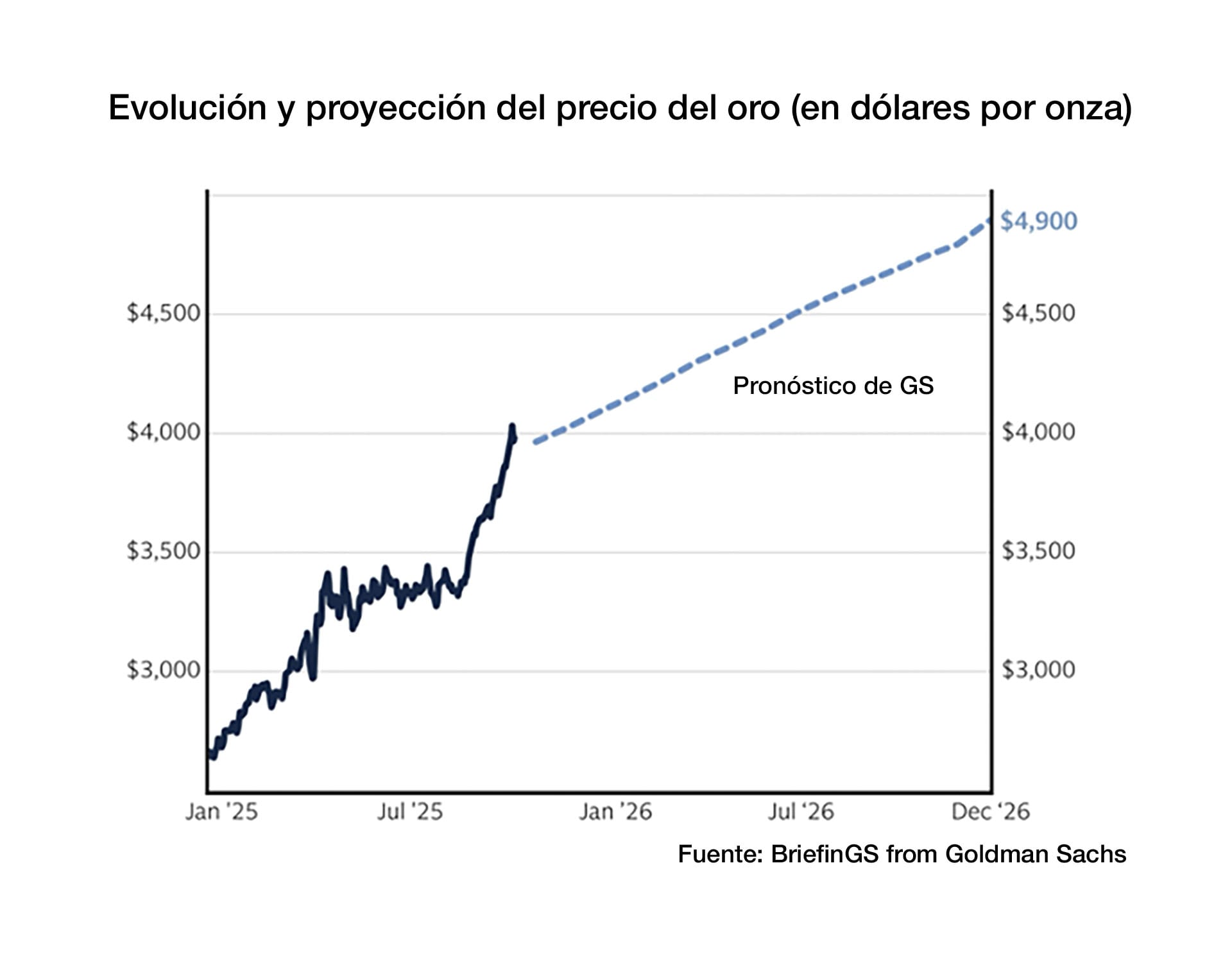

Proyecciones de Goldman Sachs sostienen que el precio del oro continuaría su escalada y alcanzaría los 4.900 dólares por onza hacia el cierre de 2026. Según Lina Thomas, analista de la firma, el fenómeno no constituye un episodio de especulación irracional. “El aumento del precio del oro está basado en fundamentos, no en un frenesí”, afirmó en un briefing de la firma. El avance del oro responde a señales estructurales como el continuo proceso de compras por parte de bancos centrales, la reacción de inversores privados ante los cambios en la política monetaria de la Reserva Federal de EEUU y la búsqueda global de refugios de valor en un escenario de dudas fiscales y políticas.

El ciclo actual difiere de otros repuntes extraordinarios en el mercado del oro, como el de fines de los 70s, señala Goldman Sachs, pues aquel ciclo se asoció a crisis políticas profundas que forzaron a muchos inversores a buscar alternativas fuera del sistema financiero tradicional. Si preocupaciones similares resurgieran, dice Thomas, la tendencia hacia una diversificación más marcada de activos de reserva podría acelerarse y llevar las cotizaciones del oro aún más lejos, frente a la magnitud relativamente acotada del mercado aurífero respecto al de bonos del Tesoro o de acciones.

El informe de Goldman Sachs remarcó que, aunque el actual rally permite comparaciones históricas, se encuentra respaldado más por cambios en los portafolios de actores institucionales, como los organismos monetarios estatales, que por un proceso de euforia de corto plazo.

Esta dinámica se inscribe en un contexto donde, además de las acciones de los bancos centrales, factores como el cambio en la política de tasas de la Reserva Federal influyen sobre las estrategias de los principales inversores.

Al cierre del año, las expectativas de los distintos actores del mercado y la persistencia del cambio estructural en las reservas internacionales se mantienen como variables a monitorear. El comportamiento de los bancos centrales, la evolución de la confianza en las principales monedas y la dinámica de la economía global marcarán el curso del oro y su posición relativa frente al dólar en el tablero financiero internacional.

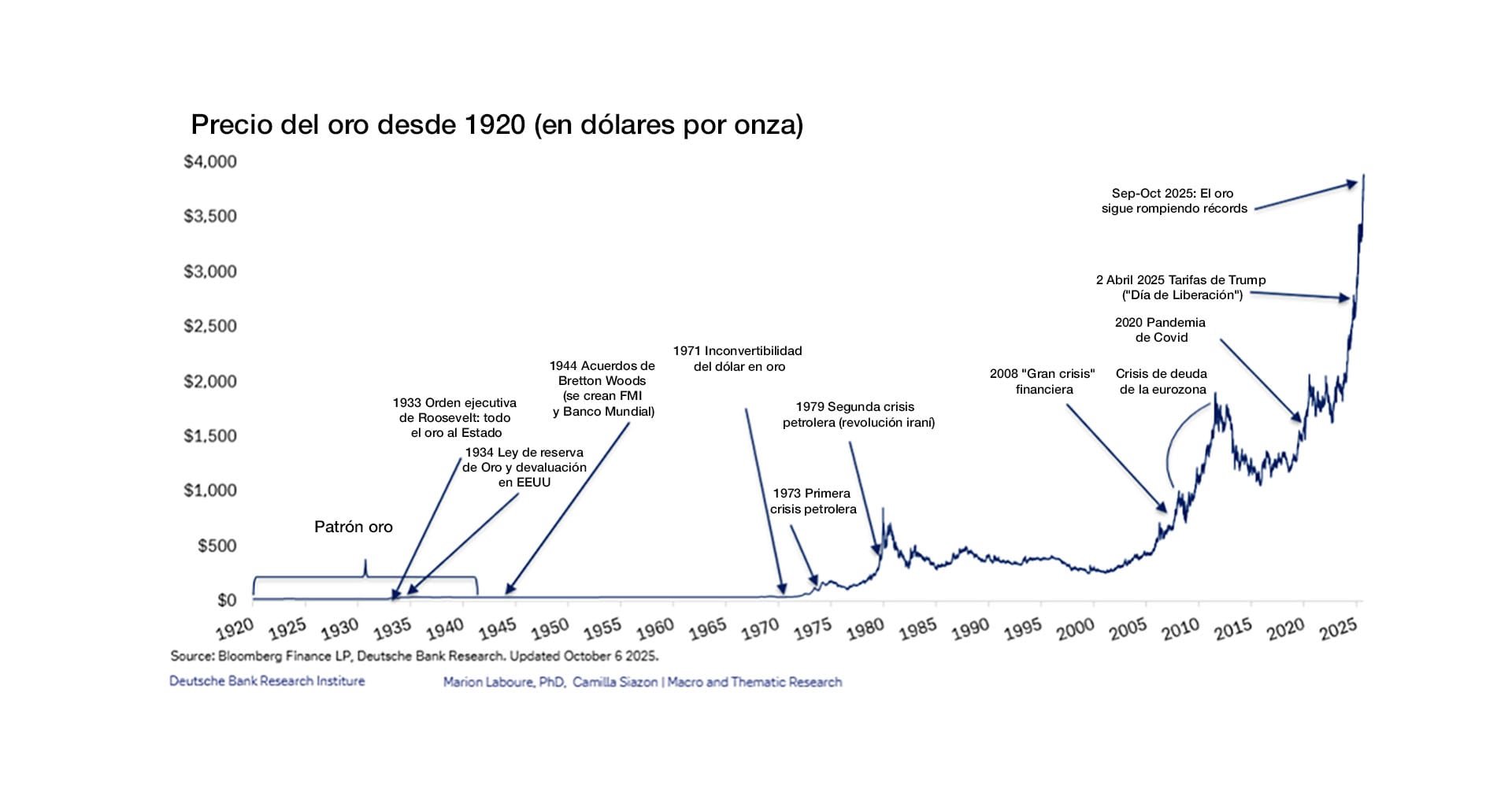

A fines de septiembre, Deutsche Bank publicó un estudio sobre la evolución del precio del oro desde 1920, en el que se observa la gran estabilidad del precio del oro respecto del dólar, incluso en la década de la depresión y, a posteriori, pese a la Órden Ejecutiva con la que en 1933 el entonces presidente de EEUU, Franklin Delano Roosevelt exigió a los ciudadanos norteamericanos a entregar sus tenencias de oro a la Reserva Federal y la “Ley de Reservas de Oro” de 1934, que transfirió las tenencias de oro de la Fed al Tesoro, devaluando el dólar de 20,67 a 35 por onza y dejó definitivamente atrás la era del “patrón oro”.

EFE/ARCHIVO/svb.

Al fin de la segunda guerra, los acuerdos de Bretton Woods, materializados en 1946 con la creación del FMI y el Banco Mundial, instituyeron el patrón dólar-oro, al tipo fijo de 35 dólares por onza. Hasta que en agosto de 1971, con las reservas aúreas muy disminuidas y ante la presión de países europeos (en particular, Francia) que reclamaban la conversión a oro de sus tenencias de dólares, el entonces presidente Richard Nixon decidió unilateralmente la inconvertibilidad del dólar, defaulteando el compromiso asumido 27 años antes, iniciando la etapa de los tipos de cambio flotantes.

Las crisis petroleras de 1973 y 1979 impulsaron fuertes alzas del metal precioso. Luego, desde principios de los 80s del siglo pasado el precio se mantuvo en una banda más o menos estable durante casi 30 años, hasta que una sucesión de hechos (la “gran crisis” de 2008, la crisis de deuda de la eurozona, la pandemia) lo empujaron hacia arriba y, ya este año, las movidas tarifarias de Donald Trump, el riesgo de guerra comercial, la incertidumbre acerca de la política monetaria y la tensión geopolítica entre EEUU y China impulsaron la cotización a alturas que, por ahora, no parecen haber tocado techo.

Corporate Events,Europe

ECONOMIA

El préstamo de Estados Unidos: una ingeniería pensada para que Trump no pague costo político

En cada tuit del ministro Toto Caputo suele haber un mensaje, a veces explícito y otras entrelíneas. Es lo que acaba de ocurrir con la foto que subió a las redes sociales, aprovechando su estadía en Washington: sonriente junto a Ana Botín, la heredera y principal ejecutiva del grupo financiero Santander, estaba dando otra muestra de apoyo ante la situación de volatilidad del mercado argentino.

«Una amiga de nuestro país», calificó Caputo a Botín, considerada la mujer más poderosa de España y una figura de primera línea en el mercado global de capitales. No por casualidad, esto ocurrió una semana después de que el banco Santander haya oficiado como agente del Tesoro estadounidense, para realizar las ventas de dólares por cuenta y orden de Scott Bessent.

El mismo día en que Caputo hacía alarde de su amistad con Ana Botín, el secretario del US Treasury anunciaba que el paquete total de ayuda a la Argentina sería de u$s40.000 millones, y que la mitad de ese monto correspondería a una línea crediticia con participación de inversores privados.

Todo apunto a que la fórmula elegida sea un préstamo en modalidad «repo», en el que intervengan bancos y fondos de inversión. Se descuenta la participación del Santander, que ya había participado en el grupo de entidades que le había prestado a Caputo u$s1.000 millones en enero y u$s2.000 millones en junio.

En esas ocasiones, habían participado además el BBVA, el Citibank, JP Morgan, Deutsche Bank y Morgan Stanley. El préstamo «repo» implica que quien toma el crédito aporta un valor como garantía de repago.

A inicios de este año, cuando el riesgo país argentino rondaba los 550 puntos, a Caputo le resultó relativamente fácil obtener el crédito, aportando como colateral los bonos Bopreal, nominados en dólares -emitidos por el Banco Central para compensar a los importadores con cobros pendientes-. En aquel momento, la tasa que convalidó el ministro fue de 8,25%.

Una ayuda indirecta

Pero los cuatro meses transcurridos desde aquella experiencia hasta ahora parecen cuatro siglos: con un riesgo país que se empecina en permanecer encima de los 1.000 puntos, y con bonos de deuda soberana que cotizan en el mercado secundario a 60% de su valor nominal, Argentina ya no es un cliente seguro.

A no ser, claro, que aparezca un tercero que aporte un aval sobre el cual no pueda haber ningún tipo de riesgo. Y ese aval es el gobierno de Estados Unidos. La ingeniería que está armando Bessent implica que la cuota de crédito que le corresponde a su país en el Fondo Monetario Internacional sea usada como garantía.

Es decir, no serán dólares contantes y sonantes que salgan del US Treasury, sino que serán Derechos Especiales de Giro (DEGs, la unidad de cuenta del FMI), que serán depositados en las cuentas de este grupo de bancos. Ellos sí serán los que aporten dólares a disposición de Argentina.

Y la directora del FMI, Kristalina Georgieva -que hasta hace poco tiempo mantenía una postura dura respecto de la necesidad de que Milei flexibilizara su política cambiaria para acumular reservas- dijo que facilitaría ese proceso para ayudar a robustecer el peso argentino.

Lo que está claro es que el monto del préstamo tendrá un único uso posible: garantizar los pagos de deuda. Todavía no se estableció si Caputo recibirá los dólares para afrontar los vencimientos, o si comprará directamente bonos en el mercado secundario, aprovechando que cotizan bajo la par.

Trump se blinda contra las criticas

¿Por qué se recurre a una vía tan indirecta para la ayuda del gobierno Trump al gobierno Milei? Porque también en Estados Unidos hay restricciones políticas. Trump está aplicando un duro programa de ajuste fiscal, que incluyó el recorte de programas de asistencia social, lo cual lleva a que cualquier plan de ayuda financiera a otro país sea objeto de controversia política.

Por otra parte, ya se había caldeado el ambiente político por las quejas de los «farmers» americanos, que consideran que su gobierno los perjudicó al obstaculizar la venta de soja a China mientras ayudaba a Argentina. Y, para colmo, el «tax holiday» por la baja de retenciones a los productores sojeros argentinos era visto como una competencia comercial desleal.

Las críticas llegaron al punto de que no solamente los congresistas del Partido Demócrata cuestionaron el «salvataje» a Milei, sino que también hubo protestas entre sectores que habían apoyado a Trump en la elección del año pasado.

Ese es el motivo por el cual, desde hace un mes, Bessent se encarga de aclarar, en cuanta entrevista televisiva o foro empresarial que tenga por delante, que en realidad Estados Unidos no va a poner ni un dólar de los contribuyentes estadounidenses para ayudar a Argentina.

El swap de monedas, desde el punto de vista técnico, no es un crédito -algo que, desde el punto de vista político, es un alivio para los dos gobiernos. En principio, cumplirá el objetivo de permitirle al BCRA anotar u$s20.000 millones adicionales en su monto de reservas brutas, con lo que rondará los u$s60.000 millones. En caso de que la volatilidad cambiaria persista, ahí podría activarse un tramo para ayudar a la estabilidad.

En otras palabras, es un seguro que Santiago Bausili tiene disponible si se repite la situación de septiembre, cuando el tipo de cambio tocó el techo de la banda de flotación, y en tres días el BCRA tuvo que sacrificar reservas por u$s1.100 millones. En caso de activarse el swap, recién ahí habrá un costo financiero para Argentina, en condiciones todavía no estipuladas -falta ver la «letra chica» en la que se estipulará la tasa de interés y el plazo-.

La riesgosa apuesta de Bessent

Claro que el argumento de Bessent tiene flancos débiles en el debate interno estadounidense. Porque su promesa de que Estados Unidos no pondrá dinero para un salvataje financiero en Argentina sólo ocurrirá en la medida en que no se produzca una crisis de deuda.

En caso de que Caputo tenga dificultades para devolver el «repo», entonces los bancos prestamistas ejecutarán la garantía: convertirán los DEGs de Estados Unidos en dólares, y será Bessent finalmente el que haya pagado la cuenta.

Lo que argumenta el secretario del Treasury es que, como el préstamo tendrá por objetivo asegurar el pago de la deuda argentina, no hay riesgo alguno de default. Pero no todos comparten su opinión. Influyentes medios como el Financial Times y el The Wall Street Journal criticaron el salvataje y pronosticaron una crisis devaluatoria.

Al contrario de lo que afirma Bessent, en el sentido de que el peso es un «activo subvaluado» y que, después de la elección legislativa, debería revalorizarse, las opiniones mayoritarias, dentro y fuera de Argentina, es que habrá un ajuste devaluatorio. «Insostenible», fue el duro diagnóstico del FT para la política cambiaria de Milei.

De hecho, aun con el apoyo anunciado por Estados Unidos, el mercado de futuros volvió a registrar subas en las cotizaciones, y la curva ya muestra a partir de diciembre valores que se ubican por encima del techo de la banda de flotación. Mientras tanto, el tipo de cambio sigue presionando al alza pese a las nuevas ventas de dólares realizadas por el Treasury en el mercado local.

La tasa de Toto

En los próximos días deberían conocerse los detalles del «repo». Se habla de u$s20.000 millones, y no es casualidad que la cifra coincida con los pagos que tiene por delante Caputo en 2026, sumando las amortizaciones de capital más los intereses, tanto con los organismos de crédito como por los vencimientos de bonos «hard dólar».

Además de los bancos que ya habían participado en el anterior «repo», podrían participar fondos de inversión soberanos -dependientes de otros gobiernos- que, según Bessent, ya se anotaron en la lista de interesados. De hecho, ya hay antecedentes al respecto: en 2023, un fondo de Qatar había dado un préstamo de corto plazo al entonces ministro de economía, Sergio Massa, para que cubriera un vencimiento con el FMI.

Ahora, faltan conocerse detalles como la tasa que deberá pagar Caputo. En condiciones «normales» de mercado, si fuera un interés fijo y los bancos se rigieran por el nivel de riesgo país actual, sería una tasa extremadamente alta, de no menos de 14% -dado el nivel del riesgo país, que aporta 10 puntos por encima de la tasa de referencia internacional-.

Pero se estima que, justamente, uno de los efectos que tendrá el apoyo de Bessent para el «repo» será una suba en la cotización de los bonos de deuda, y por consiguiente una caída en el riesgo país. El propio Caputo había admitido, a modo de autocrítica, que él creía que para fin de año el índice se ubicaría en torno de 400 puntos, pero que subestimó el poder del «riesgo kuka».

Es un tema que fue objeto de intenso debate en el mercado, donde muchos analistas acusaron al gobierno de exagerar la influencia del riesgo político y remarcaron que la suba del spread argentino ya había ocurrido antes de las elecciones bonaerenses y también antes de que el Congreso votara los proyectos de ley que agrandan el gasto público.

En todo caso, si el escenario finalmente fuera el esperado por Caputo, habría posibilidades de una tasa en torno de 8%, similar a la que se había obtenido hace un semestre, cuando la actual turbulencia financiera parecía imposible.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dólar,devaluación,deuda,préstamo,crédito,swap,repo,banco central,ee.uu.,toto caputo,scott bessent,donald trump

ECONOMIA

Con más de USD 33.000 millones, minería y energía concentran el 98% de las inversiones proyectadas en el RIGI

Según un informe de la Bolsa de Comercio de Rosario (BCR), las inversiones presentadas al Régimen de Incentivos para Grandes Inversiones (RIGI) totalizan USD 33.876 millones en la Argentina. De ese monto, USD 15.739 millones, equivalentes al 46,5%, ya obtuvieron aprobación; mientras que el resto, es decir USD 17.864 millones, se encuentra todavía en trámite.

El estudio detalla que, hasta el momento, existe además un proyecto rechazado por una inversión de USD 273 millones.

La BCR destacó que los sectores de energía y minería concentran la mayor parte de las presentaciones al régimen, con un peso combinado del 98,3% sobre el total. Dentro de ese conjunto, el sector minero representa el 64,8% y el energético el 33,5%, mientras que los rubros de infraestructura portuaria y siderurgia aportan apenas 0,9% cada uno.

En términos absolutos, las inversiones del rubro energético ascienden a USD 11.337 millones. En ese grupo se destacan dos proyectos de gran envergadura: el proyecto de Licuefacción de Gas Natural impulsado por Southern Energy —propiedad de Pan American Energy y Golar LNG—, con una inversión de USD 6.878 millones, y el Vaca Muerta Oleoducto Sur (Proyecto VMOS), con USD 2.486 millones. En conjunto, estos dos proyectos concentran el 83% de las inversiones energéticas ingresadas al RIGI.

Por su parte, en minería se registran inversiones por USD 21.953 millones, de las cuales cerca del 73% se encuentran aún pendientes de aprobación. Ese porcentaje representa casi el 90% del capital total que todavía aguarda resolución dentro del régimen.

En el interior del sector minero, la mayoría de los proyectos están vinculados con el cobre. Las aplicaciones relacionadas con este mineral explican el 73% de las inversiones mineras, lo que equivale a USD 16.011 millones. En tanto, los proyectos vinculados con el litio alcanzan inversiones por USD 4.665 millones, en distintas etapas de aprobación.

Del total de inversiones presentadas, los montos ya aprobados ascienden a USD 15.739 millones, distribuidos en ocho proyectos. La Bolsa de Comercio de Rosario subrayó que todos los proyectos aprobados cuentan con declaración jurada de compromiso de participación de proveedores locales superior al 20%, en cumplimiento del artículo 176 inciso l) de la Ley Bases 27.742.

Entre las iniciativas mencionadas figuran algunos de los yacimientos de cobre más importantes del país. En ese grupo se incluyen Josemaría, Filo del Sol, Taca Taca, Los Azules y Agua Rica, todos ellos adheridos al RIGI. De estos, Los Azules ya obtuvo aprobación formal dentro del régimen.

En cuanto al litio, el informe resalta que actualmente hay seis proyectos activos y cinco en construcción, y estima que la producción nacional de este mineral podría crecer un 75% en 2025, impulsada por el avance de las nuevas inversiones.

El Régimen de Incentivos para Grandes Inversiones fue concebido como un marco legal destinado a atraer capitales extranjeros y nacionales para proyectos de infraestructura, energía y minería con un volumen mínimo de inversión superior a los USD 200 millones. Su objetivo es otorgar estabilidad fiscal, aduanera y cambiaria por 30 años y beneficios impositivos para los proyectos que cumplan con determinados requisitos de integración local y sostenibilidad.

El informe de la Bolsa de Comercio de Rosario, elaborado por Guido D´Angelo, Emilce Terré y Julio Calzada, ofrece un primer balance sobre el impacto del régimen desde su puesta en marcha, mostrando que la magnitud de los proyectos presentados supera ampliamente las expectativas iniciales. Aunque no todas las iniciativas han sido aprobadas, el volumen total de solicitudes demuestra el interés que despertó la medida en sectores estratégicos de la economía argentina.

El análisis también advierte que, si bien el régimen ha captado capitales en montos significativos, la velocidad de aprobación y ejecución de los proyectos será determinante para que los beneficios económicos comiencen a materializarse. En este sentido, la minería aparece como el rubro con mayor potencial de expansión, pero también con mayor peso de inversiones aún pendientes.

Las iniciativas más relevantes presentadas en el RIGI se concentran en regiones clave para la producción energética y minera del país, como Neuquén, San Juan, Salta, Catamarca y Jujuy. En el caso del cobre, los proyectos Josemaría, Los Azules y Agua Rica se ubican en zonas cordilleranas con potencial exportador, mientras que los desarrollos de litio están distribuidos en el noroeste argentino, en el denominado “triángulo del litio”.

En el ámbito energético, los proyectos de gas natural y oleoductos apuntan principalmente a la explotación y transporte de recursos de Vaca Muerta, con el objetivo de ampliar la capacidad exportadora del país.

De concretarse todos los proyectos en trámite, el monto total de inversiones bajo el RIGI podría superar ampliamente los USD 33 mil millones actuales, generando un impacto directo en la balanza comercial y en la disponibilidad de divisas.

El documento concluye que, a la fecha, el régimen ya muestra una respuesta significativa del sector privado. El desafío, según los analistas de la BCR, “será consolidar un entorno macroeconómico estable que permita que las inversiones comprometidas efectivamente se materialicen y contribuyan al desarrollo de largo plazo de la economía argentina».

banner,builder,bulldozer,coal,construction,container,deal,delivery,digger,dirt,employee,engine,engineer,equipment,excavator,fork,forklift,gravel,heavy,helmet,industrial,industry,large,logistics,lorry,machine,machinery,man,manufacturing,mechanic,miner,mining,operator,problem,professional,quarry,repair,road,safety,sand,service,site,storage,sunset,technician,truck,warehouse,wheel,work,worker

Bullrich apuntó a los gobernadores por las críticas al acuerdo con EEUU: “Piden plata al Estado cada diez minutos”

Cómo desbloquear el Planeo Rotom en Leyendas Pokémon Z-A – Nintenderos

La desgarradora carta de Mey Scápola por la muerte de Mariano Castro, su ex y el padre de su hijo: “Peleaste como un guerrero”

A expensas del dólar, el oro gana lugar en las reservas mundiales: a qué precio llegaría en 2026, según un banco internacional

Con goles de Montiel y Meza, River Plate derrotó 2-0 a Talleres y se volvió a acomodar en las tablas

La ilusión democrática, otra vez en juego

Laura Ubfal mostró una escandalosa foto de Mauro Icardi con la hija de Benjamín Vicuña

El triste anuncio de Eliana Guercio tras 17 años de matrimonio con Chiquito Romero :»

Jorge Taiana criticó el encuentro del Presidente con Trump: “El mercado ya descuenta que Milei pierde las elecciones”

Fabiola Yañez regresó al país, le restituyeron la custodia policial y busca colegio para su hijo

CHIMENTOS2 días ago

CHIMENTOS2 días agoLaura Ubfal mostró una escandalosa foto de Mauro Icardi con la hija de Benjamín Vicuña

- POLITICA3 días ago

Fabiola Yañez regresó al país, le restituyeron la custodia policial y busca colegio para su hijo

- CHIMENTOS2 días ago

Se confirmó de qué murió la famosa actriz Diane Keaton a los 79 años: «Murió a causa de una neumonía»