ECONOMIA

Prepagas comenzaron a enviar correos con los aumentos que aplicarán en la cuota de noviembre

Las empresas de medicina prepaga comenzaron a enviar a sus afiliados las cartas con los nuevos aumentos que se aplicarán en noviembre, que se ubican entre 1,9% y poco más del 2,1%, en línea con la inflación que el Indec informó para septiembre. Con esta nueva ronda de subas, el sector consolida un mecanismo de indexación mensual, de hecho, una suerte de actualización automática que en la práctica no muchos sectores de la economía argentina pueden permitirse.

Mientras la mayoría de las actividades opera con precios regulados o márgenes acotados por la recesión, la salud privada se mueve desde hace casi dos años bajo un esquema que traslada directamente la inflación a las cuotas que pagan los usuarios. En un contexto de desaceleración del IPC y caída del consumo, las prepagas encontraron en ese modelo un modo de estabilizar sus ingresos y garantizar previsibilidad financiera.

La posibilidad de aplicar aumentos sin restricciones se remonta al megadecreto de necesidad y urgencia con más de 300 medidas desreguladoras que Javier Milei firmó pocos días después de asumir la Presidencia. Entre ellas, el DNU derogó los controles que durante años limitaban los ajustes en los aranceles de la medicina privada y eliminó la obligación de contar con autorización del Estado para modificar precios. Desde entonces, las prepagas pueden aumentar libremente las cuotas, sin topes ni intervención previa del Ministerio de Salud.

Prepagas anuncian aumentos, tras dato de inflación del INDEC

El Índice de Precios al Consumidor (IPC) marcó en septiembre una suba del 2,1% mensual, acumulando un 22% en lo que va del año y un incremento interanual del 31,8%. Con esos datos sobre la mesa, las prepagas aplicarán aumentos en el mismo rango: entre 1,9% y 2,1%, según la empresa y el tipo de plan. El ajuste alcanza tanto a los planes individuales como a los corporativos, y se verá reflejado en las cuotas que se pagan en noviembre.

En algunos casos, las empresas ya comunicaron los nuevos valores por correo electrónico o en los portales de autogestión. El esquema, repetido mes a mes, opera como una actualización automática: apenas el Indec publica el IPC, las prepagas recalculan sus precios.

Desde una de las principales empresas del sector confirmaron a este medio que el ajuste de noviembre se ubicará «en línea con la inflación», dentro de un rango acotado que va del 1,9% al 2,2%. «Vamos a estar todos en el 2,1%, 2,2%, 2%; no era como cuando había una inflación más alta, que era todo un tema», señaló un ejecutivo del área de salud privada, al explicar que la tendencia se volvió prácticamente uniforme entre las compañías.

El mismo directivo sostuvo que hoy «nadie le da demasiada importancia» a los porcentajes mensuales porque el sector ya adoptó como norma moverse al ritmo del IPC. «Se terminó eso de preguntarse cuánto aumenta cada uno; todos vamos a estar rondando el índice de precios», resumió.

Otro directivo del sector argumentó que, más allá de la referencia del IPC, los aumentos responden a lo que las compañías denominan «inflación médica», un índice que mide la evolución de los costos específicos de la atención en salud. «Nuestro rubro no sigue solo los precios del supermercado. Acá inciden los medicamentos, los insumos importados, la tecnología y los honorarios médicos, que muchas veces suben por encima del índice general», explicó.

Según la misma fuente, esos componentes hacen que el ajuste de las cuotas no sea simplemente una réplica del IPC, sino una forma de compensar los aumentos reales de los costos del sistema. «Cuando el dólar se mueve o hay paritarias en clínicas y sanatorios, eso impacta directo en nuestras cuentas. Por eso hablamos de inflación médica: no es una excusa, es lo que refleja el verdadero costo de prestar el servicio», sostuvo.

Las prepagas insisten en que esta diferencia estructural entre la inflación general y la médica explica por qué sus incrementos suelen superar al promedio de precios del Indec. «El desafío —admitió otro ejecutivo— es lograr que la gente entienda que no estamos hablando solo de ganancias empresarias, sino de sostener la calidad del sistema en un contexto de costos que se mueven todos los meses».

Salud privada: un sector con libertad plena

La posibilidad de trasladar la inflación directamente a las cuotas fue una consecuencia de la desregulación de los aranceles dispuesta a fines de 2023, cuando el Gobierno eliminó los topes y autorizaciones previas del Ministerio de Salud. Desde entonces, las empresas ajustan libremente sus precios, aunque la mayoría eligió seguir la referencia del IPC como variable de ajuste para evitar sobresaltos.

Esa decisión, que en un principio fue presentada como un criterio técnico para dar previsibilidad, derivó en un sistema de indexación casi automática, algo que contrasta con lo que ocurre en otros rubros, donde los precios están atados a paritarias, costos importados o márgenes de demanda. En la práctica, la salud privada quedó en una especie de zona liberada de control estatal, con libertad para moverse según la inflación, pero sin obligación de justificar aumentos ni rendir informes de costos.

Crece la brecha con el sueldo de afiliados

En lo que va de 2025, las cuotas de las prepagas acumulan incrementos del 21%, frente a un 15% del IPC nacional. La brecha de seis puntos porcentuales refleja una dinámica en la que las empresas ajustan con más velocidad que el promedio de los precios al consumidor.

En los meses anteriores, los porcentajes fueron similares: en julio, por ejemplo, las alzas oscilaron entre 1,3% y 2,6% según la compañía; en agosto y septiembre, los ajustes rondaron el 2% mensual. Las firmas más grandes —OSDE, Swiss Medical, Medicus, Galeno, Omint, Avalian y Hospital Italiano— siguieron de cerca el mismo patrón, sin diferencias significativas entre sí.

Esa tendencia impacta especialmente en la clase media, donde los planes familiares de cobertura media ya superan los $200.000 mensuales, y los más básicos, con copago, se ubican en el rango de $125.000 a $160.000, dependiendo de la empresa y el tipo de plan.

En paralelo, los salarios registrados crecen en torno al 1,5% mensual, lo que implica que la capacidad de pago de los hogares se erosiona incluso cuando la inflación baja. En los últimos meses, muchas familias optaron por reducir la categoría del plan o pasarse a cooperativas de salud más económicas.

Según el IARAF, las prepagas argentinas consumen hoy cerca del 24% del salario formal promedio, el nivel más alto en más de una década. En 2013 representaban el 11%, pero tras fuertes subas desde 2023 —OMINT aumentó 41% y OSDE 29% en términos reales— su peso sobre el ingreso se disparó.

El gasto llegó a un pico del 27,5% en abril de 2024, bajó temporalmente tras un acuerdo con el Gobierno y volvió a subir durante 2025. El informe advierte que, si las cuotas siguen creciendo por encima de los salarios, esta proporción continuará aumentando.

Un espejo de la economía

El fenómeno de la indexación no es nuevo, pero adquirió otra dimensión con la liberalización del sector. Hasta 2023, las subas eran autorizadas por el Estado y, en ocasiones, se discutían con el Ministerio de Salud o con la Superintendencia de Servicios de Salud. Hoy, en cambio, las empresas no necesitan pedir autorización ni informar costos, y la supervisión estatal quedó reducida a su mínima expresión.

Paradójicamente, la disciplina inflacionaria del sector privado de la salud se volvió uno de los pocos casos de cumplimiento «exacto» del IPC. En un país donde los precios de la energía, los alimentos o el transporte suelen moverse con rezago o discrecionalidad, las prepagas lograron una sincronía perfecta con el índice oficial.

Desde la óptica empresarial, eso garantiza previsibilidad y estabilidad de ingresos, lo que permite planificar inversiones y mantener convenios médicos sin grandes distorsiones. Pero para los afiliados implica convivir con un esquema que ajusta automáticamente hacia arriba, sin posibilidad de pausa o alivio, aun cuando la inflación ceda.

Expectativas hacia fin de año

Con la inflación estabilizada en torno al 2% mensual desde mayo, el sector proyecta que los ajustes de las cuotas continuarán en esa misma línea durante el último trimestre. No se esperan picos abruptos ni congelamientos, sino correcciones graduales y regulares, mes a mes.

De mantenerse este ritmo, las cuotas de la medicina privada cerrarían 2025 con un incremento total cercano al 25%, acompañando el índice general de precios y consolidando un modelo que ya se convirtió en regla.

En un escenario de precios más estables y con consumo contenido, el desafío para las empresas será sostener la rentabilidad sin perder afiliados, mientras que el desafío para las familias será, una vez más, mantener la cobertura sin que se vuelva impagable.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,prepagas,inflacion,precios,sueldo

ECONOMIA

El factor clave que necesita el Gobierno para que el riesgo país perfore los 600 puntos, según analistas

Luego de la victoria del oficialismo en las elecciones legislativas, el riesgo país experimentó un desplome de más de 400 puntos básicos. Sin embargo, en las últimas jornadas se mantuvo por encima de las 600 unidades, obstaculizando el plan del equipo económico de regresar a los mercados voluntarios de deuda para refinanciar los vencimientos por USD 4.300 millones de enero de 2026.

Economistas consultados por Infobae destacaron avances macroeconómicos en materia fiscal y de desaceleración de la inflación, pero la mirada unánime se posó sobre la acumulación de reservas internacionales como el factor clave que puede inclinar la balanza en la percepción de los mercados, reduciendo el riesgo país y facilitando el regreso de Argentina al crédito internacional.

El indicador elaborado por JP Morgan, hoy en 653 puntos básicos, estima la probabilidad de que un país incumpla sus compromisos de pago de deuda con acreedores internacionales. Además, refleja el nivel de incertidumbre que enfrentan los inversores al colocar capital en ese país y se calcula a partir de la diferencia de las cotizaciones de los bonos del Tesoro de EE.UU., considerados libres de riesgo, y, en este caso, de los títulos soberanos argentinos.

En diálogo con este medio, el analista financiero Christian Buteler sintetizó la situación en el diagnóstico: “Lo que necesita el Gobierno es acumular reservas. Ya tiene equilibrio fiscal y monetariamente hay mayor orden, si bien siempre hay cosas a corregir. La inflación, si bien se estancó en torno al 2%, ha mostrado un camino descendente importante y es lógico que ahora venga la parte que más cuesta”. Para Buteler, resulta fundamental que el Banco Central disponga de reservas “genuinas y propias, que ante cualquier eventualidad no tenga que estar recurriendo o al FMI o al Tesoro norteamericano. Es decir, contar con recursos propios para poder hacer frente a cualquier deuda que venga”.

Al mismo tiempo, hizo hincapié en la necesidad de avanzar hacia la eliminación delas restricciones cambiarias: “No se puede pretender tener cepo para las empresas y pretender ir al mercado internacional y hacer una colocación importante de deuda. Se podrían hacer colocaciones pequeñas pero lo que Argentina necesita es volver a los mercados y cada vez que tenga un vencimiento, estar tranquilo que su riesgo país le permite conseguir deuda para pagar deuda vieja”.

Coincidió en parte Camilo Tiscornia, director de C&T Asesores Financieros, quien sumó otro factor al análisis: las dudas respecto al préstamo de bancos internacionales al Gobierno. “Estos últimos días, lo que metió un poco de ruido fue ese tema de que en principio no habría este famoso paquete de USD 20.000 millones para hacer operaciones de deuda, sino que, por ahí, serían USD 5.000 millones. Eso jugó un poco en contra del riesgo país, lo que muestra que es como que se le presta mucha atención a ese apoyo, porque justamente por ahora la acumulación de reservas es bastante lenta”, evaluó.

Tiscornia sostuvo que el flujo de divisas que típicamente generan las liquidaciones del sector agroexportador podría influir sobre el nivel de reservas en las próximas semanas: “Un buen testeo va a ser lo que pase durante el mes de diciembre, cuando seguramente haya más venta de dólares del sector privado para hacerse de pesos y empiece a aparecer próximamente ya la cosecha de trigo, que es récord. Con ese flujo de dólares, de alguna forma el Gobierno puede llegar a empezar a acumular. El Tesoro está medio justo de pesos en este momento, con lo cual habría que ver si ahí el Banco Central aparece para comprar”.

El analista de Wise Capital, Ignacio Morales, agregó que “con el ruido electoral ya disipado, el foco de los inversores se concentró en la capacidad del Gobierno para recomponer reservas: cuándo comenzará ese proceso, a qué velocidad y a qué precio; el ritmo de acumulación será clave tanto para definir los límites cambiarios como para evaluar si el riesgo país puede perforar de manera sostenida los 600 puntos”.

Por su parte, el economista de Econviews, Alejando Giacoia, convino en que “ahora la clave pasa por la acumulación de reservas”. Bajo su perspectiva, una parte del temor de los inversores globales se disipó tras el triunfo del Gobierno en las elecciones de medio término, pero persiste una resistencia a perforar el umbral de los 600 puntos básicos. Además, remarcó que, aunque el Gobierno se comprometió públicamente en avanzar en la reposición de reservas, el proceso debe concretarse para que la baja del riesgo país se sostenga.

“Las reservas pueden pensarse como una especie de seguro con el que le mostramos al mundo que si pasa cualquier cosa no dependemos de un prestamista de última instancia que nos salve, por eso creo que es tan importante recomponerlas”, sumó Giacoia.

A su turno, Guido Zack, director de Economía de Fundar, argumentó que el camino para llevar el riesgo país a niveles más bajos pasa por la generación de certezas respecto del cumplimiento de los próximos vencimientos de deuda sin apelar a préstamos extraordinarios. “Acumular reservas daría certidumbre de que Argentina podrá pagar los próximos vencimientos sin necesidad de hacer uso de préstamos. El vencimiento de enero es el más importante que se va a pagar y no es lo mismo pagarlo tomando otra deuda como son los swaps o como es el repo que pagarlo con alguna acumulación de reservas”, apuntó.

Zack explica que la posibilidad de acumular los USD 4.300 millones de requeridos antes de enero es poco probable, aunque resalta el efecto tranquilizador que brinda a los mercados cualquier acumulación, aun parcial. “Si el Gobierno efectivamente empieza a acumular y eso tranquiliza a los mercados y genera una caída en el riesgo país, después ni siquiera es necesario usar la acumulación para todo la deuda. El Gobierno estaría en mejores condiciones para refinanciar esa deuda en el mercado sin necesidad de acudir a las mismas reservas y menos aún a los swaps”.

El economista introdujo además una advertencia sobre los posibles efectos secundarios de una política de atesoramiento acelerado de divisas: “Acumular reservas aumenta la demanda de dólares. Si aumenta la demanda de dólares, va a aumentar el tipo de cambio y el proceso de desinflación va a ser más lento. Pero hacer esto, por más que haga el proceso de desinflación más lento, no aleja el objetivo de tener una inflación anual de 10% o menos”.

Las reservas internacionales brutas alojadas en las cuentas del Banco Central hoy suman USD 41.959 millones. Sin embargo, el número neto, que descuenta los pasivos de la autoridad monetaria, se acercan a cero e incluso se ubican en terreno negativo en caso de incluir los pagos de los Bonos para la Reconstrucción de una Argentina Libre (Bopreal) a 12 meses vista.

consumers,diplomacy,economy,government,politics,tax,trade

El establecimiento argumentó que la medida responde a la caída de la demanda y la apertura de importaciones, que impactaron en su producción

30/11/2025 – 11:16hs

En medio del cimbronazo que generó el cierre de la planta de la empresa de electrodomésticos Whirlpool en la localidad bonaerense de Pilar y que dejó 220 trabajadores despedidos, ahora el turno fue de una fabricante de muebles de Pacheco, partido de Tigre, donde se desempeñaban 40 personas.

Como viene sucediendo con otras compañías que cerraron este año, el establecimiento bonaerense argumentó que la medida responde a la caída de la demanda y la apertura de importaciones, que impactaron en sus volúmenes de producción.

Nuevos despidos ante el cierre de una fábrica de muebles

Se trata de Color Living, con más de 40 años en el sector y una producción anual de 90.000 unidades, la firma mantendrá su actividad en su planta principal de Villa del Rosario, en Córdoba, donde trabajan aproximadamente 400 empleados. En Pacheco, se desempeñaban 40 trabajadores de los sectores de carpintería y costura, y todos fueron desvinculados.

El anuncio llega en un contexto de incertidumbre laboral para el sector manufacturero. Solo un día antes, la compañía Whirlpool confirmó también su cierre, lo que alimentó comparaciones entre ambos casos y la percepción de una tendencia a sustituir producción nacional por productos importados.

La caída, el consumo masivo y el ingreso de productos importados, más allá de cierta estabilidad inflacionaria, volvieron a poner en escena el mercado laboral que, en la provincia de Buenos Aires, mostró despidos y suspensiones en empresas que buscan sortear la crisis.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,muebles,despidos

ECONOMIA

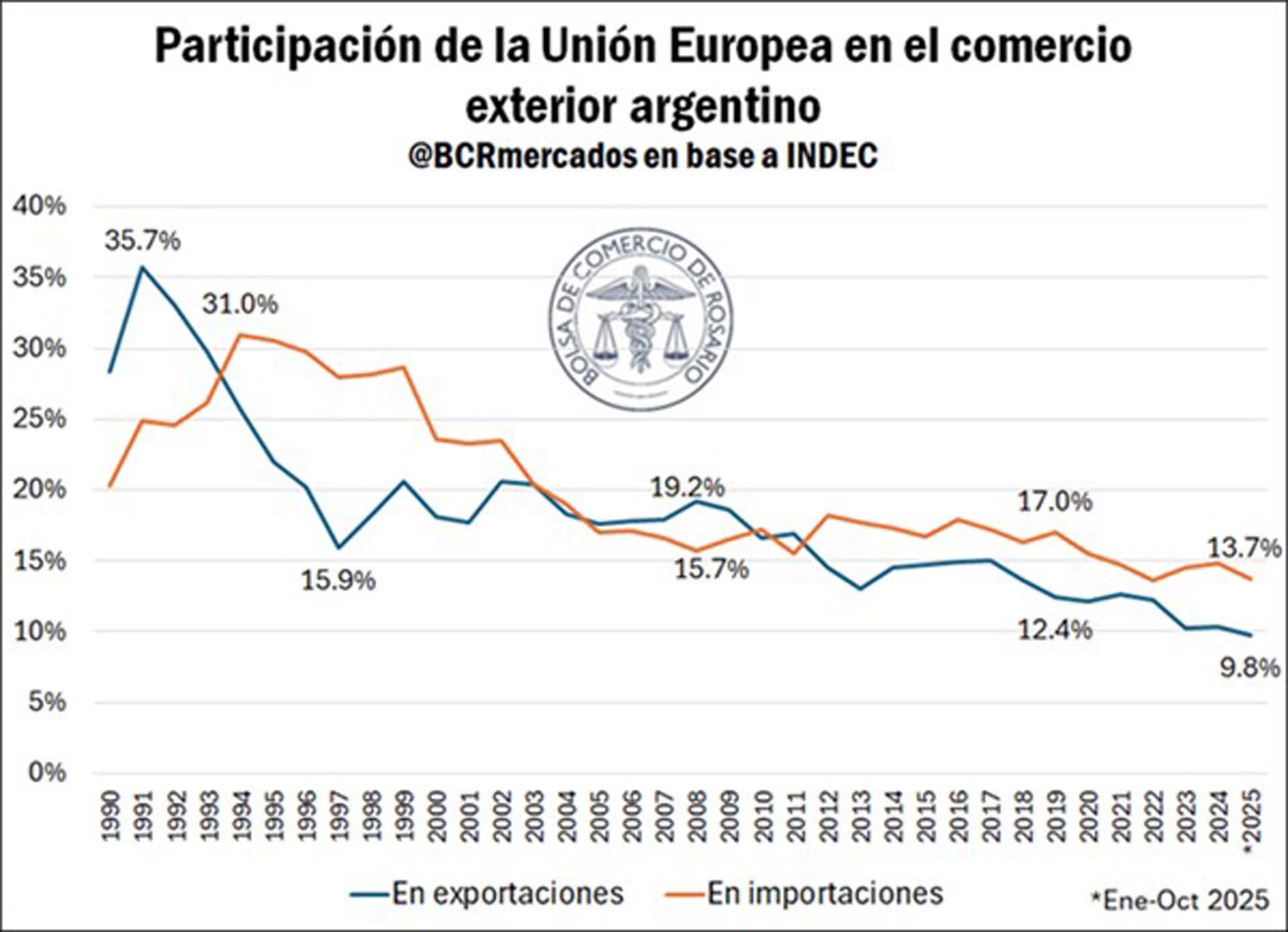

¿Más lejos del “viejo continente”?: el comercio de la Argentina con la Unión Europea tocó mínimos históricos

La Comisión Europea someterá a votación el acuerdo de libre comercio con el Mercosur a mediados de diciembre, en un contexto en que el peso de Unión Europea en la balanza comercial con la Argentina tocó mínimos históricos. El tratado que lleva más de 25 años en negociación es una oportunidad para revertir el deterioro, aunque las medidas de protección o “salvaguardas]” que piden los agricultores europeos podrían impactar negativamente.

En los primeros diez meses del año, la Argentina destinó apenas el 9,8% de sus exportaciones a los 27 países que integran hoy la UE. Se trata del menor peso del bloque en las ventas externas locales en al menos 35 años, destacó la Bolsa de Comercio de Rosario (BCR).

A su vez, entre enero y octubre, el 13,7% de las importaciones que ingresaron al país tuvieron origen en la UE. Esa proporción constituye la segunda más baja en tres décadas y media, sólo superada —a la baja— por la registrada en 2022, que fue inferior a la de lo que va de 2025.

El 85% de las exportaciones argentinas hacia la Unión Europea corresponde a productos de las cadenas agroindustriales, según el promedio de los últimos diez años. Dentro de ese grupo se destaca la harina de soja, el principal producto que Argentina vende tanto al mundo como al bloque europeo.

Más allá de la caída de los precios internacionales de los últimos años, los picos de importación de este producto por parte de la UE se registraron en las campañas 2010/11 y 2014/15, cuando el bloque superó los 10 millones de toneladas de harina y pellets de soja. En las últimas cosechas, en cambio, ese volumen rondó en promedio las 8 millones de toneladas.

Así, “el peso de la Unión Europea en las exportaciones de harina de soja pasó de representar más del 50% a principios de siglo, hacia el 40% a mediados de la década del 2010 y en las últimas campañas por debajo del 30% del total exportado”, detalló la BCR.

El envío de biodiesel argentino a la Unión Europea se ubica en los niveles más bajos de los últimos diez años. Entre 2012 y 2022 se despacharon, en promedio, 1,1 millones de toneladas anuales a la UE, con un valor promedio próximo a los USD 1.040 millones anuales.

Desde 2023, las exportaciones no han logrado superar las 400.000 toneladas. Entre enero y octubre de 2025, apenas se alcanzaron las 240.000 toneladas, generando ingresos por US$ 284 millones. Esta tendencia ha incidido en que Argentina registre la mayor caída de producción de biodiesel en el mundo durante los últimos ocho años.

La Unión Europea tiene previsto votar el acuerdo comercial con el Mercosur entre el 16 y el 19 de diciembre. El objetivo es lograr el respaldo de los Estados miembros antes de la cumbre del Mercosur, que se celebrará el 20 de diciembre en Brasil.

Previamente, los 27 países de la UE esperan la votación del Parlamento Europeo, fijada para el 16 de diciembre, que definirá las medidas de salvaguarda para proteger a los agricultores europeos, el sector que más se opone al acuerdo.

Estas contemplan un control más estricto sobre productos agrícolas sensibles, entre ellos carne bovina, aves, arroz y etanol, y habilitan la intervención si se produce una desestabilización del mercado.

Debido al impacto que el acuerdo podría tener en su sector agropecuario, Francia se mantiene como el principal opositor. Sin embargo, enfrenta dificultades para reunir una minoría de bloqueo, ya que países como Alemania y España respaldan el avance del tratado.

En ese marco, organizaciones de agricultores comunicaron la convocatoria a una marcha de protesta en Bruselas el 18 de diciembre, fecha que coincide con una cumbre europea.

Luego de la votación entre los Estados miembros, la ratificación final del acuerdo quedará sujeta a la decisión del Parlamento Europeo, programada para principios de 2026, con un resultado que se prevé ajustado.

“De aplicarse el tratado, espera tener un interesante impacto sobre el complejo soja argentino. Además, se esperan bajas de aranceles y nuevas cuotas para exportar a la Unión Europea para productos esenciales del agro argentino como carnes, lácteos, cereales, arroz, miel, ajo, entre otros. Esto significa abrir oportunidades para la provincia de Santa Fe en particular y el agro argentino en general“, consideró la BCR.

“Si bien los beneficios del acuerdo son evidentes, no se deben desatender iniciativas que podrían afectar su espíritu, como la propuesta de salvaguardia para productos agrícolas de la UE”, advirtió la entidad.

“Aun así, tras más de dos décadas y media de negociaciones, este tratado representa una oportunidad única para revitalizar el intercambio entre el Mercosur y la Unión Europea y consolidar el área de libre comercio más importante del mundo. Para la Argentina, su entrada en vigor sería clave para revertir el retroceso de la participación europea en su comercio exterior”, agregó.

Por otro lado, la Sociedad Rural alertó recientemente por una disposición que podría afectar aún más el comercio entre el bloque europeo y Argentina.

Sucede que el Parlamento Europeo extendió el plazo para la entrada en vigor de la normativa 1115/2023, que exige que productos agrícolas y forestales comercializados en la UE estén libres de deforestación y cumplan con la legislación del país de origen, incluyendo una declaración de diligencia debida.

La SRA expresó su rechazo a esta prórroga, solicitando una revisión de los criterios, la eliminación de la obligación de diligencia debida y una gestión más autónoma de los recursos naturales por parte de cada país, destacando que Argentina fue clasificada como país de “Riesgo Bajo”.

La normativa ahora exigirá cumplimiento a grandes operadores desde diciembre de 2026 y a pequeñas empresas hasta junio de 2027.

Qué hizo Rosalía durante su visita a Argentina: las sorpresivas reuniones

El factor clave que necesita el Gobierno para que el riesgo país perfore los 600 puntos, según analistas

El Gobierno quiere declarar imprescriptible la corrupción

El Gobierno de Chubut busca instalar Data Centers de Inteligencia Artificial con energía renovable

Steve Witkoff viajará a Moscú para volver a reunirse con Putin tras las conversaciones con Ucrania en Florida

Con gol de Ayrton Costa, Boca Juniors venció 1-0 a Argentinos Juniors y jugará las semifinales del Torneo Clausura

ANSES confirmó aumento y bono de diciembre: cuánto cobran jubilados y beneficiarios de asignaciones

La financiera vinculada a “Chiqui” Tapia utilizó 42 empresas falsas para lavar $72 mil millones: la lista completa

Claudio Tapia: “No es la primera vez que vivimos esto, pasaron tres presidentes en mis 9 años y me quedan muchos más”

La polémica denuncia sobre Robertito Funes Ugarte por estafa: “Trató de no pagar la comisión a una trabajadora inmobiliaria por un departamento y la bloqueó”

INTERNACIONAL3 días ago

INTERNACIONAL3 días agoTrump promete “suspender permanentemente la migración de todos los países del tercer mundo”

- CHIMENTOS2 días ago

Wanda Nara involucrada en el escándalo de su abogado, Payarola, contó toda su verdad: “Yo fui…”

- CHIMENTOS2 días ago

¡Urgente! Internaron a Rocío Marengo por un problema en su embarazo de 8 meses: «Vieron cosas que preocuparon»