ECONOMIA

“Préstamo del año”: el oleoducto de USD 2000 millones que transformará Vaca Muerta ganó un premio internacional

Luego de varios años con acceso limitado al financiamiento para grandes obras privadas, un proyecto energético argentino volvió a captar la atención del mercado internacional. El préstamo sindicado de USD 2000 millones utilizado para construir el oleoducto Vaca Muerta Sur (VMOS) fue distinguido como el Préstamo del Año por publicaciones especializadas del sector financiero.

Se trató del mayor crédito comercial para infraestructura en la historia del país y de uno de los cinco mayores financiamientos del sector de petróleo y gas en América Latina.

La operación, oficializada en julio de 2025, fue liderada por Citi, Deutsche Bank, Itaú, JP Morgan y Santander, y contó con la participación de 14 bancos e inversores institucionales internacionales. La transacción marcó además la reapertura para la Argentina del mercado internacional de project finance, cerrado desde 2019.

El reconocimiento fue otorgado por LatinFinance, Global Banking & Markets y Project Finance International (PFI), medios especializados que siguen las principales operaciones de financiamiento, banca de inversión y project finance a nivel global.

En el fallo, los evaluadores señalaron que el país produjo petróleo durante más de un siglo, pero que “sus ambiciones de convertirse en un exportador relevante de crudo estuvieron durante años limitadas por déficits de infraestructura, escasez de capital y volatilidad macroeconómica”. Ese escenario, remarcaron, comenzó a cambiar.

“La combinación de producción récord en Vaca Muerta y un impulso decisivo a la capacidad exportadora transformó el panorama energético argentino”, sostuvo la publicación al fundamentar la elección del proyecto.

Por su escala, estructura e impacto sistémico, las entidades evaluadoras subrayaron que el crédito no solo permitió avanzar con una obra clave, sino que también reabrió el acceso al financiamiento de proyectos, validó un nuevo régimen de inversiones —en referencia al RIGI— y aportó infraestructura esencial para el futuro exportador del país.

El préstamo tiene un plazo de cinco años y pagará una tasa variable de referencia internacional (SOFR + 5,5%). Permitirá cubrir el 70% del capital necesario para la obra, mientras que el 30% restante será aportado por los socios de VMOS, el vehículo societario creado para ejecutar el proyecto.

Más allá del volumen del crédito, el acuerdo fue valorado por brindar la capacidad de evacuación necesaria para sostener el crecimiento de las exportaciones de una de las cuencas no convencionales más prolíficas del mundo, “en un contexto en el que la Argentina estuvo reconstruyendo su credibilidad macroeconómica y la confianza de los inversores”, destacó el escrito.

VMOS S.A. está conformada por YPF, Pluspetrol, Pan American Energy, Pampa Energía, Vista, Chevron Argentina, Shell Argentina y Tecpetrol como socios Clase A, y por Gas y Petróleo del Neuquén (GyP) como socio Clase B.

La amplitud del grupo de prestamistas fue otro de los puntos destacados, como señal del renovado interés por el riesgo argentino, en una estructura respaldada por un marco regulatorio que dio previsibilidad al flujo de fondos.

En este sentido, el fallo también resaltó que la operación se apoyó en estabilidad regulatoria, innovación contractual y una protección del flujo de caja cuidadosamente diseñada, junto con acuerdos de transporte de “envío o pago” que sustentaron el modelo de ingresos.

En ese marco, se valoró que el financiamiento se hubiera estructurado para sortear los controles cambiarios, a partir de la elegibilidad del proyecto para el RIGI y de un esquema de cuentas offshore vinculadas a ingresos por exportaciones, que redujo de forma significativa los riesgos de convertibilidad y transferencia para los prestamistas.

Techint–SACDE está a cargo de la construcción del oleoducto Vaca Muerta Sur. El reconocimiento al financiamiento del proyecto llegó en medio de un clima de tensiones en la industria del oil & gas, tras la reciente polémica por la adjudicación a la empresa india Welspun de la provisión de tubos para un gasoducto de 480 kilómetros, licitación en la que también había competido Tenaris, del grupo Techint.

El gasoducto, impulsado por el consorcio Southern Energy, apunta a transportar gas desde Vaca Muerta hasta el puerto de San Antonio Oeste, en Río Negro, como parte de un proyecto estratégico para la exportación de GNL, que prevé la licuefacción del gas en buques para su envío a los mercados internacionales.

La construcción del Oleoducto Vaca Muerta Sur es considerada la obra de infraestructura privada más importante de las últimas décadas en el país. Su objetivo es resolver un cuello de botella clave, de manera de simplificar la evacuación del crudo desde Vaca Muerta hacia la costa atlántica rionegrina para su exportación.

El ducto conectará Allen (Río Negro) con una terminal portuaria en Punta Colorada e incluirá plantas compresoras, una terminal marítima y una playa de almacenamiento. La obra ya se encuentra en ejecución. Según el cronograma oficial, el sistema comenzará a operar hacia fines de 2026 con una capacidad inicial de 180.000 barriles diarios, con planes de expansión hasta 550.000 barriles diarios en 2027.

ECONOMIA

Fiebre del oro: ¿Caputo debe aprovechar y vender las tenencias del BCRA para embucharse de dólares?

La nueva «fiebre del oro» en la que están embarcados inversores y bancos centrales de todo el mundo está generando un incipiente debate en Argentina: ¿conviene vender ahora, cuando el precio está alto, o hay que redoblar la apuesta por el metal?

El disparador del debate fue la constatación de que el gran incremento en las reservas del BCRA no habría sido posible si no fuera por la apreciación de sus reservas de oro. Hablando en plata, las reservas brutas estarían ahora en torno de u$s43.500 millones, en vez de las u$s45.800 actuales. Y las reservas netas, hoy casi en cero, seguirían en rojo por más de u$s2.000 millones.

El motivo es la acelerada apreciación del oro: las reservas del BCRA aumentaron su valor -medido en dólares- un 28% en los últimos tres meses. El punto es que no hay consenso respecto de si hay margen para que continúe subiendo o si el mercado está en las vísperas de un ajuste en el precio.

Después de todo, la suba del oro no es más que la contracara del debilitamiento del dólar, provocado por las políticas de Donald Trump, que promueve una expansión monetaria y ha mantenido una agria pelea con el presidente de la Reserva Federal, Jerome Powell, a quien acusa de llegar tarde y quedarse corto con los recortes de tasas de interés.

Sin embargo, el nombramiento del nuevo titular de la Fed, Kevin Warsh, que asumirá en mayo, no fue mal recibido por el mercado. Aunque se presume que el funcionario comparte la línea de Trump sobre el recorte de tasas, hay una confianza generalizada por su experiencia durante el pánico financiero de 2008.

Y, justamente, una prueba de esa confianza fue una caída del oro en los mercados de futuros, donde la depreciación llegó a 7% en una sola jornada.

¿Nuevo orden o nueva burbuja?

Quienes argumentan en favor de que todavía el oro tiene margen de suba se basan en un dato irrefutable: la producción mundial de este metal crece al 2% anual, mientras que el precio lo ha hecho un 85% el año pasado.

Y bancos de inversión globales como Deutsche Bank y Goldman Sachs prevén que pueda continuar hasta la zona de u$s6.000 dólares por onza, lo que implica una suba de un 20% adicional este año.

Otros bancos influyentes, como el Morgan Stanley y el Societé General argumentan que la suba ocurrirá si se confirman los temores de una inflación internacional más alta.

Pero, en definitiva, como ocurre en todos los mercados, lo que explica la suba en la cotización es el aumento de la demanda, que en este caso está determinada por un cambio de estrategia en los banqueros centrales del mundo. Es así que en potencias como China, India y Rusia se tomó la decisión de diversificar las reservas, con una menor tenencia de dólares, que empieza a ser sustituido por otros activos, especialmente oro y plata.

Pero también los inversores individuales han influido en la demanda, sobre todo por el protagonismo de los fondos de inversión conocidos como ETF, accesibles a pequeños ahorristas -y que también están ahora disponibles en el mercado de capitales argentino-. Estos fondos compraron el año pasado 800 toneladas, un 16% de la demanda mundial.

Y surge inevitable el interrogante de si se está ante una nueva burbuja especulativa que inevitablemente esté destinada a una corrección bajista. No sería la primera vez, y de hecho ya hubo caídas abruptas en crisis financieras de la historia reciente.

En este momento, lo que reina es la incertidumbre: hay quienes argumentan que el cambio es estructural y corresponde a un nuevo orden mundial en el que el dólar pierde su condición de moneda de intercambio comercial y reserva mundial de valor. Pero también hay analistas que tienden a ver el debilitamiento del dólar como una situación más coyuntural, y que tenderá a corregirse -ya sea porque Trump tenga razón en que un dólar más débil impulsará las exportaciones estadounidenses, o bien porque cambie el escenario político tras las elecciones legislativas de noviembre-.

Activo dorado, deuda en dólares

En todo caso, lo que se discute en Argentina es si el presidente del BCRA, Santiago Bausili, debería seguir apostando a una valorización de sus tenencias en oro o si, adelantándose a una posible corrección del precio, debería «realizar la ganancia» y mantenerse en activos más ligados al dólar.

La venta es defendida por algunos de los analistas financieros más influyentes, como el ejecutivo bancario conocido por el seudónimo «Juancito Nieve». Su argumento es que se produce un «descalce» en el balance del BCRA, al tener una porción significativa del activo en oro mientras los pasivos están nominados en dólares.

Y, efectivamente, los pagos de deuda que debe cancelar el Tesoro -para lo cual le compra dólares al BCRA-, los Bopreales para compensar a los importadores, las asistencias del FMI y otros organismos internacionales, los préstamos «repo» que vencen este año, todo implica dólares. Es un punto que llevó a varios analistas a considerar como un buen negocio la venta del oro mientras continúe en precios altos.

Si la reacción inicial a la baja que tuvo el oro este viernes se consolidara como un quiebre de tendencia, entonces las reservas netas del Banco Central corren el riesgo de recortar la suba de las últimas semanas e incluso de volver a la zona negativa.

Pero hay muchas opiniones en contrario. Para empezar, claro, de parte de quienes creen que la debilidad del dólar no es coyuntural sino parte del nuevo orden global, y que por eso Bausili debería imitar a sus colegas del resto del mundo, que siguen comprando oro.

En qué puede invertir Bausili

El otro tema en debate reside en cuál sería el destino de los dólares obtenidos por una eventual venta del oro. Una posibilidad sería el uso para el pago de los próximos vencimientos de deuda. Tiene a favor el punto de que se deba recurrir en menor medida al crédito internacional -a una tasa probablemente en torno de 8,5%-, pero implicaría también un sacrificio de las reservas, lo que podría implicar desavenencias con el Fondo Monetario Internacional.

También está la posibilidad de invertir en otros activos, pero surge la misma duda que con el oro: nadie asegura que no puedan tener una súbita pérdida de valor. Jorge Carrera, ex director del BCRA en el gobierno peronista, argumentó que comprar monedas como el euro o los DEGs del FMI tienen el inconveniente de la baja liquidez.

Y también desconfía de los bonos emitidos por Estados Unidos: «Con los Treasury hay una cuestión clave: rinden poco y, sobre todo, concentrás aun más el riesgo de tus reservas en una sola moneda. No es el principio de administración de reservas básico», observa.

Otros economistas notaron que, en esta crisis del dólar, se cuestionaron mitos como el Bitcoin y otras criptomonedas como nueva reserva de valor. Un reporte de la consultora Outlier destaca que mientras el oro subía, el Bitcoin se mostró volátil. «Las criptomonedas no se comportan como coberturas de eventos riesgosos y lo sucedido en lo que va del año es otra prueba de ello. Por el momento, los criptoactivos se vienen comportando como activos de riesgo (o incluso peor que los de riesgo) más que como resguardos», señala la consultora dirigida por Gabriel Caamaño.

¿Ganancia financiera o costo político?

Pero hay también quienes hacen un cálculo político de esa jugada: si se mantiene el oro y cae de precio, el gobierno no sufrirá recriminaciones, porque se mantuvo dentro de la corriente mayoritaria; en cambio, si vende y el oro sigue al alza, la consecuencia será la acusación de un grave error de política económica.

Es un punto no menor, si se consideran las críticas que ya en julio de 2024 recibió el ministro Toto Caputo, por usar el oro para un swap. La operación motivó un pedido de informes del Congreso y acusaciones sobre «pérdida de soberanía».

Caputo justificó aquel movimiento con esta argumentación: «Hoy tenés oro en el Banco Central, que es como si tuvieras un inmueble adentro, que no lo podés usar para nada. En cambio, si vos tenés eso afuera, le podés sacar un retorno. Y la realidad es que el país necesita maximizar los retornos de sus activos. Tenerlo encerrado en el Central sin hacer nada para el país es negativo. Es mejor tenerlo custodiado afuera, donde te pagan algo».

Sin embargo, la polémica nunca se cerró, y hasta el día de hoy hay analistas opositores al gobierno que ponen en duda la existencia real de activos en oro por parte del BCRA.

Lo cierto es que, de momento, no parece haber condiciones políticas para que el gobierno decida vender el oro caro, a contracorriente de los principales bancos centrales.

El costado «trader» de Caputo podría tentarlo a realizar esa ganancia. Pero, al mismo tiempo, sabe que el momento actual de altas reservas y bajo índice de riesgo país podría no durar mucho tiempo, por lo que es probable que atienda a quienes le piden aprovechar la «ventana de oportunidad» para salir a tomar crédito en dólares a tasas de un dígito.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,oro,dólar,banco central,bcra,reservas,tasas,deuda,mercado,bitcoin

ECONOMIA

Con ayuda de Estados Unidos: cómo hará la Argentina para pagar este lunes 878 millones al FMI

Luego de concretar el pago a los bonistas por USD 4.200 millones a comienzos de enero mediante un préstamo de bancos internacionales, el ministro de Economía, Luis Caputo, enfrenta un nuevo desafío: un vencimiento con el Fondo Monetario Internacional (FMI) por USD 878 millones. En un contexto de reducción de los depósitos en dólares del Tesoro en el Banco Central, la semana pasada se realizó una operación con el Tesoro de Estados Unidos que anticipa la modalidad en que se efectuaría el pago.

En el primer día hábil de febrero, Argentina tiene un pago en concepto de intereses por USD 878 millones. El dato surge del sitio oficial del Fondo, que informa del vencimiento de 605,7 millones de Derechos Especiales de Giro (DEGs, unidad de cuenta que, además de la moneda de EEUU incluye al euro, el yen, la libra esterlina y el yuan). La relación actual es de 1,45 dólares por DEG, por lo que el pago equivale a USD 878 millones.

Según pudo saber Infobae, la semana pasada, Argentina le compró al Tesoro de Estados Unidos Derechos Especiales de Giro (DEG) por una cifra suficiente para completar el pago con el FMI.

“Tiene que ser una operación bajo el swap; no hay otra forma de que haya operaciones a través del EFS (Fondo de Estabilización Cambiaria). El hecho de que se entreguen DEGs y no dólares es una cuestión formal”, comentó una fuente que pasó por el Ministerio de Economía.

Como precedente está el pago al FMI de octubre pasado, que fue parte de los USD 2.500 millones que se desembolsaron, y luego se pagaron. “Esta vez debería ser lo mismo: el Gobierno necesita pagarle al Fondo y, si no quiere usar reservas, vuelve a obtener un desembolso bajo el swap, que es para lo que está”, remató.

Pero hay quienes consideran que se puede tratar de una operación para mostrar que las reservas aumentan o para no tener que descontar. “Cuando se definió el acuerdo con el FMI y las metas de reservas se fijaron, no existía el swap, entonces no había ajustes por deuda con Estados Unidos”, marcó.

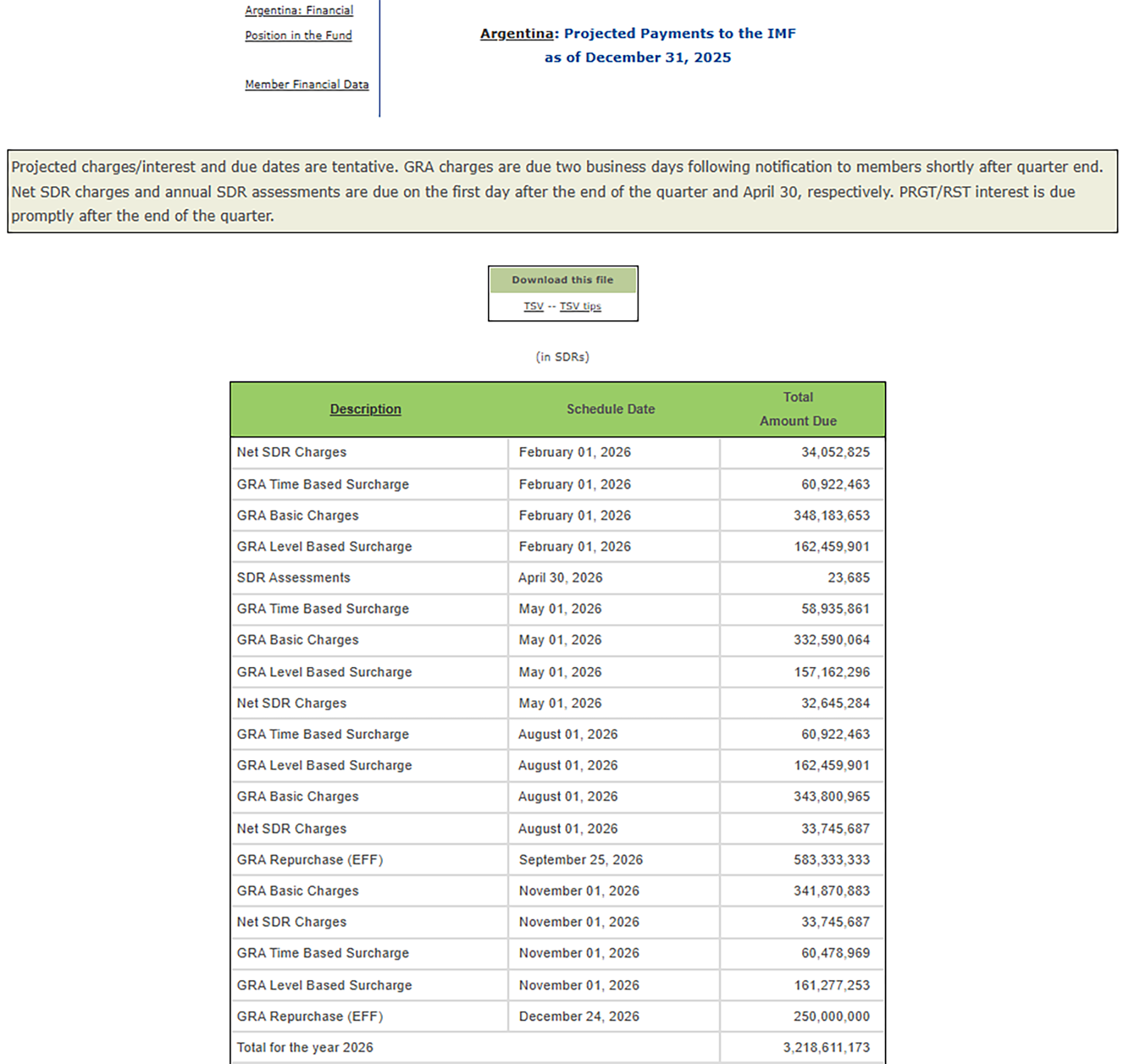

Se trata del primer pago del año de Argentina con el FMI. En 2026, los vencimientos con el organismo suman 3.218,6 millones de DEGs, hoy equivalentes a USD 4.667 millones. La última estación de ese calendario es un pago de 250 millones de DEGs (hoy USD 362 millones) el 24 de diciembre, en vísperas de Navidad, como detalla el organismo en su página web.

Los depósitos del Tesoro en el Banco Central, al miércoles pasado —última fecha de publicación del informe diario del BCRA— equivalían a USD 156,2 millones ($225.312 millones convertidos al tipo de cambio de la fecha $1.442,6959), con lo que a Economía le faltarían casi USD 670 millones.

Se trata de una situación de los últimos días, porque el 20 de enero los depósitos del Tesoro en el BCRA pasaron del equivalente a USD 70,2 millones ($100.445 millones convertidos a $1.431,06) a USD 349,2 millones y en los últimos días cayeron tras el pago a otros organismos internacionales, según confirmaron fuentes oficiales del Palacio de Hacienda.

Este lunes, primer día hábil posterior al vencimiento, la cuestión es si el giro se hará “en tiempo y forma”, como aseguran desde Economía, y cómo se integrará el monto necesario.

Con el resultado de la última licitación, en la que la Secretaría de Finanzas logró un rollover de 124%, no se liberaron pesos al mercado y los depósitos del Tesoro en moneda nacional quedaron en $2,3 billones.

“Para efectuar el pago al FMI también se pueden utilizar pesos para comprarle dólares al Central, pero eso comprometería las próximas licitaciones de deuda pública, luego de que la semana pasada se convalidaran tasas del 3% mensual en la Letra del Tesoro Nacional Capitalizables en Pesos (Lecap) con vencimiento en marzo», comentó off the record un economista. “Los dólares para pagarle van a aparecer, aunque sea para hacer un puente entre que pagan y cobran”, aseguró. Sucede que el Gobierno aún debe recibir un último desembolso del FMI, por USD 1.000 millones.

Para Lucio Garay Mendez, economista de Eco Go, el hecho de que hasta el momento no se sepa cuándo llegan a la Argentina los enviados del FMI era un indicador firme que la Argentina pagaría, como lo hará, el vencimiento este mismo lunes, sin esperar a la revisión de los técnicos del Fondo.

“Generalmente, hay un periodo de gracia para un pago; no es que si no lo cumplís en el vencimiento estricto, entrás en default con el Fondo; ha habido muchas veces que se ha retrasado un pago”, sostuvo un exfuncionario de Hacienda, quien no cree que haya cambios en el cronograma de pagos durante la segunda revisión del acuerdo, que supone insumirá todo el mes de febrero. Además de los depósitos en el Banco Central, recordó, Economía cuenta con depósitos en el Banco Nación Argentina (BNA). “El Tesoro siempre está al filo de la navaja”, comentó.

No hay, por el momento, fechas exactas de cuándo llegará a Buenos Aires, Argentina, la misión por parte del organismo internacional. Días atrás, durante la participación en el Foro Económico Mundial, el ministro Caputo, tuvo un breve intercambio con la titular, Kristalina Georgieva, que derivó en una publicación en la red social X.

Pese a ello, lo que sí se sabe es dónde se van a poner los ojos de los enviados del FMI: la meta de acumulación de reservas internacionales netas que se incumplió a pesar del recorte de los objetivos en la revisión anterior.

Antes de la primera revisión, el BCRA debía finalizar el cuarto trimestre del 2025 con reservas netas positivas por USD 2.400 millones, pero luego la meta se cambió a USD 2.600 millones negativos. A pesar de ello, el equipo económico no logró cumplirla, en gran parte por la política cambiaria que se autoimpuso de no comprar reservas hasta que toque el piso de la banda, pero también -en menor medida- por las que vendió para contener el dólar en la previa de las elecciones legislativas.

Pero ahora Bausili llega mejor a la revisión. En las últimas 15 jornadas, el BCRA compró USD 978 millones. Con ello, las reservas brutas, que no contemplan los pasivos, treparon hasta los USD 45.561 millones, con un incremento diario de USD 162 millones, alcanzando un nivel que no se registraba desde mediados de septiembre de 2021.

“Fue un placer tener un breve intercambio con Luis Caputo en Davos. Elogié el sólido desempeño de la economía argentina y el progreso en la acumulación de reservas”, publicó Georgieva en X junto con una foto con el ministro argentino. Lo que tuvo la respuesta al instante de Caputo, quien afirmó: “Gracias a vos, Kristalina Georgieva. Seguiremos trabajando para hacer grande a Argentina nuevamente”.

Sin lugar a dudas, el Fondo va a concebirle un nuevo waiver (dispensa) a la Argentina por incumplir con la meta de acumulación de reservas; la pregunta es en cuánto se va a fijar el nuevo objetivo. Al momento, en los pasillos del quinto piso del Palacio de Hacienda no dan definiciones de cuándo llegaría la comitiva más allá del genérico “febrero”.

LEGACY: Financials (TRBC),Financials (TRBC level 1),South America / Central America,Buenos Aires

El inicio del ciclo lectivo 2026 eleva los gastos: una mochila con útiles y guardapolvo puede superar los $75.000 por alumno. Los detalles

01/02/2026 – 10:15hs

Con el inicio del ciclo lectivo 2026 cada vez más cerca, muchas familias argentinas ya están calculando cuánto deberán gastar para garantizar la eduacion de sus hijos cuando vuelvan a clases. Entre útiles escolares, mochila, indumentaria y otros elementos básicos, el gasto puede ser significativo, y este año la inflación sigue jugando un rol clave en los precios finales.

Vuelta al cole 2026: cuánto costará equipar a un hijo este año

Una muestra reciente de precios en librerías de la ciudad de Buenos Aires muestra valores dispares según la calidad y el producto elegido. Según un relevamiento en comercios céntricos realizado por la creadora de contenido @jefadelahorro, los precios promedios son los siguientes:

- Los cuadernos arrancan desde $3.500

- Los lápices de colores desde $1.600

- los repuestos de hojas de 288 unidades pueden llegar a $16.000

- Las carpetas básicas cuestan desde $8.000

- Un cuaderno con tapa dura ronda los $14.700

Otros elementos como folios y voligoma tienen precios de alrededor de $1.500 y $2.500, respectivamente, aunque estos números pueden variar según la marca y el comercio.

Estos valores corresponden solo a una porción de la lista escolar, pero dan una idea de la magnitud del gasto al armar una mochila con lo necesario para el día a día. Según algunos estudios privados, el costo promedio de una canasta de útiles escolares básicos —que incluye mochila, cuadernos, lápices y otros artículos esenciales— se ubica por encima de los $76.900 por alumno.

Ante este panorama, muchos padres recomiendan comparar precios, aprovechar promociones y comprar de forma escalonada para suavizar el impacto en el presupuesto familiar.

También puede ser útil reutilizar útiles del año anterior —si están en buen estado—, optar por marcas más económicas o comprar en comercios mayoristas o ferias que suelen ofrecer precios más competitivos.

Más allá de los útiles: cuánto cuestan los gaudapolvos y qué alternativas existen para gastar menos

De cara al inicio del ciclo lectivo 2026, el guardapolvo vuelve a ser uno de los ítems centrales del presupuesto escolar. Un relevamiento en comercios del rubro muestra una gran dispersión de precios, marcada por la calidad de la tela, la marca y el canal de compra elegido por las familias.

En locales especializados y plataformas de venta online, los modelos más difundidos para nivel primario se ofrecen en un rango que va desde casi $40.000 hasta superar los $48.000 por unidad. En el caso de jardines de infantes o talles más pequeños, pueden encontrarse valores apenas más bajos, aunque la diferencia no siempre es significativa.

Sin embargo, el mercado también ofrece alternativas más económicas. Algunos comercios comercializan guardapolvos básicos, mayormente blancos y sin detalles adicionales, con precios que rondan los $19.900. Estas opciones suelen ser elegidas por familias que priorizan cumplir con el uniforme exigido sin sumar costos extra.

Para quienes buscan achicar aún más el gasto, la compra mayorista o las marcas de línea económica aparecen como una salida posible. En estos casos, los valores pueden ubicarse entre los $11.000 y los $16.000 por prenda, dependiendo del tipo de tela y la confección.

Otra estrategia que gana terreno es la confección artesanal. Comprar la tela y encargar el guardapolvo a una costurera del barrio puede resultar más conveniente en algunos hogares, especialmente cuando se necesita más de una prenda. Actualmente, las telas de mezcla poliéster-algodón aptas para uso escolar se consiguen a precios que oscilan entre los $3.000 y $4.400 por metro, lo que permite adaptar el gasto a cada necesidad familiar.

Ciclo lectivo 2026: la Ciudad de Buenos Aires confirma fechas de inicio, receso y fin de clases

La Ciudad de Buenos Aires ya confirmó el calendario oficial del ciclo lectivo 2026, lo que permitirá a familias, docentes y estudiantes planificar con anticipación sus actividades.

Según informó la Secretaría de Educación porteña:

- Las clases del nivel inicial y primario comenzarán el miércoles 25 de febrero, mientras que los alumnos del nivel secundario retomarán las aulas el lunes 2 de marzo.

- El receso invernal se llevará a cabo del 20 al 31 de julio, según lo detallado en el cronograma oficial, ofreciendo un período de descanso intermedio para toda la comunidad educativa.

- El cierre del ciclo lectivo será uniforme para todos los niveles, con la última jornada programada para el viernes 18 de diciembre.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,eduacion,clases,escuela,colegio,utiles

CEAMSE se ampara en la “privacidad” y se niega a revelar las contrataciones durante la gestión de Chiqui Tapia

Tenso cruce entre Patricia Bullrich y Javier Alonso por la inseguridad en la Provincia

Los europeos vetados en EE UU por luchar contra la desinformación: “Elon Musk ha pulsado el botón nuclear. No le gustamos”

Las lágrimas Anabel Sánchez, de sufrir bullying a volverse viral, al contar que cumplirá su sueño: “Me voy a Nueva York”

Fiebre del oro: ¿Caputo debe aprovechar y vender las tenencias del BCRA para embucharse de dólares?

Donald Trump confirmó que hay diálogo con los «altos mandos» de Cuba para buscar un acuerdo

La escandalosa prohibición de María Susini: por qué no quiere que Facundo Arana se acerque a sus hijos

A qué hora puede llover hoy en CABA, según el Servicio Meteorológico Nacional

Julieta Díaz contó por qué no funcionó su noviazgo con Luciano Castro en medio de la separación con Griselda Siciliani

Maximo Kirchner propuso que Axel Kicillof presida el PJ Bonaerense

CLIMA NOTICIAS2 días ago

CLIMA NOTICIAS2 días agoA qué hora puede llover hoy en CABA, según el Servicio Meteorológico Nacional

- CHIMENTOS2 días ago

Julieta Díaz contó por qué no funcionó su noviazgo con Luciano Castro en medio de la separación con Griselda Siciliani

- POLITICA3 días ago

Maximo Kirchner propuso que Axel Kicillof presida el PJ Bonaerense