ECONOMIA

Primeros indicios marcan una aceleración de la inflación: ¿Caputo caerá en la «trampa de febrero?»

La controversia en torno a la medición del IPC dejó en el ambiente un temor a que la inflación esté mucho menos controlada de lo que el gobierno afirma. Y esa sensación se abona con datos concretos, como el relevamiento semanal de precios de alimentos que realizan consultoras, y que marca para febrero un impulso de 2,5% en el rubro más sensible de la canasta familiar.

El reporte de la consultora LCG destaca que semejante disparada en los precios sucede después de 10 semanas en las que las variaciones semanales se habían ubicado debajo del 1%.

Y es así que se replanteó el viejo debate: ¿se trata de una cuestión estacional que encareció alimentos? ¿O, por el contrario, hay que buscar la explicación en el plano monetario y, por lo tanto, concluir que se está produciendo una expansión de pesos mayor a la que en realidad demanda el mercado?

La explicación de la estacionalidad parece, en principio, descartada, dado que la carne -el alimento de más ponderación en la canasta del Indec- muestra una variación baja de apenas 0,4%, luego de típico empuje constatado a fin de año.

Es por eso que muchos analistas volvieron a poner la lupa sobre la cantidad de pesos, reciclando el tradicional temor a «la trampa de febrero». Entre los economistas se llama así a un clásico problema veraniego, consistente en cierto relajamiento monetario en que incurren los gobiernos después de que en diciembre se produce un aumento en la demanda de dinero y una estabilización cambiaria.

Como se ha visto en varios casos y bajo gobiernos de diferente signo, ese incremento en la demanda de pesos suele confundirse con un cambio de tendencia, cuando en realidad se trata sólo de un fenómeno estacional. Como, al mismo tiempo, la oferta de dólares disminuye en el verano, se produce una combinación que se refleja en una presión cambiaria e inflacionaria en febrero, que fuerza a una abrupta suba de las tasas de interés.

Midiendo la demanda de pesos

¿Podría darse, en este verano 2026, una reedición de esa trampa estacional? Muchos creen que no, porque en este momento se está produciendo un masivo ingreso de divisas vinculado a la ola de emisiones de deuda corporativa. Un informe de Romano Group indica que desde noviembre hasta mediados de enero, se había emitido Obligaciones Negociables por u$s6.900 millones. Luego de esa fecha, se concretó la colocación de un título a ocho años por u$s550 millones por parte de YPF, que obtuvo crédito a una tasa de 8,1%.

Y es, precisamente por esa situación, que el Banco Central encontró finalmente su oportunidad para acumular reservas. El jueves, la institución presidida por Santiago Bausili compró otros u$s126 millones y el viernes u$s50 millones, con lo cual totaliza u$s316 millones en el arranque de febrero y u$s1.474 millones en lo que va del año.

Desde el gobierno se presenta esta situación como un círculo virtuoso: la compra de reservas mejora la confianza del mercado, lo cual se traduce en el fortalecimiento del peso -el tipo de cambio oficial cayó 2% en un mes-; y esa situación fortalece la demanda de activos en pesos por parte del público, lo que hace que la oferta de divisas se siga reforzando.

Pero no todos comparten ese punto de vista: gana adeptos la argumentación de que esa compra de dólares por parte del BCRA tiene una contracara de expansión monetaria que puede incentivar la inflación.

«La mitad de los economistas pide comprar dólares con pesos, mientras el 90% del mercado financiero vive de renovar la deuda que el Tesoro emite porque sobran pesos, que ya tiene una renta real altísima», se queja el analista Ricardo Inti Alperti, uno de los más críticos de la política monetaria, quien sostiene que el excedente de pesos es mayor ahora que en el inicio de la gestión Milei.

La contracara de las reservas

La crítica al mecanismo que elige el gobierno para mostrar un aumento de sus reservas afirma que hay un dato engañoso: mientras la estadística oficial muestra un aumento de las reservas, se produce una expansión monetaria adicional a la de la compra de los dólares. Porque el Central también adquiere los bonos «dólar linked» que emite el Tesoro.

Eso le permite al ministro Toto Caputo tomar pesos del mercado para comprarle dólares al BCRA, ya que los necesita para ir cumpliendo su exigente calendario de pagos de la deuda externa. La semana pasada hubo un depósito de u$s400 millones en la cuenta del Tesoro, y ya previamente se habían anotado tres compras de dólares desde inicio de año.

Ese dato relativiza, para algunos, la buena noticia del aumento en las reservas, porque conlleva el riesgo de una expansión monetaria. Y el síntoma de esa inquietud se refleja en las mayores tasas de interés que Caputo tuvo que convalidar en las últimas licitaciones para convencer a los inversores de que sigan invertidos en pesos.

El argumento del gobierno es que no hay riesgo inflacionario, porque después de haber tocado un mínimo histórico durante la campaña electoral -cuando se dolarizó el 50% de la base monetaria-, ahora los argentinos están aumentando la demanda de pesos. Según el cálculo que hizo Vladimir Werning, vicepresidente del Banco Central, la base monetaria pasará de su actual nivel de 4,2% del PBI a un 4,8%.

Y el agregado «M2 transaccional privado» -dinero circulante, depósitos en cuenta corriente y cajas de ahorro-, que es el indicador principal para determinar la necesidad de pesos para el funcionamiento cotidiano de la economía, también crecerá. Este índice pasará desde un 5,7% a un 6,3% del PBI. Eso significa que el dinero para los medios de pago de la economía argentina podría subir unos $10 billones.

¿La «aspiradora» es buena señal?

Pero aquí es donde empieza otra polémica. Quienes defienden al gobierno muestran los números de la base monetaria, que muestra cómo el Tesoro -mediante licitaciones que «rolearon» el total de los vencimientos de deuda- y las ventas de títulos del BCRA, se reabsorbieron los pesos que se habían emitido para comprar reservas.

Y agregan que eso demuestra que Caputo y Bausili, atentos a «la trampa de febrero» se mostraron cautos y decidieron sacar pesos del mercado. Es así que el agregado M2 transaccional privado se redujo un 8% en los últimos 30 días.

Sin embargo, aparecen las divergencias cuando se empieza a interpretar los números. Así, un informe de la Fundación Mediterránea indica que, si bien la base monetaria medida «punta a punta» en el mes de enero tiene una leve contracción -de 0,3% nominal y 2,7% real-, el panorama luce diferente cuando se mide el promedio mensual. En ese caso, se observa una expansión nominal de 6% -un crecimiento de 3,1% descontando el efecto inflacionario.

«Este indicador refleja que, a lo largo del mes, la economía operó efectivamente con niveles de re-monetización más elevados que en diciembre», agrega el reporte, que destaca la compra de divisas por parte del sector público como el principal factor que llevó a la expansión de dinero.

Lo cierto es que los críticos del gobierno afirman que la emisión monetaria, aunque a ritmo más lento, continúa. De hecho, la variación interanual de la masa de pesos coincide con la inflación de 31,5% que se acumuló en 2025.

Y advierten que la estrategia de renovar deuda en pesos con tasas altas para que los inversores no vayan al dólar es, en definitiva, una forma de emisión monetaria que el mercado no convalida y que por eso termina volviendo a las arcas del Tesoro.

En los próximos días, Caputo debe enfrentarse a vencimientos de bonos del Tesoro por $20 billones, lo cual dejará más claro el panorama de febrero. El ministro debe decidir si vuelve a «rollear» la deuda aun al costo de convalidar tasas altas o si, por el contrario, deja pesos «sueltos» en el mercado.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,inflación,pesos,dólar,reservas,tasas,interés,banco central,bcra,emisión,tesoro,toto caputo

REUTERS/Francisco Loureiro/

Los bancos en la Argentina actualizaron sus tasas nominales anuales (TNA) para los depósitos a plazo fijo en pesos a 30 días, con valores que varían de 21% a 31%. Esta renovación de condiciones genera una brecha que puede alcanzar más de $8.000 de diferencia entre la entidad con menor tasa y la de mayor rendimiento por cada $1.000.000 invertido durante 30 días.

Esta diferencia impacta directamente en el interés mensual que los ahorristas pueden obtener según el banco seleccionado. El ajuste responde a la estrategia de captar fondos en un entorno condicionado por la política monetaria del Banco Central de la República Argentina (BCRA).

Mientras los bancos tradicionales ofrecen un rendimiento que oscila entre $1.017.260 y $1.020.548 por cada millón de pesos depositados, plataformas digitales y financieras especializadas llegan a $1.025.616 al concluir el plazo. El simulador de rendimientos permite observar estas diferencias, que representan una variación considerable en el saldo final para quienes buscan alternativas de resguardo ante la inflación.

La nueva estructura de tasas muestra un amplio abanico de opciones para el ahorrista. El Banco de la Nación Argentina fijó su tasa en 23%, con lo que al término de 30 días se acreditan $1.018.904 sobre un millón invertido. Por su parte, el Banco de la Provincia de Buenos Aires y el Banco Hipotecario mantienen una tasa de 25%, garantizando en ambos casos $1.020.548 al vencimiento.

El Banco Santander Argentina, estableció su tasa en 22% con un retorno de $1.018.082, mientras que el Banco de Galicia y Buenos Aires S.A. y el Banco Ciudad de Buenos Aires dispusieron una tasa de 21%, equivalente a $1.017.260 en 30 días.

El Banco BBVA Argentina se mantiene en 23% ($1.018.904), y el Banco Macro ajustó a 24%, alcanzando $1.019.726. El Banco ICBC es una de las novedades, con una tasa actual de 23,5% y un resultado de $1.019.315. El Banco de Corrientes iguala la tasa de 23%, por lo que, luego de un mes se acreditarían $1.018.904 pesos.

(Imagen Ilustrativa Infobae)

Las diferencias crecen al analizar bancos digitales y financieras. El Banco Bica S.A. ofrece 28%, subiendo el monto final a $1.023.014. El CMF y el Banco del Sol incrementan el retorno a $1.023.973 con una tasa de 29%. El Banco Meridian y Reba Compañía Financiera aplican una tasa de 30%, por lo que el ahorrista obtiene $1.024.658. Finalmente, el Banco VOII lidera el ranking, con una tasa del 31% que eleva el resultado a $1.025.616 para un plazo fijo de $1.000.000 en un mes.

Los bancos provinciales presentan también opciones intermedias: el Banco de Formosa, el Banco Mariva y el Banco de la Provincia de Córdoba, con tasas que van de 21% a 27%, permiten resultados de $1.017.260 a $1.022.192 en una simulación de 30 días.

Las cifras reflejan el monto final acreditado tras 30 días, integrando el interés correspondiente al esquema nominal anual informado por cada entidad.

El sistema bancario argentino atraviesa una fase de fuerte competencia para captar depósitos, con los bancos digitales y las financieras al frente en la oferta de tasas.

En las últimas semanas, estas entidades se posicionaron con los rendimientos más altos del mercado, incrementando sus tasas para atraer ahorros en un contexto de inflación elevada, que en febrero igualó el nivel de enero, con un 2,9%. En contraste, los bancos tradicionales mantuvieron sus tasas prácticamente sin cambios, lo que amplió la brecha en los intereses mensuales según la entidad elegida.

La política monetaria del Banco Central de la República Argentina continúa influyendo en los ajustes de tasas, impulsando la competencia y facilitando la absorción de pesos a través de distintas alternativas de plazo fijo en moneda local.

South America / Central America

ECONOMIA

La economía argentina creció 4,4% en 2025: cuáles fueron los sectores que traccionaron la actividad

La economía argentina experimentó un crecimiento de 4,4% en 2025, según los datos relevados por el Instituto Nacional de Estadística y Censos (Indec). Este resultado adquiere relevancia para el Gobierno, que proyecta una recuperación para 2026 tras dos años iniciales marcados por el ajuste fiscal y el intento de reducir la inflación.

El crecimiento interanual del Producto Interno Bruto (PIB) en 2025 se explicó por el aumento del consumo privado (7,9%), el consumo público (0,2%), las exportaciones (7,6%) y la formación bruta de capital fijo (16,4%).

En cuanto a la oferta, los sectores que registraron mayores subas fueron intermediación financiera (24,7% interanual), explotación de minas y canteras (8,0% interanual) y hoteles y restaurantes (7,4% interanual). El cuarto lugar fue para agricultura, ganadería, caza y silvicultura (6,2%), seguida de construcción (4,3%).

Por el contrario, pesca mostró una caída de 15,2% interanual y hogares privados con servicio doméstico retrocedió 1,1% entre 2024 y 2025. Servicios sociales y de salud (-0,2%) y administración pública y defensa, planes de seguridad social de afiliación obligatoria (-1%).

A precios corrientes, el consumo privado representó el 70,0% del PIB, seguido por la formación bruta de capital fijo (16,0% del PIB), las exportaciones (15,6% del PIB) y el consumo público (14,9% del PIB).

“El PIB a precios constantes alcanzó un máximo histórico en 2025, ubicándose 1,1% por encima del promedio de 2022 (máximo previo). 12 de los 16 sectores de actividad registraron subas respecto al año 2024. Entre ellos se destacaron Hoteles y restaurantes (+7,4%), Agricultura, ganadería, caza y silvicultura (+6,2%) y Construcción (+4,3%)”, celebró el ministro de Economía, Luis Caputo, en la red social X.

Durante el cuarto trimestre de 2025, el PIB registró un crecimiento de 0,6% en términos desestacionalizados frente al trimestre anterior. En el análisis por componentes de la demanda, las exportaciones aumentaron 5,0% y el consumo privado subió 1,7%, ambos en la comparación trimestral desestacionalizada. El consumo público disminuyó 1,0% y la formación bruta de capital fijo retrocedió 2,8 por ciento.

En la comparación interanual, la economía mostró una suba de 2,1% durante el cuarto trimestre. Entre los componentes de la demanda, las exportaciones presentaron el mayor incremento, con 10,9% respecto al mismo período del año anterior. En cuanto a los sectores de actividad, destacaron las subas en intermediación financiera (17,2% interanual), agricultura, ganadería, caza y silvicultura (16,1% interanual) y pesca (10,6% interanual).

Para enero, la consultora Equilibra estimó un nivel estable (0%) en la comparación interanual del EMAE, con una caída mensual de 0,8% (sin estacionalidad), tras la “fuerte recuperación” de la actividad agregada en diciembre (+1,8% mensual).

“La caída mensual del EMAE agregado se explica fundamentalmente por el agro: tras la cosecha récord de trigo (que incide significativamente más en diciembre que en enero), la producción agropecuaria cayó 8% mensual sin estacionalidad. La serie desestacionalizada del EMAE sin agro se mantuvo estable frente a dic-25 (0%)”, destacaron los analistas.

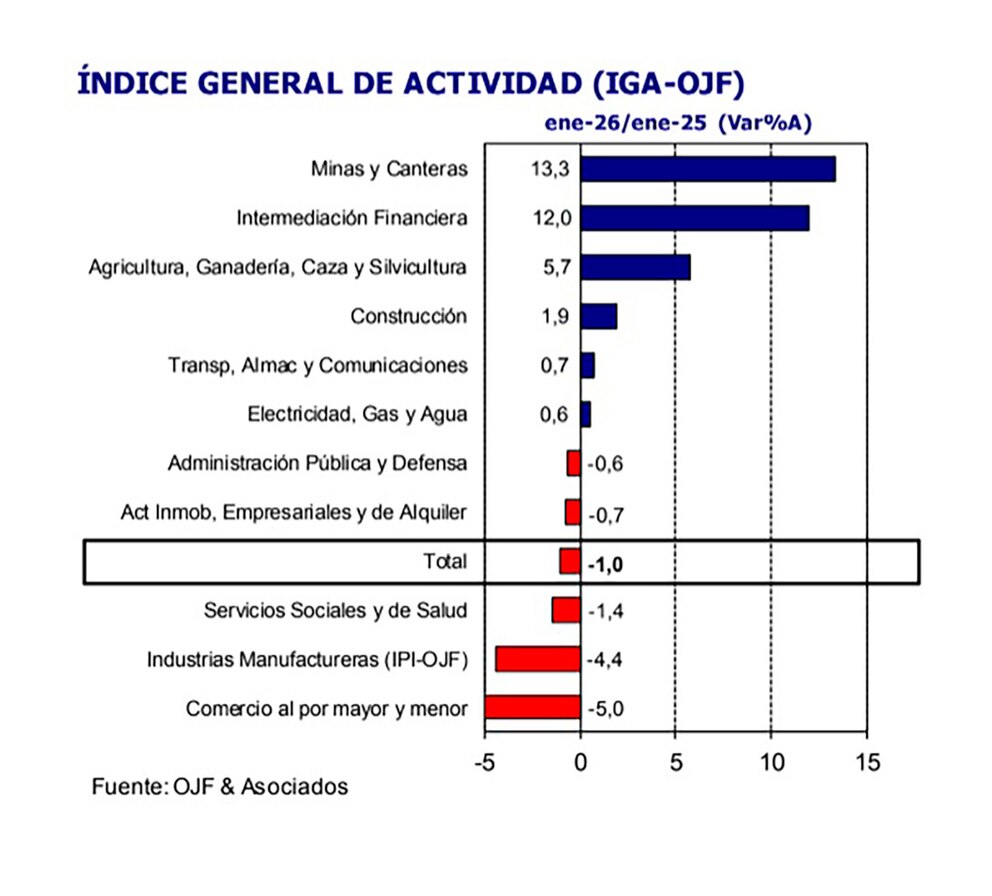

Según el Índice General de Actividad (IGA) de la consultora Orlando Ferreres & Asociados, el nivel general de actividad evidenció una contracción de 1% en la comparación interanual en el primer mes del año. Por el contrario, en términos desestacionalizados, el indicador mostró un incremento de 0,4% frente al mes anterior.

“La actividad continúa mostrando dos realidades, con el agro, el sector energético y la intermediación financiera mostrando mucho dinamismo, y los sectores más mano de obra intensivos, como la industria, el comercio y la construcción con una marcha mucho más débil. Entendemos que esta dinámica dual continuará en los meses próximos, con una eventual reactivación contingente a que se recupere el consumo interno, de la mano de mejores ingresos de las familias y motorización del crédito”, indicaron los consultores.

Por su parte, los economistas de LCG plantearon que “aun con el llamativo crecimiento de diciembre, que deja un arrastre estadístico más elevado (2 pp), no esperamos un crecimiento alto para este año. Seguimos proyectando un aumento de la actividad por debajo del 3% anual promedio a partir de la tracción que puedan ejercer algunos pocos sectores (petróleo, minería, agro e intermediación financiera)“.

“Para el resto, no encontramos drivers que empujen el crecimiento. En su mayoría seguirán atados a i) una demanda interna poco pujante con salarios estancados y creación de empleo de baja calidad (que difícilmente se revierta en el corto plazo con la aprobación de la reforma laboral), ii) un impulso fiscal nuevamente negativo para alcanzar una meta fiscal más estricta este año, y iii) la apertura comercial en un contexto de tipo de cambio más bajo”, acotaron.

Corporate Events,Environment,South America / Central America

El agua parece estar siempre ahí. Abrimos la canilla y sale. Es un gesto cotidiano,casi automático. Pero detrás de esa escena simple hay una realidad mucho más compleja y cada vez más desafiante.

Cada 22 de marzo, el Día Mundial del Agua invita a poner el foco en este recurso esencial. Pero más allá de la efeméride, el desafío es cotidiano: entender que el problema no siempre es la falta de agua, sino cómo se distribuye y se gestiona. En Argentina, como en gran parte del mundo, hay regiones con exceso, otras con estrés hídrico y sistemas que no siempre logran adaptarse a esa variabilidad.

El agua no empieza en un río, sino mucho antes: en las cuencas, en los suelos, en los humedales. Sistemas naturales que muchas veces no vemos, pero que cumplenun rol esencial: regular, filtrar y almacenar el recurso.

En Argentina, como en gran parte del mundo, hay regiones con exceso, otras con estrés hídrico y sistemas que no siempre logran adaptarse a esa variabilidad

Ahí aparece un cambio clave. Durante mucho tiempo, la respuesta a este desafío se buscó principalmente en la infraestructura. Pero hoy sabemos que muchas soluciones también están en la naturaleza. Restaurar humedales, proteger bosques o regenerar suelos no solo cuida el ambiente: también mejora la disponibilidad y la calidad del agua, y fortalece la resiliencia de los ecosistemas.

En ese camino, las alianzas se vuelven indispensables. Ninguna organización,sector o comunidad puede abordar este desafío en soledad.

Desde Coca-Cola Argentina, este enfoque se traduce en iniciativas que trabajan sobre la cadena del agua en todo el país. Pero, sobre todo, en una forma de hacer que pone a la colaboración en el centro.

En Salta, por ejemplo, con Fundación Coca-Cola y junto a la organización Kamkunapa, implementamos soluciones de acceso al agua potable adaptadas a comunidades urbanas. Pero lo más relevante no es solo la tecnología —filtros,sistemas de almacenamiento—, sino el proceso: cada solución se diseña en función del contexto local y se acompaña con capacitación. Porque sin apropiación, no hay sostenibilidad.

Frente a un escenario cada vez más exigente, avanzar hacia la seguridad hídrica requiere coordinación, evidencia, innovación y, sobre todo, acción colectiva

En Córdoba, en el trabajo conjunto con organizaciones buscamos fortalecer cuencas a través de soluciones basadas en la naturaleza, restaurando funciones ecológicas clave. En Chubut, iniciativas que incorporan humedales artificiales permiten mejorar la calidad del agua antes de que vuelva al sistema. Son acciones silenciosas, pero estratégicas.

Todo esto parte de una idea que todavía no está del todo instalada: el agua es un recurso interdependiente. Lo que ocurre en una parte de la cuenca impacta en todas las demás.

Por eso, las soluciones aisladas no alcanzan. Frente a un escenario cada vez más exigente, avanzar hacia la seguridad hídrica requiere algo más que compromisos: requiere coordinación, evidencia, innovación y, sobre todo, acción colectiva. El agua no es infinita, ni está garantizada. Pero hay algo que sí sabemos: cuando las alianzas funcionan, las soluciones no solo existen: escalan.

La autora es Directora Senior de Asuntos Públicos, Comunicaciones y Sustentabilidad para Argentina y Uruguay

Leo Damario y Antonella Kruger, director y actriz de Solo Fanáticos: “El cine argentino no le daba lugar a mujeres así”

Giorgia Meloni afronta un referéndum clave sobre la reforma judicial en Italia

Plazo fijo: cuánto pagan los bancos por depósitos de $1 millón

La pelea en la NBA que recorre el mundo: jugadores sobre el público, un camarógrafo agredido y cuatro expulsados

Parálisis oficial: el Gobierno perdió la agenda en un momento de agobio en la paciencia social

Nicole Neumann quiere tener su quinto hijo a los 45 y se sorprendió por lo que le dijo el tarot

Juicio por YPF: la Justicia de EEUU benefició a Argentina y suspendió todas las demandas hasta que se defina la cuestión de fondo

Senado: la oposición pidió explicaciones por $LIBRA y los vuelos de Adorni y Bullrich defendió al Gobierno

Kicillof desembarcó en CABA, lanzó su proyecto 2027 y empezará a ampliar su armado político en todo el país

¿DÓNDE ESTÁ ESMERALDA? El grito de una madre que sacude a la Argentina: «Me la arrebataron de la puerta»

POLITICA3 días ago

POLITICA3 días agoKicillof desembarcó en CABA, lanzó su proyecto 2027 y empezará a ampliar su armado político en todo el país

- POLITICA2 días ago

¿MACRI 2027? El «operativo retorno» que sacude al PRO y los nombres que suenan para la vicepresidencia

- POLITICA2 días ago

¿FIN DE CICLO? Escándalo por la mansión no declarada y viajes de lujo empujan a Manuel Adorni fuera del Gobierno: Su salida sería inminente