ECONOMIA

Qué medidas y factores faltan para revertir el estancamiento de la actividad económica

La actividad económica lleva varios meses estancada y no hay señales de un repunte generalizado en el corto plazo, en medio de las presiones cambiarias y la incertidumbre electoral. Según los economistas, revertir el panorama recesivo requiere implementar una serie de políticas complejas y que no ofrecen resultados inmediatos.

En este marco, el Fondo Monetario Internacional (FMI) recortó su proyección de crecimiento para la Argentina en su informe de Perspectivas de la Economía Mundial (World Economic Outlook): prevé que el PBI aumente 4,5% en 2025, lo que implica una reducción de un punto porcentual respecto de lo que esperaba en julio.

El reporte explica que esta revisión responde a variables internas y externas. Por un lado, la desaceleración global y las condiciones financieras más restrictivas impactan en la región. Por otro, la política de consolidación fiscal y el menor impulso del consumo privado moderan la recuperación esperada para el país.

El último dato oficial del Indec arrojó en julio una caída de la actividad de 0,1% respecto a junio en la medición desestacionalizada. Se trató del tercer mes consecutivo a la baja.

Por su parte, la consultora Qualy, advirtió un panorama general heterogéneo en agosto y septiembre, con contracción en los segmentos dependientes del consumo masivo. “La producción ligada a la exportación y el petróleo brindaron un soporte clave”, precisa el informe.

Se advierte un panorama general heterogéneo en agosto y septiembre, con contracción en los segmentos dependientes del consumo masivo (Qualy)

Los principales indicadores sectoriales muestran un escenario de fuerte volatilidad, demanda interna débil y pérdida de competitividad internacional. En agosto, la producción de hierro registró un incremento mensual de 22,7%, mientras que la actividad industrial de pymes se contrajo 1,8% en términos desestacionalizados.

En septiembre, las ventas minoristas de las pequeñas y medianas empresas evidenciaron una retracción del 2%, a la vez que la industria automotriz cerró el mes con un alza de 16,7 por ciento.

Qualy resaltó que el sector automotor reflejó una dinámica dual marcada por la dependencia de importaciones y la debilidad de las exportaciones.

A su vez, el Índice Líder de Analytica estimó que la actividad aumentó 0,1% en agosto, lo que confirma el estancamiento. De igual manera, la consultora observó un comportamiento heterogéneo entre sectores: metalúrgicos, automotriz y los vinculados al sector externo crecieron, pero otros rubros como la construcción, la industria cárnica y el consumo presentaron retrocesos.

Metalúrgicos, automotriz y los vinculados al sector externo crecieron, pero otros rubros como la construcción, la industria cárnica y el consumo presentaron retrocesos (Analytica)

“La actividad económica sigue sin mostrar signos de mejora, la variación positiva de agosto es muy leve y los efectos de la inestabilidad cambiaria posiblemente hayan impactado en septiembre. El escenario económico preelectoral no es favorable para el oficialismo que prioriza contener el mercado de cambios y la inflación a costo de una economía enfriada”, añadieron los expertos de Analytica.

La UIA calculó que en septiembre la industria cayó 3,5% interanual y 0,2% mensual. Respecto de agosto, los indicadores relacionados a la construcción y al sector automotriz mostraron subas, mientras que el consumo masivo y los insumos industriales tuvieron leves disminuciones. Comparado con igual mes de 2024, 15 de los 16 sectores relevados exhibieron descensos.

En cuanto a los factores que pueden cambiar la dinámica, Javier Okseniuk, director ejecutivo de la consultora LCG, dijo a Infobae: “Argentina no va a salir de su estancamiento secular hasta que la inversión y las exportaciones despeguen. Para ello, hace falta previsibilidad en la macroeconomía, y entender bien dónde están los cuellos de botella micro, ofreciendo una soluciones ‘caso a caso’ que también generen incentivos para la innovación en producción y comercialización”.

Okseniuk remarcó que esto no tiene por qué implicar un esfuerzo presupuestario, pero sí de acompañamiento. “Hay que lograr, de a poco, una épica inversora y exportadora. Para la previsibilidad macro, además de mantener el equilibrio fiscal, hay que apuntar a tener equilibrio externo, evitando aventuras cambiarias de corto alcance, y cambiar de estrategia política, apuntalando la gobernabilidad. Así bajarán las primas de riesgo y aumentará el financiamiento”, consideró.

Pablo Moldovan, economista de CP Consultora, sostuvo que el programa económico apuesta a un dinamismo de la inversión que no se está verificando y que por el sesgo sectorial de las actividades priorizadas tiene baja potencia para impulsar a la economía en su conjunto.

El programa económico apuesta a un dinamismo de la inversión que no se está verificando y que por el sesgo sectorial de las actividades priorizadas tiene baja potencia para impulsar a la economía (Moldovan)

Asimismo, subrayó: “El crédito, que venía aportando al crecimiento de la demanda, llegó a un punto de saturación por la política monetaria y la caída de los ingresos reales”.

Moldován planteó: “En este contexto, se requiere cambiar el enfoque de la política económica, fundamentalmente a partir de un abandono de la estrategia de represión salarial y de ingresos por el techo a las paritarias o un mayor estímulo fiscal vía inversión pública”.

Desde otra perspectiva, Guido Zack, director del área de economía de Fundar, cree que en el corto plazo no hay nada que pueda reactivar la actividad “porque faltan dólares para crecer y el crecimiento consume dólares, no los genera”.

En el mediano plazo, “permitir que el tipo de cambio se ajuste al nivel de productividad de la economía podría modificar los incentivos a apropiarse de cada dólar que ingresa al Banco Central y, tras algunos meses de relativa estabilidad, posibilitar un crecimiento moderado”, mencionó Zack.

Además, Zack consideró: “No veo espacio para una política fiscal expansiva que genere crecimiento y no más tensión cambiaria y volatilidad, como una baja de tasas de interés”.

Aldo Abram, director ejecutivo de fundación Libertad y Progreso, sostuvo que lo determinante para la evolución de la actividad será lo que suceda el 26 de octubre: “Si en las elecciones aquellos partidos que avalan el cambio de rumbo ganan poder dentro del Congreso, muy probablemente volvamos a consumir e invertir”.

Si en las elecciones aquellos partidos que avalan el cambio de rumbo ganan poder dentro del Congreso, muy probablemente volvamos a consumir e invertir (Abram)

El economista agregó: “En la medida que se vayan verificando avances en las reformas estructurales, la economía se va a ir recuperando. De lo contrario, si la mayoría parlamentaria es para quienes buscan volver al pasado, la recesión que estamos viendo no se va a revertir, ya que la incertidumbre va a seguir teniendo un papel predominante”.

El empresariado, reunido en el Coloquio de IDEA, manifestó preocupación por la desaceleración de la actividad, en un contexto donde el consumo permanece frágil, las tasas de interés son altas y la volatilidad cambiaria es persistente. Pese a la prudencia, varios ejecutivos expresaron que la economía podría mejorar en 2026, siempre y cuando se materialicen las prometidas reformas fiscales, laborales y previsionales.

En el corto plazo, prevalece la cautela, a la vez que hacia delante el optimismo es moderado.

Corporate Events,South America / Central America

Si bien en agosto el sistema financiero argentino siguió aumentando su exposición crediticia al sector privado, con una participación de los préstamos a empresas del 23,9% y del crédito a familias del 19,8 sobre el activo total del conjunto de entidades del sistema, la morosidad del sistema siguió aumentando hasta ubicarse en el nivel más alto desde diciembre de 2023, el mes en que asumió el actual gobierno.

“El ratio de irregularidad del crédito al sector privado alcanzó 3,7% a nivel sistémico en agosto, aumentando 0,5 puntos respecto al mes anterior. El indicador de mora de los préstamos a las familias totalizó 6,6%, mientras que para el financiamiento a las empresas se ubicó en 1,4% en el período”, dice el informe publicado por la autoridad monetaria.

Los atrasos en el pago de créditos prendarios crecieron 0,4 puntos hasta llegar en el octavo mes del año a 4,3% del total, marcando así un pico para la serie iniciada en 2010. En lo que va del año, la irregularidad en estas líneas crediticia acumula un aumento de 0,7 puntos porcentuales. .

De todos modos, la morosidad del sistema está dentro de los márgenes de previsión ya que, precisa el informe, “el saldo de previsiones totales del sistema financiero representó 108% de la cartera en situación irregular y 4% del saldo de crédito total al sector privado”.

Al desagregar por monedas, el financiamiento en pesos se ubicó en 34,1% del activo (0,2 puntos más que en julio), mientras que la relación entre los préstamos en moneda extranjera y el activo total del sistema fue del 9,6 por ciento. Esto es, casi uno de cada diez pesos de crédito del sistema está nominado en dólares.

En términos interanuales, precisa el informe, el crédito al sector privado acumuló un aumento de 13 puntos: el segmento en pesos aumentó 7,7 puntos el segmento en moneda extranjera lo hizo en 5,3 puntos porcentuales.

El resumen ejecutivo del informe destaca que la actividad de intermediación financiera con el sector privado continuó creciendo, con un aumento del 0,7% del saldo real (esto es, descontada la inflación) del crédito al sector privado en pesos, completando así un crecimiento del 56% interanual. La comparación de cifras revela la fuerte desaceleración de la actividad crediticia en los últimos meses, a medida que se fueron encareciendo las tasas de interés.

El sector más dinámico fue el de créditos con garantía real, segmento en el cual se incorporaron en agosto unos 4.200 nuevos deudores de crédito hipotecario, hasta sumar 38.000 en los últimos 12 meses.

En cuanto a los depósitos, el saldo real en pesos se redujo 0,9% respecto a julio (aunque creció 15,5% interanual), concentrado en los depósitos a la vista. En cambio, los depósitos a plazo aumentaron en términos reales

Por otra parte, el ratio de liquidez en pesos que contempla solo las disponibilidades se ubicó en 17,9% de los depósitos en moneda nacional a nivel agregado, 3,3 puntos más que en julio “en el marco de las modificaciones implementadas sobre la normativa de efecto mínimo”.

Y el indicador amplio de liquidez en pesos totalizó 40% de los depósitos en la moneda reduciéndose 3,6 puntos respecto de julio. En cuanto a la liquidez en moneda extranjera, la relación fue de 55,6% de los depósitos en divisas.

En los doce meses hasta agosto, subraya finalmente el BCRA, “el conjunto de entidades presentó resultados positivos —integrales y medidos en moneda homogénea—, equivalentes a 0,7% del activo y a 2,9% del patrimonio neto.

Una consultora especializada hizo público un informe sobre el mes pasado, con resultados positivos respecto del año pasado pero malos viendo mes a mes

18/10/2025 – 19:08hs

El consumo masivo en Argentina mostró un comportamiento dual durante el mes de septiembre, según revela el último informe de la consultora Scentia. Por un lado, el sector registró un crecimiento positivo al comparar sus resultados con los de septiembre del año anterior, lo que sugiere una leve recuperación interanual en el poder adquisitivo o en la confianza del consumidor. Sin embargo, al observar la comparación mensual, el desempeño fue negativo, con una caída notable respecto al mes de agosto.

La variación general del Consumo Masivo Total en septiembre de 2025 fue del 4,4% en comparación con septiembre de 2024. No obstante, al analizar la dinámica mensual, el consumo total experimentó una caída del 3,7% respecto a agosto de 2025, reflejando el estancamiento de la demanda en el corto plazo. Esta disparidad entre los resultados interanuales y mensuales marca la complejidad del panorama de consumo en el país.

El comportamiento del consumo en septiembre por canal

El informe detalla el rendimiento de las ventas en los distintos canales de comercialización, mostrando que el crecimiento interanual fue liderado por el E-commerce, mientras que los Supermercados de cadena sufrieron la mayor retracción mensual.

Canales con crecimiento interanual

Al comparar septiembre de 2025 con el mismo mes del año anterior, la mayoría de los canales mostraron números verdes:

- E-commerce: Se consolidó como el canal de mayor crecimiento, con un alza del 14,7% respecto a septiembre de 2024.

- Kioscos y Tiendas: Las ventas en este segmento minorista crecieron un 8,5% interanual.

- Autoservicios independientes: Registraron un avance del 8,6% en la variación interanual.

- Farmacias: Experimentaron un ligero retroceso interanual, con una caída del 1,8%.

- Supermercados de cadena y Mayoristas: Fueron los únicos canales que mostraron una contracción interanual en septiembre, con caídas del 4,4% y 4,3% respectivamente, en relación a septiembre de 2024.

Consumo en septiembre 2025: caída en la comparación mensual

La tendencia se revirtió al analizar la evolución del consumo en relación al mes anterior (agosto de 2025), donde casi todos los canales sufrieron una baja. Los Supermercados de cadena lideraron la caída con una retracción del 5,9%, seguidos por los Mayoristas con un descenso del 5,4% y las Farmacias con una baja del 4,9%.

El E-commerce fue el único canal que logró mantener un crecimiento mensual, aunque leve, con un 1,1% respecto a agosto. Los Autoservicios independientes (-3,3%) y los Kioscos y Tiendas (-2,3%) también registraron números negativos al comparar mes a mes.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,consumo,compras

Tener empleo ya no garantiza escapar de la pobreza. Un informe del Ieral reveló que más del 21% de los ocupados del país no logra cubrir el costo de la canasta básica, lo que equivale a unos 4,5 millones de personas. La conclusión, surgida de un informe del IERAL, de la Fundación Mediterránea, es tan contundente como preocupante: en la Argentina, uno de cada cinco trabajadores es pobre.

El estudio explica que la pobreza “es, en parte, un reflejo del mercado laboral”, y muestra cómo el deterioro del poder adquisitivo y la precariedad del empleo afectan directamente a los ingresos de los hogares. Entre los desocupados, la incidencia alcanza el 58,9%, pero lo más llamativo es que incluso entre quienes trabajan el problema sigue siendo profundo. “Tener empleo tampoco exime de la pobreza, especialmente cuando se trata de ocupaciones precarias o de baja productividad”, señala el informe, elaborado por Laura Caullo y Federico Belich.

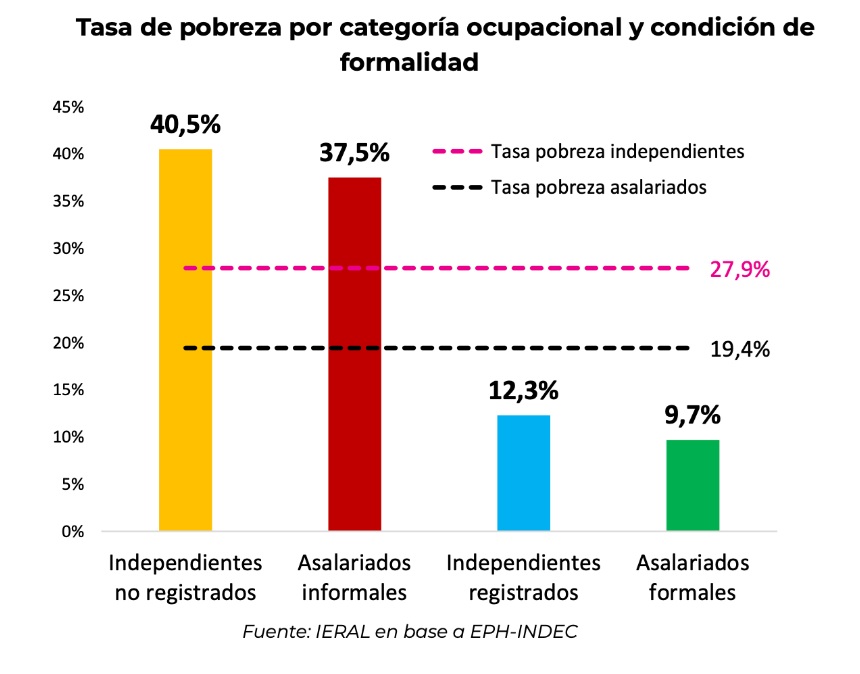

Entre los trabajadores independientes no registrados, el 40,5% vive por debajo de la línea de pobreza

Entre los inactivos —personas que no participan del mercado laboral por razones de edad, estudio o desaliento— la pobreza afecta al 35,2%, y entre los menores de 14 años llega al 45,4 por ciento. En este último grupo, la Asignación Universal por Hijo (AUH) tiene un papel relevante: llega a más de 4 millones de niños y ayuda a reducir la indigencia, aunque no siempre logra sacar a los hogares de la pobreza.

Uno de los ejes centrales del trabajo es la calidad del empleo. El análisis muestra que el tipo de inserción laboral determina la probabilidad de ser pobre. Entre los trabajadores independientes no registrados, el 40,5% vive por debajo de la línea de pobreza, mientras que entre los asalariados informales la cifra es de 37,5%. En cambio, los independientes registrados presentan una tasa del 12,3% y los asalariados formales, del 9,7%.

Las diferencias son notorias y confirman que la formalidad actúa como un escudo, aunque insuficiente. El empleo formal suele ofrecer ingresos más altos y mayor estabilidad, pero en algunos sectores los salarios siguen siendo bajos. El estudio cita como ejemplo el servicio doméstico, donde, pese a los avances en la formalización, persisten altos niveles de vulnerabilidad económica.

La desigualdad regional también tiene un papel clave. Las provincias con más informalidad laboral presentan mayores tasas de trabajadores pobres. Tucumán, San Juan, Salta, Santiago del Estero y Formosa encabezan la lista con más de la mitad de su empleo fuera del sistema formal. Estas jurisdicciones, con estructuras productivas poco diversificadas y predominio de actividades rurales o de servicios personales, exhiben los niveles más altos de precariedad e ingresos bajos.

El informe concluye que la Argentina necesita generar más empleo, pero sobre todo de mejor calidad. “La creación de puestos en sectores de baja productividad puede mejorar las estadísticas de ocupación, pero no resuelve el núcleo del problema, que son los ingresos laborales insuficientes”, advierten Caullo y Belich.

Para revertir esa tendencia, proponen fortalecer la capacitación técnica, promover la formalización y fomentar empleos en actividades de mayor valor agregado. “Invertir en capacidades y generar incentivos a la contratación formal no solo mejora los ingresos, sino que reduce las brechas de vulnerabilidad”, destacan.

El estudio insiste en que erradicar la pobreza requiere mucho más que programas de asistencia. Plantea la necesidad de una estrategia sostenida para expandir el empleo formal, impulsar la productividad y fortalecer las trayectorias laborales. Solo así, sostiene, el crecimiento económico podrá transformarse en bienestar social.

En síntesis, el diagnóstico deja en claro que la pobreza laboral es un problema estructural. Los altos niveles de informalidad, la baja productividad y la pérdida del poder adquisitivo explican por qué millones de argentinos siguen siendo pobres a pesar de tener trabajo. Mientras la creación de empleo no se oriente hacia ocupaciones más productivas y estables, tener trabajo seguirá sin ser sinónimo de bienestar.

Corporate Events,South America / Central America,MORON

El rol de Macri en la alianza entre el PRO y LLA: perfil bajo en la campaña y la mirada puesta en el nuevo Congreso

La morosidad bancaria sigue en aumento: llegó al máximo en lo que va del actual gobierno

Belgrano venció 2-1 a Boca Juniors en La Bombonera y se metió en zona de Playoff

En una definición ajustada, el Gobierno pierde en provincia, tiene ventaja en Capital y apuesta a tres distritos claves para compensar

NYC voters at ‘No Kings’ rally say Zohran Mamdani ‘represents everything’ Trump is not

El enigma de Arthur Rimbaud en Indonesia: el poeta maldito que desertó del ejército y desapareció en la selva de Java

El triste anuncio de Eliana Guercio tras 17 años de matrimonio con Chiquito Romero :»

Laura Ubfal mostró una escandalosa foto de Mauro Icardi con la hija de Benjamín Vicuña

Jorge Taiana criticó el encuentro del Presidente con Trump: “El mercado ya descuenta que Milei pierde las elecciones”

Fabiola Yañez regresó al país, le restituyeron la custodia policial y busca colegio para su hijo

CHIMENTOS2 días ago

CHIMENTOS2 días agoLaura Ubfal mostró una escandalosa foto de Mauro Icardi con la hija de Benjamín Vicuña

- POLITICA3 días ago

Fabiola Yañez regresó al país, le restituyeron la custodia policial y busca colegio para su hijo

- CHIMENTOS2 días ago

Se confirmó de qué murió la famosa actriz Diane Keaton a los 79 años: «Murió a causa de una neumonía»