ECONOMIA

Qué sectores se subieron a la ola y aprovecharon el impulso del RIGI, las bajas de impuestos y Vaca Muerta

En el inicio de 2026 coexisten indicadores económicos positivos y negativos en Argentina, pero destaca la continuidad del proceso de estabilización, sostenido por el mantenimiento del superávit fiscal y una política monetaria que busca normalizar el régimen cambiario.

Tras años de desequilibrios, el pilar central del programa económico continúa siendo el ordenamiento de las cuentas públicas. En este escenario, algunos organismos internacionales como el Banco Interamericano de Desarrollo (BID) proyectan un crecimiento cercano al 3,8% para 2026, posicionando al país como el de mayor crecimiento en la región.

Según los especialistas, este impulso responde a una combinación de factores macroeconómicos y reformas legales que han comenzado a reconfigurar la estructura productiva. Entre ellos, el Régimen de Incentivos para Grandes Inversiones (RIGI) ha sido determinante para destrabar proyectos de gran escala en sectores estratégicos como el petróleo y la minería.

A esto se suma una política de reducción de la presión fiscal, con la baja de retenciones a las economías regionales y la disminución de aranceles de importación, lo que ha abaratado el costo de bienes de capital e insumos clave para la producción.

Las actividades más dinámicas

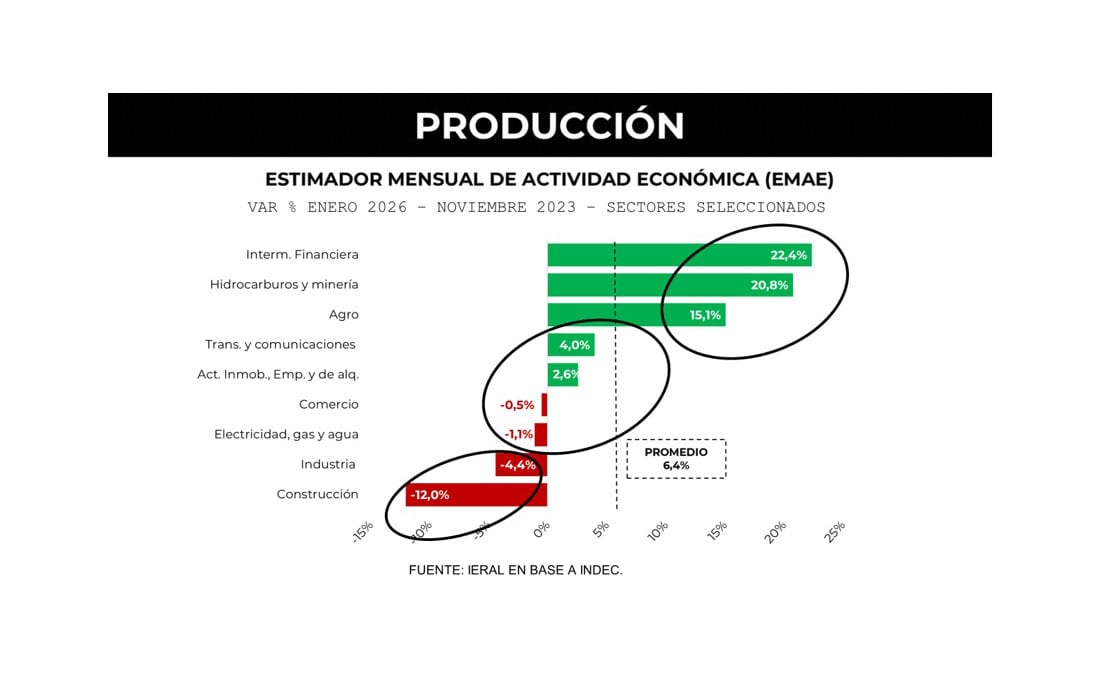

La actividad económica actual se caracteriza por una marcada dispersión. Mientras el nivel agregado de producción muestra signos positivos, sectores como la intermediación financiera, la minería y los hidrocarburos exhiben el comportamiento más dinámico.

Daniel Garro, economista y director de Value International Group, sostiene que la mejora es evidente en áreas donde los precios se han sincerado: “Todo lo que es energía, petróleo, gas, agroindustria, campo y servicios financieros son la parte más pujante y se van a seguir consolidando en el futuro”.

Para Garro, este proceso se profundiza con la reciente baja de retenciones, “marcando un camino donde la macroeconomía ordena el escenario para que la microeconomía resuelva su eficiencia”.

La macroeconomía ordena el escenario para que la microeconomía resuelva su eficiencia (Garro)

José Vargas, director de Evaluecon, describe el modelo como uno de “dos motores”, donde las actividades con ventajas comparativas naturales o tecnológicas lideran la marcha.

Vargas identifica a Vaca Muerta (extracción de petróleo y gas no convencional), la minería (litio y cobre), la agroindustria y los servicios de economía del conocimiento como los grandes ganadores.

Las estadísticas respaldan esta visión. Durante 2025, el sector de intermediación financiera lideró el alza con un 24,7%, seguido por la explotación de minas y canteras con 8%. El sector energético, en particular, logró un superávit récord de USD 7.815 millones, transformándose en un sostén estructural de la balanza comercial argentina.

Osvaldo Giordano, presidente del Instituto de Estudios de la Realidad de América Latina (Ieral), dijo a Infobae que, comparando el nivel de actividad entre noviembre del 2023 (mes previo al cambio de gobierno) y enero 2025 (último dato disponible) aparece que a nivel agregado la producción aumentó, según el EMAE, 6,4%. No obstante, aclaró que la dispersión entre sectores es enorme.

Giordano destacó: “Intermediación financiera, minería e hidrocarburos y agro son los sectores más dinámicos. Los servicios muestran un comportamiento intermedio y por debajo del promedio. Industria y construcción registran fuertes caídas en el nivel de producción”.

Para Giordano, crecimiento de los sectores pujantes dependerá de la celeridad de las reformas estructurales: “Depende de muchos factores, uno muy importante es la velocidad a la que avanzan las reformas que mejoran el entorno para la actividad productiva. Ordenando el sistema productivo más ramas industriales entrarían en el grupo de mayor dinamismo”.

Oportunidades y límites

El fenómeno de Vaca Muerta y la potencia del sector agroindustrial generan lo que los especialistas denominan un “efecto derrame”, aunque con características específicas. Según Vargas, este impacto se canaliza a través de cadenas de valor como la logística, el transporte, la infraestructura y los servicios industriales de metalmecánica.

El impacto de Vaca Muerta se canaliza a través de cadenas de valor como la logística, el transporte, la infraestructura y los servicios industriales de metalmecánica (Vargas)

Daniel Garro observa un cambio demográfico impulsado por estas inversiones: “Está empezando a haber muchas mudanzas, gente que se va de las grandes ciudades hacia el interior. El interior del país es mucho más eficiente que las grandes ciudades al dejar de haber políticas distributivas”. El economista argumenta que el desarrollo de Vaca Muerta beneficia de manera directa e indirecta a quienes se instalan en sus cercanías, expandiéndose luego al resto del país a través del consumo y el turismo.

Por su parte, Osvaldo Giordano aporta una visión más cauta sobre la inmediatez de estos beneficios. Si bien reconoce que sectores como las refinerías de petróleo están en expansión, advierte que el impacto pleno se verá cuando la infraestructura permita disponer de gas abundante a bajo costo, lo que inducirá el desarrollo de múltiples ramas industriales.

Apertura comercial

El RIGI se ha consolidado como una herramienta fundamental, aunque su maduración requiere tiempo. Para Garro, el régimen ha sido un “total éxito”, evidenciado en la cantidad de proyectos aprobados que deben volcar el 40% de la inversión comprometida en sus primeros dos años.

“La idea de Milei era un RIGI para todo el país, una regulación completa que implicara baja de gastos e impuestos mucho más rápida; como no salió, se implementó este esquema para quienes pongan mucha plata”, explica el economista.

Domingo Cavallo, en sus análisis de perspectiva para este año, coincide en que el RIGI brinda argumentos sólidos para el crecimiento, pero subraya la importancia de la secuencia de las reformas. Para el exministro, es vital que se extiendan los incentivos fiscales similares a los del RIGI hacia las pequeñas y medianas empresas, permitiendo que el crecimiento llegue también a los sectores que dependen del mercado interno.

No obstante, Giordano observa: “El RIGI son inversiones que llevan un largo período de maduración. La reducción de retenciones, al ser tan parcial, operó más como un gesto que como un incentivo potente”.

Desmantelar la protección arancelaria afecta negativamente a los sectores protegidos, aunque beneficia a quienes utilizan esos productos como insumos (Giordano)

El director del Ieral advierte también que desmantelar la protección arancelaria afecta negativamente a los sectores protegidos, aunque beneficia a quienes utilizan esos productos como insumos.

El contexto internacional y la “ventana” del litio

El escenario global, aunque es complejo, presenta desafíos geopolíticos que Argentina podría capitalizar. Un informe del BBVA Research resalta que un conflicto prolongado en Medio Oriente elevaría la inflación global, aunque Argentina, como exportador neto de energía, podría ver fortalecido su resultado energético por aumentos en el precio del petróleo.

En la misma línea, el BID destaca la “ventana de oportunidad estratégica” que representa el litio. Argentina integra el “triángulo del litio”, un recurso cuyo valor potencial equivale a varias veces el PBI nacional. Según el organismo, la condición de Sudamérica como una “zona de paz” sin conflictos religiosos ni territoriales de magnitud atrae a las grandes economías que buscan diversificar sus proveedores de minerales críticos para la transición energética.

No obstante, el BID advierte que transformar este potencial en riqueza efectiva depende de la calidad de los marcos regulatorios y la estabilidad política, factores que históricamente han sido obstáculos para el desarrollo sostenido del país.

Desafíos: reservas, inflación y empleo

A pesar de los indicadores positivos en sectores intensivos en capital, la macroeconomía argentina aún enfrenta frentes complejos. La inflación, aunque en descenso, registra una inercia elevada. Tras haber cerrado 2025 en un 31,5%, se proyecta que finalice 2026 en torno al 24%. El proceso de desinflación se ha visto afectado por el ajuste de precios regulados, el precio de la carne y el impacto de los combustibles.

Transformar el potencial del litio en riqueza efectiva depende de la calidad de los marcos regulatorios y la estabilidad política (BID)

Domingo Cavallo alerta que la reducción del índice de riesgo país es incluso más prioritaria que la baja inmediata de la inflación. “Si no baja la tasa de riesgo país, siempre estará como espada de Damocles un posible salto devaluatorio”, sostiene. Para el el exministro, es fundamental alcanzar una liberalización cambiaria completa para que las expectativas de los inversores ayuden tanto a la estabilidad como al crecimiento.

En el plano laboral, la situación es paradójica. A pesar de la expansión del PBI, la tasa de desempleo subió al 7,5% a finales de 2025, el valor más alto para un cuarto trimestre desde 2020. El BBVA destaca que el dinamismo se concentra en sectores con “menor efecto multiplicador sobre el empleo”, lo que limita la percepción de la mejora macroeconómica en los hogares. La informalidad laboral persiste en niveles altos, alcanzando el 43% del total de trabajadores.

Como contrapartida al auge extractivo y financiero, el actual modelo económico impone condiciones extremadamente exigentes para las actividades que crecieron bajo el esquema anterior. Según José Vargas, existen sectores que hoy “luchan por sobrevivir”, especialmente aquellos enfocados exclusivamente al consumo doméstico.

Existen sectores que hoy luchan por sobrevivir, especialmente aquellos enfocados exclusivamente al consumo doméstico (Vargas)

Bajo el subtítulo de actividades en riesgo o con dificultades de adaptación, se evidencia un panorama complejo para diversos sectores. La industria textil y de calzado aparece como una de las más vulnerables debido a su alta sensibilidad ante la apertura de importaciones y la pérdida de la protección arancelaria previa.

En una situación similar se encuentra el ensamblaje de electrónica de consumo, que enfrenta desafíos significativos frente a la competencia internacional al depender históricamente de regímenes de promoción. Por otro lado, la construcción y la obra pública, a pesar de haber mostrado una leve recuperación en 2025, continúan sufriendo el impacto de un nivel de gasto de capital estatal extremadamente bajo, lo que condiciona el crecimiento potencial del país.

Las pyme volcadas al mercado interno atraviesan una fase crítica, especialmente aquellas cuya rentabilidad estaba ligada a una estructura de subsidios energéticos, tasas de interés negativas o esquemas de precios congelados que ya no forman parte del modelo actual.

Osvaldo Giordano es tajante respecto a esta transición: “Las reglas de juego imperantes hasta 2023 indujeron el desarrollo de muchas actividades con muy bajos niveles de competitividad. Algunas empresas podrán reconvertirse, pero en otras las brechas de competitividad son muy difíciles de superar”.

Las reglas de juego imperantes hasta 2023 indujeron el desarrollo de muchas actividades con muy bajos niveles de competitividad (Giordano)

Daniel Garro plantea que más que sectores condenados, existen empresas ineficientes que deben afrontar la realidad de precios sincerados. “Cuando la marea baja, te das cuenta quién tenía malla y quién estaba desnudo”, afirma citando a Warren Buffett, para explicar que aquellas unidades productivas que basaron su ganancia en una “ficción de costos bajos” hoy enfrentan su desaparición o una transformación inevitable.

Africa,Commodities Markets,LEGACY: Financials (TRBC),Financials (TRBC level 1),Workforce

ECONOMIA

El dólar se mantendrá en calma en los próximos meses por la liquidación del campo y el superávit comercial

La dinámica del mercado de cambios en la Argentina atraviesa un período de marcada estabilidad, caracterizado por una recuperación en la capacidad de compra del Banco Central de la República Argentina (BCRA) y un equilibrio de flujos que ha logrado mitigar las tensiones externas. A pesar de un contexto global volátil, marcado por conflictos bélicos y cambios en la tasa de interés internacional, el frente doméstico ha logrado sostenerse sobre pilares que combinan la contracción de la demanda importadora, el financiamiento de las empresas y la expectativa de una cosecha gruesa favorable, que comienza en abril.

Uno de los factores determinantes en la actual calma cambiaria ha sido el comportamiento del sector privado en el Mercado Libre de Cambios (MLC). Según un informe de la consultora LCG, la estabilidad no depende exclusivamente de los sectores tradicionales de exportación.

“Más allá del superávit energético y del agro, una parte no despreciable de la estabilidad en el MULC proviene de préstamos tomados y bonos emitidos por el sector privado”, explica la entidad. Esta deuda corporativa en el exterior, emitida en los últimos meses, suma aproximadamente USD 9.000 millones desde noviembre de 2025. De ese total, LCG destaca que “se está liquidando de a poco (unos USD 6.000 M de liquidación neta desde noviembre, incluyendo también préstamos en dólares de bancos locales), y son la contracara parcial de las compras que efectúa diariamente el BCRA”.

Esta entrada de divisas ha promediado los USD 1.500 millones mensuales, a excepción del período electoral de octubre del año pasado. No obstante, el informe advierte sobre la sostenibilidad de este flujo ante un escenario internacional más complejo: “Será interesante ver si esa estabilidad se mantiene en un contexto de flight to quality y de tasas de Treasuries más elevadas, más allá de las liquidaciones pendientes de lo ya emitido”.

Menos demanda y más oferta

Por su parte, un análisis de GMA Capital pone el foco en la recomposición de los flujos comerciales como el motor principal detrás de la recuperación del Banco Central. La entidad señala que no existe un único factor, sino una combinación de ajuste en la demanda e incremento de la oferta.

En cuanto a la demanda, las importaciones han mostrado un retroceso significativo. “Las importaciones se contrajeron con fuerza, tanto en la comparación mensual como en el acumulado: solo en febrero, la caída superó los USD 750 millones interanuales (-15,7% i.a.)”, detalla GMA Capital. En el primer bimestre de 2026, esta reducción acumulada ya supera los USD 2.100 millones.

Simultáneamente, la oferta de divisas ha ganado tracción gracias a precios internacionales favorables y una campaña de trigo que alcanzó niveles récord. Durante el mes de marzo, el complejo exportador liquidó más de USD 2.000 millones, lo que representa un salto del 57% respecto al mes anterior y una mejora del 8% interanual. De acuerdo a los datos de la consultora, el ingreso acumulado en lo que va de 2026 asciende a USD 5.172 millones.

El impacto de la salida del cepo y la dolarización familiar

Un punto de análisis fundamental para entender la estabilidad actual es el comportamiento de las personas físicas tras la liberación de las restricciones cambiarias. LCG sostiene que, si bien la salida del cepo para los individuos tuvo efectos positivos sobre la brecha y el sinceramiento de las condiciones, también introdujo nuevos desafíos.

“Desde la salida del cepo para personas físicas, las compras de billetes y divisas aumentaron fuertemente, generando incertidumbre sobre cómo administrar tensiones en el mercado de cambios”, observa el informe de la consultora. Estas compras se vieron potenciadas por la percepción de que el tipo de cambio se encontraba en niveles competitivos. “Esas compras explotaron en período electoral, pero también fueron fogoneadas por la idea generalizada de que el dólar estaba barato”, añaden los especialistas.

Para LCG, este comportamiento de ahorro en moneda extranjera diferencia a la Argentina de otros procesos de estabilización. “En Argentina es como si el flujo de remesas fuera negativo y constante, lo cual impone desafíos adicionales en la estabilización de la economía”, comparando la situación local con casos como el de Israel, donde el flujo de remesas de residentes ayudó a administrar mejor el frente cambiario.

Desafíos para el segundo semestre

A pesar del optimismo por la cercanía de la cosecha gruesa, el horizonte de 2026 presenta obstáculos financieros de magnitud. GMA Capital advierte que el frente externo sigue condicionado por un calendario de pagos exigente. Entre 2026 y 2027, se concentran vencimientos de títulos públicos (Bonares y Globales) por un total de USD 14.522 millones.

Además, en marzo las reservas netas sufrieron una caída de USD 866 millones debido al pago de vencimientos a organismos internacionales y la depreciación de activos como el oro. Esta situación se da en un contexto donde el riesgo país ha vuelto a subir por encima de los 600 puntos básicos, cerrando momentáneamente la ventana para regresar al mercado internacional de crédito en condiciones favorables.

GMA Capital subraya que la estrategia actual parece volcarse a “captar los dólares de los argentinos”, aunque esta tarea no resulta sencilla debido a la incertidumbre política a mediano plazo. “Con elecciones presidenciales en 2027, la probabilidad de un cambio en el rumbo económico es diferente de cero”, indica el reporte. Esto se traduce en una exigencia de mayores tasas de rendimiento para los instrumentos que superan el año y medio de plazo, evidenciando un apetito limitado por los bonos en dólares en las últimas licitaciones del Tesoro.

Las proyecciones

Para el corto plazo, el consenso de los analistas apunta a que la estabilidad se mantendrá gracias a la estacionalidad del sector agropecuario. Según Portfolio Personal Inversiones (PPI), “el frente cambiario mantiene su solidez pese al shock externo, lo que probablemente se extienda ya que se avecina un período estacional favorable para la acumulación de reservas”.

PPI anticipa que, a partir de abril, la liquidación del agro debería acelerarse significativamente, lo que permitiría que el Banco Central realice compras de divisas más significativas. En esta misma línea, GMA Capital cita datos de la Bolsa de Cereales de Buenos Aires (BCBA), indicando que la cosecha gruesa podría aportar cerca de USD 35.000 millones en 2026, lo que representa un incremento del 6% respecto al año anterior.

Sin embargo, las dudas persisten sobre lo que ocurrirá una vez que finalice el período de alta liquidación. LCG plantea una interrogante clave para la segunda mitad del año: “¿Qué pasaría si el flujo de deuda privada se atenúa frente a peores condiciones de liquidez globales y las compras de familias se exacerban por el convencimiento de dólar barato?”. Si bien los próximos tres meses ofrecen un alivio por la oferta de divisas de la cosecha, la consultora concluye que “en el segundo semestre las cuentas pueden cambiar”, sugiriendo que la actual calma cambiaria deberá enfrentar una prueba de resistencia hacia el final de 2026.

Puerto,Buenos Aires,Argentina,comercio,logística,contenedores,buques,carga,grúas,transporte

ECONOMIA

Cuál es el instrumento de ahorro en pesos más eficaz para ganarle a la inflación y por qué creció su uso

Tras un año marcado por el retroceso de los depósitos que ajustan por el Índice de Precios al Consumidor (IPC), los plazos fijos UVA han comenzado a mostrar señales de recuperación en el stock de pesos del sector privado. Este instrumento, diseñado para proteger el poder adquisitivo de los ahorristas, vuelve a posicionarse como una de las alternativas más eficaces para asegurar rendimientos por encima de la inflación, impulsado por nuevas estrategias comerciales de la banca pública y un reordenamiento de las carteras de inversión.

Durante 2025, el uso de este tipo de depósitos se derrumbó de manera significativa. La tendencia descendente se consolidó a lo largo de los meses debido a una migración de los ahorristas hacia opciones con mayor liquidez o instrumentos de tasa fija que, en determinados contextos de desaceleración de precios, ofrecieron retornos más competitivos sin la inmovilización de capital que requiere el sistema UVA. Según los registros históricos, el stock promedio mensual de depósitos ajustables había caído desde los $840.500 millones a finales de 2024 hasta los $698.400 millones en diciembre de 2025, medido a precios constantes.

Esta contracción real respondió a una reducción tanto en las colocaciones tradicionales como en las precancelables. En aquel periodo, los plazos fijos no ajustables —aquellos que operan con tasa nominal anual fija— ganaron terreno con un crecimiento del 10,3% en términos reales, mientras que los depósitos a la vista remunerados treparon un 15,5% real. Los inversores privilegiaron la disponibilidad inmediata de los fondos frente al plazo mínimo de 180 días que rige para las colocaciones que ajustan por inflación.

El giro en las estadísticas

A pesar del retroceso anual acumulado, los datos correspondientes al primer bimestre de 2026 reflejan una interrupción en la caída mensual. Según el Banco Central (BCRA), en febrero de 2026, el sistema financiero argentino contabilizó un total de $375 mil millones depositados en plazos fijos ajustables por UVA. Esta cifra, si bien marca una mejora mensual real del 18,7% respecto al mes de enero, todavía evidencia el impacto del año previo: representa una caída real interanual del 51,6% en comparación con el mismo mes de 2025.

La composición de este stock de $375 mil millones se divide entre dos modalidades principales. Los plazos fijos UVA tradicionales concentraron $154 mil millones, mientras que los depósitos con opción de precancelación sumaron $221 mil millones. La preferencia por la variante precancelable indica que, aunque el ahorrista busca la cobertura contra el avance de los precios, intenta mantener un margen de maniobra para retirar los fondos de forma anticipada, a pesar de que esto implique renunciar a la indexación por inflación y percibir una tasa menor.

En contraste con el universo ajustable, los depósitos a tasa fija mantiene un volumen considerablemente superior. Los plazos fijos tradicionales totalizaron $57.716 miles de millones en febrero de 2026. Este segmento registró un aumento interanual real del 6,9%, consolidándose como el destino principal del excedente de pesos en el corto plazo, favorecido por la dinámica de tasas de interés del Banco Central y la búsqueda de previsibilidad nominal.

La estrategia del Banco Nación para captar ahorristas

En este contexto de incipiente recuperación del interés por la cobertura inflacionaria, el Banco Nación introdujo cambios en la arquitectura de este producto financiero. El objetivo de la entidad estatal es captar los pesos del sector privado ofreciendo un esquema que mitigue la principal desventaja del instrumento: la falta de flujo de fondos durante el periodo de permanencia.

El nuevo plazo fijo UVA del Banco Nación permite el cobro de intereses de forma mensual, con una tasa anual del 4,5%. Bajo el esquema tradicional que rige en el sistema financiero, el ahorrista debe esperar al vencimiento del certificado —como mínimo 180 días— para percibir tanto el capital ajustado como la renta generada. La variante lanzada por el BNA rompe esa inercia al acreditar los intereses devengados por el ajuste cada 30 días directamente en la cuenta del cliente. El capital, actualizado por el coeficiente UVA, se percibe íntegramente al finalizar el período contratado.

Para acceder a este instrumento, se debe tener en cuenta que el plazo mínimo es de 90 días y el máximo es de 1.095 días. Además, el monto de inversión inicial es de $1.500. Esta mecánica busca atraer a aquellos inversores que necesitan una renta periódica para cubrir gastos corrientes, pero que no quieren quedar desprotegidos ante eventuales saltos en el nivel general de precios.

Respecto a esta iniciativa, el ministro de Desregulación y Transformación del Estado, Federico Sturzenegger, destacó la importancia de que la banca pública lidere la oferta de instrumentos que protejan el ahorro de los ciudadanos. Según Sturzenegger, la estabilidad del sistema requiere de mecanismos que ofrezcan rendimientos reales positivos, permitiendo que el capital no se licúe frente a las variaciones de precios y fomentando la previsibilidad financiera a largo plazo.

En su análisis sobre el sistema financiero, el ministro subrayó que los plazos fijos tradicionales en el país han arrojado rendimientos negativos, con un promedio del -5% anual. Para el funcionario, este fenómeno desincentivó el ahorro bancario y empujó a los ahorristas hacia la compra de divisas. Al respecto, Sturzenegger advirtió sobre las limitaciones de la tenencia de dólares: “Muchos argentinos ahorran comprando dólares, pero eso rinde cero y además hay inflación en EEUU, así que es como poner la plata en una lata y quemar un poco todos los años”.

Cómo funciona el plazo fijo UVA

La eficacia del plazo fijo UVA radica en su unidad de medida. La Unidad de Valor Adquisitivo (UVA) se actualiza diariamente mediante el Coeficiente de Estabilización de Referencia (CER), el cual está vinculado directamente al Índice de Precios al Consumidor. Esto garantiza que el capital depositado no pierda capacidad de compra, independientemente de la magnitud de la inflación. Al sumarse una tasa de interés real —que los bancos deben ofrecer sobre el capital ajustado—, el rendimiento final resulta en teoría positivo en términos de poder adquisitivo.

El retorno del protagonismo de estas colocaciones se vincula con la necesidad de los ahorristas de encontrar refugios seguros frente a la volatilidad económica. Durante gran parte de 2025, la tasa fija fue suficiente para ganarle a la inflación en meses puntuales de desaceleración. Sin embargo, ante cualquier señal de aceleración en el IPC, el plazo fijo tradicional corre el riesgo de ofrecer tasas de interés reales negativas, un escenario que el instrumento UVA evita por definición.

La recuperación del 18,7% real mensual detectada en febrero de 2026 sugiere que una parte del público inversor ha decidido volver a los activos ajustables. Este movimiento se produce en un mercado donde la liquidez sigue siendo una prioridad, pero donde la protección del capital contra el aumento del costo de vida vuelve a ganar peso en la toma de decisiones.

El mercado financiero observa ahora si el resto de las entidades privadas replicará modelos similares al del Banco Nación para incentivar la permanencia a largo plazo. Por el momento, la brecha entre el stock de plazos fijos tradicionales y los ajustables sigue siendo amplia, pero el dinamismo mostrado en el inicio de este año marca un cambio de tendencia respecto a la caída sostenida que caracterizó al ejercicio anterior.

ECONOMIA

Dólares del colchón: una por una, las opciones financieras que ofrecen los bancos para hacer rendir los ahorros

Según estimaciones del Banco Central de la República Argentina (BCRA), existen aproximadamente USD 250.000 millones en manos de ahorristas por fuera del circuito formal, una cifra que el sistema financiero busca captar mediante diversos instrumentos de inversión tras la aprobación de la Ley de Inocencia Fiscal. En este contexto, la competencia entre entidades bancarias y plataformas digitales se ha intensificado, ofreciendo alternativas que van desde la inmovilización de fondos a largo plazo hasta la disponibilidad inmediata con remuneración diaria.

El mercado de los plazos fijos en dólares

Los depósitos a plazo fijo en moneda extranjera han consolidado su crecimiento, acercándose a un stock total de USD 10.000 millones hacia el primer trimestre de este año. Este fenómeno se apoya en una normativa que busca incentivar la formalización de activos y en una necesidad de las entidades de fortalecer su liquidez en divisas.

Actualmente, las tasas de interés para estos instrumentos presentan variaciones significativas según la entidad y el plazo de la colocación. En el segmento de la banca pública, el Banco Provincia lidera los rendimientos con una Tasa Nominal Anual (TNA) del 5,5% para depósitos a 365 días. Por su parte, el Banco Nación ajustó recientemente su oferta, situando su tasa para el mismo periodo en un 4% anual.

Dentro del sector privado, el Banco Macro mantiene una propuesta competitiva del 5% anual, mientras que el BBVA ofrece un 4% para colocaciones a 360 días. El Banco Galicia, con una estrategia diferente, propone un rendimiento del 1,8% para plazos de 180 días. En una línea de menor agresividad comercial, el Banco Santander sostiene una tasa del 0,05% para todas sus opciones de plazo fijo.

Una novedad relevante en este mercado es la incorporación de Banco del Sol. La entidad digital ha ingresado a la competencia de captación de divisas con una TNA del 3% para sus certificados de depósito a plazo. Para las operaciones de corto plazo, específicamente a 30 días, el mercado general ofrece un rango que oscila entre el 0,05% y el 2,5%, dependiendo de la política de cada institución.

Cuentas remuneradas: liquidez y rentabilidad combinadas

Como alternativa a la rigidez que supone el plazo fijo, las cuentas remuneradas han ganado terreno entre los ahorristas que priorizan la disponibilidad de sus fondos. Este producto permite generar intereses sobre el saldo en caja de ahorro sin bloquear el capital, con acreditaciones que suelen ser diarias o mensuales.

En este segmento, el Banco Nación aplica actualmente una tasa del 1,25% anual. Esta remuneración cuenta con un tope de capital de USD 10.000; es decir, que los intereses se calculan sobre ese monto máximo, independientemente de que el saldo en la cuenta sea superior.

En la banca privada tradicional, tanto el Banco Galicia como el Banco Supervielle ofrecen una TNA del 2%, manteniendo también un límite de aplicación de la tasa hasta los USD 10.000 de saldo. Por otro lado, Banco del Sol se diferencia por su capacidad prestable, permitiendo remunerar saldos de hasta USD 30.000, lo que representa un umbral superior al promedio de sus competidores directos.

La oferta de las plataformas digitales y fintech

El ecosistema de billeteras virtuales y Sociedades de Bolsa ha desarrollado sus propios mecanismos para captar dólares ociosos. Estas plataformas suelen destacar por la simplicidad en la apertura de cuentas y la agilidad en la visualización de los rendimientos.

Mercado Pago informa un rendimiento anual del 2,5% para los fondos en dólares que se canalizan a través de sus estructuras de inversión. Invertir Online (IOL), por su parte, ha actualizado su tasa de cuenta remunerada, posicionándola en un 1,5% anual, con la modalidad de acreditar los intereses el primer día hábil de cada mes.

Asimismo, la plataforma Prex ofrece una tasa del 2% anual con un sistema de liquidación diaria. Esta frecuencia de acreditación permite que el ahorro se beneficie del interés compuesto de manera constante.

Finalmente, Ualá presenta una opción indirecta a través de un Fondo Común de Inversión (FCI) en dólares, cuyo rendimiento estimado anual se sitúa en torno al 6%, aunque, a diferencia de las cuentas remuneradas, el valor de la cuotaparte puede fluctuar según el rendimiento de los activos que integran el fondo.

Criterios para la toma de decisiones

La elección de un instrumento sobre otro responde estrictamente al perfil de liquidez del inversor. El plazo fijo se consolida como la herramienta para obtener las tasas nominales más altas del sistema (hasta el 5,5%), pero exige que el ahorrista prescinda del uso de sus dólares por un tiempo mínimo de 30 días, pudiendo extenderse a un año para acceder a los mejores beneficios.

En contrapartida, las cuentas remuneradas y las opciones fintech, con tasas que promedian entre el 1,25% y el 25%, funcionan como una estrategia de gestión de excedentes de corto plazo. Permiten que el capital no pierda valor por inactividad sin sacrificar la posibilidad de retiro ante cualquier eventualidad.

El volumen de depósitos privados en el sistema bancario refleja que la combinación de estabilidad normativa y la oferta diversificada de tasas ha comenzado a movilizar el capital atesorado. El mercado financiero atraviesa una etapa de reconfiguración donde la competencia por la liquidez en moneda extranjera obliga a las instituciones a revisar y actualizar permanentemente sus propuestas para atraer al ahorrista local.

manos,dinero,dólares,billetes,contar,calculadora,finanzas,presupuesto,ahorro,economía

Con varios cambios: la formación de River Plate vs. Belgrano, por la fecha 13 del Torneo Apertura

Área 51, Steven Spielberg, Barack Obama y Donald Trump: una cronología de los ovnis en el centro de la cultura pop

El dólar se mantendrá en calma en los próximos meses por la liquidación del campo y el superávit comercial

La crisis golpea a las puertas del conurbano

“Pagó con su vida por algo que vio”: la denuncia de la amiga del enfermero muerto en Palermo y la colecta para repatriar su cuerpo

Todos los goles de cabeza de Messi

El Gobierno reevalúa la estrategia de comunicación por el caso Adorni y mide el impacto en la imagen de Milei

Milei se pone al frente de la defensa de Adorni y lo suma a un acto por Malvinas en una nueva muestra de respaldo

Oriana Sabatini sorprendió al elegir a una famosa como madrina de Gia, su hija con Paulo Dybala

Banco lanza un plazo fijo inédito: sigue a la inflación y permite retirar intereses todos los meses

POLITICA3 días ago

POLITICA3 días agoMilei se pone al frente de la defensa de Adorni y lo suma a un acto por Malvinas en una nueva muestra de respaldo

- CHIMENTOS2 días ago

Oriana Sabatini sorprendió al elegir a una famosa como madrina de Gia, su hija con Paulo Dybala

- POLITICA2 días ago

La Armada sorteará 30 lugares en el buque que escoltará la salida de la Fragata Libertad: cómo anotarse