ECONOMIA

Quién es Pedro Lines, el elegido por Javier Milei para manejar el INDEC

El ministro de Economía, Luis Caputo, anunció este lunes que Pedro Lines será el nuevo titular del Indec tras la salida de Marco Lavagna. Así lo anunció Caputo, en diálogo con Radio Rivadavia.

Lavagna presentó su renuncia este lunes, lo que había generado incertidumbre en el organismo a pocos días de que se den a conocer los primeros datos de inflación bajo la nueva metodología, implementada este mes.

La salida del funcionario produce en un escenario de «ruidos internos» debido al congelamiento de salarios en el instituto, situación que tensó la relación con la planta de trabajadores.

Lavagna, quien había asumido el 30 de diciembre de 2019, gestionó una etapa caracterizada por la continuidad en la normalización de las estadísticas. Pero su salida coincide con un momento técnico crucial: la puesta en marcha del renovado Índice de Precios al Consumidor (IPC).

Quién es Pedro Lines, el elegido por Javier Milei para manejar el INDEC

Pedro Ignacio Lines es economista y desarrolló una carrera técnica dentro del INDEC, donde hasta ahora se desempeñaba como director técnico del instituto.

Formación académica y trayectoria

Es Licenciado en Economía por la Universidad de Buenos Aires (UBA).

Cuenta con una maestría en Economía por el Centro de Estudios Macroeconómicos.

Está cursando una maestría en Minería de Datos en la Universidad Austral.

Fue responsable dentro del INDEC de la coordinación del Programa Estadístico Anual y del desarrollo de normas y procedimientos técnicos para censos, encuestas e indicadores económicos y sociales.

También integró el Grupo de Expertos Asesores de las Naciones Unidas en temas de cuentas nacionales.

Entre 2011 y 2016 trabajó en la Autoridad Estadística de Qatar, elaborando cuadros económicos y cuentas por sector institucional.

Tiene experiencia en el uso de software estadístico, modelos macroeconómicos y metodologías de estadísticas oficiales.

Antes de asumir como director general, Lines ya era una figura clave dentro del organismo por su rol técnico y conocimiento profundo de las estadísticas oficiales argentinas

Marcos Lavagna se fue del INDEC, a días de la publicación del nuevo IPC

Marco Lavagna renunció este lunes a la dirección del INDEC, en lo que significó una nueva baja en un área sensible para el Gobierno. Lo que más llamó la atención fue que su alejamiento del cargo se dio a días de que se conozca el dato de inflación de enero, que estrenará una nueva metodología en su medición.

Lavagna, de origen peronista y referenciado en el Frente Renovador de Sergio Massa, había asumido su cargo en diciembre de 2019, en el inicio del gobierno de Alberto Fernández. Fue uno de los funcionarios que se mantuvo como director tras el cambio de gobierno en diciembre de 2023.

Lavagna se despidió de los trabajadores del organismo mediante una carta en la que oficializó su decisión de «cerrar esta etapa». Calificó su paso por la entidad como «6 años de mucho trabajo y de enormes desafíos», en los que se logró «avanzar en la mejora de las estadísticas públicas».

Lo cierto es que su salida generó ruido a días de la publicación del nuevo índice de precios al consumidor, que se dará a conocer el próximo martes 10. Un indicador que se volverá a ubicar bien por arriba del 2%, en torno al 2,5%, luego del 2,8% de diciembre. De hecho, el propio Luis Caputo anticipó este lunes que la inflación de enero «seguramente esté en torno al 2,5%».

Inflación de enero: qué numero espera la City

Los relevamientos de las distintas consultoras también coinciden en que el IPC de enero se ubicará por encima del 2%.

Desde la Fundación Libertad y Progreso estiman un 2,6%. En tanto, desde EcoGo y C&T proyectaron un 2,4%. Equilibra, por su parte, estimó un 2,2%. Los alimentos, aseguran, volvieron a presionar el indicador.

«Durante la cuarta semana del mes, los precios de los alimentos consumidos dentro del hogar registraron una suba de 0,5%, lo que representa un pequeño aumento (0,1 p.p) respecto de la semana previa. La inflación de los alimentos dentro del hogar se proyecta en torno al 2,7% para enero. Al incorporar la variación de los alimentos consumidos fuera del hogar (1,9%), la inflación del rubro alimentos se reduce a 2,5%», señalaron desde EcoGo.

Y agregaron: «Con todas las categorías relevadas para el mes de enero, la inflación general se proyecta en torno al 2,4% mensual. El dato es todavía preliminar y está sujeto a modificaciones. En la composición del índice, los alimentos consumidos fuera del hogar mostraron un mayor impulso en relación con semanas previas, mientras que los precios de los alimentos dentro del hogar mantuvieron una dinámica estable. A su vez, la categoría Esparcimiento continuó ejerciendo presión al alza, en línea con el patrón estacional propio del período».

Por su parte, desde C&T señalaron que el relevamiento de precios para el GBA «presentó un alza mensual de 2,4% en enero, la cual fue más baja que en diciembre, rompiendo la tendencia al alza de los meses previos». La variación de doce meses fue de 29,2%.

«Alimentos y bebidas, el rubro de mayor ponderación, fue el de mayor incremento en el mes: 4,1%. El movimiento estuvo muy influido por la fuerte suba de las verduras. La carne fue determinante también, al aumentar en torno al 5%, pero se trató del menor ritmo desde octubre», agregó.

Y detalló: «En bienes y servicios varios, que aumentó algo más que el promedio, se destacaron los artículos de tocador y belleza».

También sostuvo que «Esparcimiento» subió a ritmo similar, influido por el alza habitual que mostraron los componentes ligados al turismo por las vacaciones de verano.

«Vivienda recogió mayores incrementos en agua y gas debido a las modificaciones que realizó el gobierno en los esquemas de subsidios pero también menores gastos por expensas luego del aguinaldo de los encargados en diciembre», concluyó.

Por su parte, desde Equilibra esperan una inflación del 2,2%, «impulsada por Alimentos y bebidas no estacionales (2,6%) y Regulados (2,4%)». «Por su parte, el Resto del IPC Núcleo trepó 2,0%, al igual que los precios Estacionales», señalaron desde la firma.

Qué cambia con la nueva forma de medir el IPC en enero 2026

Desde este año, el organismo utiliza los datos de la Encuesta Nacional de Gastos de los Hogares (ENGHo) 2017-2018, en reemplazo del relevamiento de 2004, que había quedado desfasado respecto de los patrones reales de consumo.

La falta de actualización de la canasta con la que se mide el avance de los precios llevó a subestimar el impacto de muchos consumos que crecieron en las últimas décadas, como por ejemplo la mayor relevancia que ganaron los servicios de internet y celulares.

La nueva canasta captura un consumo de alimentos con mayor incidencia de los procesados, donde el componente industrial, logístico y de comercialización (con servicios asociados) tiene más peso que el insumo primario.

Entre los cambios más relevantes, se ampliará la cantidad de divisiones, que pasarán de 12 a 13 categorías, y se ajustará el peso relativo de algunos rubros. Por ejemplo, Vivienda incrementará su participación del 12% al 15%. Además, la canasta será revisada para reflejar nuevos patrones de consumo, incorporando elementos como servicios digitales y suscripciones a plataformas, con el objetivo de medir de manera más fiel el gasto real de los hogares.

Marco Lavagna se despidió del INDEC por carta: qué argumentó

Marco Lavagna se despidió este mediodía de los trabajadores del organismo mediante una carta en la que oficializó su decisión de «cerrar esta etapa».

Lavagna calificó su paso por la entidad como «6 años de mucho trabajo y de enormes desafíos», en los que se logró «avanzar en la mejora de las estadísticas públicas».

«En lo personal no es una decisión sencilla, pero es momento de encarar nuevos proyectos y desafíos, con la tranquilidad de haber compartido con ustedes una etapa intensa y valiosa», expresó el economista en el texto dirigido a sus «queridas y queridos compañeros».

En su misiva, Lavagna reconoció que quedan iniciativas pendientes, haciendo alusión implícita a la reciente actualización del IPC: «Quedan proyectos con un alto nivel de desarrollo y otros en proceso, que estoy seguro podrán completarse y ser implementados próximamente».

Hacia el final, dedicó un agradecimiento especial a la planta del instituto, a quienes definió como el «principal activo del organismo» para garantizar la transparencia técnica. Además, dejó un mensaje político de cara al futuro: «Confío en que el INDEC va a seguir creciendo y consolidándose, y que próximamente se pueda actualizar el marco normativo que ayude a esto».

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,indec,inflación,javier milei,gobierno

ECONOMIA

Rige desde hoy el aumento de la tarifa de colectivos en el AMBA: cuáles son los nuevos valores

Desde este lunes el precio del boleto mínimo de colectivos en las 104 líneas del Área Metropolitana de Buenos Aires (AMBA) de jurisdicción nacional, de $650 a $700, un 7,6 por ciento.

El aumento afectará el presupuesto de millones de usuarios de los servicios que en su recorrido cruzan la General Paz o el Riachuelo, uniendo el conurbano y la Ciudad Autónoma de Buenos Aires (CABA), a diferencia de las líneas que se mueven solamente dentro de CABA o lo hacen solo en el conurbano bonaerense.

El AMBA es el área de transporte que concentra la mayor cantidad de pasajeros interurbanos del país.

El aumento reducirá la brecha de precios con las líneas que se mueven exclusivamente en territorio porteño o bonaerense. En las líneas que circulan al interior de la Ciudad Autónoma de Buenos Aires (CABA) el boleto mínimo es de $681,85, mientras en la provincia el pasaje más barato cuesta 832,57 pesos.

Además, por decisiones del área de Transporte del gobierno que encabeza el gobernador Axel Kicillof, desde marzo de 2025 el precio de los boletos en líneas de jurisdicción provincial se ajusta mensualmente a un ritmo de la inflación mensual más dos puntos porcentuales.

Según los cuadros de la resolución 11/2026 de la Secretaría de Transporte, que dispuso el aumento, los cambios en los precios serán los siguientes.

El boleto mínimo de $700 se aplica para los tramos de 0 a 3 kilómetros de recorrido (y a $1.113 para pasajeros con SUBE sin nominar)

En el caso de los recorridos de 3 a 6 kilómetros el precio del boleto pasa a 779,78 pesos.($1.239 para pasajeros con SUBE sin nominar).

Para los pasajeros que viajen entre 6 y 12 kilómetros el precio a pagar será de $838,86 ($1.335,38 en caso de SUBE sin nominar).

Para quienes recorran entre 12 y 27 kilómetros el boleto aumenta de 899,99 pesos (y 59% más caro si pagan con SUBE sin nominar, $1.430,98).

Y para aquellos que viajen más de 27 kilómetros el costo del boleto costará $959,71 ($1.525,94 en caso de pagar con SUBE sin nominar).

El mecanismo de actualización mensual toma como referencia la evolución de la inflación y los costos operativos del sistema: combustible, mantenimiento de las unidades y salario del personal.

El anterior aumento de los boletos de colectivos en el AMBA había sido en noviembre, cuando la variación fue del 10 por ciento.

Los aumentos dispuestos por el área de Transporte se inscriben en la políticaoficial de reducción del monto de subsidios públicos, parte del gasto fiscal. Seguirán rigiendo los descuentos del 55% para jubilados, personal de trabajo doméstico y beneficiarios de la Asignación Universal por Hijo (AUH).

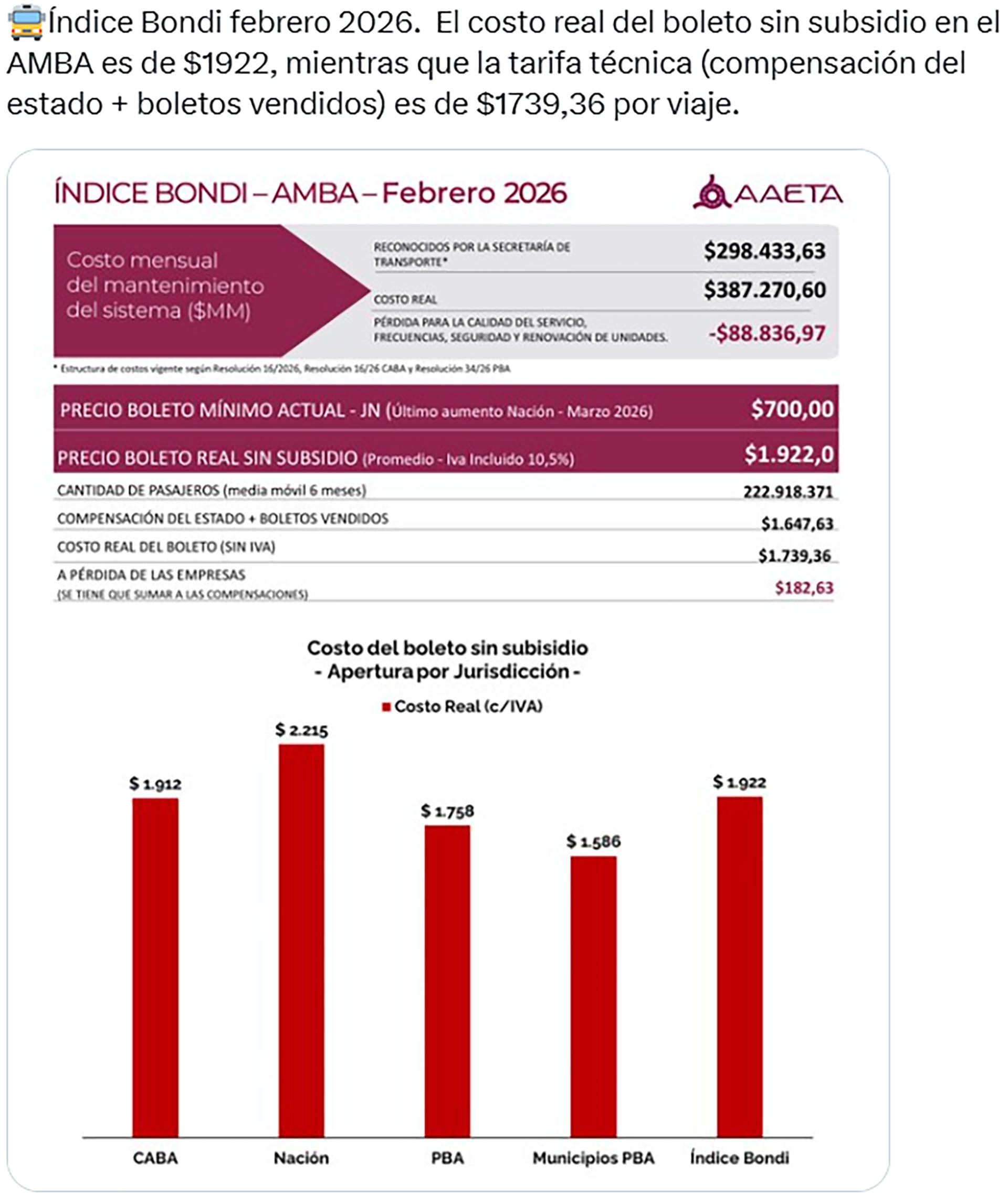

Los Según el “índice Bondi” que publica la Asociación Argentina de Empresas de Transporte Automotor (Aaeta), en febrero el “costo real” del boleto sin subsidio era de $1.922, mientras que la “tarifa técnica” (compensación del estado más boletos vendidos) era de $1.739,36 por viaje.

Aaeta calculó que el costo del boleto sin subsidio y por jurisdicción sería de $1.912 en CABA, de $2.215 en las líneas de jurisdicción nacional, de $1.758 en la Provincia de Buenos Aires y de $1.586 en los municipios bonaerenses, del que surge el promedio o “Índice Bondi” de 1.922 pesos.

La resolución de Transporte que habilitó el aumento del boleto señala que “se han registrado y reconocido incrementos en los precios de insumos y servicios, incluyendo al gasoil, seguro de responsabilidad civil del parque móvil del autotransporte público de pasajeros, el precio del material rodante y el de los repuestos necesarios para efectuar el mantenimiento preventivo”.

Por esa razón, dice, “y con la finalidad de mantener la ecuación económico-financiera que permita el sostenimiento del servicio público de transporte automotor de pasajeros de jurisdicción nacional, en condiciones de calidad y eficiencia, resulta necesario trasladar una parte de los costos de explotación de tales servicios a los cuadros tarifarios”.

También señala el mantenimiento de las las ventajas tarifarias previstas en el “Sistema de Boleto integrado” creado en 2018 (descuento del 50% en el segundo viaje y del 75% en el tercero, para quienes deben tomar más de un servicio diario, a condición de que sea dentro de un lapso de dos horas desde el abordaje del primer servicio).

La resolución también mantiene el uso y beneficio a “grupos de afinidad y/o con atributos sociales para los usuarios de servicios públicos de transporte de pasajeros por automotor de carácter urbano y suburbano de Jurisdicción Nacional, que posean la Tarjeta del Sistema Único de Boleto Electrónico (S.U.B.E.) debidamente personalizada con el atributo social y/o el grupo de afinidad que le corresponda”.

Las 104 líneas de “jurisdicción nacional” son las siguientes: 1, 2, 8, 9, 10, 15, 17, 19, 20, 21, 22, 24, 28, 29, 31, 32, 33, 37, 41, 45, 46, 49, 51, 53, 55, 56, 57, 59, 60, 63, 67, 70, 71, 74, 75, 78, 79, 80, 85, 86, 87, 88, 91, 92, 93, 95, 96, 97, 98, 100, 101, 103, 105, 110, 111, 113, 114, 117, 119, 123, 124, 126, 127, 128, 129, 130, 133, 134, 135, 136, 140, 143, 145, 146, 148, 150, 152, 153, 154, 158, 159, 160, 161, 163, 164, 166, 168, 169, 172, 174, 176, 177, 178, 179, 180, 181, 182, 184, 185, 188, 193, 194, 195 y 197.

La Administración Nacional de la Seguridad Social (ANSES) inicia una nueva semana de pagos a jubilados, pensionados y beneficiarios de asignaciones sociales, con la actualización de haberes correspondiente al mes de marzo. El organismo, que administra las principales prestaciones del sistema de seguridad social argentino, sigue el cronograma oficial dispuesto según la terminación del Documento Nacional de Identidad (DNI) de los titulares.

Hoy, lunes 16 de marzo, miles de personas en todo el país acceden a sus haberes, bonos extraordinarios y asignaciones familiares y universales, de acuerdo con el esquema oficial difundido por la ANSES. El pago, que se realiza en las cuentas bancarias declaradas, responde tanto al calendario habitual como a las medidas adoptadas por el Gobierno nacional para garantizar la protección social y la actualización de los ingresos.

El lunes 16 de marzo de 2026 marca una nueva jornada de liquidaciones en el sistema previsional y de asistencia social argentino. Según la información publicada por Infobae, la ANSES acredita hoy los haberes de jubilados y pensionados con haber mínimo, beneficiarios de la Asignación Universal por Hijo (AUH), titulares de asignaciones familiares y perceptores de la Prestación por Desempleo, entre otros grupos. El pago se realiza de manera automática, sin necesidad de trámites adicionales, en las cuentas bancarias informadas por los titulares.

Corresponde hoy el cobro a quienes perciben jubilaciones y pensiones mínimas y tienen DNI finalizado en 5. Según informó Infobae, este grupo también recibe el bono extraordinario de $70.000, dispuesto por el Gobierno nacional, que se suma al monto actualizado por movilidad.

La Asignación Universal por Hijo y las Asignaciones Familiares por Hijo también se abonan hoy a titulares cuyo DNI termina en 5. Infobae detalla que la acreditación se realiza de forma automática, garantizando el acceso a los fondos por parte de las familias beneficiarias.

Las titulares de la Asignación por Embarazo (AUE) con DNI finalizado en 5 reciben hoy el pago correspondiente al mes de marzo. Infobae señala que esta prestación se destina a mujeres embarazadas sin empleo registrado ni cobertura social, como parte de las políticas de inclusión social.

El pago de la Asignación por Prenatal y Maternidad corresponde hoy a titulares con DNI terminados en 2 y 3. Esta prestación alcanza a trabajadoras registradas y monotributistas que cumplen los requisitos exigidos por la normativa vigente, según la información oficial publicada por la ANSES.

La Prestación por Desempleo se acredita hoy a titulares con DNI finalizado en 4 y 5, de acuerdo con el cronograma oficial. Este beneficio está dirigido a trabajadores que perdieron su empleo y cumplen con las condiciones establecidas por el organismo previsional.

Las Pensiones No Contributivas (PNC) se abonaron la semana anterior; sin embargo, quienes no hayan retirado el importe en la fecha asignada pueden hacerlo durante los días habilitados por la ANSES. El organismo recomienda consultar el estado de cada prestación en la plataforma “Mi ANSES”.

La jubilación mínima de marzo de 2026 se estableció en $369.600,88, luego del ajuste por movilidad del 2,88%. Este monto se complementa con el bono extraordinario de $70.000, que sigue vigente, según informó Infobae. Así, ningún jubilado del sistema contributivo percibe menos de $439.600,88 en este período.

El haber máximo para jubilados y pensionados ascendió a $2.487.063,95. La Pensión Universal para el Adulto Mayor (PUAM), que representa el 80% de la mínima, se ubica en $295.680,70, más el bono de $70.000, alcanzando un total de $365.680,70. Las Pensiones No Contributivas por Invalidez y Vejez suman $258.720,62, y con el bono llegan a $328.720,62. Las madres de siete hijos, beneficiarias de la PNC, reciben el mismo importe que la jubilación mínima más el bono, totalizando $439.600,88.

Todos los haberes se acreditan según la terminación del DNI y el monto percibido, conforme a la Resolución 38/2026 publicada en el Boletín Oficial. Infobae recuerda que los fondos se depositan automáticamente en las cuentas bancarias declaradas.

Las asignaciones familiares y universales también recibieron un incremento del 2,88% en marzo de 2026, según datos de la ANSES. El valor de la Asignación Universal por Hijo (AUH) y la Asignación por Embarazo (AUE) se ubica en $132.814 por menor de edad. De este monto, la ANSES retiene un 20% mensual, que se liquida al año siguiente tras la presentación de la Libreta de Asignación Universal.

La Asignación Familiar por Hijo (SUAF) para el primer rango de ingresos equivale a $66.414. Para hijos con discapacidad, la AUH alcanza $432.461 y la asignación familiar por hijo con discapacidad llega a $216.240.

Las Asignaciones de Pago único (matrimonio, nacimiento, adopción) pueden cobrarse entre el 10 de marzo y el 10 de abril, mientras que la Prestación por Desempleo para titulares con DNI finalizados en 4 y 5 se acredita hoy, 16 de marzo, según el calendario oficial de la ANSES.

La entidad recuerda que la consulta sobre fechas y lugares de cobro puede realizarse a través de la plataforma “Mi ANSES” o en la aplicación móvil, accediendo con el CUIL y la Clave de la Seguridad Social. Todos los incrementos y bonos se acreditan automáticamente, sin que los beneficiarios necesiten realizar trámites adicionales.

En el actual escenario financiero de la Argentina, el plazo fijo tradicional se mantiene como una de las herramientas de ahorro más consultadas por los inversores minoristas. Tras las recientes actualizaciones en las pizarras de las entidades bancarias, los ahorristas deben analizar con detenimiento la dispersión de tasas para optimizar el rendimiento de sus colocaciones en pesos. La brecha entre las instituciones de mayor volumen y las entidades con perfil digital o regional marca una diferencia sustancial en el capital inicial necesario para obtener una renta mensual determinada.

Para quienes buscan generar un ingreso extra de $200.000 cada 30 días, el cálculo de la inversión inicial varía significativamente según la Tasa Nominal Anual (TNA) elegida. Actualmente, el mercado presenta un abanico de rendimientos que oscila entre el 21% y el 32,5% anual. Esta amplitud de tasas implica que, para alcanzar el mismo objetivo de ganancia, un inversor podría necesitar desde aproximadamente $7,5 millones hasta más de $11 millones, dependiendo de dónde decida colocar sus fondos.

Dentro del segmento de las entidades con mayor volumen de depósitos y presencia territorial, las tasas de interés muestran una tendencia a la estabilidad con ajustes moderados. En este grupo, el Banco Nación ofrece actualmente una TNA del 24,5 por ciento. Para un ahorrista que decida constituir un plazo fijo en esta institución con el objetivo de percibir $200.000 mensuales, la inversión inicial requerida se sitúa en los $10.000.000 aproximadamente.

Por su parte, el Banco Macro presenta una tasa del 26% anual. En este caso, el capital necesario para obtener la renta mencionada desciende a unos $9.420.000. En una línea similar se ubica el Banco de la Provincia de Buenos Aires, que con un rendimiento del 25% anual, exige una colocación de $9.800.000 para generar los $200.000 de intereses mensuales.

Otras entidades de peso en el sistema financiero local, como el Banco Santander Argentina, el Banco Galicia y el BBVA Argentina, coinciden en una tasa nominal anual del 23 por ciento. Bajo este esquema de rendimiento, el capital necesario para que los intereses devengados alcancen los $200.000 cada 30 días asciende a 10.652.000 de pesos. El ICBC, con una TNA del 24,8%, requiere una inversión de $9.870.000, mientras que el Banco Ciudad, con el rendimiento más bajo del segmento principal (21%), obliga a inmovilizar $11.666.000 para alcanzar la misma meta.

La competencia por captar liquidez se vuelve más agresiva fuera del grupo de los bancos principales. Diversas instituciones financieras, incluyendo bancos provinciales, entidades privadas de menor tamaño y plataformas digitales, ofrecen tasas que superan el promedio del mercado, reduciendo así la barrera de entrada en términos de capital para los ahorristas.

En este sector, el Banco CMF lidera las pizarras con una TNA del 32,5 por ciento. Para un inversor que utilice esta tasa, el capital inicial para obtener $200.000 por mes es de 7.530.000 de pesos. Muy cerca se sitúan el Banco Meridian, Banco VOII y Crédito Regional Compañía Financiera, con tasas que promedian el 32% y el 32,3 por ciento. En estas instituciones, la inversión base oscila entre los $7,6 millones y los 7,7 millones de pesos.

Otras alternativas destacadas incluyen a Reba, con una tasa del 30% (requiere $8.160.000), y el Banco del Sol y Banco Mariva, ambos con el 29% (exigen $8.440.000). En el ámbito de los bancos provinciales, el Bancor (Córdoba) ofrece un 28%, lo que sitúa el capital necesario en $8.750.000, mientras que el Banco de Corrientes y el Banco de Formosa presentan rendimientos del 24% y 21% respectivamente.

La diferencia entre la tasa más alta del mercado (32,5%) y la más baja (21%) representa una brecha de 11,5 puntos porcentuales. En términos prácticos para el bolsillo del ahorrista, esta disparidad se traduce en una diferencia de capital de más de $4 millones para obtener la misma renta de $200.000 mensuales. Mientras que en una entidad de alto rendimiento se necesitan $7,5 millones, en una de bajo rendimiento el monto escala hasta los 11,6 millones de pesos.

Este escenario subraya la importancia de la comparación de tasas antes de la constitución del plazo fijo. Si bien los bancos tradicionales suelen ofrecer una percepción de mayor solidez o cercanía para el cliente habitual, las entidades de menor envergadura utilizan la tasa de interés como principal herramienta de atracción de depósitos para fondear sus operaciones de crédito.

Es fundamental recordar que estos cálculos se basan en la constitución de plazos fijos a 30 días, que es el periodo mínimo de encaje permitido por la normativa vigente. Al finalizar el mes, el ahorrista percibe los intereses y tiene la opción de retirar la ganancia o reinvertirla junto con el capital original.

Si el inversor decide retirar los $200.000 para gastos corrientes, el capital inicial permanece nominalmente igual, lo que ante un contexto de inflación persistente, implica una pérdida del poder adquisitivo de esa inversión original. Por el contrario, si los intereses se capitalizan (es decir, se vuelven a invertir), entra en juego la Tasa Efectiva Anual (TEA), que refleja el rendimiento real tras doce meses de reinversiones sucesivas.

En el mercado actual, las colocaciones se realizan mayoritariamente de forma digital a través de canales como el Home Banking o aplicaciones móviles, lo que facilita el acceso a las tasas de “clientes” que suelen ser superiores a las ofrecidas de manera presencial en sucursales. La estabilidad de las tasas de interés en las últimas semanas sugiere que las entidades financieras buscan un equilibrio entre la retención de depósitos en pesos y el costo de financiamiento interno.

El riesgo de seguir en directo el conflicto de Oriente Próximo en plataformas hechas con IA: “Hacen que parezca casi como un videojuego”

Premios Oscar 2026: Conan O’Brien le dedicó un saludo especial al público argentino

Las universidades públicas comienzan una semana de protestas que complica el inicio de clases por la cuestión salarial

Rige desde hoy el aumento de la tarifa de colectivos en el AMBA: cuáles son los nuevos valores

Sorteo de Libertadores y Sudamericana: día, horario, TV y los bombos definidos

Paro universitario: docentes inician una semana sin clases y anuncian nuevas medidas para todo el semestre

El ex novio de Luana de Gran Hermano reveló información sensible sobre su relación: “El bolso tenía plata”

Sorpresa en Gran Hermano tras la expulsión de Carmiña: la reacción de la producción y las dudas sobre su reemplazo

Morena Rial salió de la cárcel y se conoció escalofriante dato que involucra a Jorge Rial: «Me pidió que me hiciera cargo»

Emanuel Noir, de Ke Personajes, anunció que dejará las redes sociales: “Una búsqueda mayor a la que creí, apareció”

CHIMENTOS2 días ago

CHIMENTOS2 días agoLa fuerte exigencia a Mauro Icardi para poder ver a sus hijas con Wanda Nara: “A Maurito se lo va a multar si no lleva a las menores al colegio”

- POLITICA2 días ago

BOMBAZO – Guerra abierta: Feinmann y Rossi contraatacan tras la denuncia de Victoria Villarruel

- POLITICA3 días ago

Milei llegó a Madrid para participar de un foro ultraliberal organizado por expertos en criptomonedas