ECONOMIA

Quirno anunció una inversión de USD 14.000 millones de las dos mayores mineras del mundo

(Quirno en X)

Desde Washington, el canciller Pablo Quirno anunció una inversión de US$14.000 millones para la industria minera argentina que será canalizada a través del Régimen de Incentivo para Grandes Inversiones (RIGI). El monto corresponde a dos proyectos de cobre de gran escala impulsados por Glencore en El Pachón (San Juan) y Mara, en Catamarca.

“Ambos proyectos sumarían en conjunto una inversión cercana a los US$14.000 millones, con un impacto decisivo en la producción, las exportaciones y la generación de empleo”, afirmó Quirno, según consignó Agencia Noticias Argentinas.

El anuncio se conoció en paralelo a las conversaciones preliminares entre Rio Tinto y Glencore para una eventual fusión, que de concretarse daría lugar a la mayor minera del mundo, con un valor de mercado combinado cercano a los US$207.000 millones. Las compañías aclararon que el alcance de la integración aún no está definido y que el plazo legal para presentar una oferta formal vence en los próximos días, el 5 de febrero.

Durante su paso por la capital de los Estados Unidos, Quirno mantuvo encuentros con el subsecretario de Estado, Christopher Landau, y con directivos de compañías como Chevron, Eni, Shell, Merck, Corteva Agriscience, Roche, Bayer y Visa.

En ese marco, el funcionario sostuvo que “la Argentina está comprometida en profundizar la cooperación con los Estados Unidos en materia de minerales críticos”, con el objetivo de fortalecer cadenas de suministro seguras y promover una asociación estratégica basada en reglas claras y previsibilidad de largo plazo, según publicó en su cuenta oficial de X (ex Twitter).

REUTERS/Marcos Brindicci

La agenda incluyó además una reunión en el Atlantic Council, donde Quirno dialogó con representantes de la agroindustria, la tecnología, la energía y el consumo masivo, así como con funcionarios del Departamento de Comercio de Estados Unidos y del Banco Interamericano de Desarrollo (BID). Allí expuso las condiciones de estabilidad macroeconómica y previsibilidad que, según señaló, ofrece la Argentina a través del RIGI.

La cumbre sobre minerales críticos tuvo como telón de fondo la estrategia de Estados Unidos para reducir la influencia de China en el abastecimiento de estos insumos considerados estratégicos. El foro, que fue inaugurado por el vicepresidente JD Vance y finalizado por el secretario del Tesoro Scott Bessent, reunió a funcionarios de distintos países y representantes de organismos multilaterales.

Durante el encuentro, Rubio encabezó una conferencia de prensa en la que adelantó los próximos pasos de la administración republicana en esta materia. Según precisó la agencia de noticias NA, la serie de reuniones formó parte de una ofensiva diplomática y comercial orientada a diversificar proveedores y reducir la dependencia de insumos chinos.

El RIGI busca fomentar la llegada de capitales y potenciar grandes proyectos en sectores estratégicos como la minería y la energía. Si bien ya suma más de 27 iniciativas presentadas, la mayoría concentradas en esos rubros, hasta el momento solo 10 recibieron la aprobación gubernamental. Estos proyectos se localizan principalmente en Neuquén, Río Negro, San Juan, Mendoza, Salta, Buenos Aires, Catamarca y Santa Fe.

- YPF: avanza en Mendoza con “El Quemado”, un parque solar que demandará una inversión de USD 211 millones. La obra se desarrollará en dos fases. La primera, sumará 200 MW de capacidad y la segunda, otros 105 MW.

- YPF junto a Pan American Energy (PAE), Vista, Pampa Energía, Pluspetrol, Chevron y Shell: el plan Vaca Muerta Sur prevé inversiones iniciales de USD 2.486 millones, con potencial para llegar a USD 3.000 millones.

- Southern Energy (Pan American Energy y Golar LNG): instalará una barcaza para producir Gas Natural Licuado (GNL) en el Golfo de San Matías, Río Negro. El desembolso estimado alcanza los USD 2.900 millones en la próxima década.

- Rio Tinto: planea invertir USD 2.724 millones para ampliar el proyecto Rincón de Litio en Salta, con la meta de alcanzar una capacidad de 60.000 toneladas anuales para baterías, incluyendo la construcción de una nueva planta.

- Sidersa: construirá una planta siderúrgica en San Nicolás, provincia de Buenos Aires, con una inversión de USD 296 millones. Se prevé la creación de más de 300 empleos directos y 4.000 indirectos.

- PCR y Acindar: invertirán USD 255 millones en un nuevo parque eólico en Olavarría, Buenos Aires.

- Minera Galán Lithium: llevará adelante el proyecto Hombre Muerto Oeste (HMW) en Catamarca, con un desembolso de USD 217 millones enfocado en la producción de cloruro de litio de alta pureza. Se estima que para 2029 las exportaciones alcanzarán los USD 180 millones anuales.

- Los Azules: la empresa McEwen Cooper lidera el desarrollo del proyecto minero Los Azules en San Juan, destinado a la exploración y explotación de cobre, con una inversión proyectada de USD 2.672 millones.

- Timbúes: en Santa Fe, se construirá un puerto multipropósito gracias a una inversión de USD 277 millones. Allí se almacenarán fertilizantes, hierro, productos siderúrgicos, granos y combustibles.

- Gualcamayo: busca extender la vida útil de una mina en San Juan que se acerca al agotamiento de sus recursos. El plan contempla una inversión de USD 665 millones y la generación de aproximadamente 1.700 empleos directos.

Economy,Environment

ECONOMIA

La acumulación de reservas recibirá otro golpe: el vencimiento que debe pagar el BCRA este mes

El Banco Central de la República Argentina (BCRA) compró casi USD 2.100 millones desde enero, pero la mayor parte de esas divisas se destinó al pago de deuda internacional y transferencias al Tesoro. La atención del mercado se centra en la falta de acumulación de reservas, a pesar de la estabilización lograda en las últimas semanas, y en el inminente desafío que enfrentará el ministro de Economía, Luis Caputo, a fin de febrero con el pago de los Bonos para la Reconstrucción de la Argentina Libre (Bopreal).

El equipo económico debe afrontar un pago de USD 1.000 millones por este instrumento emitido por el BCRA para sanear la deuda de los importadores heredada de la gestión anterior. Según comentaron fuentes del mercado a Infobae, la obligación se cumpliría el viernes 27, último día hábil del mes.

Pero la operación plantea dudas sobre la capacidad del BCRA para sostener el nivel de reservas tras una etapa de compras sistemáticas en el mercado de cambios. Desde el inicio de la fase cuatro del programa económico, el BCRA compró casi USD 2.100 millones, aunque no logró retener la totalidad debido a los compromisos de deuda externa.

Este desempeño brindó cierta calma en el mercado cambiario y permitió fortalecer de modo moderado la posición externa de la autoridad monetaria en vísperas del vencimiento, pero persisten las dudas sobre los flujos de divisas y la evolución de las obligaciones financieras que enfrenta Argentina durante el resto del año.

El vencimiento del Bopreal, previsto para fin de febrero, representa una de las pruebas inmediatas en la agenda de Luis Caputo. Este bono fue diseñado para facilitar la cancelación de deudas comerciales en un contexto de escasez de divisas y restricciones cambiarias, que limitaron el acceso al mercado para importadores y empresas. El calendario marca ahora un hito en el que se pondrá a prueba la capacidad del BCRA para cumplir obligaciones en dólares sin comprometer la estabilidad alcanzada.

“Pone presión sobre la compra de divisas del BCRA. En lo que va del año, de los USD 2.000 millones que compró, USD 350 millones se los vendió al Tesoro y USD 1.000 millones los vas a usar para el Bopreal a fin de mes”, señaló Lucio Garay Mendez, economista de Eco Go. A esa cifra se suma el pago de USD 827 millones al Fondo Monetario Internacional (FMI) a comienzos de mes, para lo cual se adquirieron Derechos Especiales de Giro (DEGs) a Estados Unidos.

“Va a pegar, todo pago te las hace bajar las brutas. Pero a las netas no te impacta porque no las cuenta”, sostuvo Martín Polo, jefe de estrategia de Cohen & Aliados. Una meta que se encuentra en negociación con el FMI en la segunda revisión del acuerdo, que ya terminó su visita por Buenos Aires y continuará de forma virtual. Para fines de 2025, el objetivo era que estuvieran en USD -2.600 millones y tras haberlo incumplido, ahora Argentina solicita un waiver (dispensa) para acceder a un último desembolso de USD 1.000 millones.

El monto de aproximadamente USD 1.000 millones constituye una exigencia considerable para las reservas internacionales, que el viernes cerraron en USD 45.158 millones, tras compras por USD 42 millones. El impacto de este vencimiento será seguido de cerca por analistas, operadores y empresas, dado que la dinámica de las reservas se considera uno de los indicadores centrales para medir la solidez financiera del país.

Pero llama la atención la estrategia adoptada por el equipo económico. Ya a fines de 2025, en medio de críticas por la falta de acumulación, Caputo afirmó que en 2026 los compromisos en moneda extranjera se afrontarían mediante diversos instrumentos de financiamiento ofrecidos a Argentina, permitiendo al BCRA acumular reservas.

“Por cada dólar que compramos, el 75% se destinó a pagar deudas”, afirmó Caputo durante su participación en el streaming Las tres anclas. En donde subrayó que esa dinámica respondió a la ausencia de refinanciamiento que enfrenta el país y que no sucedería lo mismo durante el 2026.

La estrategia de Caputo se apoya en la estabilización del tipo de cambio oficial y en la administración del flujo de divisas. Las compras sostenidas de dólares permitieron recuperar parte del terreno perdido, aunque la demanda privada y el contexto internacional siguen condicionando la acumulación de reservas. El pago del Bopreal en febrero será un test para la consistencia de esta política.

El monitoreo de las intervenciones del BCRA en el mercado de cambios y la programación de pagos constituyen parámetros centrales para los operadores. Tras el pago de los Bopreal a fines de febrero, no se esperan compromisos de magnitud similar hasta julio, lo que introduce un periodo de relativa calma en el calendario de vencimientos, aunque la dinámica de reservas y los desafíos estructurales de la economía mantienen la atención sobre la política cambiaria y monetaria.

La estructura de vencimientos después de febrero otorga cierto alivio a la planificación financiera, al no registrarse obligaciones comparables hasta el segundo semestre. Esta ventana temporal permite al BCRA enfocar sus esfuerzos en consolidar la estabilidad, aunque el foco del mercado permanece en la evolución de las reservas y el cumplimiento de las metas en materia cambiaria.

El contexto macroeconómico, caracterizado por la volatilidad internacional y desafíos internos persistentes, condiciona la dinámica de acumulación de reservas. El pago de más de USD 1.000 millones por Bopreal se presenta como un test relevante en la hoja de ruta del equipo liderado por Luis Caputo. La evolución de las reservas y la capacidad de respuesta del BCRA continuarán bajo la lupa de los mercados en las próximas semanas.

South America / Central America,Government / Politics,BUENOS AIRES

ECONOMIA

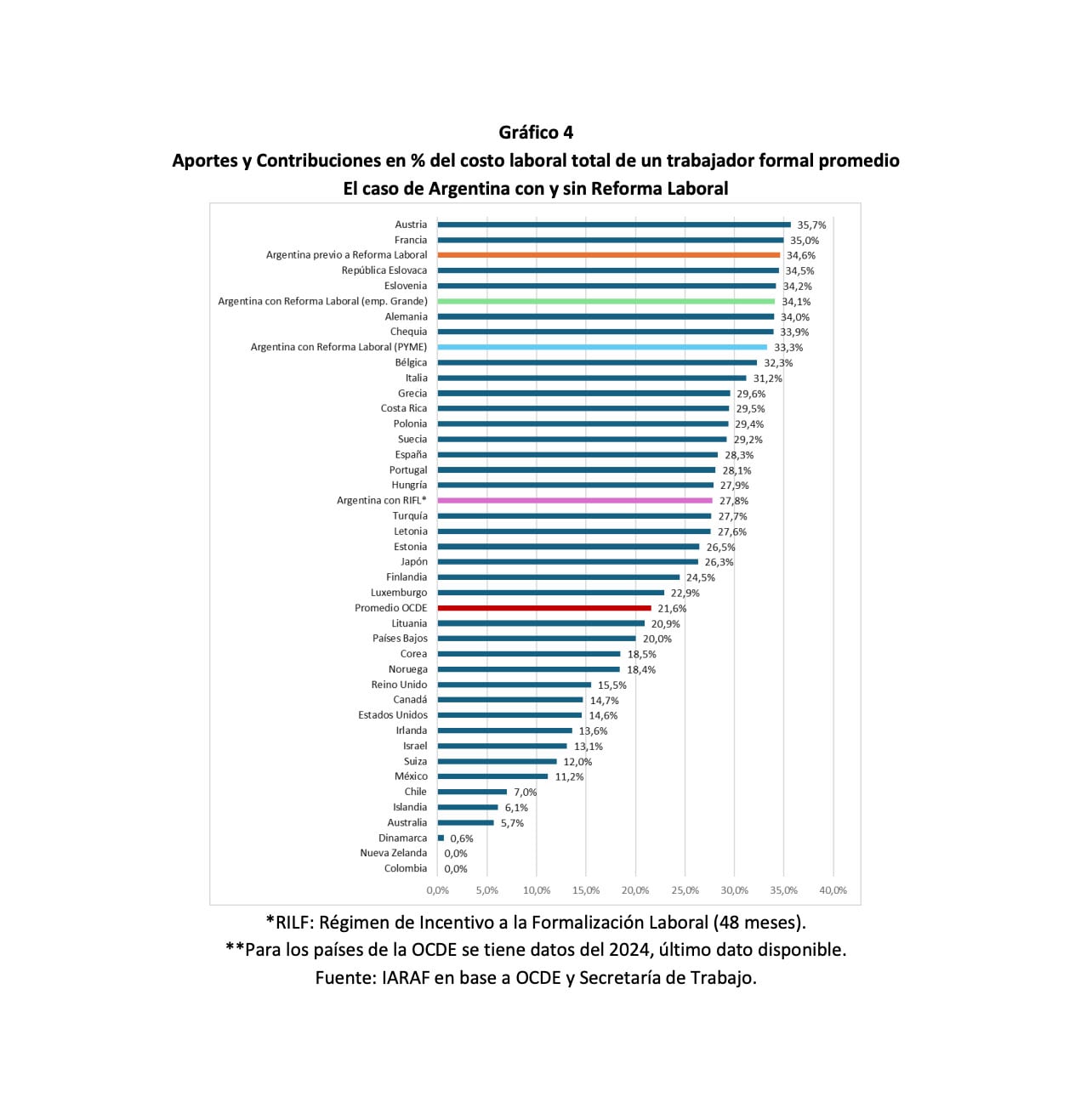

Reforma laboral: cuánto se reducirá el “costo argentino” para las empresas si se aprueba la ley

En caso de que la reforma laboral obtenga la otra media sanción de la Cámara de Diputados, el costo laboral argentino experimenta una reducción significativa con el Fondo de Asistencia Laboral (FAL) y el Régimen de Incentivo a la Formalización Laboral (RIFL) como ejes principales del nuevo esquema normativo. Pero a pesar de ello, el país se mantendrá entre aquellos con mayor presión tributaria sobre el empleo formal.

La propuesta oficial prevé una reconfiguración de la estructura de aportes y contribuciones a través del FAL, destinado a cubrir los pagos de indemnizaciones y obligaciones legales de los empleadores privados —excluyendo a los trabajadores no registrados—, y del RIFL, que otorga beneficios a quienes formalicen nuevas relaciones laborales. Según el Instituto Argentino de Análisis Fiscal (IARAF), la carga fiscal laboral previa a la reforma ascendía al 34,6% sobre el costo laboral total, ubicando a la Argentina en el tercer lugar entre los países con mayor presión, solo detrás de Austria y Francia. El promedio de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) se situaba en 21,6%, mientras que países como Nueva Zelanda, Dinamarca y Colombia presentaban cargas prácticamente nulas.

Con la reforma, la carga para grandes empresas en la Argentina permanece en 34,6%, pero para pymes baja a 33,3% y para empleados incluidos en el RIFL se reduce a 27,8%. Este ajuste traslada al país al quinto puesto para grandes empresas, al séptimo para pymes y al decimosexto para trabajadores bajo el régimen de incentivo, de acuerdo con el informe del IARAF.

El FAL debe ser constituido por cada empleador a través de una cuenta específica en una entidad autorizada por la Comisión Nacional de Valores, conforme a la reglamentación dispuesta por el Ministerio de Economía. Los fondos se integran con contribuciones mensuales obligatorias, ingresos de inversiones, aportes voluntarios y otros recursos compatibles con la ley. Para grandes empresas, la contribución obligatoria representa el 1% y para pymes, el 2,5% del costo laboral, aunque el Poder Ejecutivo puede elevar estos porcentajes.

El RIFL, en tanto, otorga una reducción relevante en las cargas patronales durante 48 meses para empleadores que formalicen trabajadores previamente no registrados o inactivos en el sector formal durante al menos seis meses. El beneficio es optativo y apunta a incentivar la registración. El informe del IARAF detalla que la reducción de cargas es particularmente marcada durante los primeros cuatro años para los empleados alcanzados por el RIFL: las contribuciones patronales bajan de 27% a 15%, lo que implica que la carga laboral total desciende del 44% al 32% sobre el salario bruto. En el caso de las pymes, el costo total disminuye del 44% al 41,5%, y para grandes empresas, del 44% al 43%.

La administración de los fondos recae en entidades habilitadas por la Comisión Nacional de Valores y la Agencia de Recaudación y Control Aduanero (ARCA) actúa como agente de derivación, sin responsabilidad sobre la disponibilidad de las cuentas individuales, para canalizar los recursos.

El análisis del IARAF también compara la denominada cuña fiscal —la suma de aportes personales, contribuciones patronales e impuesto a las ganancias menos las transferencias estatales— en relación con el costo laboral total. Antes de la reforma, la Argentina ocupaba el puesto 25 entre 39 países, con una carga del 34,6%, por debajo del promedio de la OCDE. Tras los cambios, la cuña fiscal baja a 34,1% en grandes empresas, a 33,4% en pymes y a 27,8% para empleados bajo el RIFL, manteniendo el puesto 25 para el régimen general y desplazando al país al puesto 32 bajo el régimen de incentivo.

En cuanto a la carga patronal sobre el costo laboral total —sin aportes sindicales—, el porcentaje previo a la reforma era del 21,2%, ubicando a la Argentina en el décimo lugar entre los países evaluados. Con las modificaciones, la carga patronal desciende al 20,6% en grandes empresas y al 19,7% en pymes, llevando al país al puesto 11. Para los empleados bajo el RIFL, la carga patronal cae al 13%, lo que equivale al puesto 20 entre los 39 países analizados.

El informe subraya que, pese a la reducción de la presión fiscal sobre el empleo formal, la diferencia con los países de menores cargas —como Nueva Zelanda, Chile y Colombia— continúa siendo significativa. En esos casos, la carga fiscal sobre el empleo formal es prácticamente nula, mientras que la Argentina sostiene una estructura de presión tributaria elevada respecto al promedio de la OCDE.

La nueva legislación mantiene sin cambios la estructura y el régimen indemnizatorio vigente: los fondos creados solo cubrirán a trabajadores registrados con al menos doce meses de antigüedad, excluyendo a quienes no estén formalmente incorporados. El IARAF concluye que, aunque las reformas desplazan la posición relativa del país en los rankings internacionales, la carga tributaria sobre el empleo formal en la Argentina para 2024 sigue siendo elevada en términos comparativos.

Legislatura,parlamento,diputados,debate,política,sesión,oradores

La confirmación de un paro general de 24 horas para el próximo jueves 19 de febrero generó una inmediata preocupación en diversos sectores productivos. La medida de fuerza coincidió con el tratamiento de la reforma laboral en la Cámara de Diputados, un proyecto que impulsó cambios en el sistema de indemnizaciones y la creación del Fondo de Asistencia Laboral. En este contexto, los datos estadísticos y los informes técnicos permitieron anticipar el volumen de las pérdidas económicas que enfrentó la Argentina durante jornadas de inactividad total o parcial.

El análisis del impacto económico de estas medidas se basó en una metodología que discriminó el comportamiento de cada sector de manera individual. El Instituto de Economía de la UADE señaló que el costo de un paro no resultó de una simple división del Producto Bruto Interno anual por la cantidad de días del calendario. Por el contrario, la cifra final dependió de variables como la recuperabilidad de la producción y, fundamentalmente, de la adhesión de los gremios del transporte.

Durante el año pasado, el paro del 10 de abril de 2025 sirvió como un antecedente directo para comprender estas variaciones. En aquella oportunidad, el normal funcionamiento del servicio de colectivos amortiguó la caída de la actividad. El costo económico se ubicó en USD 194 millones, lo que representó apenas un 6,4% del PBI diario. Sin embargo, los modelos técnicos advirtieron que, si el transporte no funcionaba, esa misma jornada habría costado USD 539 millones. Esta diferencia de casi el triple de dinero subrayó la importancia de la movilidad de los trabajadores para el sostenimiento del comercio y la industria.

Martín Álvarez, coordinador del Instituto de Economía de la UADE, explicó con precisión esta dinámica estructural. Sobre los valores habituales de estas protestas, el economista afirmó: “Nosotros siempre calculamos, más o menos, que un paro general así anda en quinientos millones de dólares, entre quinientos y seiscientos millones”. Esta estimación coincidió con los registros históricos de otros paros masivos, como el ocurrido el 9 de mayo de 2024, cuando la inactividad total le costó al país USD 544 millones, alcanzando un pico del 24,3% del PBI de ese día.

El factor determinante para el jueves próximo residió en la presencia de los colectivos en las calles: y los gremios de transporte ya anunciaron que adherirán. Álvarez destacó este punto al señalar: “El problema es cuando hay o cuando no hay colectivos. Por lo que estuve viendo, no va a haber colectivos, así que sí andará entre quinientos y seiscientos millones. Es más o menos lo que calculamos nosotros siempre, de pérdida de actividad en cada paro”. Esta previsión colocó a la medida de fuerza en el rango más alto de impacto económico, debido a que la falta de transporte impidió que los empleados de sectores no sindicalizados llegaran a sus puestos de trabajo.

La industria manufacturera y la construcción figuraron como los sectores que explicaron la mayor parte del saldo negativo. Estos rubros perdieron producción que resultó difícil de retomar sin incurrir en costos adicionales de logística o energía. El comercio minorista también sufrió consecuencias directas, aunque su capacidad de revancha fue mayor a la de otros servicios. Álvarez remarcó que el escenario cambió drásticamente según la movilidad: “Cambia mucho cuando hay colectivos, que ahí, más o menos, baja hasta los doscientos millones de dólares, porque la gente sale a trabajar igual”.

Otro componente esencial del análisis fue el concepto de recuperabilidad. Este indicador midió qué porcentaje de lo perdido se pudo rescatar en los días subsiguientes. En el paro de mayo de 2024, la economía solo recuperó el 20,1% de lo perdido, lo que marcó un impacto profundo y duradero. En cambio, para el paro del año pasado en abril, las proyecciones de recuperación fueron más optimistas, situándose por encima del 60%. Los servicios de hoteles y restaurantes mostraron siempre una recuperación del 0%, ya que el consumo no realizado en el momento se perdió de forma definitiva.

La administración pública, la enseñanza y los servicios de salud también integraron el cuadro de pérdidas directas. Cada hora de inactividad en estos sectores sumó presión a un número final que afectó la competitividad y la recaudación de impuestos. La huelga del jueves 19 de febrero se perfiló como un evento de alto impacto, donde la ausencia de transporte garantizó, según las métricas de la UADE, que la economía argentina resignara una cifra cercana a los seiscientos millones de dólares en apenas veinticuatro horas. El registro de paros anteriores, como los de Mauricio Macri en 2018 y 2019, mantuvo niveles similares de afectación, confirmando una estructura de costos constante ante la parálisis del transporte público.

Los planes del Gobierno para insistir con el capítulo XI y el articulado impositivo excluido de la reforma laboral

GOP reaches key 50-vote threshold for Trump-backed voter ID bill as Senate fight looms

Medical NGO that slammed Israel’s anti-terror raid now quits Gaza hospital over armed operatives

La acumulación de reservas recibirá otro golpe: el vencimiento que debe pagar el BCRA este mes

La nueva vida de Hazard, ex jugador del Madrid: ‘Ahora me siento más taxista que futbolista’

Recapturaron a uno de los presos que se fugaron de una comisaría de Salta

Avistaron una ballena azul en Chubut por primera vez en la historia

El Gobierno busca aprobar la reforma laboral y el Régimen Penal Juvenil antes del 1 de marzo

Uno de los jefes de la CGT adelantó que convocarán a un paro general por la reforma laboral: “Trabajaremos para que sea una gran huelga”

Chaotic video shows passengers trading midair blows; plane forced to divert: reports

POLITICA2 días ago

POLITICA2 días agoUno de los jefes de la CGT adelantó que convocarán a un paro general por la reforma laboral: “Trabajaremos para que sea una gran huelga”

- POLITICA2 días ago

Efecto Santa Fe: policías y penitenciarios de Río Negro rechazaron un aumento en cuotas y amenazan con acampar por tiempo indeterminado en Viedma

- CHIMENTOS1 día ago

¡Sorpresa total! Wanda Nara irrumpió en la “Casita” de Bad Bunny y revolucionó River