ECONOMIA

Reforma laboral: cuál es el costo fiscal de la iniciativa del Gobierno y a quiénes beneficia

Aunque el Gobierno logró la aprobación general del presupuesto 2026 en Diputados, el rechazo a artículos clave, como la derogación de la ley de financiamiento universitario, discapacidad y cambios en el Régimen de Zonas Frías, alteró el escenario fiscal. Mientras tanto, el oficialismo impulsa en el Senado una reforma laboral que implica una pérdida de ingresos cercana a un punto del PBI, sin definirse aún quiénes serán los principales beneficiarios.

En la cadena nacional por el primer año de gestión, el presidente Javier Milei había prometido presentar durante 2025 una “reforma tributaria estructural” en donde se eliminarían los impuestos que no tienen peso sobre la recaudación total, pero los planes cambiaron y para el tratamiento en la “primera etapa” de las sesiones extraordinarias, el Gobierno privilegió la reforma laboral, aunque incluyó cambios impositivos.

Los cambios que se propusieron en la reforma laboral, para la consultora Invecq, tienen un costo de 0,83% del Producto Bruto Interno (PBI). “La mayor parte de este esfuerzo (0,5%) corresponde a la reducción de las contribuciones patronales del capítulo laboral. El 0,33% restante obedece a los incentivos tributarios, explicados principalmente por la baja en el Impuesto a las Ganancias corporativo (0,2%) y la eliminación de algunos Impuestos Internos (0,1%)“, destacaron en el informe.

Es que en la reforma laboral que propuso el Gobierno, se contempla la creación de un Régimen de Incentivo para Medianas Inversiones (RIMI), que otorga beneficios como la devolución anticipada del Impuesto al Valor Agregado (IVA) y amortización acelerada en Ganancias para proyectos productivos de hasta USD 30 millones. Además de una reducción de las alícuotas del Impuesto a las Ganancias a Sociedades para ejercicios fiscales a partir de 2026 de 30% al 27% y 35% a 31,5%; eliminación de impuestos internos (seguros, los servicios de telefonía celular y satelital, los objetos suntuarios, vehículos automóviles y motores, embarcaciones de recreo o deportes y aeronaves); de los dos Impuestos cedulares (inmuebles y renta financiera; y del cargo de 10% en entradas de cine para financiar al INCAA.

“Los cambios impositivos (más allá de la necesaria reducción del costo laboral vía menores cargas patronales) también resultan bienvenidos porque contribuyen a simplificar un esquema tributario excesivamente complejo. Sin embargo, no abordan el núcleo de las distorsiones, que exige una reforma más profunda sobre tributos como Ingresos Brutos, el impuesto al cheque o las retenciones (la reducción anunciada esta semana va en esta línea, con un impacto fiscal estimado en 0,1% del PIB)“, marcaron en el informe.

Pero se trata de un costo fiscal alto en comparación al compromiso que tomó el Gobierno con el Fondo Monetario Internacional: para 2026, en el último acuerdo, se fijó una meta de 2,2% del PBI, superior a la de este año, que es de 1,6% del PBI aunque en noviembre el Sector Público Nacional consiguió 1,7% del PBI, pero aún resta el último mes que es el más complicado por el pago de los aguinaldos.

Hasta el momento, la Oficina de Presupuesto del Congreso (OPC) no realizó el informe que suele hacer sobre el costo fiscal que tendría la propuesta del Gobierno. Aunque en el discurso oficial remarcan que se trata de una iniciativa que es pro empresarios y pro empleo, ya que consideran que con la baja del costo impositivo habría mayores incentivos a contratar.

En el peronismo miran sobre todo quiénes serán los beneficiarios de la baja de Ganancias a Sociedades. Como reveló Infobae, algunos gobernadores de la oposición recibieron en el fin de semana un documento que les informaba el costo que tendría para ellos al tratarse de un impuesto que se coparticipa.

Es que en el proyecto que envió el oficialismo a la Cámara de Senadores, entre otros cambios, propone modificar la escala para el pago del impuesto a las Ganancias de las sociedades. Para los Tramos 2 y 3, se pretende pasar de una alícuota del 30% a 27% y 35% al 31,5% respectivamente. “Esta baja de alícuota impacta en una menor recaudación del impuesto y, por ende, en una reducción de la coparticipación para las provincias”, alertó el flamante diputado por Entre Ríos, Guillermo Michel, quien calculó que el beneficio fiscal, del 0,3% del PBI, se concentra mayormente ”en solo 144 grandes empresas“.

Hoy, las empresas pagan el impuesto por tramos. Hasta $101,7 millones de ganancia neta pagan el 25% sobre esa ganancia (es decir, poco más de $25 millones) y estas componen el Tramo 1. Por más de $101,7 millones y hasta $1.016,8 millones pagan un fijo de $25 millones más el 30% sobre el excedente de $101,7 millones. Y si ganan más $1.016,8 millones, un fijo de $300 millones más el 35% sobre el excedente de $1.016,8 millones.

Pero con el cambio que propone el Gobierno y con base en las últimas estadísticas publicadas, de aprobarse, la propuesta oficial solo beneficiaría a un puñado de empresas. Ya que de las 163.587 sociedades que presentaron la declaración jurada del impuesto, 146.257 sociedades, el 89,4% del total, estaban en el Tramo 1 (hasta $100 millones) y aportan el 7,9% del impuesto.

Mientras que en el Tramo 2, desde $100 millones y hasta $1.000 millones, presentaron 15.474 sociedades, el 9,5% del total y aportaron el 15,9% del impuesto. Y en el Tramo 3, más de $1.000 millones, 1.856 sociedades, solo 1,1% del total y aportan el 76,3% del impuesto.

“De estos datos surge una gran concentración. Solo el 1% de las sociedades determinan impuesto por más de $1.000 millones al año y ese mismo 1% representa el 76% de la recaudación del impuesto a las ganancias de sociedades”, comentó Michel. Y agregó: “Pero si se hace una apertura adicional, la concentración es aún mayor. Solo 144 grandes sociedades, el 0,1% de las sociedades que determinan impuesto por más de $15.000 millones al año, representa el 56% de la recaudación del impuesto”.

ECONOMIA

La petrolera italiana ENI elogió su proyecto conjunto con YPF sobre GNL en un artículo del Financial Times

Un extenso artículo del diario británico Financial Times sobre la creciente relevancia de las plataformas flotantes de Gas Natural Licuado (GNL) destacó el caso de Nguya, de la petrolera italiana ENI (Ente Nazionale Idrocarburi), en las costas del Congo.

El Nguya, destaca la nota, es más largo que el portaaviones más grande de las fuerzas armadas de EEUU y empequeñece el buque tanque de más de 300 metros que hizo allí su primera carga de GNL.

El artículo destaca con ese ejemplo el creciente peso de las plataformas flotantes en el comercio mundial de gas y proyecta un aumento de 150% en su capacidad de procesamiento entre 2025 y 2032. Y en ese ámbito, también pone de relieve el proyecto Argentina LNG, que ENI comparte con YPF y otras compañías.

Según Claudio Descalzi, CEO de ENI, las plataformas flotantes brindan rapidez operativa, seguridad y menores costos, en especial en regiones en las cuales construir proyectos terrestres es complicado o políticamente riesgoso.

REUTERS/Callaghan O’Hare/File Photo

Antes, dice Descalzi, era más fácil la licuefacción de gas en estaciones terrestres, pero las condiciones cambiaron. Como ejemplo señala que un atentado terrorista en 2021 hizo que Total Energies pudiera reiniciar el mes pasado, casi cinco años después, la construcción de una planta de ese tipo en Afungi, Mozambique. En cambio, ejemplifica, el Coral South, otra plataforma flotante de ENI situada a “unas pocas docenas de millas” de donde ocurrió el ataque terrorista, opera segura y sin interrupciones desde 2022.

El artículo del FT destaca el avance global de las plantas flotantes y su rol de aceleradoras de proyectos en zonas complejas y con menores costos que las instalaciones en tierra.

El propio Descalzi eligió como ejemplo el proyecto de Argentina LNG, en el que su empresa se asoció con YPF y XRG, brazo de inversiones energéticas internacionales de Adnoc, la Compañía Petrolera Nacional de Abu Dhabi, el más rico de los Emiratos Árabes Unidos (EAU).

“Descalzi desestimó las preocupaciones de que las plantas flotantes de GNL no puedan igualar la escala de las instalaciones en tierra, señalando el próximo proyecto de Vaca Muerta en Argentina. Allí planea desplegar una flota de barcos que serán cada uno más del doble del tamaño del Nguya y que eventualmente podrán producir 18 millones de toneladas de GNL al año, una cifra comparable con algunas grandes terminales exportadoras de Estados Unidos”, dice el artículo de Financial Times.

Esa proyección excede en 50% lo anunciado oficialmente. El jueves pasado YPF, ENI Y XRG firmaron el acuerdo de desarrollo conjunto (Joint Development Agreement, JDA) para avanzar en el proyecto Argentina LNG, enfocado en la producción y licuefacción de gas natural con destino a la exportación. El proyecto prevé una producción de 12 millones de toneladas anuales (MTPA) de GNL, mediante dos unidades flotantes de licuefacción (FLNG), cada una con una capacidad de 6 MTPA. “El proyecto -precisó en un comunicado la petrolera- está diseñado para integrar las etapas de producción, procesamiento, transporte y exportación de GNL”.

El JDA estableció un plan de trabajo. Los tres socios avanzarán a la etapa de Ingeniería Básica (Front-End Engineering Design, FEED) y actividades asociadas, incluyendo ingeniería, estructuración técnica y principales frentes de trabajo comerciales y de financiamiento, precisó un comunicado de YPF.

El presidente de la compañía argentina, Horacio Marín, dijo que el nuevo paso “marca la incorporación formal de XRG al proyecto que venimos desarrollando junto con ENI. Contar con dos jugadores de clase mundial nos permite posicionar a Argentina LNG como uno de los proyectos más relevantes a nivel global. A partir de ahora, continuaremos trabajando de manera muy intensiva para alcanzar la Decisión Final de Inversión durante la segunda mitad de 2026”.

REUTERS Maxar Technologies/Handout via REUTERS

Según el artículo del FT, las plataformas flotantes ofrecen soluciones más adaptables y menos costosas que las instalaciones en tierra y viabilizan fuentes de vida útil más corta.

Como ejemplo de éxito en ese rubro menciona también a la noruega Golar, que aportará las plataformas flotantes del otro proyecto de GNL existente en la Argentina, Southern Energy, encabezado por Pan American Energy (PAE) y también integrado por YPF, Pampa Energía y Harbour Energy. El éxito de Golar, listada en Nueva York, se refleja en la evolución de su valor de mercado, que creció más de 100% en los últimos dos años, de poco menos de USD 2.200 millones en marzo de 2024 a más de USD 4.400 millones en la actualidad.

ENI también se posicionó como referente, por su apuesta al desarrollo de tecnología flotante. Al respecto, Descalzi señaló: “cuando Argentina decidió explotar su gas en aguas poco profundas, nos contactaron porque somos expertos en esta especialidad. Así que es una gran ventaja”.

ECONOMIA

El dólar no sólo cae en la Argentina: qué pasa con otras monedas emergentes y cuáles son las causas

La tendencia de baja del dólar que se registra en la Argentina durante las primeras semanas de 2026 forma parte de un fenómeno más amplio. En simultáneo, otras monedas emergentes experimentan una apreciación respecto de la divisa estadounidense, mientras que los indicadores globales reflejan una caída sostenida del dólar a nivel internacional. Esta evolución abre interrogantes sobre los factores que impulsan estos movimientos y sobre el alcance de la tendencia.

El análisis de lo que ocurre en los mercados emergentes muestra que el retroceso de la moneda estadounidense no se limita al peso argentino. El real brasileño, el peso chileno, el peso colombiano, el rand sudafricano y el yuan chino también exhiben una apreciación en lo que va del año. En contraste, la lira turca representa la excepción: el dólar sube en ese mercado mientras retrocede en la mayoría de las monedas de economías emergentes.

Los datos recopilados desde el cierre de 2025 hasta mediados de febrero de 2026 evidencian la magnitud de la baja. El real brasileño se posiciona como uno de los protagonistas del movimiento: el dólar cae 4,6% frente a la moneda de Brasil entre el 31 de diciembre de 2025 y el 16 de febrero de 2026. El peso chileno y el peso colombiano también muestran bajas considerables, con retrocesos de 4,2% y 3,2% respectivamente. El rand sudafricano registra una caída de 3,5% y el yuan chino, de 1,3%. El peso argentino acompaña la tendencia, con una disminución de 3,8%.

El promedio de variación en todos los mercados analizados alcanza -2,7%. Si se considera únicamente a las monedas emergentes donde el dólar retrocede, el promedio resulta de -3,4%. Sólo la lira turca se desmarca, con una suba de 1,7% del dólar en ese país durante el mismo período de observación.

El caso del real brasileño merece un análisis particular. Brasil sostiene una economía con fuerte inserción en los mercados internacionales de materias primas y una política monetaria que busca contener la inflación y estabilizar la moneda. El real gana terreno frente al dólar, y este movimiento se alinea con el flujo de capitales hacia activos de economías emergentes, en un escenario donde los mercados evalúan posibles cambios en la política de tasas de interés de Estados Unidos. La caída del dólar respecto del real brasileño repercute en los precios relativos y en la competitividad de las exportaciones, al mismo tiempo que refleja la confianza de los inversores en la estabilidad macroeconómica de Brasil durante este tramo del año.

El peso chileno, por su parte, acompaña el fortalecimiento frente al dólar. La economía de Chile responde a factores vinculados con el precio internacional del cobre, la balanza comercial y las decisiones del Banco Central. La apreciación del peso chileno se produce en un contexto de estabilidad financiera y de expectativas de recuperación económica, mientras que el flujo de capitales hacia activos chilenos también contribuye a la dinámica observada.

En Colombia, el peso exhibe una apreciación de 3,2% frente al dólar en lo que va de 2026. El contexto incluye una política monetaria que busca equilibrar inflación y crecimiento, junto a un escenario internacional que favorece la entrada de capitales hacia mercados emergentes. La variación del dólar frente al peso colombiano responde tanto a factores globales como a la dinámica interna del país.

El rand sudafricano y el yuan chino también muestran retrocesos del dólar, aunque con menor intensidad. En Sudáfrica, la moneda local gana 3,5% frente al dólar, en un contexto donde los precios de las materias primas y la estabilidad política influyen sobre el mercado cambiario. El yuan chino, con una apreciación de 1,3% respecto del dólar, refleja la política cambiaria de China y la evolución de las relaciones comerciales internacionales.

En el caso argentino, el dólar baja 3,8% frente al peso desde el cierre de 2025 hasta mediados de febrero de 2026. La dinámica de la moneda en la Argentina responde a factores internos, como la intervención del Banco Central y la evolución de la demanda de divisas, pero también se inserta en la tendencia regional y global. La baja del dólar en la plaza local se suma al comportamiento observado en el resto de los mercados emergentes analizados.

La única excepción entre las monedas emergentes incluidas en este seguimiento es la lira turca. El valor del dólar sube 1,7% en Turquía durante el período analizado. La dinámica de la lira responde a factores propios del mercado financiero turco, entre los que se encuentran la inflación, la política monetaria y la percepción de riesgo de los inversores. Este comportamiento contrasta con la tendencia predominante en otras economías emergentes.

El análisis de la evolución del índice DXY permite poner en perspectiva el fenómeno de la baja del dólar a nivel global. El Dollar Index, que mide el desempeño del dólar frente a una canasta de monedas desarrolladas, inició 2026 en 98,322 puntos y se ubicó en 97,062 puntos el 16 de febrero. Este descenso de 1,3% durante el período observado acompaña la tendencia observada en los mercados emergentes, aunque el ritmo de caída resulta algo menor en comparación con las monedas analizadas previamente.

La baja del DXY refleja factores globales que afectan la demanda de dólares en los mercados internacionales. Entre estos factores, la expectativa de cambios en la política monetaria de la Reserva Federal de Estados Unidos ocupa un lugar central. Los flujos de capital tienden a buscar mercados con mejores rendimientos, lo que favorece la apreciación de monedas emergentes cuando los inversores anticipan un ciclo de tasas más bajas en Estados Unidos. Además, el contexto de recuperación económica en varios países genera condiciones para que los mercados emergentes reciban inversiones y aumenten su atractivo relativo.

El fenómeno de la baja del dólar frente a monedas emergentes y frente a la canasta global de monedas que mide el DXY no se limita a lo ocurrido en 2026. El análisis de la tendencia previa muestra que la depreciación de la divisa estadounidense ya se manifestaba durante 2025, con varios trimestres de retroceso en diferentes mercados. Los datos actuales profundizan un proceso que se extendió en el tiempo y que encuentra explicaciones tanto en factores globales como locales.

Las razones detrás de la apreciación de las monedas emergentes frente al dólar incluyen, además de los movimientos de tasas en Estados Unidos, la evolución de los precios internacionales de las materias primas, la confianza de los inversores en la estabilidad macroeconómica de los países y las intervenciones de los bancos centrales. En el caso de Brasil, la combinación de política monetaria y contexto internacional reforzó la tendencia de apreciación del real. En Chile y Colombia, la dinámica cambiaria se apoyó en el flujo de capitales y en la evolución de las exportaciones. En Sudáfrica y China, las condiciones cambiantes del mercado internacional y la política económica local determinaron la evolución reciente del tipo de cambio.

En la Argentina, la baja del dólar en 2026 se integró a la tendencia regional y global, aunque la dinámica local mantuvo particularidades propias. El comportamiento del peso argentino frente al dólar se explicó por la acción del Banco Central, los flujos de divisas y la evolución de la demanda interna. El fenómeno global de baja del dólar aportó contexto a lo que sucede en el mercado local, reforzando la percepción de que la apreciación del peso no es un fenómeno aislado.

Corporate Events,South America / Central America

ECONOMIA

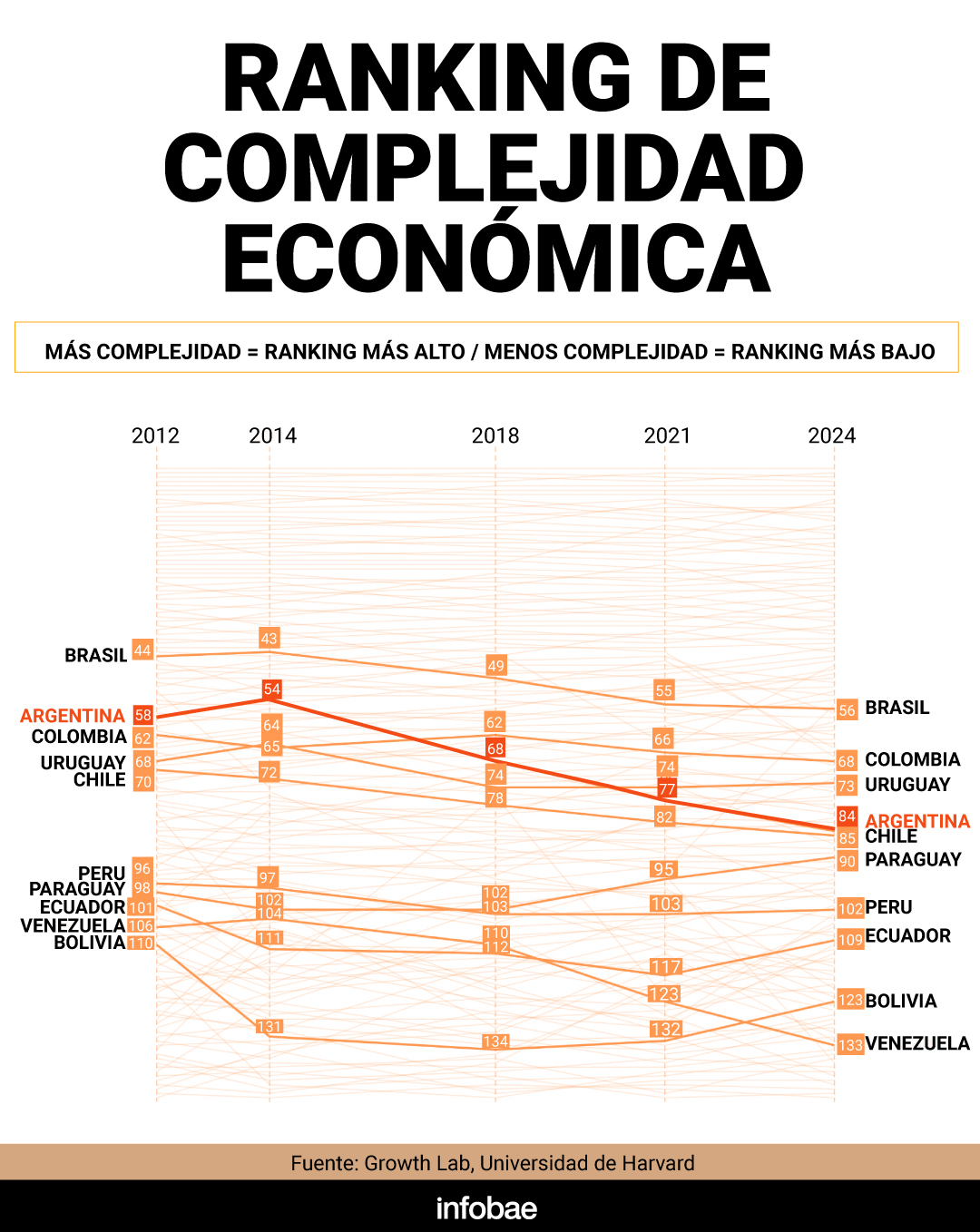

Cómo se ubica la Argentina en el ranking global de complejidad económica elaborado por la universidad de Harvard

En un contexto de estancamiento sostenido, la posición de Argentina en términos de complejidad económica muestra una caída marcada durante la última década. Según un trabajo elaborado por el centro de estudios Growth Lab, de la Universidad de Harvard, el país perdió capacidad para diversificar la producción y las exportaciones, quedando rezagado frente a otros mercados de la región.

El estudio sostiene que el desarrollo económico depende en gran medida del volumen de conocimiento productivo que acumula un país y de la eficacia con que lo aplica para fabricar una amplia variedad de productos avanzados.

El ranking de países del Growth Lab sintetiza esa capacidad a través del Índice de Complejidad Económica (ECI, por sus siglas en inglés), un ranking elaborado en base a un indicador que combina el grado de diversidad de la canasta exportadora con la presencia de esos productos en otros mercados.

Para los investigadores, las economías que logran colocar en el mundo una gama amplia de bienes sofisticados suelen obtener mejores puntajes, lo que refleja una base productiva más profunda y desarrollada.

En el caso de la Argentina, entre 2014 y 2024 descendió 30 posiciones en el ranking global: pasó del puesto 54 al 84, sobre un total de 145 economías. Así, el país dejó de figurar entre los de mayor complejidad para ubicarse dentro del grupo de menor desempeño relativo.

Como referencia, y si bien la región en su conjunto registró deterioros, Brasil se sitúa en el puesto 56; Chile, en el 85; Uruguay, en el 73; Bolivia, en el 123; Perú, en el 102; Ecuador, en el 109; Venezuela, en el 133; y Colombia, en el 68. En contraste, sobresale Paraguay, que aun ocupando el lugar 80, logró escalar 12 posiciones.

Growth Lab describió que la Argentina ha presentado un patrón estático de crecimiento de las exportaciones, donde la contribución más importante provino de productos de complejidad moderada, en particular combustibles minerales, aceites y ceras, y grasas u aceites de origen animal o vegetal.

El país “aún no ha iniciado el proceso tradicional de transformación estructural. Esta es una fuente clave de expansión económica, ya que reasigna la actividad desde sectores de baja productividad hacia sectores de mayor productividad”, precisó el informe. En términos generales, implica trasladar funciones fuera de la agricultura hacia los textiles, y luego hacia la fabricación de electrónica y/o maquinaria.

Pero la participación de la Argentina en el mercado global textil, detalla el trabajo, se mantuvo sin avances significativos durante la última década; mientras tanto, la electrónica y la maquinaria todavía no lograron despegar, acotando los ingresos.

Según la universidad estadounidense, la dinámica exportadora local en los últimos cinco años estuvo motorizada por el agro. De forma “preocupante”, la comercialización agrícola cayó. Como resultado, el crecimiento económico se vio obstaculizado por concentrarse en un sector que está en retroceso.

“El conocimiento existente en el país brinda una cantidad moderada de oportunidades para diversificarse hacia nuevos productos. Al diversificar su economía, podría considerar un enfoque de ‘política industrial parsimoniosa’. Las oportunidades limitadas requieren abordar los cuellos de botella para facilitar saltos cortos”, aseguraron los investigadores de Growth Lab.

“Dadas sus exportaciones actuales, algunos de los sectores con alto potencial son: maquinaria industrial y hierro y acero“, recomendaron.

“La Argentina es menos compleja de lo esperado para su nivel de ingresos. Por este motivo, se proyecta que su economía crezca de manera lenta hacia 2034, a un ritmo de 0,4% anual, ubicándose en la mitad inferior de los países a nivel global”, concluyen.

Ahora bien, de acuerdo al análisis del Instituto Interdisciplinario de Economía Política (IIEP), de la UBA y el Conicet, en 2025 las exportaciones de bienes diferenciados —productos con características únicas, marca o calidad que los distinguen de la oferta genérica— avanzaron 4,3%, consolidando un segundo año consecutivo de resultados positivos.

No obstante, la expansión perdió fuerza en la segunda mitad del año debido a la reestructuración del sector automotor hacia vehículos utilitarios, que redujo temporalmente los envíos. Al excluir este rubro, el conjunto mostró un incremento de 11%.

Se destacaron las exportaciones de carne y pesca en envases preparados para el consumo final, que aumentaron 33%, impulsadas principalmente por mayores ventas de carne vacuna a EEUU. También se anotaron subas relevantes en el sector químico (+12% interanual), con un rol central de los productos farmacéuticos, y en maquinaria y equipo, donde sobresalen hilos y cables.

En este marco, y considerando la dinámica reflejada por Growth Lab, Federico Bernini, economista del IIEP, cree que el buen desempeño observado durante 2025 no implica necesariamente un cambio de tendencia en cuanto a complejidad exportadora, pero hay algunas señales que permiten ser optimista hacia adelante.

En este sentido, el especialista subrayó que la Argentina atiende un mayor número de combinaciones de productos y destinos, lo que, de mantenerse, suele estar vinculado a un incremento de las exportaciones. Además, el crecimiento de los bienes diferenciados se distribuye de manera amplia y no se concentra en un solo sector.

Por otro lado, la industria automotriz, principal motor de este segmento, atraviesa una transición hacia la fabricación de vehículos utilitarios. Si bien esto conlleva una caída temporal en los despachos, se espera que a partir de 2027 las ventas al exterior se recuperen una vez que todos los nuevos modelos estén disponibles.

robótica industrial,automatización,fábrica moderna,industria 4.0,tecnología,producción,manufactura,brazos robóticos,línea de ensamblaje

Gran Bretaña también avanza en un plan para prohibir o limitar el uso de redes sociales a menores de 16 años

¿Cuándo se trata la reforma laboral en Diputados?

Sharia law victim who fled Somalia issues endorsement in critical Senate race

Reforma laboral: el kirchnerismo advierte que si LLA cambia el artículo de las licencias médicas, el proyecto deberá regresar al Senado

La petrolera italiana ENI elogió su proyecto conjunto con YPF sobre GNL en un artículo del Financial Times

Talleres vs. Gimnasia de Mendoza: formaciones, hora y dónde ver por tv

El Gobierno busca aprobar la reforma laboral y el Régimen Penal Juvenil antes del 1 de marzo

Avistaron una ballena azul en Chubut por primera vez en la historia

Chaotic video shows passengers trading midair blows; plane forced to divert: reports

Uno de los jefes de la CGT adelantó que convocarán a un paro general por la reforma laboral: “Trabajaremos para que sea una gran huelga”

POLITICA3 días ago

POLITICA3 días agoEl Gobierno busca aprobar la reforma laboral y el Régimen Penal Juvenil antes del 1 de marzo

- SOCIEDAD3 días ago

Avistaron una ballena azul en Chubut por primera vez en la historia

- INTERNACIONAL3 días ago

Chaotic video shows passengers trading midair blows; plane forced to divert: reports