ECONOMIA

Reforma laboral: qué decía el artículo sobre el Impuesto a las Ganancias y cómo quedó finalmente

La discusión sobre la reforma laboral presentada por el Gobierno incorporó, en su versión original, un artículo relacionado con el Impuesto a las Ganancias que generó debate en distintos sectores económicos y políticos. El artículo eliminado buscaba reducir la alícuota del impuesto que pagan las grandes empresas, pasando del 30% al 27%, un punto que alteró el diseño final del proyecto y marcó diferencias entre los actores involucrados.

La propuesta inicial, elaborada por el equipo económico, apuntaba a modificar la ley vigente del Impuesto a las Ganancias para las sociedades. Según el texto original, la alícuota del 30% que pagan las empresas con mayores utilidades se reduciría al 27%. Esta iniciativa pretendía equiparar la carga fiscal local con la de otros países de la región y mejorar la competitividad de las firmas argentinas. El cambio se debatió en el marco de la revisión integral del régimen laboral, en la que el Gobierno buscó avanzar sobre distintos aspectos vinculados a la contratación, la litigiosidad y los costos laborales.

El retiro del artículo respondió a la decisión política de no incluir una reforma tributaria de ese calibre dentro de un proyecto orientado principalmente a la modernización laboral. Las autoridades consideraron que una rebaja en la alícuota de Ganancias para grandes empresas tendría un impacto fiscal relevante y no resultaba prioritario en el contexto de la discusión laboral. Esta determinación alteró las expectativas de algunos sectores empresarios que aguardaban una reducción de la presión impositiva sobre las utilidades.

En el texto original del proyecto, el artículo en cuestión establecía: “Las utilidades de las sociedades de capital quedan gravadas con una alícuota del 27%”. Actualmente, la normativa vigente fija una alícuota del 30% sobre las ganancias netas de las empresas que superan determinados montos de utilidad. La modificación propuesta buscaba reducir ese porcentaje y acercarlo al promedio de la región, donde la carga sobre las utilidades empresariales suele ser menor.

El retiro del artículo generó repercusiones en el ámbito empresario. Las principales cámaras industriales y comerciales expresaron su malestar por la decisión de no avanzar con la rebaja. Señalaron que la reducción de la alícuota de Ganancias habría permitido liberar recursos para inversiones y contratación de personal. Sostuvieron que la carga impositiva sobre las utilidades empresariales, junto con la presión tributaria general, condiciona la competitividad y limita el crecimiento del sector privado.

El Gobierno, por su parte, argumentó que el objetivo central del proyecto consistía en introducir cambios en las normas laborales y no en el esquema impositivo. Funcionarios del equipo económico explicaron que una reforma tributaria de tal magnitud requería un debate independiente y un análisis del impacto fiscal sobre las cuentas públicas. La administración priorizó la viabilidad política de la reforma laboral y optó por dejar sin efecto la rebaja de la alícuota de Ganancias.

El debate sobre el nivel de la alícuota de Ganancias para las empresas ocupa un lugar central en la agenda empresaria desde hace varios años. Dirigentes del sector insisten en que la presión fiscal argentina supera la de países vecinos y desalienta la inversión productiva. Los economistas que respaldan la reducción de la carga tributaria afirman que una alícuota más baja sobre las utilidades podría impulsar la generación de empleo y favorecer el crecimiento. Sin embargo, la discusión sobre el equilibrio fiscal llevó al Gobierno a dejar de lado la reforma impositiva en esta instancia.

En la versión final del proyecto, elevada al Congreso, el artículo que proponía la rebaja al 27% no figura. El texto se centra en cambios al régimen de contratación, la regulación de los juicios laborales y la flexibilización de algunas condiciones de empleo. La estructura impositiva para las empresas permanece sin alteraciones, con el esquema de alícuotas vigente para el Impuesto a las Ganancias.

Sectores vinculados a la industria y los servicios insistieron en la necesidad de abordar la cuestión tributaria en futuras iniciativas. Aseguran que la competitividad de las empresas argentinas depende, en gran medida, de la carga fiscal, y que la rebaja en la alícuota de Ganancias sigue siendo una demanda prioritaria. Plantean que el esquema actual genera distorsiones y reduce la capacidad de las firmas para invertir y crecer.

Desde el Gobierno, señalaron que la situación fiscal obliga a posponer toda modificación relevante en los impuestos que gravan a las empresas. El contexto de déficit y la necesidad de mantener la recaudación limitaron el margen de maniobra para introducir cambios en Ganancias. La administración dejó abierta la puerta para revisar el esquema tributario en el futuro, en el marco de una reforma impositiva integral.

Argentina,Congreso,legislación,política,debate,reformas,Javier Milei,Patricia Bullrich,diputados,sesión

La inflación al consumidor en Estados Unidos se redujo ligeramente más de lo previsto en enero, según datos oficiales publicados este viernes, debido a la caída de los precios de la energía.

El índice de precios al consumidor (IPC) aumentó un 2,4% interanual, por debajo del 2,7% de diciembre y ligeramente por debajo de las previsiones de los analistas. Los economistas consultados por The Wall Street Journal anticipaban una inflación del 2,5%.

Los precios subyacentes, que excluyen alimentos y energía por su volatilidad, marcaron un incremento del 2,5%, en línea con lo esperado por los analistas. La variación anual se vio influida porque la lectura elevada de inflación de enero de 2025 ya no forma parte de los últimos doce meses de datos. En comparación con diciembre, el aumento mensual fue del 0,2% para los precios al consumidor y del 0,3% para los subyacentes.

La publicación de estos datos llega después de que se informara un crecimiento del empleo superior a lo previsto y una reducción de la tasa de desempleo al 4,3%.

Pese a la mejora en los indicadores, la Reserva Federal enfrenta un reto: mantener la inflación cerca del objetivo anual del 2%, una meta que no se alcanza desde hace unos cinco años. El presidente del banco central, Jerome Powell, está en los últimos meses de su mandato de ocho años. Los funcionarios buscan equilibrar el combate a la inflación sin dañar el mercado laboral.

El ciclo de subas agresivas en las tasas de interés consiguió moderar los fuertes aumentos de precios registrados en 2022. Con la moderación de la inflación y el enfriamiento del empleo, la Fed recortó casi 2 puntos porcentuales las tasas desde el verano de 2024, antes de pausar los recortes en enero.

El informe de inflación se retrasó levemente debido al reciente cierre parcial del gobierno, que afectó las operaciones del Departamento de Trabajo. El cierre prolongado del otoño pasado dificultó la recopilación de datos de precios, un hecho sin precedentes que podría impactar en las cifras de inflación de los próximos meses. Algunos economistas consideran que la falta de información sobre el alza del costo de la vivienda en octubre redujo artificialmente las estimaciones del año pasado, aunque este problema no afecta a los datos intermensuales más recientes.

La inflación ha descendido desde que la tasa anual llegó a superar el 9% a mediados de 2022. Sin embargo, los incrementos de precios persisten y afectan a los consumidores, generando preocupación entre los responsables de política económica.

Según encuestas recientes, los consumidores siguen señalando los precios altos como una de sus principales inquietudes. Las críticas a la inflación durante la gestión de Biden facilitaron el regreso del presidente Trump a la Casa Blanca.

Muchos economistas prevén una inflación más baja en 2026, ya que la presión sobre los precios parece ceder. Empresas como PepsiCo y General Mills han anunciado reducciones en algunos precios para atraer a consumidores con presupuestos ajustados, lo que sugiere una demanda insuficiente para trasladar mayores costos a los compradores.

Las señales provenientes de encuestas y mercados financieros indican que ni consumidores ni inversores temen un repunte de la inflación. Esto resulta relevante, ya que la expectativa de precios más altos podría impulsar compras anticipadas o generar presión por aumentos salariales, situaciones que pueden concretar las previsiones inflacionarias.

Corporate Events,North America

ECONOMIA

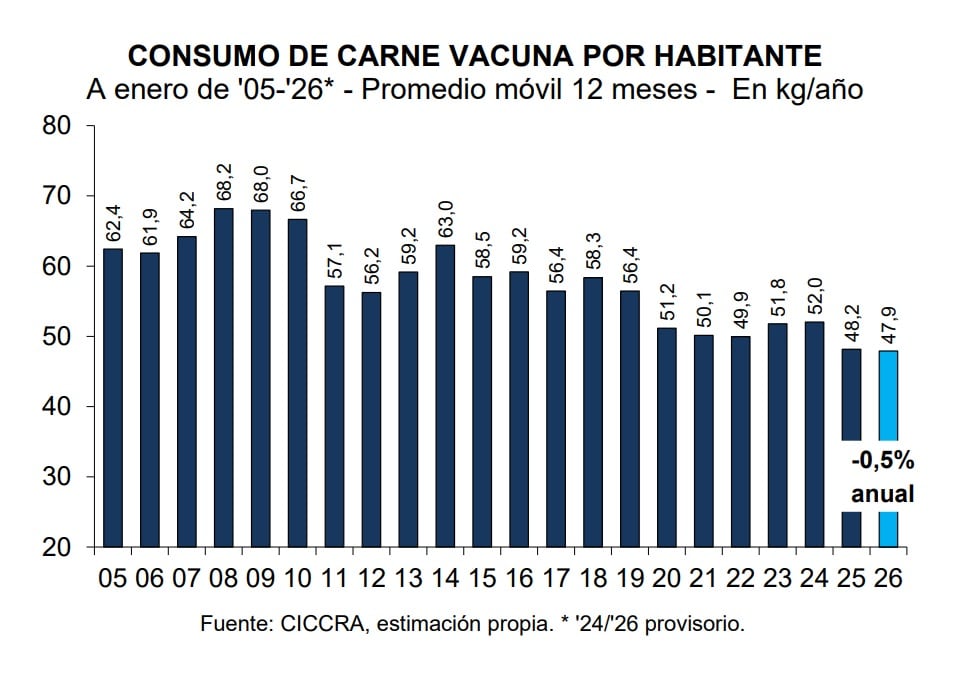

En enero la venta de carne vacuna cayó 13% y el consumo per cápita fue el más bajo de los últimos 20 años

En el inicio de 2026, el sector cárnico argentino registró indicadores que reflejan una profunda contracción tanto en la actividad industrial como en los niveles de consumo doméstico. Según el último Informe Económico Mensual de la Cámara de la Industria y Comercio de Carnes y Derivados de la República Argentina (Ciccra), el consumo aparente de carne vacuna experimentó un retroceso del 13% entre enero de 2025 y enero de 2026. Esta caída sitúa al consumo per cápita en niveles históricamente bajos para el país.

De acuerdo con el documento, el promedio móvil de los últimos doce meses del consumo por habitante se ubicó en 47,9 kilos/año al cierre del primer mes del año. Esta cifra representa una baja del 0,5% respecto al promedio registrado en enero de 2025 y consolida una tendencia decreciente que ha llevado este indicador a su punto más bajo en las últimas dos décadas.

La dinámica del mercado interno está estrechamente ligada a un escenario de baja actividad productiva. En enero de 2026, la faena total de hacienda vacuna se situó en 1,014 millones de cabezas. Este volumen de actividad resultó un 16,1% inferior al de diciembre de 2025 (ajustado por días laborables) y un 11,8% menor en la comparación interanual con respecto a enero del año anterior, lo que equivale a una disminución de 136,24 mil cabezas en términos absolutos.

La entidad sectorial señala que la faena de enero de 2026 ocupó el lugar 36º entre los últimos cuarenta y siete eneros analizados. Esta reducción en la actividad obedece, en gran medida, a factores climáticos y estructurales que han afectado al stock ganadero. Según Ciccra, “la gran seca observada entre 21/22 y 23/24 y las importantes inundaciones registradas en 2024 y 2025, provocaron venta anticipada de hacienda y reducción de existencias, así como un deterioro del índice de preñez”. Estas condiciones derivaron en menores zafras de terneros y en una “tendencia contractiva de la faena total de hacienda en los últimos dos años”.

Como consecuencia directa del bajo nivel de faena, la producción de carne vacuna durante el primer mes de 2026 totalizó 239 mil toneladas res con hueso (tn r/c/h). Este volumen representa una contracción anual del 10%, lo que implica que se produjeron 26,6 mil toneladas menos que en el mismo mes del año previo.

El informe de Ciccra detalla que, en el cierre de 2025, el sector exportador experimentó variaciones significativas según los mercados de destino. Específicamente, en diciembre de 2025 se registraron ventas al exterior por 45,5 mil toneladas peso producto (tn pp), sin contabilizar huesos con carne. Este volumen representó una contracción del 13,8% respecto a noviembre y una disminución interanual del 3,7%.

De acuerdo con el documento, esta tendencia se atribuyó principalmente a los ajustes en las compras de China, mercado que recibió el 55,9% de los envíos en diciembre pero que redujo sus adquisiciones un 25,6% mensual y un 15,4% interanual. El informe señala textualmente: “En la comparación mensual, también descendieron los envíos a los Países Bajos (-29,7%), Alemania (-31,2%), Chile (-26,2%), Canadá (-69,1%), Italia (-52,5%) y España (-18,8%)”.

Sin embargo, esta caída generalizada fue parcialmente mitigada por otros mercados. Las mayores ventas a Israel (+136,9%) y Estados Unidos (+22,8%) “permitieron compensar poco más de 40% de las menores ventas a estos siete destinos”. En la comparación interanual, el crecimiento hacia estos dos países fue aún más marcado, con alzas del 64,9% y 115,1% respectivamente.

En cuanto a los ingresos, la facturación por exportaciones en el último mes de 2025 alcanzó los 321 millones de dólares. China generó el 38,6% de estas divisas, seguida por Israel (17,8%) y Estados Unidos (15,1%). El precio promedio por tonelada peso producto se ubicó en 7.053 dólares, lo que representó una mejora del 6,7% respecto a noviembre y un notable incremento del 36,5% en relación a diciembre de 2024.

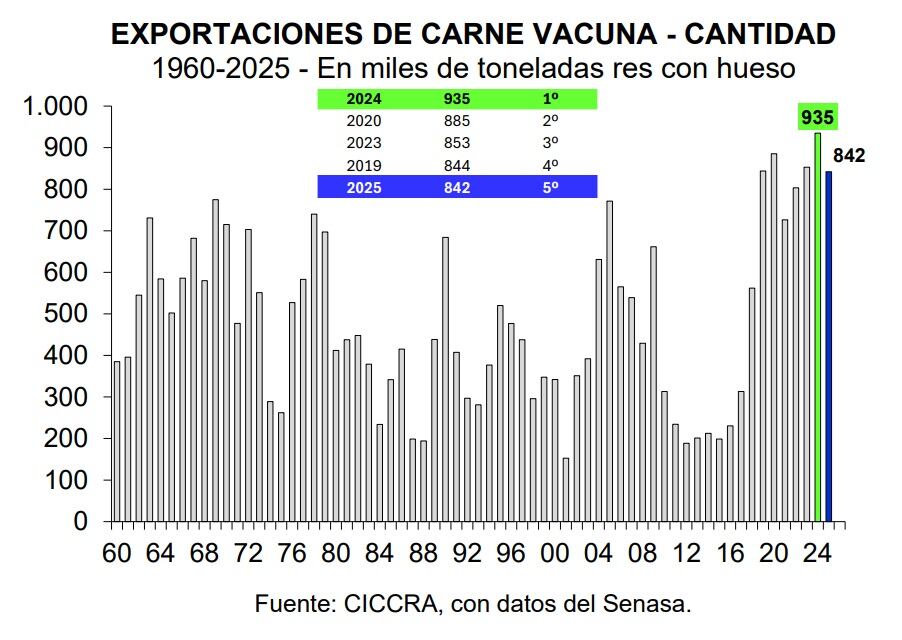

Al analizar el balance anual de 2025, la industria frigorífica exportó un total de 842 mil toneladas res con hueso (tn r/c/h), consolidándose como el quinto mejor año de la historia para el sector. No obstante, las 575,5 mil tn pp exportadas en todo el año pasado marcaron una baja del 8,6% anual respecto al récord de 2024, explicada por menores compras chinas en periodos específicos.

Para el inicio de 2026, las estimaciones de la cámara indican una estabilización en los volúmenes. Se proyecta que las exportaciones de enero de 2026 habrían sido equivalentes a 57 mil tn r/c/h, una cifra “similar a la registrada en enero de 2025 (+1,0%)”. Este sostenimiento del frente exportador, en un mes de bajísima producción total, es el factor que explica por qué la disponibilidad de carne para el mercado interno se redujo drásticamente hasta alcanzar mínimos históricos

El comportamiento del consumo también se vio influenciado por la dinámica de los precios en las carnicerías y supermercados. En el primer mes del año, el rubro de carnes y derivados dentro del IPC-GBA registró un alza del 4,4% mensual. Al analizar el comportamiento interanual, el incremento en este rubro alcanzó el 54,7%, superando significativamente al nivel general de inflación, que fue del 32,7% en el mismo periodo.

Específicamente para la carne vacuna, Ciccra indica que “en los últimos doce meses el alza llegó a 70,8%, guarismo que se mantuvo levemente por debajo del aumento del precio promedio de la hacienda en pie negociada en Cañuelas (73,0%)”. Entre los cortes más consumidos, el asado lideró las subas con un incremento interanual del 74,2%, seguido por el cuadril (73,7%), la paleta (72,7%) y la nalga (72,7%).

En enero de 2026, los valores promedio relevados en el Gran Buenos Aires mostraron que el kilo de asado se ubicó en $15.942, el de cuadril en $18.324,2 y el de nalga en $18.998,9. En paralelo, otros sustitutos como el pollo entero también registraron aumentos considerables, con una suba del 8,9% mensual, alcanzando un precio promedio de $4.074,6 por kilo.

ECONOMIA

Qué sectores tendrán la obligación de emitir comprobantes electrónicos, según una nueva norma de ARCA

La Agencia de Recaudación y Control Aduanero (ARCA) modificó el régimen de emisión de comprobantes con la Resolución General 5824, que actualiza la normativa vigente y alcanza a sectores que hasta ahora estaban exceptuados.

A partir del 1° de julio de 2026, bancos, compañías de seguros, emisoras de tarjetas, instituciones educativas privadas y entidades de medicina prepaga deberán emitir comprobantes electrónicos que cumplan con todos los requisitos formales de ARCA.

Hasta ahora, estas entidades generan documentos operativos o informativos, como resúmenes, liquidaciones, pólizas o extractos, que informan las operaciones pero no son comprobantes fiscales completos. La RG 5824 cambia esa dinámica y asegura que todas las transacciones queden registradas de manera oficial y digital.

Uno de los cambios más importantes es la incorporación del Comprobante de Liquidación Electrónica Mensual. Este documento permite a los responsables emitir un único comprobante mensual por cliente o facturar operación por operación. La opción mensual resulta especialmente útil para bancos, tarjetas y seguros, donde el volumen de transacciones es muy alto y emitir un comprobante individual por cada movimiento sería complejo.

Los comprobantes deben emitirse hasta el último día del mes y ponerse a disposición de los clientes en un plazo máximo de 10 días.

La RG 5824 incluye a distintos actores:

- Entidades financieras reguladas por la Ley N° 21.526.

- Compañías de seguros incluidas en la Ley N° 20.091, con excepción de ciertos seguros de caución.

- Emisoras y administradoras de tarjetas de crédito y prepagas, y operadores de pagos por transferencias según normativa del BCRA.

- Instituciones educativas privadas, confesionales y no confesionales, bajo la Ley N° 26.206.

- Entidades de medicina prepaga, constituidas como asociaciones, fundaciones o entidades civiles según la Ley N° 26.682

REUTERS/Francisco Loureiro

Los responsables deberán informar a ARCA los puntos de emisión de estos comprobantes. Esto incluye sucursales, locales, agencias o cualquier punto de venta donde se realicen operaciones. La información se actualiza al iniciar actividades, habilitar un nuevo local o cerrar un punto de venta. Una vez dado de baja un punto, no puede reutilizarse.

Los puntos de venta se registran en el Sistema Registral, dentro de la opción “F 420/D – Declaración de domicilios”. También se pueden vincular a la actividad económica que corresponda. Para habilitarlos se utiliza el servicio “Administración de Puntos de Venta y Domicilios” con Clave Fiscal Nivel 3 como mínimo.

La RG 5824 establece que los comprobantes a consumidores finales deben incluir la identificación del cliente cuando el responsable lo solicite para poder computar deducciones en el impuesto a las ganancias. Para operaciones iguales o superiores a $10.000.000, se deben registrar datos como DNI, CUIL o CDI. Los extranjeros pueden usar pasaporte o documento de identidad de su país. Si el sistema de facturación no permite ingresar toda la información, se puede usar “NR” (“No Requerido”) o ceros. Además, se puede registrar el CUIT del cliente para efectos fiscales.

Según Sebastián Domínguez, CEO de SDC Asesores Tributarios, la norma representa un cambio importante para los sectores alcanzados, ya que obliga a emitir comprobantes electrónicos completos y elimina la posibilidad de usar documentos informativos que no cumplían con la normativa.

Domínguez explicó que el comprobante de liquidación electrónica mensual facilita la gestión en empresas con mucho volumen de operaciones, permite consolidar todos los movimientos de un cliente en un solo documento y mantener el control fiscal de manera más ordenada.

El especialista destacó que la norma forma parte de un proceso de digitalización y estandarización de la información fiscal. Amplía los datos disponibles para ARCA, facilita la presentación de declaraciones juradas y permite fortalecer los controles a partir de información directa de las operaciones.

De acuerdo con Domínguez, 2026 será un año de adaptación tecnológica para los sectores alcanzados, y 2027 marcará el primer período en que ARCA contará con información completa de estas operaciones bajo comprobantes electrónicos.

La resolución entró en vigencia desde su publicación en el Boletín Oficial, pero la obligación de emitir comprobantes electrónicos comenzará con las operaciones realizadas desde el 1° de julio de 2026. Desde esa fecha también estará disponible la opción de vincular los puntos de venta con la actividad económica declarada en el Sistema Registral.

Corporate Events,South America / Central America,BUENOS AIRES

Licencias por enfermedad y billeteras virtuales: los puntos más conflictivos de la reforma laboral que complican la negociación del Gobierno

La inflación interanual en Estados Unidos en enero fue menor a la esperada: 2,4%

Canales para ver el Gimnasia vs. Estudiantes por el Torneo Apertura

Nicolás Repetto mostró la carita del bebé de Juana Repetto desde la internación y se armó un escándalo: El conductor subió un hermoso mensaje pero lo obligaron a borrarlo

Reforma Penal Juvenil: cómo funciona el sistema escalonado de sanciones para menores

Colocar papel aluminio en la maceta del tomate: para qué sirve y cómo aplicarlo

A quién afecta la Reforma laboral: estos son los puntos clave del proyecto de Milei

Reforma laboral: la modificación sobre accidentes o enfermedades ajenas al trabajo

Cayeron 20% las ventas de automóviles en China y el régimen impone medidas para regular el mercado

El Barça y media Europa esperan: la joya de 19 años Diomandé atrapada en un lío legal

POLITICA2 días ago

POLITICA2 días agoEl Gobierno busca aprobar la reforma laboral y el Régimen Penal Juvenil antes del 1 de marzo

- SOCIEDAD2 días ago

Avistaron una ballena azul en Chubut por primera vez en la historia

- INTERNACIONAL2 días ago

Chaotic video shows passengers trading midair blows; plane forced to divert: reports