ECONOMIA

Requisitos, multas, límites y otras claves de la ley de inocencia fiscal

El Congreso transformó en ley el proyecto de Inocencia Fiscal promovido por el gobierno de Javier Milei, que propone redefinir la relación entre el Estado y los contribuyentes y fomentar el uso de los “dólares del colchón”. La iniciativa introduce cambios en el régimen penal tributario, en los procedimientos de fiscalización y en la declaración jurada simplificada del Impuesto a las Ganancias, con el propósito de simplificar trámites y reducir la carga administrativa.

Es importante destacar que la medida no contempla un régimen de blanqueo de capitales ni modifica la estructura del impuesto. Su objetivo es permitir que los argentinos puedan utilizar sus ahorros, hasta un límite de $100 millones, sin ser sancionados por el fisco.

La propuesta del Ejecutivo surge en un contexto en que, según el Indec, al cierre del tercer trimestre de 2025, los argentinos atesoraban alrededor de USD 254.000 millones en divisas fuera del sistema financiero, cifra inferior a los USD 256.500 millones registrados en diciembre de 2023. Durante las gestiones de Mauricio Macri y Alberto Fernández, estos dólares informales aumentaron significativamente debido a las restricciones para la compra oficial de moneda extranjera.

“Lo que intentamos fue generar una reparación histórica del ahorro de los argentinos”, señaló Juan Pazo, ex titular de ARCA.

“El principio de ley de inocencia fiscal tiene límites. Si uno supera los mil millones de pesos de ingresos anuales, si tiene más de diez mil millones de pesos de patrimonio o si es un gran contribuyente nacional, no puede acceder a los beneficios del régimen simplificado de Ganancias”, explicó. Esa restricción constituye una diferencia clave respecto de los esquemas de blanqueo anteriores, que no contemplaban límites de este tipo.

Pazo explicó que, cuando no se superan los umbrales establecidos, las personas pueden disponer libremente de sus ahorros, ya sea depositándolos en una entidad bancaria, utilizándolos para la compra de una propiedad con previa bancarización o ejerciendo plenamente la disponibilidad de esos fondos.

“Durante décadas hubo una combinación de un sistema impositivo asfixiante, control de cambios e inflación alta que empujaron a millones de argentinos a la informalidad y la evasión”, afirmó.

Al mismo tiempo, la ley establece un aumento de más de 100.000% en las multas automáticas para personas y empresas que no presenten en tiempo y forma la documentación requerida ante ARCA.

Por ejemplo, la penalidad prevista en el artículo 38, que actualmente es de $200 para personas humanas, se eleva a $220.000, mientras que para personas jurídicas sube de $400 a $440.000. Estas sanciones corresponden a la falta de presentación puntual de las declaraciones juradas.

El ministro de Economía, Luis Caputo, aclaró que no se impondrán sanciones automáticas, sino que el ente recaudatorio notificará previamente al contribuyente, otorgando la posibilidad de regularizar la situación antes de aplicar una penalidad económica.

“Hablé con el equipo de ARCA y van a trabajar en la reglamentación de una solución que irá en el siguiente sentido: en cuanto ocurra el vencimiento del plazo para presentar la DDJJ, en vez de intimar y aplicar la multa directamente, ARCA va a enviar un recordatorio por 10/15 días hábiles. Una vez transcurrido ese plazo, recién ahí se va a intimar y aplicar la multa», señaló el titular del Palacio de Hacienda.

El régimen actualizado modifica los montos desde los cuales la evasión fiscal pasa a considerarse delito penal. De acuerdo con un análisis del estudio Lisicki, Litvin & Abelovich, la figura de evasión simple queda configurada cuando el monto evadido alcanza los $100 millones.

Martín Caranta, socio del área de Impuestos de la firma, aclaró que ese valor funciona como un umbral mínimo, pero no es suficiente por sí solo, ya que también debe existir un incumplimiento efectivo de una obligación tributaria, lo que implica la concurrencia de un elemento objetivo y otro subjetivo.

Respecto de la evasión agravada, la normativa eleva el monto mínimo de $15.000.000 a $1.000.000.000. Cuando la maniobra incluye el uso de personas interpuestas, entes intermediarios, esquemas societarios complejos, patrimonios de afectación, fideicomisos o jurisdicciones no cooperantes con el objetivo de ocultar al verdadero responsable, el piso se incrementa de $2.000.000 a $200.000.000.

Ese mismo umbral aplica también a los supuestos en los que se obtienen exenciones, reducciones u otros beneficios impositivos mediante prácticas fraudulentas.

En los casos en que la operatoria contempla, de manera total o parcial, la utilización de facturas o documentación apócrifa, la evasión agravada se establece a partir de los $100.000.000, sustituyendo el límite previo de $1.500.000.

- Principio de Inocencia Fiscal: El proyecto se sustenta en la presunción de que los contribuyentes cumplen con sus obligaciones, salvo prueba en contrario. La autoridad tributaria no podrá presumir de manera automática la existencia de evasión en todos los supuestos y deberá orientar sus tareas de control y eventuales denuncias penales únicamente a aquellos casos en los que existan evidencias concretas de incumplimientos o conductas dolosas. El objetivo es fortalecer la confianza en el sistema impositivo, simplificar los procedimientos y priorizar el cumplimiento voluntario.

- Modificaciones al régimen penal tributario: La iniciativa actualiza los montos a partir de los cuales una falta deja de tener carácter administrativo y pasa al ámbito penal, adecuando los umbrales a la inflación acumulada desde 2017. Se conserva la posibilidad de evitar la denuncia penal si el contribuyente cancela la deuda y los intereses antes de que se formalice la denuncia, aunque este recurso solo podrá utilizarse una vez por cada persona. No se promoverán acciones penales cuando no se acredite intención de evadir, incluyendo situaciones basadas en interpretaciones razonables de la norma o presentaciones espontáneas realizadas antes de una fiscalización.

- Extinción de la acción penal y prescripción de facultades: El texto aprobado establece que la acción penal se extingue cuando prescriben las facultades del fisco para determinar o exigir el tributo. En consecuencia, si el Estado pierde la posibilidad de reclamar la deuda por la vía administrativa, tampoco podrá sostener un proceso penal. Asimismo, se excluye expresamente la posibilidad de finalizar causas penales tributarias mediante mecanismos de conciliación o reparación integral, a diferencia de otros tipos de delitos.

- Penas y figuras penales específicas: Se fijan penas de prisión de dos a seis años para quienes simulen la cancelación total o parcial de impuestos o aportes al sistema de seguridad social mediante el uso de documentación falsa, declaraciones inexactas o maniobras engañosas. Esta figura se configura cuando el monto comprometido supera el equivalente a 115 salarios mínimos, vitales y móviles por ejercicio anual en materia impositiva, o 23 salarios mínimos por mes en el caso de aportes y contribuciones.

- Actualización anual de montos y difusión de valores vigentes: Todos los importes previstos tanto en el régimen penal tributario como en el régimen simplificado se ajustarán de manera anual a partir del 1 de enero de 2027, según la variación de la Unidad de Valor Adquisitivo (UVA). La administración tributaria deberá publicar cada año los nuevos valores, con el propósito de evitar desfasajes derivados de la inflación.

- Cambios en procedimientos y plazos de prescripción: El proyecto introduce modificaciones en el esquema de multas por incumplimientos formales y redefine los plazos de prescripción. Para los contribuyentes con cumplimiento regular, el plazo general se reduce de cinco a tres años, siempre que no se detecten diferencias relevantes. En el caso de los no inscriptos, el plazo continúa siendo de diez años. Además, se elimina la suspensión automática de la prescripción por el inicio de una determinación de oficio, lo que obliga al fisco a actuar dentro de plazos más acotados. También se apunta a armonizar los plazos entre impuestos nacionales, provinciales y municipales.

- Reducción de multas administrativas para personas humanas y pymes: La propuesta contempla una disminución de las multas administrativas para personas físicas y pequeñas y medianas empresas, con quitas que pueden alcanzar hasta el 90%, siempre que no se trate de grandes contribuyentes. La finalidad es aliviar la carga sancionatoria sobre los sectores de menor tamaño y fomentar la adhesión voluntaria al cumplimiento fiscal.

- Régimen opcional de declaración jurada simplificada de Ganancias: Se crea un sistema optativo de declaración simplificada del Impuesto a las Ganancias para personas humanas y sucesiones indivisas con ingresos anuales de hasta $1.000 millones y un patrimonio de hasta $10.000 millones. Bajo este esquema, ARCA confeccionará la declaración con la información disponible y quienes abonen en término quedarán liberados de otras obligaciones formales, salvo en casos de errores graves o diferencias sustanciales.

- Efecto sobre los “dólares del colchón” y ausencia de un blanqueo de capitales: Si bien la iniciativa se presenta como un estímulo para transparentar ahorros no declarados, no incorpora un régimen específico de exteriorización de bienes ni modifica el Impuesto a las Ganancias. El impacto sobre los denominados “dólares del colchón” sería indirecto: al suprimirse la obligación de declarar la evolución patrimonial dentro del régimen simplificado y limitarse el uso de presunciones automáticas, disminuye el riesgo de fiscalizaciones por incrementos patrimoniales sin justificación. ARCA conserva, no obstante, la facultad de fiscalizar y cuestionar las declaraciones cuando detecte inconsistencias relevantes.

- Modernización de la administración tributaria: La efectividad de la reforma dependerá en gran medida de la capacidad del organismo recaudador para avanzar en su modernización y en la incorporación de tecnología. Sin una mejora sustancial en las herramientas informáticas y de gestión, la evasión fiscal continuará siendo un problema estructural.

80-89 years,active seniors,adult,adults only,apartment,banking,business finance and industry,buying,calculating,calculator,casual clothing,caucasian ethnicity,cheerful,comfortable,communication,computer,connection,cozy,crisis,debt,document,domestic life,economic depression,finance,finance and economy,financial bill,horizontal,house,indoors,internet,laptop,lifestyles,living room,mature men,men,one man only,paper,paying,photography,residential building,senior adult,senior men,silver surfer,sitting,sofa,table,technology,touching,using laptop,wireless technology

El presidente Javier Milei reconoció que algunos sectores de la economía argentina van a desaparecer como consecuencia del cambio de modelo aplicado por su gestión.

Al analizar el rumbo del país y la evolución de índices de actividad, el jefe de Estado planteó: “Si está está shockeando la economía con reformas estructurales todo el tiempo, no puede pretender que no haya sectores que desaparezcan”.

Y agregó: “Obviamente que a algunos sectores les va a ir muy bien y a otros, si no se adaptan, les va a ir mal”.

Para explicar la importancia de los cambios aplicados por su administración, Milei dijo que el país iba rumbo a convertirse en Venezuela y analizó que antes de su llegada se protegía a “dos o tres vivos” que “se dedicaban a cazar en el zoológico a expensas de los argentinos de bien y en connivencia con políticos corruptos”. “Ese no es nuestro modelo”, puntualizó en diálogo con la periodista Julieta Tarrés en Fm Now.

Noticia en desarrollo

ECONOMIA

Controladores aéreos levantaron el plan de lucha y esperan por la reincorporación de los despedidos

Asamblea de ATEPSA aprobó el acuerdo salarial, con mejora para los adicionales. Conformaron una mesa para la reincorporación de los cesanteados.

09/03/2026 – 07:18hs

La conducción de la Asociación de Técnicos y Empleados de Protección y Seguridad a la Aeronavegación (ATEPSA) confirmó el acuerdo salarial para el período diciembre 2025-mayo 2026, que además incluye mejoras en asignaciones y la actualización en abril de las mediciones inflacionarias y su impacto en los ingresos del personal de la actividad.

En una masiva asamblea, los trabajadores y trabajadoras aprobaron por amplia mayoría el acuerdo que contempla un incremento paritario distribuido en los meses mencionados; el aumento en el concepto de refrigerio y «la revisión, en el mes de abril, del concepto de complejidad», explicaron desde ATPSA.

Con la mira puesta en la reincorporación de los despedidos

Amén del acuerdo salarial, el gremio y los directivos de la Empresa Argentina de Navegación Aérea (EANA) y la Administración Nacional de Aviación Civil (ANAC) se comprometieron en el armado de una mesa de negociación para discutir la reincorporación de los despedidos durante el año pasado, uno de los motivos que disparó el conflicto.

Fuentes gremiales advirtieron que «estaremos atentos al compromiso asumido por los funcionarios, que esperamos que respeten para sostener el diálogo y la paz social y no volver a empujarnos a tomar medidas de fuerza» y agregaron que «durante todo este tiempo soportamos la presión de la inflación y el incremento de las operaciones aéreas sin recibir aumentos salariales ni inversiones operativas».

Subrayaron que «a pesar de ello, supimos sostener el conflicto con coraje e integridad, sin someternos a las presiones de la patronal«, remarcando que «por eso, para revertir definitivamente esta situación, debemos continuar reclamando un salario justo y hacer respetar nuestro convenio colectivo de trabajo».

El sindicato encabezado por Paola Barrita declaró que «el camino de lucha iniciado por ATEPSA, demostrado en cada medida de fuerza, movilización y asamblea, fortalece y reafirma la representación sindical en todos los aeropuertos del país, siendo la única herramienta para defender nuestro salario y sostener un alto nivel de profesionalismo en los servicios de navegación aérea».

Por el cumplimiento del convenio colectivo de trabajo

Desde hace casi un año la ATEPSA venía reclamando una mesa de discusión advirtiendo que «no se está cumpliendo el convenio colectivo de trabajo». En esa línea exigió que tanto a la EANA como la ANAC asuman sus funciones con responsabilidad para «garantizar el derecho legítimo de los trabajadores a manifestarse».

Las tareas de los controladores aéreos son asegurar la seguridad y eficiencia del tránsito aéreo y dirigir el tráfico aéreo en el espacio aéreo y sobre el terreno, utilizando radio, radar y sistemas de iluminación.

Coordinan con otros controladores de sectores adyacentes para planificar la entrada y salida de aeronaves en sus áreas de responsabilidad. Manejan los planes de vuelo, tanto de salida como de llegada, y brindan información a los pilotos sobre condiciones meteorológicas y otros datos relevantes y proporcionan información a los pilotos sobre condiciones meteorológicas, trabajos en pista y otros datos que puedan afectar la seguridad de la operación.

Asimismo, supervisan la correcta operación de las instalaciones aeroportuarias y el funcionamiento de los equipos. Participan en la gestión de las medidas de control de afluencia en caso de situaciones imprevistas y realizan tareas de archivo y documentación de mensajes y registros.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,controladores aéreo,paro,acuerdo,salarios

ECONOMIA

Un informe privado analizó el aumento de la morosidad bancaria: los factores que la explican

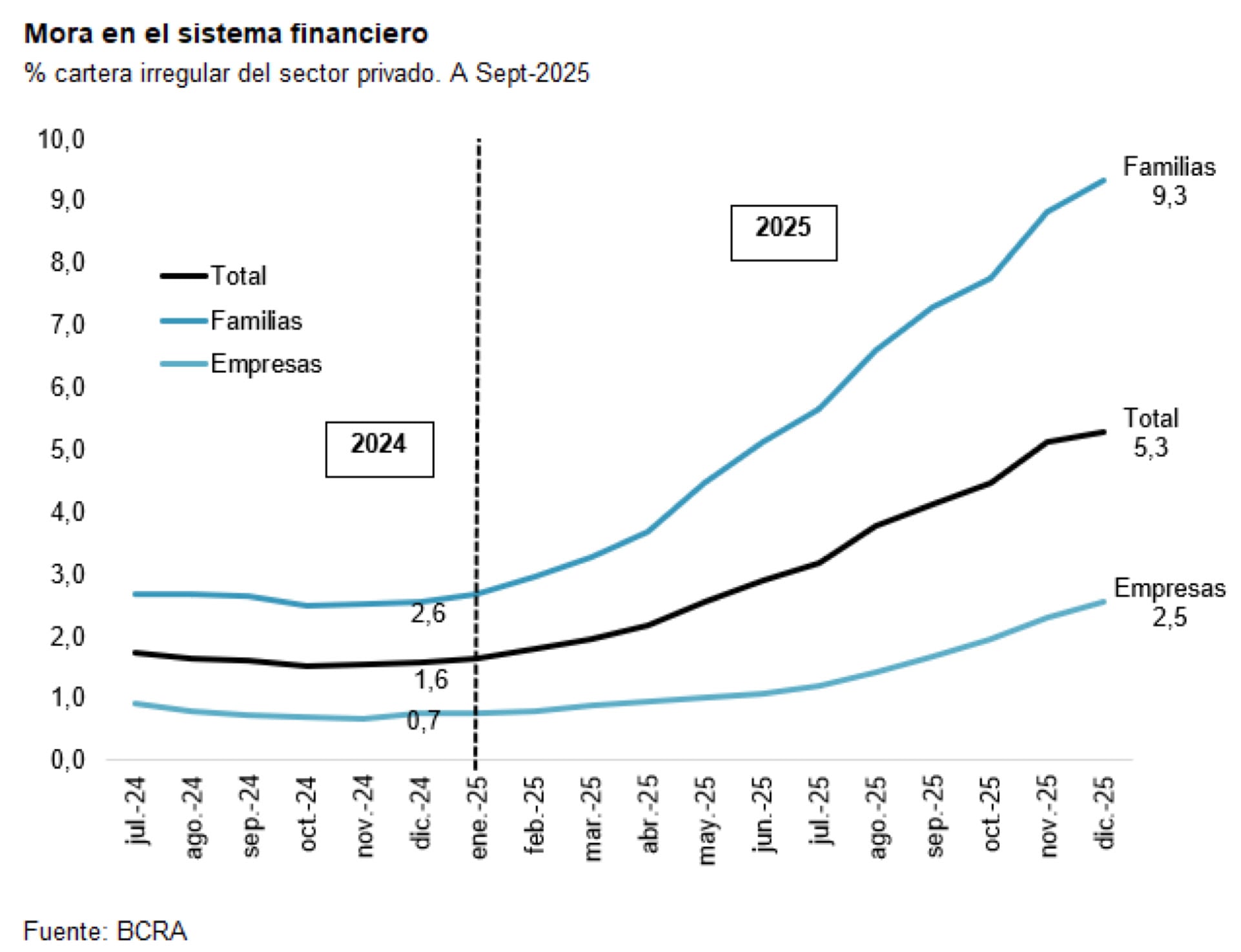

Partiendo de niveles muy bajos, los préstamos de los bancos al sector privado aumentaron fuertemente durante 2024 y 2025. Y aunque el aumento de la morosidad en escenarios así era esperable, “ratios de mora que se triplican o cuadriplican en apenas un año son el reflejo de dificultades en los mercados reales y financieros, que se traducen en las tasas de interés, entre otros”, dice un informe de la consultora Quantum.

El informe reconoce que la economía argentina está aún en un proceso de transición, que los bancos han ido ajustando su negocio y prestándole relativamente más al sector privado que al sector público y que en 2025 estuvieron expuestos a una mayor volatilidad y niveles más altos de tasa de interés en pesos, lo cual impactó en la mora. Pero si bien espera que la situación tienda a acomodarse, “el problema de la mora podría no haber terminado, en particular en el caso de las empresas”.

El aumento de la morosidad, explica, se produjo al cabo de un aumento significativo de los préstamos en pesos, tanto en 2024 como en 2025. La tasa de crecimiento real anual del crédito total al sector privado, precisa, fue de 54% en 2024 (+58% familias y +52% empresas) y 28% en 2025 (+35% familias y +10% empresas).

En ese contexto se podía espera un aumento de la morosidad, pero el aumento fue muy acelerado. Inicialmente, fue superior en las familias (créditos personales y financiamiento vía tarjetas de crédito), y relativamente más baja en empresas.

La mora total comenzó a aumentar desde principios del 2025 y pasó de 1,6% de la cartera de préstamos al sector privado en diciembre 2024 a 5,3% un año después. “En el caso de los préstamos a familias, la morosidad pasó en el mismo periodo de 2,6% a 9,3% y en las empresas de 0,7% a 2,5”, precisa.

A fines del año pasado, las líneas con mayor morosidad eran las de préstamos personales (11,9%) y las de financiamiento vía tarjetas de crédito (8,6%). Entre las empresa, en tanto, la mayor morosidad se observa en los “Adelantos en cuenta” (4,9%).

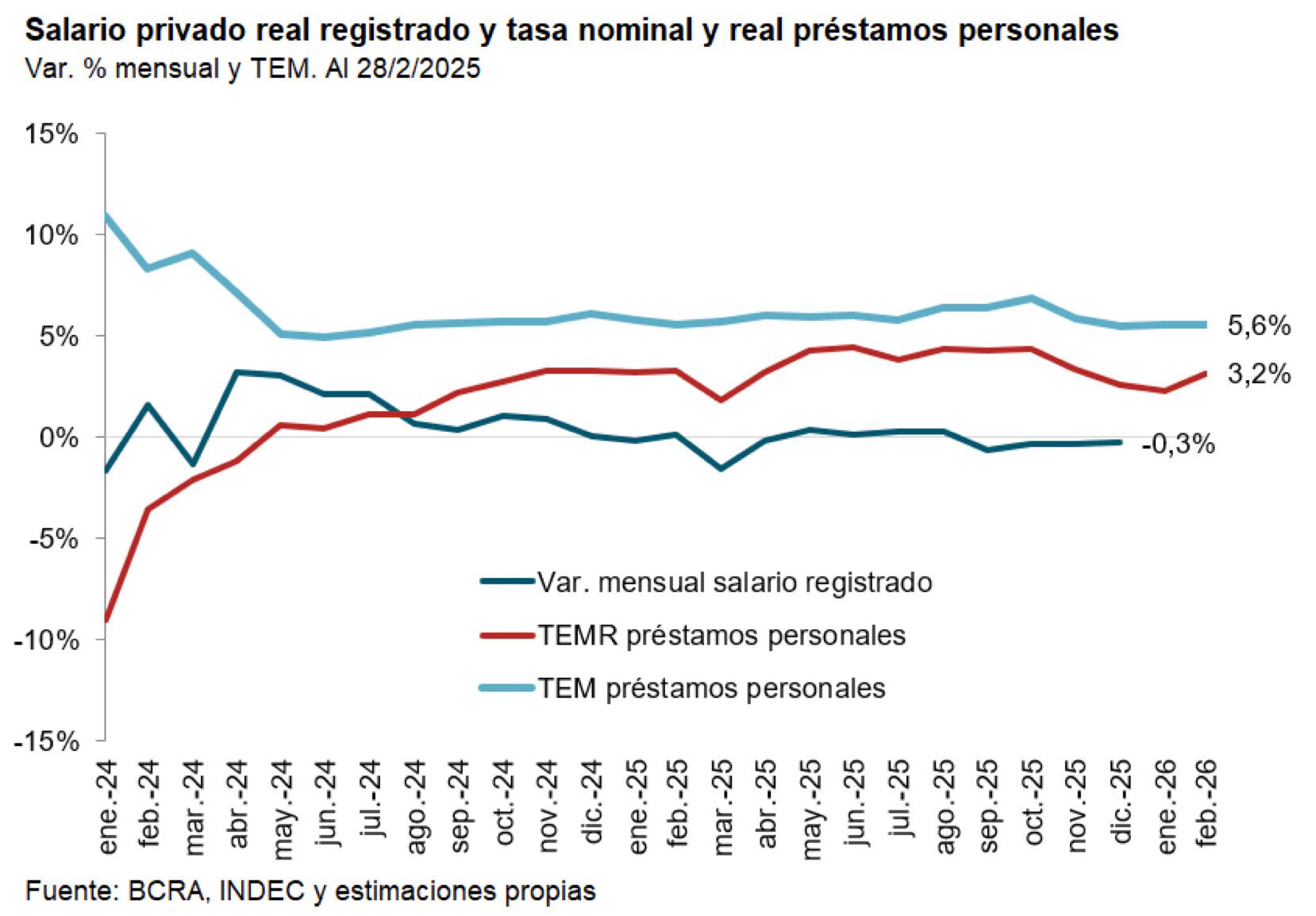

En cuanto a las causas del aumento de la morosidad, Quantum considera que uno de los principales factores fue el aumento de tasas de interés en el tercer trimestre de 2025, cuando la tasa pasiva TAMAR promedió el 3,8% de tasa efectiva mensual, la activa de adelantos del 5% y la de Préstamos personales 6,3%, contra una inflación mensual promedio del período de 1,9 por ciento. En el caso de las familias eso contribuyó al aumento de la relación cuota a pagar sobre ingresos.

Sucede, explica Quantum, que la reducción de la tasa de inflación hace que las cuotas fijas de los préstamos se licúen menos “y, consecuentemente, aun con salarios reales constantes, el tomador de préstamos ve reducida la disponibilidad de fondos respecto de lo planeado si al momento de tomarlo proyectaba una tasa de inflación mayor”.

Según el informe, el aumento del salario real debería haber mitigado este efecto, pero no fue lo que sucedió.

“Comparando el índice de salario formal del sector privado y la tasa de interés real de un préstamo personal se observa que entre diciembre de 023 y hasta mayo de 2024 la variación mensual del salario real fue superior a la tasa de interés real.

Pero, a partir de julio 2024 la tasa de interés real mensual no sólo es positiva, sino que supera a la variación del salario real en forma continua, generando una diferencia acumulada significativa”, de ahí el fuerte y acelerado aumento de la morosidad de las familias, azuzada además por la evolución del mercado de trabajo. Si bien la actividad económica creció 11,9% entre diciembre de 2023 y diciembre de 2025, precisa Quantum, la caída del empleo formal privado de 2,9% (170.000 empleados) también incidió sobre la mora de los bancos, pero con heterogeneidad en la evolución sectorial. Y da como ejemplo que mientras la Construcción cayó 6,4%, la intermediación financiera creció 32,6%, un contraste abrumador sobre la renguera del mercado crediticio.

Tras las 90 reformas que anunció Milei, el peronismo quiere evitar que LLA se adueñe de la agenda del Congreso

Javier Milei: “Usted no puede pretender que haya sectores que no desaparezcan”

Vitor Roque, imparable: protagonista en las elecciones del Barça… y héroe en Brasil

Los países del G7 evaluarán el uso de las reservas petroleras para detener la suba del barril por la guerra en Medio Oriente

¡Tatiana! La Tora contó que fue amante de alguien comprometido muchos años: “Fui un cachivache hasta que conocí a Cristo”

El Gobierno oficializó a Santiago Viola como secretario de Justicia y a Sebastián Amerio como procurador del Tesoro

Javier Milei habló de la crisis con la vicepresidenta: “No quiero la renuncia de Victoria Villarruel”

Fabi Cantilo festejó sus 67 años: invitados famosos, el regalo de Fito Páez y el susto que terminó en la guardia

Ian Lucas se hartó de las mentiras de Evangelina Anderson y confirmó que fueron novios: “Ella me da vergüenza”

Wanda Nara involucrada en la separación de su hijo Valentino: su ex nuera contó toda la verdad

CHIMENTOS2 días ago

CHIMENTOS2 días agoWanda Nara involucrada en la separación de su hijo Valentino: su ex nuera contó toda la verdad

- ECONOMIA3 días ago

«Crisis industrial masiva»: alarmante informe de la UBA se mete en la pelea de Milei con la UIA

- CHIMENTOS18 horas ago

La cruda confesión de Amalia Granata por el trastorno que sufre su hijo Roque: “Le hicimos estudios y salió que tiene TDAH, dislexia y disgrafia”