ECONOMIA

Reservas del BCRA treparon u$s550 millones en la semana a su mayor nivel en más dos años

Las reservas brutas del Banco Central subieron este viernes u$s89 millones con respecto a la jornada previa y alcanzaron un monto de u$s39.165 millones, el más alto en más de dos años. Es la segunda suba consecutiva luego del alza del jueves de u$s445 millones

En la octava rueda desde la salida del cepo, el Banco Central no intervino en el mercado oficial de cambios, en una jornada en la cual el tipo de cambio en el segmento mayorista finalizó en $1.169,50 para la venta, con lo cual bajó $4,50 con respecto al cierre de ayer.

Las reservas del Banco Central subieron a su valor más alto en más de dos años

El stock de reservas brutas es el nivel más alto desde el 23 de febrero de 2023, cuando en las arcas de la entidad monetaria había u$s39.183 millones.

De esta manera, las reservas brutas registraron un aumento semanal de u$s550 millones, por efecto fundamentalmente de la suba del oro y de los depósitos en dólares. En ese sentido, los analistas de PPI estiman que el aumento «se explicaría mayormente por suba de encajes, producto del incremento de los depósitos en dólares impulsado por las compras de divisas del retail».

En lo que va de abril, las reservas crecen u$s14.113 millones, impulsado por el ingreso del primer desembolso del FMI por u$s12.000 millones, y un giro del Banco Mundial por u$s1.500 millones.

A su vez, las reservas brutas evidencian en lo que va del año un aumento de u$s9.553 millones.

¿En cuanto están las reservas netas y las líquidas?

En PPI calcularon que al 22 de abril «las reservas netas valuadas a precios de mercado y sin considerar como pasivos de corto plazo los depósitos en dólares del Tesoro en el BCRA y los pagos de BOPREAL a 12 meses vista se encontraban en u$s5.391 millones.

Asimismo, indicaron que «en la medición que sí contempla como pasivos los depósitos en dólares del Tesoro en el BCRA por u$s2.023 millones (excluyendo los u$s12.000 millones del FMI y u$s1.500 millones del Banco Mundial) y pagos de BOPREAL a 12 meses por u$s2.678 millones, las reservas netas se ubicaban en un estimado de u$s658 millones.

«Nuestra métrica de reservas líquidas se posicionaba en u$s17.067 millones al 22 de abril, dado que el BCRA publicó en su balance anual que del swap chino sólo queda en uso 21.000 millones de yuanes, ya que 14.000 millones se pagaron en julio 2024. La holgada posición de liquidez del BCRA, la mayor desde septiembre 2021, es la que le aporta credibilidad a la banda superior en torno a $1.400», señalaron.

BCRA no intervino en la semana

Es la octava rueda consecutiva que el BCRA se mantiene ausente en el mercado cambiario, es decir que no compró ni vendió divisas. El plan oficial es esperar que el tipo de cambio vaya al piso de la banda y recién ahí que la entidad monetaria salga a comprar.

Al respecto, en PPI señalaron que «el equipo económico sigue remarcando la idea de que el BCRA no intervendrá hasta que el dólar toque el piso o techo, dejando que dentro de la banda su valor resulte del equilibrio entre oferta y demanda, y esto no es un dato menor teniendo en cuenta la meta de acumulación de reservas neta que exige el FMI para el 13 de junio es de una suba de u$s4.900 millones desde el 31 de marzo.

«Según nuestros cálculos, al 22/04 (última información monetaria disponible), el incremento necesario para alcanzar la meta estipulada era de alrededor de u$s5.150 millones».

El ministro de Economía Luis Caputo dijo el miércoles en un exclusivo seminario para inversores organizado por JP Morgan en Washington al ser consultado sobre la exigente meta de acumulación de reservas que enfrenta el Gobierno que «si el dólar se cae al piso y podemos acumular, vamos a acumular», pero resaltó que lo fundamental es «seguir con el orden macro».

En ese sentido, el ministro remarcó que si pueden acumular ese total de reservas que tienen como meta en el acuerdo con el FMI lo harán, pero afirmó que no harán nada para forzar el programa para cumplirla, según contaron fuentes que estuvieron presentes en la disertación del funcionario.

El dolar mayorista hoy cerró para la venta en $1.169,50 con lo cual aún está alejó del piso de $1.000 de la banda. Sin embargo, el jueves el presidente Javier Milei ratificó que el dólar puede bajar a los $1.000 (parte inferior de la banda) y que incluso hay argumentos para que se ubique en los $900.

El operador Gustavo Quintana, de Pr Cambios, indicó que el volumen operado hoy en el segmento de contado fue de u$s 683,711 millones y en el mercado de futuro se negociaron ron u$s1.621 millones

«En una jornada con buen volumen de operaciones pero sin acercarse al nivel anterior, la divisa norteamericana operó más ofrecida sin abandonar el recorrido volátil y cambiante exhibido en días pasados», comentó

Quintana contó que «la demanda sostuvo parcialmente los niveles de precios durante la primera mitad de la rueda forzando picos máximos en $1.182,00 que no pudieron sostenerse más allá de ese lapso, y la oferta se hizo presente con mayor entidad en la segunda parte de la sesión y los precios respondieron con caídas que los llevaron a tocar mínimos en $1.164,00 por unidad».

El operador destacó que en la segunda semana post cepo y debut de la banda de flotación, «en un escenario de buen nivel de actividad, el tipo de cambio se movió con volatilidad y cambios de tendencia, algo esperable en un contexto de cambio de reglas importante que exige una adecuación de los distintos protagonistas del mercado».

«Los ingresos del complejo agroexportador se fueron acentuando durante esta semana y se espera que el incremento continúe en lo que resta del mes facilitando una esperada estabilización de los precios«, afirmó.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,banco central,reservas,dolar

La relación entre los ingresos de los trabajadores y el costo de los materiales y la mano de obra es uno de los indicadores más críticos para medir el acceso a la vivienda en Argentina. La evolución de estas variables resulta fundamental para comprender si la brecha entre el costo de edificación y los salarios se ha ampliado o reducido.

Si bien está claro que construir una casa desde cero es una misión difícil, un análisis de las diferentes variables permiten conocer con precisión qué tan costoso puede ser. De acuerdo con un informe publicado por la Asociación de Pymes de la Construcción de la Provincia de Buenos Aires (Apymeco), el valor del m2 llegó a $ 1.994.703 en diciembre pasado. Ese monto no incluye el IVA de los materiales ni de la mano de obra. Tampoco considera la incidencia del terreno ni el beneficio de la empresa constructora.

Tomando la medición de Apymeco como base, se puede deducir fácilmente que el costo de una vivienda de 100 m2 alcanza un valor de $199.470.300.

Ahora bien, ¿cuántos salarios se necesitan para alcanzar esa cifra? Según los últimos datos publicados por el Ministerio de Capital Humano, el ingreso promedio de un trabajador asalariado formal alcanzó un valor de $1.928.028 brutos en diciembre. Descontando los aportes, queda un neto de $1.600.263.

Con los números claros, se puede deducir que para construir una vivienda de 100 m2, un trabajador registrado debería destinar 124,6 salarios netos completos a ese fin. Por supuesto, es una comparación alejada de la realidad, dado que en la práctica el costo de vida se lleva la mayor parte del salario, pero la relación entre el sueldo y el m2 de construcción sirve para medir cuál es el peso que la casa propia puede tener para un trabajador.

La brecha se acorta

Como los números lo demuestran, si un asalariado del sector privado formal destinara el 100% de sus ingresos a construir una casa de 100 m2, tardaría más de diez años en pagarla. Sin duda es un tiempo más que significativo, pero si se analizan los datos históricos, tanto de salarios como de m2, se puede sacar una conclusión positiva: construir se ha vuelto más económico en términos relativos.

Un año atrás, en diciembre de 2024, el salario neto promedio era de $1.228.376, mientras que una vivienda de 100 m2 costaba $159.797.400, lo que significa que se requería de 130 sueldos completos para terminar la edificación. En otras palabras, en un año el costo de la vivienda propia se acortó poco más de cinco salarios.

La diferencia es mucho más notoria si se va más atrás en el tiempo. Según los datos oficiales, en diciembre de 2023 el salario promedio neto de un trabajador registrado era de $486.999. Ese mismo mes, Apymeco informaba que el valor del m2 era de $962.307, por lo que se necesitaba invertir $96.230.700 para construir un total de 100 m2. La relación entre ambas variables demuestra que se requería de 197 salarios netos para llegar a completar la obra.

Por debajo de la inflación

Para hacer la comparación entre el costo de construcción y los ingresos de los trabajadores se tuvieron en cuenta los valores de diciembre de 2025, debido a que el dato oficial más reciente de salarios corresponde a ese mes. No obstante, Apymeco ya publicó su relevamiento de costos de la construcción correspondiente al mes de febrero de 2026.

Según el estudio, edificar un m2 en Buenos Aires cuesta ya $2.028.032, sin incluir IVA, terreno ni beneficio del constructor. Lo llamativo, es que en el último año el costo de construcción avanzó 20,67%, en un período en el que la inflación general fue de 33,1%. Eso significa que los costos de los materiales y mano de obra subieron en promedio 12,43 puntos porcentuales menos que el IPC general.

El ritmo de los incrementos es también más bajo que los salarios. De acuerdo con el Indec, entre enero de 2025 e igual mes de este año (último dato disponible), los ingresos de los asalariados formales avanzaron en promedio 29%. Ese escenario, de ingresos aumentando a mayor ritmo que el costo de la construcción, explica por qué ahora se necesitan menos sueldos que hace un año para construir la misma vivienda.

argentinos,billetes,10.000 pesos,economía,inflación,efectivo,moneda,transacción,Banco Central,Argentina

ECONOMIA

Sin mercados locales, las acciones argentinas operaron mixtas en Wall Street y el riesgo país se mantuvo estable

Por los feriados de Semana Santa, el mercado local permaneció sin actividad y no se registraron operaciones en la plaza bursátil. Sin embargo, las acciones argentinas que cotizan en el exterior operaron mixtas y el riesgo país registró una leve baja luego de haber tocado un máximo intradiario de 627 puntos básicos.

En un contexto de volatilidad por el conflicto en Medio Oriente, los papeles de empresas argentinas que se negocian en Nueva York mostraron resultados dispares. Globant avanzó 2,8%, Central Puerto (2,7%) y Transportadora de Gas del Sur 2,3 por ciento. Por el contrario, Ternium lideró las bajas con 1,9%, seguido de BBVA (-1,7%) y Banco Supervielle (-1,4%). Entre las compañías argentinas destaca la recuperación de Bioceres, que repuntó 15% tras un período de fuerte castigo y amenaza de exclusión del mercado neoyorquino por cotizar debajo del dólar. La semana bursátil finaliza este jueves por el receso de Semana Santa.

Los bonos soberanos Globales en dólares operaron con leves cambios, sin la referencia habitual de la Bolsa porteña por el feriado. El riesgo país, elaborado por JP Morgan, llegó a tocar un máximo diario de 627 puntos básicos, para luego recortar la suba y ubicarse en 612 unidades, lo que implica dos enteros menos que el miércoles.

Las oscilaciones del indicador financiero está más vinculada a los movimientos en los bonos del Tesoro estadounidense que a variaciones en los precios de los Globales, los títulos argentinos contra los que se estima el riesgo país, que refleja el sobrecosto que paga Argentina para financiarse respecto a Estados Unidos.

En concreto, si los títulos del Tesoro de EE.UU. rinden más, el diferencial con los bonos argentinos se amplía automáticamente salvo que los bonos argentinos ajusten sus precios para compensar ese movimiento. Por eso, incluso sin cambios en los bonos locales, una suba en las tasas estadounidenses puede elevar el riesgo país argentino.

De todas maneras, el conflicto en Medio Oriente continúa impactando los mercados internacionales, que encadenan cinco semanas de volatilidad. La cotización del petróleo se disparó cerca de 50% desde el inicio de la guerra a fines de febrero.

Las acciones extranjeras iniciaron la jornada en terreno negativo tras las declaraciones del presidente de Estados Unidos, Donald Trump, quien advirtió sobre una ofensiva contundente contra Irán y amenazó con llevar al país “de regreso a la Edad de Piedra”. En su mensaje, Trump dejó entrever que la actividad militar estadounidense podría aumentar antes de una eventual retirada en las próximas semanas. Con el correr de la rueda, fueron acomodándose y los principales índices bursátiles estadounidenses operaron mixtos: Dow Jones (-0,13%), S&P 500 (0,11%) y Nasdaq (0,18%).

Suba del petróleo

Luego del discurso del mandatario de Estados Unidos, el West Texas Intermediate (WTI), tipo de petróleo crudo que se utiliza como referencia principal en Estados Unidos, trepó casi 12%, ubicándose en USD 111,45 por barril para mayo, mientras que el Brent, barril de referencia para la Argentina, avanzó 7% a 108 dólares. Así, el crudo estadounidense se posiciona por encima del europeo.

En ese contexto de suba internacional del petróleo debido a la crisis en Medio Oriente, YPF informó que mantendrá estabilizados los precios en los surtidores durante 45 días, con el objetivo de atenuar el impacto en el gasto de los consumidores. La empresa aclaró que los incrementos previstos se postergarán y que se buscará evitar un traslado inmediato de la volatilidad del mercado global a los precios locales.

La decisión actúa como un mecanismo de contención ante la caída en el consumo registrada principalmente en el interior del país. La medida, que comenzó a implementarse este miércoles 1° de abril, se extenderá por un mes y medio, tras lo cual la compañía evaluará los pasos a seguir según la evolución del conflicto internacional y la situación energética.

El precio de los combustibles en Argentina depende de factores como el valor internacional del petróleo Brent, el tipo de cambio y diferentes impuestos internos. Desde la empresa señalaron que el “amortiguador” solo aplica al componente vinculado con el barril internacional, mientras que cualquier ajuste en impuestos o variaciones del tipo de cambio podría repercutir en el precio final, ya que son variables fuera del control de la petrolera.

Desde la compañía reconocieron que la suba de precios impactó especialmente en las provincias, donde las ventas comenzaron a retraerse. Por ese motivo, la empresa sostiene que, mientras dure la medida, los valores en los surtidores se mantendrán estables, independientemente de los cambios que se produzcan en la cotización del Brent.

North America

ECONOMIA

En sólo cuatro meses, la canasta de servicios de la clase media aumentó 22,2% en Buenos Aires

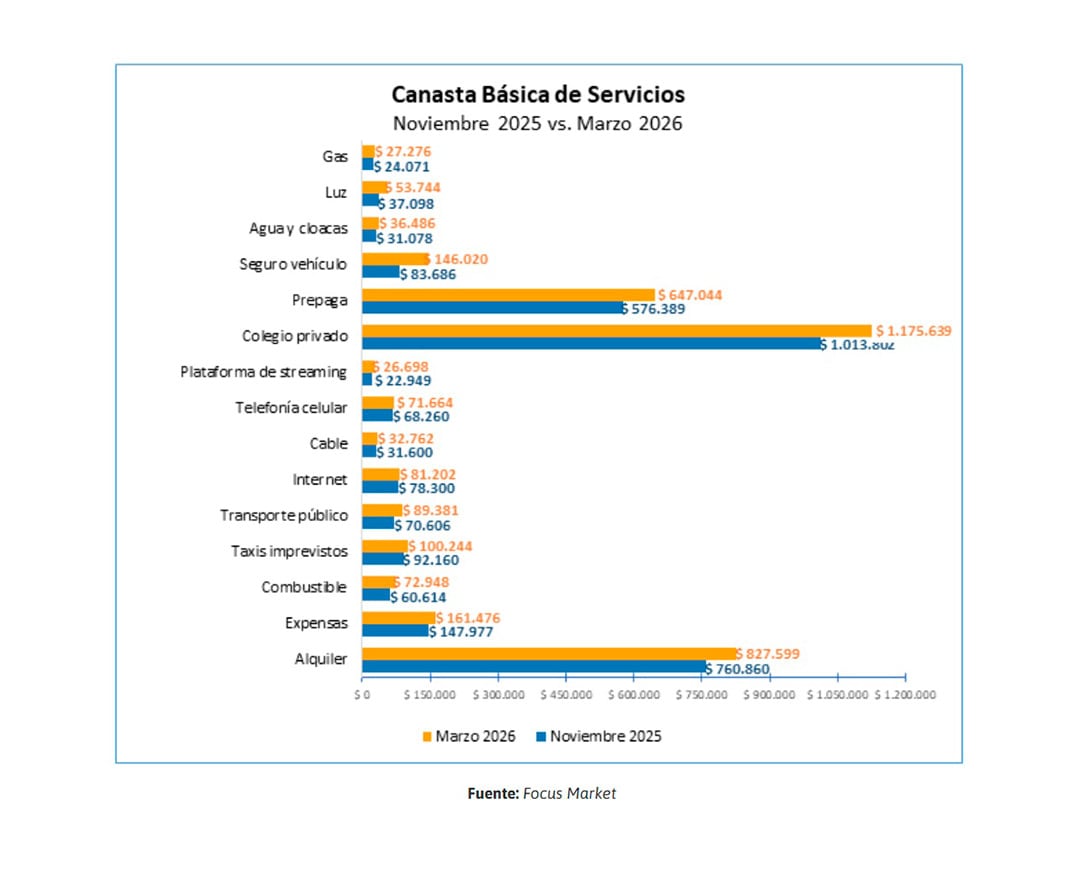

El costo de vida para una familia de clase media en Buenos Aires registró una suba del 22,25% en su canasta de servicios durante los últimos cuatro meses. Según un informe de la consultora Focus Market, el valor total para cubrir las necesidades de vivienda, tarifas, transporte, salud y educación de un hogar tipo ascendió a $2.980.339 en marzo de 2026, frente a los valores registrados en noviembre del año pasado.

El estudio destaca que este incremento duplica la inflación acumulada estimada para el mismo periodo, la cual se ubicaría por debajo del 10%. Esta diferencia se explica por la concentración de aumentos en rubros que presentaban atrasos o esquemas de contención tarifaria previos.

“Si evaluamos las transformaciones macro y su incidencia en la vida diaria, lo más notorio es que la inflación se encuentra estable, pero aún en un nivel elevado. En ese marco, las tarifas de los servicios siguen en proceso de corrección gradual, atravesada por una dinámica de ‘ajustar sin desbordar, contener sin atrasar’”, expresó Damián Di Pace, director de Focus Market.

El peso de la vivienda y las expensas

El gasto en vivienda constituye el primer eslabón inevitable del presupuesto familiar. Para una familia compuesta por dos adultos y dos niños en edad escolar, el alquiler de un departamento de tres ambientes en el Gran Buenos Aires (GBA) promedió los $827.599 en marzo, partiendo de los $760.860 registrados en noviembre.

A pesar de la derogación de la Ley de Alquileres, el informe señala que persiste una escasez estructural de unidades. Durante 2025, los alquileres en el GBA subieron aproximadamente un 51%, superando la inflación anual del 31,5%. El reporte atribuye este fenómeno a la falta de desarrollo de edificios residenciales y una menor disponibilidad de oferta, aclarando que, si bien la reducción del riesgo para el propietario atrajo inversiones, el impacto no es directo en el corto plazo por los tiempos de obra.

En sintonía, las expensas para una unidad sin servicios de lujo pasaron de $147.977 a $161.476 en el periodo analizado, un alza del 9,12%. La consultora advierte que en la Ciudad de Buenos Aires estos montos suelen duplicar a los del conurbano debido a las actualizaciones tarifarias diferenciadas. Asimismo, el informe detectó que entre el 15% y el 20% de las unidades en los edificios registra deudas, siendo uno de los primeros rubros donde las familias aplican recortes ante el ajuste del presupuesto.

Tarifas públicas y el nuevo esquema energético

Los servicios básicos de electricidad, gas y agua también impulsaron el índice hacia arriba. En el caso de la energía eléctrica, una familia sin subsidios que abonaba $37.098 en noviembre, pasó a pagar un estimado de $53.744 en marzo.

El gas natural registró un ajuste derivado de la implementación del Precio Anual Uniforme o “tarifa plana”. Bajo este sistema, la factura evolucionó de $24.071 a $27.276, contemplando un aumento promedio nacional del 16,86%. El objetivo de este esquema es “eliminar los picos de facturación durante el invierno y redistribuir el costo hacia los meses de menor demanda, para amortiguar el shock estacional”. Además, en febrero comenzó a regir el Subsidio Energético Focalizado en reemplazo de la segmentación anterior.

Por su parte, el servicio de agua y cloacas mantuvo una senda de ajustes del 4% mensual hasta abril, alcanzando en marzo una boleta aproximada de $36.486, lo que representa una suba del 17,40% respecto a noviembre de 2025.

Transporte y movilidad

La movilidad esencial mostró incrementos por encima del promedio general. Una familia que utiliza colectivos y trenes para sus traslados diarios gastó $89.381 mensuales en marzo, comparado con los $70.605 de noviembre. Esta suba responde a una fórmula de actualización que combina un 2% fijo mensual con la variación del IPC. El informe subraya que, en caso de no contar con la tarjeta SUBE nominalizada, el gasto familiar se dispara a $147.120.

Para quienes poseen un vehículo particular, el costo de mantenimiento también se encareció. Llenar un tanque de 50 litros de nafta súper pasó a costar $86.349 en marzo (un 20% más que en noviembre). Considerando un uso moderado de fin de semana para recreación, el gasto en combustible se estimó en $72.947. A esto debe sumarse el seguro automotor de cobertura mínima, que escaló de $83.686 a $146.020. El uso ocasional de taxis (cuatro viajes mensuales entre provincia y capital) sumó otros $100.243 al presupuesto total.

Educación, salud y conectividad

Los servicios privados de educación y salud presentan una tendencia inelástica en el presupuesto de la clase media. En el rubro educativo, un colegio semiprivado para dos niños pasó de $352.206 a $605.794 mensuales para el ciclo lectivo 2026, tras proyectarse aumentos del 70%. La brecha con instituciones 100% privadas es amplia: en estas últimas, un solo arancel básico puede alcanzar los $1.133.319 mensuales. “Para la mayoría de los hogares de clase media, superar los $2 millones mensuales solo en cuota escolar, sin contar el resto de los servicios, resulta directamente inviable”, sostiene el documento.

En cuanto a la salud, los planes de medicina prepaga —que ajustan por IPC con rezago— pasaron de $576.389 a $647.044 para un grupo familiar básico.

Finalmente, la canasta de conectividad y entretenimiento, que incluye telefonía, internet, cable y plataformas de streaming, también sufrió actualizaciones. El servicio de internet se ubicó en $81.202, mientras que el cable básico alcanzó los $32.762. Un plan familiar estándar de streaming promedió los $26.698, incluyendo los impuestos correspondientes.

Análisis de la brecha interanual

Al ampliar el foco del análisis, la comparación interanual entre marzo de 2025 y marzo de 2026 muestra un incremento del 57,5% en el valor de la canasta total, cifra que se posiciona significativamente por encima de la inflación anual del mismo periodo.

La consultora concluye que el nivel de gasto en servicios es elevado en relación con los ingresos percibidos por el hogar. Sobre el escenario económico actual, Di Pace señaló: “Los avances macroeconómicos son valiosos y merecen ser reconocidos aunque resta traducirse plenamente en la vida cotidiana. Para acelerar esta transición hacia la microeconomía, será clave avanzar en baja de tasas, la implementación de modernización laboral ahora con cautelar y eliminación progresiva de las restricciones cambiarias pendientes”.

El informe finaliza indicando que la ausencia de períodos electorales hasta 2027 representa una “ventana de oportunidad” para consolidar el rumbo económico y profundizar consensos en políticas estructurales que permitan un sendero de estabilidad con crecimiento.

1,accountancy,adult,anxiety,bank statements,bills,budget,budgeting,calculator,calculator usage,caucasian,copy space,credit,credit score,debt,debt management,domestic life,economic hardship,emotion,expenses,finance,financial crisis,financial planning,fiscal stress,home economics,kitchen,lifestyles,loan payments,male,man,managing,money management,mortgage,occupation,overwhelmed,payment,people,personal finance,responsibility,saving money,solvency,stress management,stressed,trouble,work,worried,young

Juegos desaparecidos de Xbox 360 reaparecen fugazmente en la tienda de Xbox y disparan las esperanzas de ver emulación oficial entre consola y PC

Cuántos salarios se necesitan para construir una vivienda de 100 m2 en Buenos Aires

El Gobierno oficializó los adelantos de coparticipación por hasta $400.000 millones para 12 provincias

La frase del canciller Pablo Quirno para elogiar a Luis Caputo: “Se pasea desnudo”

Con un clásico: así serían los cruces de los Playoff del Torneo Apertura si hoy terminara la fase regular

Así fue el escándalo en Gran Hermano: el escupitajo de Pincoya a Tamara Paganini que terminó en una sanción

Milei se pone al frente de la defensa de Adorni y lo suma a un acto por Malvinas en una nueva muestra de respaldo

Oriana Sabatini sorprendió al elegir a una famosa como madrina de Gia, su hija con Paulo Dybala

La Armada sorteará 30 lugares en el buque que escoltará la salida de la Fragata Libertad: cómo anotarse

La nueva advertencia de Donald Trump a Irán: «El tiempo se acaba, quedan 48 horas antes del infierno»

INTERNACIONAL1 día ago

INTERNACIONAL1 día agoLa nueva advertencia de Donald Trump a Irán: «El tiempo se acaba, quedan 48 horas antes del infierno»

- POLITICA20 horas ago

Círculo rojo: intrigas en el gabinete, desgaste por el caso Adorni y movimientos inquietantes en el Poder Judicial

- POLITICA1 día ago

Créditos del Banco Nación: el Gobierno reveló que Pettovello echó a Massaccesi porque “mintió”