ECONOMIA

Ricardo Delgado, de Analytica: “El reseteo económico exige consensos y acuerdos políticos inéditos”

Desde que el equipo económico cerró un acuerdo de asistencia y revisión de plazos de vencimiento de la deuda con el Fondo Monetario Internacional, los mercados iniciaron una pulseada para intentar quebrar las bandas de flotación cambiaria, exigir el cumplimiento de la meta de acumulación de reservas internacionales y evitar la intervención del Banco Central.

A seis meses de ese acuerdo, por segundo trimestre consecutivo no se alcanzó el objetivo de reservas. Sin embargo, el equipo económico consolidó el superávit fiscal, logró cierta desaceleración en la inflación -más marcada en términos interanuales que mensuales-, disminuyó de forma sostenida la deuda pública y, fundamentalmente, redujo los elevados índices de pobreza e indigencia.

Aunque estos avances son destacados, la atención del mercado se ha centrado en la variación diaria de las reservas en divisas y el tipo de cambio real. Diversos consultores privados evaluaron que “el modelo está agotado” y que tanto el acuerdo con el FMI, como la intervención directa del Tesoro de Estados Unidos en el mercado cambiario, han evidenciado más debilidades que fortalezas.

Ricardo Delgado, economista y socio-presidente de Analytica, consultora de empresas y gobiernos, evalúa los resultados macroeconómicos de la primera mitad de la gestión de Javier Milei. En diálogo con Infobae, centra su análisis en los sectores productivos, el crédito privado y las tensiones sobre el tipo de cambio real. Delgado, además, ha sido consultor para el PNUD, el Banco Mundial y el BID.

— ¿Considera que la economía funciona mejor con una carga impositiva elevada o con impuestos más bajos por parte de la Administración Central? ¿Por qué?

— Las economías modernas se organizan en torno a Estados que proveen bienes y servicios públicos financiados a través de impuestos. La cuestión radica en el nivel de gasto que exige la sociedad y, en consecuencia, la necesidad de financiarlo. En las últimas décadas, el gasto aumentó de manera notable tanto a nivel federal como subnacional, con escasa eficiencia y equidad distributiva. Este crecimiento se realizó sin reglas claras ni financiamiento genuino, lo que generó más déficit fiscal, endeudamiento e inflación. La discusión tributaria debe darse en este contexto.

“Es fundamental ampliar la base imponible para poder bajar impuestos que afectan negativamente la producción y la inversión, y redefinir la eficiencia de cada tributo”

Un Estado que gradualmente perdió capacidad de recaudación incentivó la informalidad, aumentando la presión sobre los sectores formales hasta volverse insostenible en muchos casos. Es fundamental ampliar la base imponible para poder bajar impuestos que afectan negativamente la producción y la inversión, y redefinir la eficiencia de cada tributo durante una revisión profunda de los gastos de los Estados nacional, provinciales y municipales. Un sistema más simple, ágil y coordinado, en el marco de un acuerdo fiscal amplio con provincias y municipios, debería ser el objetivo.

— En su visión, ¿las economías regionales han mostrado mejor desempeño bajo el esquema de retenciones o al operar sin ellas?

— Eliminar las retenciones es el camino por seguir, pero debe hacerse de forma gradual y fiscalmente responsable, para compensar la caída en la recaudación. Las recientes reducciones para las economías regionales aún no muestran un impacto claro, especialmente porque la oferta de los sectores primarios suele responder con lentitud a una baja impositiva.

La apreciación cambiaria, la apertura importadora y la reducción de la demanda perjudicaron a estas economías, pues los costos crecieron más que los precios de venta, especialmente en yerba mate, papa y arroz.

Podría resultar relevante una rebaja arancelaria por parte de Estados Unidos, ya que una proporción significativa de las exportaciones a ese destino corresponde a economías regionales: vinos, miel, cítricos, langostinos, té y madera, entre otros. Por ejemplo, el 74% de la miel y el 57,1% de los limones exportados en 2024 tuvieron como destino a Estados Unidos.

— Respecto al sector agropecuario pampeano, ¿el esquema actual de retenciones, aun considerando las bajas transitorias, lo posiciona mejor o peor en comparación con períodos de menores impuestos a las exportaciones?

— Actualmente, la situación es mejor. Se espera con expectativa la respuesta de Estados Unidos para las exportaciones de carne, que sumaron USD 200 millones en 2024, lo que representa un 3% del total exportado a ese país.

Los sobre-aranceles del 76,4% que EEUU aplica a la carne brasileña cuando superan las 65.000 toneladas anuales abren una oportunidad considerable para la ganadería local

Los sobre-aranceles del 76,4% que EEUU aplica a la carne brasileña cuando superan las 65.000 toneladas anuales abren una oportunidad considerable para la ganadería local, dado que el stock bovino estadounidense se encuentra en mínimos históricos.

— ¿Cuál es el impacto de un tipo de cambio real de 80 puntos, como al inicio del Gobierno, frente a los niveles de 100 que se observan ahora?

— Lograr una mejora permanente en la competitividad de las exportaciones resulta clave para una cuenta corriente de la balanza de pagos más equilibrada, que es fundamental para evitar las crisis cambiarias recurrentes y sus consecuencias sobre la inversión y la actividad productiva.

El contrapeso de esta competitividad es un salario en dólares más bajo, lo que deriva en menor poder adquisitivo para bienes transables y para el turismo emisivo. El desafío pasa por encontrar un equilibrio entre ambos objetivos y acompañar un tipo de cambio competitivo y estable con mejoras sostenidas en la productividad, garantizando así incrementos genuinos y duraderos en los ingresos reales.

Actualmente, el tipo de cambio real multilateral está ubicado en un nivel más sostenible que en noviembre de 2023 (+18,3%) y marzo de 2025 (+22,3%). Aunque el reciente superávit comercial sugiere un tipo de cambio adecuado para el comercio de bienes, el panorama es más confuso al agregar el resto del balance cambiario.

La cuenta de servicios persiste con déficit estructural, impulsada por un rojo récord en turismo, mientras la demanda de billetes por parte de personas humanas se ha acelerado: desde abril, se acumulan compras netas por USD 18.000 millones y, entre el 17 de septiembre y el 21 de octubre, los depósitos privados en dólares aumentaron 2.900 millones. Además, el Gobierno enfrenta la necesidad de acumular reservas y afrontar vencimientos por USD 20.500 millones en 2026, lo que incrementa la presión cambiaria.

Definir cuál es el “tipo de cambio real de equilibrio” resulta complicado. Comparar con promedios históricos no siempre es útil. Si bien la mayor oferta de divisas que comienzan a aportar los sectores de gas, petróleo y minería ayudará a mantener una cuenta corriente equilibrada con un tipo de cambio bajo, la pérdida de capacidad industrial aumenta la dependencia de importaciones y, por lo tanto, la necesidad de divisas.

— ¿La economía se encontraba en mejores condiciones durante el período de inflación de dos dígitos anual o en la actualidad, con tasas mensuales en torno al 2 por ciento?

— Una inflación cada vez más baja es esencial para una macroeconomía ordenada. Es quizá el mayor logro de esta gestión: mantener el equilibrio fiscal para destruir la inflación. El debate pasa ahora por cómo superar el piso del 2% mensual, considerando la demanda social por empleo, producción, consumo y mejores ingresos. Por allí transitará gran parte de la gestión económica en los próximos dos años.

— ¿Es más conveniente una economía con un déficit fiscal primario del 5% del PBI y un déficit cuasifiscal del 10%, o una con leve superávit en el resultado agregado?

— El orden fiscal es un requisito central en una sociedad cuya moneda fue persistentemente rechazada. Pero la discusión debe ir más lejos. ¿Cómo sostenemos ese equilibrio en el tiempo? ¿Alcanza con un presupuesto anual equilibrado, o deberían existir acuerdos políticos que requieran mayorías especiales para modificarlo? Este punto será fundamental en el futuro inmediato.

“El orden fiscal es un requisito central en una sociedad cuya moneda fue persistentemente rechazada”

La gobernabilidad requerirá acuerdos políticos estables que incluyan a las provincias. Por ejemplo, ¿es viable reducir al mínimo histórico las transferencias discrecionales o la obra pública? Aun así, hay instrumentos a considerar, como permitir que las gobernaciones accedan a préstamos de organismos multilaterales para obras de infraestructura, con la Nación solo como garante, o agilizar procesos actualmente empantanados por ineficiencias administrativas.

— En términos sociales, ¿la situación era mejor cuando el índice de pobreza alcanzaba el 40% de la población o ahora, con un 30% y tendencia descendente?

— La pobreza es un estigma estructural para la política nacional, especialmente la infantil, que tarde o temprano deberá transformarse en una verdadera estrategia de Estado. Para seguir bajando la pobreza son fundamentales los consensos; no hay caminos cortos ni sencillos y deben evitarse retrocesos.

Es importante aprender que solo con descenso inflacionario no alcanza. El consumo masivo sigue estancado en niveles bajos. Las ventas en supermercados acumulan cinco meses consecutivos de caída y se ubican un 11% por debajo del promedio 2017-2022, mientras la irregularidad en los créditos familiares está en máximos.

— ¿Por qué persisten las preocupaciones entre economistas, empresarios y una parte de la sociedad respecto al estado de la economía y la capacidad de generación de ingresos, pese a los avances?

— Porque no está claro qué factores impulsarán la actividad en los próximos años. El gobierno apuesta a que las reformas estructurales debatidas en el Congreso reactivarán la economía y el empleo. Si bien estas leyes son críticas -y exigen acuerdos políticos amplios y estables-, es difícil que generen un impacto considerable a corto plazo.

Desde noviembre de 2023, los empleos de mayor calidad, registrados en el sector privado, disminuyeron en 127.000 puestos, muchos de los cuales se trasladaron al monotributo, que aumentó en 124.000 casos durante el mismo período.

Actualmente, los sectores más dinámicos generan poco empleo: el financiero, el agro, gas y petróleo, y la minería. Los dos principales generadores de empleo, la industria y la construcción, presentan caídas de actividad del 10% y 14%, respectivamente, en comparación con 2023.

Naturalmente, la expansión de la producción hidrocarburífera y minera permitirá atenuar el clásico cuello de botella externo. Aun con las proyecciones más optimistas de exportaciones per cápita para 2030 en alimentos, minerales e hidrocarburos, todavía la brecha con países como Australia o Noruega sería significativa. Sin embargo, las cantidades exportadas están en máximos históricos, sobre todo en energía, desde 2005. A contramano, se observa una reprimarización de la canasta exportadora, con estancamiento en ventas industriales.

“Se observa una reprimarización de la canasta exportadora, con estancamiento en ventas industriales”

Deberían impulsarse acciones público-privadas para potenciar Vaca Muerta y la minería en el desarrollo de un anillo de proveedores locales con mayor valor agregado. Incluso sin recursos fiscales, esto podría mejorar la productividad.

— ¿Cómo explica la persistencia de un riesgo país cercano a los 1.000 puntos básicos, pese al respaldo financiero inédito de organismos como el Tesoro de los Estados Unidos?

— Actualmente predominan dos riesgos en el mercado: el cambiario y el crediticio. No está claro el destino del swap de USD 20.000 millones del Tesoro estadounidense. Los inversores suponen que gran parte seguirá dirigida a estabilizar el mercado de cambios, sin cubrir los pagos de deuda. Otros USD 20.000 millones se negociarían con bancos privados, aunque los detalles siguen sin precisiones ni avances.

Esta incertidumbre aumenta la percepción de riesgo sobre la deuda. Hasta diciembre, se deben afrontar pagos por USD 2.600 millones en bonos y con organismos multilaterales, y USD 20.600 millones en el siguiente año, incluyendo privados. La sensación de que no hay dólares suficientes para todos los usos sigue influyendo en las decisiones financieras.

— ¿Considera que el panorama económico tras las elecciones dependerá de los resultados o que, como sostiene el Gobierno, la política económica actual se mantendrá sin cambios?

— El resultado electoral, en especial su lectura entre los decisores de inversión será muy relevante. Igualmente importante es la actitud de Estados Unidos. Quedan dudas como si, antes del inicio de la semana, habrá un nuevo mensaje de Scott Bessent o si Donald Trump anunciará finalmente el acuerdo comercial. Esas señales serán fundamentales para anticipar los próximos pasos.

Se espera un reseteo de la política económica, que debe incluir un nuevo esquema para acumular reservas, la principal limitante de los últimos meses.

“Los altos costos de las tasas de interés actuales perjudican al capital de trabajo de pymes y comercios y elevan la deuda de las familias”

Estados Unidos no otorgará asistencia para financiar atesoramiento o viajes al exterior en la magnitud actual. Aun ante un resultado adverso para el gobierno, mantendrá su estrategia de inserción en inversiones y comercio.

El reseteo es imprescindible también porque los altos costos de las tasas de interés actuales perjudican al capital de trabajo de pymes y comercios y elevan la deuda de las familias.

La política económica debe recuperar la credibilidad perdida e incorporar como activo esencial algo inédito: consensos políticos de gobernabilidad amplios y estables para atravesar ordenadamente los próximos dos años de mandato.

Fotos: Matías Arbotto

ECONOMIA

El dólar no sólo cae en la Argentina: qué pasa con otras monedas emergentes y cuáles son las causas

La tendencia de baja del dólar que se registra en la Argentina durante las primeras semanas de 2026 forma parte de un fenómeno más amplio. En simultáneo, otras monedas emergentes experimentan una apreciación respecto de la divisa estadounidense, mientras que los indicadores globales reflejan una caída sostenida del dólar a nivel internacional. Esta evolución abre interrogantes sobre los factores que impulsan estos movimientos y sobre el alcance de la tendencia.

El análisis de lo que ocurre en los mercados emergentes muestra que el retroceso de la moneda estadounidense no se limita al peso argentino. El real brasileño, el peso chileno, el peso colombiano, el rand sudafricano y el yuan chino también exhiben una apreciación en lo que va del año. En contraste, la lira turca representa la excepción: el dólar sube en ese mercado mientras retrocede en la mayoría de las monedas de economías emergentes.

Los datos recopilados desde el cierre de 2025 hasta mediados de febrero de 2026 evidencian la magnitud de la baja. El real brasileño se posiciona como uno de los protagonistas del movimiento: el dólar cae 4,6% frente a la moneda de Brasil entre el 31 de diciembre de 2025 y el 16 de febrero de 2026. El peso chileno y el peso colombiano también muestran bajas considerables, con retrocesos de 4,2% y 3,2% respectivamente. El rand sudafricano registra una caída de 3,5% y el yuan chino, de 1,3%. El peso argentino acompaña la tendencia, con una disminución de 3,8%.

El promedio de variación en todos los mercados analizados alcanza -2,7%. Si se considera únicamente a las monedas emergentes donde el dólar retrocede, el promedio resulta de -3,4%. Sólo la lira turca se desmarca, con una suba de 1,7% del dólar en ese país durante el mismo período de observación.

El caso del real brasileño merece un análisis particular. Brasil sostiene una economía con fuerte inserción en los mercados internacionales de materias primas y una política monetaria que busca contener la inflación y estabilizar la moneda. El real gana terreno frente al dólar, y este movimiento se alinea con el flujo de capitales hacia activos de economías emergentes, en un escenario donde los mercados evalúan posibles cambios en la política de tasas de interés de Estados Unidos. La caída del dólar respecto del real brasileño repercute en los precios relativos y en la competitividad de las exportaciones, al mismo tiempo que refleja la confianza de los inversores en la estabilidad macroeconómica de Brasil durante este tramo del año.

El peso chileno, por su parte, acompaña el fortalecimiento frente al dólar. La economía de Chile responde a factores vinculados con el precio internacional del cobre, la balanza comercial y las decisiones del Banco Central. La apreciación del peso chileno se produce en un contexto de estabilidad financiera y de expectativas de recuperación económica, mientras que el flujo de capitales hacia activos chilenos también contribuye a la dinámica observada.

En Colombia, el peso exhibe una apreciación de 3,2% frente al dólar en lo que va de 2026. El contexto incluye una política monetaria que busca equilibrar inflación y crecimiento, junto a un escenario internacional que favorece la entrada de capitales hacia mercados emergentes. La variación del dólar frente al peso colombiano responde tanto a factores globales como a la dinámica interna del país.

El rand sudafricano y el yuan chino también muestran retrocesos del dólar, aunque con menor intensidad. En Sudáfrica, la moneda local gana 3,5% frente al dólar, en un contexto donde los precios de las materias primas y la estabilidad política influyen sobre el mercado cambiario. El yuan chino, con una apreciación de 1,3% respecto del dólar, refleja la política cambiaria de China y la evolución de las relaciones comerciales internacionales.

En el caso argentino, el dólar baja 3,8% frente al peso desde el cierre de 2025 hasta mediados de febrero de 2026. La dinámica de la moneda en la Argentina responde a factores internos, como la intervención del Banco Central y la evolución de la demanda de divisas, pero también se inserta en la tendencia regional y global. La baja del dólar en la plaza local se suma al comportamiento observado en el resto de los mercados emergentes analizados.

La única excepción entre las monedas emergentes incluidas en este seguimiento es la lira turca. El valor del dólar sube 1,7% en Turquía durante el período analizado. La dinámica de la lira responde a factores propios del mercado financiero turco, entre los que se encuentran la inflación, la política monetaria y la percepción de riesgo de los inversores. Este comportamiento contrasta con la tendencia predominante en otras economías emergentes.

El análisis de la evolución del índice DXY permite poner en perspectiva el fenómeno de la baja del dólar a nivel global. El Dollar Index, que mide el desempeño del dólar frente a una canasta de monedas desarrolladas, inició 2026 en 98,322 puntos y se ubicó en 97,062 puntos el 16 de febrero. Este descenso de 1,3% durante el período observado acompaña la tendencia observada en los mercados emergentes, aunque el ritmo de caída resulta algo menor en comparación con las monedas analizadas previamente.

La baja del DXY refleja factores globales que afectan la demanda de dólares en los mercados internacionales. Entre estos factores, la expectativa de cambios en la política monetaria de la Reserva Federal de Estados Unidos ocupa un lugar central. Los flujos de capital tienden a buscar mercados con mejores rendimientos, lo que favorece la apreciación de monedas emergentes cuando los inversores anticipan un ciclo de tasas más bajas en Estados Unidos. Además, el contexto de recuperación económica en varios países genera condiciones para que los mercados emergentes reciban inversiones y aumenten su atractivo relativo.

El fenómeno de la baja del dólar frente a monedas emergentes y frente a la canasta global de monedas que mide el DXY no se limita a lo ocurrido en 2026. El análisis de la tendencia previa muestra que la depreciación de la divisa estadounidense ya se manifestaba durante 2025, con varios trimestres de retroceso en diferentes mercados. Los datos actuales profundizan un proceso que se extendió en el tiempo y que encuentra explicaciones tanto en factores globales como locales.

Las razones detrás de la apreciación de las monedas emergentes frente al dólar incluyen, además de los movimientos de tasas en Estados Unidos, la evolución de los precios internacionales de las materias primas, la confianza de los inversores en la estabilidad macroeconómica de los países y las intervenciones de los bancos centrales. En el caso de Brasil, la combinación de política monetaria y contexto internacional reforzó la tendencia de apreciación del real. En Chile y Colombia, la dinámica cambiaria se apoyó en el flujo de capitales y en la evolución de las exportaciones. En Sudáfrica y China, las condiciones cambiantes del mercado internacional y la política económica local determinaron la evolución reciente del tipo de cambio.

En la Argentina, la baja del dólar en 2026 se integró a la tendencia regional y global, aunque la dinámica local mantuvo particularidades propias. El comportamiento del peso argentino frente al dólar se explicó por la acción del Banco Central, los flujos de divisas y la evolución de la demanda interna. El fenómeno global de baja del dólar aportó contexto a lo que sucede en el mercado local, reforzando la percepción de que la apreciación del peso no es un fenómeno aislado.

Corporate Events,South America / Central America

ECONOMIA

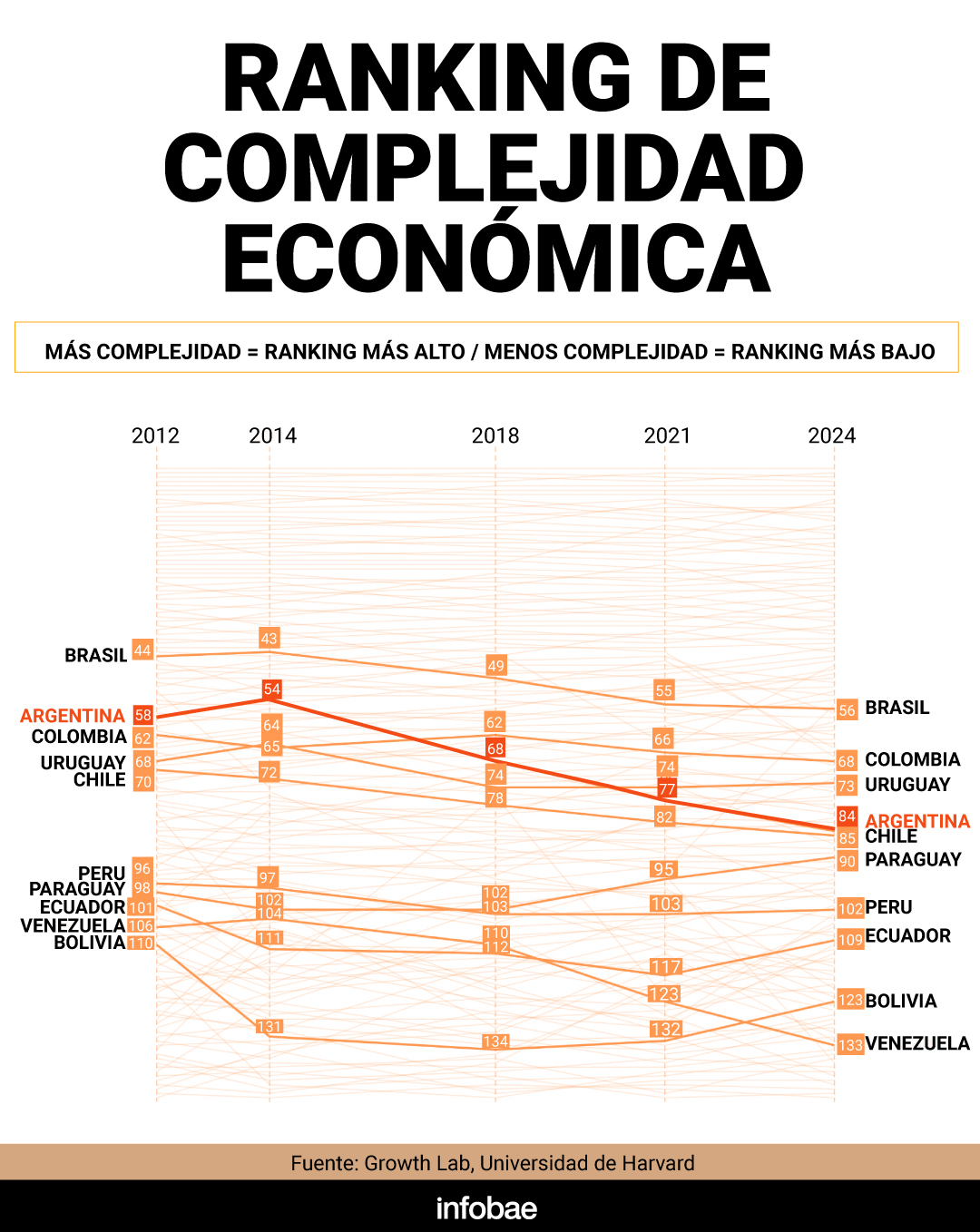

Cómo se ubica la Argentina en el ranking global de complejidad económica elaborado por la universidad de Harvard

En un contexto de estancamiento sostenido, la posición de Argentina en términos de complejidad económica muestra una caída marcada durante la última década. Según un trabajo elaborado por el centro de estudios Growth Lab, de la Universidad de Harvard, el país perdió capacidad para diversificar la producción y las exportaciones, quedando rezagado frente a otros mercados de la región.

El estudio sostiene que el desarrollo económico depende en gran medida del volumen de conocimiento productivo que acumula un país y de la eficacia con que lo aplica para fabricar una amplia variedad de productos avanzados.

El ranking de países del Growth Lab sintetiza esa capacidad a través del Índice de Complejidad Económica (ECI, por sus siglas en inglés), un ranking elaborado en base a un indicador que combina el grado de diversidad de la canasta exportadora con la presencia de esos productos en otros mercados.

Para los investigadores, las economías que logran colocar en el mundo una gama amplia de bienes sofisticados suelen obtener mejores puntajes, lo que refleja una base productiva más profunda y desarrollada.

En el caso de la Argentina, entre 2014 y 2024 descendió 30 posiciones en el ranking global: pasó del puesto 54 al 84, sobre un total de 145 economías. Así, el país dejó de figurar entre los de mayor complejidad para ubicarse dentro del grupo de menor desempeño relativo.

Como referencia, y si bien la región en su conjunto registró deterioros, Brasil se sitúa en el puesto 56; Chile, en el 85; Uruguay, en el 73; Bolivia, en el 123; Perú, en el 102; Ecuador, en el 109; Venezuela, en el 133; y Colombia, en el 68. En contraste, sobresale Paraguay, que aun ocupando el lugar 80, logró escalar 12 posiciones.

Growth Lab describió que la Argentina ha presentado un patrón estático de crecimiento de las exportaciones, donde la contribución más importante provino de productos de complejidad moderada, en particular combustibles minerales, aceites y ceras, y grasas u aceites de origen animal o vegetal.

El país “aún no ha iniciado el proceso tradicional de transformación estructural. Esta es una fuente clave de expansión económica, ya que reasigna la actividad desde sectores de baja productividad hacia sectores de mayor productividad”, precisó el informe. En términos generales, implica trasladar funciones fuera de la agricultura hacia los textiles, y luego hacia la fabricación de electrónica y/o maquinaria.

Pero la participación de la Argentina en el mercado global textil, detalla el trabajo, se mantuvo sin avances significativos durante la última década; mientras tanto, la electrónica y la maquinaria todavía no lograron despegar, acotando los ingresos.

Según la universidad estadounidense, la dinámica exportadora local en los últimos cinco años estuvo motorizada por el agro. De forma “preocupante”, la comercialización agrícola cayó. Como resultado, el crecimiento económico se vio obstaculizado por concentrarse en un sector que está en retroceso.

“El conocimiento existente en el país brinda una cantidad moderada de oportunidades para diversificarse hacia nuevos productos. Al diversificar su economía, podría considerar un enfoque de ‘política industrial parsimoniosa’. Las oportunidades limitadas requieren abordar los cuellos de botella para facilitar saltos cortos”, aseguraron los investigadores de Growth Lab.

“Dadas sus exportaciones actuales, algunos de los sectores con alto potencial son: maquinaria industrial y hierro y acero“, recomendaron.

“La Argentina es menos compleja de lo esperado para su nivel de ingresos. Por este motivo, se proyecta que su economía crezca de manera lenta hacia 2034, a un ritmo de 0,4% anual, ubicándose en la mitad inferior de los países a nivel global”, concluyen.

Ahora bien, de acuerdo al análisis del Instituto Interdisciplinario de Economía Política (IIEP), de la UBA y el Conicet, en 2025 las exportaciones de bienes diferenciados —productos con características únicas, marca o calidad que los distinguen de la oferta genérica— avanzaron 4,3%, consolidando un segundo año consecutivo de resultados positivos.

No obstante, la expansión perdió fuerza en la segunda mitad del año debido a la reestructuración del sector automotor hacia vehículos utilitarios, que redujo temporalmente los envíos. Al excluir este rubro, el conjunto mostró un incremento de 11%.

Se destacaron las exportaciones de carne y pesca en envases preparados para el consumo final, que aumentaron 33%, impulsadas principalmente por mayores ventas de carne vacuna a EEUU. También se anotaron subas relevantes en el sector químico (+12% interanual), con un rol central de los productos farmacéuticos, y en maquinaria y equipo, donde sobresalen hilos y cables.

En este marco, y considerando la dinámica reflejada por Growth Lab, Federico Bernini, economista del IIEP, cree que el buen desempeño observado durante 2025 no implica necesariamente un cambio de tendencia en cuanto a complejidad exportadora, pero hay algunas señales que permiten ser optimista hacia adelante.

En este sentido, el especialista subrayó que la Argentina atiende un mayor número de combinaciones de productos y destinos, lo que, de mantenerse, suele estar vinculado a un incremento de las exportaciones. Además, el crecimiento de los bienes diferenciados se distribuye de manera amplia y no se concentra en un solo sector.

Por otro lado, la industria automotriz, principal motor de este segmento, atraviesa una transición hacia la fabricación de vehículos utilitarios. Si bien esto conlleva una caída temporal en los despachos, se espera que a partir de 2027 las ventas al exterior se recuperen una vez que todos los nuevos modelos estén disponibles.

robótica industrial,automatización,fábrica moderna,industria 4.0,tecnología,producción,manufactura,brazos robóticos,línea de ensamblaje

ECONOMIA

Marito, el carnicero influencer, habló del aumento de la carne: “Siempre sube y cuando tiene que bajar, nunca baja”

La suba del precio de la carne bovina en la Argentina se volvió tema de debate nacional y, en la señal de streaming Infobae en Vivo, el carnicero e influencer Marito Laurens expuso cómo impactan los incrementos en la mesa familiar y en el trabajo de las carnicerías de barrio. Desde su local en El Palomar, partido bonaerense de Morón, Laurens ofreció una mirada directa sobre el fenómeno. “Siempre sube y cuando tiene que bajar, nunca baja”, dijo.

En la transmisión, los conductores abrieron la charla con datos duros: el consumo de carne vacuna cayó un trece por ciento, el nivel más bajo en dos décadas. Según la Cámara de la Industria y Comercio de Carnes, cada persona consumió en promedio 47,9 kilos anuales al cierre de enero, una baja frente al año anterior. El precio de la carne registró un aumento interanual del 70,8 por ciento, mientras que la inflación general fue del 32 por ciento. Laurens, consultado sobre el impacto, respondió sin rodeos: “Otra vez aumenta la carne, aumentó un diez por ciento. De lo que va de enero, un veinticinco por ciento el pollo”.

El carnicero relató que desde el inicio del año los precios subieron de manera escalonada. “Nosotros ya veníamos pagando, de a puchito, un poquito más. Enero y febrero, en todos los años, baja la venta. El comerciante en muchos casos se tiene que bajar los pantalones y aguantar, porque después de la vuelta escolar es cuando empieza a generar venta”, explicó Laurens. “Cuando pasaron los nuevos aumentos, ya está, era insostenible por los gastos que había, los sueldos y todo lo que conlleva detrás”.

La dinámica de los precios en las carnicerías de barrio está condicionada por la estacionalidad. Laurens indicó: “Siempre pasó exactamente lo mismo. El que es comerciante sabe muy bien de lo que hablo, gobierno que esté, siempre nos pasa lo mismo. Siempre sube y cuando tiene que bajar, nunca baja y se nos complica por todos los incrementos que tenemos detrás”. Además, describió el día a día del negocio: “Abrimos la carnicería todos los días. Hoy entré a la carnicería a las seis de la mañana. Los chicos tienen su franco respectivo y después venimos. No es una ferretería. Si te queda mercadería, tenés que abrir y venderla porque si no, mañana ya entra lo nuevo”.

El precio del asado se convirtió en referencia. Laurens detalló: “Veintidós lucas el kilo de asado”. Sobre las estrategias para mantener la venta, remarcó: “Trabajamos siempre en promoción, por ejemplo, el asado, llevando en un día… En nuestro caso es costillar del medio y te queda en dieciocho lucas, pero tenés que llevar cuatro kilos, cinco kilos. Hace más fácil que nosotros nos saquemos las cosas de encima”.

La diferencia de precios entre el conurbano y la Ciudad de Buenos Aires surgió en la conversación. “Nosotros tenemos envío y mucha gente tengo de Capital. Vos vas a Capital y un lomo te vale cuarenta lucas. Pero en el conurbano no le dan la importancia como le dan en Capital”, dijo Laurens. Mientras tanto, los cortes más económicos marcan tendencia: “Todo lo que es robif, paleta o subco, son todos cortes que no salen en enero y febrero cuando hace calor. Pero todos los carniceros con los que estuve hablando, nadie tiene robif, paleta, porque al ser lo más barato, se vende como loco”.

El lomo, por su parte, se ubicó en veinticinco mil quinientos pesos el kilo en la carnicería de Laurens, quien lo consideró barato frente a otros valores. “Tenemos una oferta, como decirte, el peseto, dos kilos cuarenta. Por eso allá no es tanto, allá es más la bola de lomo, la cuadrada. Los otros cortes que son más baratos se le ganan quizás un poquito más porque los cortes finos la gente como que no tiene salida”, comentó.

Ante la consulta sobre el motivo de los aumentos, Laurens respondió: “Todos los que somos carniceros no nos dan una explicación de nada. A lo primero era, no había, no hace mucho que no llueve. No, el pasto no crece. No, las exportaciones. Esto es así. Vos la querés comprar, la comprás. No la querés comprar, bueno, listo”. Cuando le preguntaron si se trataba de un argumento poco creíble, Laurens agregó: “La verdad que no sé por dónde viene, porque a veces uno lo regula con el dólar. No te estoy hablando ni de este gobierno ni del anterior. Siempre nos pasó exactamente lo mismo en todos”.

El carnicero hizo referencia al efecto de la inflación en su entorno: “Yo fui a comprar, un ejemplo, la factura para los pibes de la mañana, gasté veintiocho lucas. Treinta lucas. Yo siempre digo lo mismo: la carne está barata a lo que están las demás cosas. También tengo tres hijos. Voy a la verdulería. Comprar la fruta, insostenible”.

Laurens destacó el cambio en la demanda de cortes. “Hoy por hoy se ponen de moda los cortes, tanto como el lomo, bife de chorizo. Pero si antiguamente retrocedemos, la mamá hacía unas empanadas de mondongo. Ahora, vos le decís a la gente, hacemos empanadas de mondongo, no, esa es comida de pobres, te dice”. También mencionó el caso de la entraña: “La entraña se volvió uno de los cortes más caros por la demanda y su escasez. Porque media vaca, medio animal, trae una entraña que pesa cuatrocientos gramos. Al tener tanta demanda, le aumentás el precio porque sabés que la vas a vender. Por eso siempre es oferta y demanda”.

El pago con tarjeta y el fiado surgieron como reflejo de la situación económica. “Nos pasa muchísimo que la gente va a comprar con tarjeta. Todo el mundo pone un cartel que dice pagando en efectivo, obviamente para no blanquear las cuentas”, reconoció Laurens. Sobre el fiado, expresó: “Fiados tengo un montón. Puedo decirte todos los nombres que tengo que en realidad cobrar. Pero la mayoría paga y está bueno también tener eso porque no lo perdés al cliente”.

El comerciante relató cómo ajusta promociones según la venta diaria: “Jugás mucho con los carteles afuera. En mi caso particular es según como venga la venta”. Además, resaltó la importancia de los descuentos bancarios: “Todos los comerciantes nos ayudó muchísimo la cuenta DNI. Antes cuando era sábado y domingo, era un bum para nosotros los carniceros. Ese descuento, la gente venía con siete teléfonos y te pagaba con siete cuentas distintas”.

En cuanto a la estructura laboral en la carnicería, Laurens explicó: “Hoy entró un chico nuevo, somos cinco”. Sobre la dificultad para encontrar personal, remarcó: “Al estar expuesto al resto, esto pasa en todas las carnicerías, todas las carnicerías que va, dice: ‘Se necesita cortador o se necesita…’ Porque se perdió el oficio. En nuestro oficio lo que está pasando es que tiene todos los vicios. Tenés drogadicto, borracho, timbero, tenés todo. Vos tomás una persona que está en uno de esos estados y no te dura”. Laurens contó que rechazó la posibilidad de abrir más sucursales por la falta de mano de obra: “Me pude haber puesto, no te quiero mentir, pero cien sucursales. Un montón de gente me dijo: ‘Che, Marito, vení, ponete una sucursal acá, ponete…’ No tenés gente”.

El salario de un cortador representa una cifra considerable: “Un cortador cobra de un mínimo de un palo y medio para arriba. Yo tenía empleados de dos palos. Trabajamos doce horas. Nosotros trabajamos toda la vida doce horas. No tenemos en realidad ocho horas como un frigorífico. Tenés un día, tenés un franco y medio”.

Respecto a la reforma laboral y los conflictos por juicios, Laurens planteó: “En nuestro rubro pasa de esa manera, vienen, trabajan tres meses, cuatro meses, te quieren clavar un juicio. Eso nos pasa, literal, o me pasa a mí, que nunca tuve empleado y de pasar a tener empleado, porque yo arranco a hacer videos hace cinco años. Cuando empiezo a crecer a través de las redes y a nivel negocio, tuve que tomar gente porque no daba abasto”.

El carnicero se refirió a la relación con los empleados y las licencias médicas: “Si el empleado se enferma, se cura, vuelve, pero esos días se le paga, en realidad. Es algo humano. Una cosa es que el empleado, cuando se enferme, no vaya al médico y se haga el boludo. Porque me ha pasado de decirte: ‘Che, estoy en el hospital porque mi vieja se enfermó’, y yo le caí en el hospital y no había nadie. Por eso también es como que es una línea tan delgada”. Laurens insistió en la importancia del compromiso y la cultura del trabajo: “De la escuela que yo vengo, los carniceros en realidad es crudo nuestro trabajo. Nuestro trabajo es vos te cortás, seguí laburando. Ahora tenés el carnicero que se cortó un cachito y: ‘No, mañana no, no puedo ir’. Entonces, ya sabés que ahí no te sirve”.

El origen de la popularidad de Laurens en redes sociales se relaciona con la transparencia. “Cuando yo estaba en el chino, la gente venía y me decía: ‘Allá en la carnicería me recagaron, me dieron esto podrido’. Entonces, creé un hashtag que dice lo que el carnicero no quiere que sepas. Empecé a hacer como la película El patrón, que es la vida real. Así es la carnicería, los frigoríficos y todo. Por eso pasa en muchos casos que la gente está intoxicada”, sostuvo. Laurens utiliza sus redes para enseñar a los consumidores a identificar cortes y precios: “Yo vivo del que me compra, no estoy viviendo del otro. Si vos estás haciendo mal las cosas, te pone el poncho. Yo te enseño a vos, vos comprás y tenés un poco más de conocimiento. Pero darle conocimiento a la gente es darle un poder que a veces, al utilizarlo, te juega en contra”.

Talleres vs. Gimnasia de Mendoza: formaciones, hora y dónde ver por tv

Ukraine’s Zelenskyy says he met with Democratic senators, thanked US for support

Paro de la CGT: qué se sabe del servicio de colectivos

Murió a los 95 años Robert Duvall, una de las grandes leyendas de Hollywood

Jorge Macri pidió endurecer penas tras los destrozos en el Congreso: “No son manifestantes, son delincuentes”

El dólar no sólo cae en la Argentina: qué pasa con otras monedas emergentes y cuáles son las causas

El Gobierno busca aprobar la reforma laboral y el Régimen Penal Juvenil antes del 1 de marzo

Avistaron una ballena azul en Chubut por primera vez en la historia

Chaotic video shows passengers trading midair blows; plane forced to divert: reports

Uno de los jefes de la CGT adelantó que convocarán a un paro general por la reforma laboral: “Trabajaremos para que sea una gran huelga”

POLITICA3 días ago

POLITICA3 días agoEl Gobierno busca aprobar la reforma laboral y el Régimen Penal Juvenil antes del 1 de marzo

- SOCIEDAD3 días ago

Avistaron una ballena azul en Chubut por primera vez en la historia

- INTERNACIONAL3 días ago

Chaotic video shows passengers trading midair blows; plane forced to divert: reports